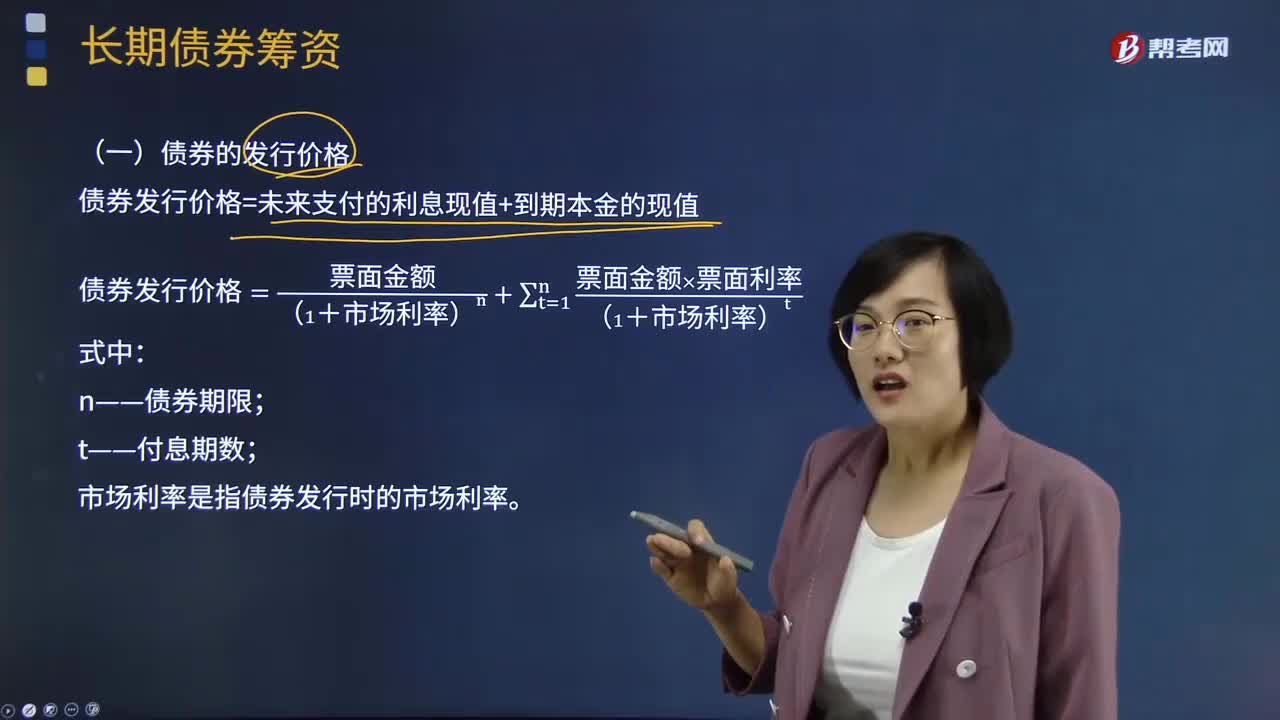

注冊會計(jì)師考試相關(guān)視頻

視同發(fā)生應(yīng)稅銷售行為的銷售額如何確定?

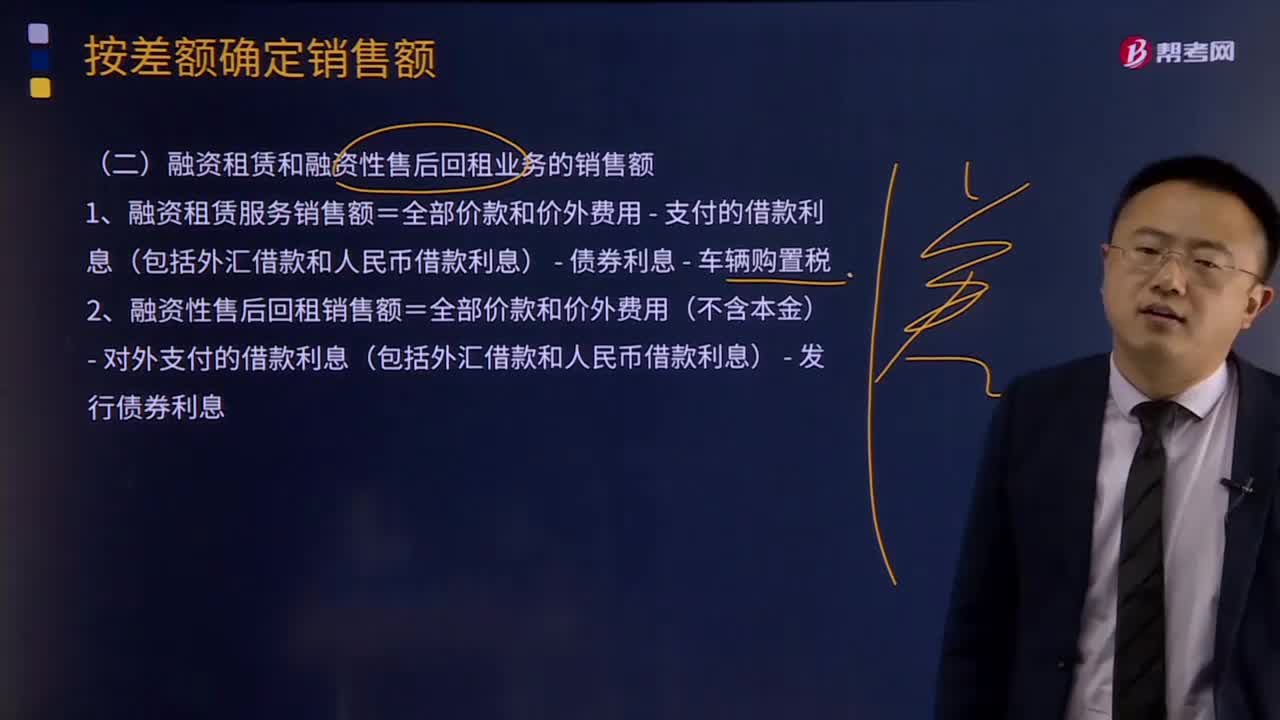

融資租賃和融資性售后回租業(yè)務(wù)的銷售額怎么確定?

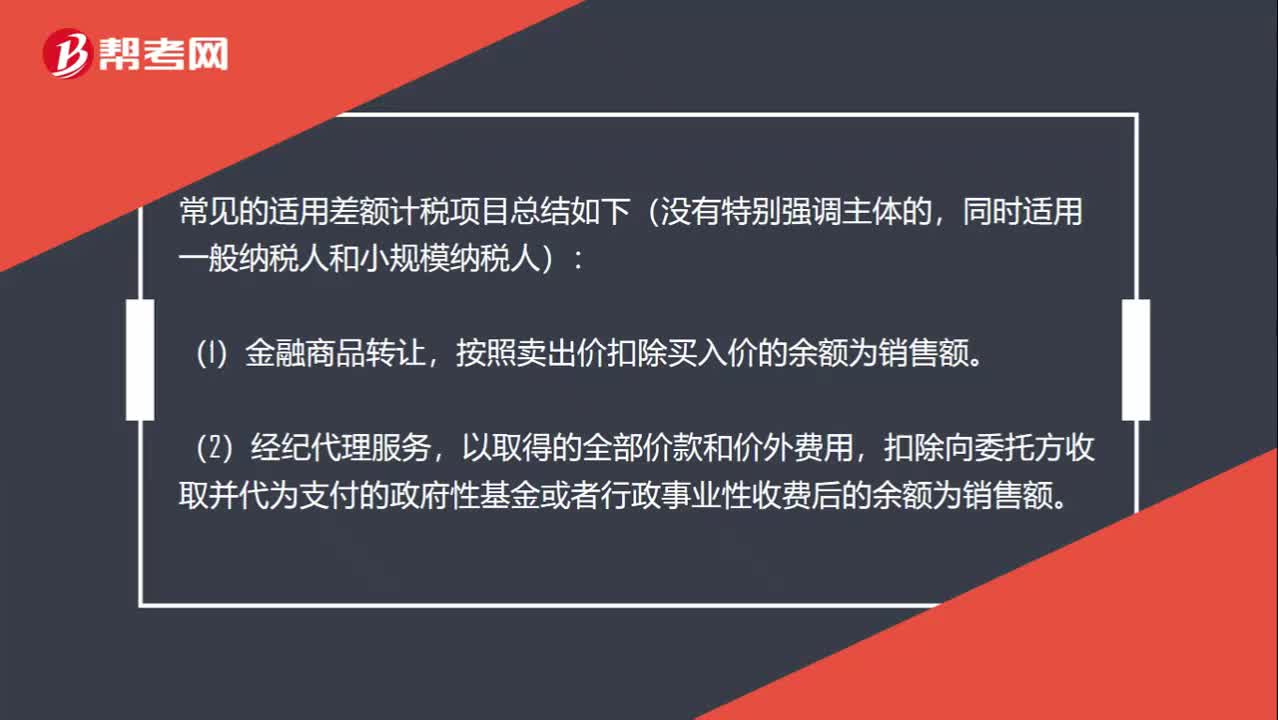

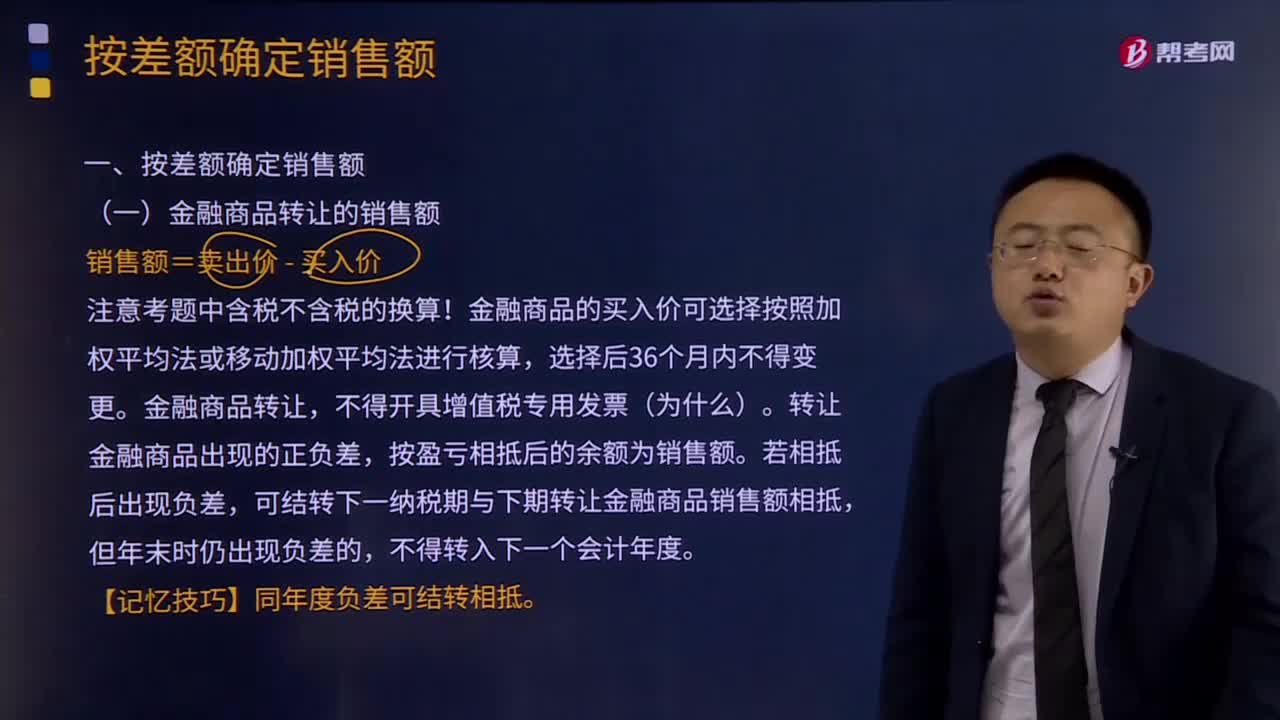

金融商品轉(zhuǎn)讓的銷售額如何計(jì)算?

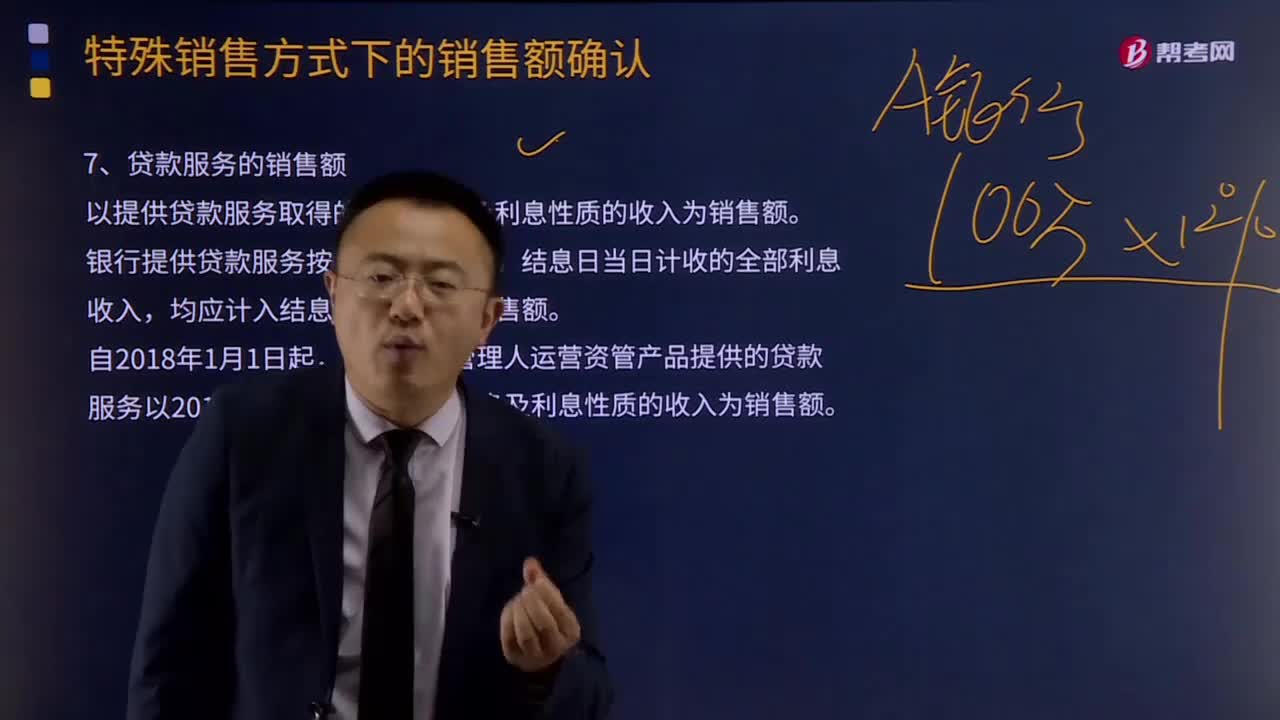

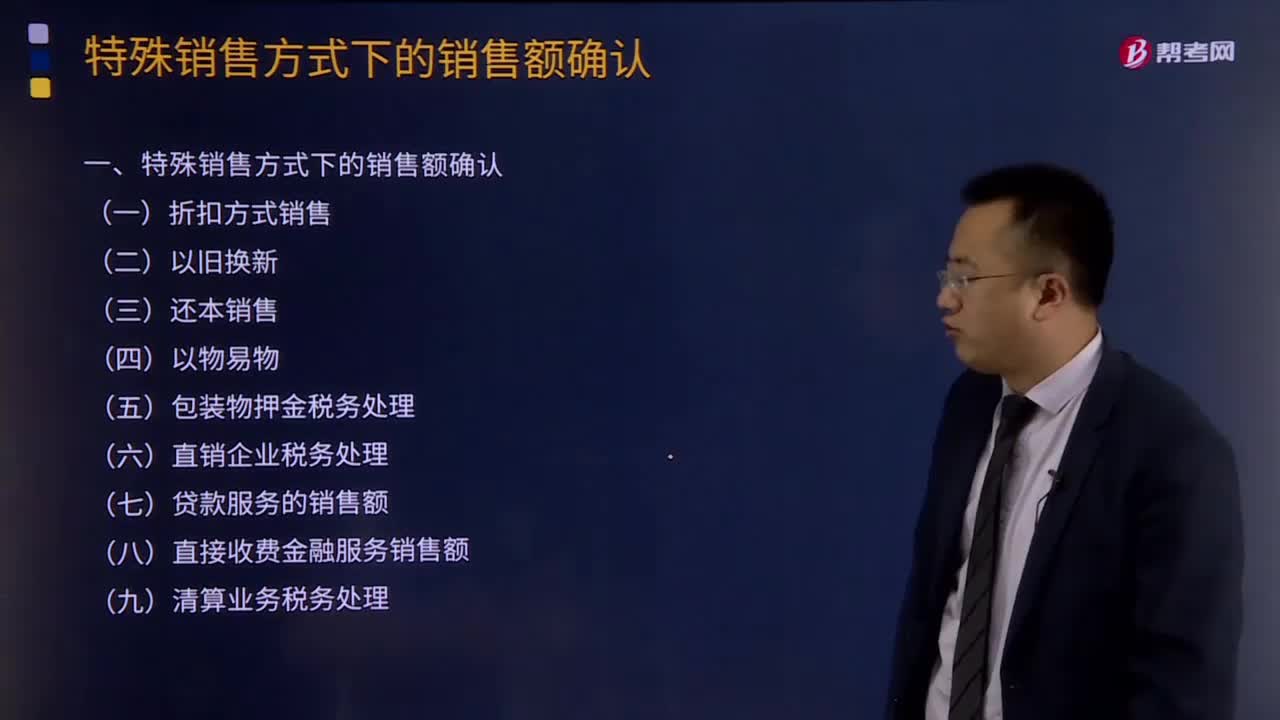

貸款服務(wù)的銷售額、直接收費(fèi)金融服務(wù)的銷售額分別是什么?

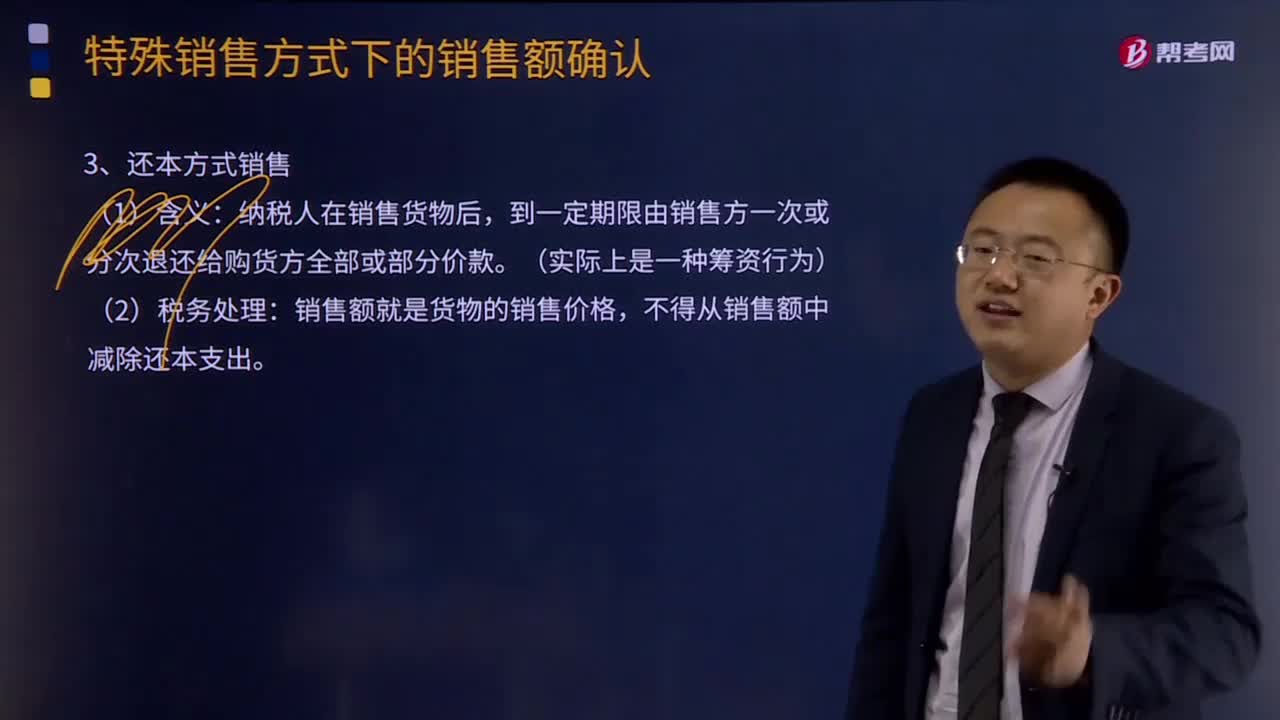

什么是還本方式銷售?

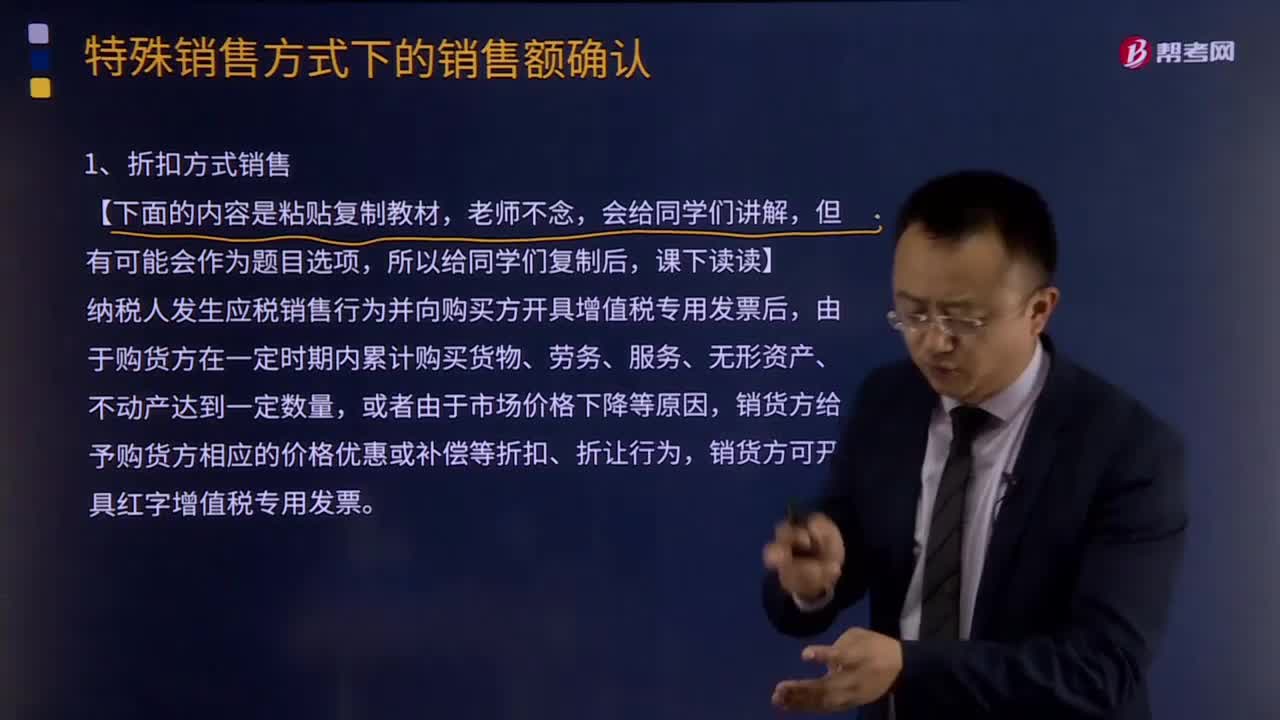

折扣方式銷售的銷售額如何確認(rèn)?

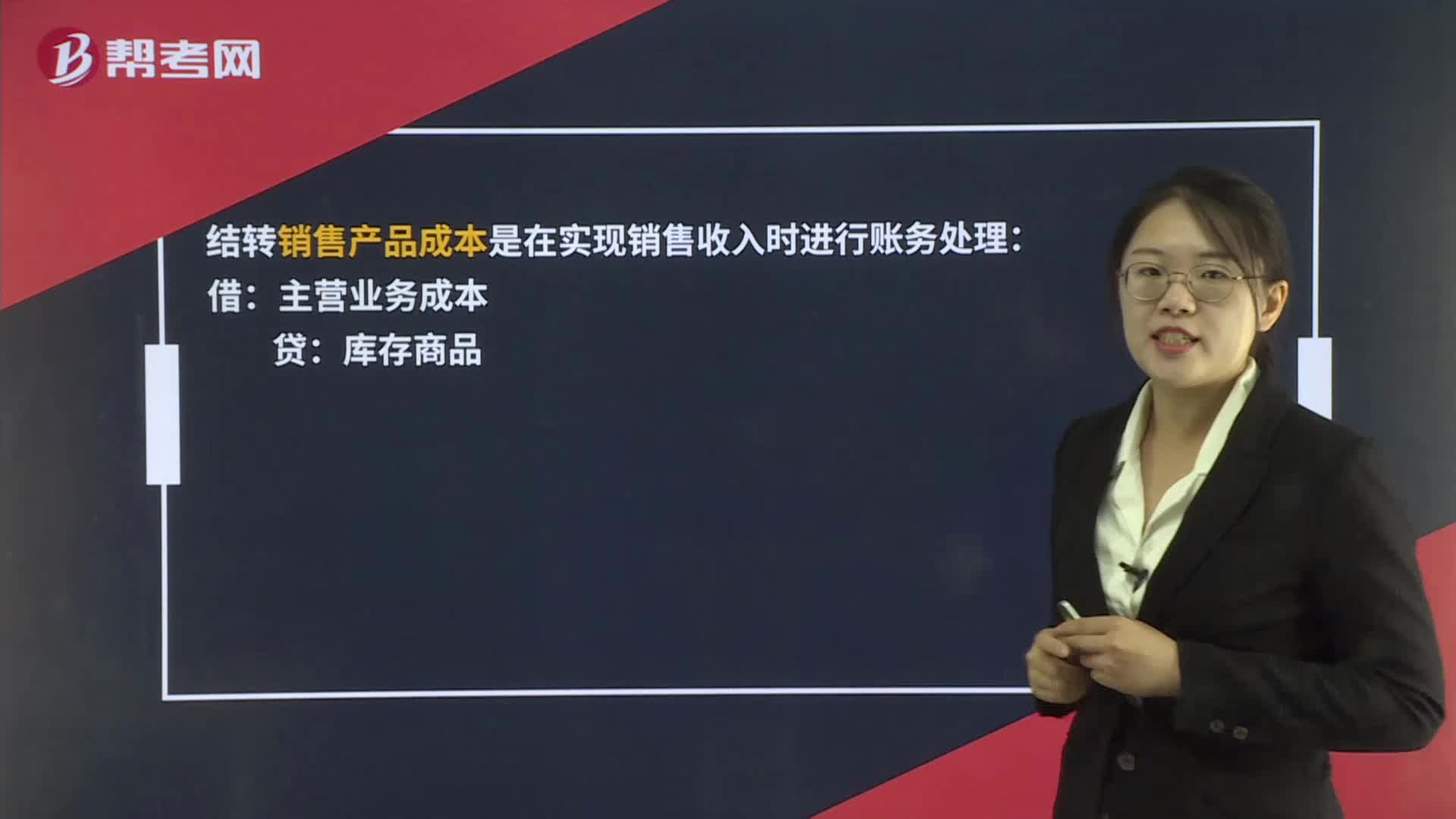

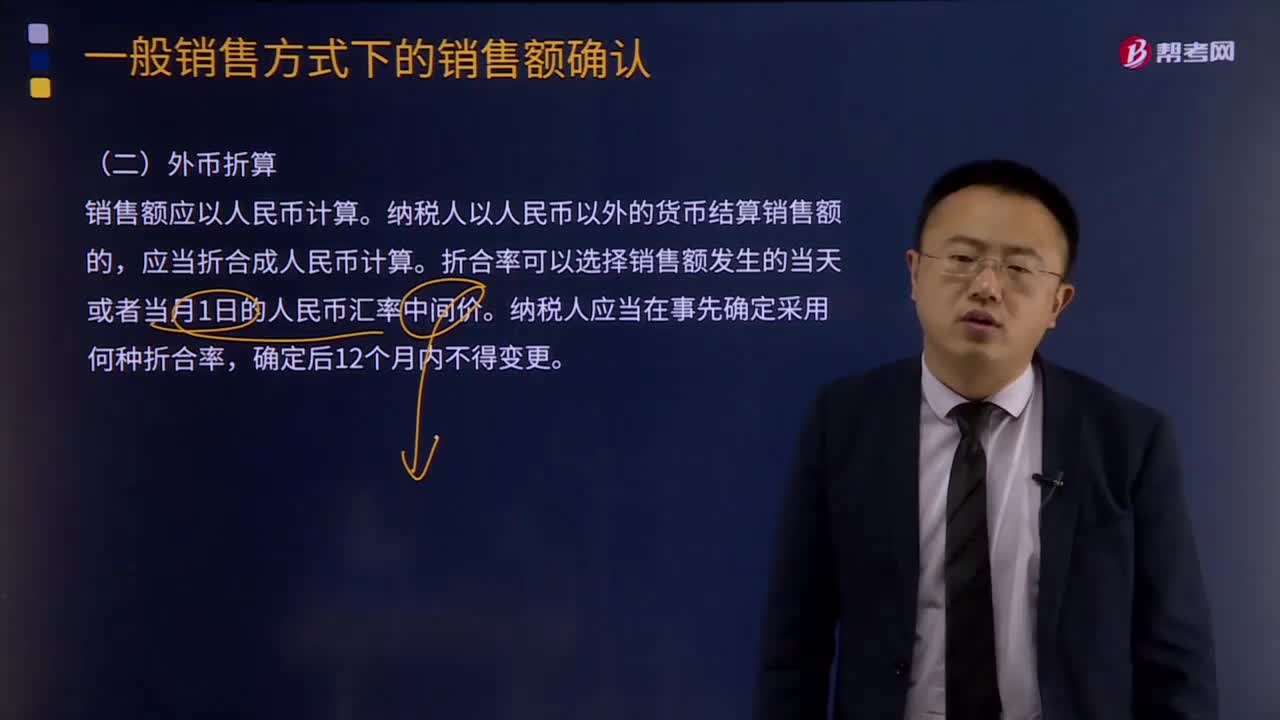

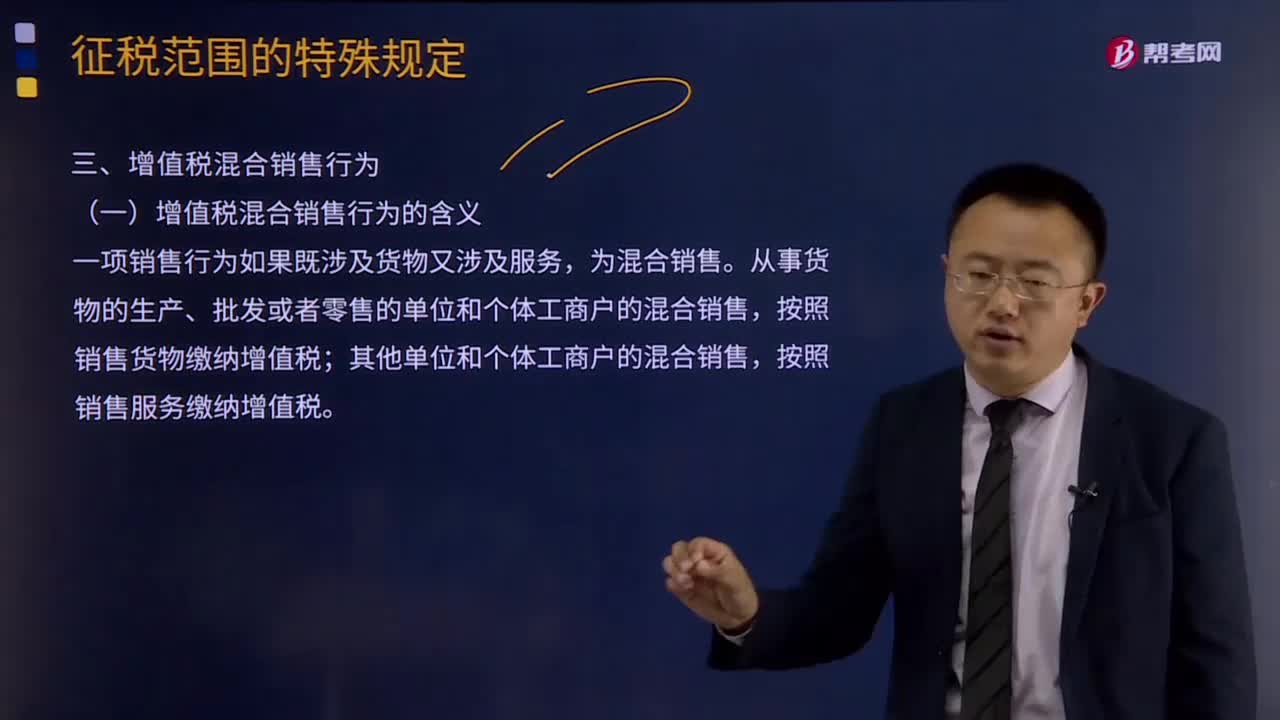

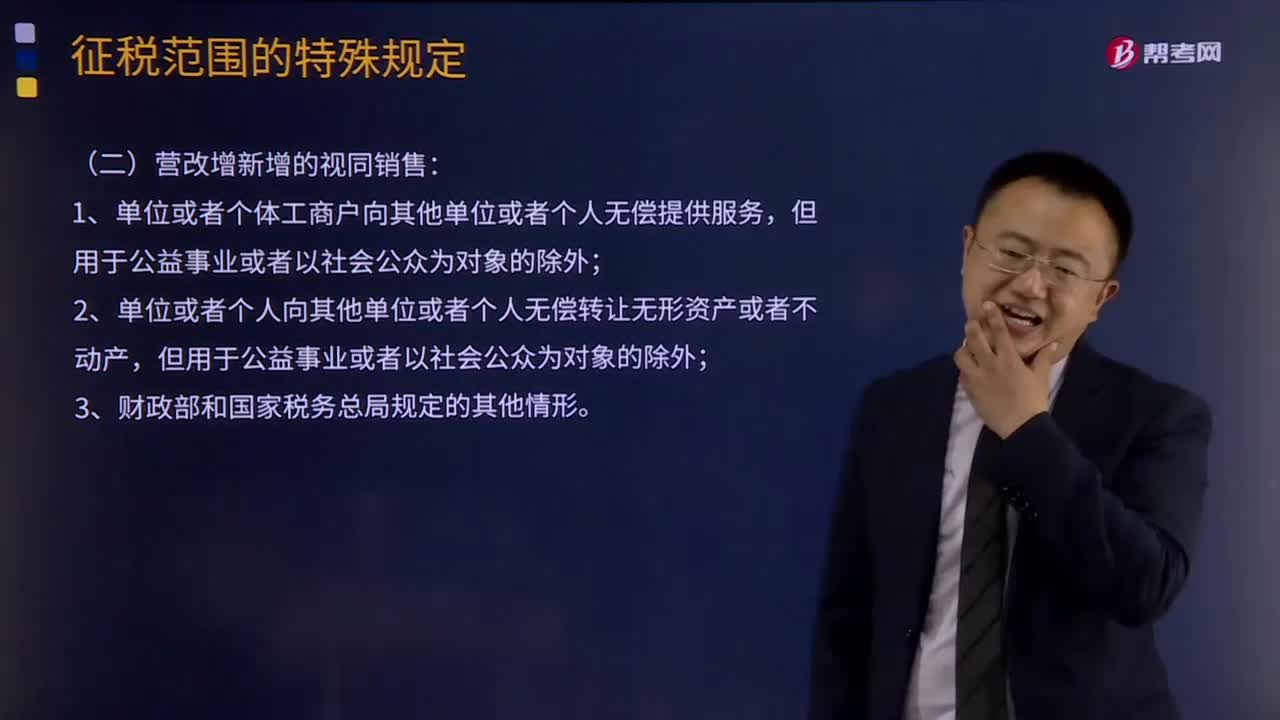

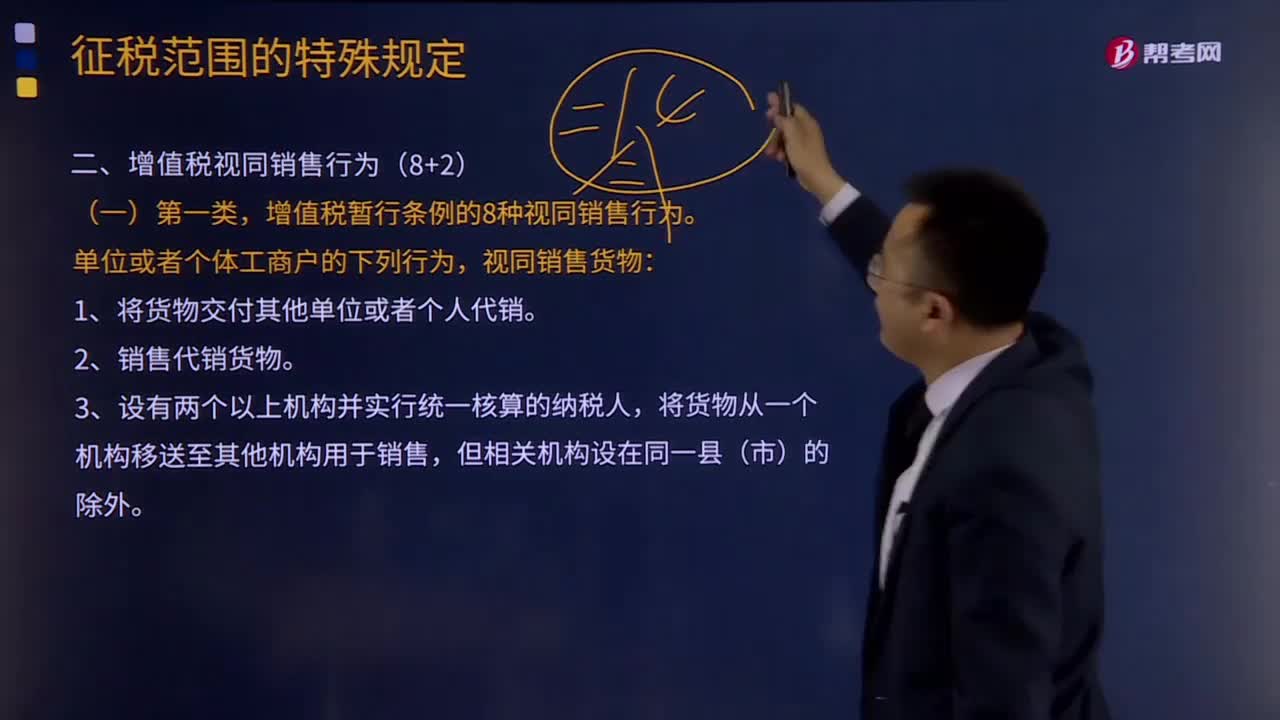

特殊銷售方式下的銷售額如何確認(rèn)?

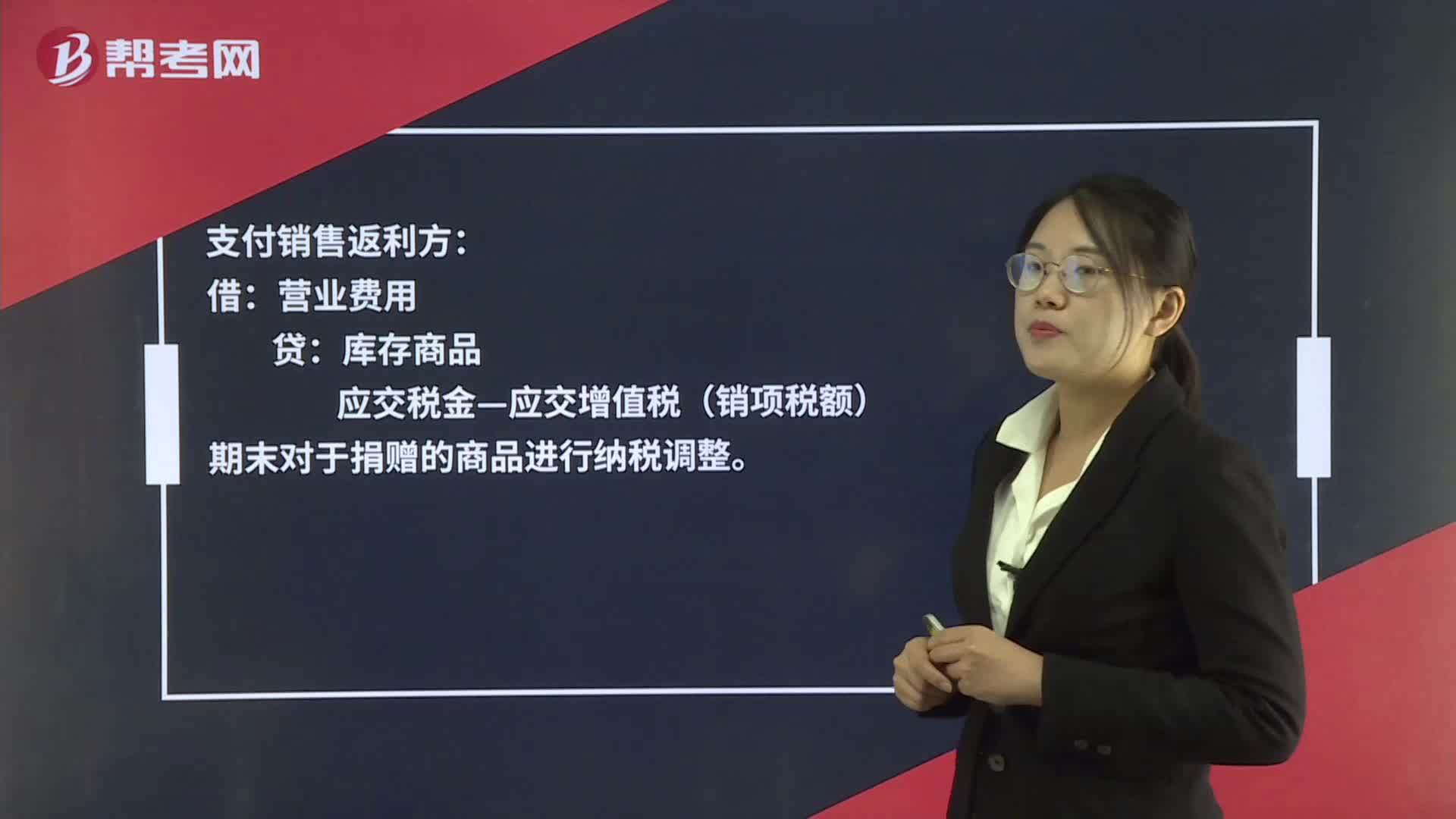

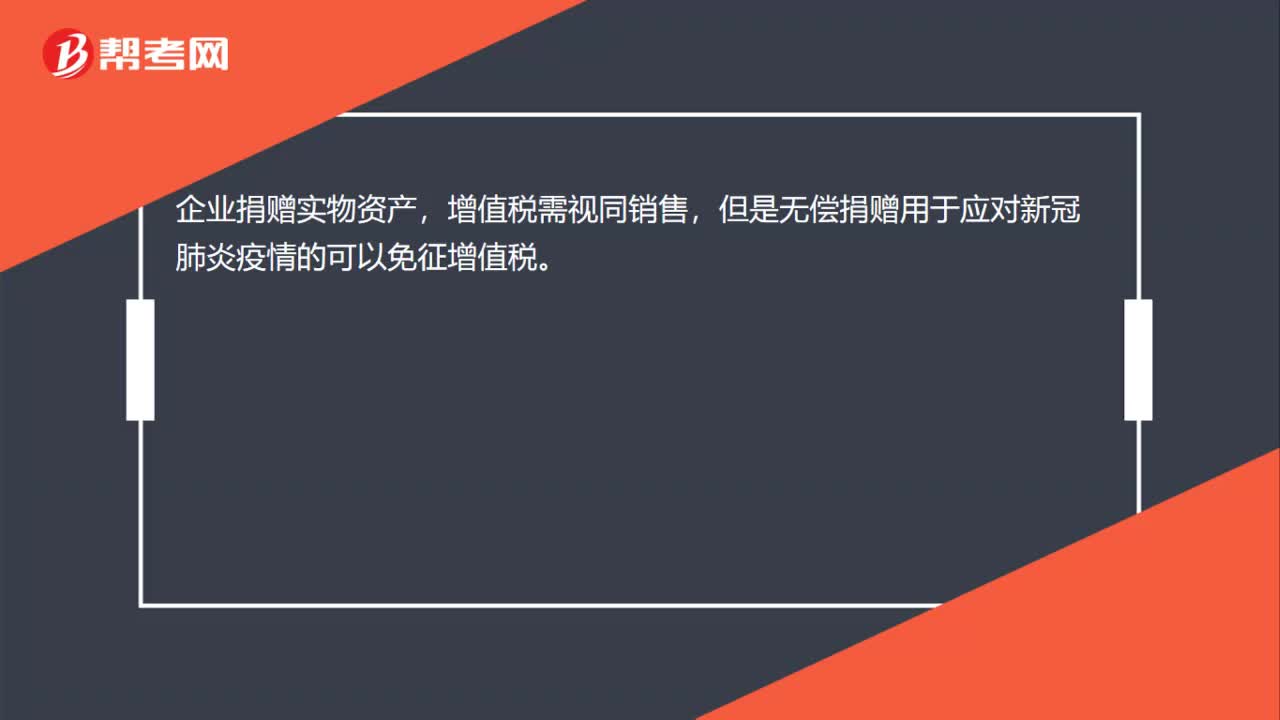

企業(yè)捐贈實(shí)物資產(chǎn),增值稅是否要視同銷售?

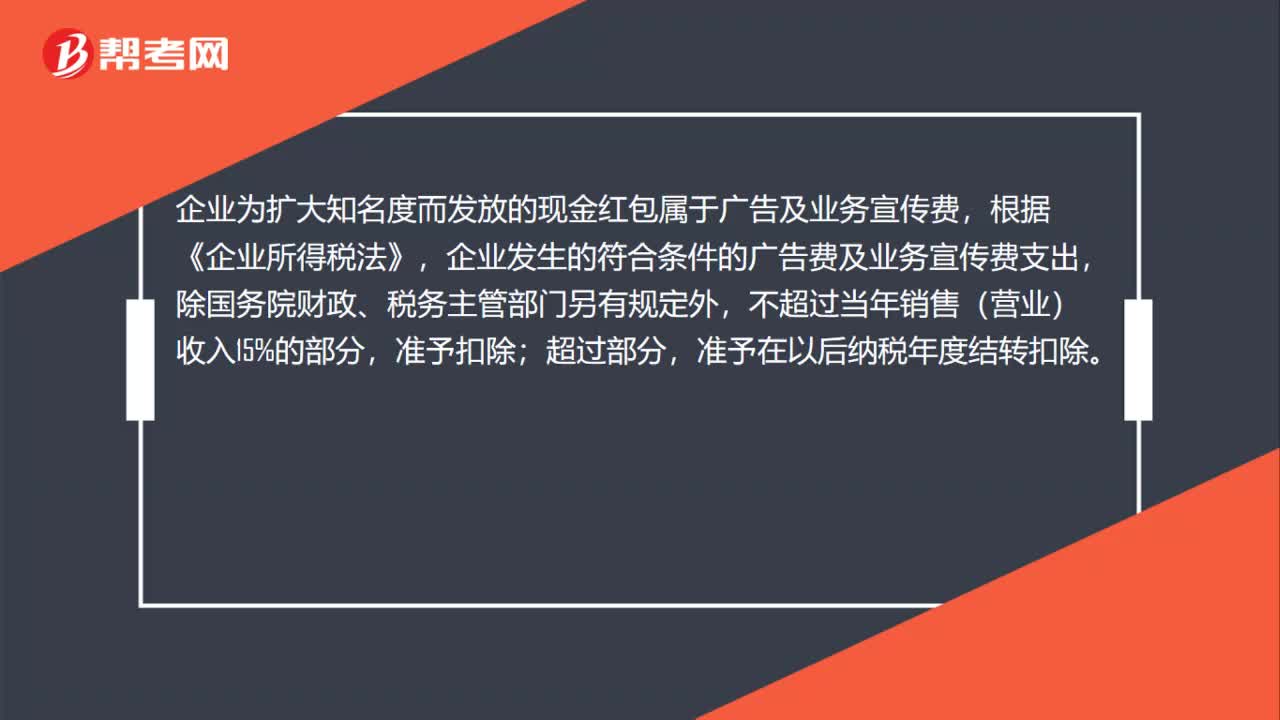

某銷售企業(yè)為客戶派發(fā)現(xiàn)金紅包,企業(yè)所得稅問題如何處理?

銷售預(yù)算是指什么?

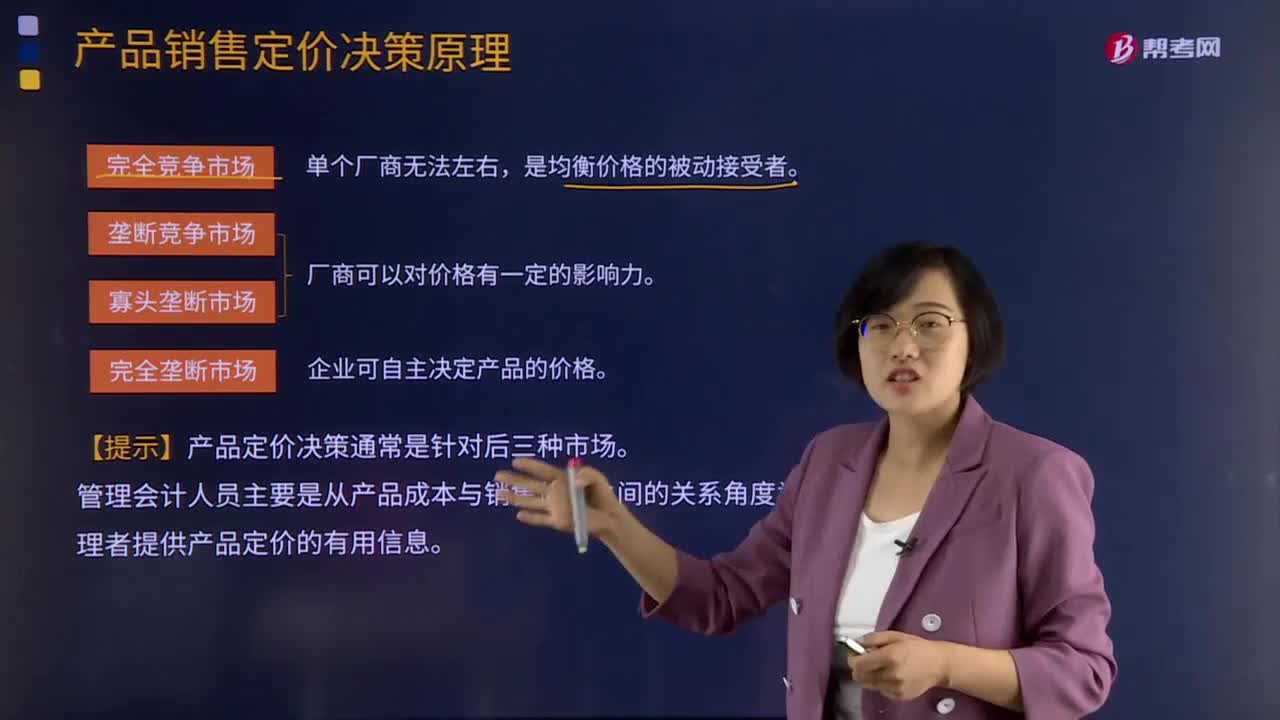

產(chǎn)品銷售定價決策原理是什么?

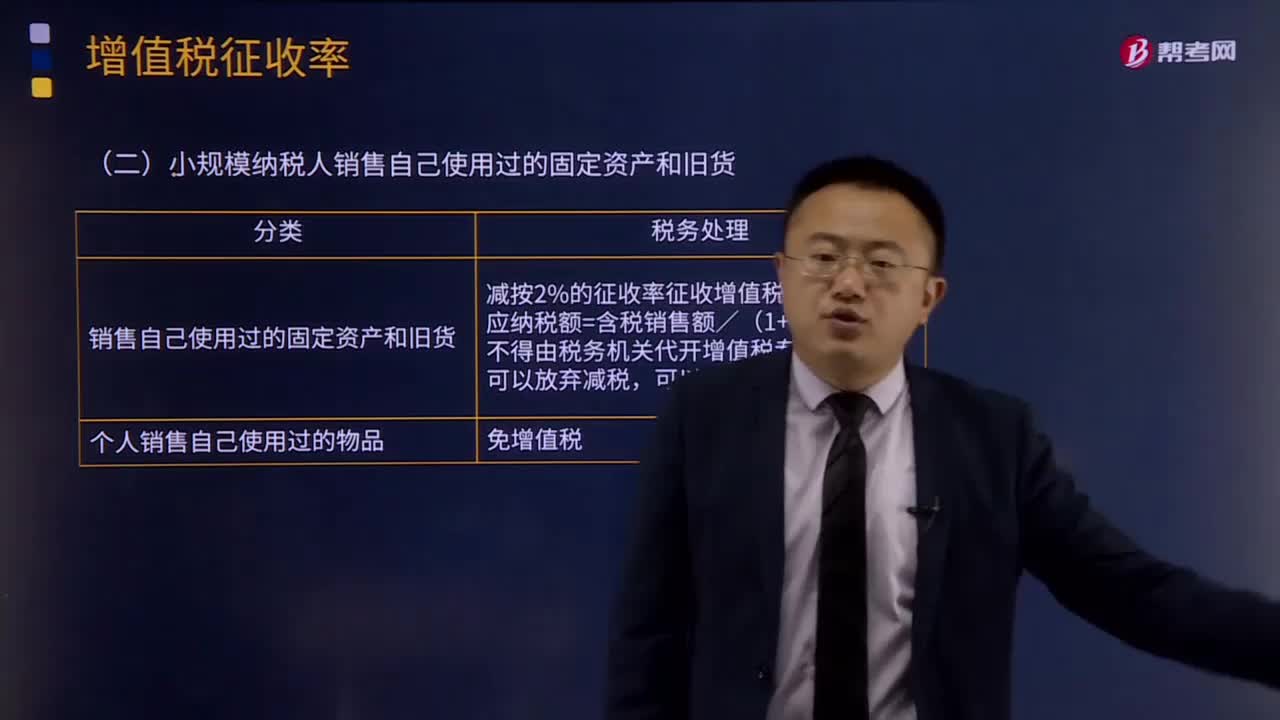

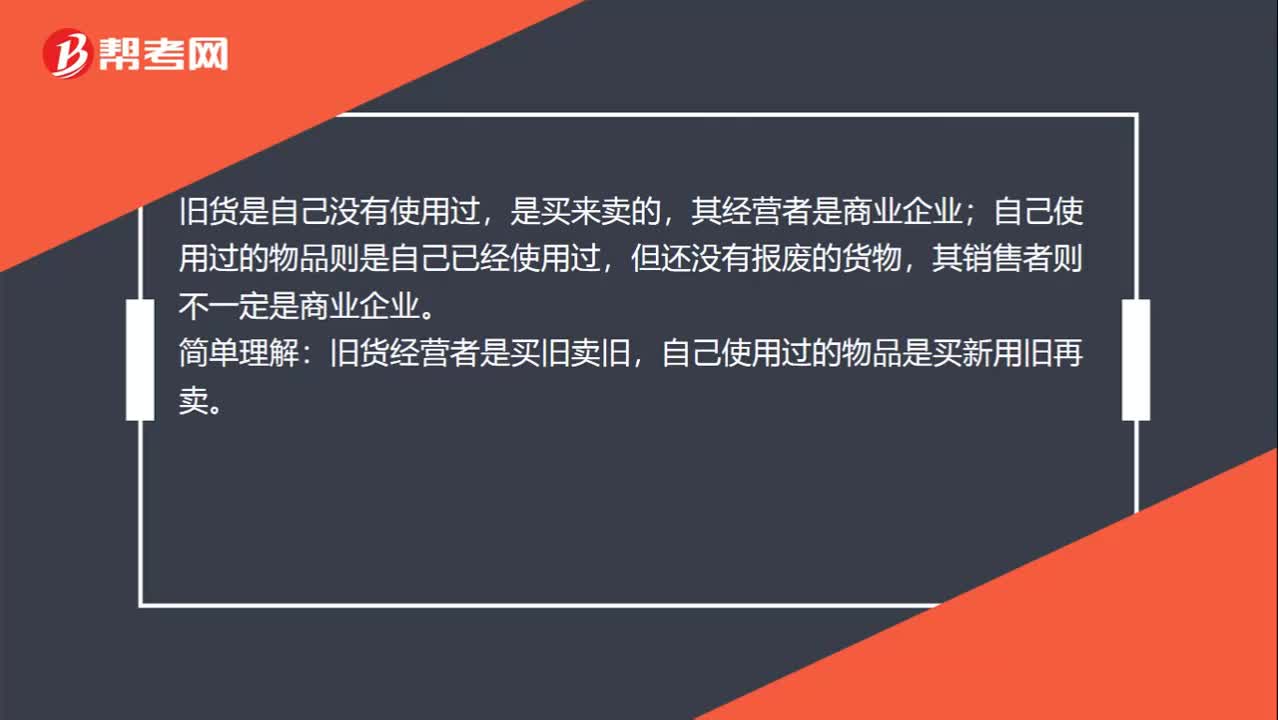

應(yīng)該如何去區(qū)分銷售自己使用過的舊貨和銷售自己使用過的貨物?