下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:36

00:36不確認(rèn)收入的視同銷售是什么?:不確認(rèn)收入的視同銷售是什么?不確認(rèn)收入的視同銷售則是不須計算企業(yè)所得稅的視同銷售。因不確認(rèn)收入,所以外購貨物的進(jìn)項稅額要做轉(zhuǎn)出處理,以免發(fā)生銷售收入與銷項稅額不匹配的現(xiàn)象;自產(chǎn)貨物又因沒有對應(yīng)的進(jìn)項稅額,所以要按成本價計算銷項稅額。

02:09

02:09視同銷售的會計處理是什么?:視同銷售的會計處理是什么?不得開具增值稅專用發(fā)票,但要按規(guī)定計算銷項稅額,按成本結(jié)轉(zhuǎn),應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項稅額)(公允價值*增值稅稅率):將自產(chǎn)、委托加工或購買的貨物用于投資,主營業(yè)務(wù)收入其他業(yè)務(wù)收入,將自產(chǎn)、委托加工、購買的貨物:將自產(chǎn)、委托加工物資:應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項稅額)企業(yè)以自產(chǎn)產(chǎn)品作為非貨幣性福利提供給職工的相關(guān)收入的確認(rèn)、銷售成本的結(jié)轉(zhuǎn)和相關(guān)稅費(fèi)的處理

10:52

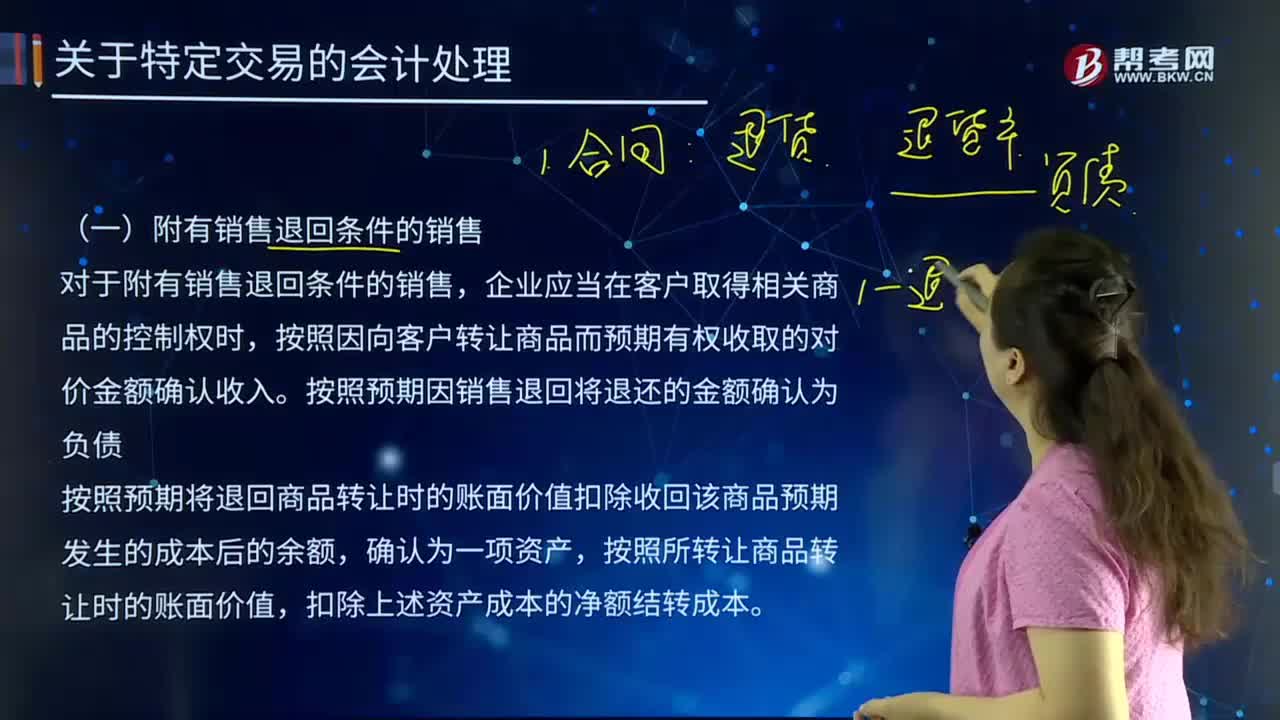

10:52對于附有銷售退回條件的銷售企業(yè)應(yīng)該如何做?:對于附有銷售退回條件的銷售企業(yè)應(yīng)該如何做?企業(yè)應(yīng)當(dāng)在客戶取得相關(guān)商品的控制權(quán)時,按照因向客戶轉(zhuǎn)讓商品而預(yù)期有權(quán)收取的對價金額確認(rèn)收入。按照預(yù)期因銷售退回將退還的金額確認(rèn)為負(fù)債。按照預(yù)期將退回商品轉(zhuǎn)讓時的賬面價值扣除收回該商品預(yù)期發(fā)生的成本后的余額,扣除上述資產(chǎn)成本的凈額結(jié)轉(zhuǎn)成本。企業(yè)應(yīng)當(dāng)重新估計未來銷售退回情況,乙公司應(yīng)于20×7年12月31日之前支付貨款。

05:41

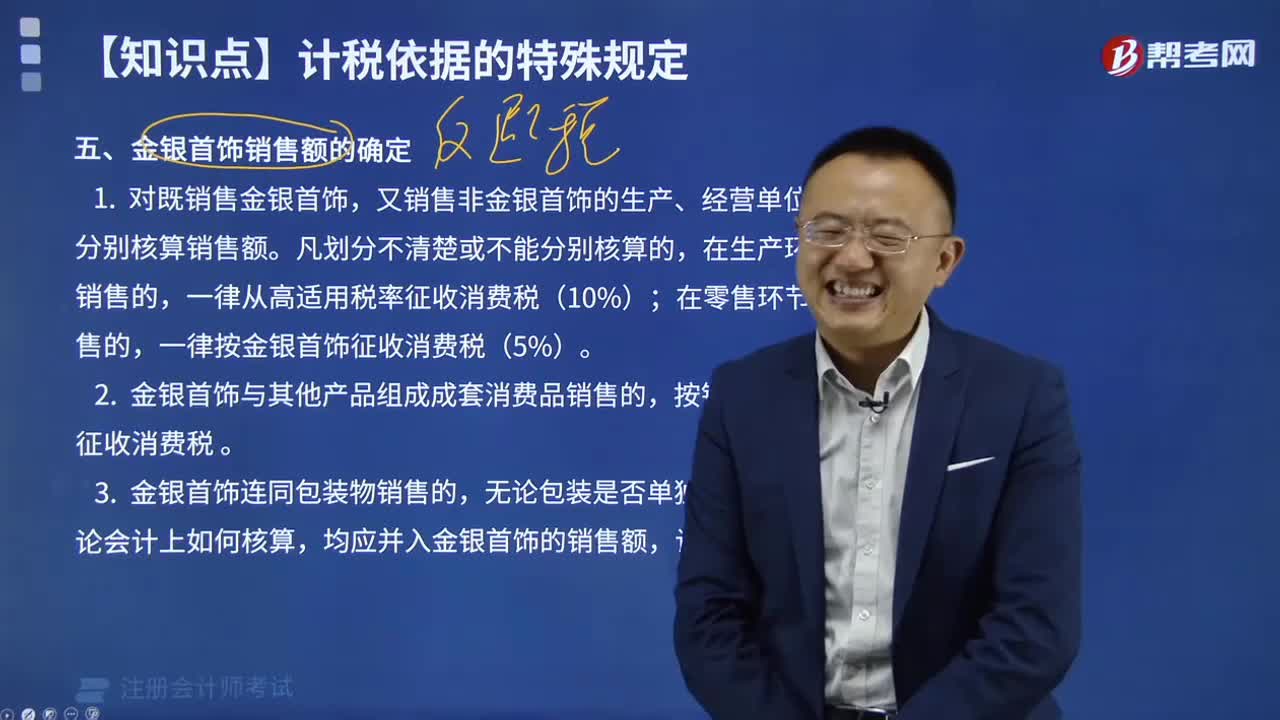

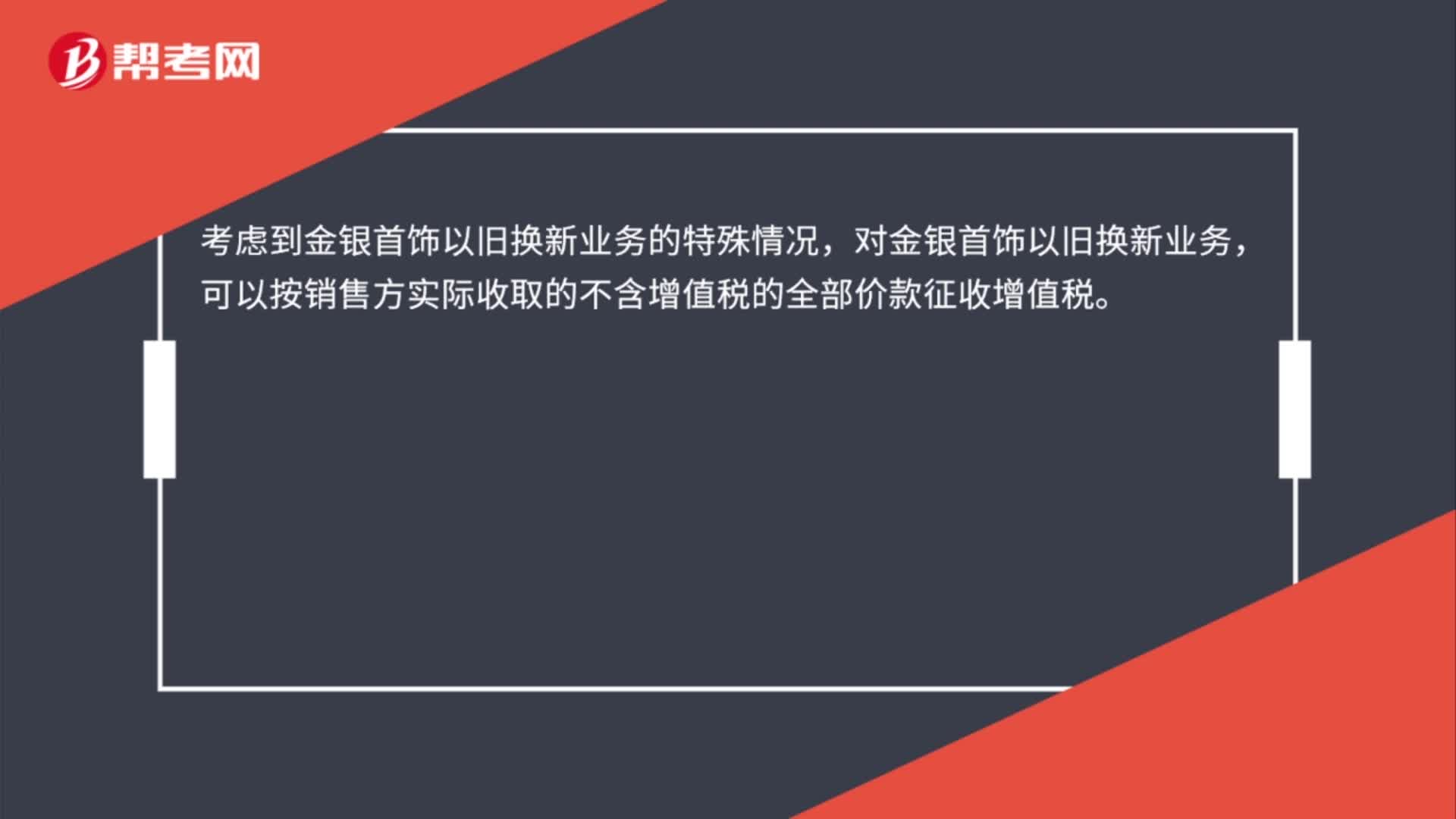

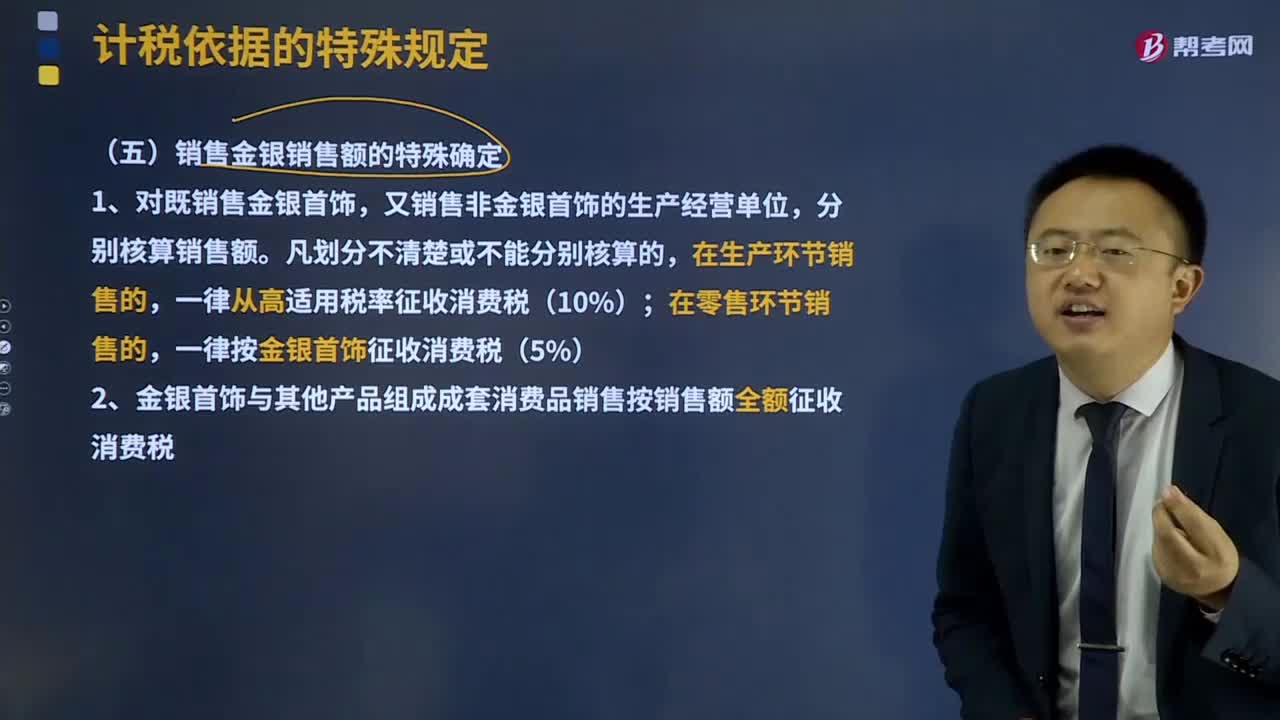

05:41銷售金銀銷售額如何確定?:可以按銷售方實際收取的不含增值稅的全部價款征收增值稅。1、對既銷售金銀首飾,又銷售非金銀首飾的生產(chǎn)經(jīng)營單位,分別核算銷售額。一律從高適用稅率征收消費(fèi)稅(10%);一律按金銀首飾征收消費(fèi)稅(5%)。2、金銀首飾與其他產(chǎn)品組成成套消費(fèi)品銷售按銷售額全額征收消費(fèi)稅。3、金銀首飾連同包裝物銷售,計征消費(fèi)稅。4、帶料加工的金銀首飾按受托方銷售同類金銀首飾的銷售價格確定計稅依據(jù)征收消費(fèi)稅。

03:36

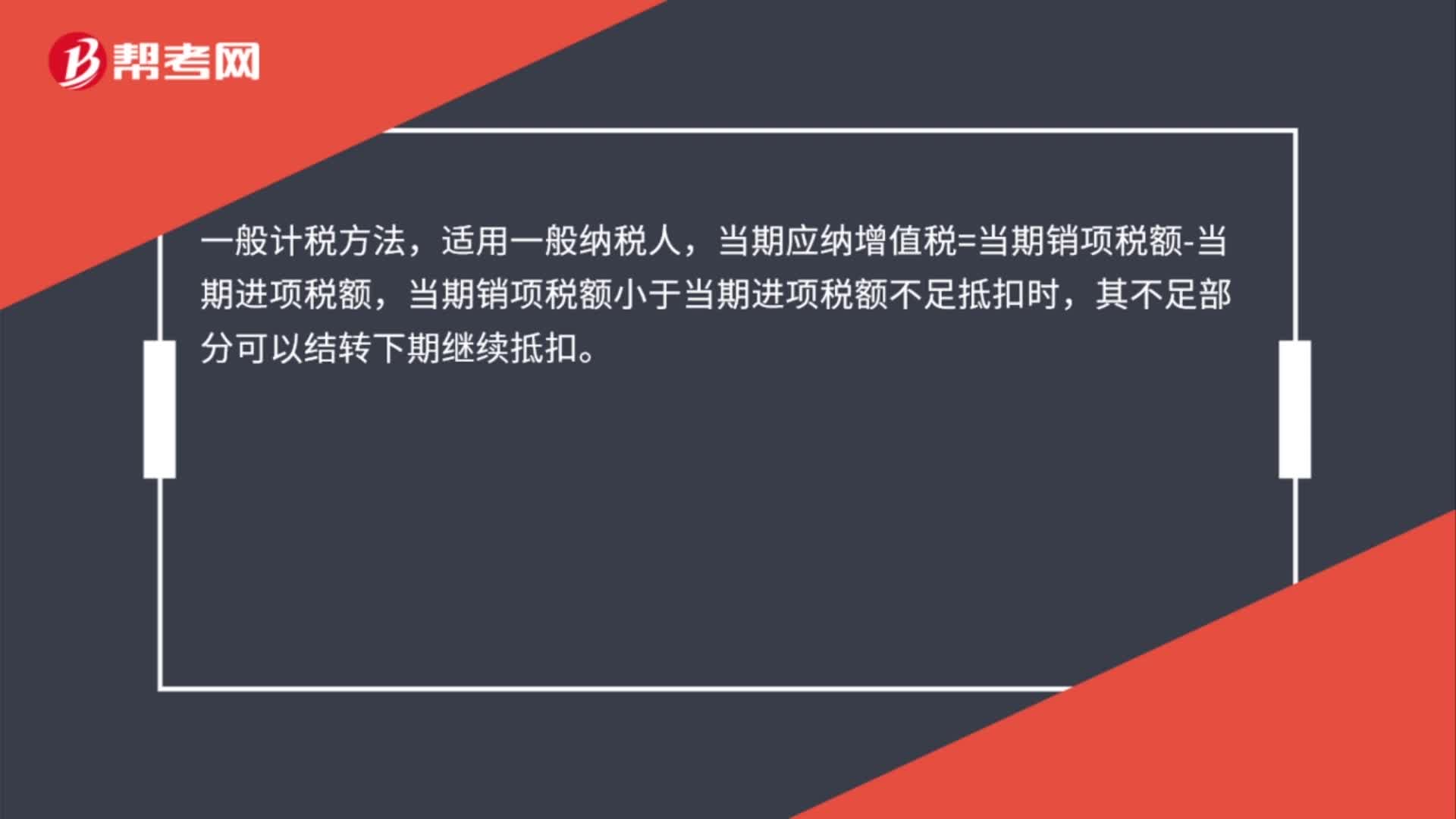

03:36如何按照銷售額和增值稅稅率計算應(yīng)納稅額?:如何按照銷售額和增值稅稅率計算應(yīng)納稅額?應(yīng)當(dāng)按照銷售額和增值稅稅率計算應(yīng)納稅額,該規(guī)定是為了加強(qiáng)對符合一般納稅人條件的納稅人的管理,防止利用一般納稅人和小規(guī)模納稅人的兩種不同的征稅辦法少繳稅款。一般納稅人企業(yè)下列各項中準(zhǔn)予扣除的有( )。【解析】購進(jìn)的旅客運(yùn)輸務(wù)、貸款服務(wù)、餐飲服務(wù)、居民日常服務(wù)和娛樂服務(wù)、納稅人接受貸款服務(wù)向貸款方支付的與該筆貸款直接相關(guān)的投融資顧問費(fèi)、手續(xù)費(fèi)、咨詢費(fèi)等費(fèi)用。

07:14

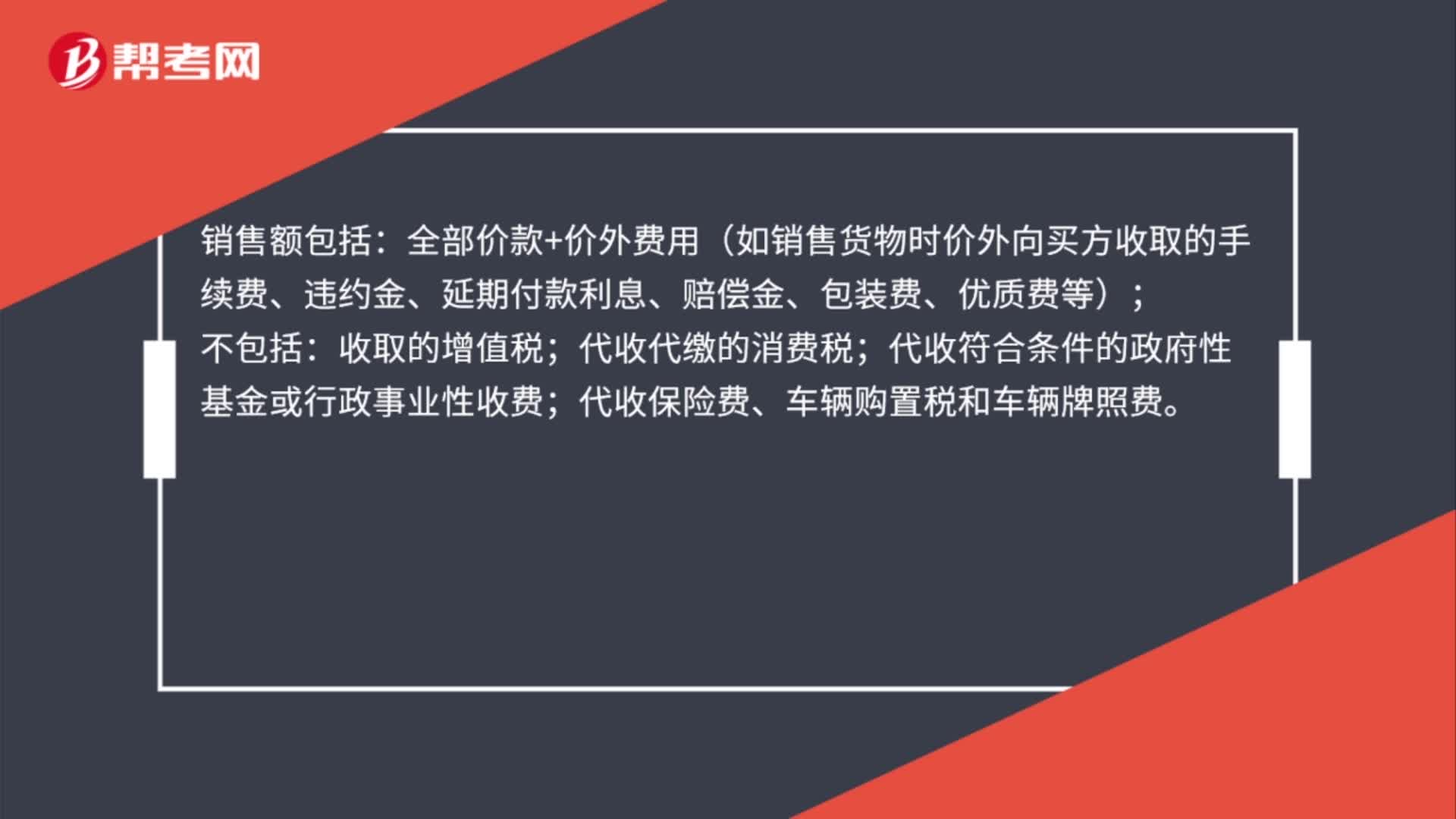

07:14含稅銷售額應(yīng)該如何換算?:含稅銷售額應(yīng)該如何換算?增值稅實行價外稅,計算銷項稅額時,銷售額中不應(yīng)含有增值稅款。如果銷售額中包含了增值稅款即銷項稅額,則應(yīng)將含稅銷售額換算成不含稅銷售額。不含稅銷售額=含稅銷售額÷(1+增值稅稅率或者征收率),【記憶技巧】很多考生會問怎么分清是含稅銷售額還是不含稅銷售額,甲公司銷售產(chǎn)品取得含增值稅價款116 000元。已知增值稅稅率為16%,則甲公司當(dāng)月該筆業(yè)務(wù)增值稅銷項稅額的下列計算中。

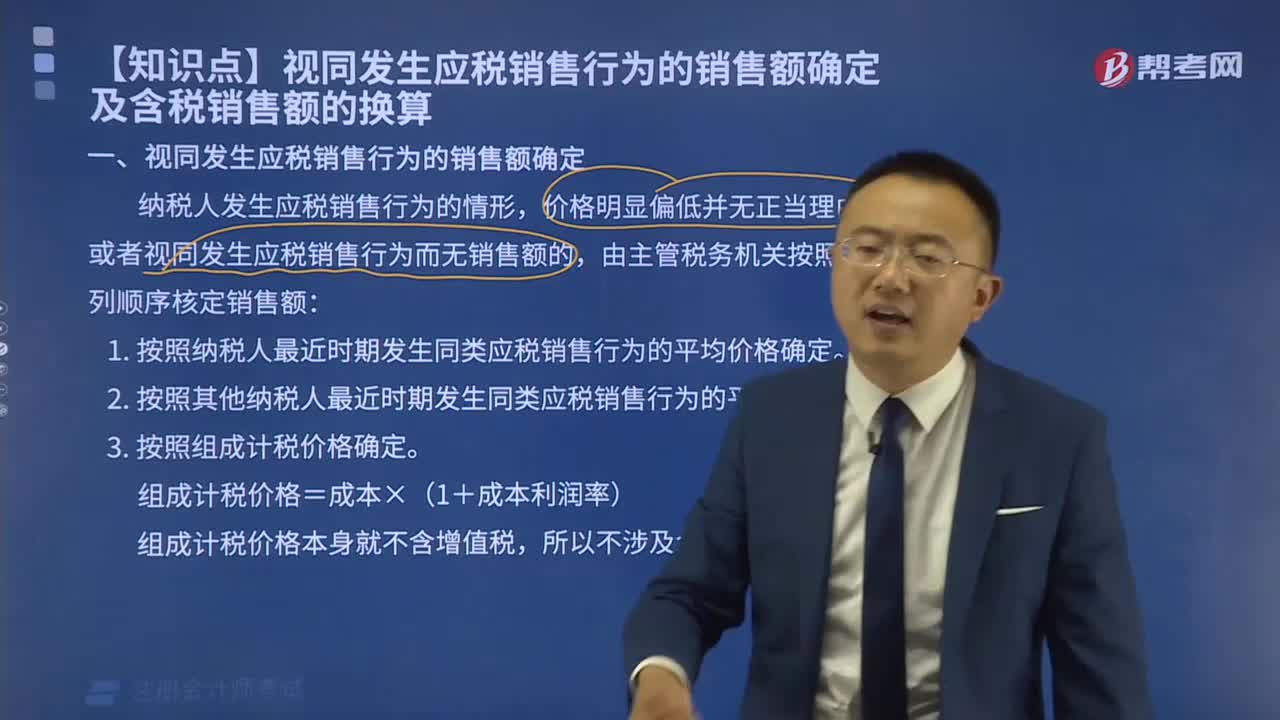

05:12

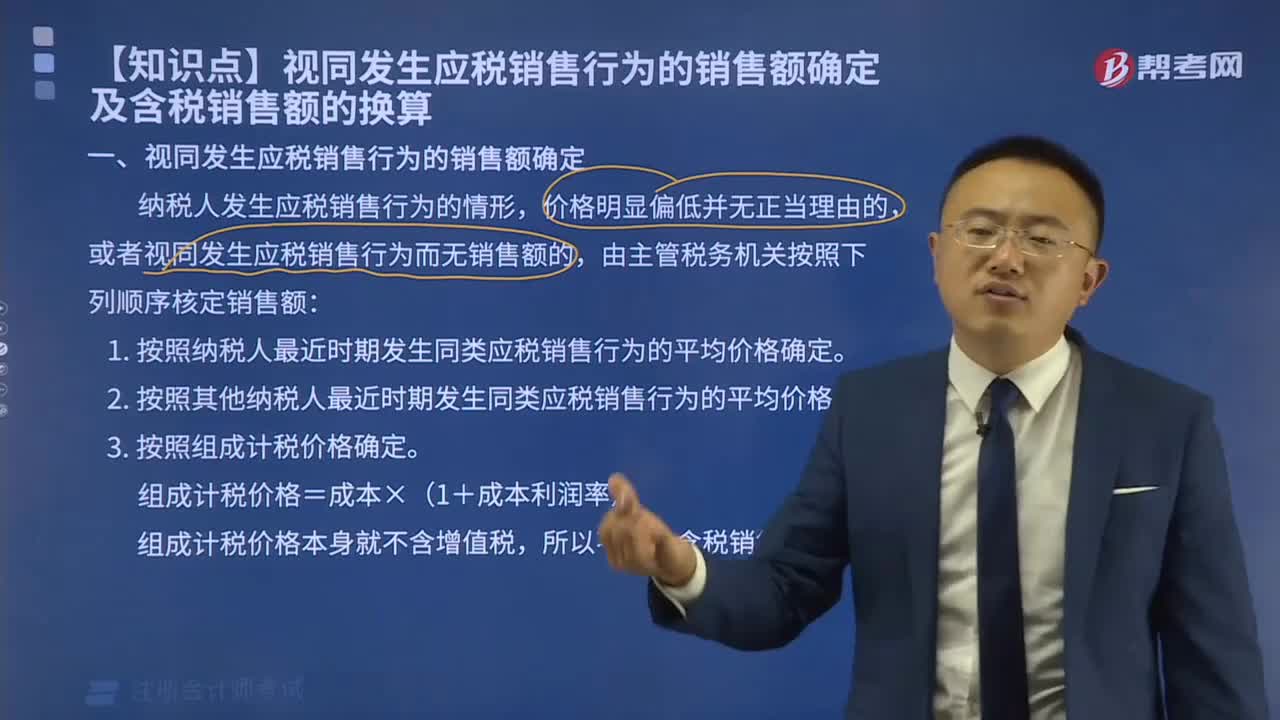

05:12視同發(fā)生應(yīng)稅銷售行為的銷售額如何確定?:視同發(fā)生應(yīng)稅銷售行為的銷售額如何確定?納稅人發(fā)生應(yīng)稅銷售行為的情形,或者發(fā)生應(yīng)稅銷售行為而無銷售額的,(二)按照其他納稅人最近時期發(fā)生同類貨物應(yīng)稅銷售行為的平均價格確定。(三)按照組成計稅價格確定。組成計稅價格的公式為:組成計稅價格=成本×(1+成本利潤率),組成計稅價格本身就不含增值稅!計算甲公司當(dāng)月該筆業(yè)務(wù)增值稅銷項稅額的下列算式中。【解析】增值稅組成計稅價格的公式為

09:55

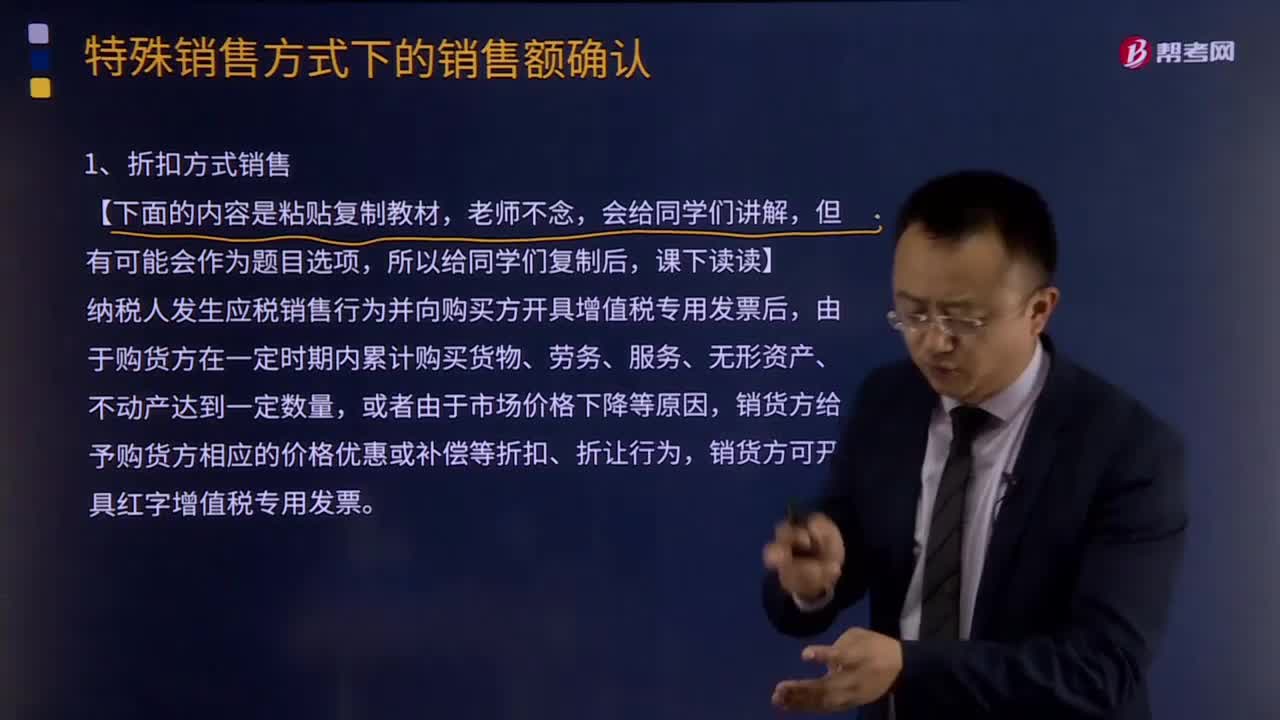

09:55折扣方式銷售的銷售額如何確認(rèn)?:折扣方式銷售的銷售額如何確認(rèn)?納稅人發(fā)生應(yīng)稅銷售行為并向購買方開具增值稅專用發(fā)票后,由于購貨方在一定時期內(nèi)累計購買貨物、勞務(wù)、服務(wù)、無形資產(chǎn)、不動產(chǎn)達(dá)到一定數(shù)量,銷貨方給予購貨方相應(yīng)的價格優(yōu)惠或補(bǔ)償?shù)日劭邸⒄圩屝袨椋捎阡N售折扣發(fā)生在應(yīng)稅銷售行為之后,銷售折扣不得從銷售額中減除。企業(yè)在確定銷售額時應(yīng)把折扣銷售與銷售折扣嚴(yán)格區(qū)分開。對銷售折讓可以折讓后的貨款為銷售額。

04:24

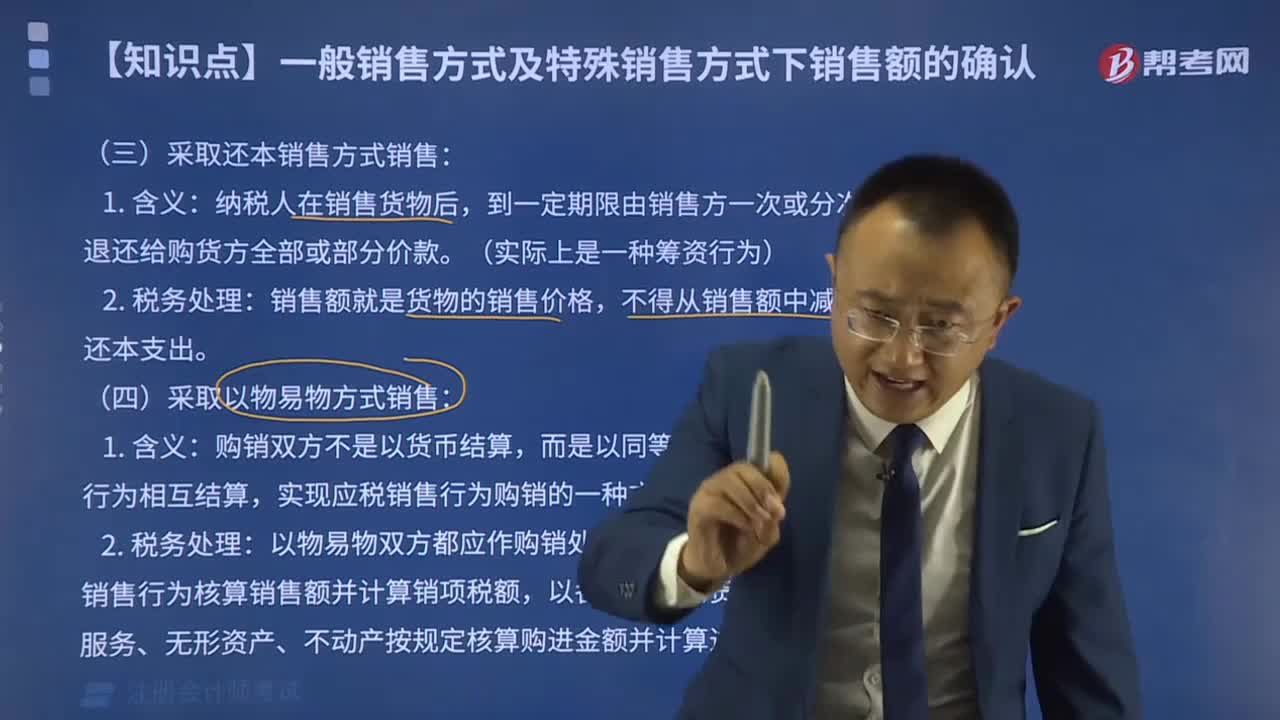

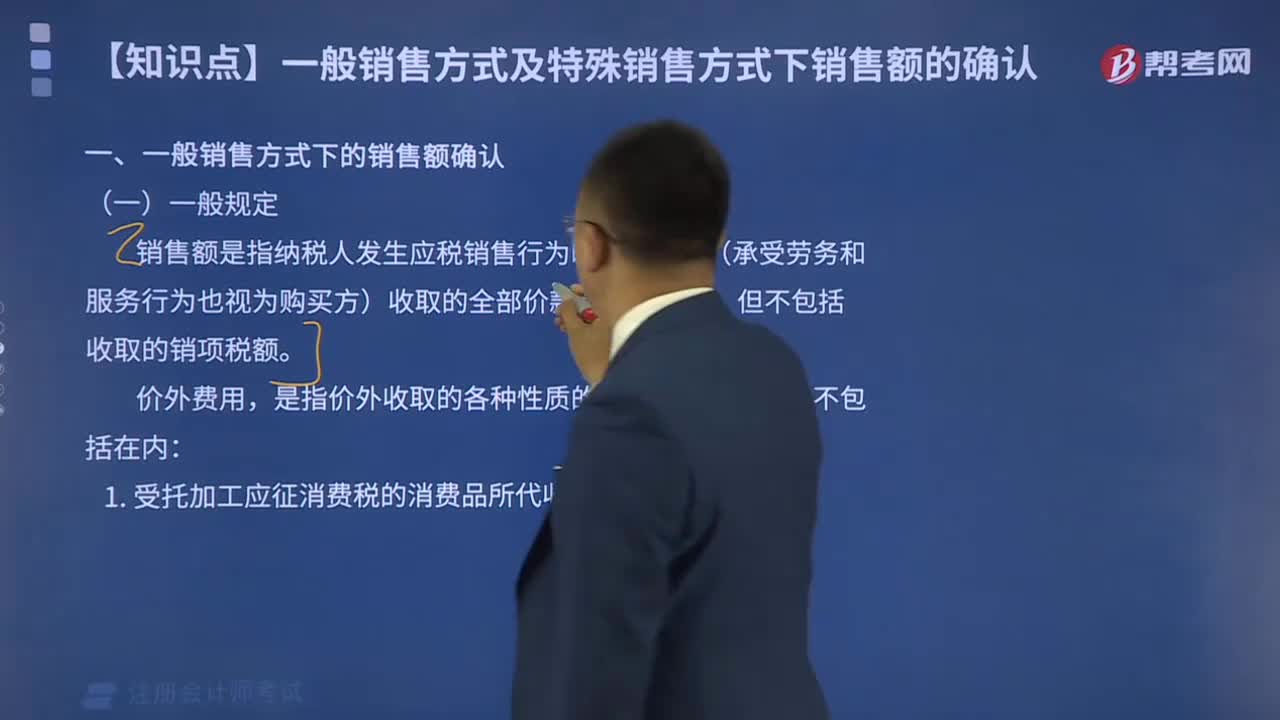

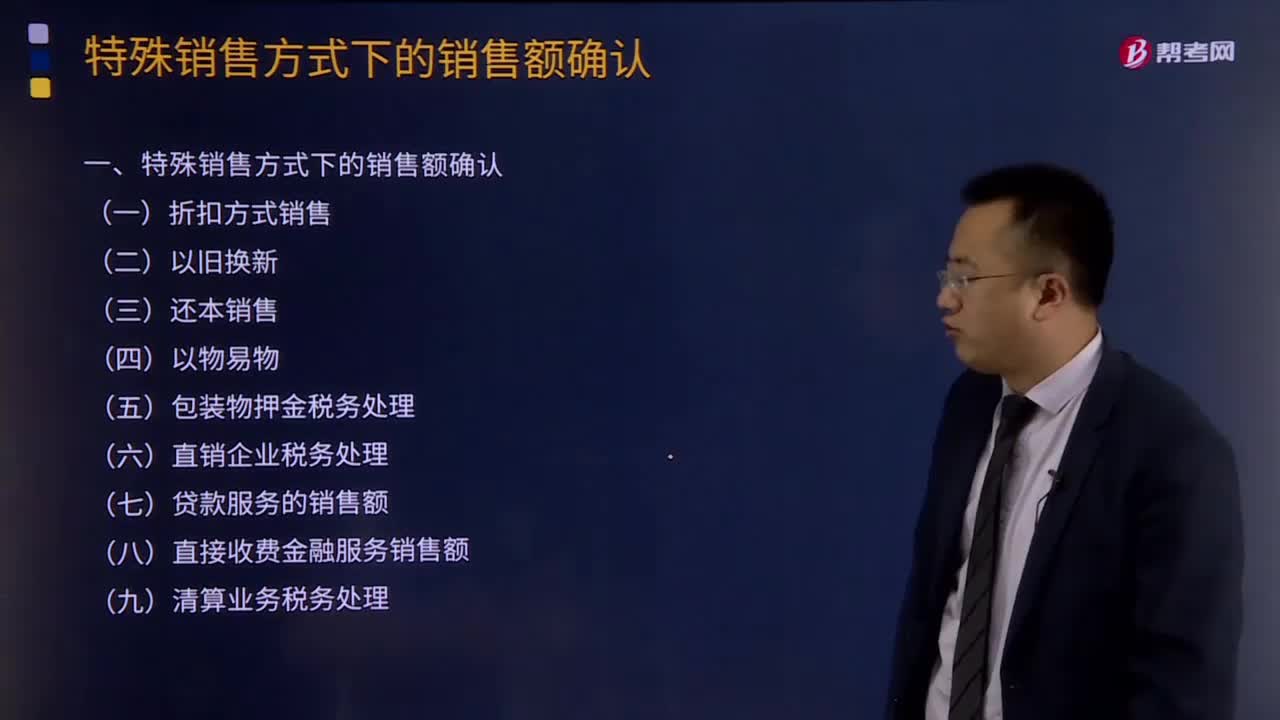

04:24特殊銷售方式下的銷售額如何確認(rèn)?:企業(yè)往往可能遇到或發(fā)生一些特殊的應(yīng)稅銷售行為。特殊銷售方式下的銷售額的確認(rèn):納稅人采取折扣方式銷售貨物、勞務(wù)、服務(wù)、無形資產(chǎn)或者不動產(chǎn),按新貨物的同期(不含增值稅)銷售價格確定銷售額,采取還本銷售方式銷售貨物的,銷售額就是貨物的銷售價格,以各自發(fā)出的貨物核算銷售額并計算銷項稅額,以各自收到的貨物按規(guī)定核算購貨額并計算進(jìn)項稅額。如收到的貨物不能取得相應(yīng)的增值稅專用發(fā)票或其他合法票據(jù)的。

02:43

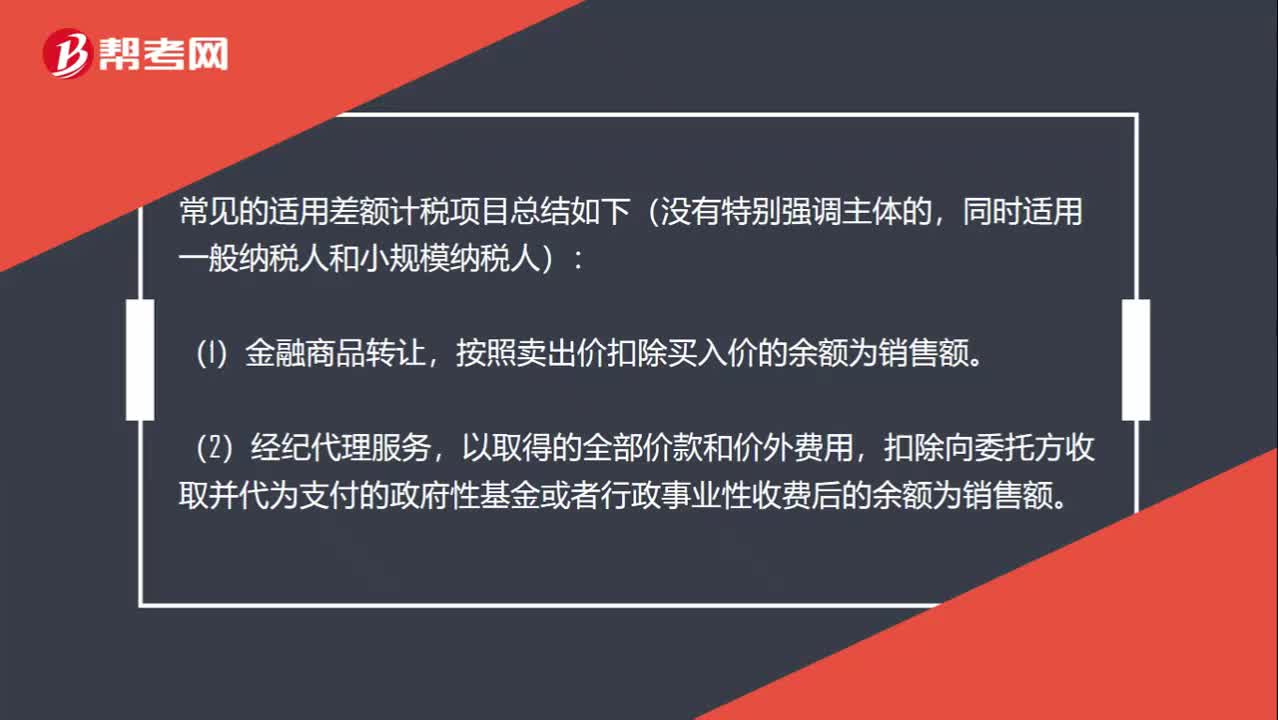

02:43小規(guī)模差額確定銷售額的項目有哪些?:扣除向委托方收取并代為支付的政府性基金或者行政事業(yè)性收費(fèi)后的余額為銷售額。不包括代收的機(jī)場建設(shè)費(fèi)和代售其他航空運(yùn)輸企業(yè)客票而代收轉(zhuǎn)付的價款。扣除支付給承運(yùn)方運(yùn)費(fèi)后的余額為銷售額。扣除向旅游服務(wù)購買方收取并支付給其他單位或者個人的住宿費(fèi)、餐飲費(fèi)、交通費(fèi)、簽證費(fèi)、門票費(fèi)和支付給其他接團(tuán)旅游企業(yè)的旅游費(fèi)用后的余額為銷售額。以取得的全部價款和價外費(fèi)用扣除支付的分包款后的余額為銷售額。

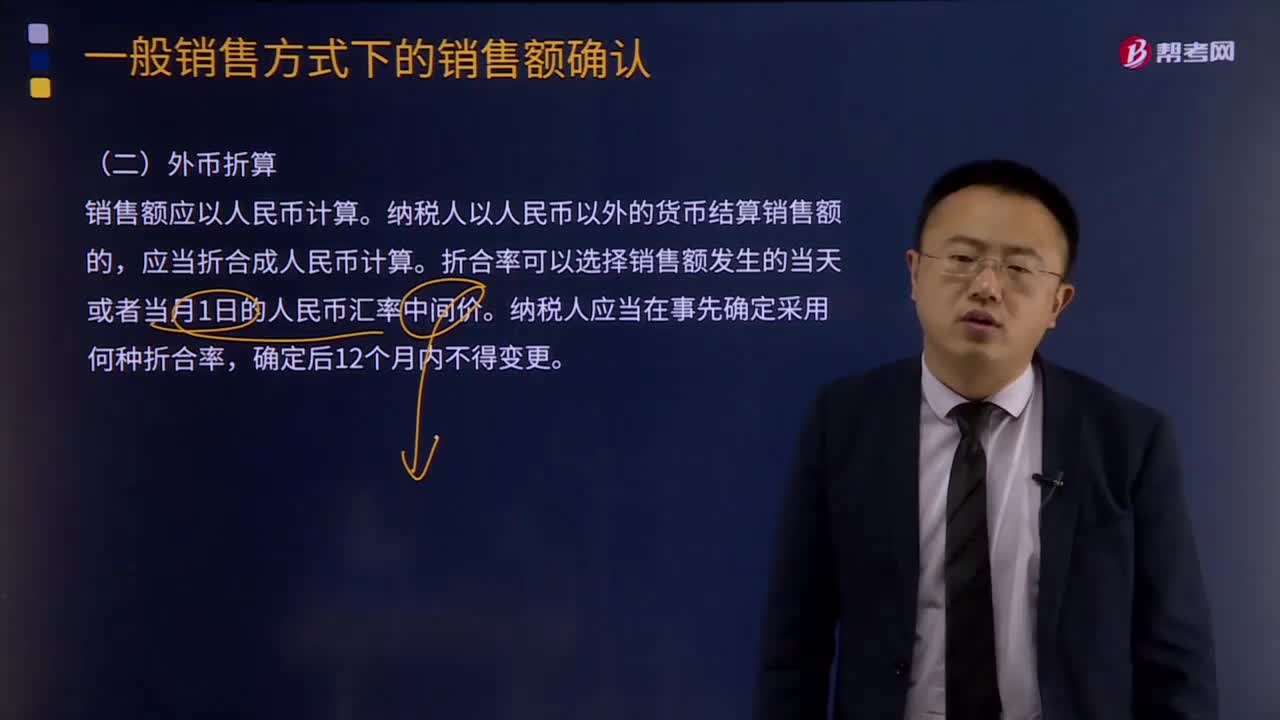

01:26

01:26一般銷售方式下的銷售額確認(rèn)如何用外幣折算?:外幣折算是指把不同的外幣金額換算成為本國貨幣的等值或者另外一種外幣的等值的程序,第一條 為了規(guī)范外幣交易的會計處理、外幣財務(wù)報表的折算和相關(guān)信息的披露,(一)與購建或生產(chǎn)符合資本化條件的資產(chǎn)相關(guān)的外幣借款產(chǎn)生的匯兌差額,企業(yè)通常應(yīng)選擇人民幣作為記賬本位幣,應(yīng)當(dāng)采用變更當(dāng)日的即期匯率將所有項目折算為變更后的記賬本位幣,應(yīng)當(dāng)將外幣金額折算為記賬本位幣金額;

15:44

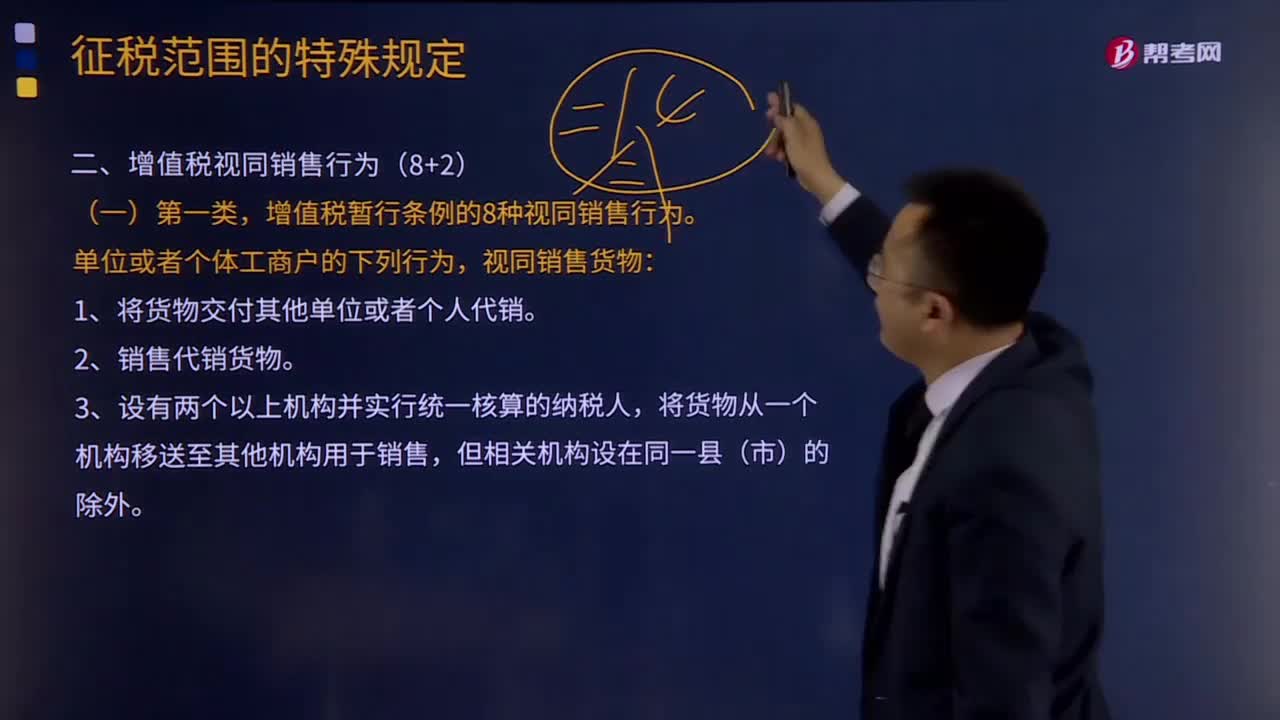

15:44增值稅視同銷售的行為有哪幾種?:增值稅視同銷售的行為有哪幾種?增值稅是以商品含應(yīng)稅勞務(wù)在流轉(zhuǎn)過程中產(chǎn)生的增值額作為計稅依據(jù)而征收的一種流轉(zhuǎn)稅。增值稅是對商品生產(chǎn)、流通、勞務(wù)服務(wù)中多個環(huán)節(jié)的新增價值或商品的附加值征收的一種流轉(zhuǎn)稅。增值稅暫行條例的8種視同銷售行為。1.將貨物交付其他單位或者個人代銷。則應(yīng)由總機(jī)構(gòu)統(tǒng)一繳納增值稅;如受貨機(jī)構(gòu)只就部分貨物向購買方開具發(fā)票或收取貨款,4.將自產(chǎn)或者委托加工的貨物用于非(增值稅)應(yīng)稅項目。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日