下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

06:18

06:18計稅依據(jù)特殊規(guī)定有哪些?:計稅依據(jù)特殊規(guī)定有哪些?

02:52

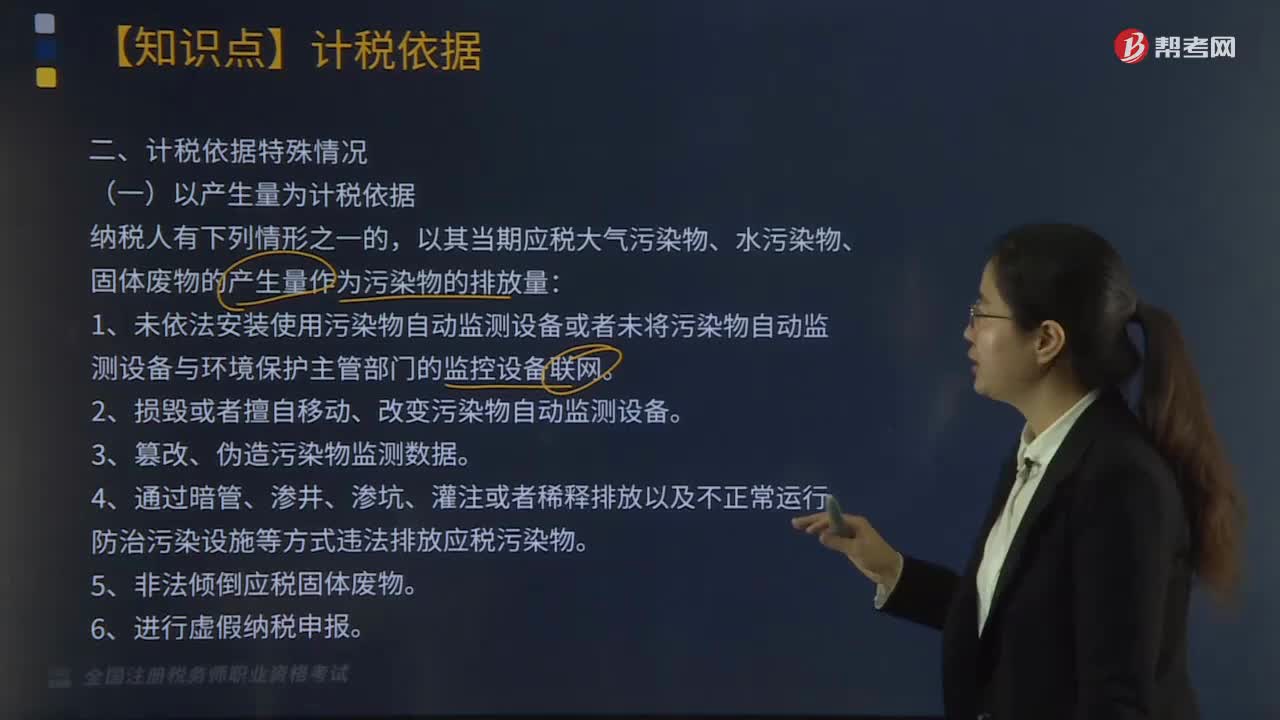

02:52環(huán)境保護(hù)稅計稅依據(jù)的特殊情況有哪些?:環(huán)境保護(hù)稅計稅依據(jù)的特殊情況有哪些?

11:45

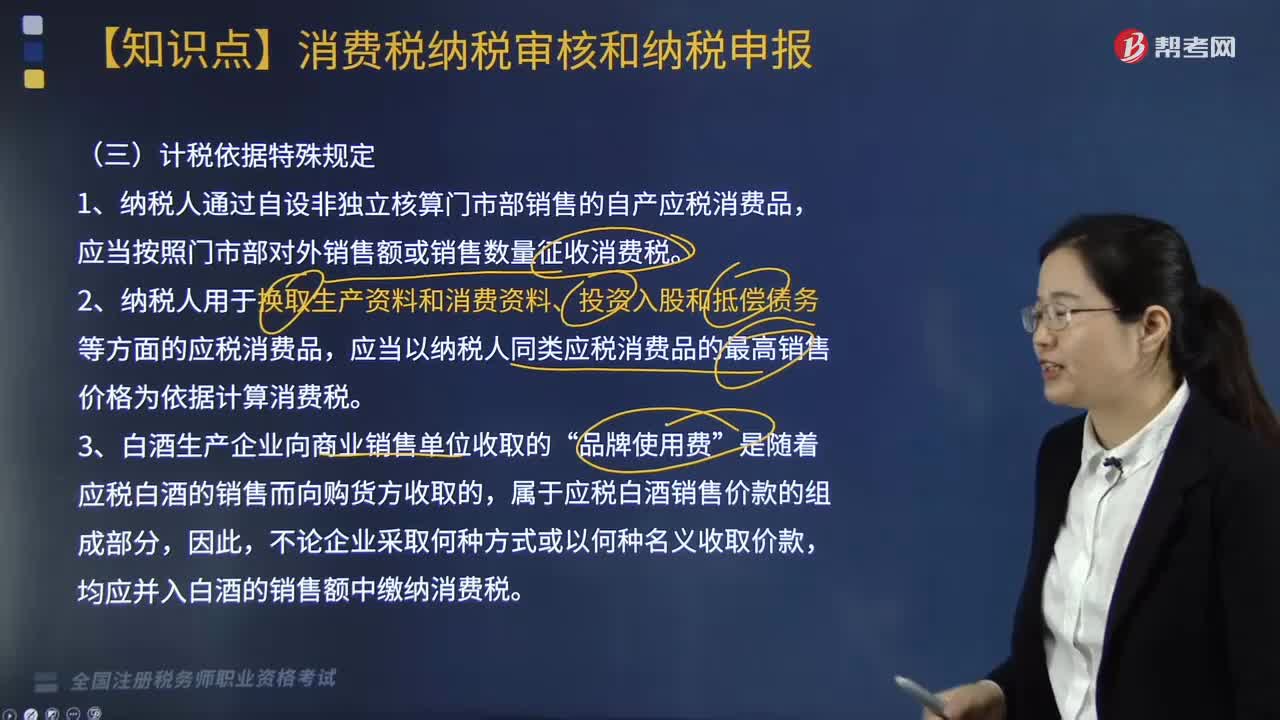

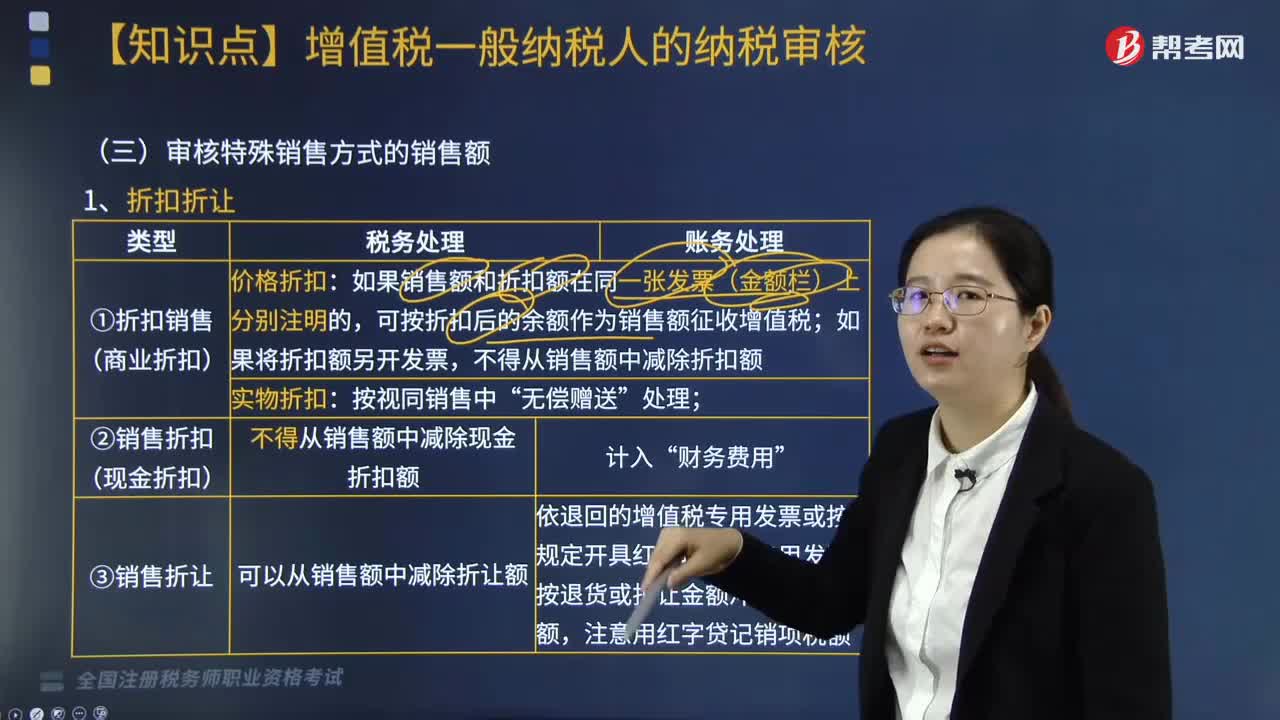

11:45審核特殊銷售方式的銷售額有哪些?:審核特殊銷售方式的銷售額有七種:折扣折讓、以舊換新(金銀首飾以舊換新例外)、還本銷售、以物易物、帶包裝銷售貨物、包裝物押金(除啤酒、黃酒外的酒類產(chǎn)品特殊)、包裝物租金。【例題·單選題】某工藝品廠為增值稅一般納稅人,該工藝品廠給予甲企業(yè)15%的銷售折讓。該工藝品廠此項業(yè)務(wù)的銷項稅額為( )元:【例題】某企業(yè)以不含稅價10000元的自產(chǎn)貨物換取同等價值的原材料?貨物和原材料的增值稅稅率均為13%:

09:39

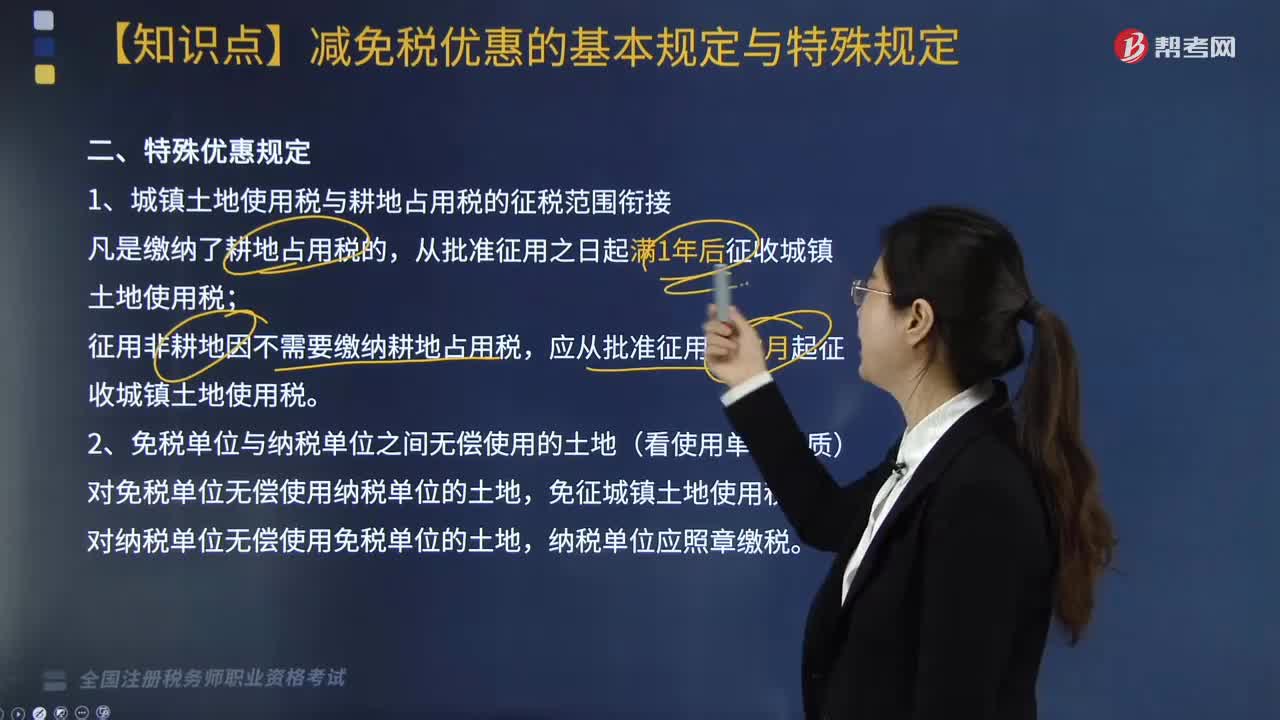

09:39城鎮(zhèn)土地使用稅額特殊優(yōu)惠規(guī)定有哪些?:對各類房地產(chǎn)開發(fā)用地一律不得減免城鎮(zhèn)土地使用稅;廠區(qū)圍墻外的灰場、輸灰管、輸油(氣)管道、鐵路專用線用地免征城鎮(zhèn)土地使用稅。場外道路用地免征城鎮(zhèn)土地使用稅。場內(nèi)道路用地依照規(guī)定征收城鎮(zhèn)土地使用稅,生活、辦公用地按規(guī)定征收城鎮(zhèn)土地使用稅,其他用地免征城鎮(zhèn)土地使用稅,對核電站應(yīng)稅土地在基建期內(nèi)減半征收城鎮(zhèn)土地使用稅。(2)對公共租賃住房建設(shè)期間用地及公共租賃住房建成后占地免征城鎮(zhèn)土地使用稅。

02:01

02:01特殊售房方式應(yīng)納稅額的適用情形有哪些?:特殊售房方式應(yīng)納稅額的適用情形有:2.采用預(yù)售方式出售商品房。二、納稅人成片受讓土地使用權(quán)后,分期分批開發(fā)、轉(zhuǎn)讓房地產(chǎn)的。對允許扣除項目的金額可按轉(zhuǎn)讓土地使用權(quán)的面積占總面積的比例計算分?jǐn)偅部砂唇ㄖ娣e或稅務(wù)機(jī)關(guān)確認(rèn)的其他方式計算分?jǐn)偅嚎鄢椖拷痤~=扣除項目的總金額×(轉(zhuǎn)讓土地使用權(quán)的面積或建筑面積÷受讓土地使用權(quán)的總面積),【提示】特別關(guān)注可扣項目金額的配比原則!

01:28

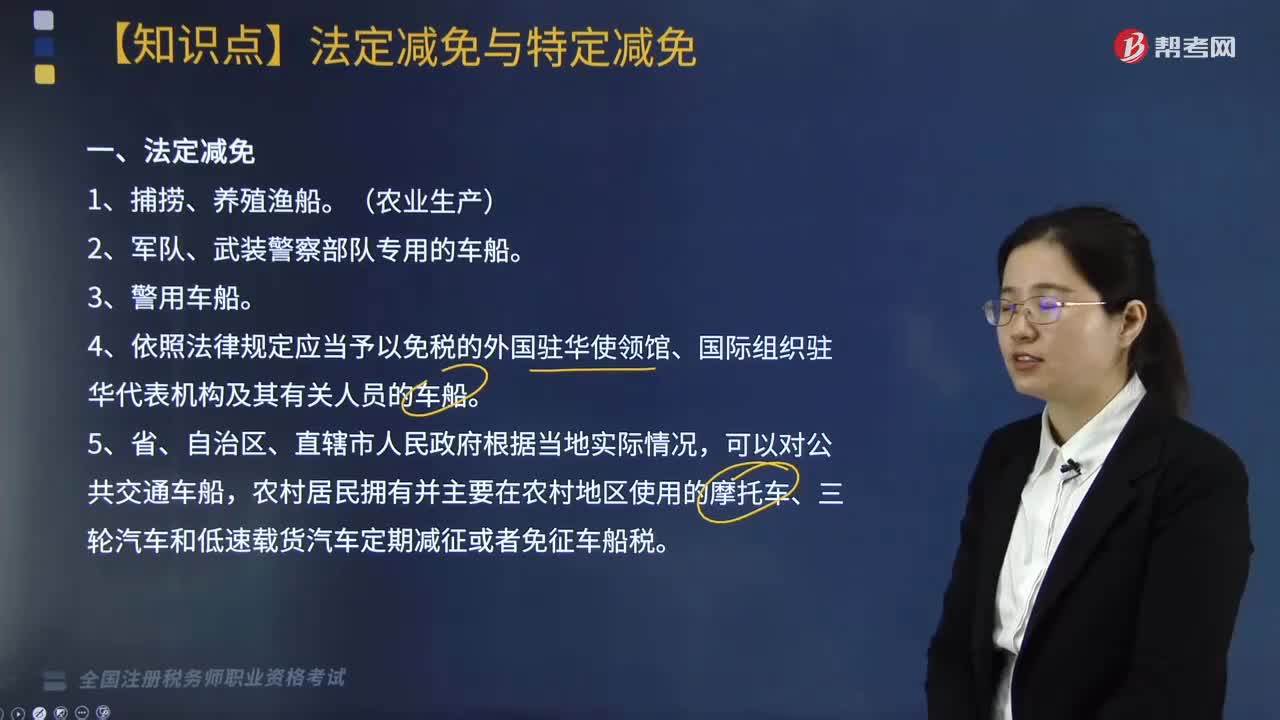

01:28車船稅額法定減免與特定減免規(guī)定有哪些?:車船稅額法定減免與特定減免規(guī)定有哪些?在車船稅法當(dāng)中規(guī)定的減免車船稅的車輛有法定減免和特定減免兩種情況。2. 軍隊、武裝警察部隊專用的車船。4. 依照法律規(guī)定應(yīng)當(dāng)予以免稅的外國駐華使領(lǐng)館、國際組織駐華代表機(jī)構(gòu)及其有關(guān)人員的車船,農(nóng)村居民擁有并主要在農(nóng)村地區(qū)使用的摩托車、三輪汽車和低速載貨汽車定期減征或者免征車船稅。1. 經(jīng)批準(zhǔn)臨時入境的外國車船和香港特別行政區(qū)、澳門特別行政區(qū)、臺灣地區(qū)的車船。

04:30

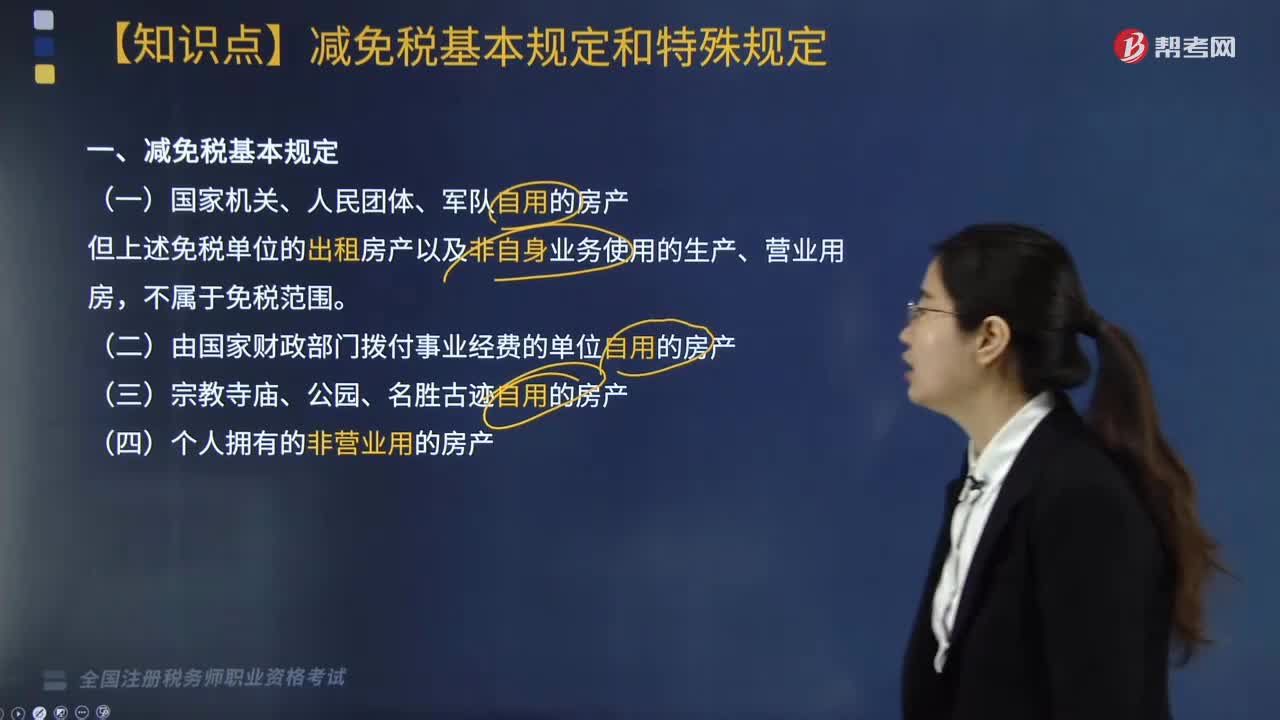

04:30房產(chǎn)稅減免稅基本規(guī)定和特殊規(guī)定有哪些?:但上述免稅單位的出租房產(chǎn)以及非自身業(yè)務(wù)使用的生產(chǎn)、營業(yè)用房。3. 軍隊空余房產(chǎn)租賃收入暫免征收房產(chǎn)稅。施工期間一律免征房產(chǎn)稅,8. 房開企業(yè)建造的商品房在出售前不征收房產(chǎn)稅,但出售前房地產(chǎn)開發(fā)企業(yè)已經(jīng)使用或者出租、出借的商品房應(yīng)該征稅。免征房產(chǎn)稅(地方鐵路運(yùn)輸企業(yè)自用房產(chǎn)比照此方法)。12. 老年服務(wù)機(jī)構(gòu)自用的房產(chǎn)暫免征收房產(chǎn)稅,A. 中國鐵路總公司所屬鐵路運(yùn)輸企業(yè)自用房產(chǎn)免征房產(chǎn)稅。

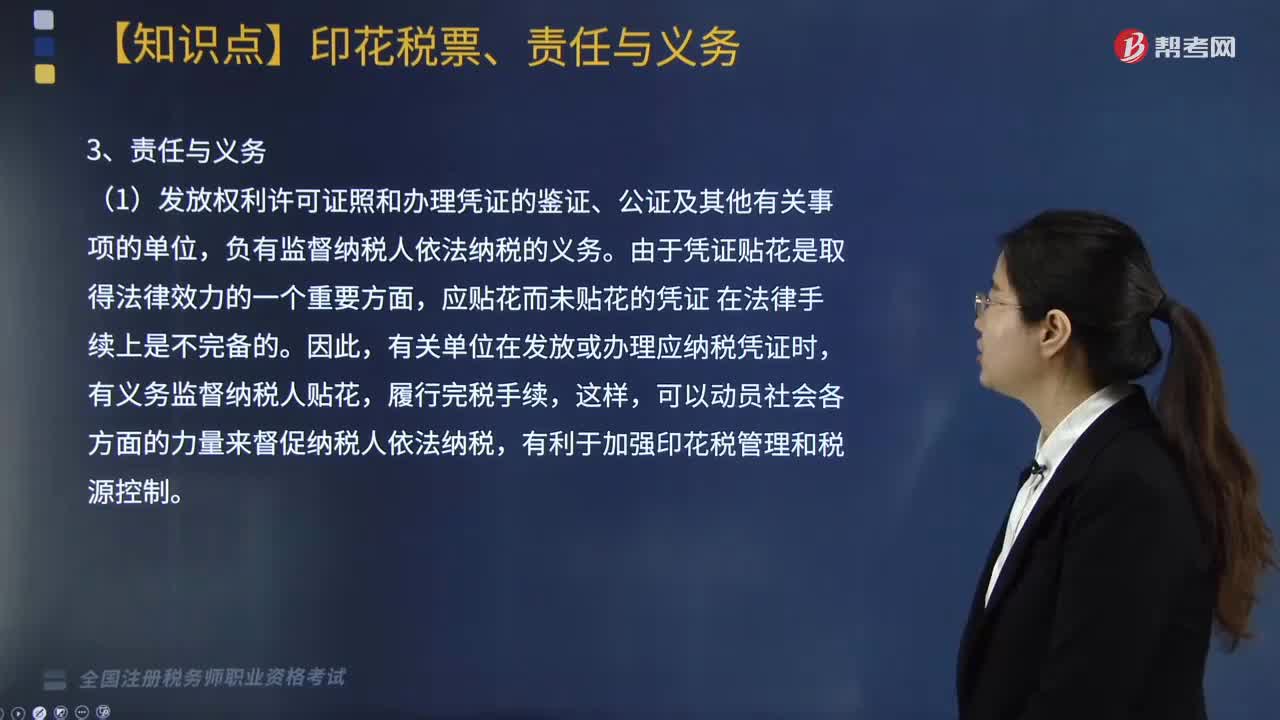

01:42

01:42印花稅票是什么?有哪些責(zé)任與義務(wù)?:印花稅票是繳納印花稅的完稅憑證,并由稅務(wù)機(jī)關(guān)付給2%的手續(xù)費(fèi),(1)發(fā)放權(quán)利許可證照和辦理憑證的鑒證、公證及其他有關(guān)事項的單位。負(fù)有監(jiān)督納稅人依法納稅的義務(wù),由于憑證貼花是取得法律效力的一個重要方面。應(yīng)貼花而未貼花的憑證,有關(guān)單位在發(fā)放或辦理應(yīng)納稅憑證時,有義務(wù)監(jiān)督納稅人貼花,履行完稅手續(xù),可以動員社會各方面的力量來督促納稅人依法納稅,有關(guān)單位有義務(wù)對納稅人的以下納稅事項進(jìn)行監(jiān)督;

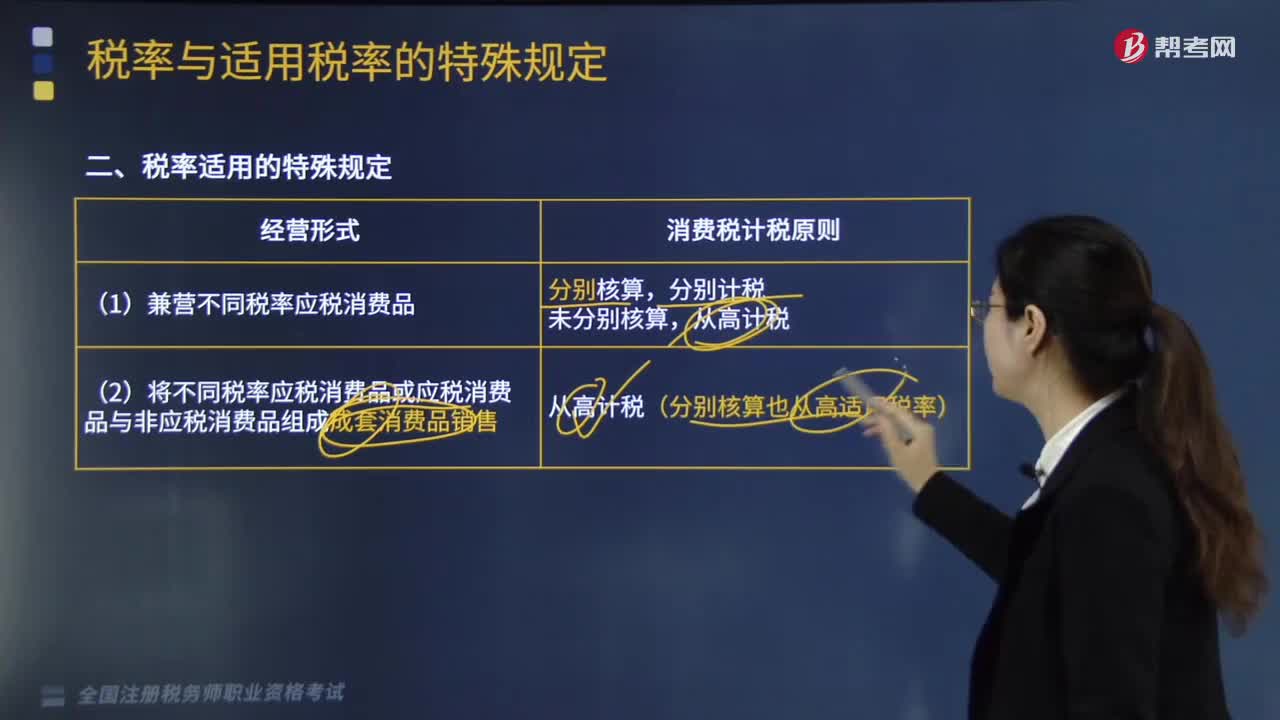

09:31

09:31稅率適用的特殊規(guī)定是什么?:每標(biāo)準(zhǔn)條進(jìn)口卷煙價格A=[(關(guān)稅完稅價格+關(guān)稅+消費(fèi)稅定額稅)(1-消費(fèi)稅稅率)]÷卷煙的條數(shù),(消費(fèi)稅定額稅率為每標(biāo)準(zhǔn)條(200支)0.6元,公式算出總的組成計稅價格后,為確定適用稅率,進(jìn)口卷煙消費(fèi)稅組成計稅價格B=(關(guān)稅完稅價格+關(guān)稅+消費(fèi)稅定額稅)(1-進(jìn)口卷煙消費(fèi)稅適用比例稅率),則此公式中消費(fèi)稅比例稅率適用36%)。

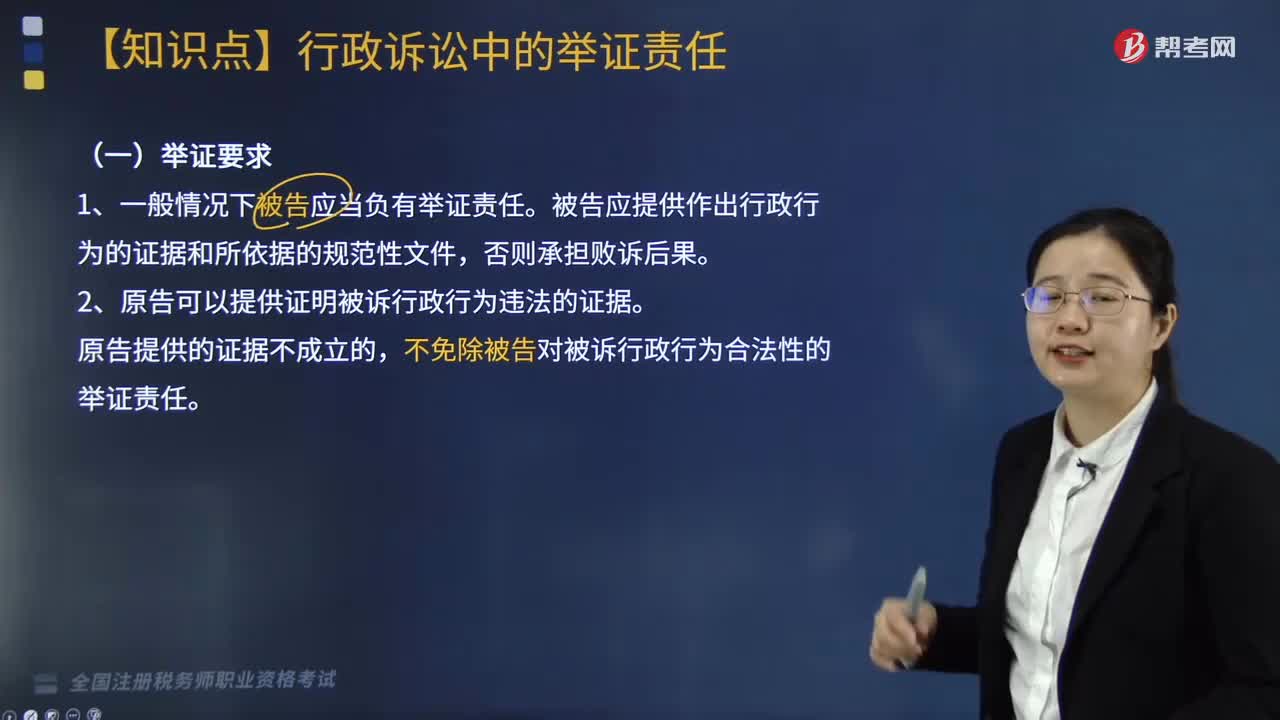

06:04

06:04行政訴訟中的舉證責(zé)任是什么?:被告應(yīng)提供作出行政行為的證據(jù)和所依據(jù)的規(guī)范性文件,不免除被告對被訴行政行為合法性的舉證責(zé)任。原告應(yīng)當(dāng)提供其在行政程序中曾經(jīng)提出申請的證據(jù)材料:②原告因被告受理申請的登記制度不完備等正當(dāng)事由不能提供相關(guān)證據(jù)材料并能夠作出合理說明的,原告應(yīng)當(dāng)對被訴行政行為造成損害的事實提供證據(jù),復(fù)議機(jī)關(guān)對復(fù)議程序的合法性承擔(dān)舉證責(zé)任,復(fù)議機(jī)關(guān)在復(fù)議程序中依法收集和補(bǔ)充的證據(jù):

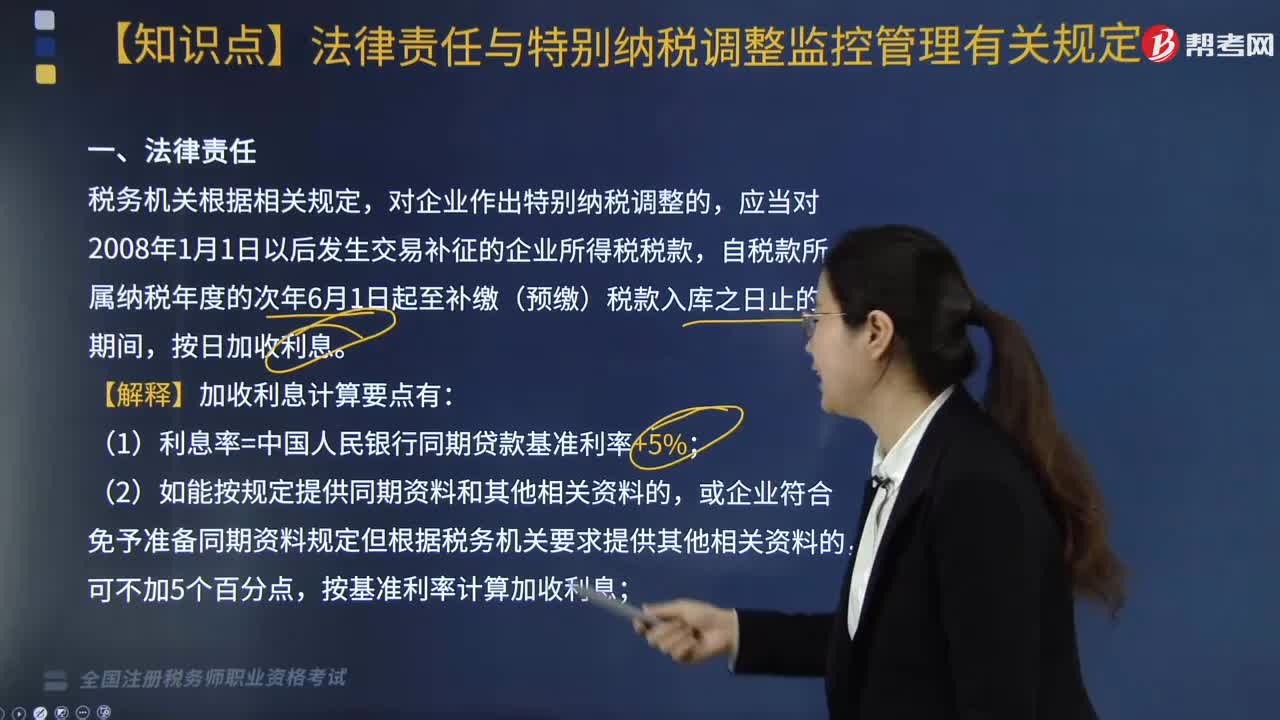

04:35

04:35企業(yè)所得稅中法律責(zé)任與特別納稅調(diào)整監(jiān)控管理有關(guān)規(guī)定是什么?:企業(yè)所得稅中法律責(zé)任與特別納稅調(diào)整監(jiān)控管理有關(guān)規(guī)定是什么?法律責(zé)任與特別納稅調(diào)整監(jiān)控管理有關(guān)規(guī)定內(nèi)容如下:1. 稅務(wù)機(jī)關(guān)通過關(guān)聯(lián)申報審核、同期資料管理、前期監(jiān)控和后續(xù)跟蹤管理等特別納稅調(diào)整監(jiān)控管理手段發(fā)現(xiàn)納稅人存在特別納稅調(diào)整風(fēng)險的,納稅人應(yīng)當(dāng)審核分析其關(guān)聯(lián)交易定價原則和方法等特別納稅調(diào)整事項的合理性,其自行補(bǔ)稅按照稅款所屬納稅年度中國人民銀行公布的與補(bǔ)稅期間同期的人民幣貸款基準(zhǔn)利率加收利息。

01:06

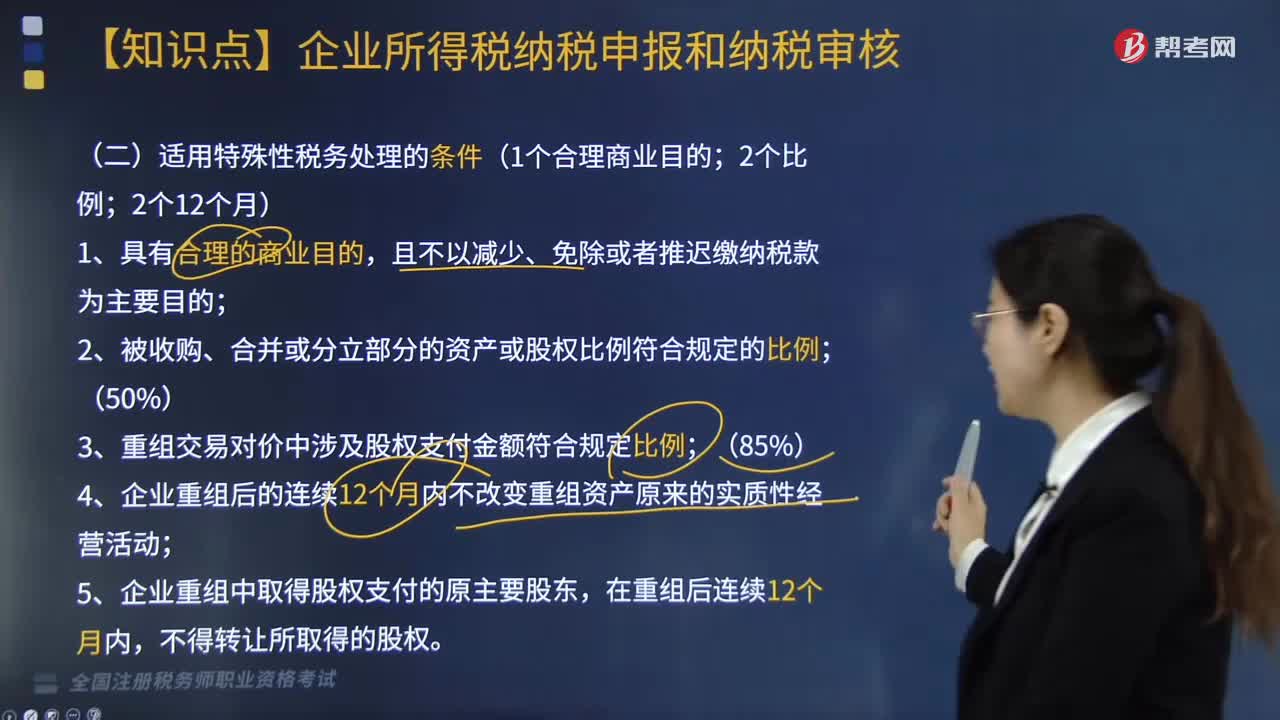

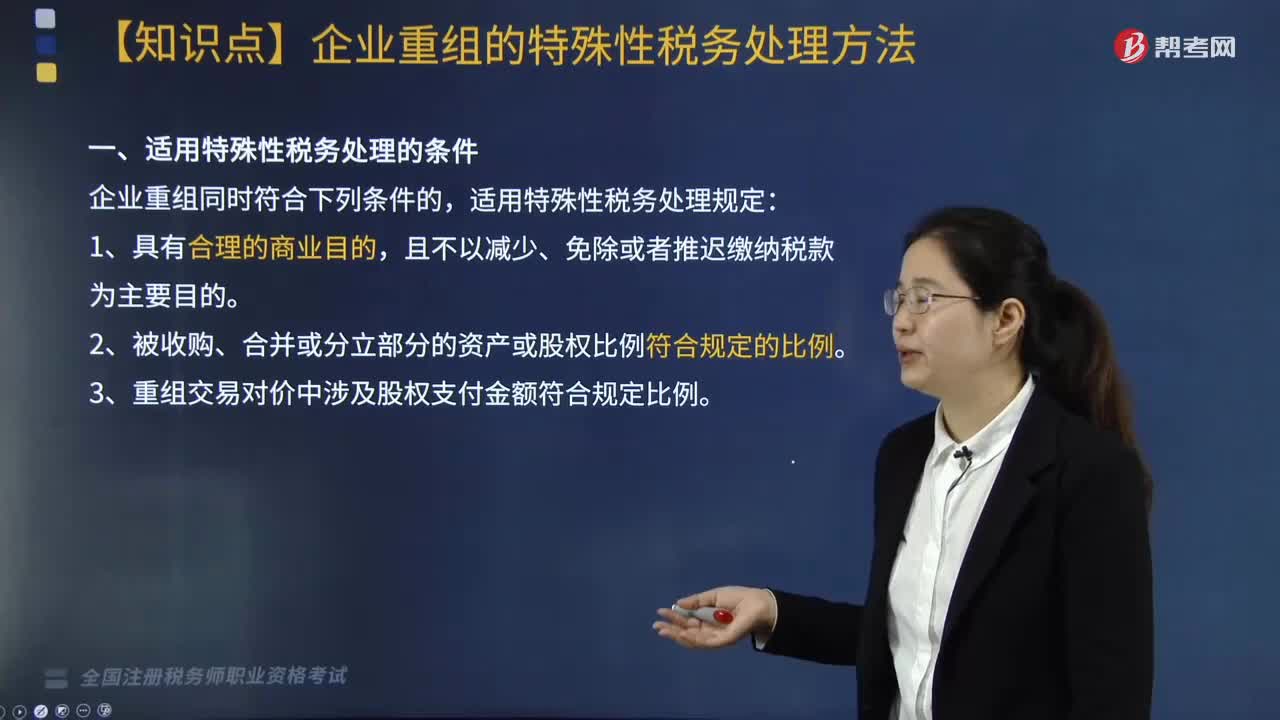

01:06適用特殊性稅務(wù)處理的條件有哪些?:根據(jù)《財政部 國家稅務(wù)總局關(guān)于企業(yè)重組業(yè)務(wù)企業(yè)所得稅處理若干問題的通知》(財稅〔2009〕59號)第五條的規(guī)定:企業(yè)重組同時符合下列條件的,2. 被收購、合并或分立部分的資產(chǎn)或股權(quán)比例符合規(guī)定的比例。3. 重組交易對價中涉及股權(quán)支付金額符合規(guī)定比例:資產(chǎn)收購85%),4. 企業(yè)重組后的連續(xù)12個月內(nèi)不改變重組資產(chǎn)原來的實質(zhì)性經(jīng)營活動,5. 企業(yè)重組中取得股權(quán)支付的原主要股東。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日