稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:47

02:47資本公積的定義是什么?:資本公積的定義是什么?

03:47

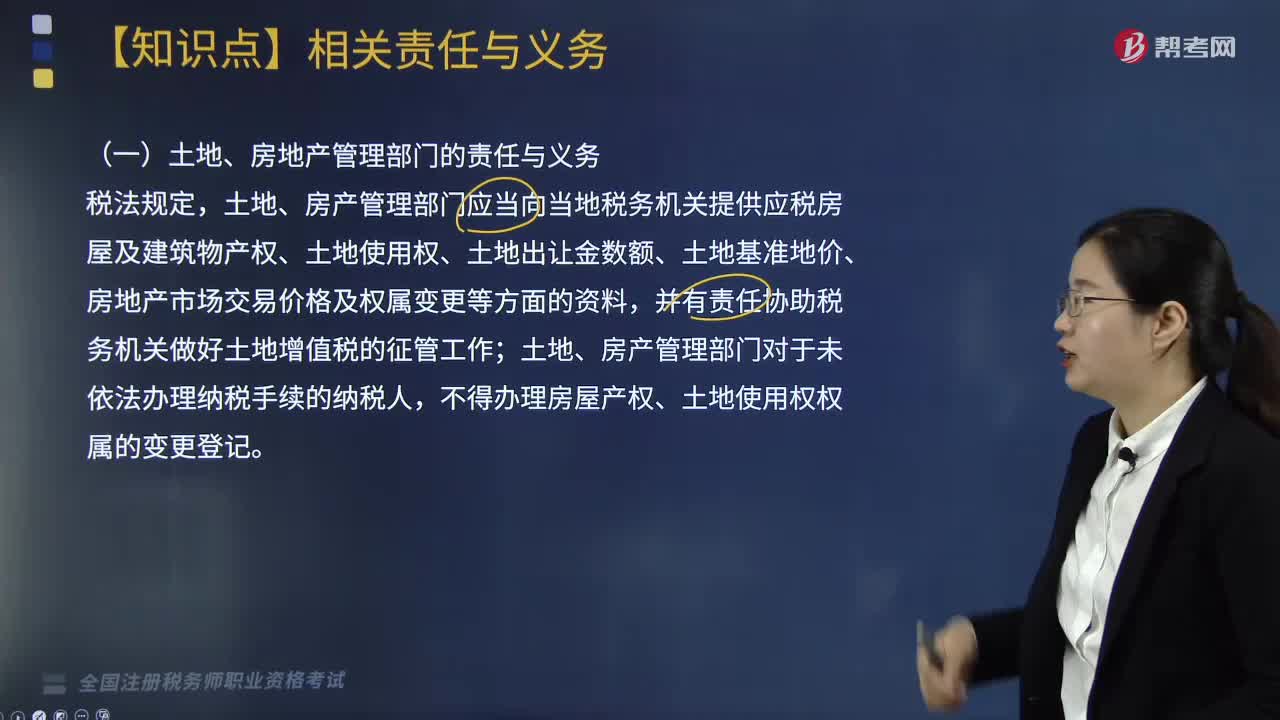

03:47土地、房地產(chǎn)管理部門的責(zé)任與義務(wù)是什么?:土地、房產(chǎn)管理部門應(yīng)當(dāng)向當(dāng)?shù)囟悇?wù)機(jī)關(guān)提供應(yīng)稅房屋及建筑物產(chǎn)權(quán)、土地使用權(quán)、土地出讓金數(shù)額、土地基準(zhǔn)地價(jià)、房地產(chǎn)市場(chǎng)交易價(jià)格及權(quán)屬變更等方面的資料,土地、房產(chǎn)管理部門對(duì)于未依法辦理納稅手續(xù)的納稅人,一、房地產(chǎn)評(píng)估機(jī)構(gòu)的責(zé)任與義務(wù),進(jìn)行應(yīng)納稅房地產(chǎn)的價(jià)格評(píng)估,其評(píng)估結(jié)果經(jīng)有關(guān)部門審核驗(yàn)證后作為房地產(chǎn)轉(zhuǎn)讓的底價(jià),房地產(chǎn)所在地的主管稅務(wù)機(jī)關(guān)要求從事房地產(chǎn)評(píng)估機(jī)構(gòu)提供與房地產(chǎn)評(píng)估有關(guān)的評(píng)估資料。

08:57

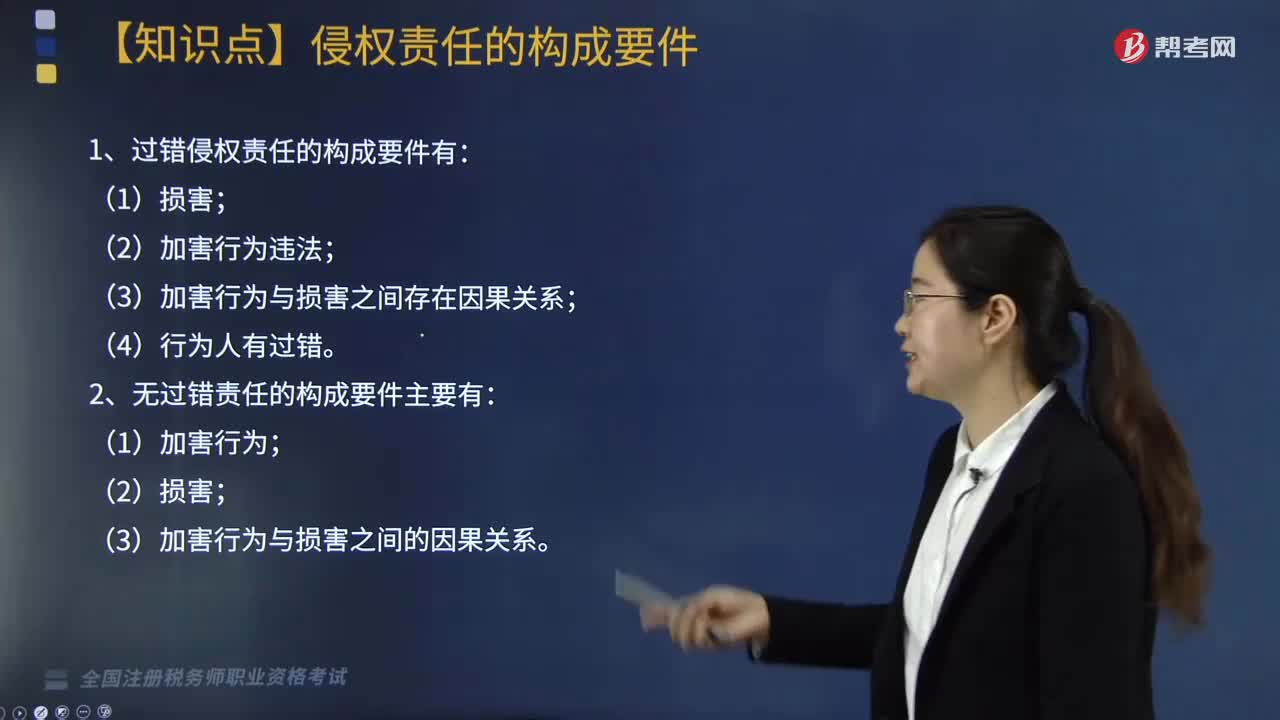

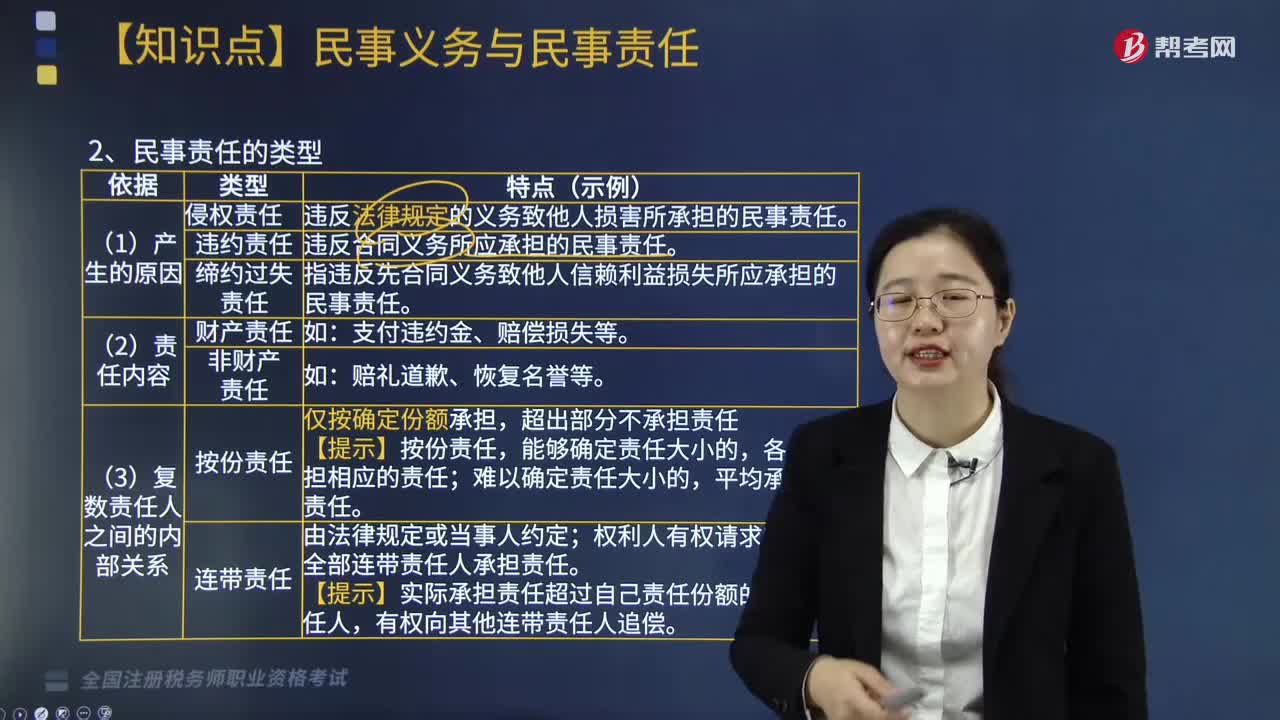

08:57什么是民事責(zé)任?:民事法律責(zé)任是民事主體對(duì)于自己因違反合同,依法應(yīng)當(dāng)承擔(dān)的民事法律責(zé)任。違反法律規(guī)定的義務(wù)致他人損害所承擔(dān)的民事責(zé)任:違反合同義務(wù)所應(yīng)承擔(dān)的民事責(zé)任:指違反先合同義務(wù)致他人信賴?yán)鎿p失所應(yīng)承擔(dān)的民事責(zé)任。權(quán)利人有權(quán)請(qǐng)求部分或全部連帶責(zé)任人承擔(dān)責(zé)任:【提示】實(shí)際承擔(dān)責(zé)任超過自己責(zé)任份額的連帶責(zé)任人,(5)出資人承擔(dān)責(zé)任的財(cái)產(chǎn)范圍”

01:42

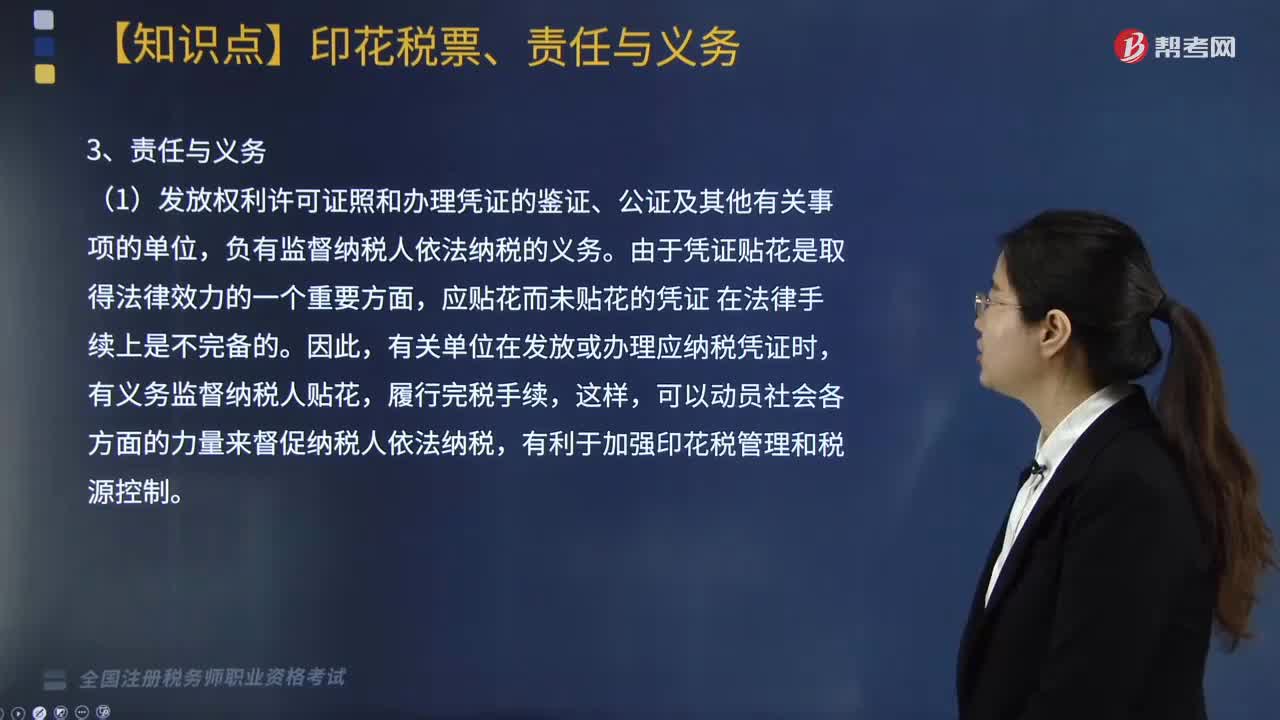

01:42印花稅票是什么?有哪些責(zé)任與義務(wù)?:印花稅票是繳納印花稅的完稅憑證,并由稅務(wù)機(jī)關(guān)付給2%的手續(xù)費(fèi),(1)發(fā)放權(quán)利許可證照和辦理憑證的鑒證、公證及其他有關(guān)事項(xiàng)的單位。負(fù)有監(jiān)督納稅人依法納稅的義務(wù),由于憑證貼花是取得法律效力的一個(gè)重要方面。應(yīng)貼花而未貼花的憑證,有關(guān)單位在發(fā)放或辦理應(yīng)納稅憑證時(shí),有義務(wù)監(jiān)督納稅人貼花,履行完稅手續(xù),可以動(dòng)員社會(huì)各方面的力量來督促納稅人依法納稅,有關(guān)單位有義務(wù)對(duì)納稅人的以下納稅事項(xiàng)進(jìn)行監(jiān)督;

06:04

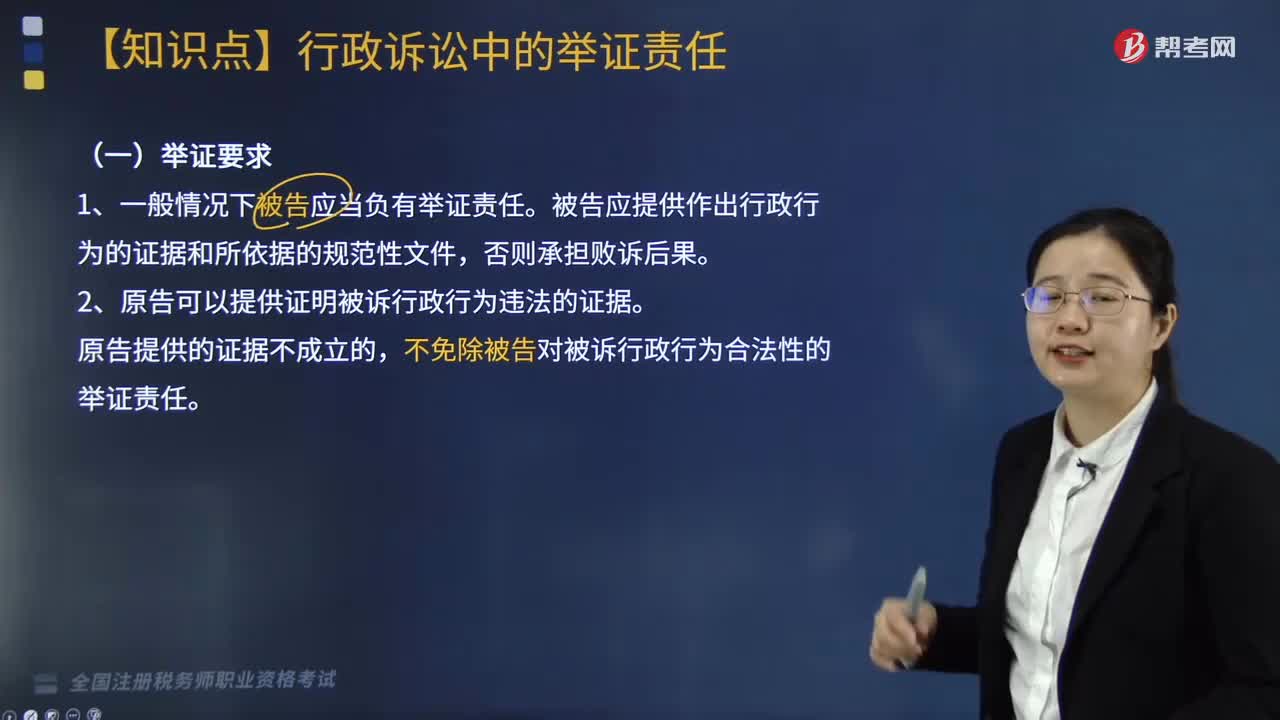

06:04行政訴訟中的舉證責(zé)任是什么?:被告應(yīng)提供作出行政行為的證據(jù)和所依據(jù)的規(guī)范性文件,不免除被告對(duì)被訴行政行為合法性的舉證責(zé)任。原告應(yīng)當(dāng)提供其在行政程序中曾經(jīng)提出申請(qǐng)的證據(jù)材料:②原告因被告受理申請(qǐng)的登記制度不完備等正當(dāng)事由不能提供相關(guān)證據(jù)材料并能夠作出合理說明的,原告應(yīng)當(dāng)對(duì)被訴行政行為造成損害的事實(shí)提供證據(jù),復(fù)議機(jī)關(guān)對(duì)復(fù)議程序的合法性承擔(dān)舉證責(zé)任,復(fù)議機(jī)關(guān)在復(fù)議程序中依法收集和補(bǔ)充的證據(jù):

08:30

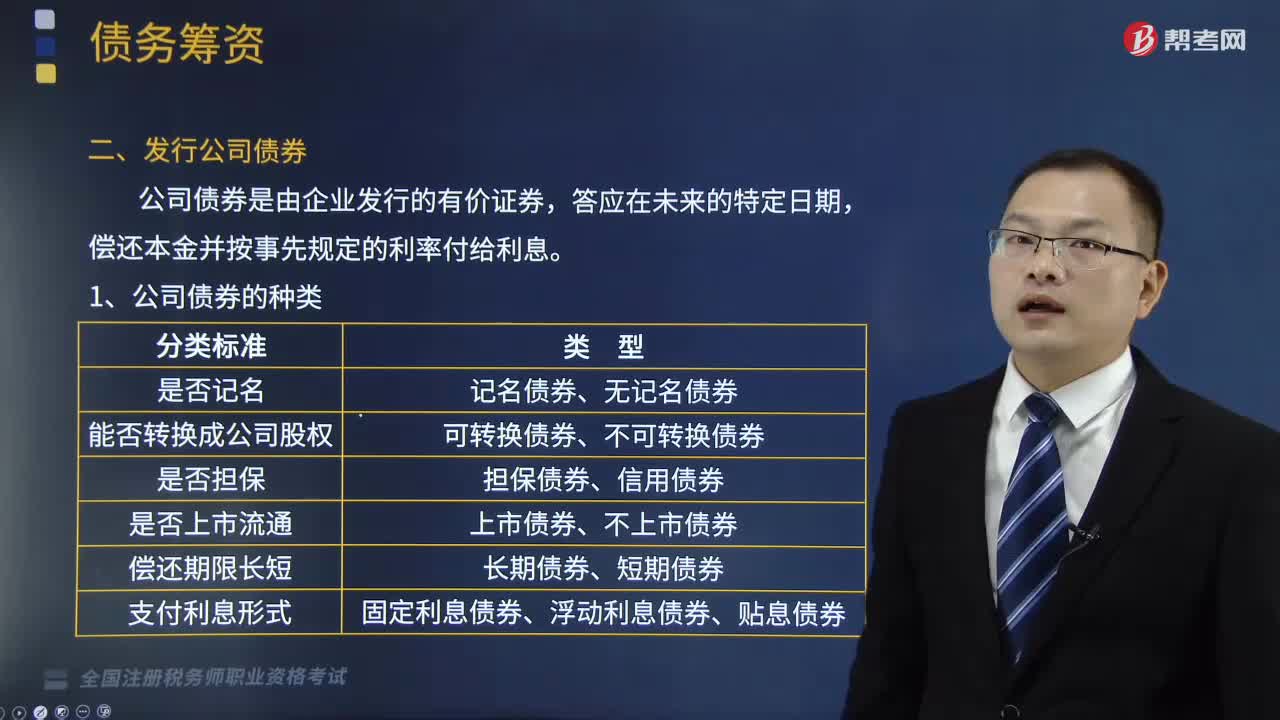

08:30公司債券的種類有哪些?以及如何確定公司債券發(fā)行價(jià)格?:以及如何確定公司債券發(fā)行價(jià)格?公司債券是由企業(yè)發(fā)行的有價(jià)證券,可分為記名債券和無記名債券,可分為可轉(zhuǎn)換債券和不可轉(zhuǎn)換債券,可分為上市債券和非上市債券,可分為固定利息債券、浮動(dòng)利息債券和貼息債券,可分為抵押債券、擔(dān)保債券和信用債券:(二)公司債券的發(fā)行價(jià)格;(2)債券利率:(4)債券期限;債券的發(fā)行價(jià)格與面值的差額越大。債券的發(fā)行價(jià)格與面值的差額越小。該債券的面值為1000元。

01:09

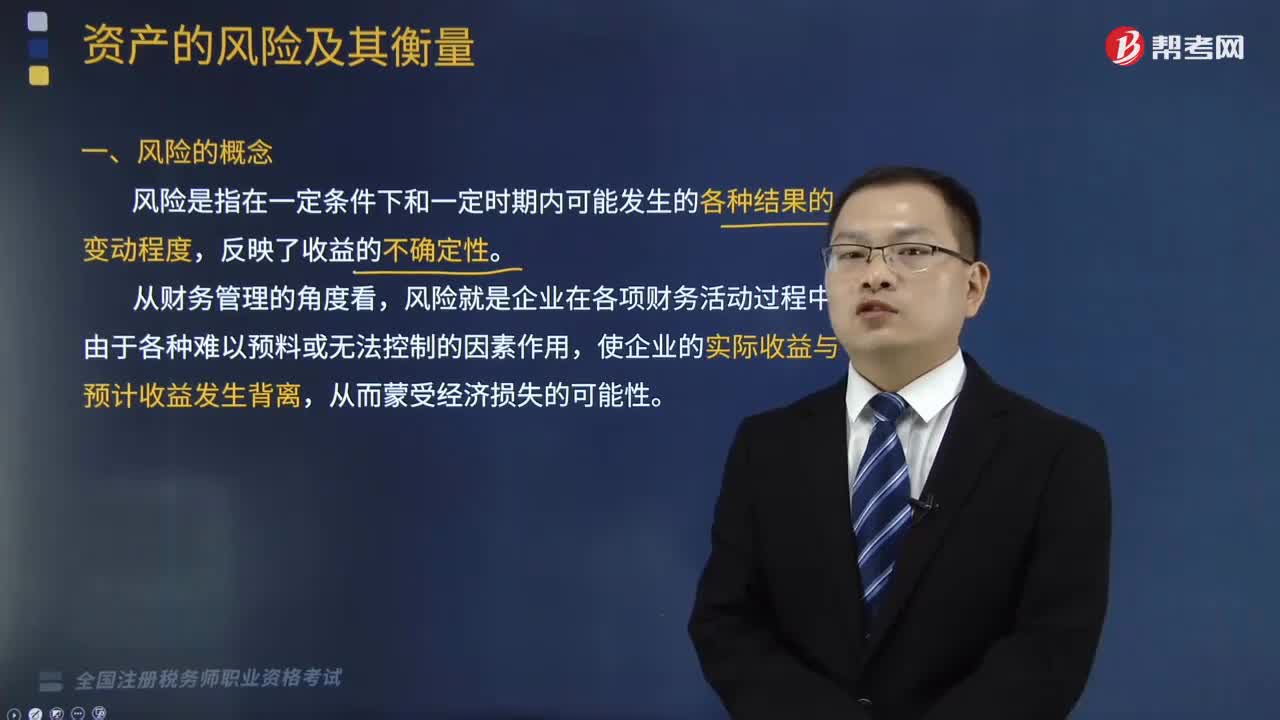

01:09什么是風(fēng)險(xiǎn)的定義?:風(fēng)險(xiǎn)就是企業(yè)在各項(xiàng)財(cái)務(wù)活動(dòng)過程中,資產(chǎn)風(fēng)險(xiǎn)是指資產(chǎn)價(jià)值的不確定性,是一個(gè)關(guān)于公司經(jīng)營(yíng)風(fēng)險(xiǎn)和行業(yè)風(fēng)險(xiǎn)的測(cè)度。應(yīng)當(dāng)在公司的經(jīng)營(yíng)風(fēng)險(xiǎn)或者資產(chǎn)風(fēng)險(xiǎn)的框架下理解。即被并購企業(yè)的資產(chǎn)低于其實(shí)際價(jià)值或并購后這些資產(chǎn)未能發(fā)揮其目標(biāo)作用而形成的風(fēng)險(xiǎn)。財(cái)務(wù)公司資產(chǎn)風(fēng)險(xiǎn),內(nèi)部人為因素及相關(guān)條件而導(dǎo)致的資產(chǎn)質(zhì)量發(fā)生偏差,從而使財(cái)務(wù)公司信譽(yù)、資金、收益等遭受損失的可能性。A.資產(chǎn)的風(fēng)險(xiǎn)就是資產(chǎn)收益的不確定性。

07:28

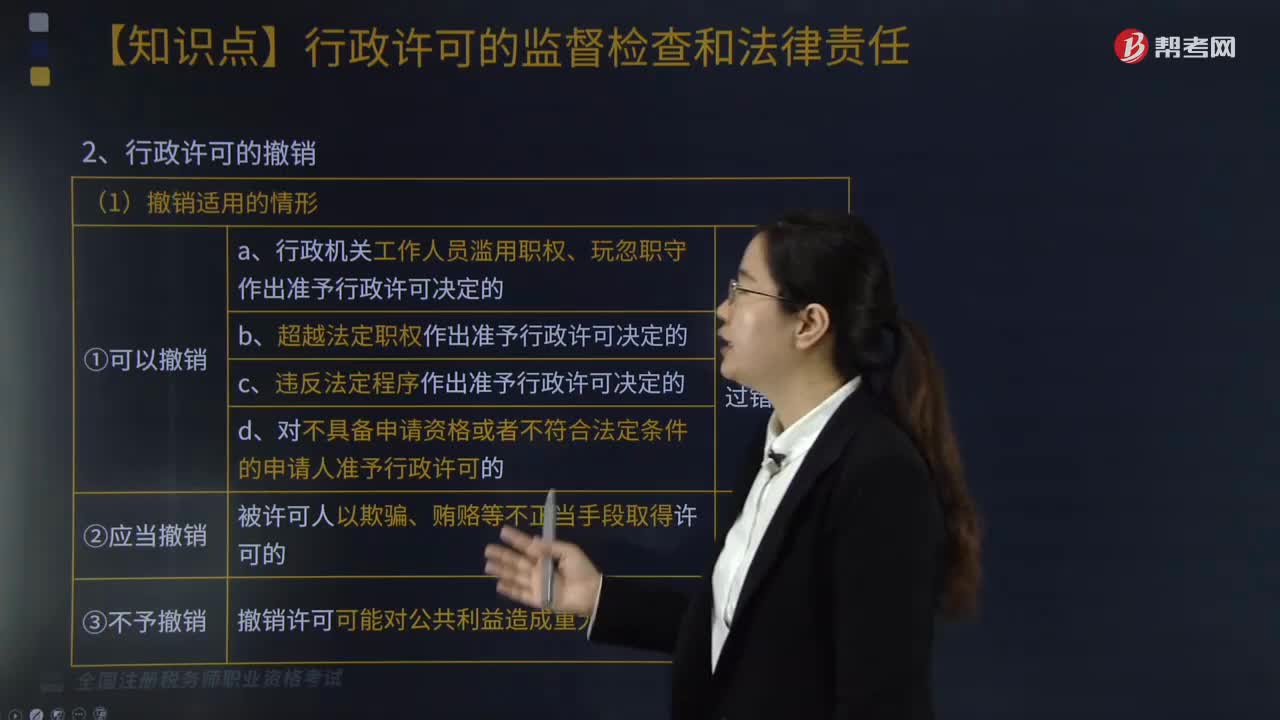

07:28行政許可的監(jiān)督檢查和法律責(zé)任是什么?:行政許可法對(duì)行政許可的立法界定是指行政機(jī)關(guān)根據(jù)公民、法人或者其他組織的申請(qǐng),一、行政許可的撤回、撤銷和注銷;④被許可人基于不正當(dāng)手段取得的行政許可被撤銷的;⑤因不可抗力導(dǎo)致行政許可事項(xiàng)無法實(shí)施的。①注銷是由于許可的實(shí)質(zhì)效力已不存在而依法取消許可的形式效力。4、吊銷行政許可證件,是針對(duì)被許可人存在行政許可違法行為,稅務(wù)機(jī)關(guān)無須辦理許可注銷手續(xù)的情形是( )。A.該公司印制發(fā)票許可被依法撤回。

11:59

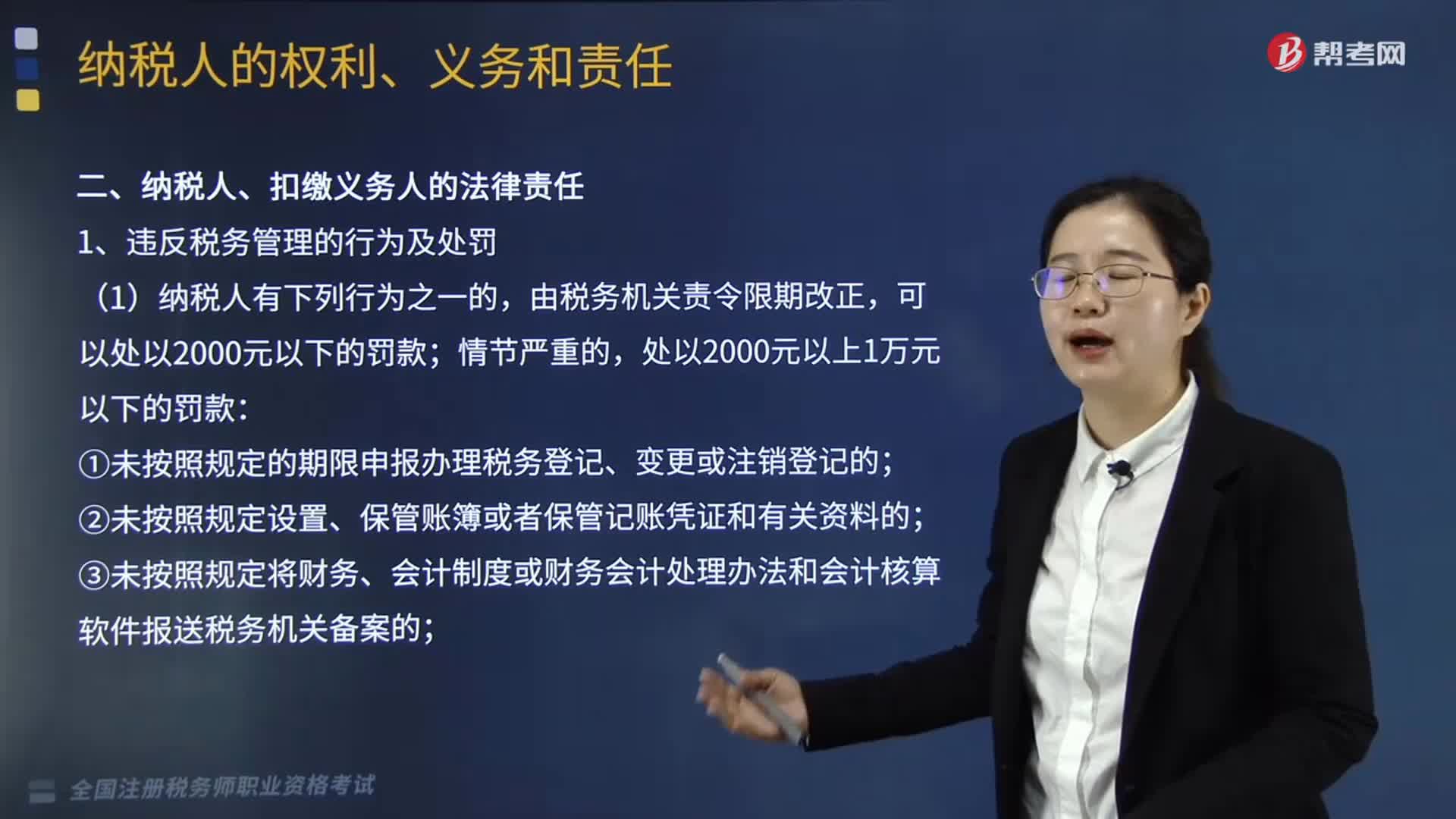

11:59納稅人、扣繳義務(wù)人有哪些法律責(zé)任?:欠稅是指納稅人、扣繳義務(wù)人逾期未繳納稅款的行為,妨礙稅務(wù)機(jī)關(guān)追繳欠繳的稅款的;并處以欠繳稅款50%以上5倍以下的罰款。對(duì)扣繳義務(wù)人處應(yīng)扣未扣、應(yīng)收未收稅款50%以上3倍以下罰款,3.逃避繳納稅款行為及處罰。抗稅是指納稅人、扣繳義務(wù)人以暴力威脅方法拒絕繳納稅款的行為。由稅務(wù)機(jī)關(guān)追繳其拒繳的稅款、滯納金;并處以拒繳稅款1倍以上5倍以下的罰款,并處拒繳稅款1倍以上5倍以下的罰金。

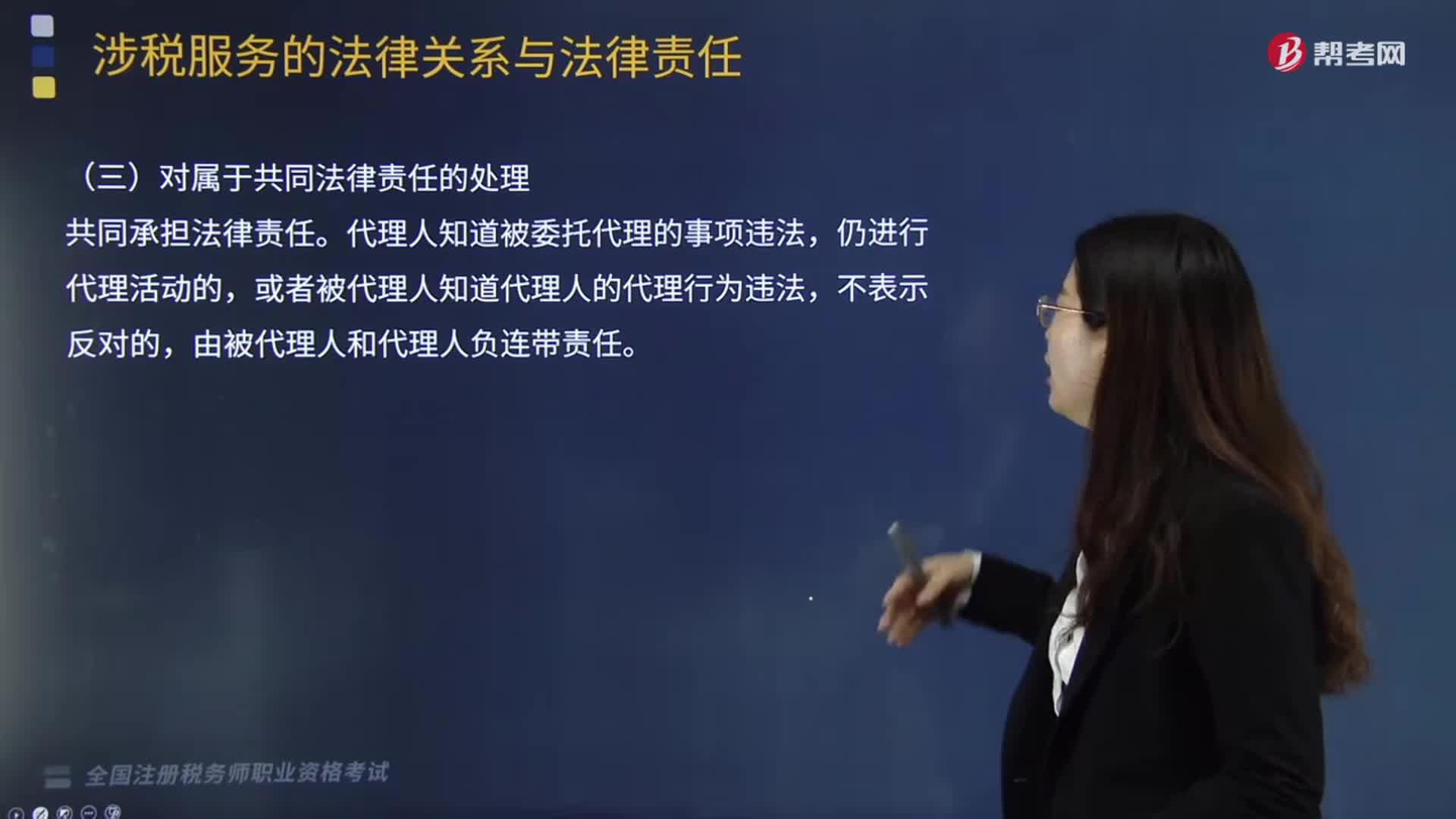

02:44

02:44代理人與被代理人對(duì)屬于共同法律責(zé)任是怎樣處理的?:代理人與被代理人對(duì)屬于共同法律責(zé)任是怎樣處理的?代理人知道被委托代理的事項(xiàng)違法,或者被代理人知道代理人的代理行為違法,代理人知道被委托代理的事項(xiàng)違法仍然進(jìn)行代理活動(dòng)的,或者被代理人知道代理人的代理行為違法不表示反對(duì)的,稅務(wù)師與被代理人如果互相勾結(jié)、偷稅抗稅、共同違法,稅務(wù)代理人違反稅收法律、行政法規(guī),A.由稅務(wù)代理人補(bǔ)繳應(yīng)納稅款、滯納金、罰款,由稅務(wù)代理人補(bǔ)繳相關(guān)的稅收滯納金、罰款。

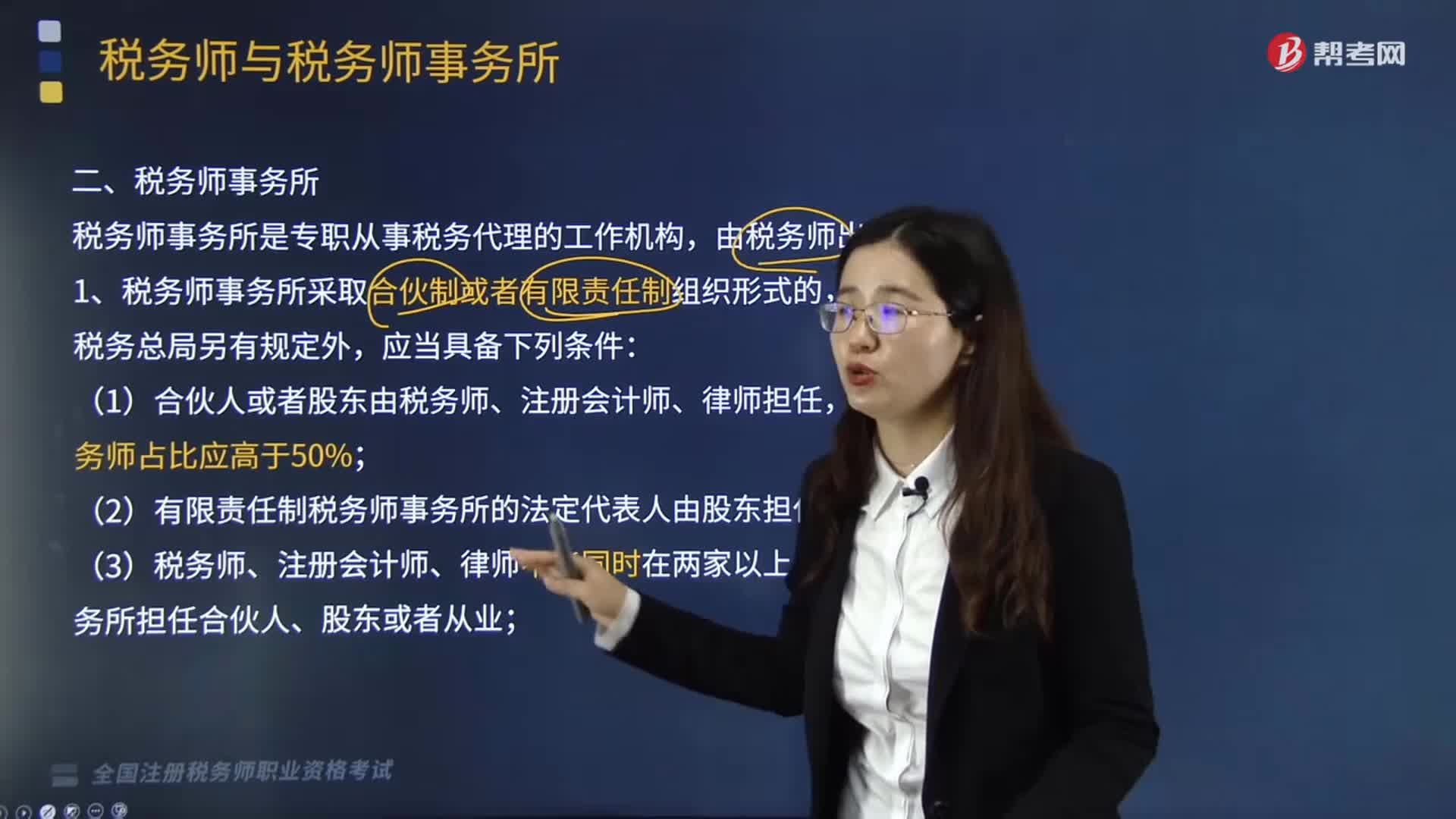

05:39

05:39稅務(wù)師事務(wù)采取合伙制或者有限責(zé)任制組織形式是指什么?:稅務(wù)師事務(wù)所是專職從事稅務(wù)代理的工作機(jī)構(gòu),(1)合伙人或者股東由稅務(wù)師、注冊(cè)會(huì)計(jì)師、律師擔(dān)任,(2)有限責(zé)任制稅務(wù)師事務(wù)所的法定代表人由股東擔(dān)任;(3)稅務(wù)師、注冊(cè)會(huì)計(jì)師、律師不能同時(shí)在兩家以上的稅務(wù)師事務(wù)所擔(dān)任合伙人、股東或者從業(yè);①由稅務(wù)師或者稅務(wù)師事務(wù)所的合伙人(股東)發(fā)起設(shè)立,(7)合伙制稅務(wù)師事務(wù)所分為普通合伙稅務(wù)師事務(wù)所和特殊普通合伙稅務(wù)師事務(wù)所。

03:56

03:56增值稅納稅義務(wù)人與扣繳義務(wù)人有哪些基本規(guī)定?:增值稅納稅義務(wù)人與扣繳義務(wù)人有哪些基本規(guī)定?增值稅納稅義務(wù)人的基本規(guī)定是:增值稅扣繳義務(wù)人的基本規(guī)定是:凡在中華人民共和國(guó)境內(nèi)銷售貨物或者提供加工、修理修配勞務(wù)、銷售服務(wù)、無形資產(chǎn)或者不動(dòng)產(chǎn)。境外的單位或個(gè)人在境內(nèi)提供應(yīng)稅勞務(wù)。其應(yīng)納稅款以境內(nèi)代理人為扣繳義務(wù)人,中華人民共和國(guó)境外(以下簡(jiǎn)稱境外)單位或個(gè)人在境內(nèi)銷售服務(wù)、無形資產(chǎn)或者不動(dòng)產(chǎn);以購買方為增值稅扣繳義務(wù)人。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日