稅務師職業(yè)資格考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:30

04:30房產(chǎn)稅減免稅基本規(guī)定和特殊規(guī)定有哪些?:但上述免稅單位的出租房產(chǎn)以及非自身業(yè)務使用的生產(chǎn)、營業(yè)用房。3. 軍隊空余房產(chǎn)租賃收入暫免征收房產(chǎn)稅。施工期間一律免征房產(chǎn)稅,8. 房開企業(yè)建造的商品房在出售前不征收房產(chǎn)稅,但出售前房地產(chǎn)開發(fā)企業(yè)已經(jīng)使用或者出租、出借的商品房應該征稅。免征房產(chǎn)稅(地方鐵路運輸企業(yè)自用房產(chǎn)比照此方法)。12. 老年服務機構(gòu)自用的房產(chǎn)暫免征收房產(chǎn)稅,A. 中國鐵路總公司所屬鐵路運輸企業(yè)自用房產(chǎn)免征房產(chǎn)稅。

05:36

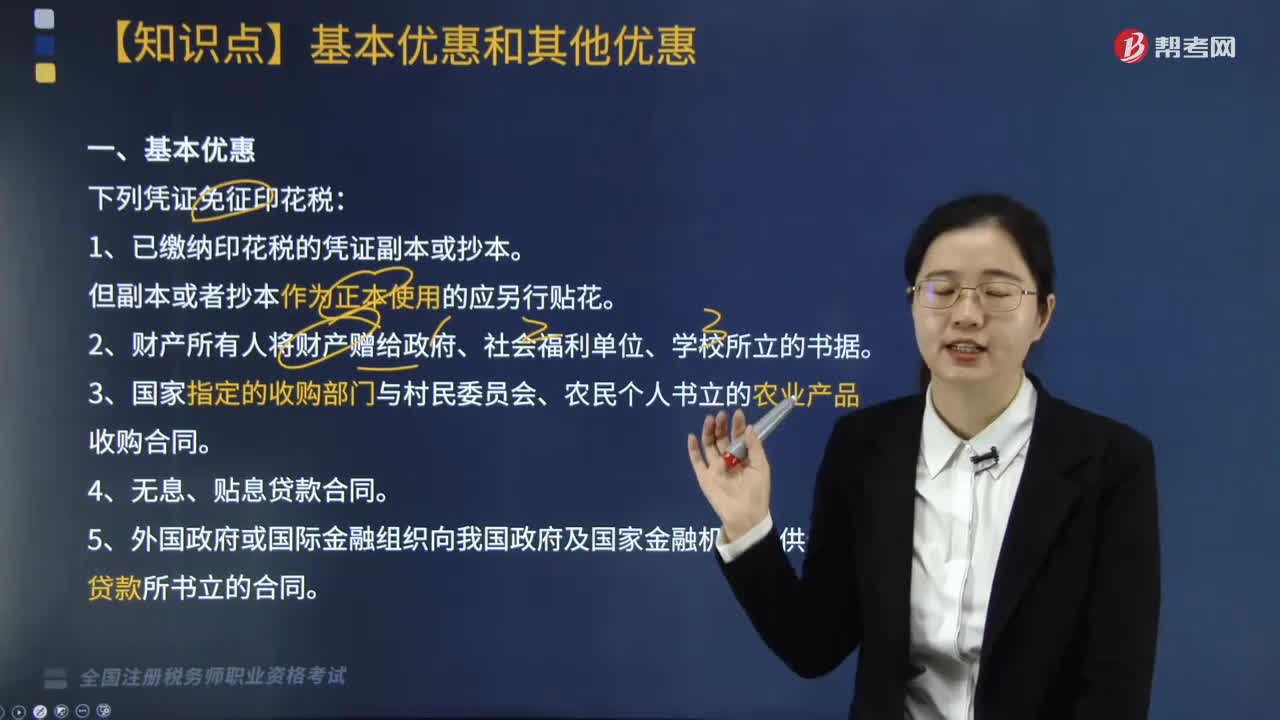

05:36印花稅的基本優(yōu)惠和其他優(yōu)惠包括哪些?:5. 對公共租賃住房經(jīng)營管理單位免征建設、管理公共租賃住房涉及的印花稅;對公共租賃住房租賃雙方免征簽訂租賃協(xié)議涉及的印花稅,7. 對商品儲備管理公司及其直屬庫資金賬簿免征印花稅。對其承擔商品儲備業(yè)務過程中書立的購銷合同免征印花稅,對合同其他各方當事人應繳納的印花稅照章征收。9. 對改造安置住房經(jīng)營管理單位、開發(fā)商與改造安置住房相關(guān)的印花稅以及購買安置住房的個人涉及的印花稅予以免征“

01:31

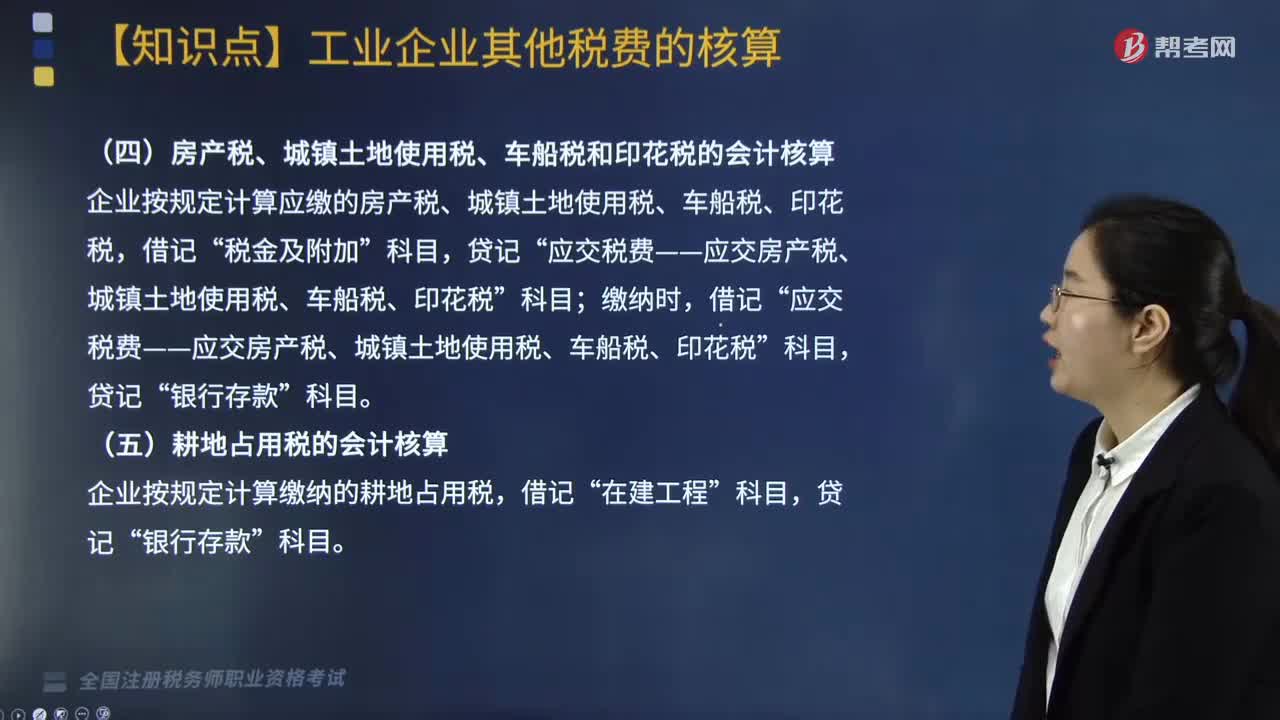

01:31城市維護建設稅、房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅、印花稅和耕地占用稅的會計核算怎么做?:城市維護建設稅、房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅、印花稅和耕地占用稅的會計核算怎么做?1. 城市維護建設稅,在會計核算時,工業(yè)企業(yè)按規(guī)定計算出的城市維護建設稅“借記”實際繳納時“應交稅費——應交城市維護建設稅,貸記”銀行存款。2. 房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅和印花稅“企業(yè)按規(guī)定計算應繳的房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅、印花稅”稅金及附加“繳納時”

04:10

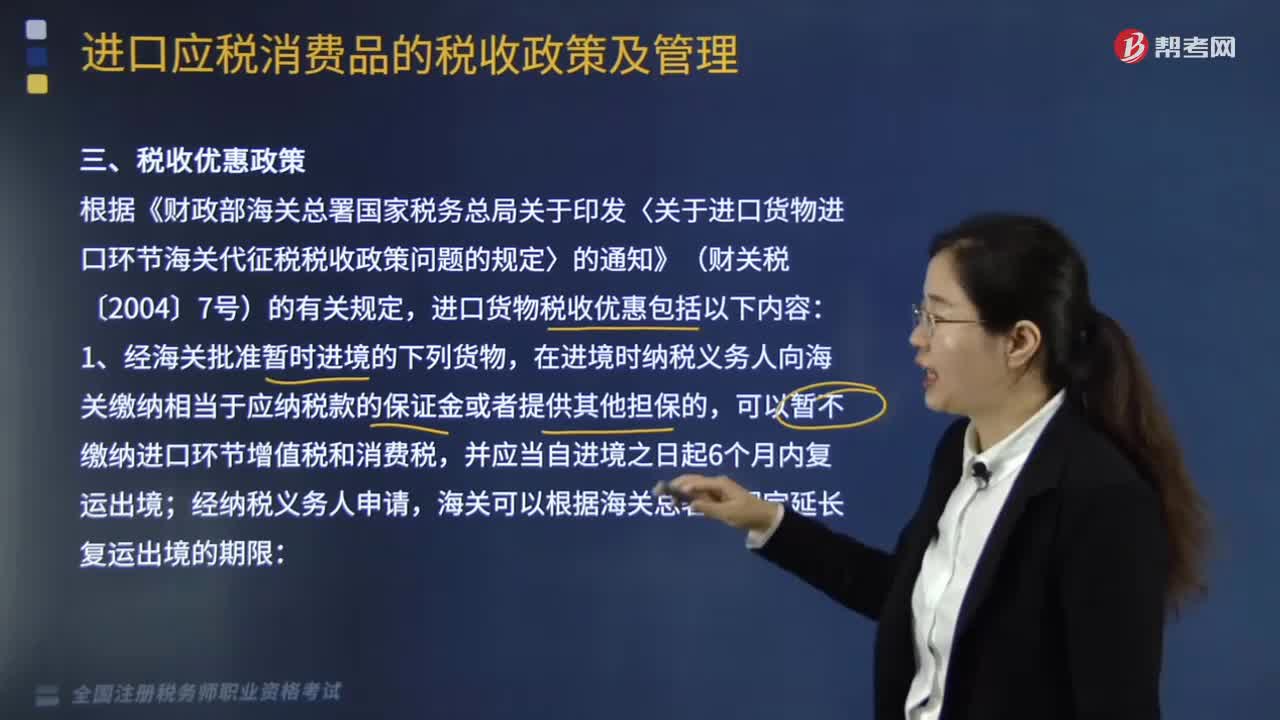

04:10進口貨物稅收優(yōu)惠政策有哪些?:根據(jù)《財政部海關(guān)總署國家稅務總局關(guān)于印發(fā)〈關(guān)于進口貨物進口環(huán)節(jié)海關(guān)代征稅稅收政策問題的規(guī)定〉的通知》(財關(guān)稅〔2004〕7號)的有關(guān)規(guī)定,海關(guān)應當依法征收進口環(huán)節(jié)增值稅和消費稅。應當按照該貨物的組成計稅價格和其在境內(nèi)滯留時間與折舊時間的比例分別計算征收進口環(huán)節(jié)增值稅和消費稅。進口時不征收進口環(huán)節(jié)增值稅和消費稅。海關(guān)應當對原進口貨物重新按照規(guī)定征收進口環(huán)節(jié)增值稅和消費稅。

09:31

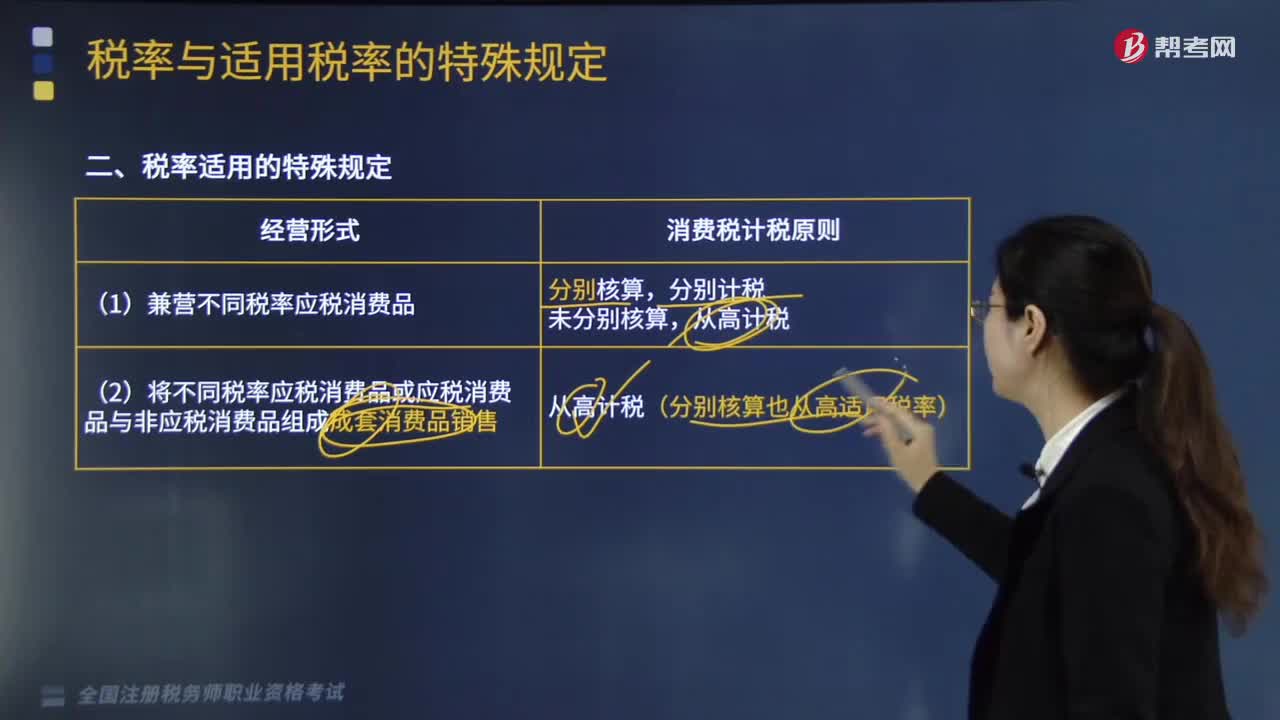

09:31稅率適用的特殊規(guī)定是什么?:每標準條進口卷煙價格A=[(關(guān)稅完稅價格+關(guān)稅+消費稅定額稅)(1-消費稅稅率)]÷卷煙的條數(shù),(消費稅定額稅率為每標準條(200支)0.6元,公式算出總的組成計稅價格后,為確定適用稅率,進口卷煙消費稅組成計稅價格B=(關(guān)稅完稅價格+關(guān)稅+消費稅定額稅)(1-進口卷煙消費稅適用比例稅率),則此公式中消費稅比例稅率適用36%)。

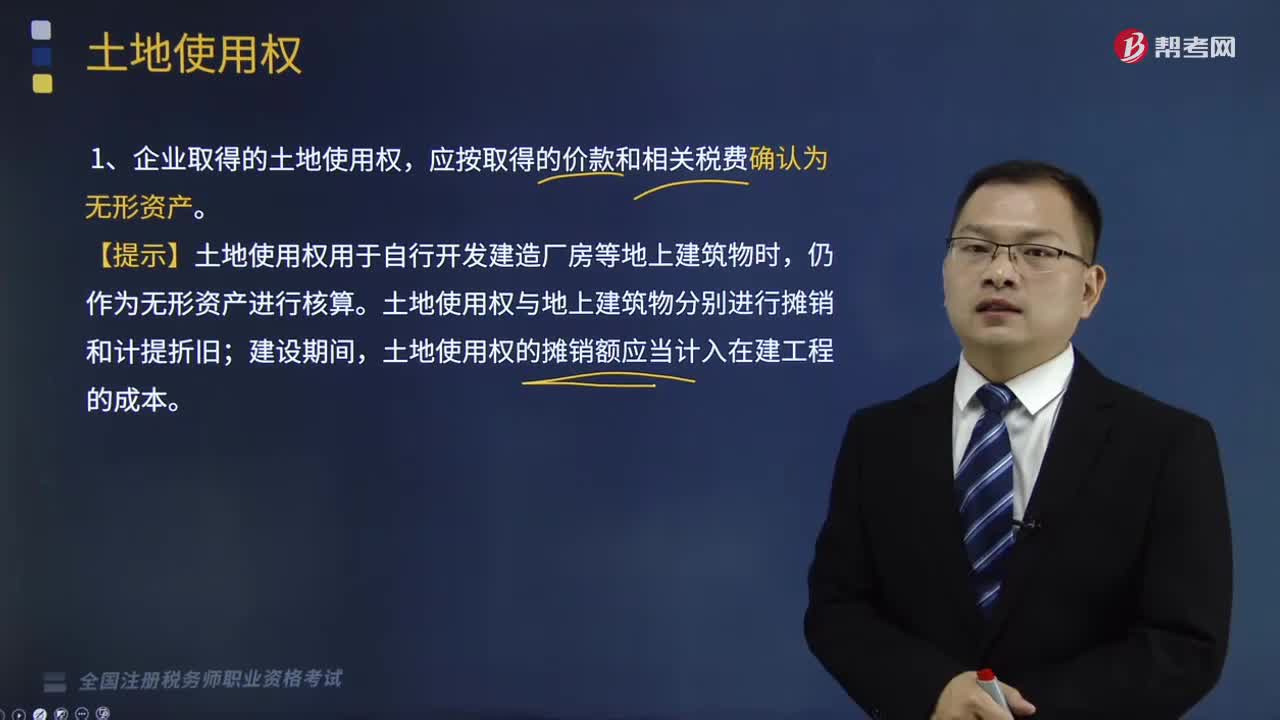

04:14

04:14土地使用權(quán)是指什么?:應按取得的價款和相關(guān)稅費確認為無形資產(chǎn)。土地使用權(quán)與地上建筑物分別進行攤銷和計提折舊;土地使用權(quán)的攤銷額應當計入在建工程的成本。【2013年稅務師職業(yè)資格考試真題】下列關(guān)于土地使用權(quán)會計處理的表述中,A.按規(guī)定單獨估價入賬的土地應作為固定資產(chǎn)管理,B.隨同地上建筑物一起用于出租的土地使用權(quán)應一并確認為投資性房地產(chǎn),C.企業(yè)取得土地使用權(quán)并在地上自行開發(fā)建造廠房等建筑物并自用時。

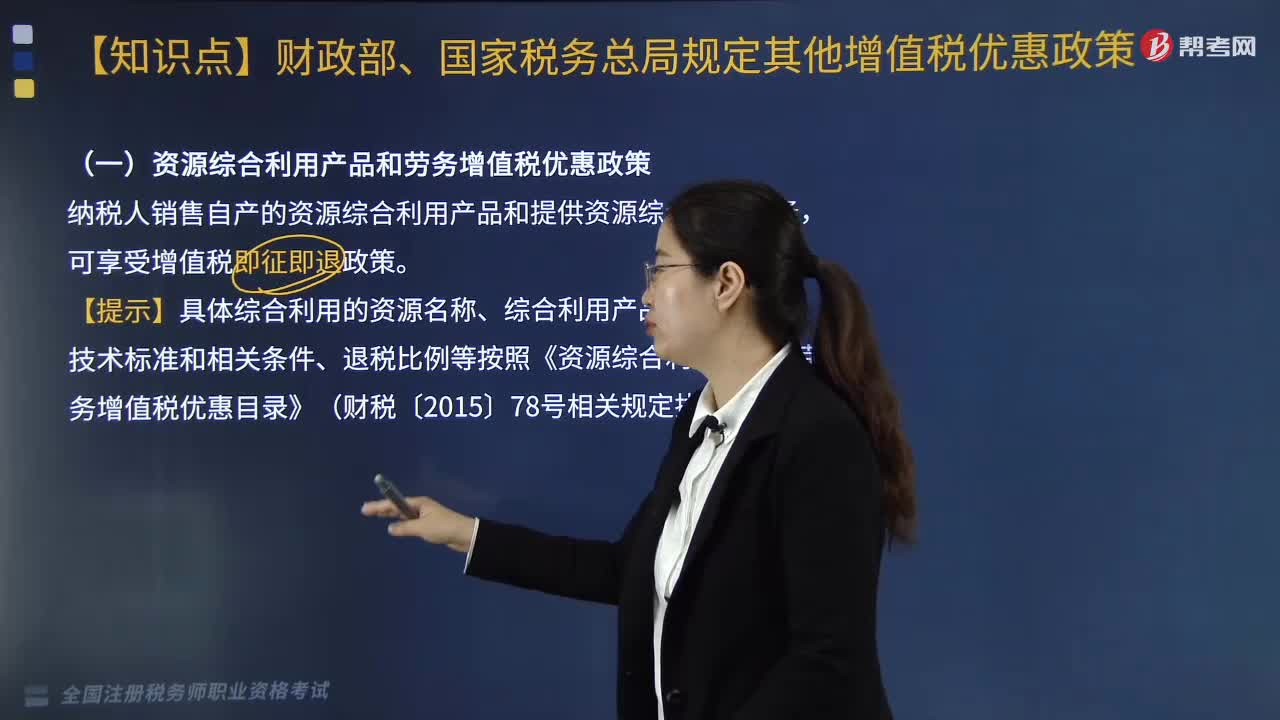

07:39

07:39醫(yī)療衛(wèi)生行業(yè)的增值稅優(yōu)惠政策有哪些?:醫(yī)療衛(wèi)生行業(yè)的增值稅優(yōu)惠政策有哪些?(一)資源綜合利用產(chǎn)品和勞務增值稅優(yōu)惠政策,【提示】具體綜合利用的資源名稱、綜合利用產(chǎn)品和勞務名稱、技術(shù)標準和相關(guān)條件、退稅比例等按照《資源綜合利用產(chǎn)品和勞務增值稅優(yōu)惠目錄》(財稅〔2015〕78號)的相關(guān)規(guī)定執(zhí)行:增值稅實際稅負超過6%的即征即退,(三)軟件產(chǎn)品的增值稅優(yōu)惠:即征即退稅額=當期軟件產(chǎn)品增值稅應納稅額-當期軟件產(chǎn)品銷售額×3%。

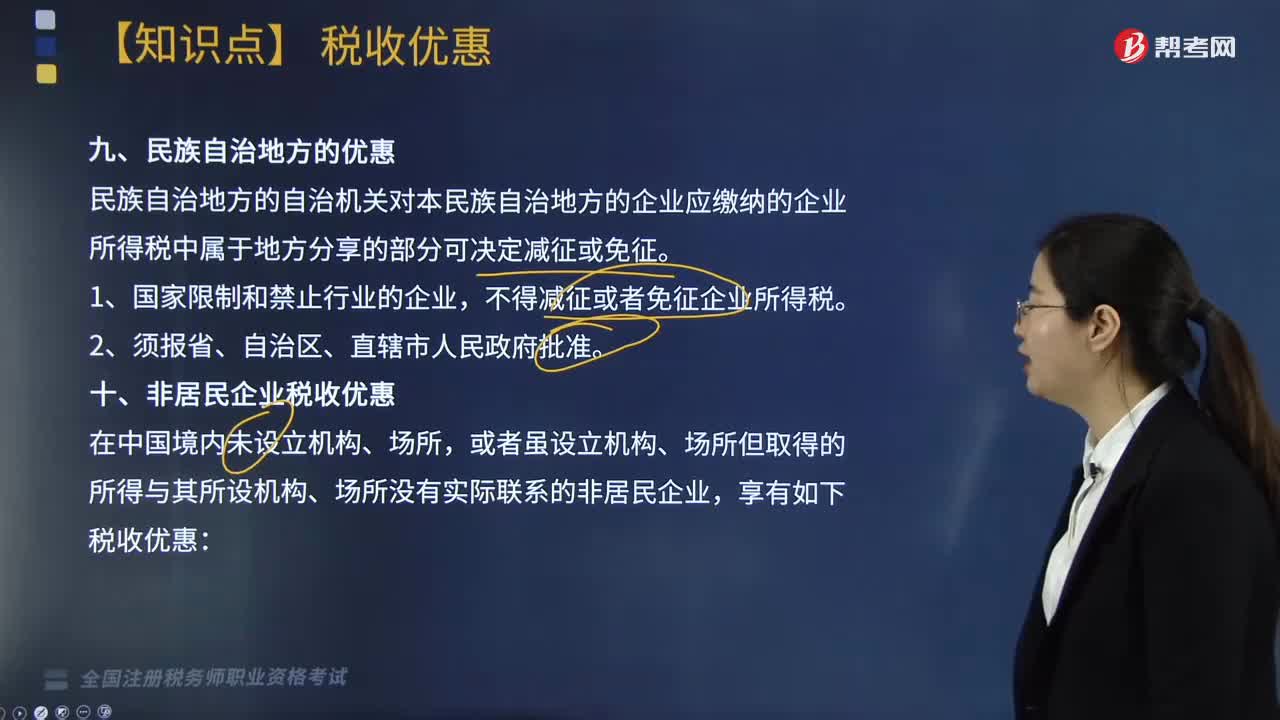

02:19

02:19民族自治地方與非居民企業(yè)稅收有哪些優(yōu)惠?:民族自治地方的企業(yè)應繳納的企業(yè)所得稅中屬于地方分享的部分可享受減征或免征,民族自治地方的自治機關(guān)對本民族自治地方的企業(yè)應繳納的企業(yè)所得稅中屬于地方分享的部分可決定減征或免征,A. 國際金融組織向中國政府提供優(yōu)惠貸款取得利息所得;B. 國際金融組織向中國居民企業(yè)提供優(yōu)惠貸款取得利息所得。C. 外國政府向中國政府提供貸款取得利息所得D. 外國金融機構(gòu)向中國居民企業(yè)提供商業(yè)貸款取得利息所得

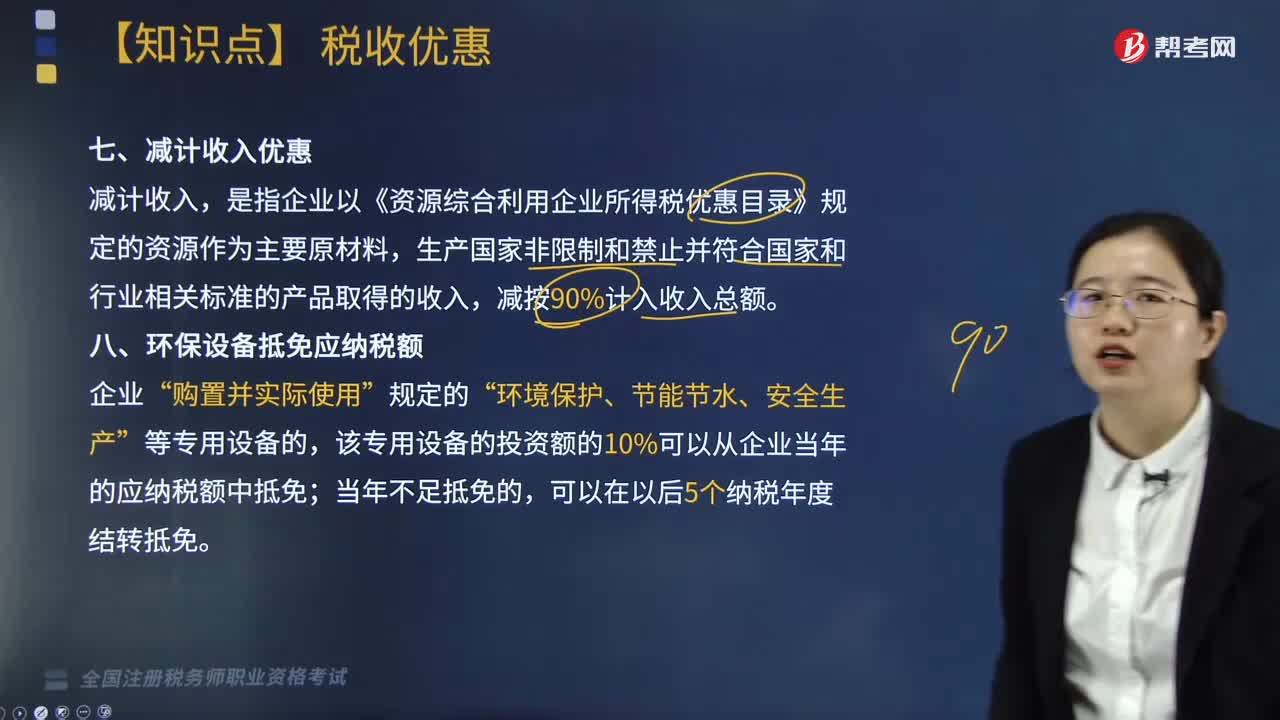

03:51

03:51減計收入是指什么?優(yōu)惠有哪些?:是指企業(yè)以《資源綜合利用企業(yè)所得稅優(yōu)惠目錄》規(guī)定的資源作為主要原材料,環(huán)保設備抵免應納稅額“該專用設備的投資額的10%可以從企業(yè)當年的應納稅額中抵免,應當停止享受企業(yè)所得稅優(yōu)惠、并補繳已經(jīng)抵免的企業(yè)所得稅稅款,其專用設備投資額不再包括增值稅進項稅額,如增值稅進項稅額不允許抵扣。其專用設備投資額應為增值稅專用發(fā)票上注明的價稅合計金額,企業(yè)購買專用設備取得普通發(fā)票的。

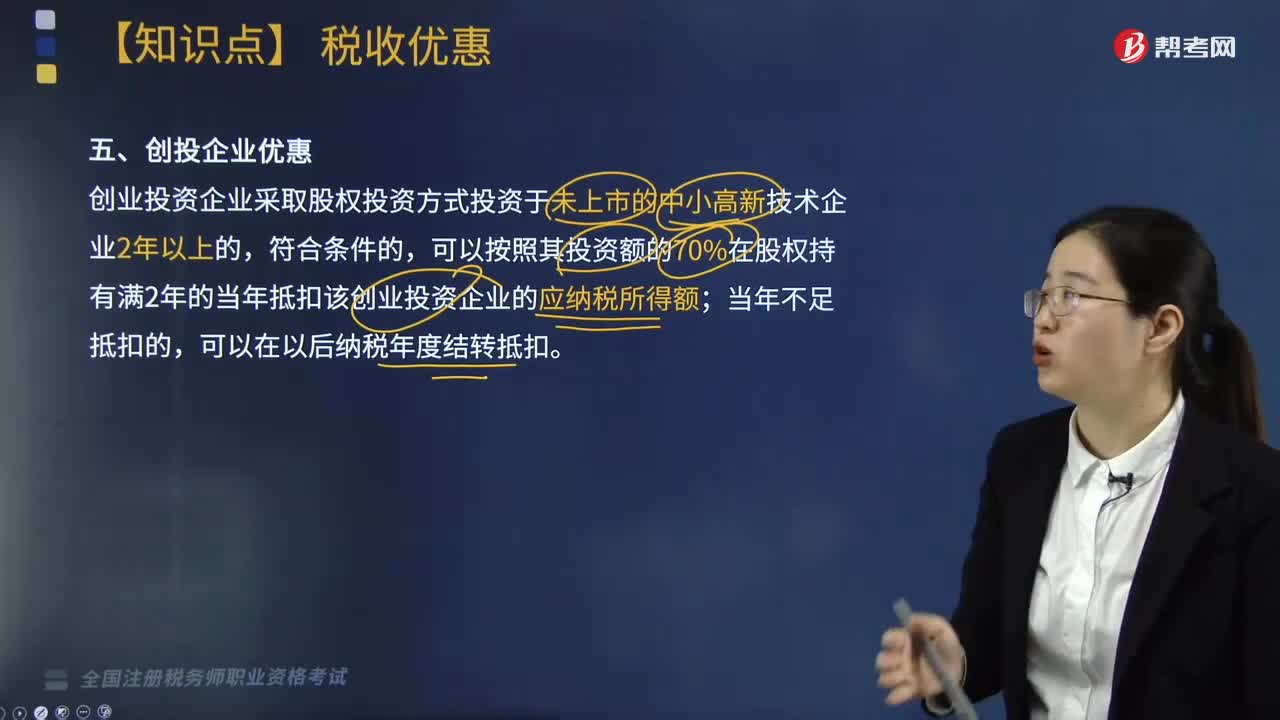

01:26

01:26創(chuàng)投企業(yè)享有哪些優(yōu)惠?:創(chuàng)業(yè)投資企業(yè)采取股權(quán)投資方式投資于未上市的中小高新技術(shù)企業(yè)2年以上的,可以按照其投資額的70%在股權(quán)持有滿2年的當年抵扣該創(chuàng)業(yè)投資企業(yè)的應納稅所得額;向創(chuàng)業(yè)企業(yè)進行股權(quán)投資,以期在所投資創(chuàng)業(yè)企業(yè)發(fā)育成熟或相對成熟后通過股權(quán)轉(zhuǎn)讓獲得資本增值收益的企業(yè)組織。有限合伙制創(chuàng)業(yè)投資企業(yè)采取股權(quán)投資方式直接投資于初創(chuàng)科技型企業(yè)滿2年的,該合伙創(chuàng)投企業(yè)的合伙人分別按以下方式處理:

02:21

02:21股權(quán)、資產(chǎn)劃轉(zhuǎn)按什么規(guī)定進行特殊性稅務處理?:股權(quán)、資產(chǎn)劃轉(zhuǎn)按什么規(guī)定進行特殊性稅務處理?以及受同一或相同多家居民企業(yè)100%直接控制的居民企業(yè)之間按賬面凈值劃轉(zhuǎn)股權(quán)或資產(chǎn),且劃出方企業(yè)和劃入方企業(yè)均未在會計上確認損益的,2. 劃入方企業(yè)取得被劃轉(zhuǎn)股權(quán)或資產(chǎn)的計稅基礎,3. 劃入方企業(yè)取得的被劃轉(zhuǎn)資產(chǎn),【2016年稅務師考試真題】下列對100%直接控制的居民企業(yè)之間按照賬面凈值劃轉(zhuǎn)資產(chǎn)。

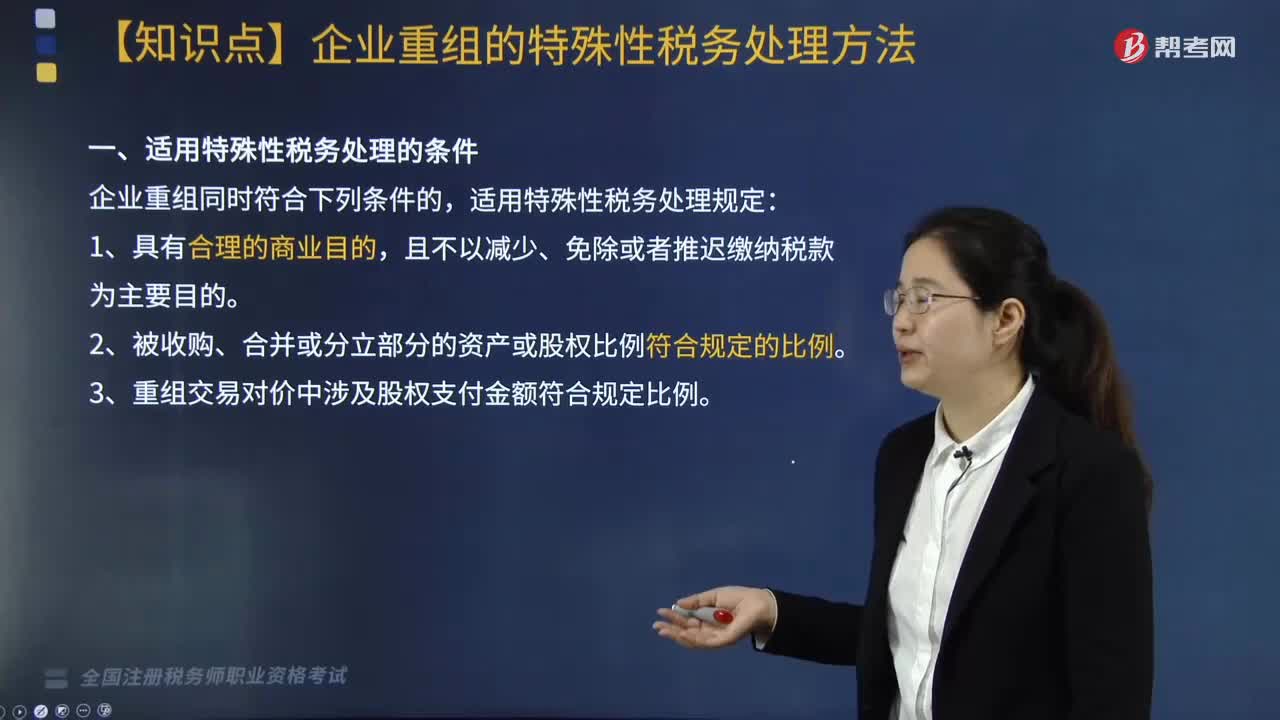

01:06

01:06適用特殊性稅務處理的條件有哪些?:根據(jù)《財政部 國家稅務總局關(guān)于企業(yè)重組業(yè)務企業(yè)所得稅處理若干問題的通知》(財稅〔2009〕59號)第五條的規(guī)定:企業(yè)重組同時符合下列條件的,2. 被收購、合并或分立部分的資產(chǎn)或股權(quán)比例符合規(guī)定的比例。3. 重組交易對價中涉及股權(quán)支付金額符合規(guī)定比例:資產(chǎn)收購85%),4. 企業(yè)重組后的連續(xù)12個月內(nèi)不改變重組資產(chǎn)原來的實質(zhì)性經(jīng)營活動,5. 企業(yè)重組中取得股權(quán)支付的原主要股東。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日