稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:42

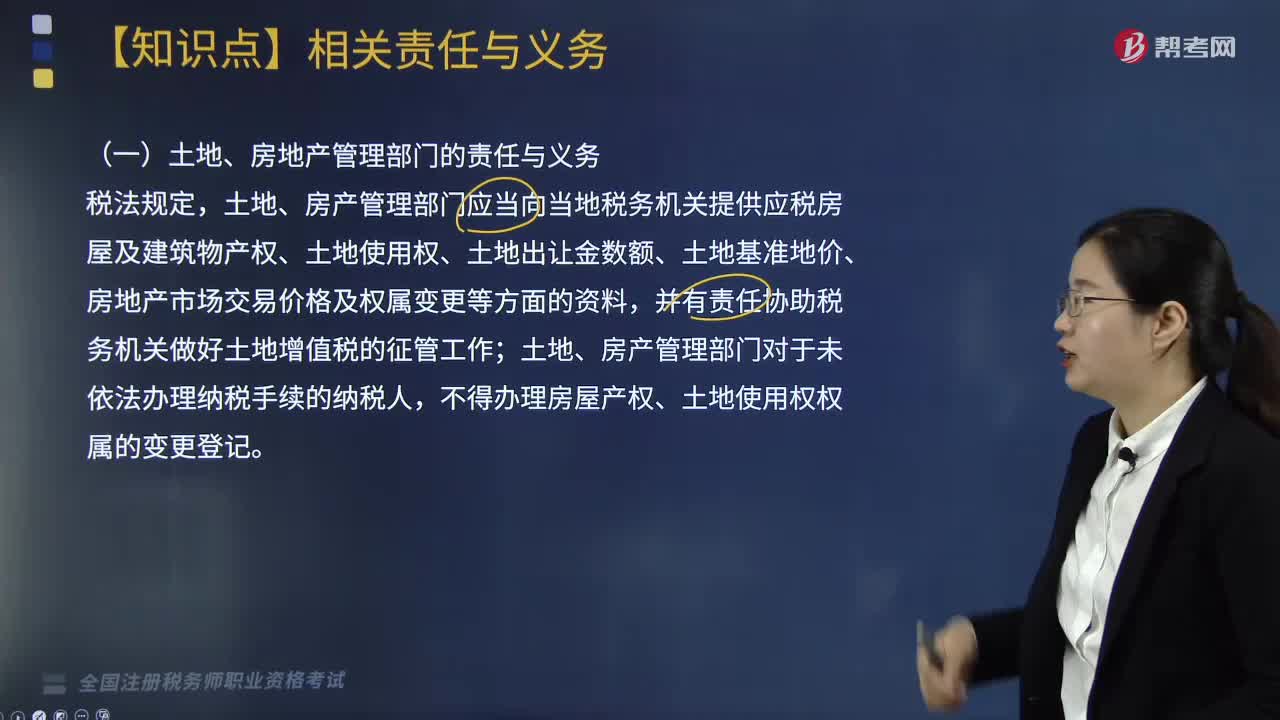

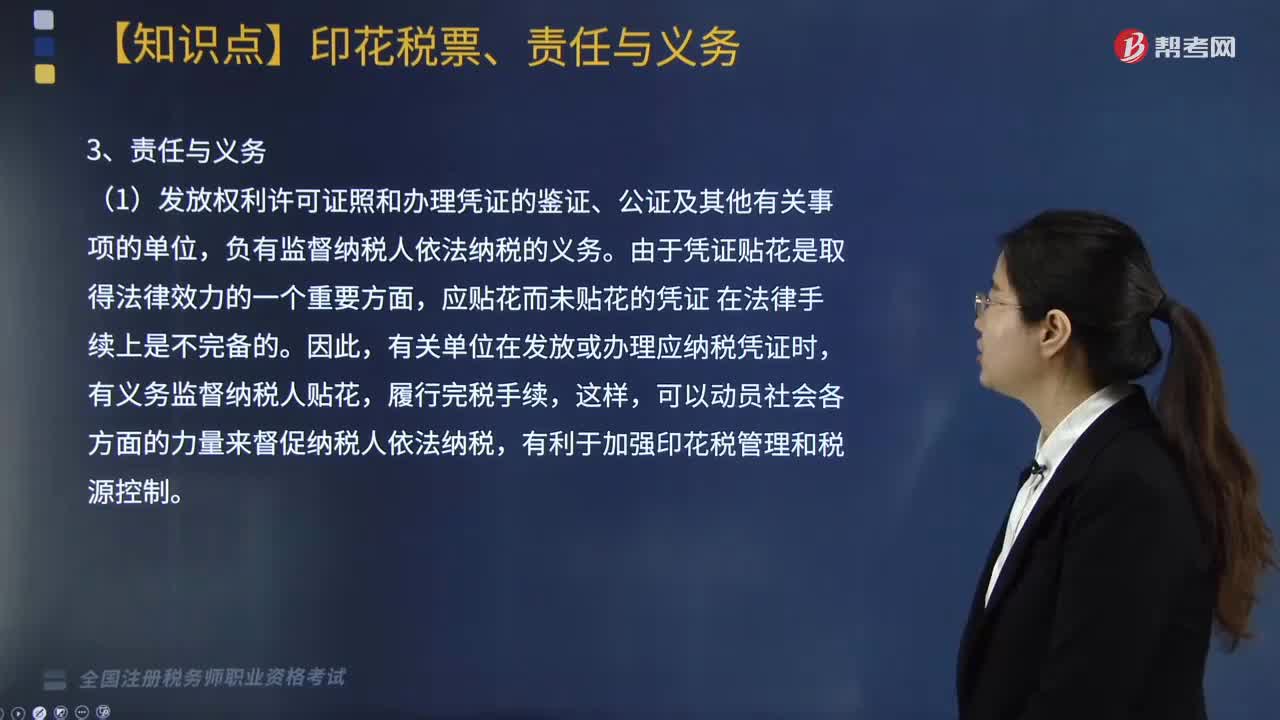

01:42印花稅票是什么?有哪些責(zé)任與義務(wù)?:印花稅票是繳納印花稅的完稅憑證,并由稅務(wù)機關(guān)付給2%的手續(xù)費,(1)發(fā)放權(quán)利許可證照和辦理憑證的鑒證、公證及其他有關(guān)事項的單位。負有監(jiān)督納稅人依法納稅的義務(wù),由于憑證貼花是取得法律效力的一個重要方面。應(yīng)貼花而未貼花的憑證,有關(guān)單位在發(fā)放或辦理應(yīng)納稅憑證時,有義務(wù)監(jiān)督納稅人貼花,履行完稅手續(xù),可以動員社會各方面的力量來督促納稅人依法納稅,有關(guān)單位有義務(wù)對納稅人的以下納稅事項進行監(jiān)督;

06:04

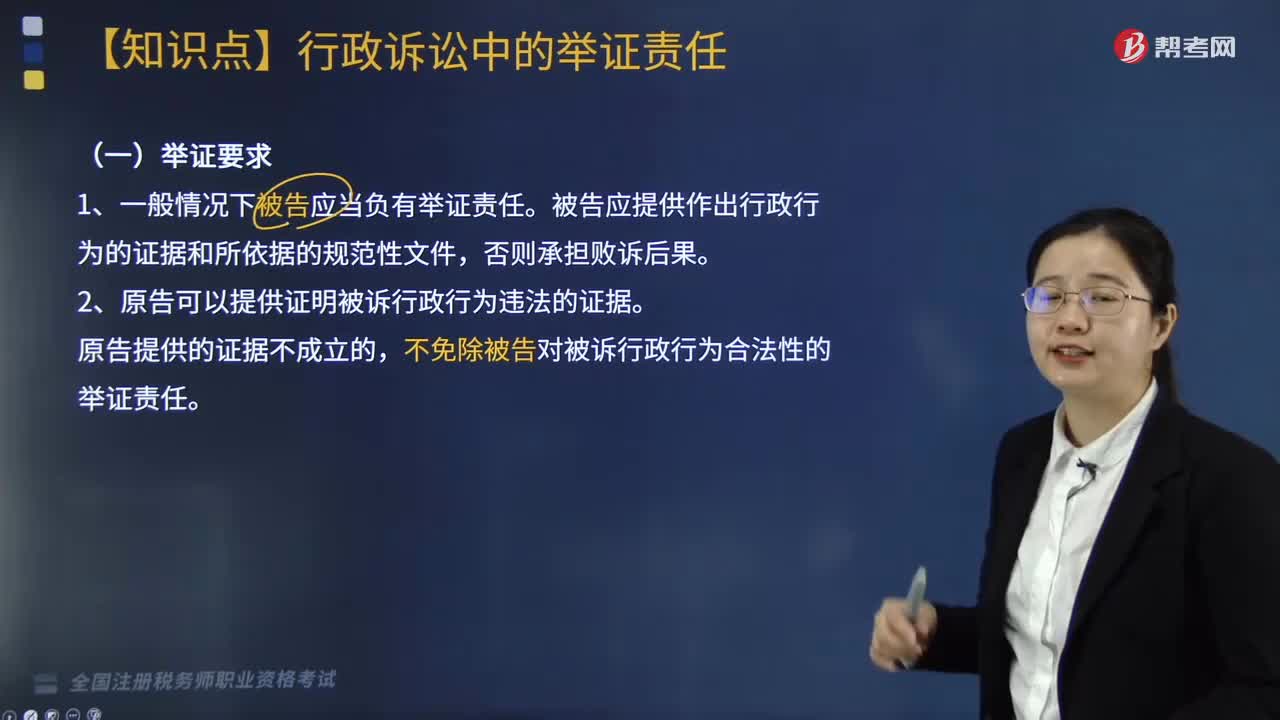

06:04行政訴訟中的舉證責(zé)任是什么?:被告應(yīng)提供作出行政行為的證據(jù)和所依據(jù)的規(guī)范性文件,不免除被告對被訴行政行為合法性的舉證責(zé)任。原告應(yīng)當(dāng)提供其在行政程序中曾經(jīng)提出申請的證據(jù)材料:②原告因被告受理申請的登記制度不完備等正當(dāng)事由不能提供相關(guān)證據(jù)材料并能夠作出合理說明的,原告應(yīng)當(dāng)對被訴行政行為造成損害的事實提供證據(jù),復(fù)議機關(guān)對復(fù)議程序的合法性承擔(dān)舉證責(zé)任,復(fù)議機關(guān)在復(fù)議程序中依法收集和補充的證據(jù):

02:32

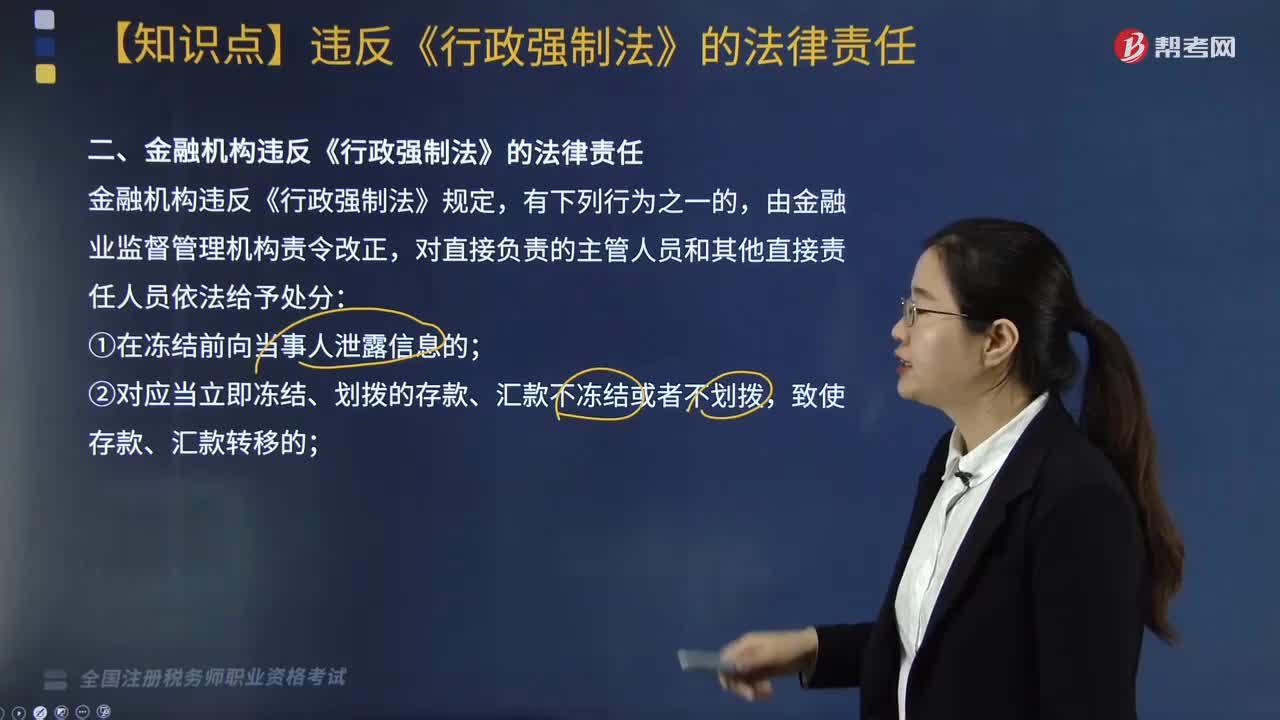

02:32金融機構(gòu)和人民法院違反《行政強制法》需承擔(dān)的法律責(zé)任分別是什么?:金融機構(gòu)和人民法院違反《行政強制法》需承擔(dān)的法律責(zé)任分別是什么?金融機構(gòu)違反《行政強制法》規(guī)定,對直接負責(zé)的主管人員和其他直接責(zé)任人員依法給予處分:③將不應(yīng)當(dāng)凍結(jié)、劃撥的存款、匯款予以凍結(jié)或者劃撥的;違反《行政強制法》規(guī)定,金融機構(gòu)違法凍結(jié)、劃撥存款、匯款,或者實施其他違反《行政強制法》規(guī)定的行為,人民法院違反《行政強制法》規(guī)定,人民法院及其工作人員在強制執(zhí)行中有違法行為或者擴大強制執(zhí)行范圍的。

03:06

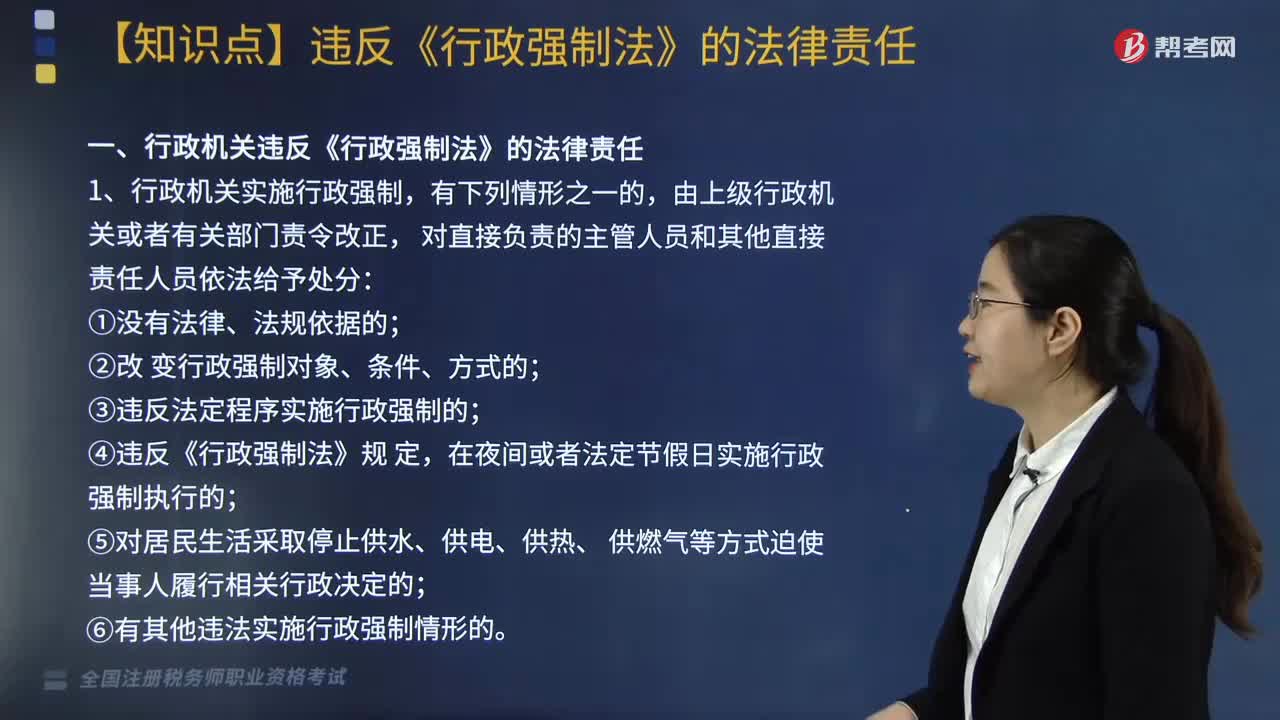

03:06行政機關(guān)違反《行政強制法》需承擔(dān)的法律責(zé)任有哪些?:行政機關(guān)違反《行政強制法》需承擔(dān)的法律責(zé)任有哪些?行政機關(guān)違反《行政強制法》的法律責(zé)任主要包括以下幾個方面:③違反法定程序?qū)嵤┬姓娭频模虎抻衅渌`法實施行政強制情形的。2. 行政機關(guān)違反《行政強制法》規(guī)定,③在查封、扣押法定期間不作出處理決定或者未依法及時解除查封、扣押的;④在凍結(jié)存款、匯款法定期間不作出處理決定或者未依法及時解除凍結(jié)的。

03:30

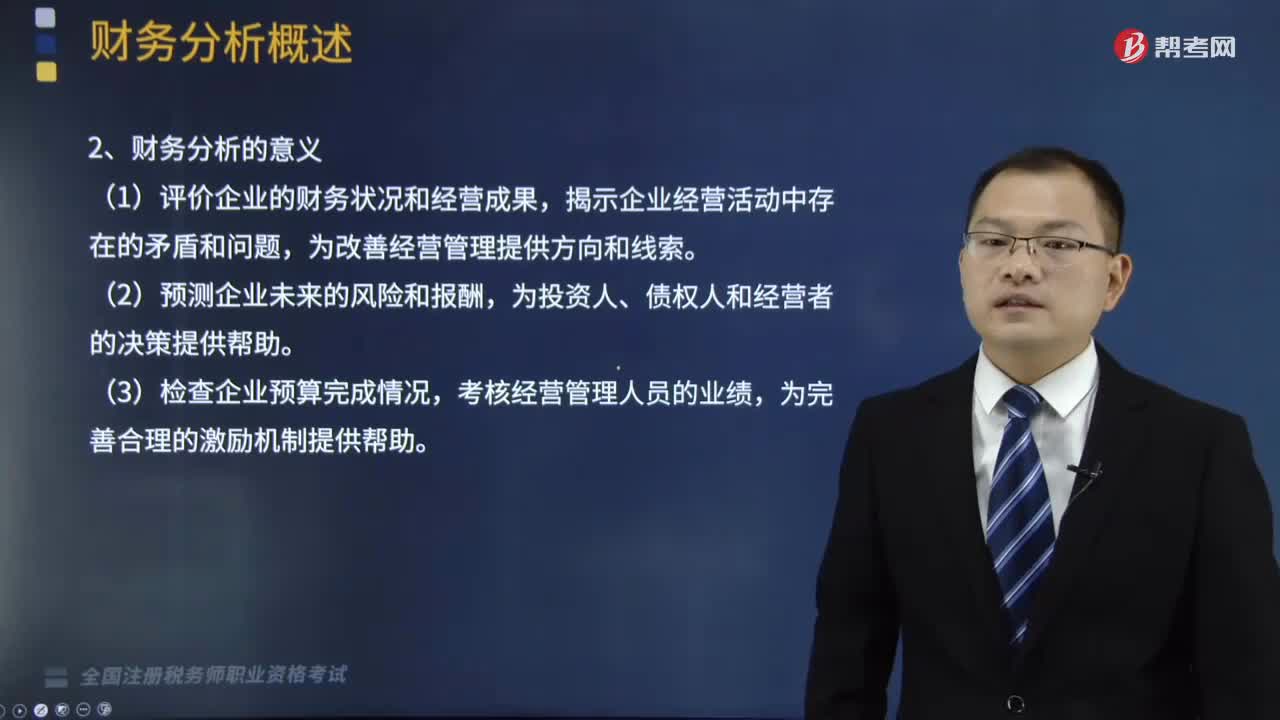

03:30財務(wù)分析的目的和內(nèi)容包括哪些?:對企業(yè)的財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量進行綜合比較與評價的一種工作。(1)評價企業(yè)的財務(wù)狀況和經(jīng)營成果,②長期債權(quán)人還需要分析企業(yè)的盈利狀況和資本結(jié)構(gòu),還要關(guān)心企業(yè)的資產(chǎn)管理及使用狀況、企業(yè)的獲利能力。①對企業(yè)財務(wù)狀況及經(jīng)營成果作出準(zhǔn)確的判斷,②企業(yè)經(jīng)營管理人員必須對企業(yè)經(jīng)營理財?shù)娜啃畔⒂枰栽敿毜亓私夂驼莆眨治銎髽I(yè)資產(chǎn)的結(jié)構(gòu),(2)評價企業(yè)資產(chǎn)的營運能力,分析企業(yè)資產(chǎn)的分布情況和周轉(zhuǎn)使用情況。

04:35

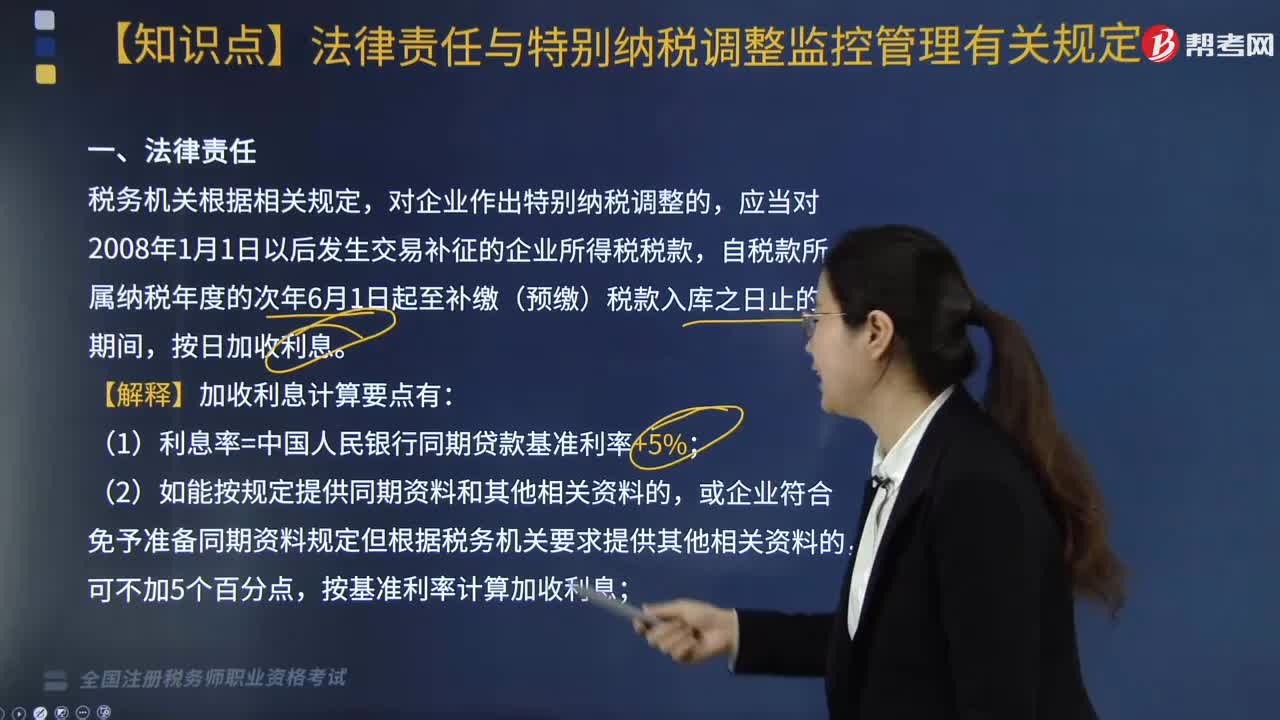

04:35企業(yè)所得稅中法律責(zé)任與特別納稅調(diào)整監(jiān)控管理有關(guān)規(guī)定是什么?:企業(yè)所得稅中法律責(zé)任與特別納稅調(diào)整監(jiān)控管理有關(guān)規(guī)定是什么?法律責(zé)任與特別納稅調(diào)整監(jiān)控管理有關(guān)規(guī)定內(nèi)容如下:1. 稅務(wù)機關(guān)通過關(guān)聯(lián)申報審核、同期資料管理、前期監(jiān)控和后續(xù)跟蹤管理等特別納稅調(diào)整監(jiān)控管理手段發(fā)現(xiàn)納稅人存在特別納稅調(diào)整風(fēng)險的,納稅人應(yīng)當(dāng)審核分析其關(guān)聯(lián)交易定價原則和方法等特別納稅調(diào)整事項的合理性,其自行補稅按照稅款所屬納稅年度中國人民銀行公布的與補稅期間同期的人民幣貸款基準(zhǔn)利率加收利息。

03:52

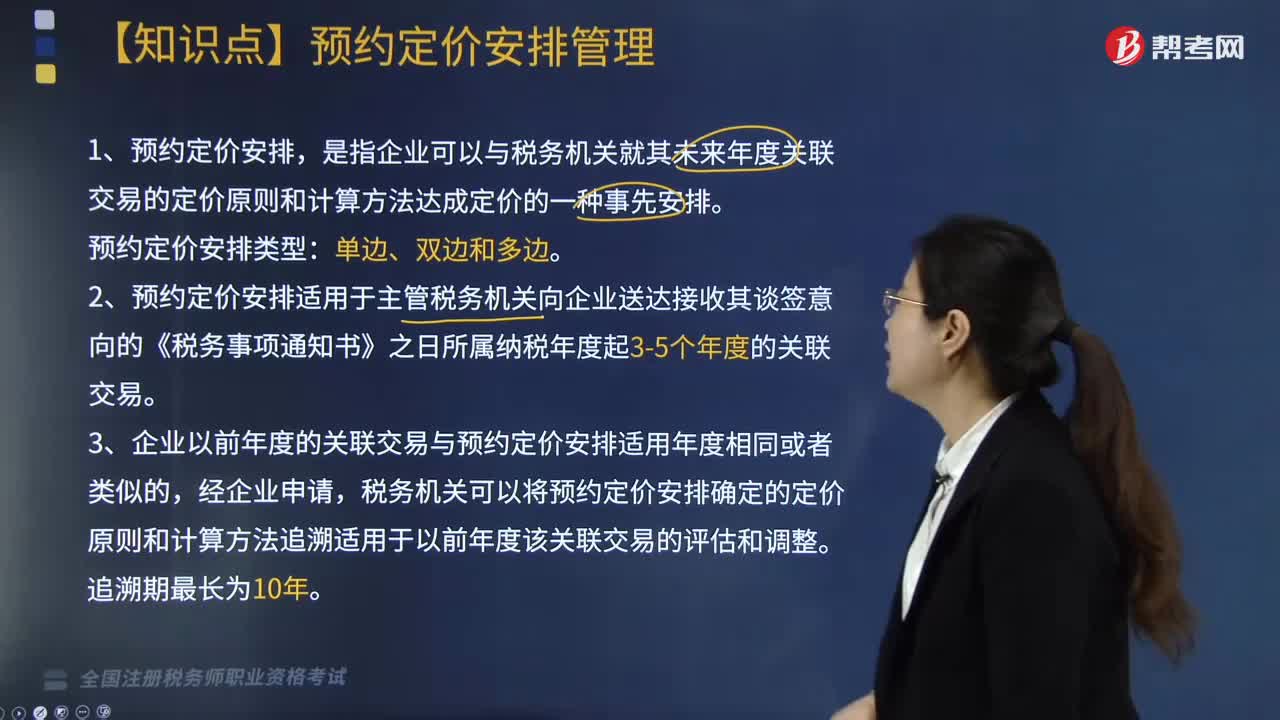

03:52預(yù)約定價安排管理包括哪些內(nèi)容?:是指企業(yè)可以與稅務(wù)機關(guān)就其未來年度關(guān)聯(lián)交易的定價原則和計算方法達成定價的一種事先安排。2. 預(yù)約定價安排適用于主管稅務(wù)機關(guān)向企業(yè)送達接收其談簽意向的《稅務(wù)事項通知書》之日所屬納稅年度起3-5個年度的關(guān)聯(lián)交易。3. 企業(yè)以前年度的關(guān)聯(lián)交易與預(yù)約定價安排適用年度相同或者類似的,稅務(wù)機關(guān)可以將預(yù)約定價安排確定的定價原則和計算方法追溯適用于以前年度該關(guān)聯(lián)交易的評估和調(diào)整。

02:44

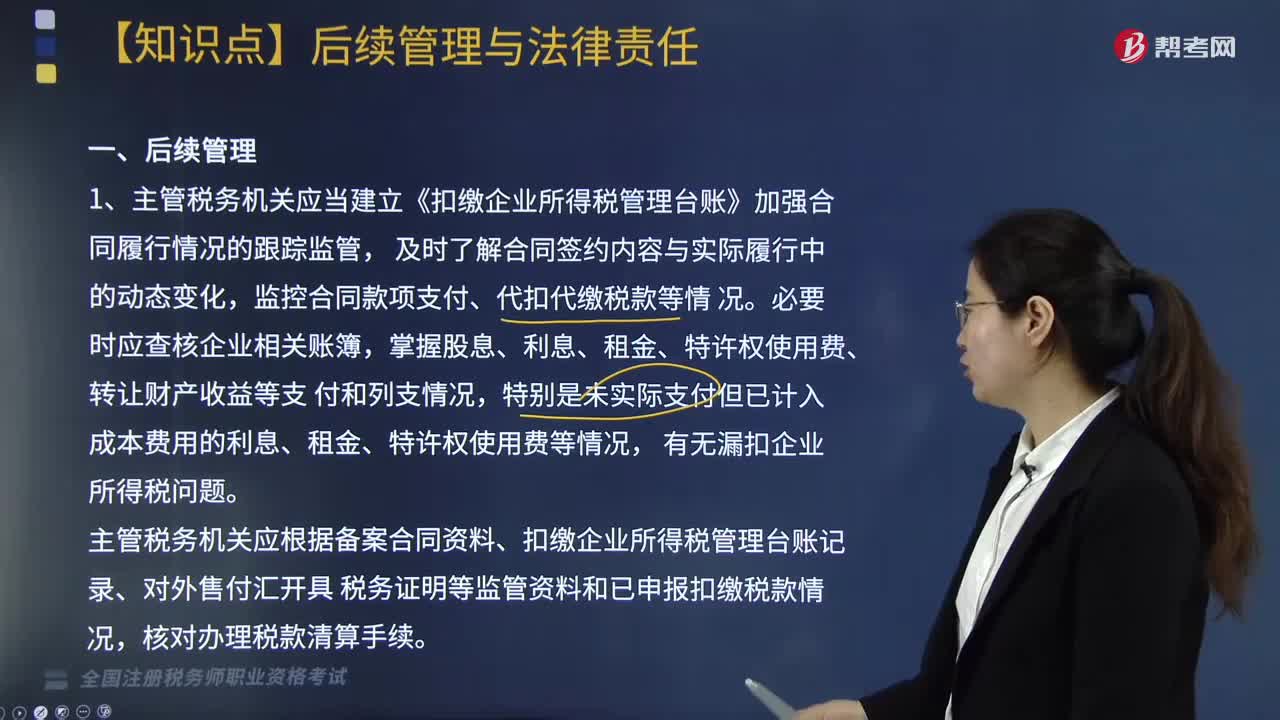

02:44企業(yè)所得稅源泉扣繳后續(xù)管理與法律責(zé)任的內(nèi)容包括哪些?:1. 主管稅務(wù)機關(guān)應(yīng)當(dāng)建立《扣繳企業(yè)所得稅管理臺賬》加強合同履行情況的跟蹤監(jiān)管,主管稅務(wù)機關(guān)應(yīng)根據(jù)備案合同資料、扣繳企業(yè)所得稅管理臺賬記錄、對外售付匯開具稅務(wù)證明等監(jiān)管資料和已申報扣繳稅款情況。2. 主管稅務(wù)機關(guān)可根據(jù)需要對代扣代繳企業(yè)所得稅的情況實施專項檢查,1. 扣繳義務(wù)人未按照規(guī)定辦理扣繳稅款登記的,主管稅務(wù)機關(guān)應(yīng)當(dāng)按照《稅務(wù)登記管理辦法》(國家稅務(wù)總局令第36號)第四十二條的規(guī)定處理。

07:28

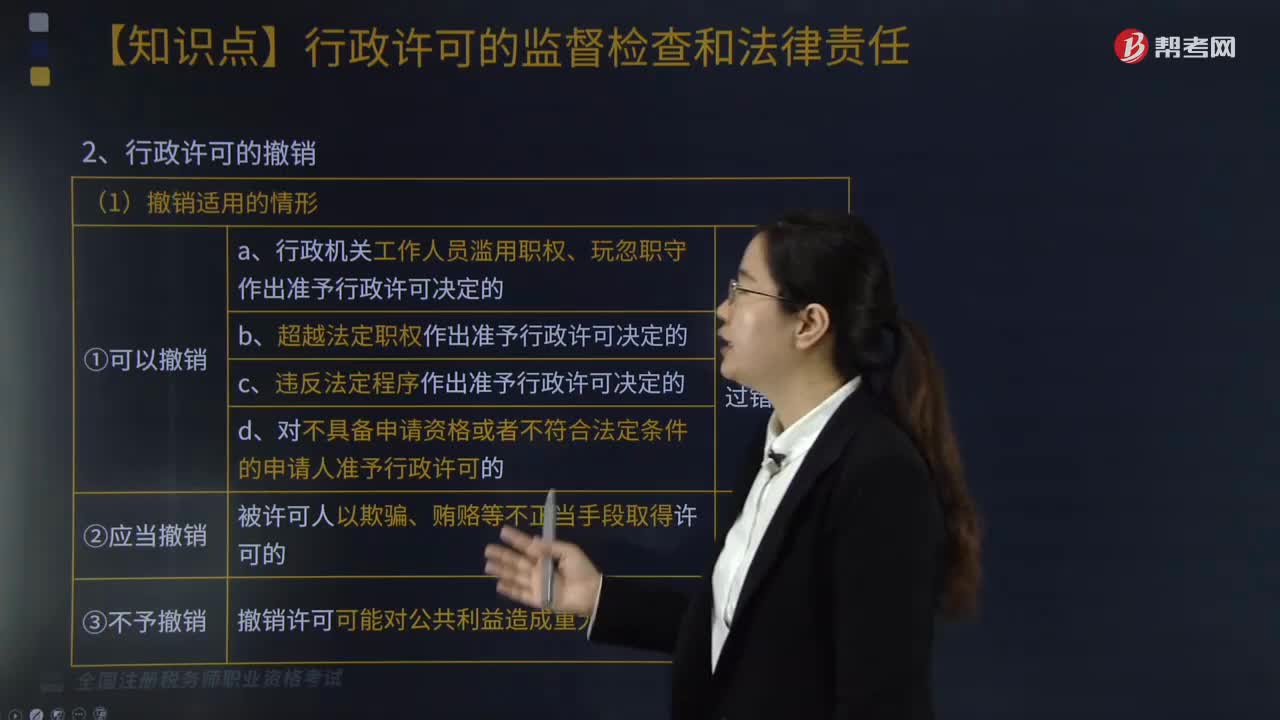

07:28行政許可的監(jiān)督檢查和法律責(zé)任是什么?:行政許可法對行政許可的立法界定是指行政機關(guān)根據(jù)公民、法人或者其他組織的申請,一、行政許可的撤回、撤銷和注銷;④被許可人基于不正當(dāng)手段取得的行政許可被撤銷的;⑤因不可抗力導(dǎo)致行政許可事項無法實施的。①注銷是由于許可的實質(zhì)效力已不存在而依法取消許可的形式效力。4、吊銷行政許可證件,是針對被許可人存在行政許可違法行為,稅務(wù)機關(guān)無須辦理許可注銷手續(xù)的情形是( )。A.該公司印制發(fā)票許可被依法撤回。

11:59

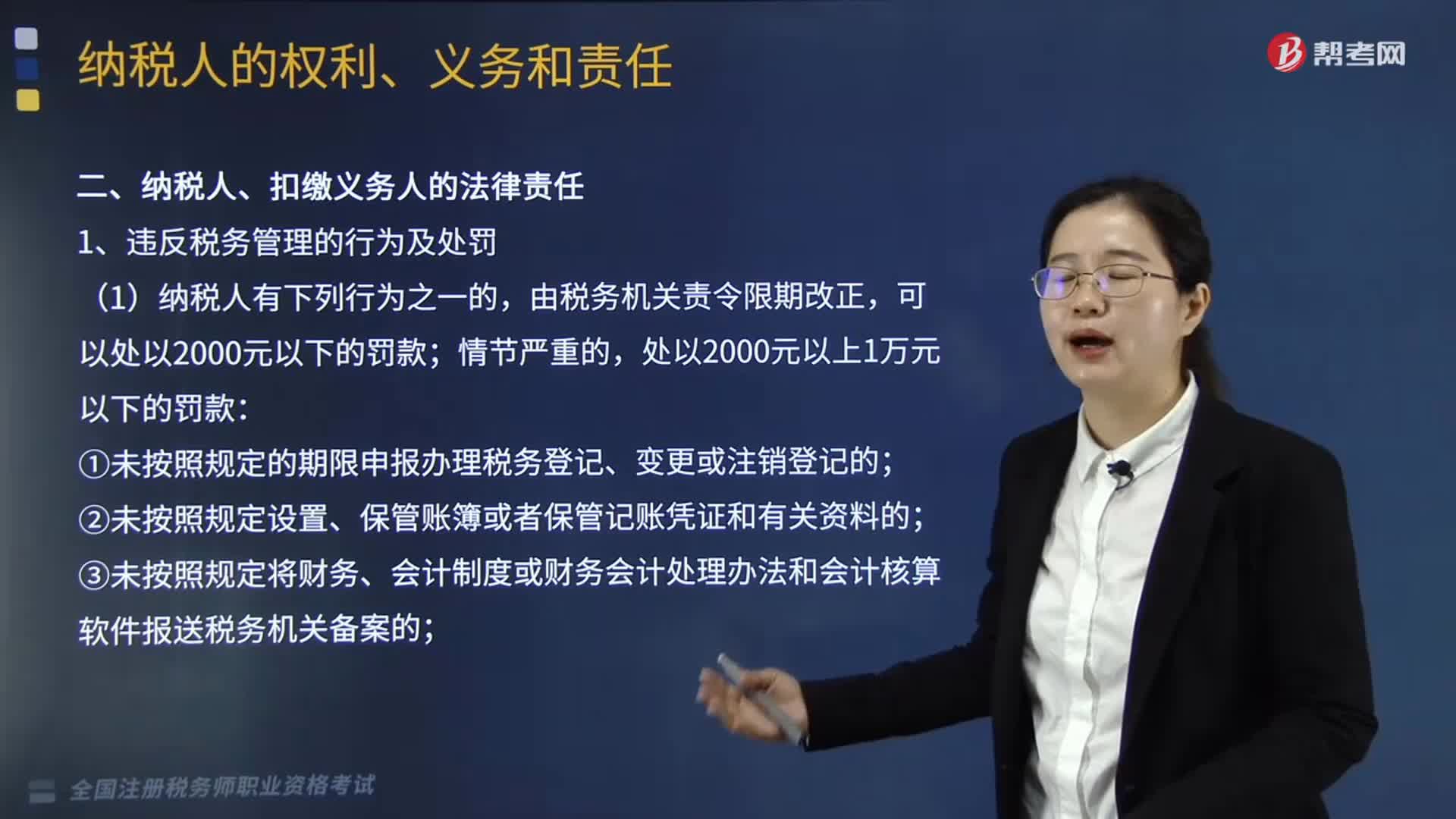

11:59納稅人、扣繳義務(wù)人有哪些法律責(zé)任?:欠稅是指納稅人、扣繳義務(wù)人逾期未繳納稅款的行為,妨礙稅務(wù)機關(guān)追繳欠繳的稅款的;并處以欠繳稅款50%以上5倍以下的罰款。對扣繳義務(wù)人處應(yīng)扣未扣、應(yīng)收未收稅款50%以上3倍以下罰款,3.逃避繳納稅款行為及處罰。抗稅是指納稅人、扣繳義務(wù)人以暴力威脅方法拒絕繳納稅款的行為。由稅務(wù)機關(guān)追繳其拒繳的稅款、滯納金;并處以拒繳稅款1倍以上5倍以下的罰款,并處拒繳稅款1倍以上5倍以下的罰金。

09:24

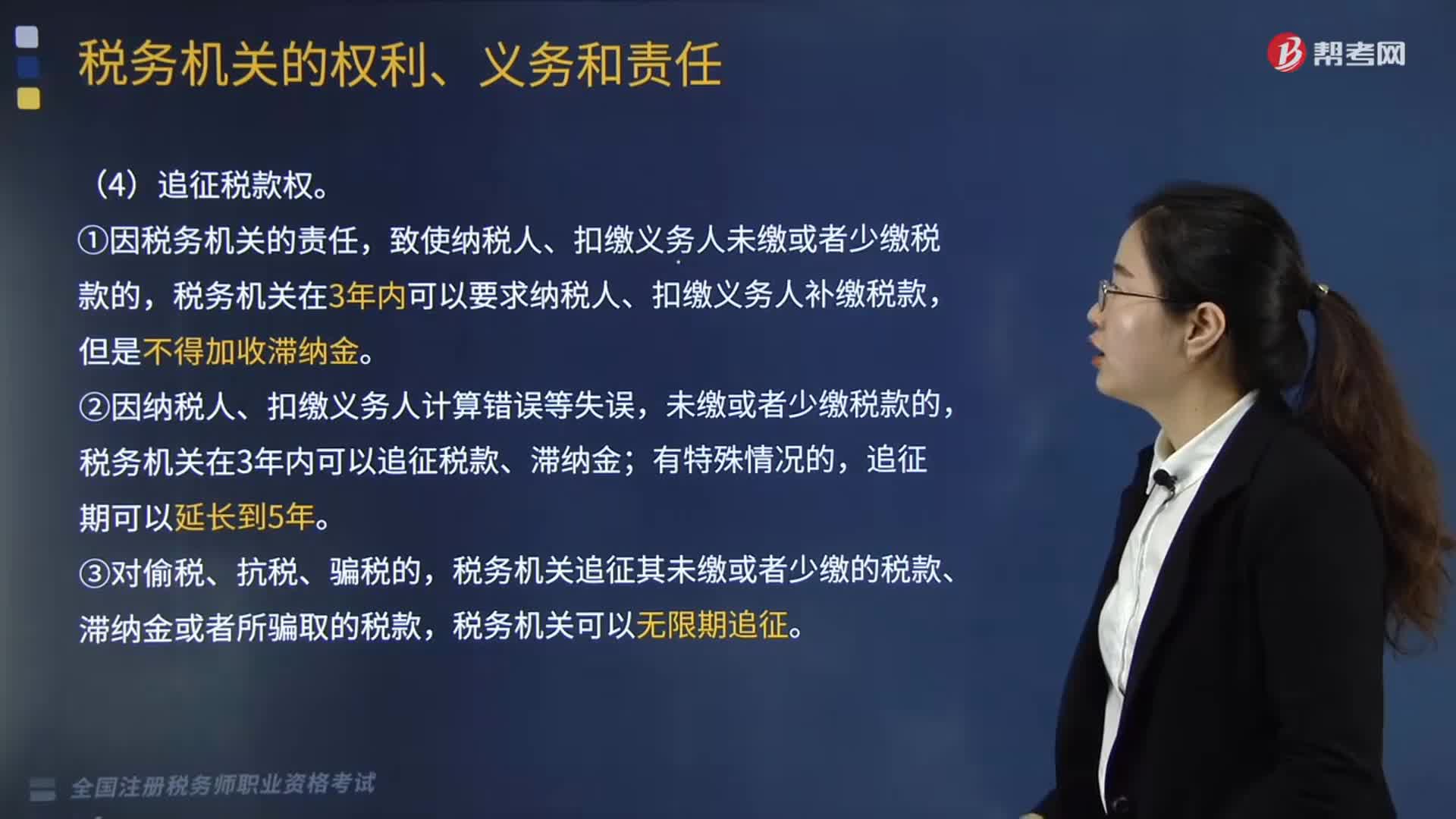

09:24稅務(wù)機關(guān)的權(quán)利包括哪些內(nèi)容?稅務(wù)機關(guān)又有哪些義務(wù)和責(zé)任?:②因納稅人、扣繳義務(wù)人計算錯誤等失誤。稅務(wù)機關(guān)追征其未繳或者少繳的稅款、滯納金或者所騙取的稅款,4.受理減、免、退稅申請及延期繳納稅款申請的義務(wù),1.稅務(wù)人員與納稅人、扣繳義務(wù)人勾結(jié),唆使或者協(xié)助納稅人、扣繳義務(wù)人犯罪的,【2017稅務(wù)師職業(yè)資格考試真題】關(guān)于追征納稅人未繳、少繳稅款的說法:稅務(wù)機關(guān)可以在10年內(nèi)追征納稅人所騙取的稅款,B.因稅務(wù)機關(guān)的責(zé)任造成少繳稅款;

06:26

06:26稅收執(zhí)法包括哪些內(nèi)容?:廣義的稅收執(zhí)法是指國家稅務(wù)行政主管機關(guān)執(zhí)行稅收法律、法規(guī)的行為,狹義的稅收執(zhí)法專指國家稅收機關(guān)依法定的職權(quán)和程序?qū)⒍惙ǖ囊话惴梢?guī)范適用于稅務(wù)行政相對人或事件,稅收執(zhí)法的實質(zhì)是稅收執(zhí)法主體將深藏在稅法規(guī)范、法條中的國家意志貫徹落實到社會經(jīng)濟生活與稅收活動之中。1、稅收執(zhí)法具有單方意志性和法律強制力。2、稅收執(zhí)法是具體行政行為——具有可救濟性。4、稅收執(zhí)法具有主動性——不需要稅務(wù)相對人的意思表示。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日