下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:09

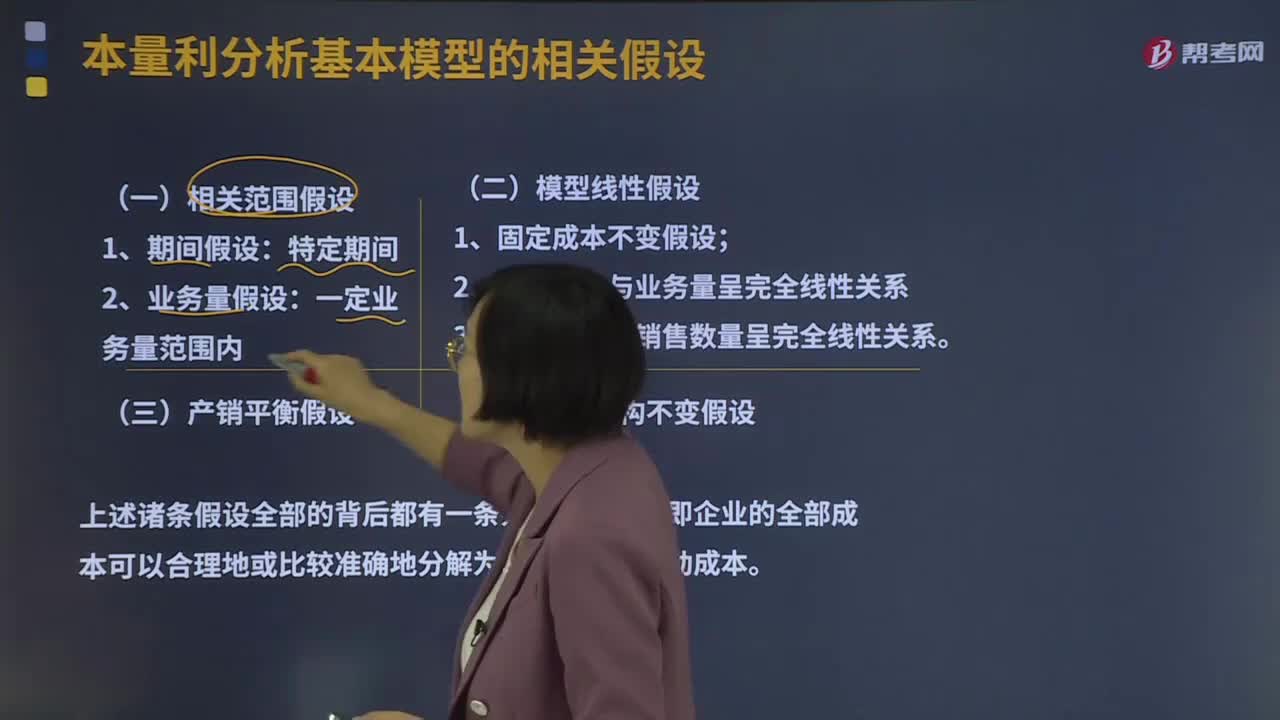

03:09本量利分析基本模型的相關(guān)假設(shè)有哪些?:模型線性假設(shè)由相關(guān)范圍假設(shè)派生而來,產(chǎn)銷平衡假設(shè)與品種結(jié)構(gòu)不變假設(shè)是對模型線性假設(shè)的進(jìn)一步補(bǔ)充;品種結(jié)構(gòu)不變假設(shè)又是多品種條件下產(chǎn)銷平衡假設(shè)的前提條件。所以成本按性態(tài)劃分的基本假設(shè)也就構(gòu)成了本量利分析的基本假設(shè),對成本按性態(tài)進(jìn)行劃分而得到的固定成本和變動成本,2、變動成本與業(yè)務(wù)量呈完全線性關(guān)系假設(shè)。變動成本與業(yè)務(wù)量呈完全線性關(guān)系,斜率就是單位變動成本,3、銷售收入與銷售數(shù)量呈完全線性關(guān)系假設(shè)。

16:44

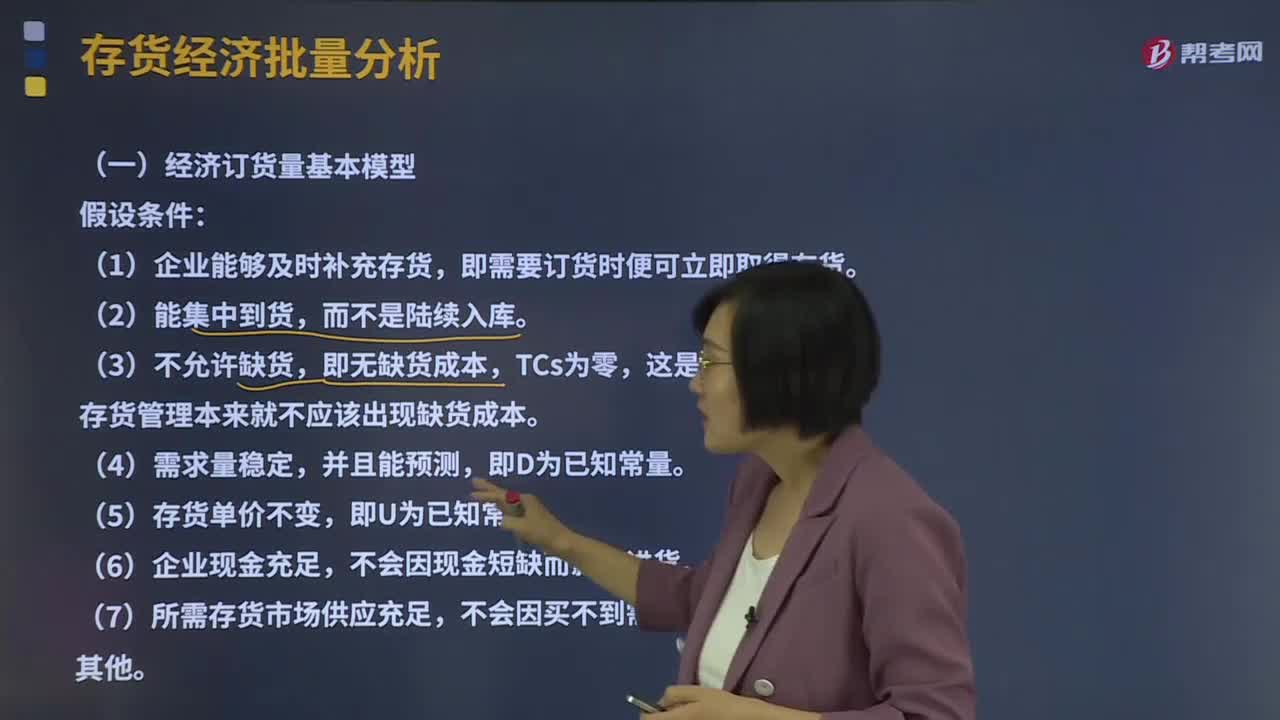

16:44經(jīng)濟(jì)訂貨量基本模型是什么?:該模型適用于整批間隔進(jìn)貨、不允許缺貨的存儲問題,這是因為良好的存貨管理本來就不應(yīng)該出現(xiàn)缺貨成本。存貨總成本=取得成本+儲存成本+缺貨成本(不存在):=購置成本(無關(guān))+固定訂貨成本(無關(guān))+變動訂貨成本+固定儲存成本(無關(guān))+變動儲存成本:存貨相關(guān)總成本=變動訂貨成本+變動儲存成本=DQ×K+Q2×;KC為單位存貨的年儲存成本,訂貨周期及經(jīng)濟(jì)訂貨量占用資金。

06:03

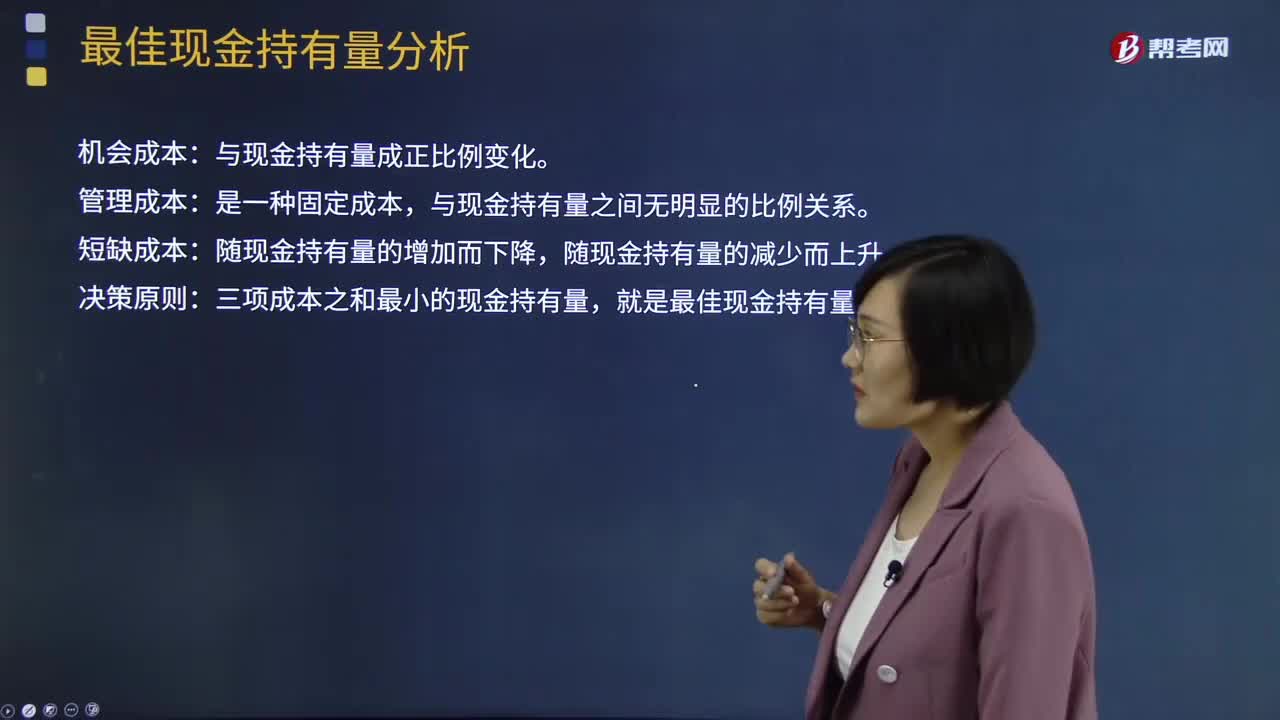

06:03最佳現(xiàn)金持有量的成本分析模式是什么?:最佳現(xiàn)金持有量的成本分析模式是什么?成本分析模式是通過分析持有現(xiàn)金的成本,尋找持有成本最低的現(xiàn)金持有量。三項成本之和最小的現(xiàn)金持有量,【例題·計算分析題】某企業(yè)有四種現(xiàn)金持有方案,它們各自的機(jī)會成本、管理成本、短缺成本如表所示。機(jī)會成本率即該企業(yè)的資本收益率為12%。故丙方案75 000元是該企業(yè)的最佳現(xiàn)金持有量。【2016年注冊會計師考試真題】企業(yè)采用成本分析模式管理現(xiàn)金。

01:32

01:32租賃分析的折現(xiàn)率如何計算?:租賃分析的折現(xiàn)率如何計算?財務(wù)管理主要從融資角度研究租賃,把租賃視為一種融資方式,租賃融資”租賃凈現(xiàn)值=租賃的現(xiàn)金流量總現(xiàn)值-自行購買的現(xiàn)金流量總現(xiàn)值。即采用有擔(dān)保債券的稅后利率作為折現(xiàn)率,折現(xiàn)率應(yīng)采用類似債務(wù)的利率。折舊抵稅的折現(xiàn)率:折舊抵稅額的風(fēng)險比租金大一些,期末資產(chǎn)余值的折現(xiàn)率:持有資產(chǎn)的經(jīng)營風(fēng)險大于借款的風(fēng)險,因此期末資產(chǎn)余值的折現(xiàn)率亞比借款利率高。

05:47

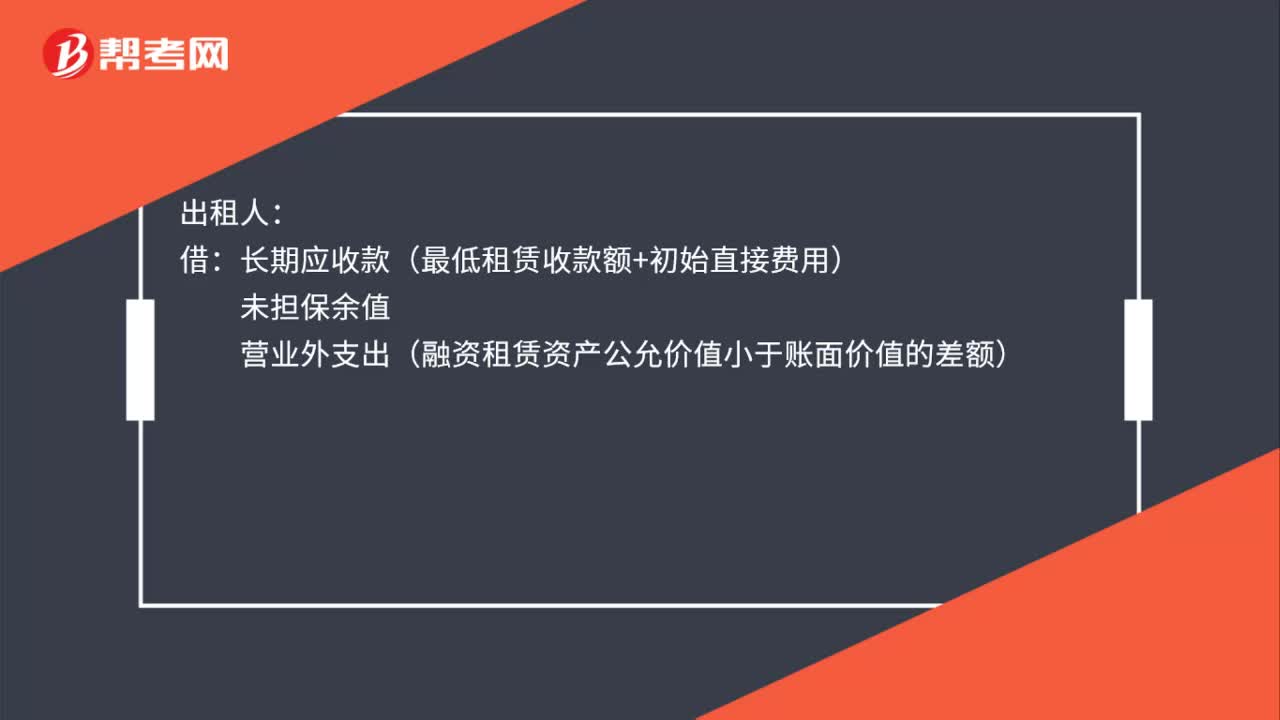

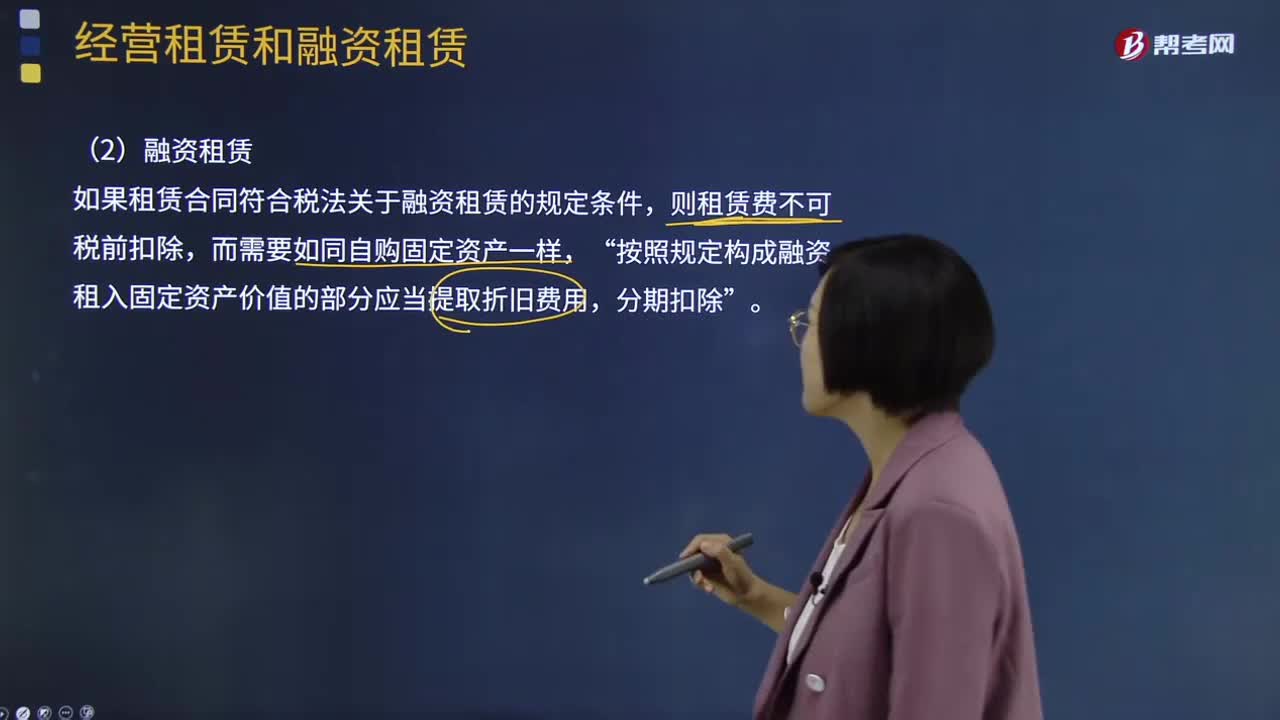

05:47融資租賃決策如何分析?:融資租賃決策如何分析?它是指出租人根據(jù)承租人(用戶)的請求,與第三方(供貨商)訂立供貨合同,出租人出資向供貨商購買承租人選定的設(shè)備。出租人與承租人訂立一項租賃合同,將設(shè)備出租給承租人,并向承租人收取一定的租金。如果租賃合同符合稅法關(guān)于融資租賃的規(guī)定條件,則租賃費(fèi)不可稅前扣除,按照規(guī)定構(gòu)成融資租入固定資產(chǎn)價值的部分應(yīng)當(dāng)提取折舊費(fèi)用“借款購買的相關(guān)現(xiàn)金流出量。

18:05

18:05經(jīng)營租賃決策分析是怎樣的?:它是由大型生產(chǎn)企業(yè)的租賃部或?qū)I(yè)租賃公司向用戶出租本廠產(chǎn)品的一種租賃業(yè)務(wù)。承租人租賃期的現(xiàn)金流量=-稅后租金=-租金×(1-所得稅率),【提示】若合同約定設(shè)備日常維護(hù)、運(yùn)營的相關(guān)成本由承租人承擔(dān),則設(shè)備維護(hù)費(fèi)用是非相關(guān)現(xiàn)金流量,公司正在研究通過自行購置還是租賃取得設(shè)備。乙公司因大量購置該種設(shè)備可獲得價格優(yōu)惠:計算租賃方案及購買方案現(xiàn)金流量凈現(xiàn)值,稅后有擔(dān)保的借款利率=8%×(1-25%)=6%。

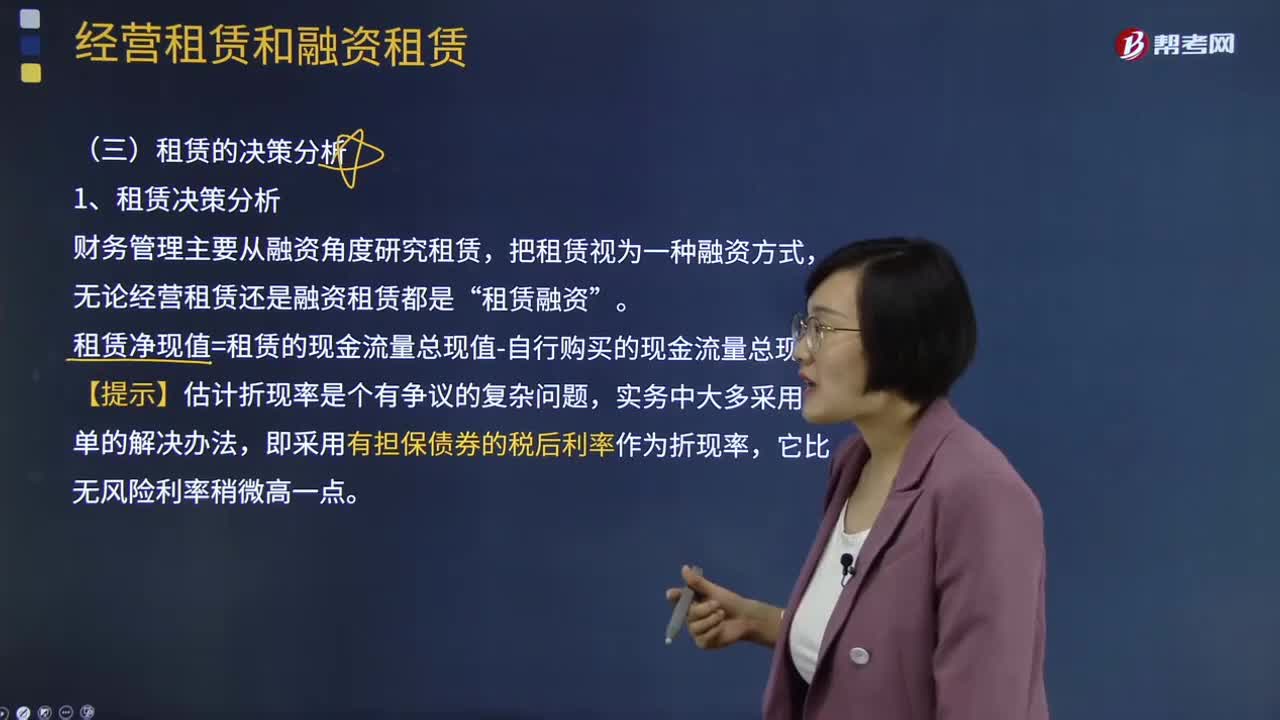

03:25

03:25租賃決策分析是什么意思?:租賃決策分析是什么意思?租賃決策,是運(yùn)用長期投資決策的基本技術(shù)進(jìn)行租賃的可行性分析,在此基礎(chǔ)上決定融資方案,確定項目合同的內(nèi)容,財務(wù)管理主要從融資角度研究租賃,把租賃視為一種融資方式,無論經(jīng)營租賃還是融資租賃都是“租賃融資”租賃凈現(xiàn)值=租賃的現(xiàn)金流量總現(xiàn)值-自行購買的現(xiàn)金流量總現(xiàn)值。【提示】估計折現(xiàn)率是個有爭議的復(fù)雜問題,實(shí)務(wù)中大多采用簡單的解決辦法,即采用有擔(dān)保債券的稅后利率作為折現(xiàn)率。

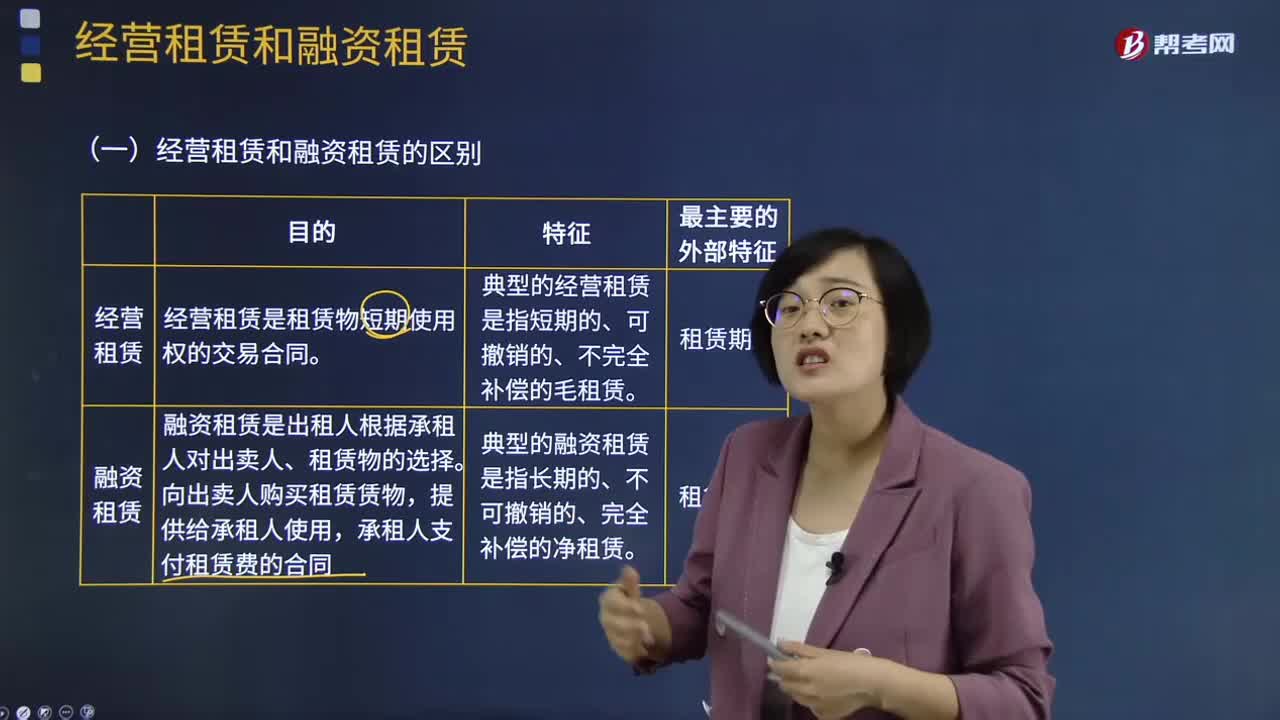

02:04

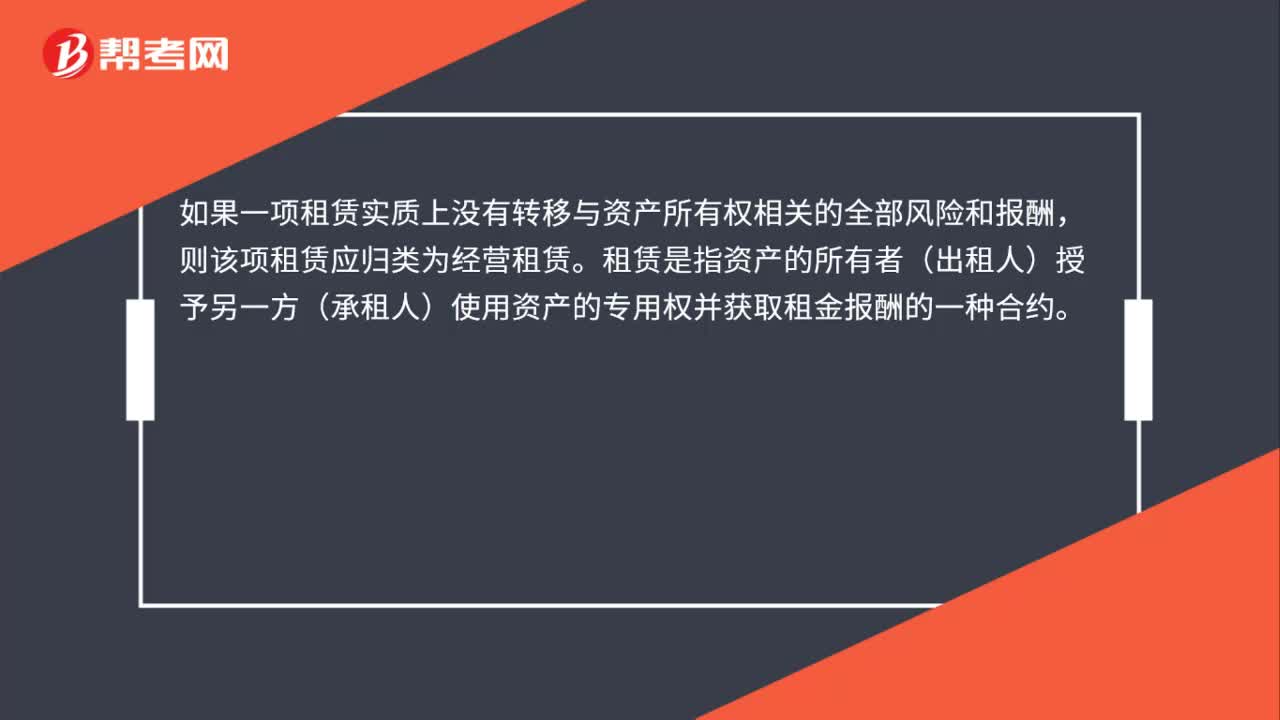

02:04經(jīng)營租賃和融資租賃的區(qū)別是什么?:經(jīng)營租賃和融資租賃的區(qū)別是什么?它是由大型生產(chǎn)企業(yè)的租賃部或?qū)I(yè)租賃公司向用戶出租本廠產(chǎn)品的一種租賃業(yè)務(wù)。它是指出租人根據(jù)承租人(用戶)的請求,出租人出資向供貨商購買承租人選定的設(shè)備。出租人與承租人訂立一項租賃合同,將設(shè)備出租給承租人,由于租賃公司能提供現(xiàn)成融資租賃資產(chǎn),融資租賃行為能使企業(yè)縮短項目的建設(shè)期限,經(jīng)營租賃行為能使企業(yè)有選擇地租賃企業(yè)急用但并不想擁用的資產(chǎn)。2、租賃程序不同。

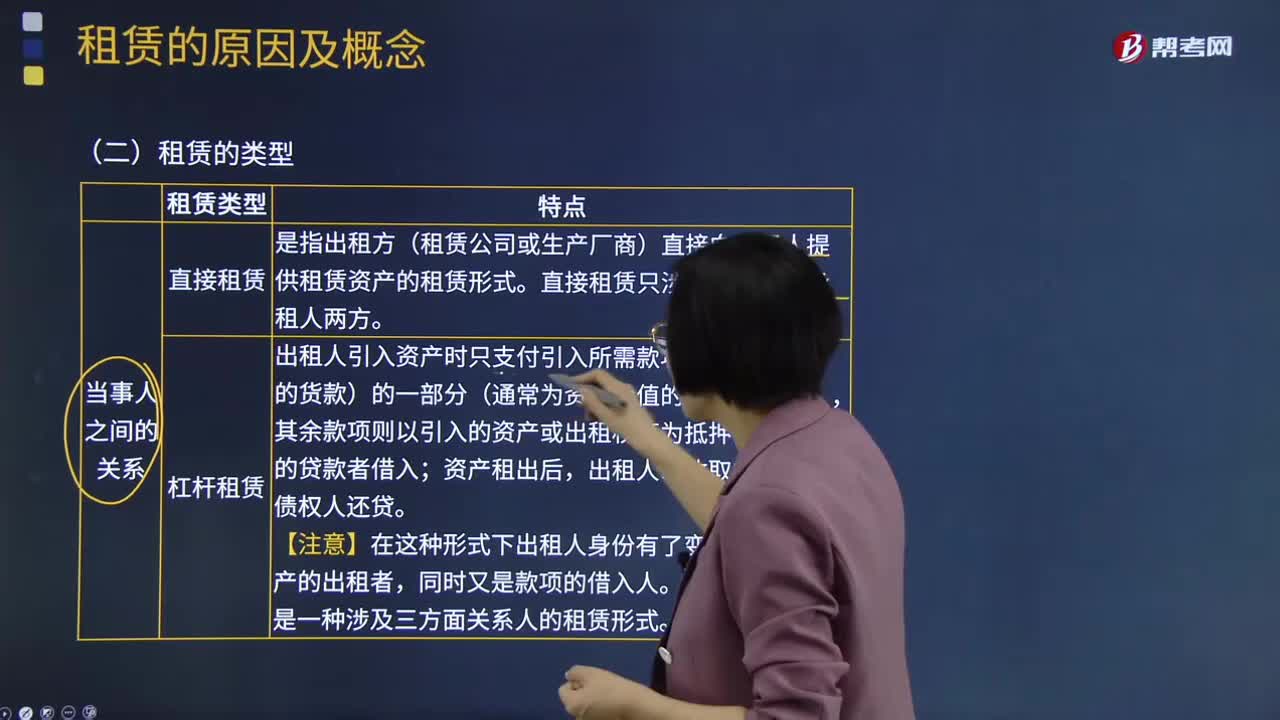

09:24

09:24租賃的類型有哪些?:出租人將資產(chǎn)使用權(quán)讓與承租人以獲取租金的合同。(1)租賃的類型按照當(dāng)事人之間的關(guān)系可以分為直接租賃、杠桿租賃、售后租回。是指出租方(租賃公司或生產(chǎn)廠商)直接向承租人提供租賃資產(chǎn)的租賃形式。出租人引入資產(chǎn)時只支付引入所需款項(如購買資產(chǎn)的貨款)的一部分(通常為資產(chǎn)價值的20%~40%),(3)租賃的類型按照租金是否超過資產(chǎn)的購置成本可以分為不完全補(bǔ)償租賃和完全補(bǔ)償租賃。

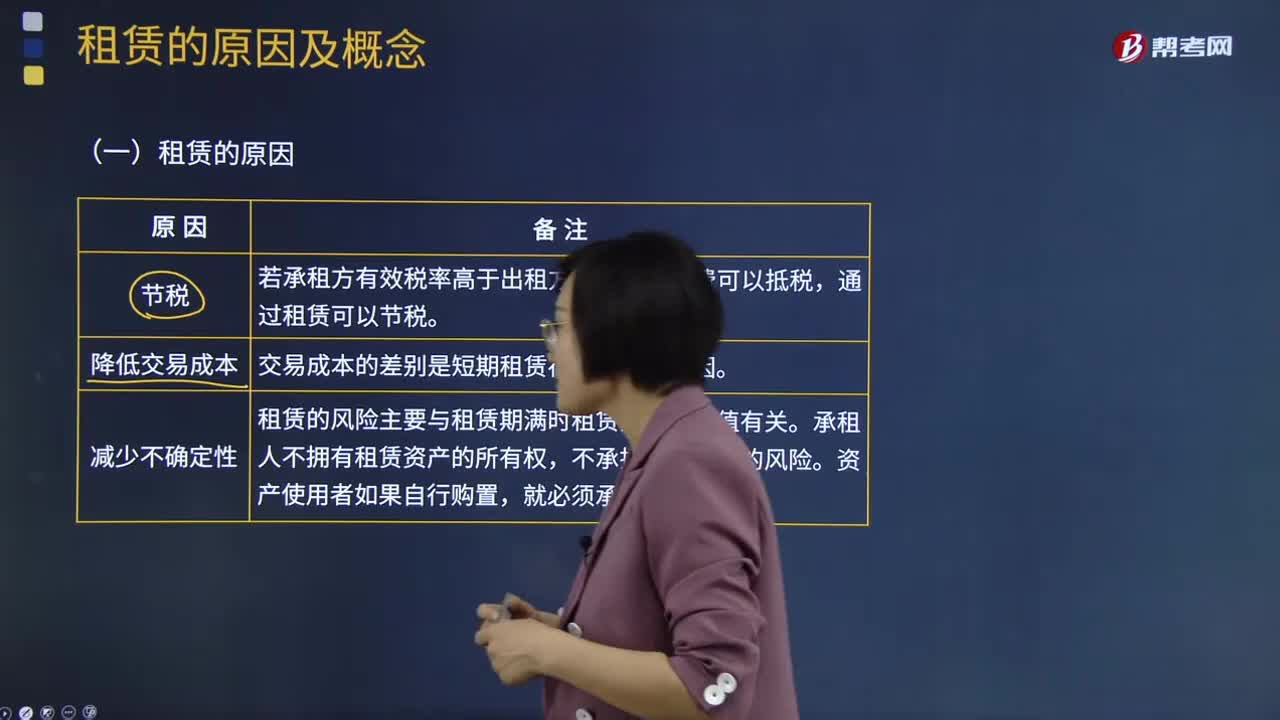

02:09

02:09租賃的原因是什么?:租賃的原因是什么?租賃是指在約定的期間內(nèi),出租人將資產(chǎn)使用權(quán)讓與承租人以獲取租金的合同。租賃是一種以一定費(fèi)用借貸實(shí)物的經(jīng)濟(jì)行為,出租人將自己所擁有的某種物品交與承租人使用,承租人由此獲得在一段時期內(nèi)使用該物品的權(quán)利,但物品的所有權(quán)仍保留在出租人手中。承租人為其所獲得的使用權(quán)需向出租人支付一定的費(fèi)用(租金)。若承租方有效稅率高于出租方,并且租賃費(fèi)可以抵稅,通過租賃可以節(jié)稅。

07:17

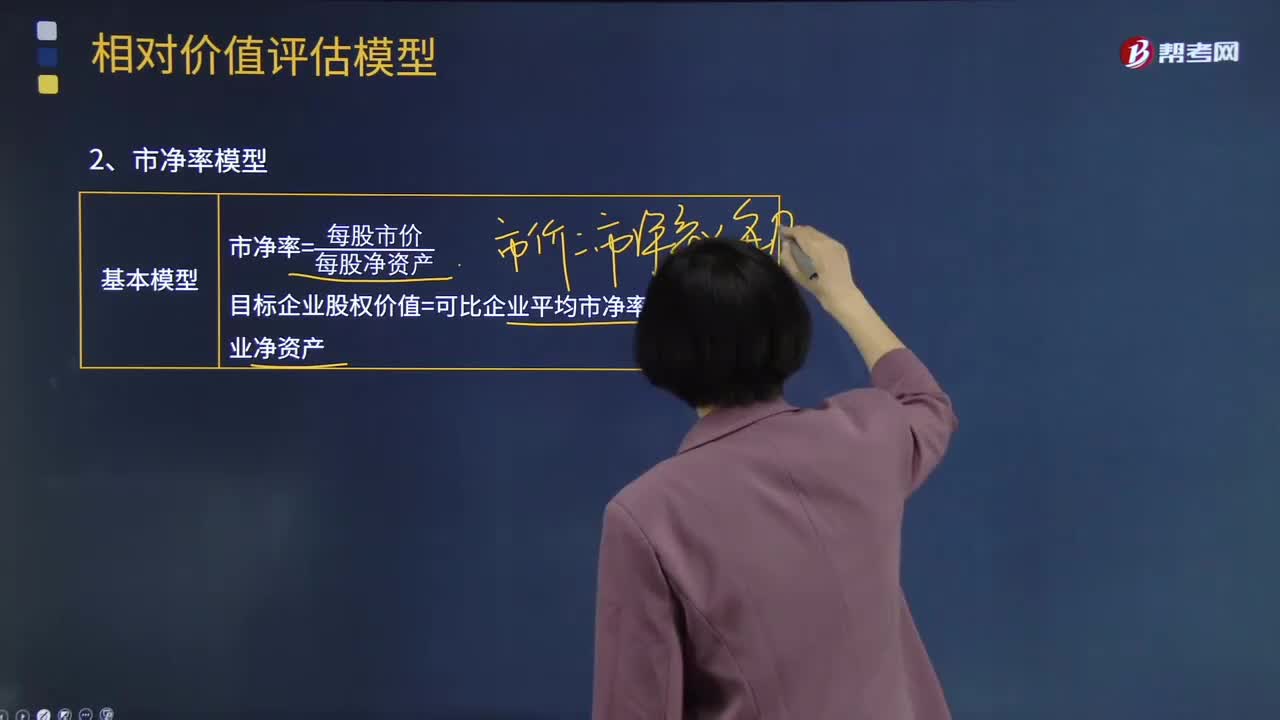

07:17什么是相對價值法基本原理的市凈率模型?:什么是相對價值法基本原理的市凈率模型?它是利用類似企業(yè)的市場價來確定目標(biāo)企業(yè)價值的一種評估方法。這種方法是假設(shè)存在一個支配企業(yè)市場價值的主要變量,而市場價值與該變量的比值對各企業(yè)而言是類似的、可比較的。修正、調(diào)整目標(biāo)企業(yè)的市場價值,最后確定被評估企業(yè)的市場價值。實(shí)踐中被用作計算企業(yè)相對價值模型的有市盈率、市凈率、收入乘數(shù)等比率模型,目標(biāo)企業(yè)股權(quán)價值=可比企業(yè)平均市凈率×目標(biāo)企業(yè)凈資產(chǎn);

12:46

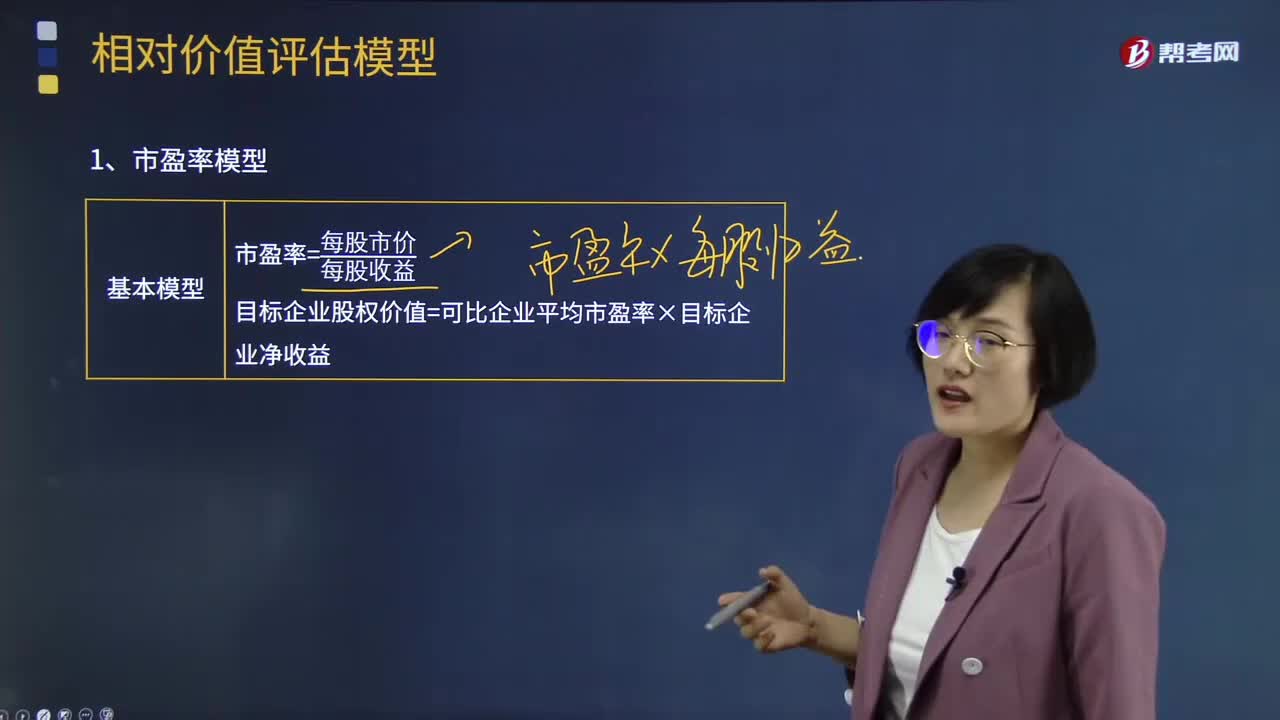

12:46相對價值法基本原理的市盈率模型是什么?:實(shí)踐中被用作計算企業(yè)相對價值模型的有市盈率、市凈率、收入乘數(shù)等比率模型,目標(biāo)企業(yè)股權(quán)價值=可比企業(yè)平均市盈率×目標(biāo)企業(yè)凈收益:(3)市盈率涵蓋了風(fēng)險、增長率、股利支付率的影響:問該企業(yè)的本期凈利市盈率和預(yù)期凈利市盈率各是多少,根據(jù)甲企業(yè)的預(yù)期凈利市盈率對乙企業(yè)估價:甲企業(yè)股利支付率=每股股利÷每股收益=0.35÷0.5=70%。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日