注冊會計(jì)師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:19

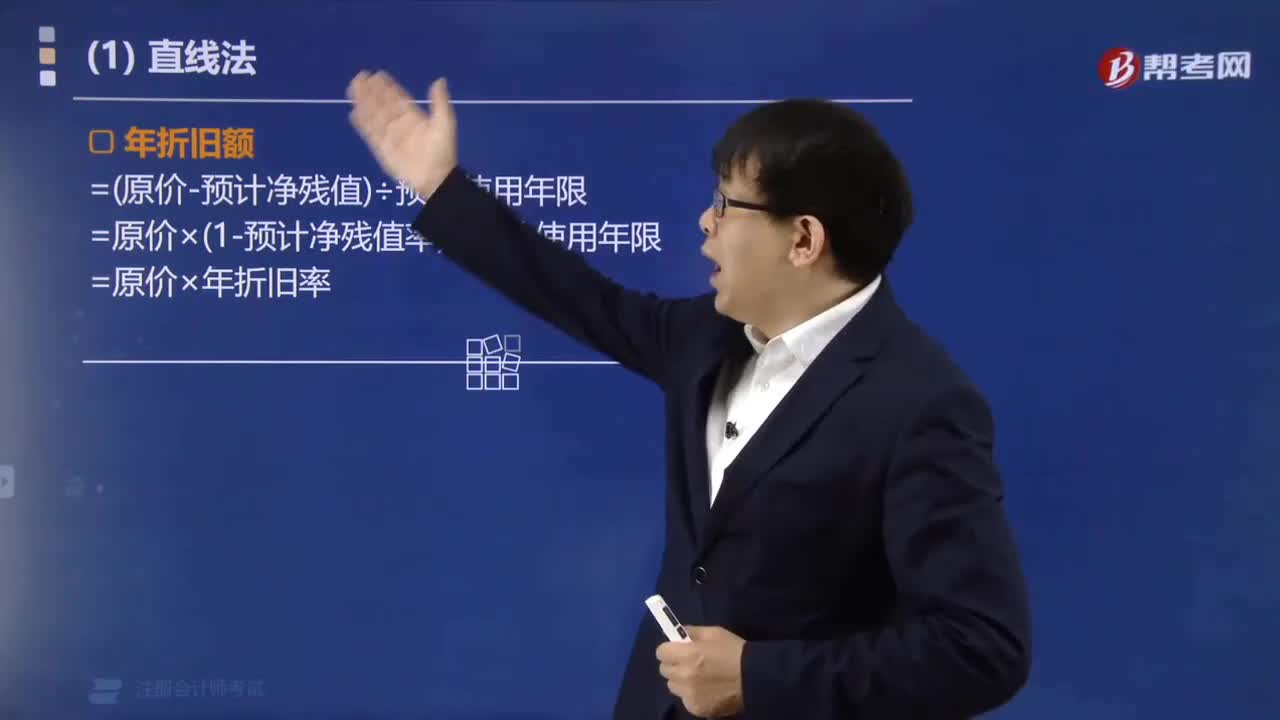

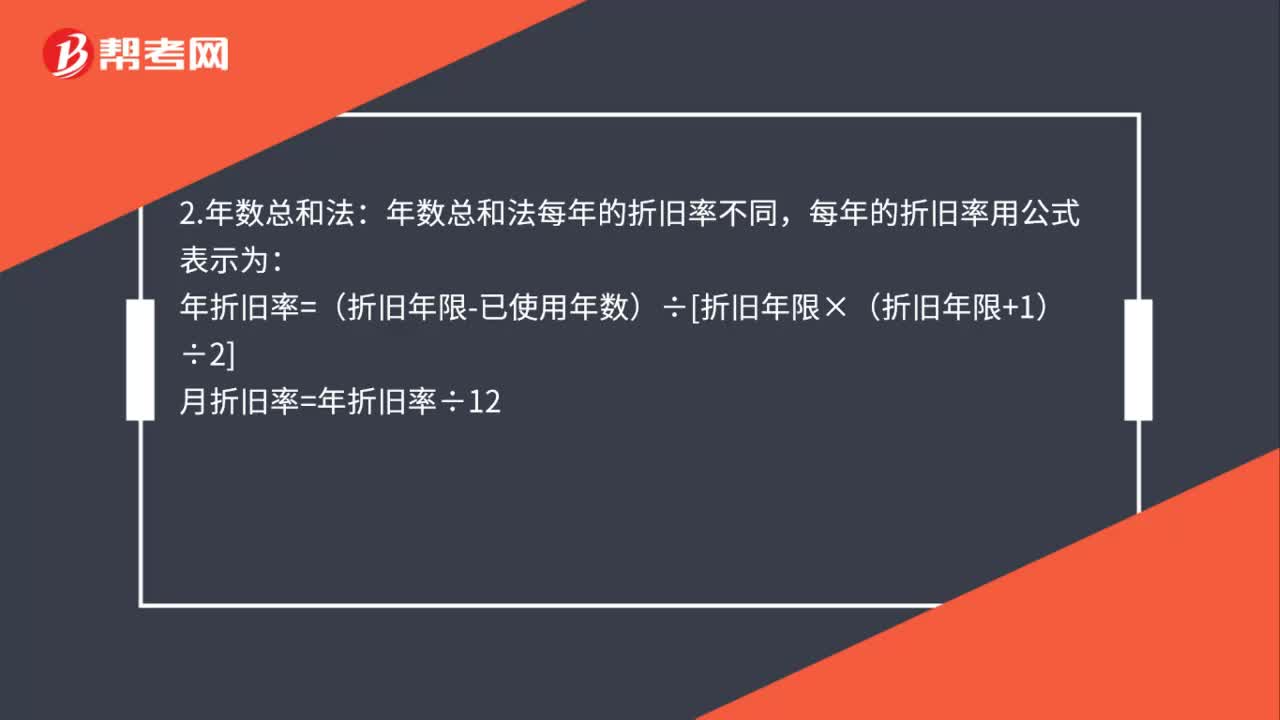

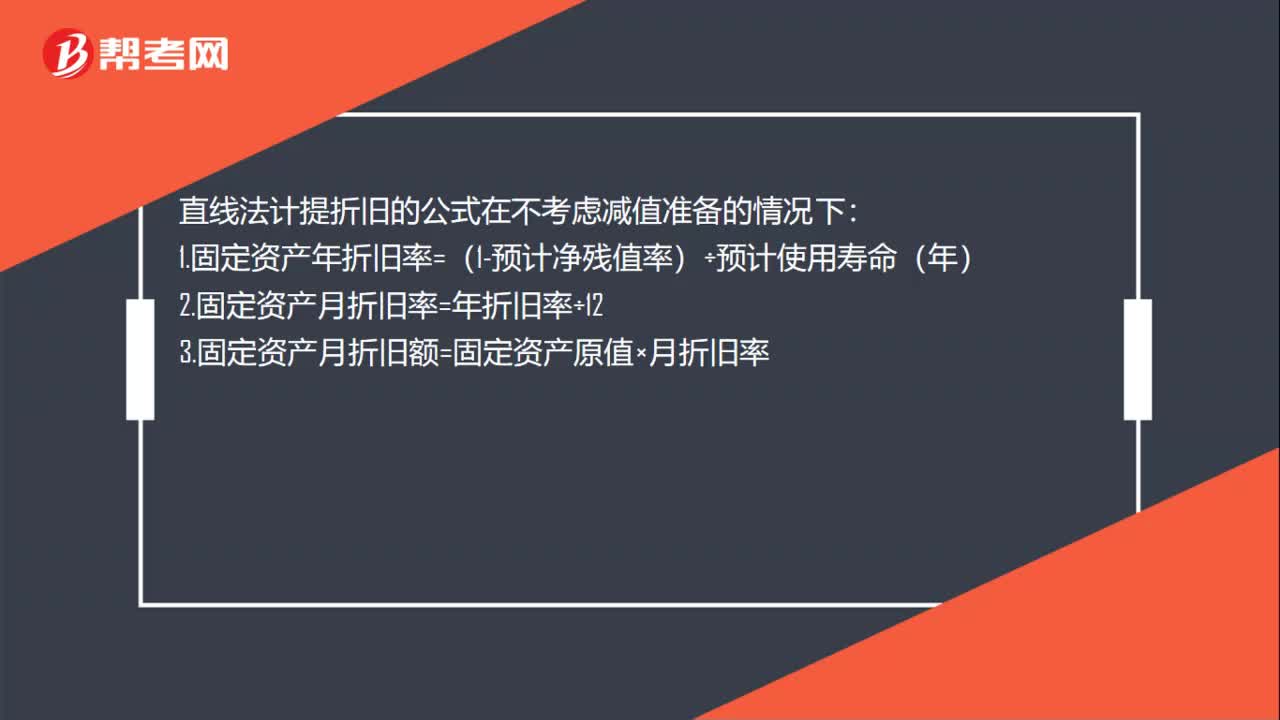

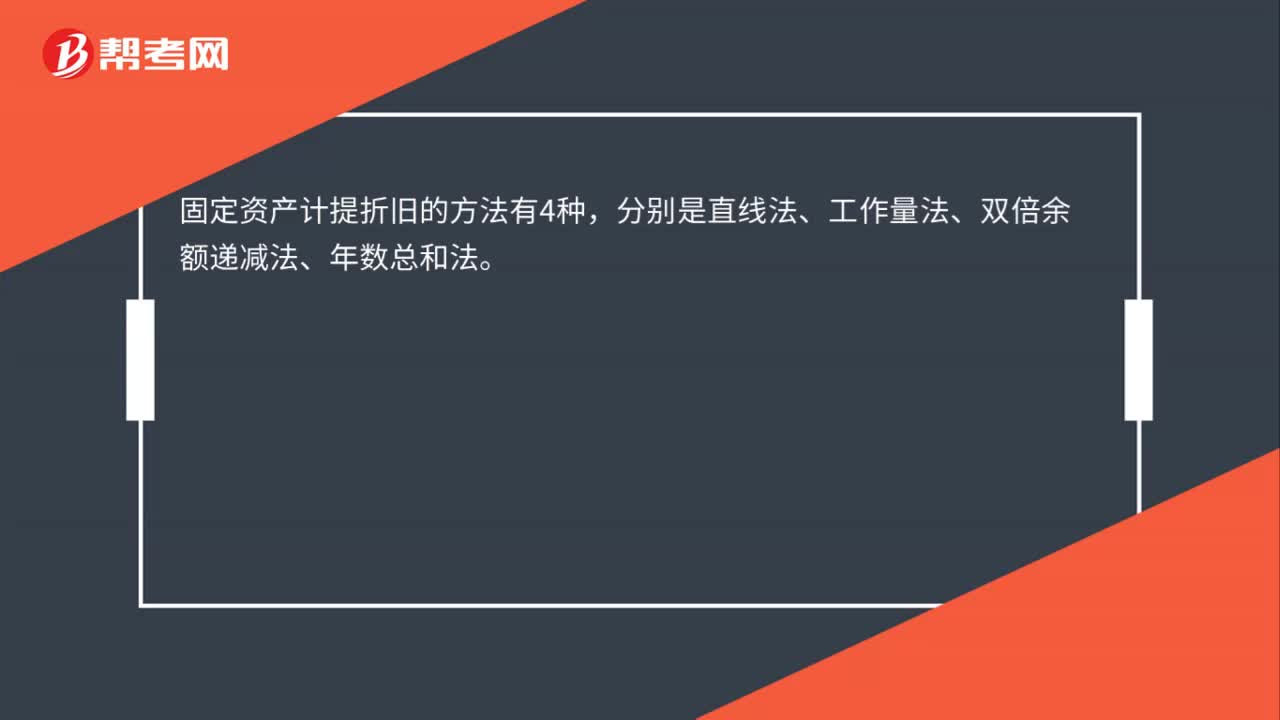

00:19計(jì)提折舊的計(jì)算方法有哪些?:計(jì)提折舊的計(jì)算方法有哪些?固定資產(chǎn)計(jì)提折舊的方法有4種,分別是直線法、工作量法、雙倍余額遞減法、年數(shù)總和法。

01:00

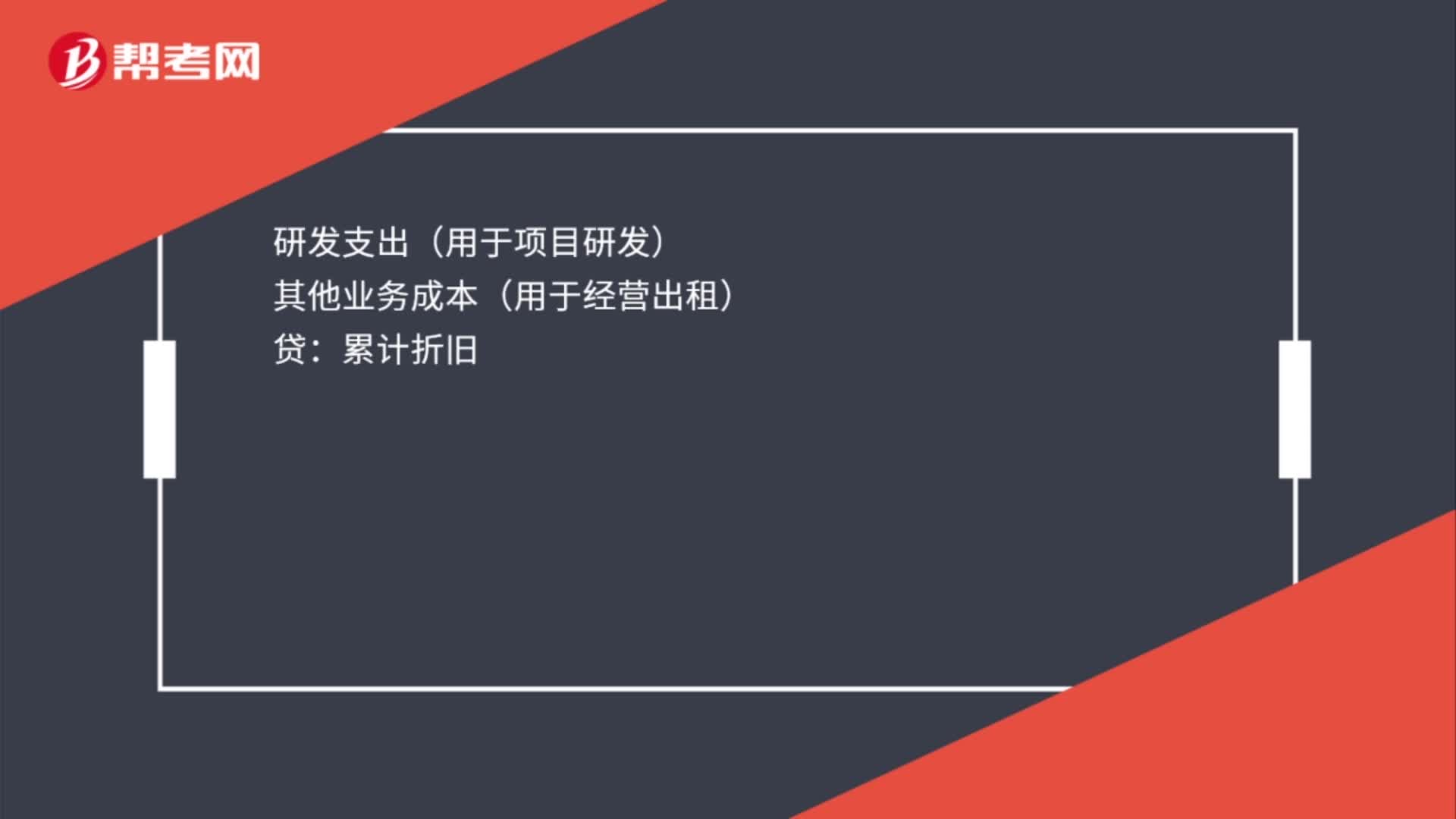

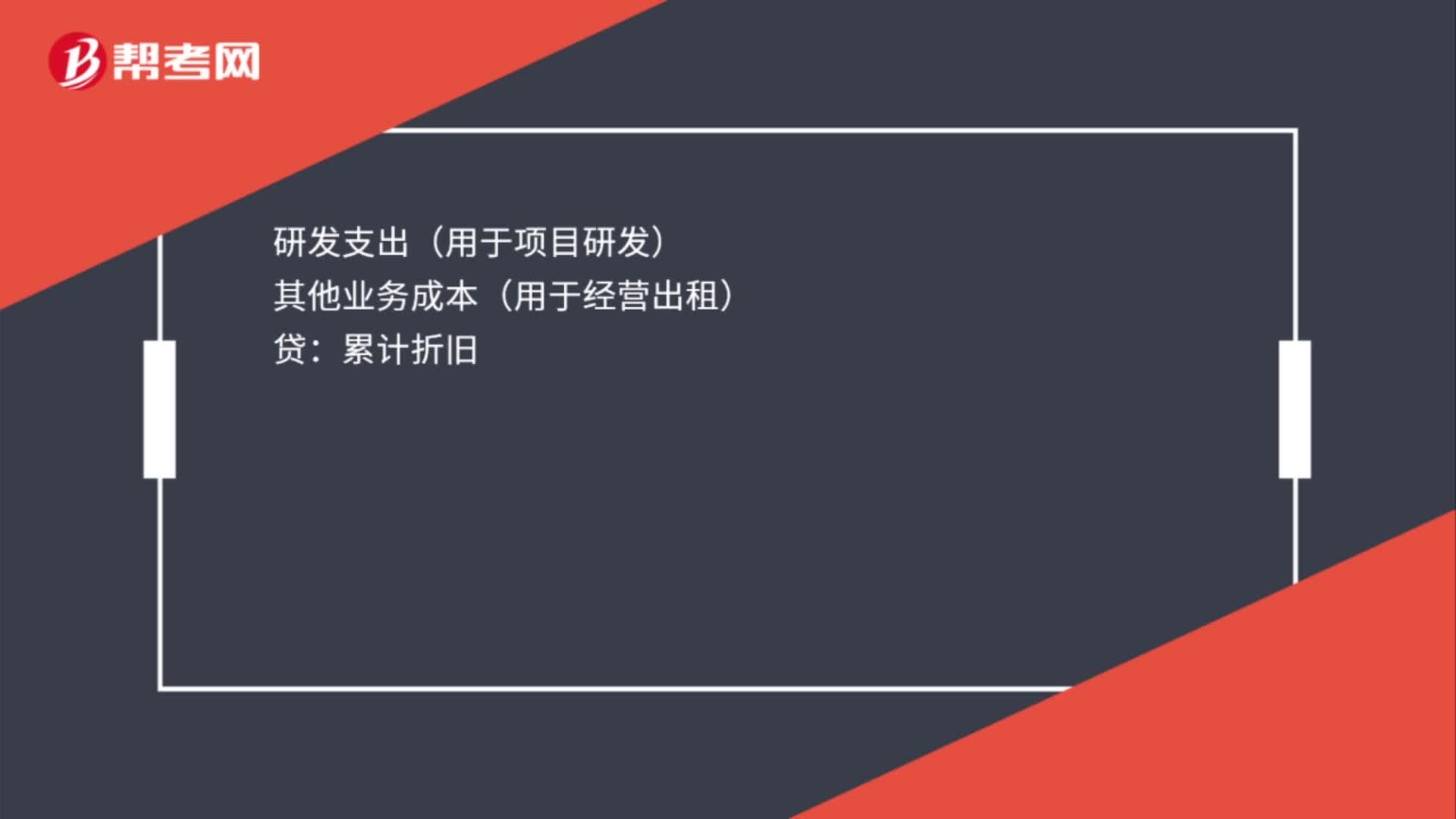

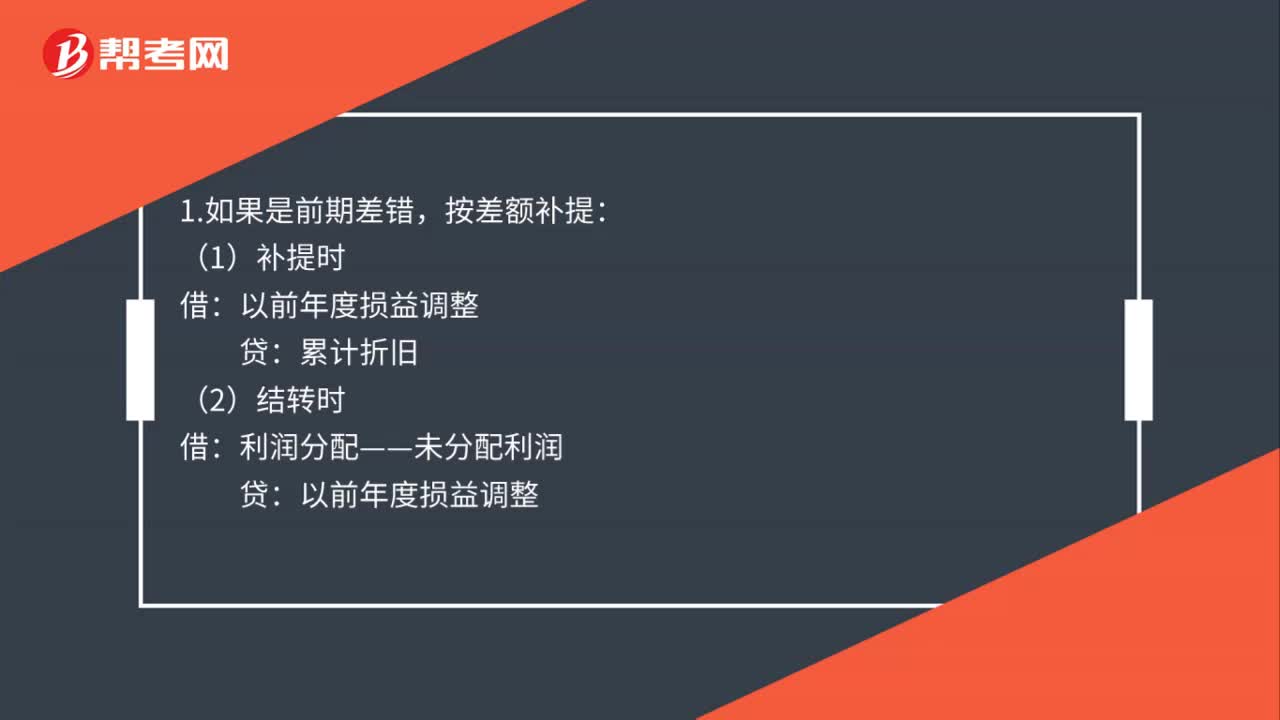

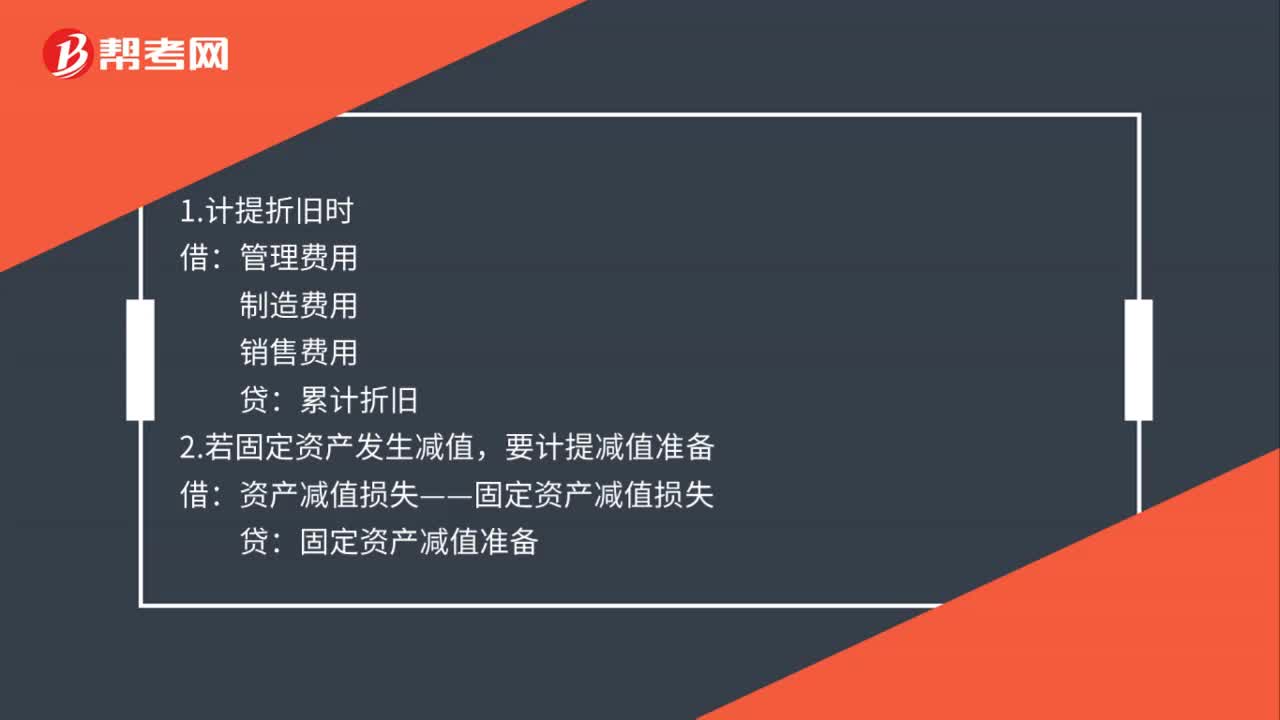

01:00計(jì)提折舊的分錄怎么做?:計(jì)提折舊的分錄怎么做?1.計(jì)提折舊時(shí):管理費(fèi)用,制造費(fèi)用:銷售費(fèi)用:貸:累計(jì)折舊:2.若固定資產(chǎn)發(fā)生減值:要計(jì)提減值準(zhǔn)備:資產(chǎn)減值損失——固定資產(chǎn)減值損失固定資產(chǎn)減值準(zhǔn)備3.清理固定資產(chǎn)時(shí)累計(jì)折舊固定資產(chǎn)銀行存款(庫存現(xiàn)金)貸固定資產(chǎn)清理借營業(yè)外支出或貸營業(yè)外收入(是銀行存款與固定資產(chǎn)清理的差額)

00:31

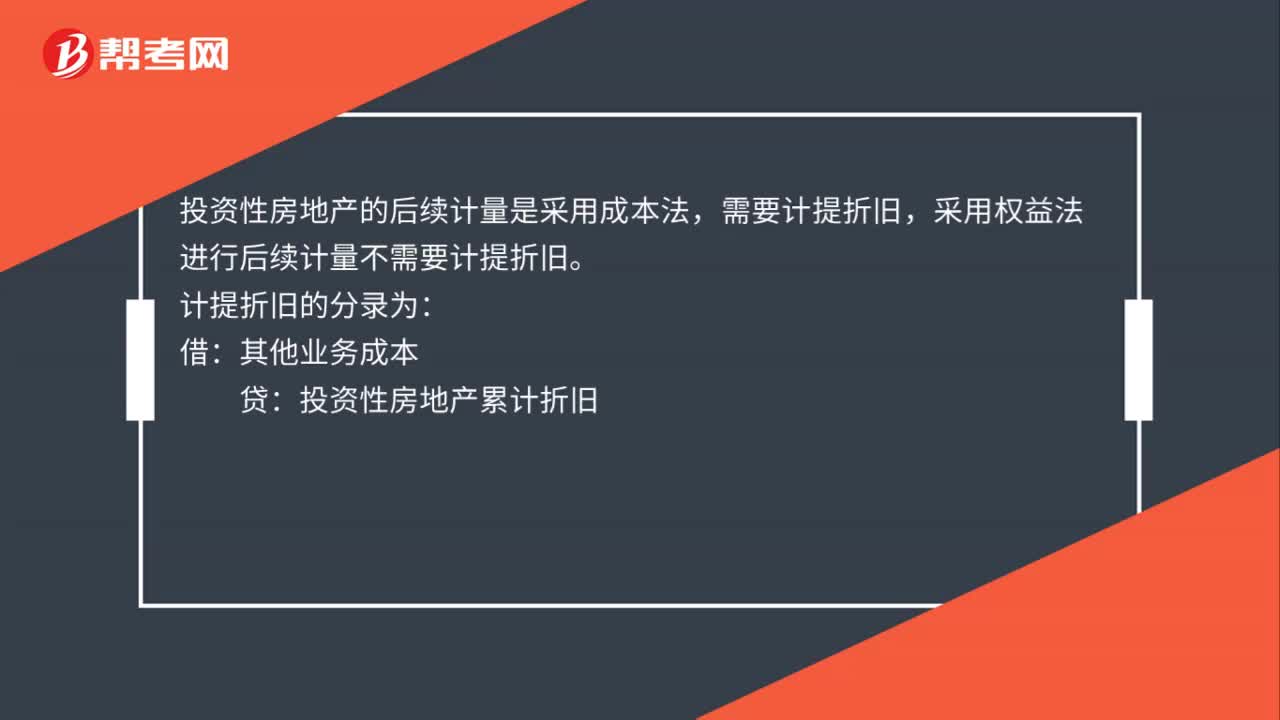

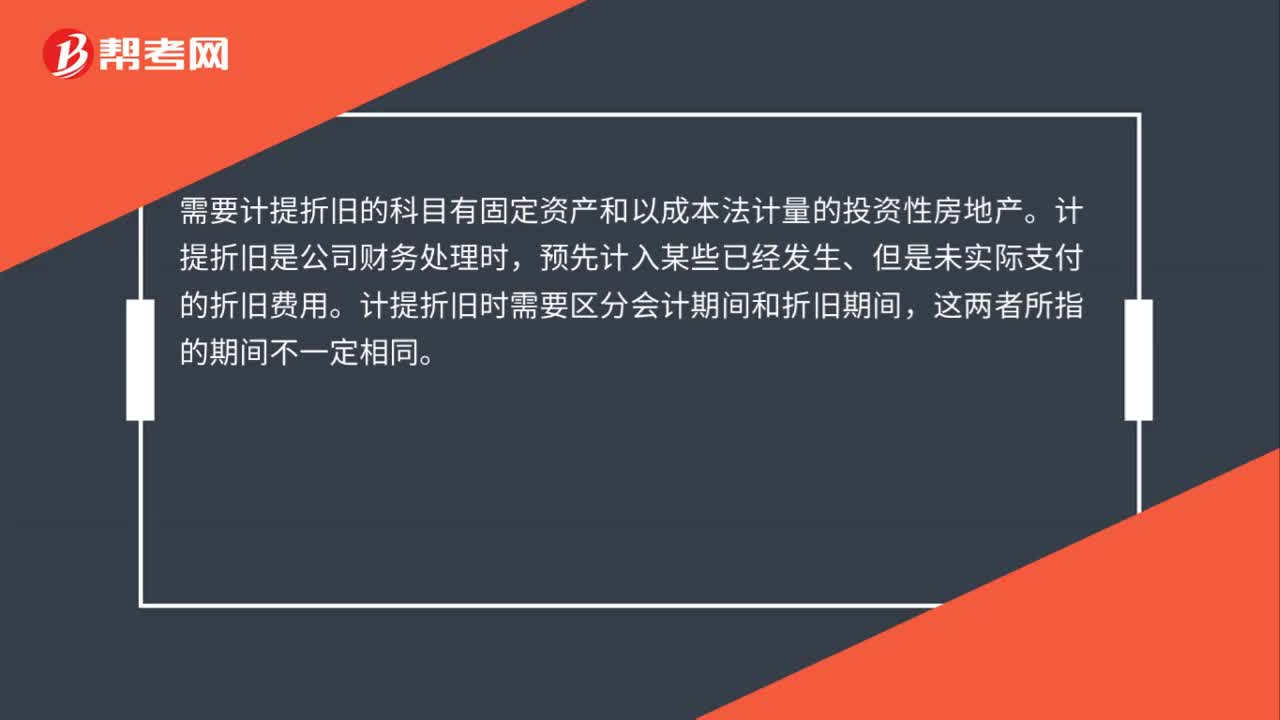

00:31計(jì)提折舊是什么?:計(jì)提折舊是什么?計(jì)提折舊是公司財(cái)務(wù)處理時(shí),預(yù)先計(jì)入某些已經(jīng)發(fā)生、但是未實(shí)際支付的折舊費(fèi)用。計(jì)提折舊時(shí)需要區(qū)分會計(jì)期間和折舊期間,這兩者所指的期間不一定相同。

00:18

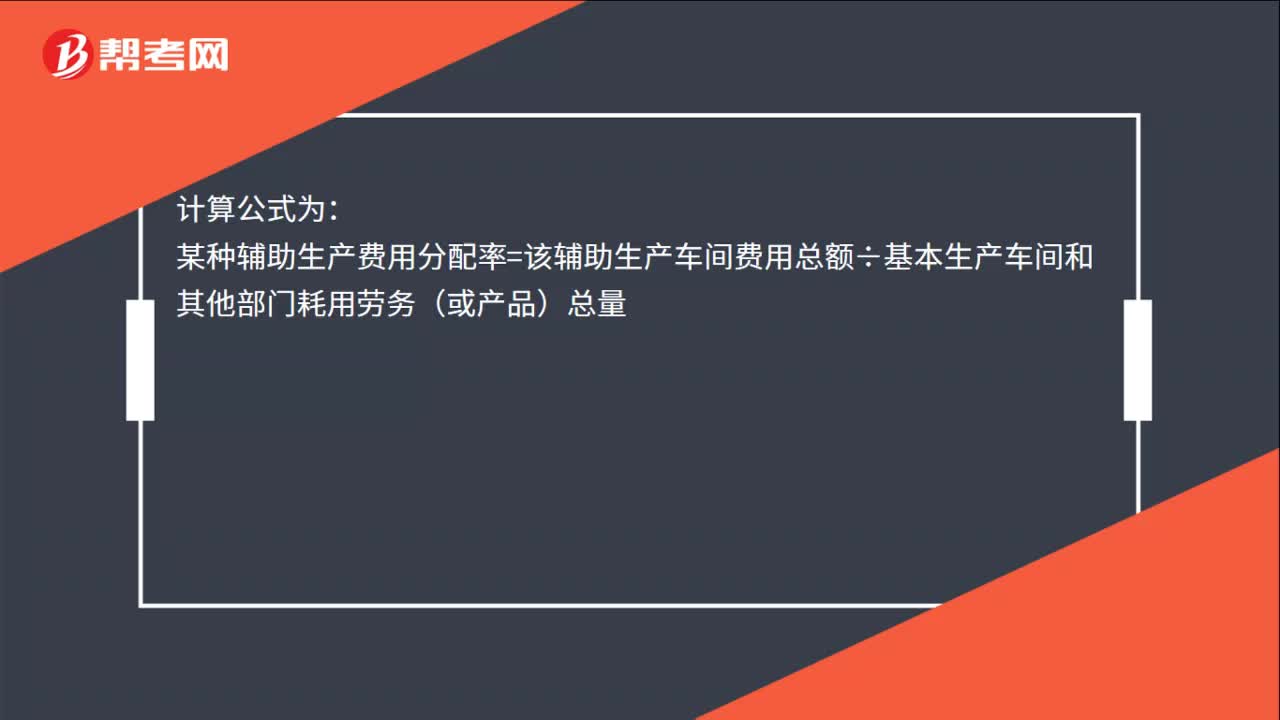

00:18直接分配法的計(jì)算公式是什么?:直接分配法的計(jì)算公式是什么?計(jì)算公式為:某種輔助生產(chǎn)費(fèi)用分配率=該輔助生產(chǎn)車間費(fèi)用總額÷基本生產(chǎn)車間和其他部門耗用勞務(wù)(或產(chǎn)品)總量

00:21

00:21計(jì)提折舊是什么?:計(jì)提折舊是什么?計(jì)提折舊是公司財(cái)務(wù)處理時(shí),預(yù)先計(jì)入某些已經(jīng)發(fā)生、但是未實(shí)際支付的折舊費(fèi)用。計(jì)提折舊時(shí)需要區(qū)分會計(jì)期間和折舊期間,這兩者所指的期間不一定相同。

00:18

00:18直接分配法的計(jì)算公式是什么?:直接分配法的計(jì)算公式是什么?計(jì)算公式為:某種輔助生產(chǎn)費(fèi)用分配率=該輔助生產(chǎn)車間費(fèi)用總額÷基本生產(chǎn)車間和其他部門耗用勞務(wù)(或產(chǎn)品)總量

00:14

00:14計(jì)提累計(jì)折舊分錄是什么?:計(jì)提累計(jì)折舊分錄是什么?計(jì)提累計(jì)折舊分錄:借:管理費(fèi)用:制造費(fèi)用銷售費(fèi)用貸累計(jì)折舊

00:20

00:20回歸直線法是什么?:回歸直線法是什么?回歸直線法是根據(jù)若干期業(yè)務(wù)量和資金占用的歷史資料,運(yùn)用最小平方法原理計(jì)算不變資金和單位產(chǎn)銷量所需變動資金的一種資金習(xí)性分析方法。

00:20

00:20回歸直線法是什么?:回歸直線法是什么?回歸直線法是根據(jù)若干期業(yè)務(wù)量和資金占用的歷史資料,運(yùn)用最小平方法原理計(jì)算不變資金和單位產(chǎn)銷量所需變動資金的一種資金習(xí)性分析方法。

01:22

01:22如何預(yù)計(jì)折現(xiàn)率?:折現(xiàn)率是指將未來有限期預(yù)期收益折算成現(xiàn)值的比率。本金化率和資本化率或還原利率則通常是指將未來無限期預(yù)期收益折算成現(xiàn)值的比率。折現(xiàn)率應(yīng)當(dāng)反映當(dāng)前市場貨幣時(shí)間價(jià)值和資產(chǎn)特定風(fēng)險(xiǎn)的稅前利率,應(yīng)當(dāng)首先以該資產(chǎn)的市場利率為依據(jù),可以根據(jù)企業(yè)加權(quán)平均資金成本、增量借款利率或者其他相關(guān)市場借款利率作適當(dāng)調(diào)整后確定。應(yīng)根據(jù)所持有資產(chǎn)的特定環(huán)境等因素來考慮調(diào)整。【說明】企業(yè)在估計(jì)資產(chǎn)未來現(xiàn)金流量現(xiàn)值時(shí)。

00:20

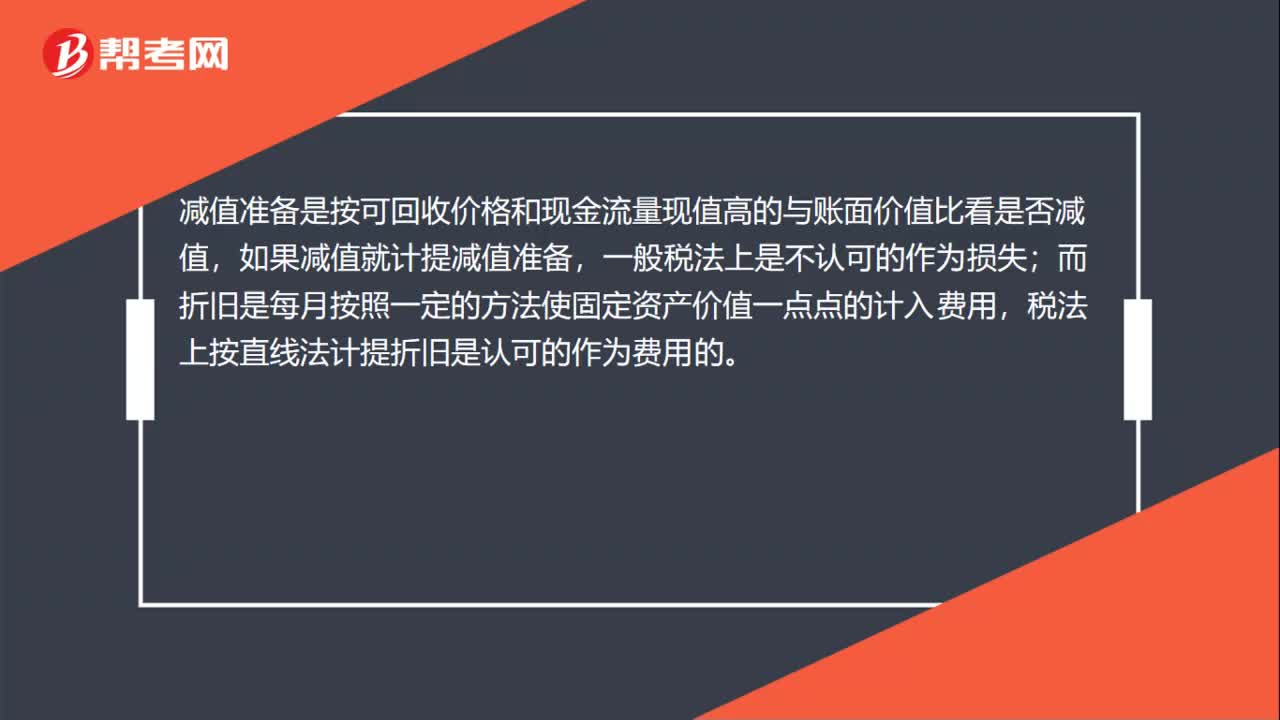

00:20只提到固定資產(chǎn)折舊如何看是否涉及存貨?:只提到固定資產(chǎn)折舊如何看是否涉及存貨?生產(chǎn)用的固定資產(chǎn),其產(chǎn)生的折舊會計(jì)計(jì)入制造費(fèi)用,最終構(gòu)成產(chǎn)成品成本的一部分,即存貨的一部分。

01:32

01:32租賃分析的折現(xiàn)率如何計(jì)算?:租賃分析的折現(xiàn)率如何計(jì)算?財(cái)務(wù)管理主要從融資角度研究租賃,把租賃視為一種融資方式,租賃融資”租賃凈現(xiàn)值=租賃的現(xiàn)金流量總現(xiàn)值-自行購買的現(xiàn)金流量總現(xiàn)值。即采用有擔(dān)保債券的稅后利率作為折現(xiàn)率,折現(xiàn)率應(yīng)采用類似債務(wù)的利率。折舊抵稅的折現(xiàn)率:折舊抵稅額的風(fēng)險(xiǎn)比租金大一些,期末資產(chǎn)余值的折現(xiàn)率:持有資產(chǎn)的經(jīng)營風(fēng)險(xiǎn)大于借款的風(fēng)險(xiǎn),因此期末資產(chǎn)余值的折現(xiàn)率亞比借款利率高。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日