注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:28

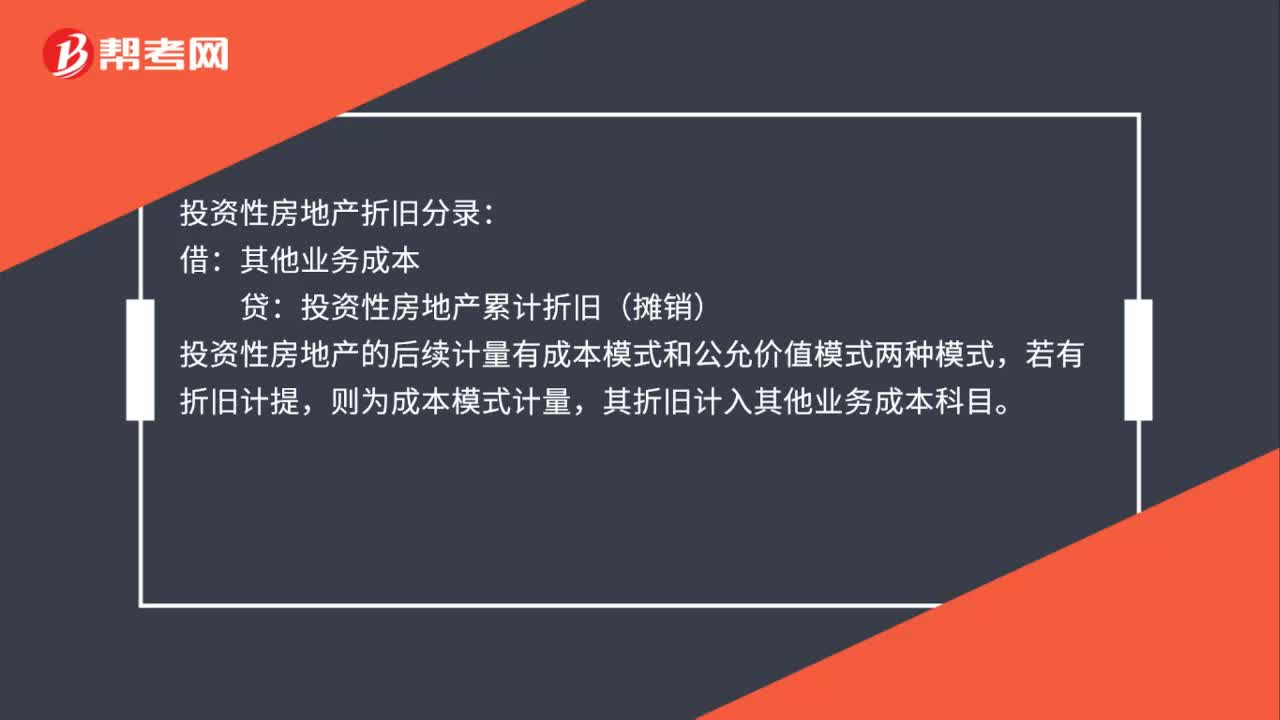

00:28投資性房地產(chǎn)折舊分錄是什么?:投資性房地產(chǎn)折舊分錄是什么?投資性房地產(chǎn)折舊分錄:借:其他業(yè)務(wù)成本:貸,投資性房地產(chǎn)累計(jì)折舊(攤銷),投資性房地產(chǎn)的后續(xù)計(jì)量有成本模式和公允價(jià)值模式兩種模式,若有折舊計(jì)提。則為成本模式計(jì)量其折舊計(jì)入其他業(yè)務(wù)成本科目

00:32

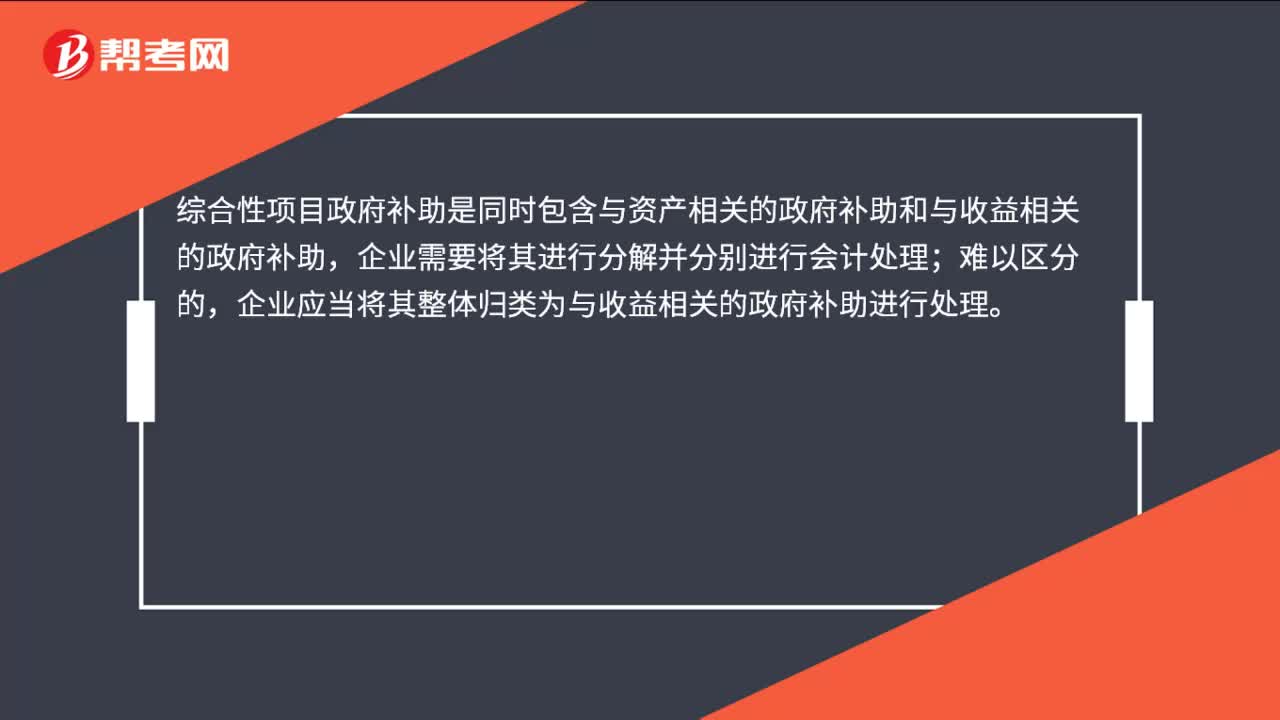

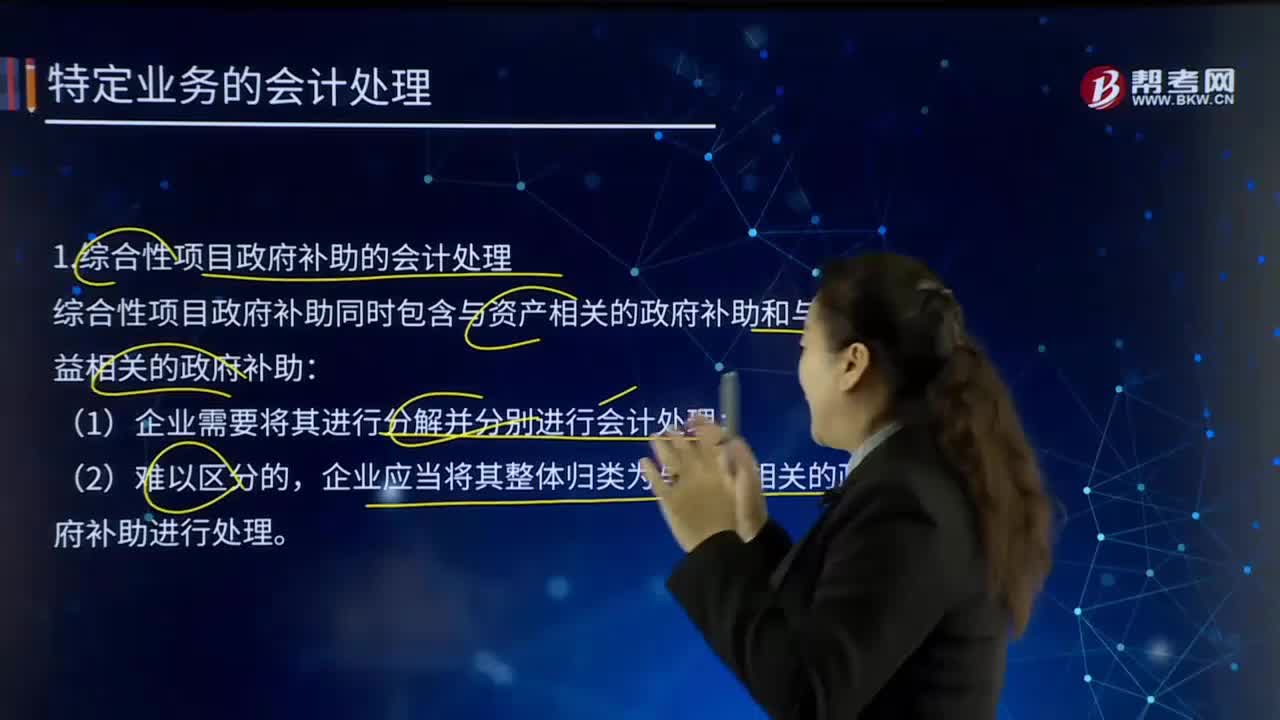

00:32綜合性項(xiàng)目政府補(bǔ)助是什么?:綜合性項(xiàng)目政府補(bǔ)助是什么?綜合性項(xiàng)目政府補(bǔ)助是同時(shí)包含與資產(chǎn)相關(guān)的政府補(bǔ)助和與收益相關(guān)的政府補(bǔ)助,企業(yè)需要將其進(jìn)行分解并分別進(jìn)行會(huì)計(jì)處理;難以區(qū)分的,企業(yè)應(yīng)當(dāng)將其整體歸類為與收益相關(guān)的政府補(bǔ)助進(jìn)行處理。

02:47

02:47綜合性項(xiàng)目政府補(bǔ)助的會(huì)計(jì)處理是如何處理的?:是指企業(yè)從政府無償取得貨幣性資產(chǎn)或非貨幣性資產(chǎn),綜合性項(xiàng)目政府補(bǔ)助同時(shí)包含與資產(chǎn)相關(guān)的政府補(bǔ)助和與收益相關(guān)的政府補(bǔ)助:企業(yè)應(yīng)當(dāng)將其整體歸類為與收益相關(guān)的政府補(bǔ)助進(jìn)行處理。本例中除設(shè)備費(fèi)外的其他各項(xiàng)費(fèi)用都計(jì)入研究支出。市科技創(chuàng)新委員會(huì)應(yīng)當(dāng)在合同簽訂之日起30日內(nèi)將資金撥付給A企業(yè)。在該項(xiàng)目實(shí)施期滿后3年內(nèi)不得再向市政府申請(qǐng)科技補(bǔ)貼資金。乙企業(yè)于2x13年7月10日收到補(bǔ)助資金。

01:44

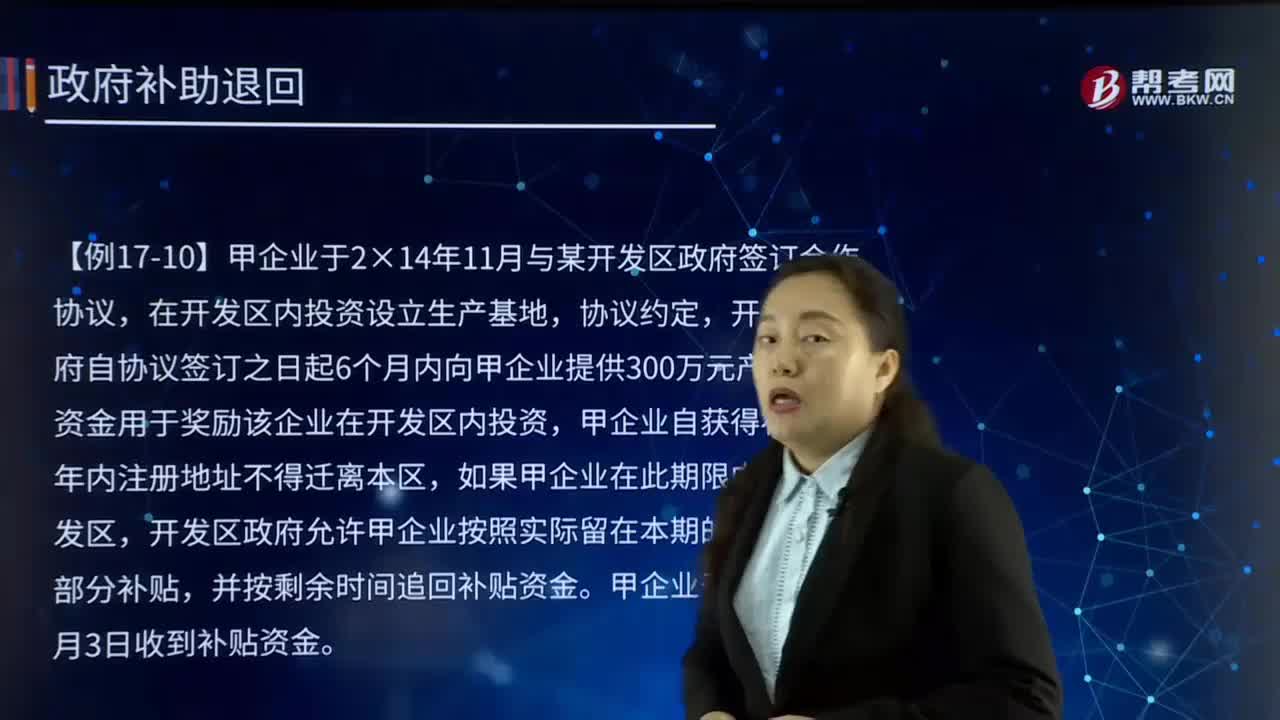

01:44政府補(bǔ)助的退回的主要內(nèi)容是什么?:是指企業(yè)從政府無償取得貨幣性資產(chǎn)或非貨幣性資產(chǎn),1.初始確認(rèn)時(shí)沖減相關(guān)資產(chǎn)賬面價(jià)值的,2.存在相關(guān)遞延收益的,沖減相關(guān)遞延收益賬面余額,開發(fā)區(qū)政府自協(xié)議簽訂之日起6個(gè)月內(nèi)向甲企業(yè)提供300萬元產(chǎn)業(yè)補(bǔ)貼資金用于獎(jiǎng)勵(lì)該企業(yè)在開發(fā)區(qū)內(nèi)投資,甲企業(yè)自獲得補(bǔ)貼起5年內(nèi)注冊(cè)地址不得遷離本區(qū),開發(fā)區(qū)政府允許甲企業(yè)按照實(shí)際留在本期的時(shí)間保留部分補(bǔ)貼,甲企業(yè)于2×15年1月3日收到補(bǔ)貼資金。

06:29

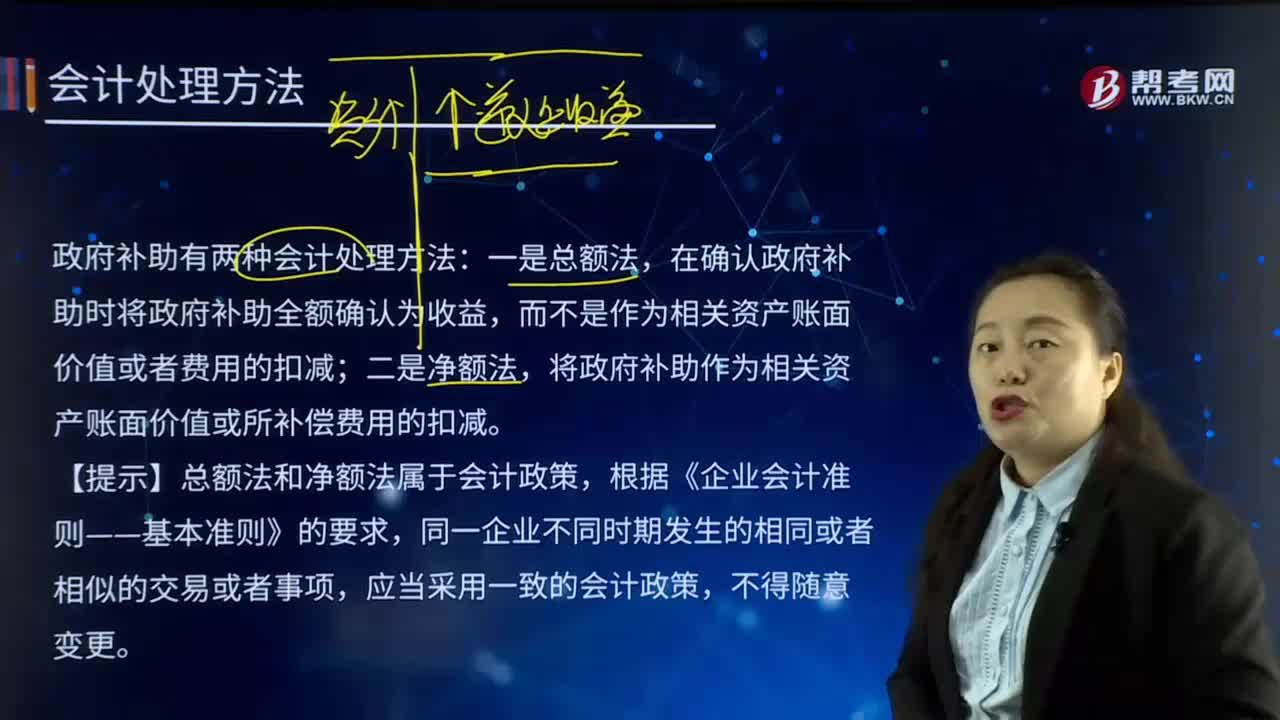

06:29政府補(bǔ)助有哪幾種會(huì)計(jì)處理方法?:政府補(bǔ)助有哪幾種會(huì)計(jì)處理方法?是指企業(yè)從政府無償取得貨幣性資產(chǎn)或非貨幣性資產(chǎn),但不包括政府作為企業(yè)所有者投入的資本。政府補(bǔ)助有兩種會(huì)計(jì)處理方法:在確認(rèn)政府補(bǔ)助時(shí)將政府補(bǔ)助全額確認(rèn)為收益,而不是作為相關(guān)資產(chǎn)賬面價(jià)值或者費(fèi)用的扣減;將政府補(bǔ)助作為相關(guān)資產(chǎn)賬面價(jià)值或所補(bǔ)償費(fèi)用的扣減。【提示】總額法和凈額法屬于會(huì)計(jì)政策,與企業(yè)日常活動(dòng)相關(guān)的政府補(bǔ)助,計(jì)入其他收益或沖減相關(guān)成本費(fèi)用。

01:53

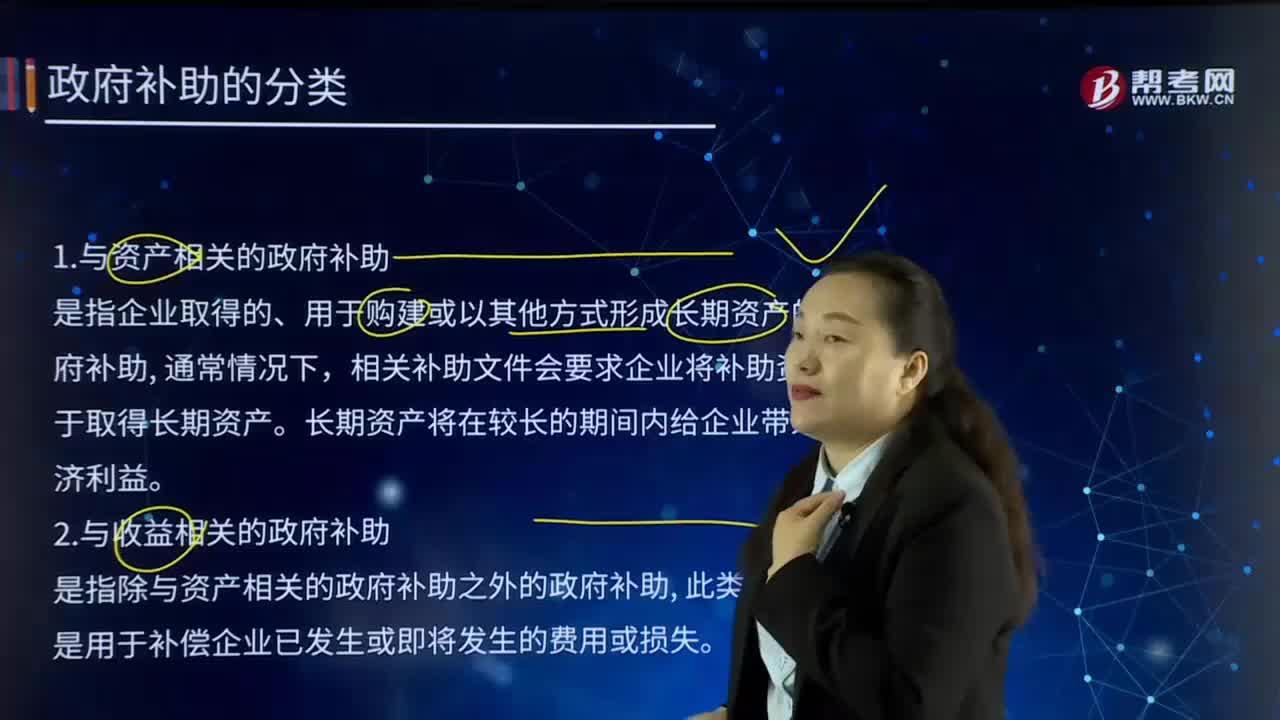

01:53政府補(bǔ)助是如何分類的?主要內(nèi)容是什么?:政府補(bǔ)助是如何分類的?政府補(bǔ)助,是指企業(yè)從政府無償取得貨幣性資產(chǎn)或非貨幣性資產(chǎn),但不包括政府作為企業(yè)所有者投入的資本。我國(guó)主要政府補(bǔ)助:財(cái)政貼息、研究開發(fā)補(bǔ)貼、政策性補(bǔ)貼。1.與資產(chǎn)相關(guān)的政府補(bǔ)助,是指企業(yè)取得的、用于購(gòu)建或以其他方式形成長(zhǎng)期資產(chǎn)的政府補(bǔ)助,相關(guān)補(bǔ)助文件會(huì)要求企業(yè)將補(bǔ)助資金用于取得長(zhǎng)期資產(chǎn)。2.與收益相關(guān)的政府補(bǔ)助。是指除與資產(chǎn)相關(guān)的政府補(bǔ)助之外的政府補(bǔ)助

07:25

07:25政府補(bǔ)助的特征有哪些?:是指企業(yè)從政府無償取得貨幣性資產(chǎn)或非貨幣性資產(chǎn),(1)直接免征、增加計(jì)稅抵扣額、抵免部分稅額等不涉及資產(chǎn)直接轉(zhuǎn)移的經(jīng)濟(jì)資源;(2)增值稅出口退稅不屬于政府補(bǔ)助,增值稅出口退稅實(shí)際上是政府退回企業(yè)事先墊付的進(jìn)項(xiàng)稅。不適用政府補(bǔ)助準(zhǔn)則,但部分減免稅款按照政府補(bǔ)助準(zhǔn)則進(jìn)行會(huì)計(jì)處理:財(cái)政撥款、財(cái)政貼息、稅收返還、先征后退、即征即退、無償劃撥無形資產(chǎn)(例如:(2)企業(yè)能夠收到政府補(bǔ)助“

05:06

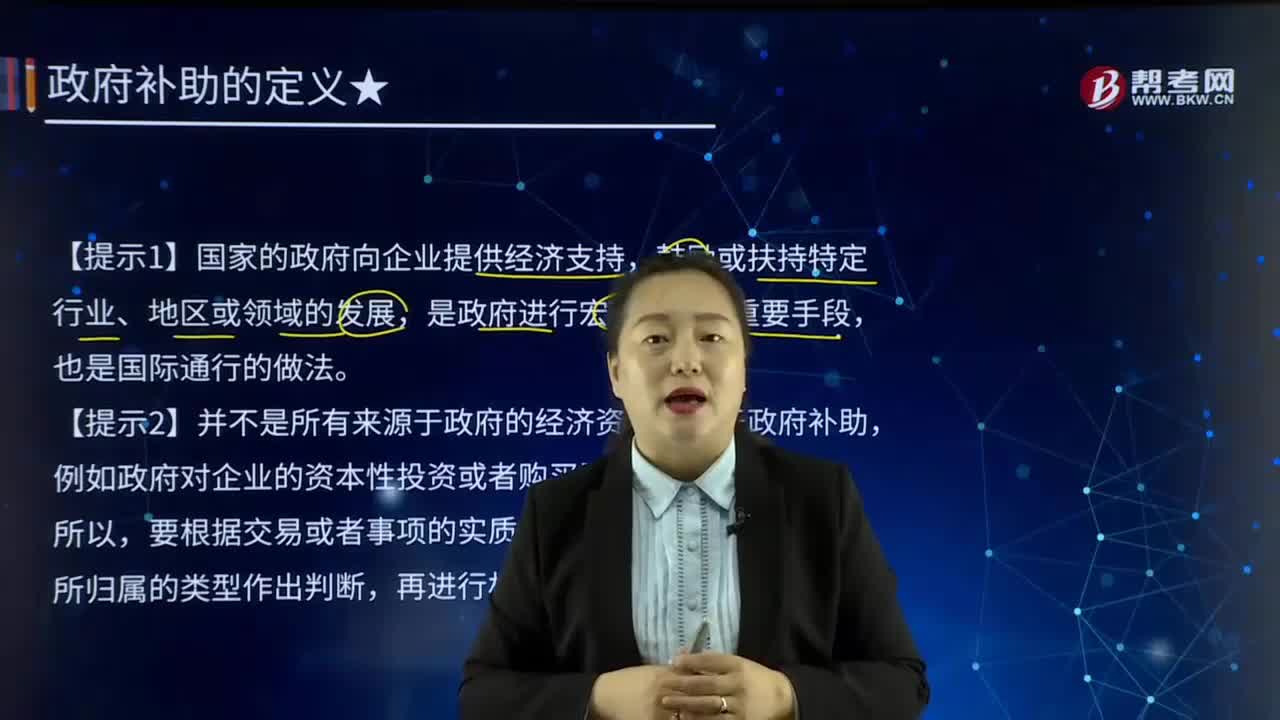

05:06政府補(bǔ)助的定義是什么?:政府補(bǔ)助的定義是什么?是指企業(yè)從政府無償取得貨幣性資產(chǎn)或非貨幣性資產(chǎn),但不包括政府作為企業(yè)所有者投入的資本。我國(guó)主要政府補(bǔ)助:財(cái)政貼息、研究開發(fā)補(bǔ)貼、政策性補(bǔ)貼。【提示1】國(guó)家的政府向企業(yè)提供經(jīng)濟(jì)支持,【提示2】并不是所有來源于政府的經(jīng)濟(jì)資源都屬于政府補(bǔ)助,例如政府對(duì)企業(yè)的資本性投資或者購(gòu)買服務(wù)所支付的對(duì)價(jià),要根據(jù)交易或者事項(xiàng)的實(shí)質(zhì)對(duì)來源于政府的經(jīng)濟(jì)資源所歸屬的類型作出判斷。

00:23

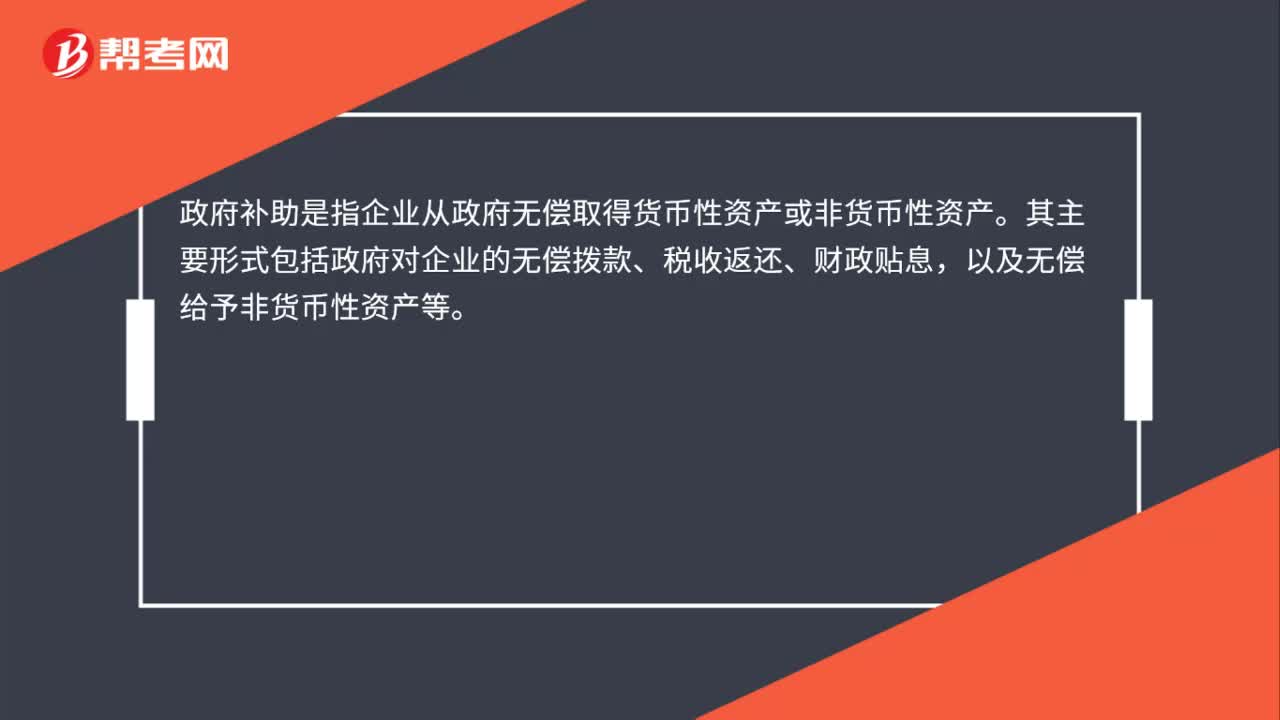

00:23政府補(bǔ)助是什么?:政府補(bǔ)助是什么?政府補(bǔ)助是指企業(yè)從政府無償取得貨幣性資產(chǎn)或非貨幣性資產(chǎn)。其主要形式包括政府對(duì)企業(yè)的無償撥款、稅收返還、財(cái)政貼息,以及無償給予非貨幣性資產(chǎn)等。

00:40

00:40政府補(bǔ)助的特征是什么?:政府補(bǔ)助的特征是什么?政府補(bǔ)助準(zhǔn)則規(guī)范的政府補(bǔ)助主要有無償性和直接取得資產(chǎn)的特征。無償性:無償性是政府補(bǔ)助的基本特征。政府并不因此享有企業(yè)的所有權(quán),企業(yè)將來也不需要償還。直接取得資產(chǎn):政府補(bǔ)助是企業(yè)從政府直接取得的資產(chǎn),包括貨幣性資產(chǎn)和非貨幣性資產(chǎn),形成企業(yè)的收益。還。

01:09

01:09政府補(bǔ)助的分類有哪些?:政府補(bǔ)助的分類:根據(jù)政府補(bǔ)助準(zhǔn)則規(guī)定,政府補(bǔ)助應(yīng)當(dāng)劃分為與資產(chǎn)相關(guān)的政府補(bǔ)助和與收益相關(guān)的政府補(bǔ)助。與資產(chǎn)相關(guān)的政府補(bǔ)助,是指企業(yè)取得的、用于購(gòu)建或以其他方式形成長(zhǎng)期資產(chǎn)的政府補(bǔ)助。與資產(chǎn)相關(guān)的政府補(bǔ)助也可能表現(xiàn)為政府向企業(yè)無償劃撥非貨幣性長(zhǎng)期資產(chǎn)的形式。企業(yè)應(yīng)當(dāng)在實(shí)際取得資產(chǎn)并辦妥相關(guān)受讓手續(xù)時(shí)按照其公允價(jià)值確認(rèn)和計(jì)量,與收益相關(guān)的政府補(bǔ)助,是指除與資產(chǎn)相關(guān)的政府補(bǔ)助之外的政府補(bǔ)助。

00:21

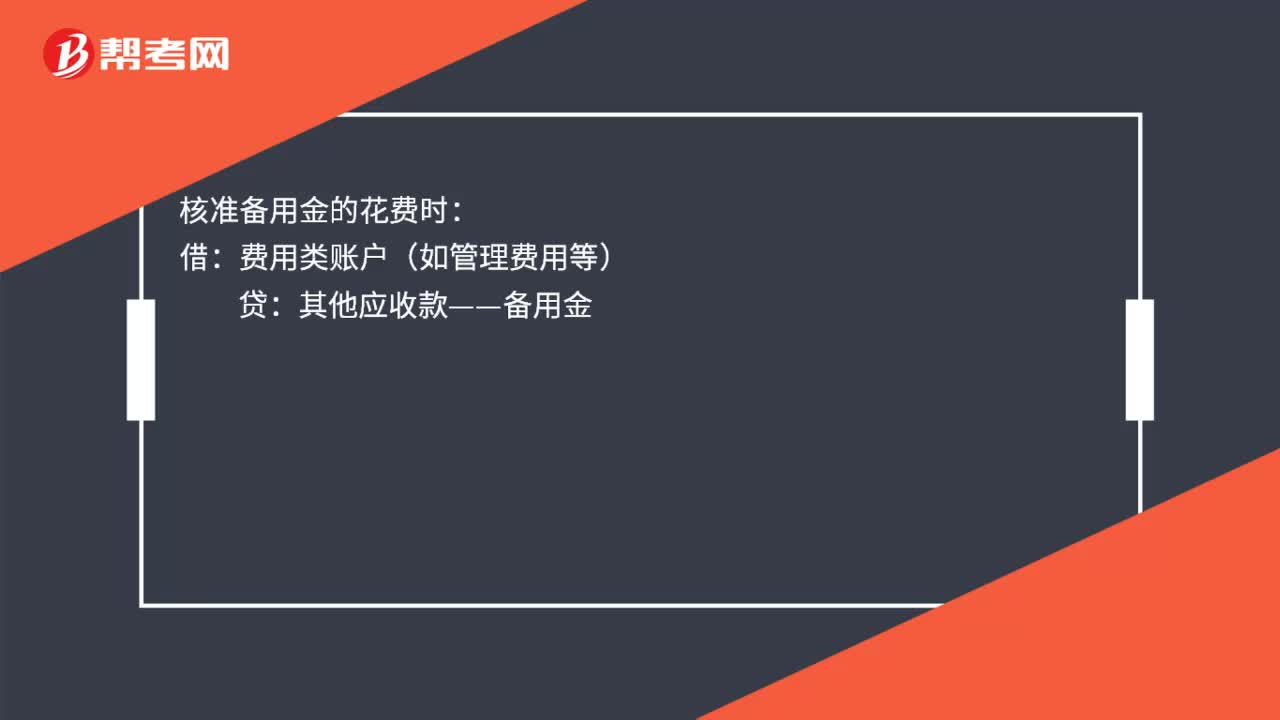

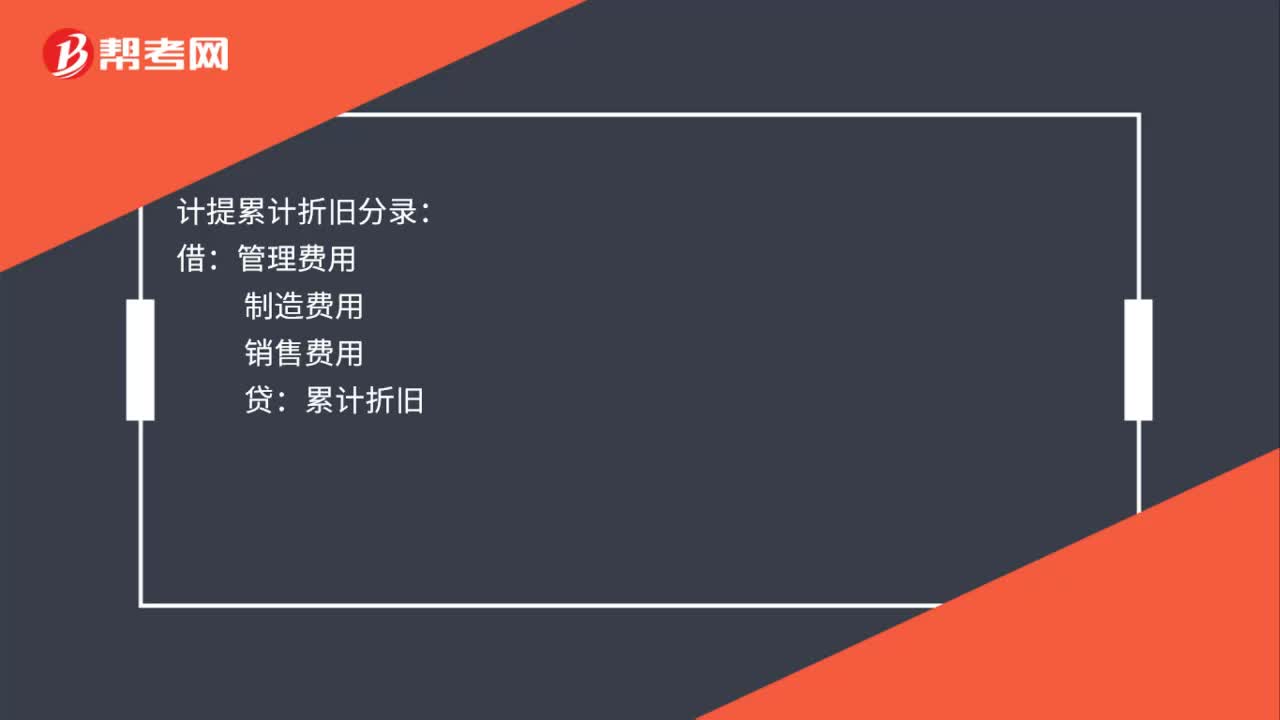

00:21出租固定資產(chǎn)累計(jì)折舊的會(huì)計(jì)分錄是什么?:出租固定資產(chǎn)累計(jì)折舊會(huì)計(jì)分錄:借:其他業(yè)務(wù)成本:貸累計(jì)折舊

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日