下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:50

00:50所得稅和折舊對現(xiàn)金流量的影響是什么?:所得稅和折舊對現(xiàn)金流量的影響:稅后收入和稅后費用、折舊的抵稅作用和稅后現(xiàn)金流量。所得稅是企業(yè)的一種現(xiàn)金流出,它取決于利潤大小和稅率高低,而利潤大小受折舊方法的影響。稅后收入和稅后費用。折舊的抵稅作用。加大成本會減少利潤,從而使所得稅減少。如果不計提折舊,企業(yè)的所得稅將會增加許多。折舊可以起到減少稅負的作用,這種作用稱之為“折舊抵稅”稅后現(xiàn)金流量。

00:31

00:31固定資產(chǎn)折舊明細表是什么?:固定資產(chǎn)折舊明細表是什么?固定資產(chǎn)折舊明細表是用來計算各月固定資產(chǎn)折舊額的明細表,企業(yè)在生產(chǎn)經(jīng)營過程中使用固定資產(chǎn)而使其損耗導(dǎo)致價值減少僅余一定殘值,其原值與殘值之差在其使用年限內(nèi)分攤的固定資產(chǎn)耗費是固定資產(chǎn)折舊。

00:21

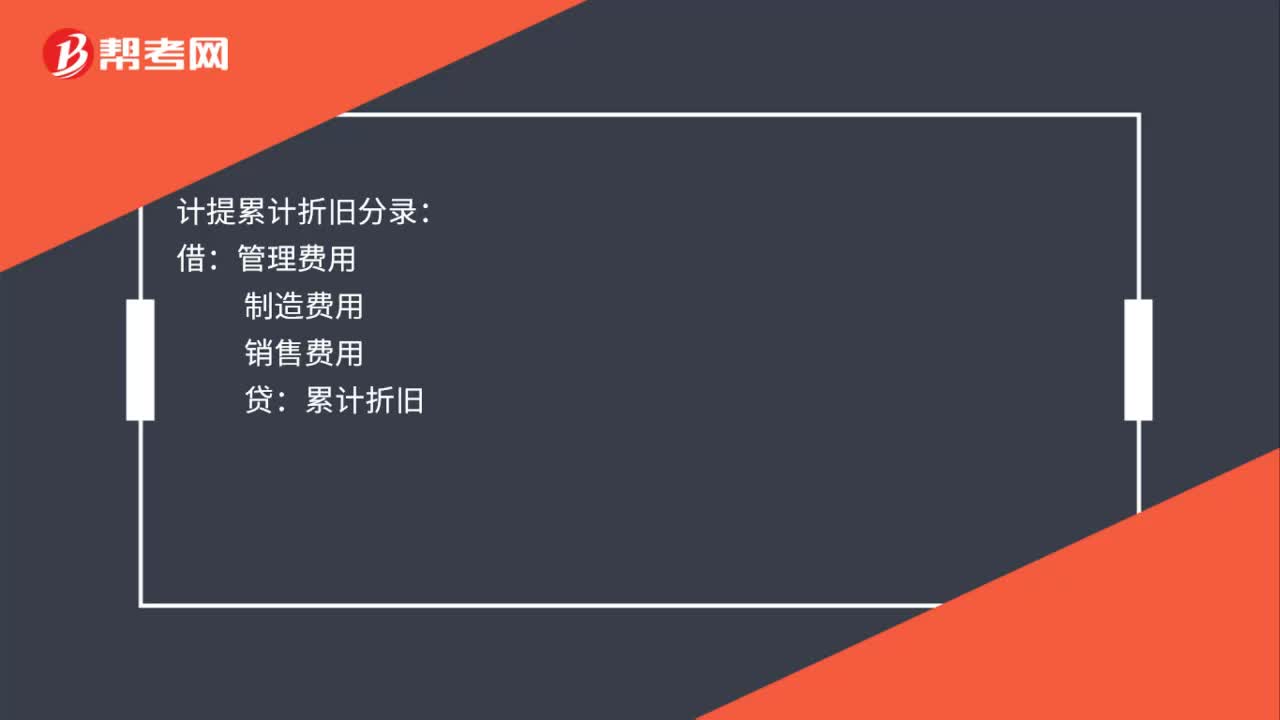

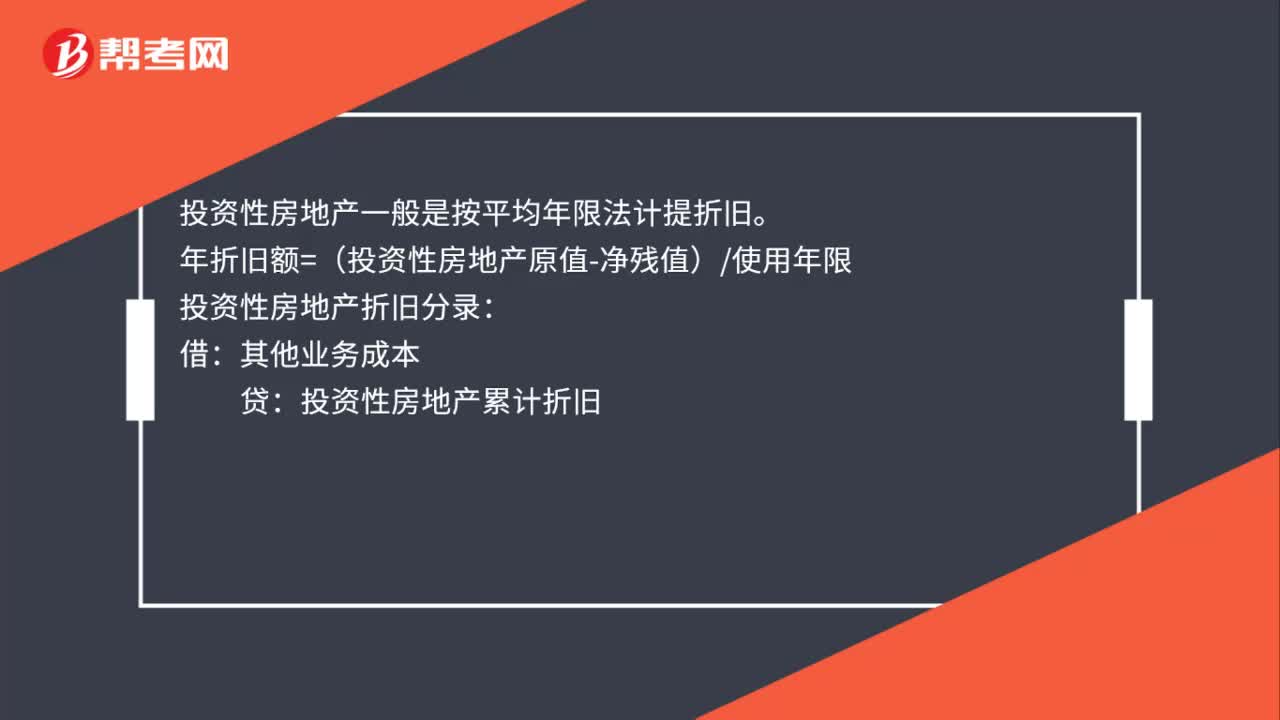

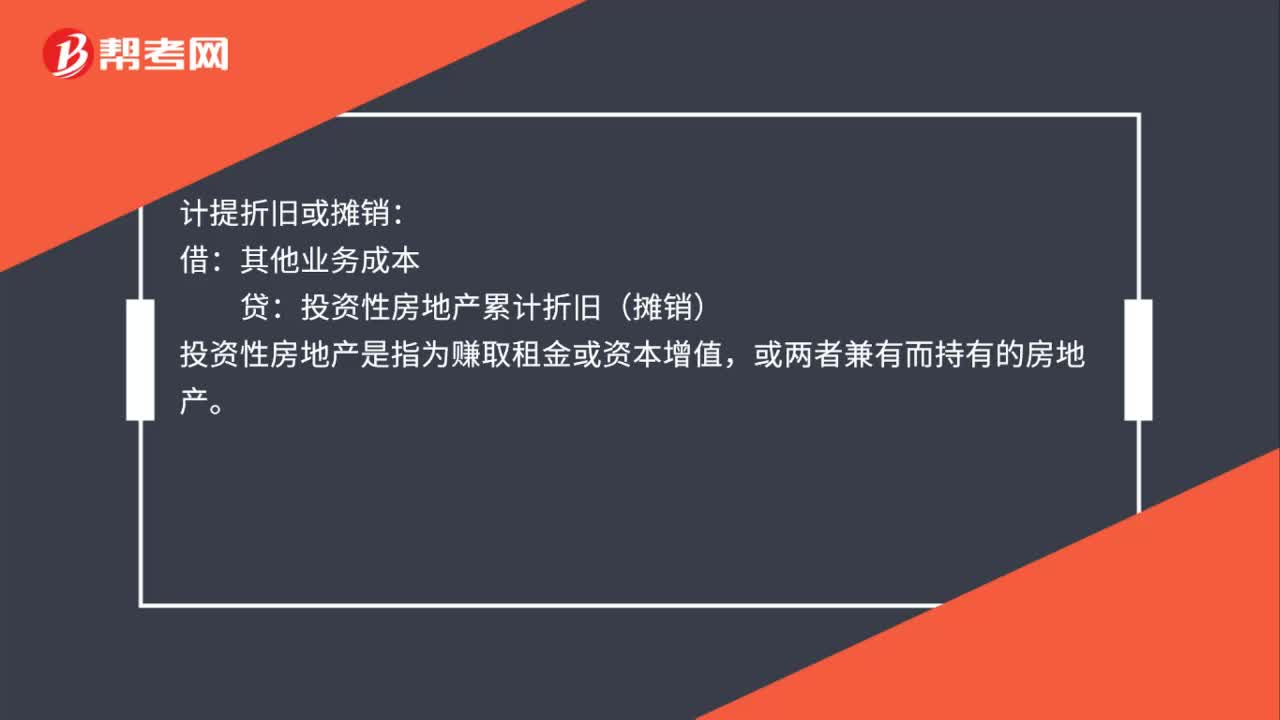

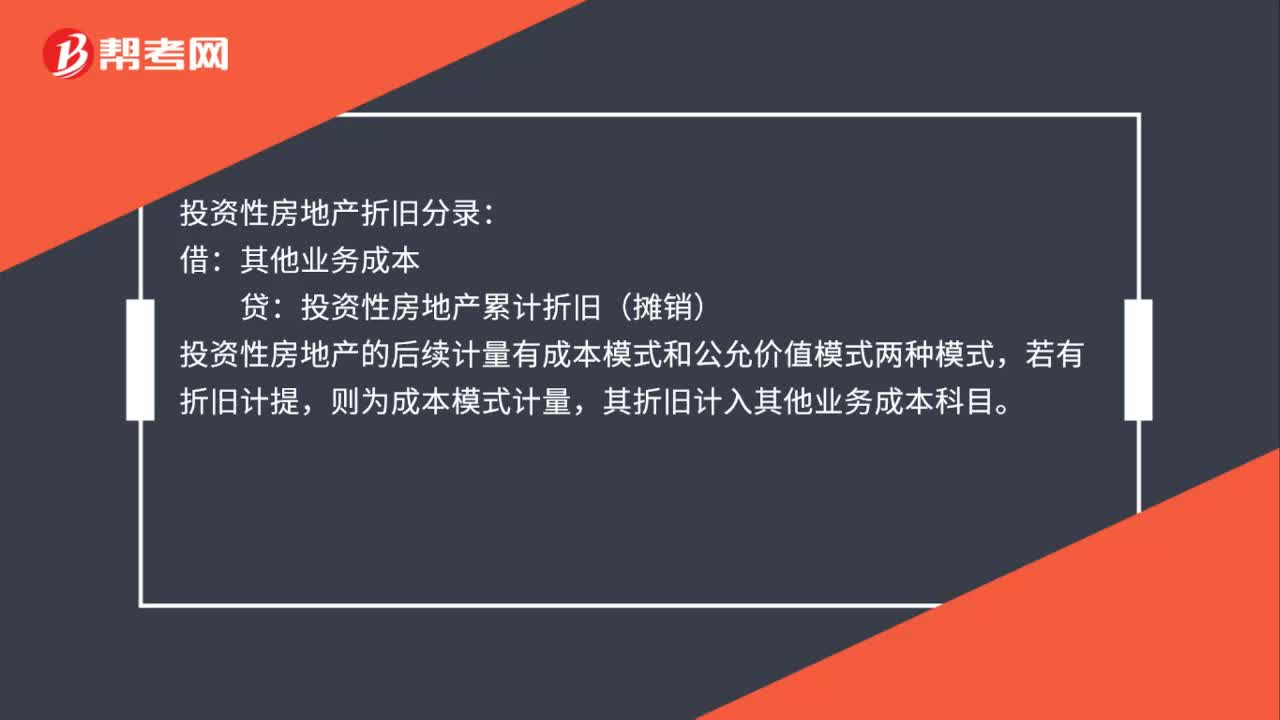

00:21出租固定資產(chǎn)累計折舊的會計分錄是什么?:出租固定資產(chǎn)累計折舊會計分錄:借:其他業(yè)務(wù)成本:貸累計折舊

00:36

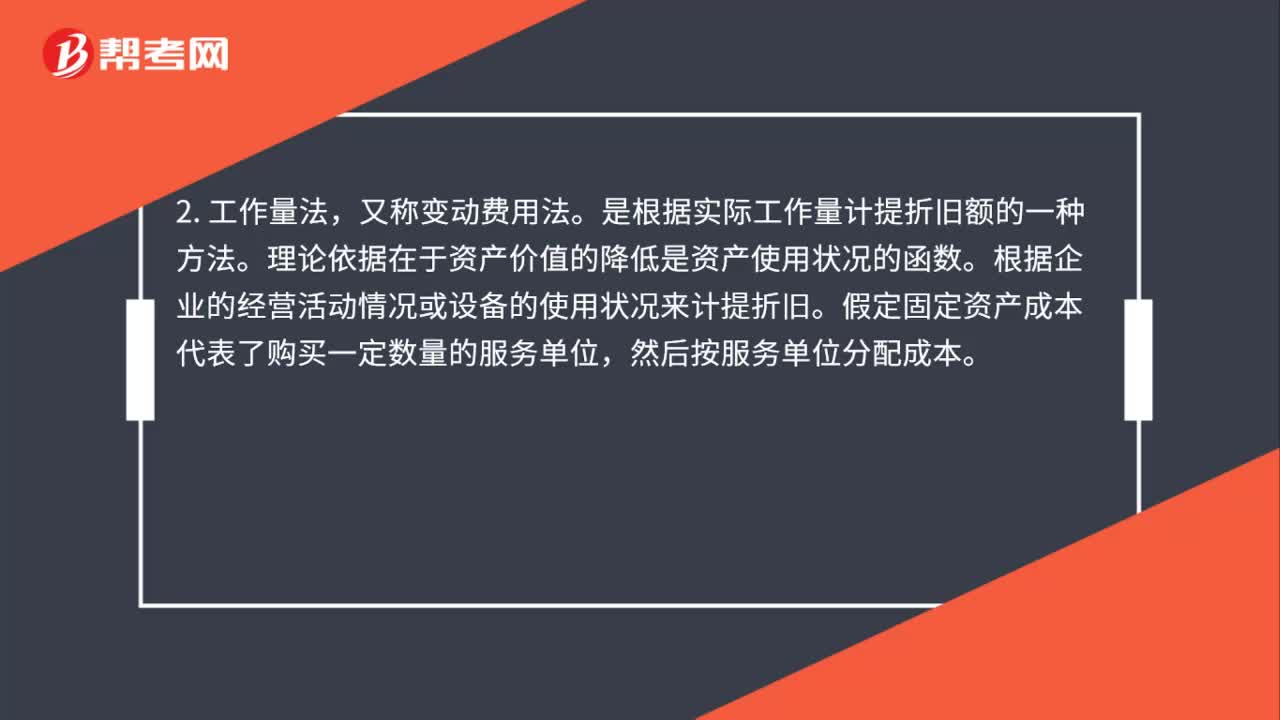

00:36固定資產(chǎn)的折舊方法是什么?:固定資產(chǎn)的折舊方法是什么?固定資產(chǎn)的折舊方法是年限平均法(又稱直線法)、工作量法、雙倍余額遞減法、年數(shù)總和法等。年限平均法是將固定資產(chǎn)的應(yīng)計折舊額均衡地分攤到固定資產(chǎn)預(yù)計使用壽命內(nèi),采用這種方法計算的每期折舊額是相等的。

00:25

00:25什么是折中?:什么是折中?折中是中等程度的堅定性和中等程度的合作性行為的組合。通過各方利益相關(guān)者之間的討價還價,相互做出讓步,達成雙方都能接受的協(xié)議。

06:43

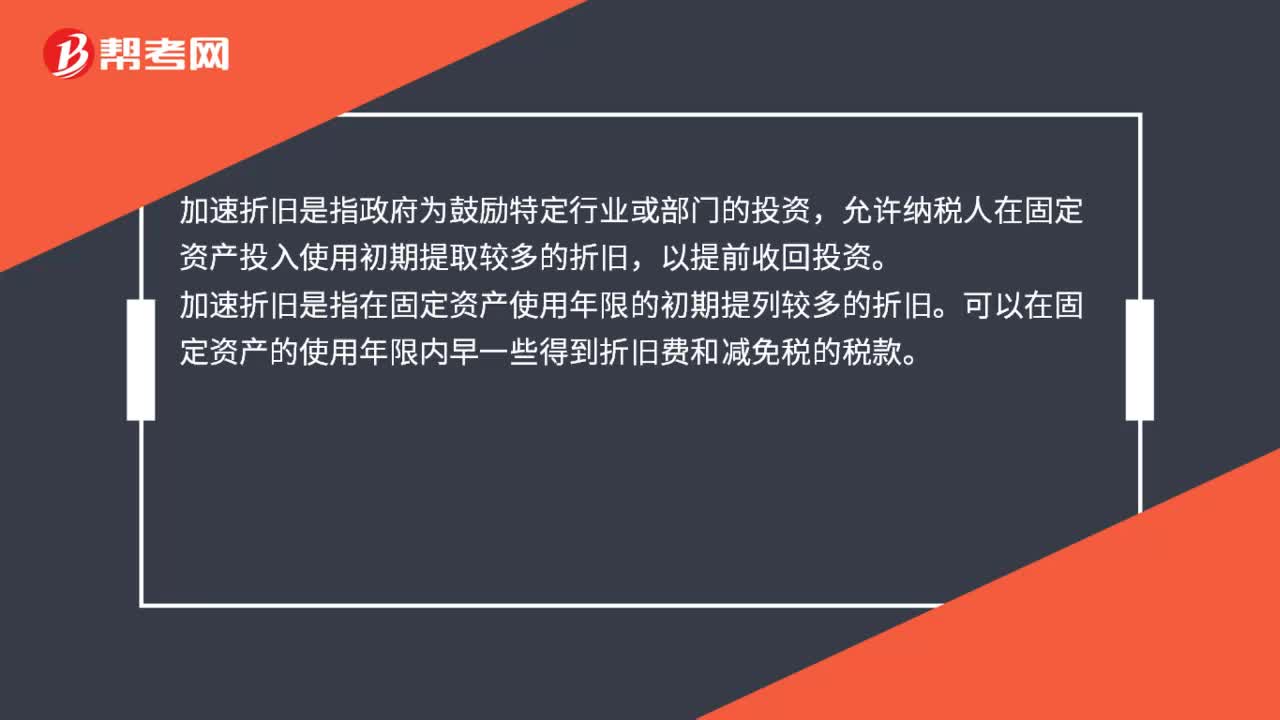

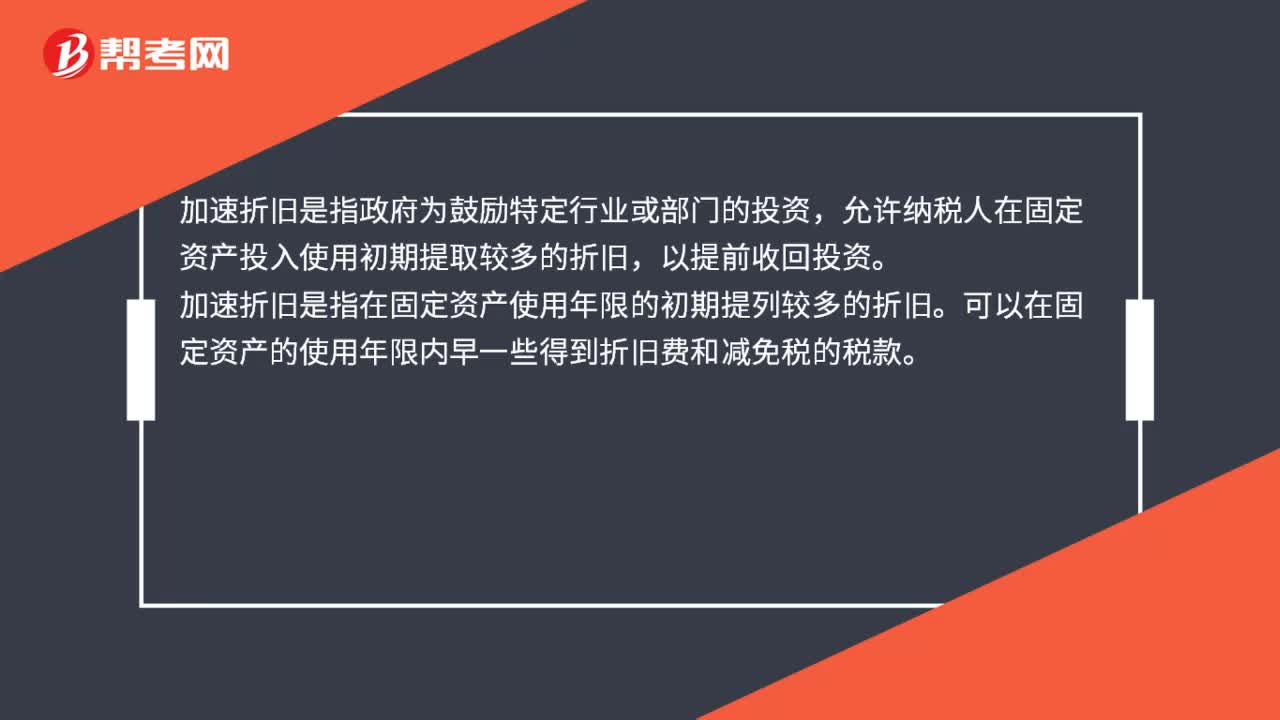

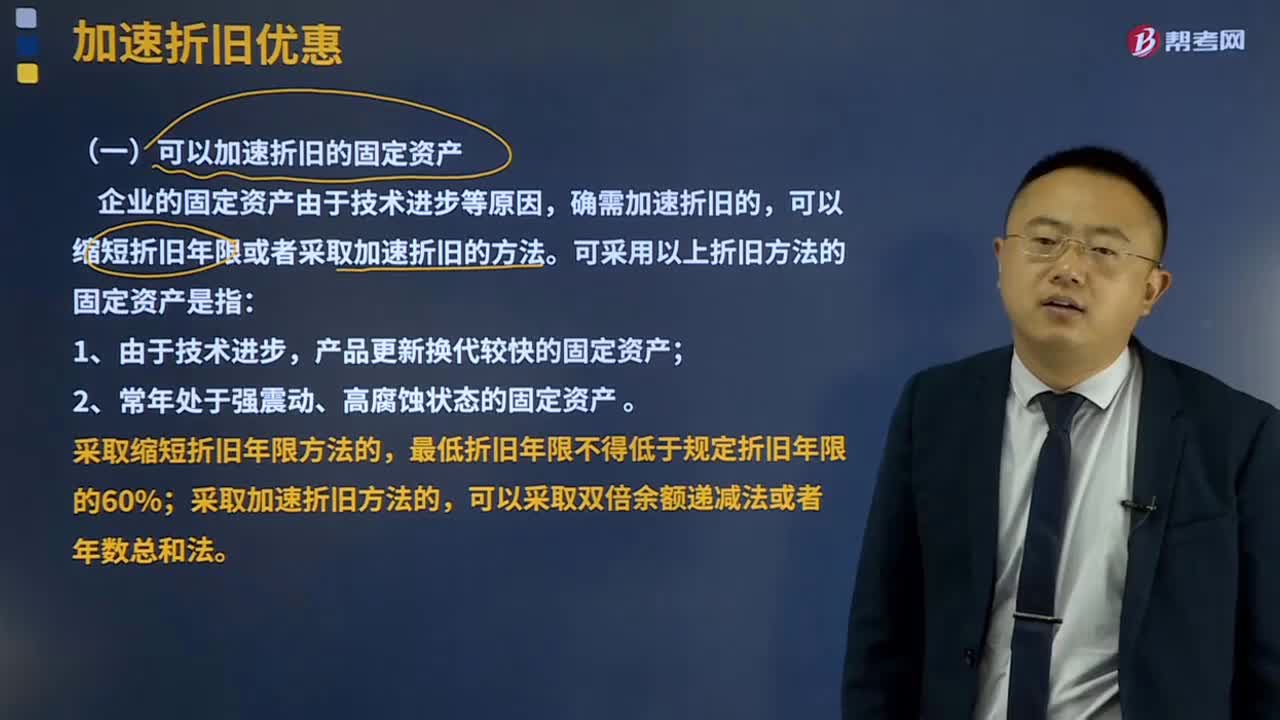

06:43加速折舊優(yōu)惠是指什么?:均允許按規(guī)定折舊年限的60%縮短折舊年限,或者選擇采取加速折舊的方法。(一)可以加速折舊的固定資產(chǎn),可以縮短折舊年限或者采取加速折舊的方法:采取縮短折舊年限方法的;最低折舊年限不得低于規(guī)定折舊年限的60%,采取加速折舊方法的。(二)其他加速折舊規(guī)定,設(shè)備、器具等固定資產(chǎn)一次性扣除的規(guī)定,企業(yè)在2018年1月1日至2020年12月31日期間新購進的設(shè)備、器具(指除房屋、建筑物以外的固定資產(chǎn))。

01:07

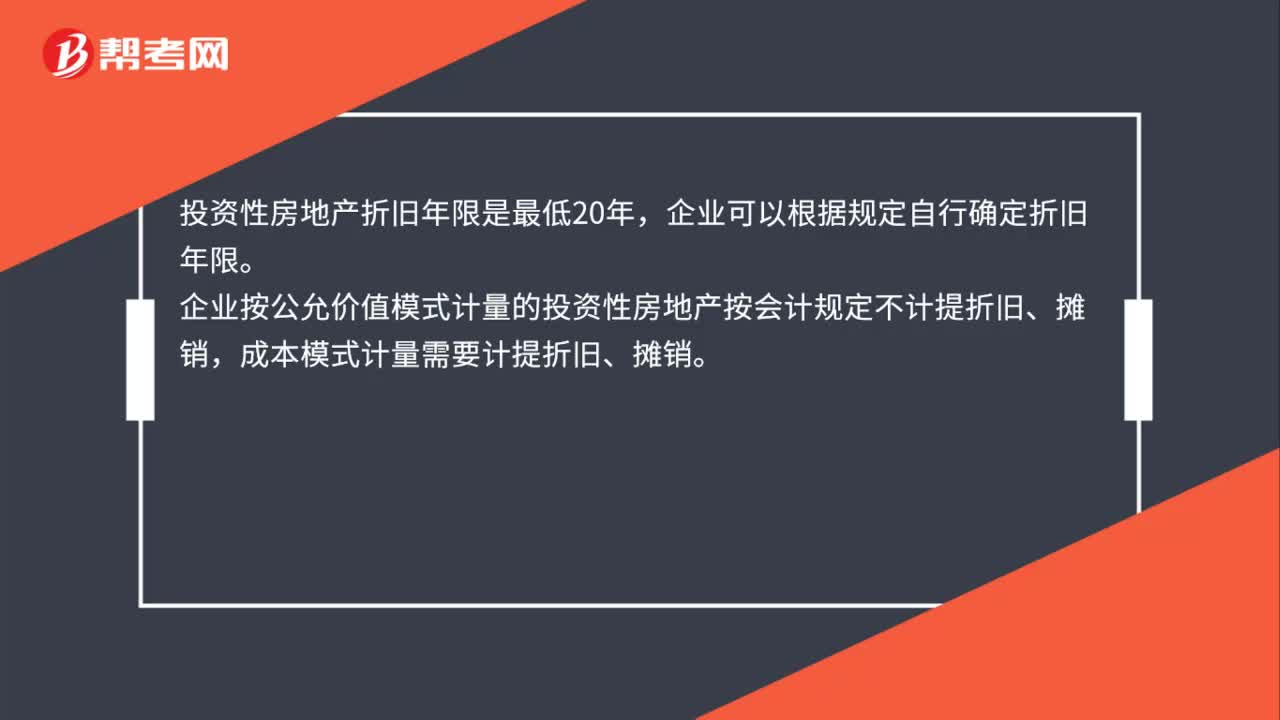

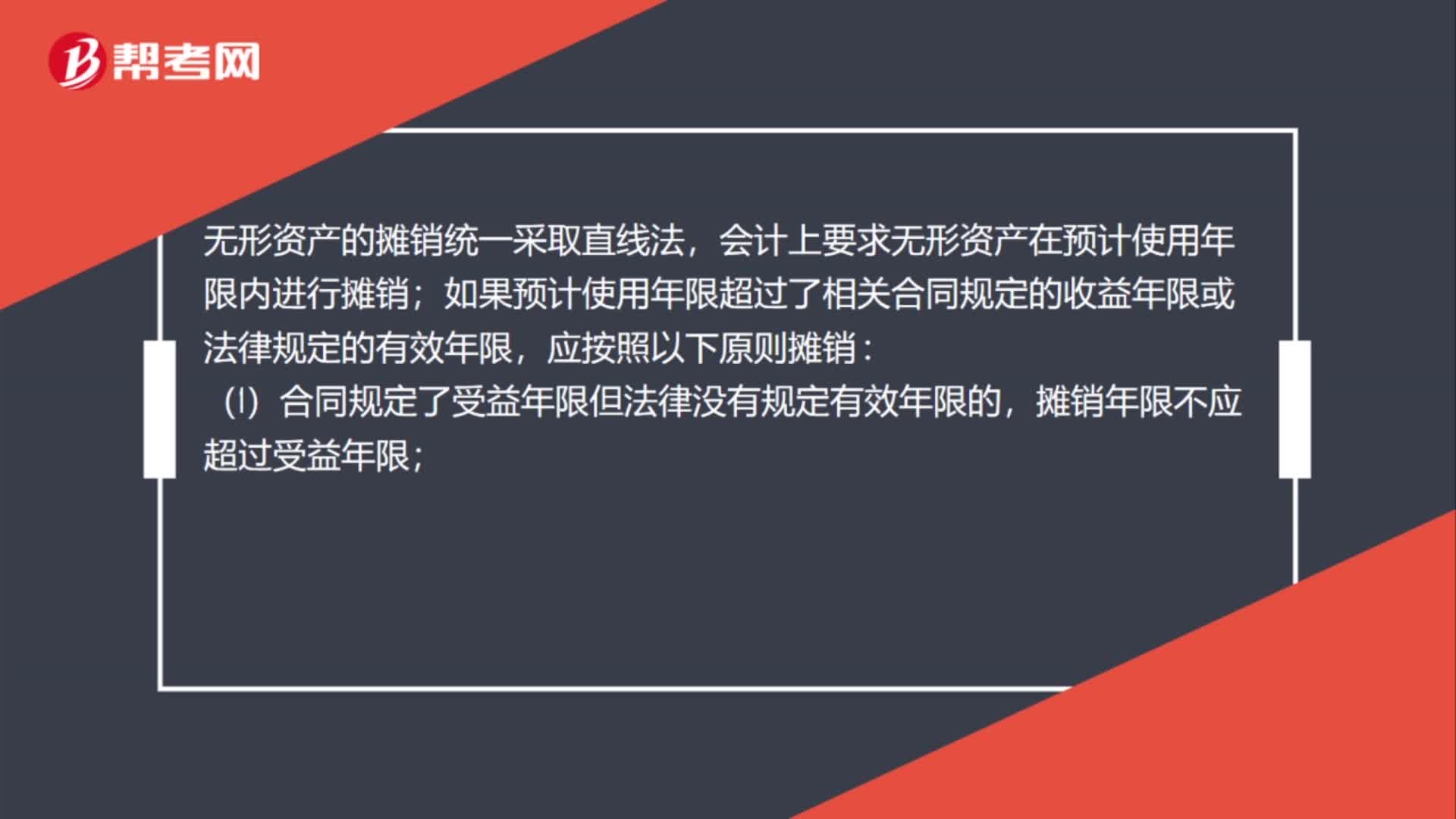

01:07單位無形資產(chǎn)怎么確定折舊年限?:會計上要求無形資產(chǎn)在預(yù)計使用年限內(nèi)進行攤銷;如果預(yù)計使用年限超過了相關(guān)合同規(guī)定的收益年限或法律規(guī)定的有效年限,(1)合同規(guī)定了受益年限但法律沒有規(guī)定有效年限的,攤銷年限不應(yīng)超過受益年限;(2)合同沒有規(guī)定受益年限但法律規(guī)定了有效年限的,攤銷年限不應(yīng)超過法律規(guī)定的有效年限;法律也規(guī)定了有效年限的,攤銷年限不應(yīng)超過受益年限和有效年限兩者之中較短者;(4)合同沒有規(guī)定受益年限。

00:20

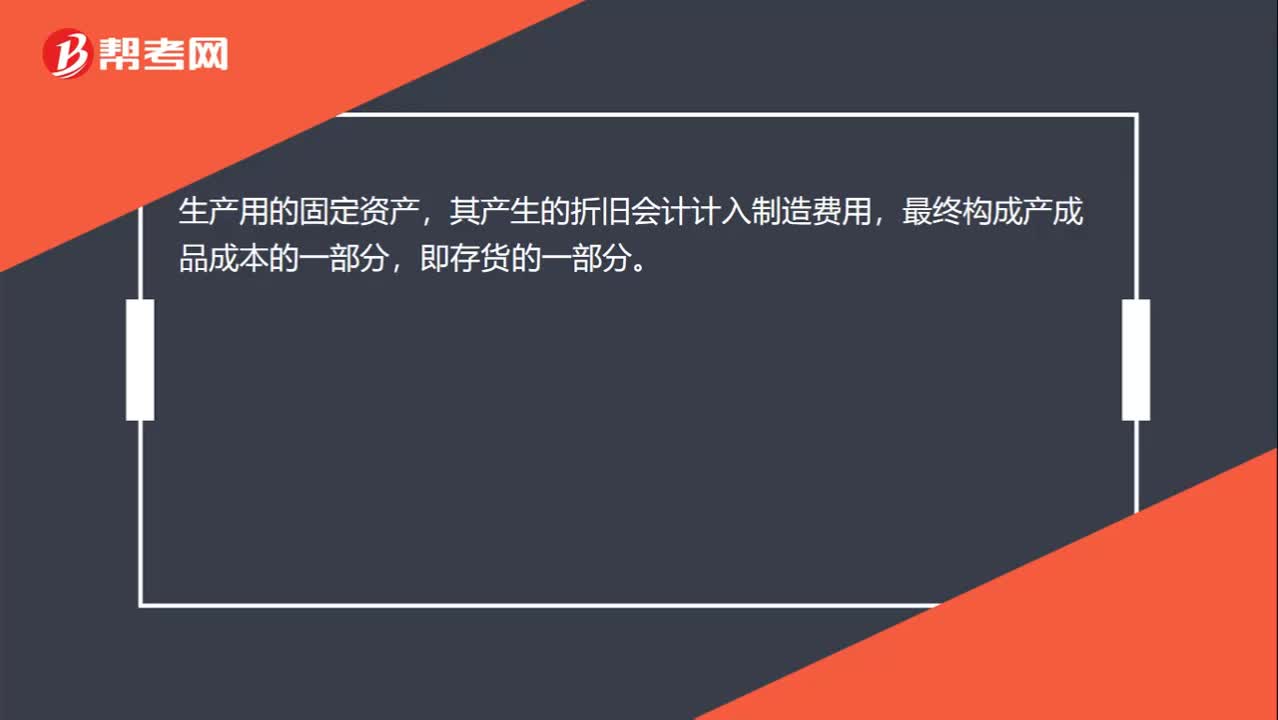

00:20只提到固定資產(chǎn)折舊如何看是否涉及存貨?:只提到固定資產(chǎn)折舊如何看是否涉及存貨?生產(chǎn)用的固定資產(chǎn),其產(chǎn)生的折舊會計計入制造費用,最終構(gòu)成產(chǎn)成品成本的一部分,即存貨的一部分。

01:08

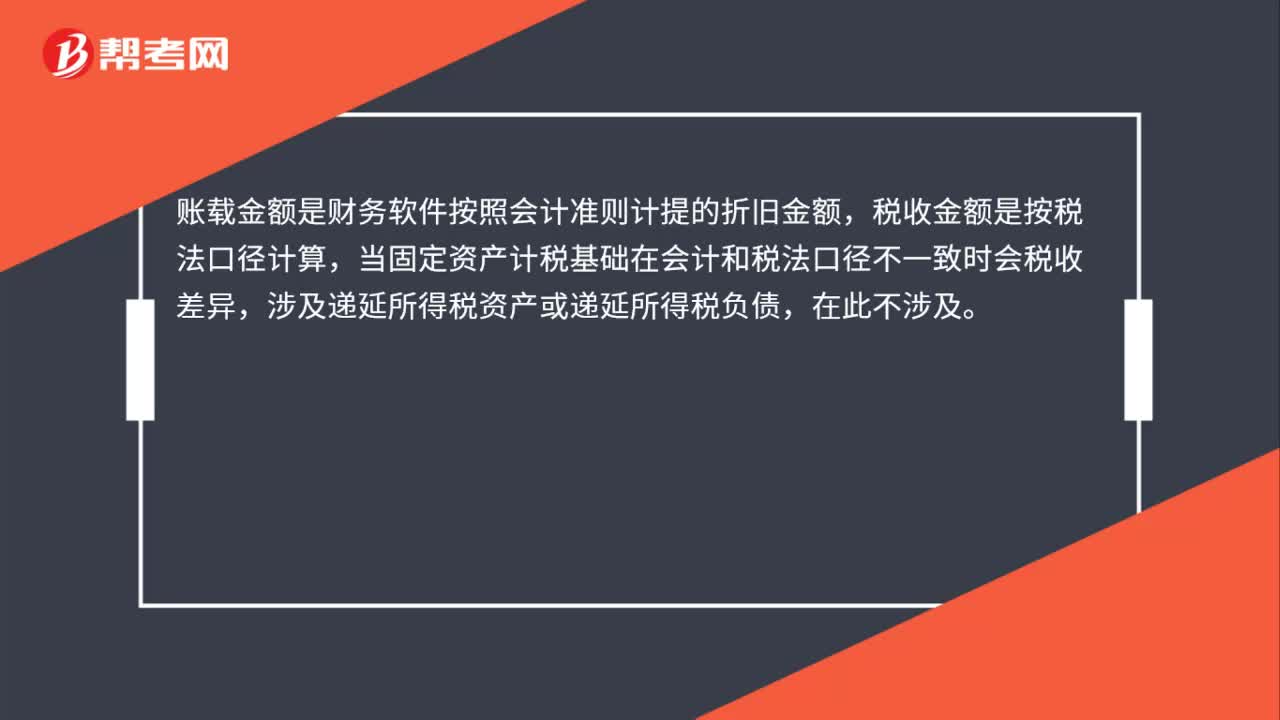

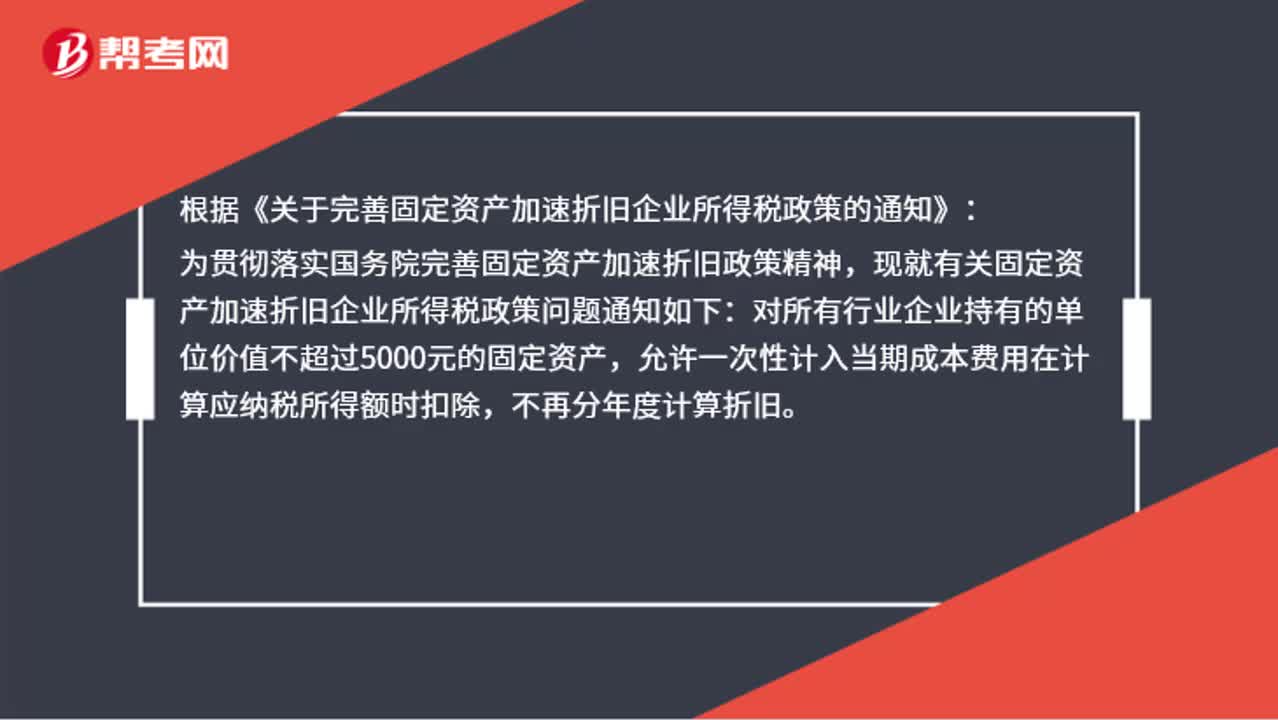

01:08固定資產(chǎn)加速折舊應(yīng)該怎么做賬?:固定資產(chǎn)加速折舊應(yīng)該怎么做賬?賬上不用處理,現(xiàn)在允許固定資產(chǎn)一次性稅前扣除。根據(jù)《關(guān)于完善固定資產(chǎn)加速折舊企業(yè)所得稅政策的通知》:為貫徹落實國務(wù)院完善固定資產(chǎn)加速折舊政策精神,現(xiàn)就有關(guān)固定資產(chǎn)加速折舊企業(yè)所得稅政策問題通知如下:對所有行業(yè)企業(yè)持有的單位價值不超過5000元的固定資產(chǎn),允許一次性計入當期成本費用在計算應(yīng)納稅所得額時扣除,不再分年度計算折舊。

00:53

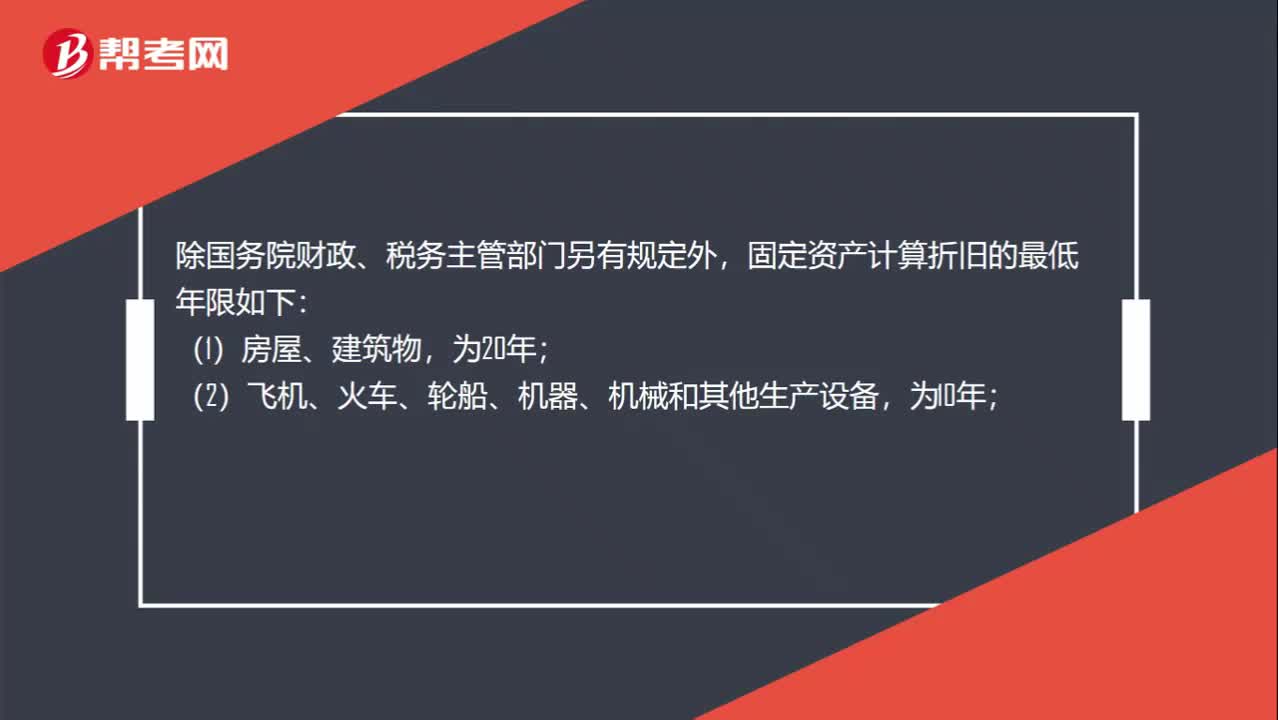

00:53稅法規(guī)定固定資產(chǎn)折舊年限是多少?:稅法規(guī)定固定資產(chǎn)折舊年限是多少?除國務(wù)院財政、稅務(wù)主管部門另有規(guī)定外,固定資產(chǎn)計算折舊的最低年限如下:(1)房屋、建筑物,(2)飛機、火車、輪船、機器、機械和其他生產(chǎn)設(shè)備,(3)與生產(chǎn)經(jīng)營活動有關(guān)的器具、工具、家具等,(4)飛機、火車、輪船以外的運輸工具,(5)電子設(shè)備,為3年。

10:57

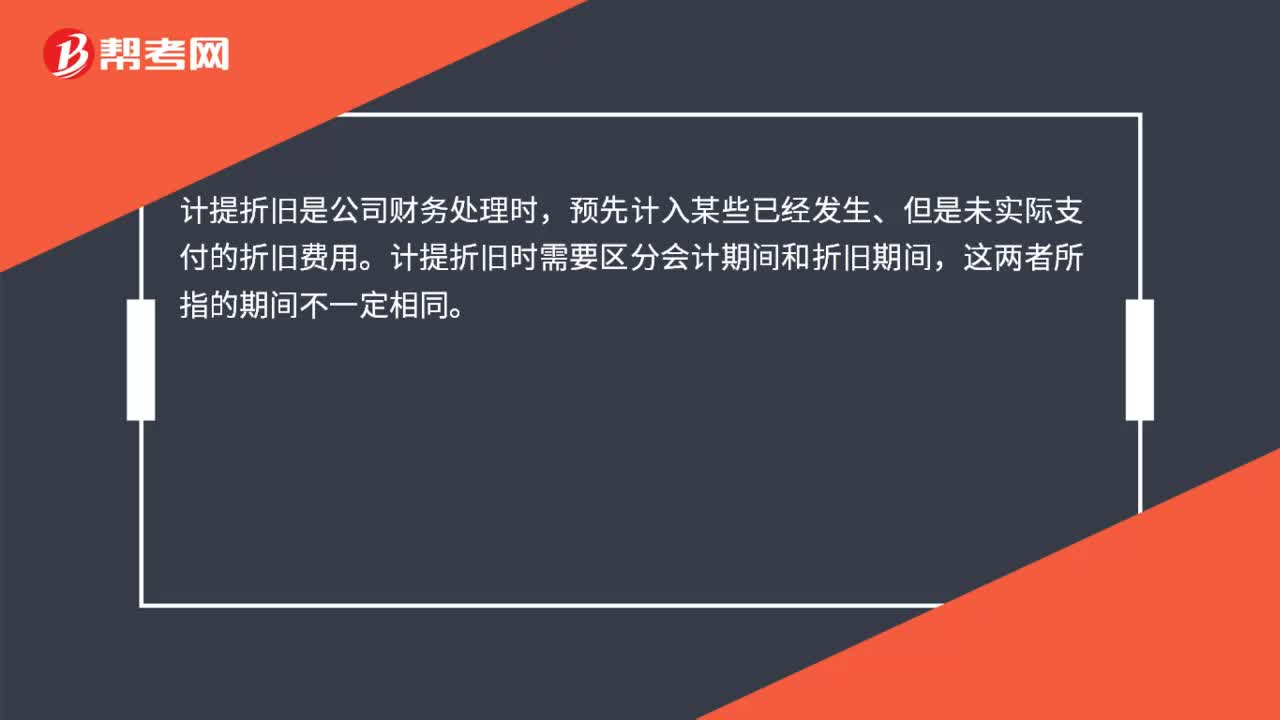

10:57固定資產(chǎn)折舊的范圍是什么?:確定固定資產(chǎn)的折舊范圍是計提折舊的前提。1.企業(yè)應(yīng)當對所有的固定資產(chǎn)計提折舊,(1)已提足折舊仍繼續(xù)使用的固定資產(chǎn);2.固定資產(chǎn)應(yīng)當按月計提折舊。固定資產(chǎn)應(yīng)自達到預(yù)定可使用狀態(tài)時開始計提折舊,(2)固定資產(chǎn)提足折舊后,提前報廢的固定資產(chǎn)也不再補提折舊。所謂提足折舊是指已經(jīng)提足該項固定資產(chǎn)的應(yīng)計折舊額,應(yīng)將其賬面價值(包括原價、累計折舊和減值準備)轉(zhuǎn)入在建工程。

04:54

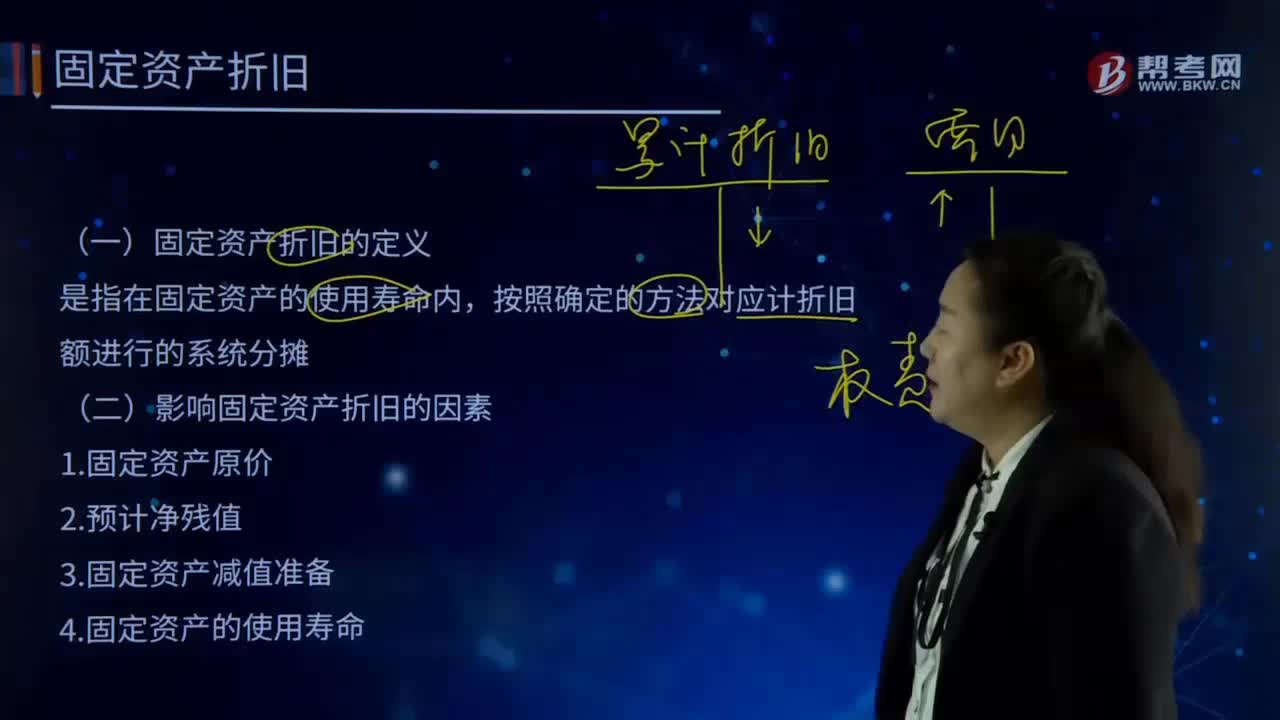

04:54固定資產(chǎn)折舊的定義和影響固定資產(chǎn)折舊的因素分別指什么?:固定資產(chǎn)折舊的定義和影響固定資產(chǎn)折舊的因素分別指什么?企業(yè)在生產(chǎn)經(jīng)營過程中使用固定資產(chǎn)而使其損耗導(dǎo)致價值減少僅余一定殘值,其原值與殘值之差在其使用年限內(nèi)分攤的固定資產(chǎn)耗費是固定資產(chǎn)折舊。確定固定資產(chǎn)的折舊范圍是計提折舊的前提。固定資產(chǎn)折舊是指在固定資產(chǎn)使用壽命內(nèi),應(yīng)計折舊額是指應(yīng)計提折舊的固定資產(chǎn)的原價扣除其預(yù)計凈殘值后的金額。還應(yīng)扣除已計提的固定資產(chǎn)減值準備累計金額。(一)固定資產(chǎn)折舊的定義。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日