下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:15

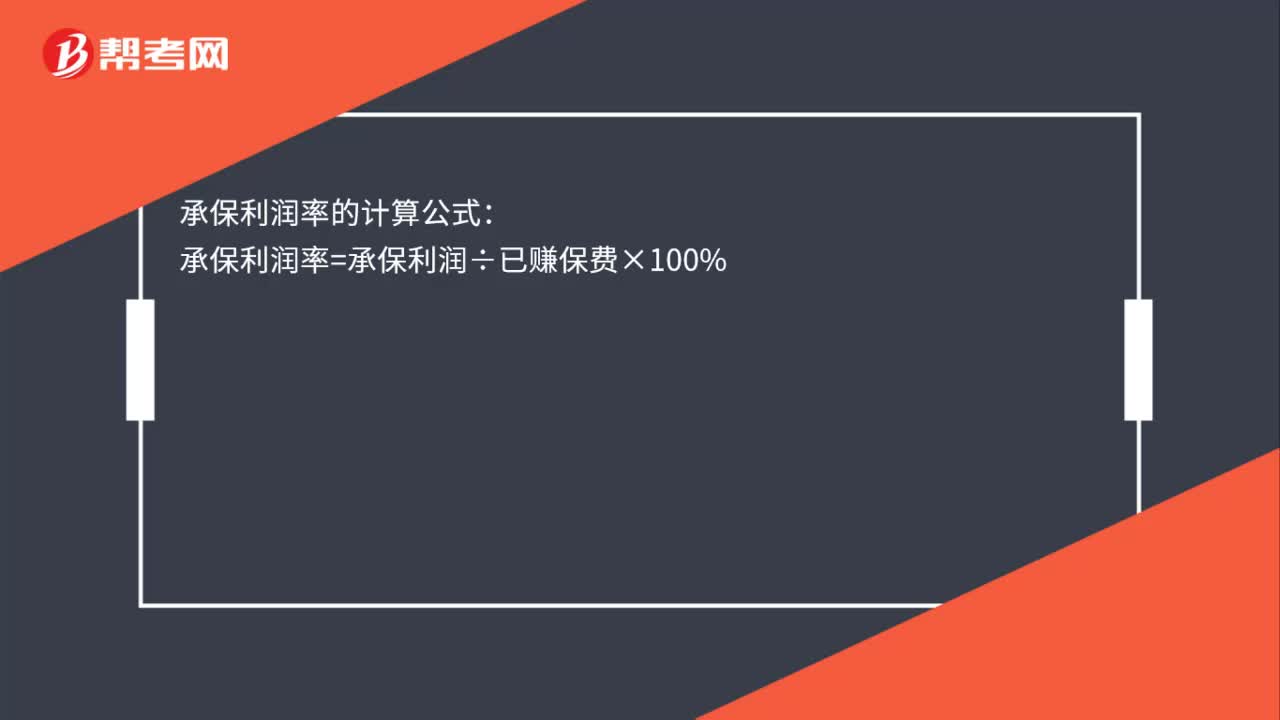

00:15承保利潤(rùn)率的計(jì)算公式是什么?:承保利潤(rùn)率的計(jì)算公式:承保利潤(rùn)率=承保利潤(rùn)÷已賺保費(fèi)×100%

02:32

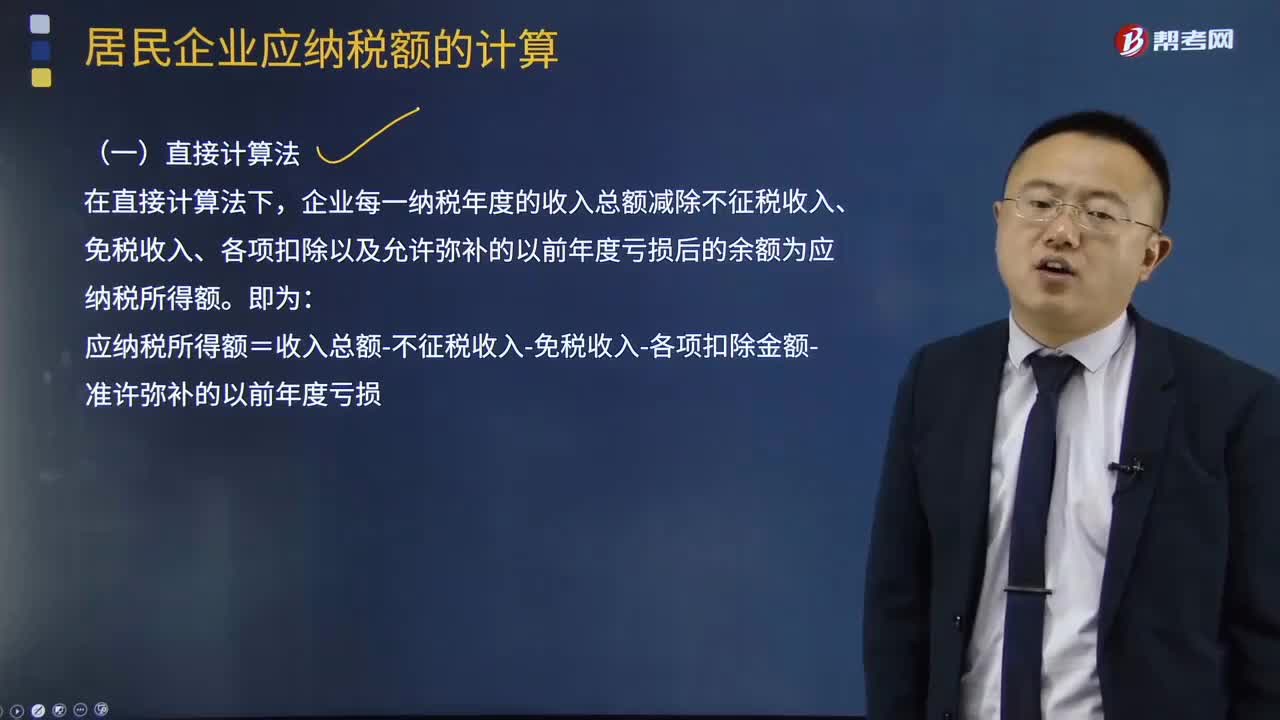

02:32應(yīng)納稅所得額的直接計(jì)算法是怎樣的?:應(yīng)納稅所得額的直接計(jì)算法是怎樣的?居民企業(yè)應(yīng)繳納所得稅額等于應(yīng)納稅所得額乘以適用稅率,基本計(jì)算公式為:應(yīng)納稅額=應(yīng)納稅所得額×適用稅率-減免稅額-抵免稅額(要注意稅收優(yōu)惠),應(yīng)納稅額的多少。取決于應(yīng)納稅所得額和適用稅率兩個(gè)因素,應(yīng)納稅所得額的計(jì)算一般有兩種方法。直接計(jì)算法和間接計(jì)算法,在直接計(jì)算法下。

22:11

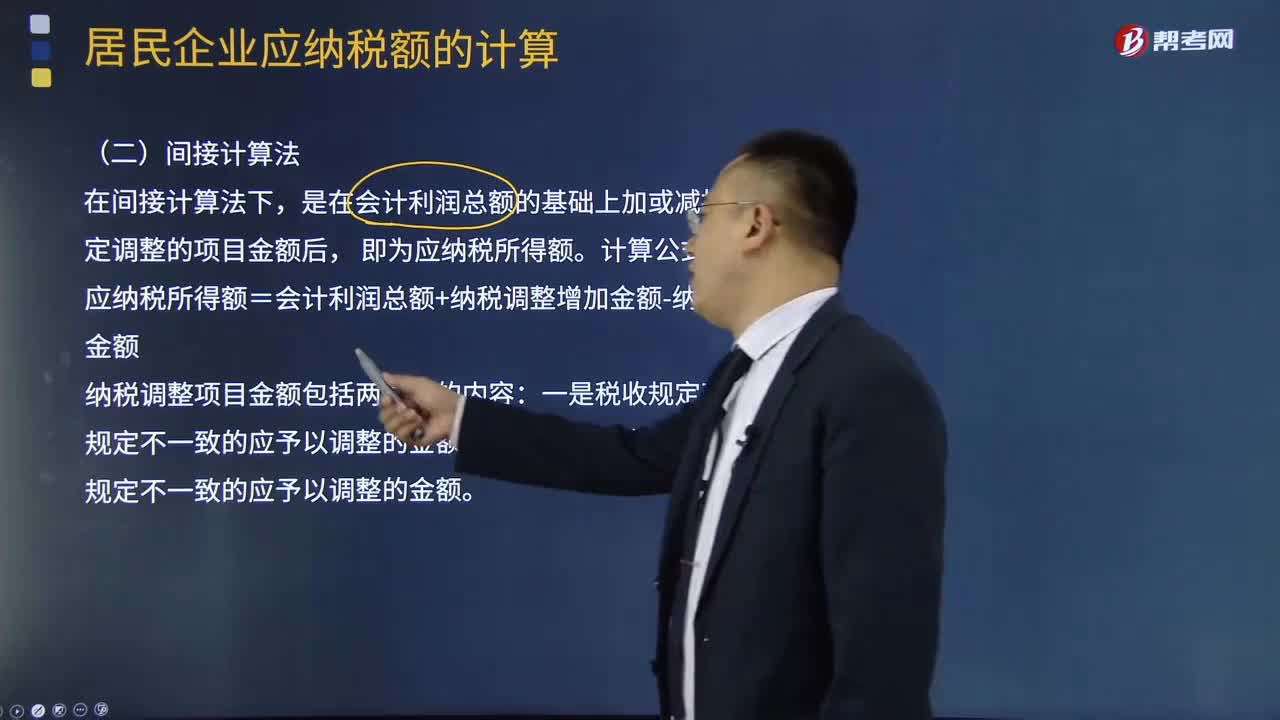

22:11什么是應(yīng)納稅所得額的間接計(jì)算法?:什么是應(yīng)納稅所得額的間接計(jì)算法?居民企業(yè)應(yīng)繳納所得稅額等于應(yīng)納稅所得額乘以適用稅率,應(yīng)納稅額=應(yīng)納稅所得額×適用稅率-減免稅額-抵免稅額(要注意稅收優(yōu)惠),應(yīng)納稅所得額的計(jì)算一般有兩種方法。是在會(huì)計(jì)利潤(rùn)總額的基礎(chǔ)上加或減按照稅法規(guī)定調(diào)整的項(xiàng)目金額后。應(yīng)納稅所得額=會(huì)計(jì)利潤(rùn)總額+納稅調(diào)整增加金額-納稅調(diào)整減少金額;計(jì)算該企業(yè)2018年度實(shí)際應(yīng)納的企業(yè)所得稅

00:48

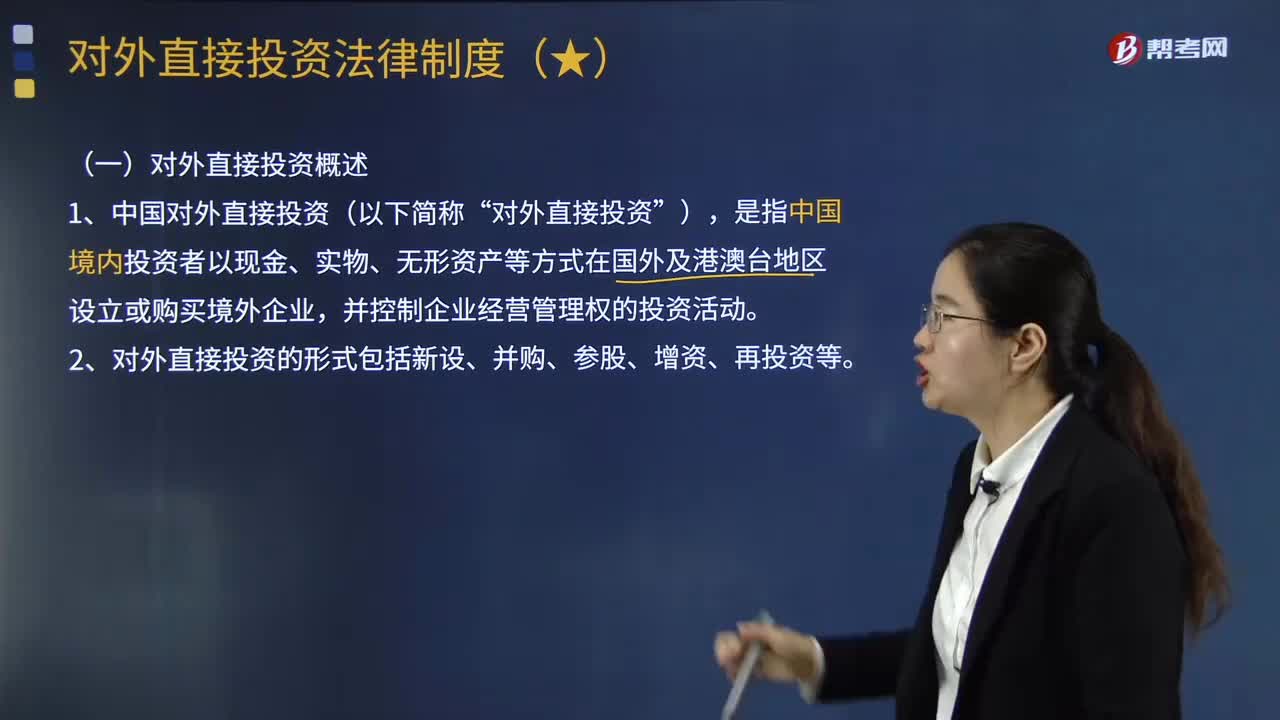

00:48什么是對(duì)外直接投資?:對(duì)外直接投資”是指中國(guó)境內(nèi)投資者以現(xiàn)金、實(shí)物、無形資產(chǎn)等方式在國(guó)外及港澳臺(tái)地區(qū)設(shè)立或購(gòu)買境外企業(yè),(1)對(duì)外直接投資的形式包括:中國(guó)早期的對(duì)外直接投資以新設(shè)投資或所謂綠地投資為主,(2)對(duì)外直接投資與外商直接投資的區(qū)別,從性質(zhì)上說均屬國(guó)際直接投資:①在外商直接投資中,②在對(duì)外直接投資中,對(duì)外直接投資也與被投資企業(yè)的經(jīng)營(yíng)管理控制權(quán)相聯(lián)系。這是其區(qū)別于對(duì)外間接投資的核心特征。

11:18

11:18生產(chǎn)后直接對(duì)外銷售應(yīng)納消費(fèi)稅是如何計(jì)算的?:生產(chǎn)后直接對(duì)外銷售應(yīng)納消費(fèi)稅是如何計(jì)算的?只在應(yīng)稅消費(fèi)品的生產(chǎn)、委托加工和進(jìn)口環(huán)節(jié)繳納,消費(fèi)稅的納稅人是我國(guó)境內(nèi)生產(chǎn)、委托加工、零售和進(jìn)口《中華人民共和國(guó)消費(fèi)稅暫行條例》規(guī)定的應(yīng)稅消費(fèi)品的單位和個(gè)人。納稅人在生產(chǎn)銷售環(huán)節(jié)應(yīng)繳納的消費(fèi)稅,包括直接對(duì)外銷售應(yīng)稅消費(fèi)品應(yīng)繳納的消費(fèi)稅和自產(chǎn)自用應(yīng)稅消費(fèi)品應(yīng)繳納的消費(fèi)稅。應(yīng)納稅額=應(yīng)稅消費(fèi)品的不含稅銷售額×適用稅率:

02:16

02:16直接人工預(yù)算是指什么?:直接人工預(yù)算是指什么?直接人工預(yù)算是根據(jù)已知標(biāo)準(zhǔn)工資率、標(biāo)準(zhǔn)單位直接人工工時(shí)、其他直接費(fèi)用計(jì)提標(biāo)準(zhǔn)及生產(chǎn)預(yù)算等資料,對(duì)一定預(yù)算期內(nèi)人工工時(shí)的消耗和人工成本所做的經(jīng)營(yíng)預(yù)算。直接人工預(yù)算是根據(jù)生產(chǎn)預(yù)算中的預(yù)計(jì)生產(chǎn)量、標(biāo)準(zhǔn)單位或金額所確定直接人工工時(shí)、小時(shí)工資率進(jìn)行編制的。直接人工預(yù)算可以反映預(yù)算期內(nèi)人工工時(shí)的消耗水平和人工成本。直接人工預(yù)算也是以生產(chǎn)預(yù)算為基礎(chǔ)編制的。預(yù)計(jì)產(chǎn)量來自“生產(chǎn)預(yù)算”

10:33

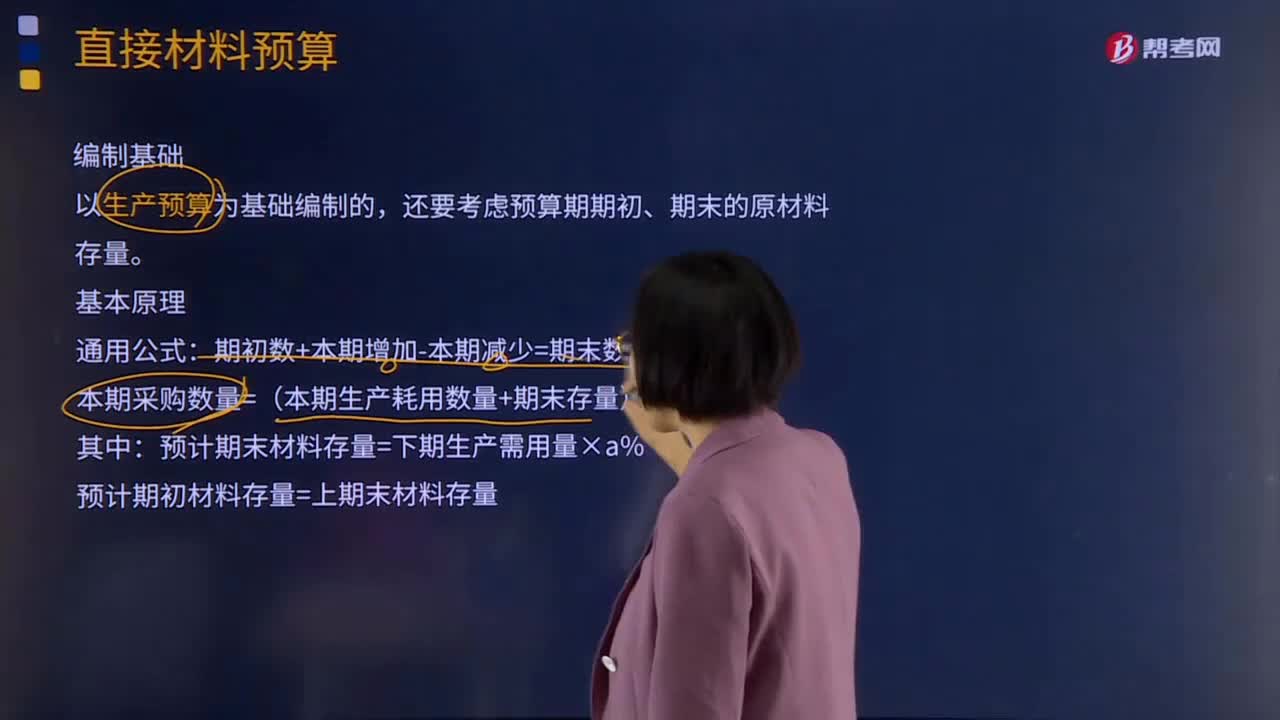

10:33什么是直接材料預(yù)算?:同時(shí)要考慮原材料存貨水平。直接材料預(yù)算的主要內(nèi)容有直接材料的單位產(chǎn)品用量、生產(chǎn)需用量、期初和期末存量等。以生產(chǎn)預(yù)算為基礎(chǔ)編制的,還要考慮預(yù)算期期初、期末的原材料存量。本期采購(gòu)數(shù)量=(本期生產(chǎn)耗用數(shù)量+期末存量)-期初存量,預(yù)計(jì)期末材料存量=下期生產(chǎn)需用量×a%,預(yù)計(jì)期初材料存量=上期末材料存量。期末材料存量通常按下期生產(chǎn)需用量的20%計(jì)算,本例假設(shè)材料采購(gòu)的貨款有50%在本季度內(nèi)付清。

10:15

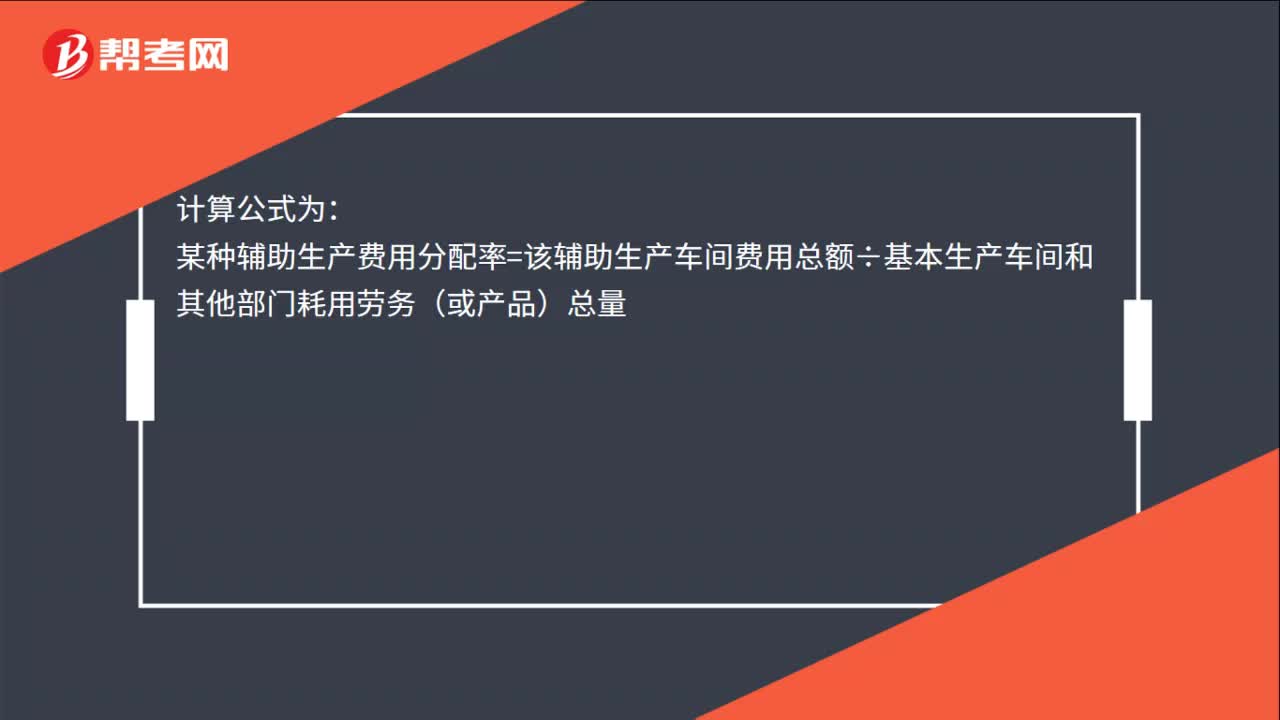

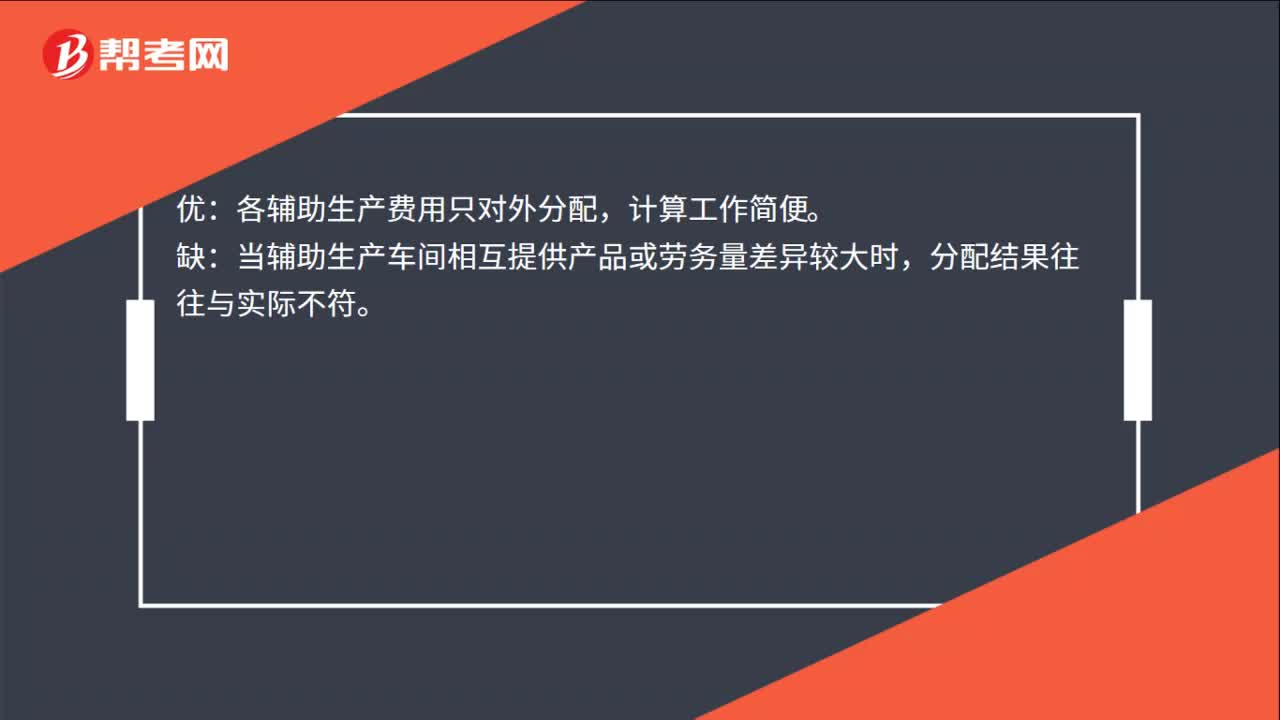

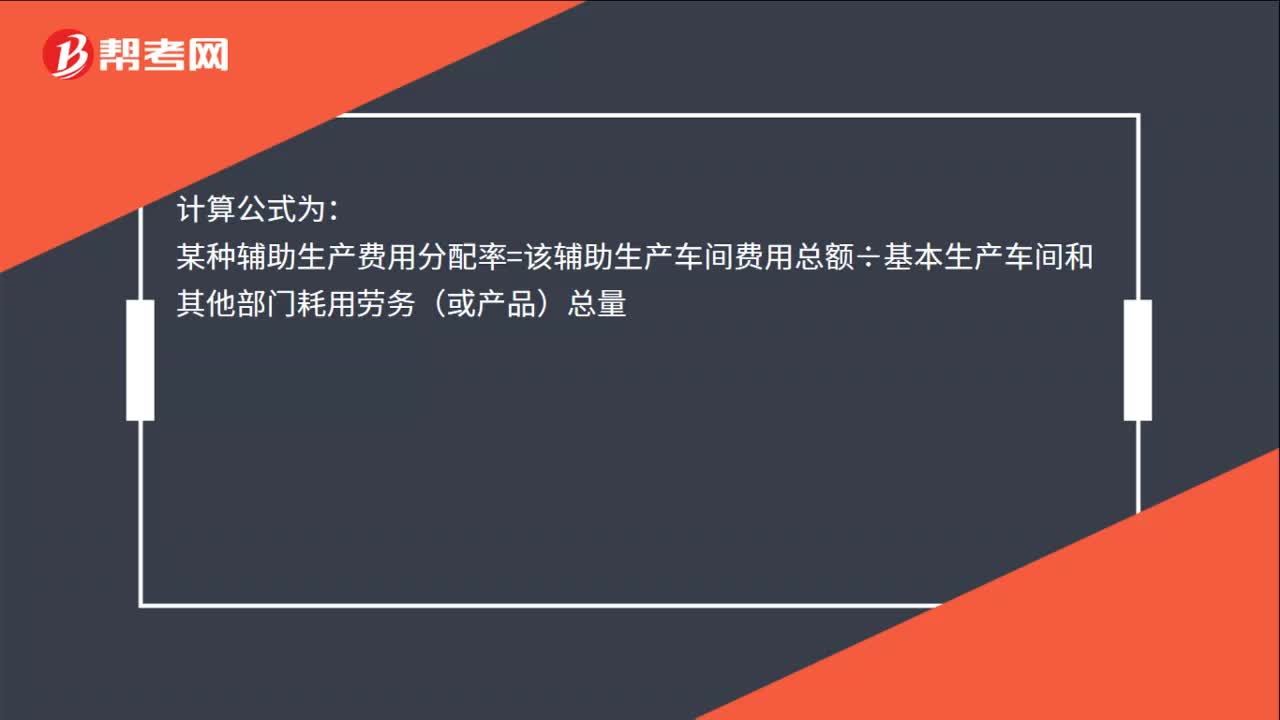

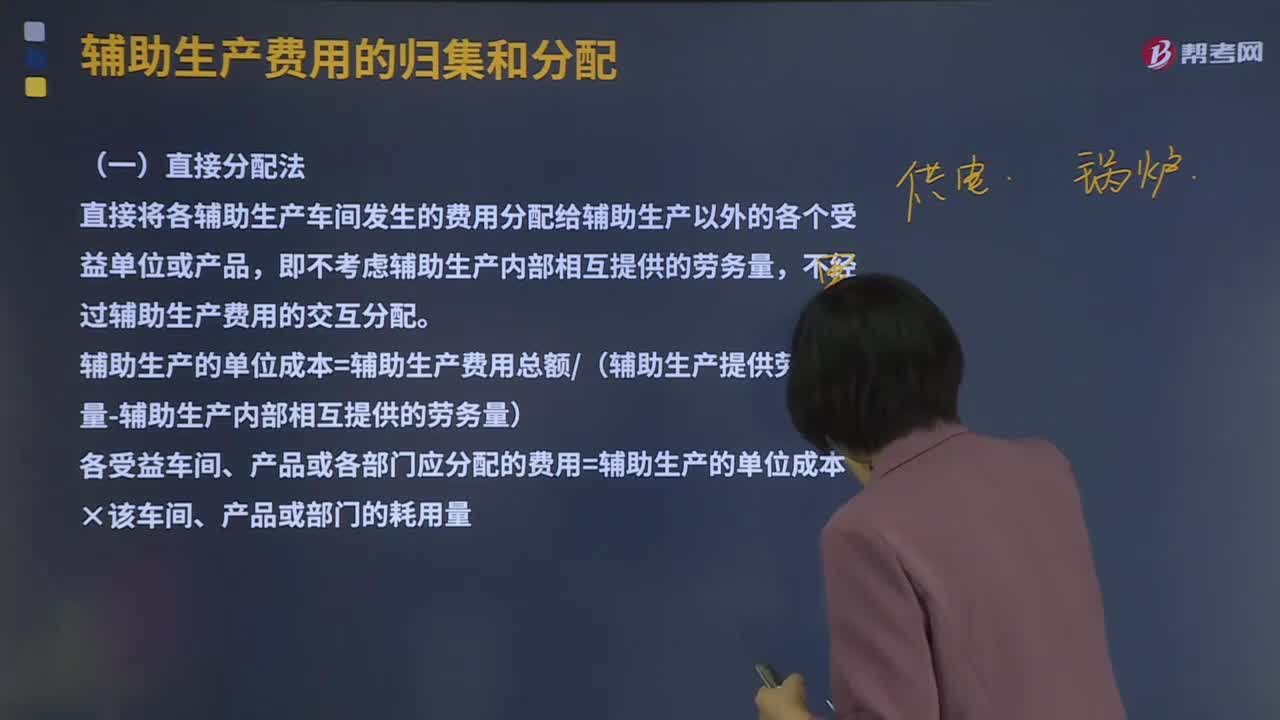

10:15輔助生產(chǎn)費(fèi)用的直接分配法是什么?:輔助生產(chǎn)費(fèi)用的直接分配法是什么?直接分配法是輔助生產(chǎn)費(fèi)用分配方法的一 種。對(duì)輔助生產(chǎn)費(fèi)用不進(jìn)行交互分配而直接在輔助生產(chǎn)車間以外各受益對(duì)象之間進(jìn)行分配。然后再根據(jù)輔助生產(chǎn)車間以外各單位的耗用量便可編出輔助生產(chǎn)費(fèi)用分配表,直接將各輔助生產(chǎn)車間發(fā)生的費(fèi)用分配給輔助生產(chǎn)以外的各個(gè)受益單位或產(chǎn)品,輔助生產(chǎn)的單位成本=輔助生產(chǎn)費(fèi)用總額(輔助生產(chǎn)提供勞務(wù)總量-輔助生產(chǎn)內(nèi)部相互提供的勞務(wù)量)。

00:52

00:52直接成本與間接成本分別指什么?:直接成本與間接成本分別指什么?依據(jù)產(chǎn)品成本按其計(jì)入成本對(duì)象的方式可將費(fèi)用劃分為直接成本和間接成本。間接成本指與成本對(duì)象相關(guān)聯(lián)的成本中不能用一種經(jīng)濟(jì)合理的方式追溯到成本對(duì)象,將成本分為直接生產(chǎn)成本與間接生產(chǎn)成本,對(duì)于直接生產(chǎn)成本一般應(yīng)從改進(jìn)生產(chǎn)工藝、降低消耗定額著手來降低產(chǎn)品成本。對(duì)于間接生產(chǎn)成本一般應(yīng)從加強(qiáng)費(fèi)用的預(yù)算管理、降低各生產(chǎn)單位的費(fèi)用總額著手來降低產(chǎn)品成本。

04:07

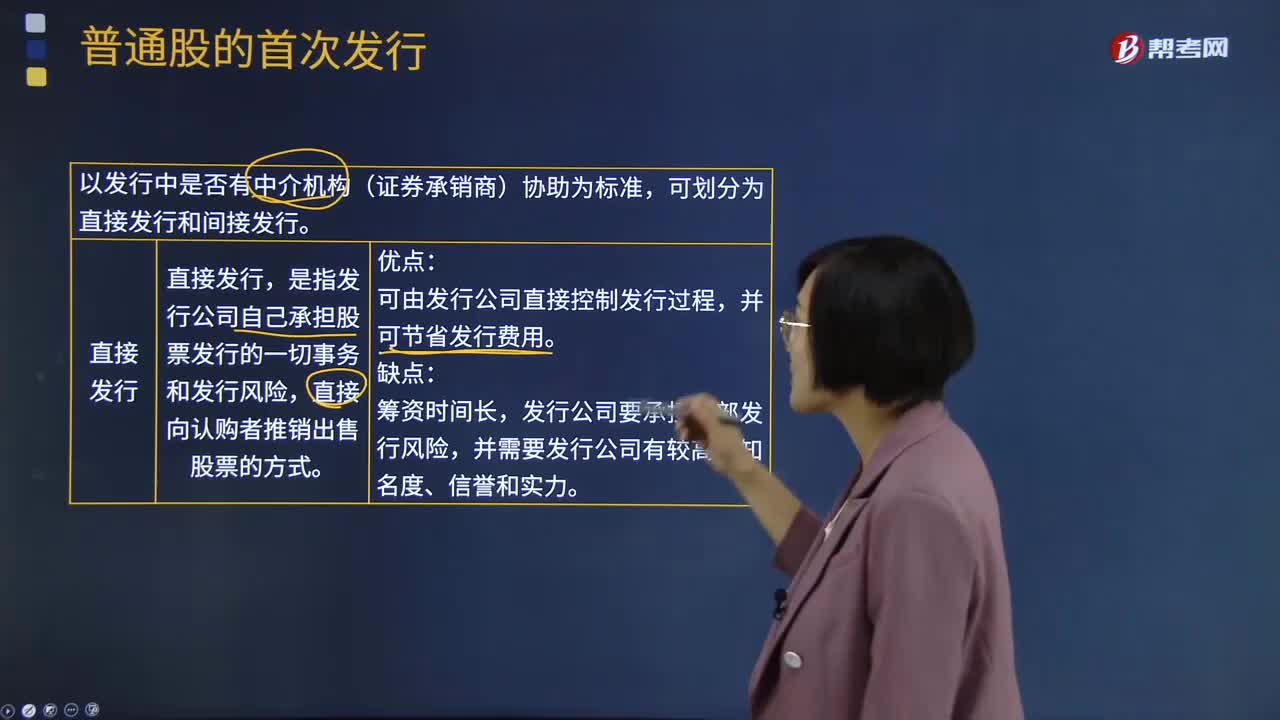

04:07什么是股票的直接發(fā)行與間接發(fā)行?:什么是股票的直接發(fā)行與間接發(fā)行?股票發(fā)行方式是指是公司通過何種途徑發(fā)行股票。股票的發(fā)行方式按發(fā)行中是否有中介機(jī)構(gòu)(證券承銷商)協(xié)助為標(biāo)準(zhǔn),是指發(fā)行公司自己承擔(dān)股票發(fā)行的一切事務(wù)和發(fā)行風(fēng)險(xiǎn),直接向認(rèn)購(gòu)者推銷出售股票的方式。可由發(fā)行公司直接控制發(fā)行過程,發(fā)行公司要承擔(dān)全部發(fā)行風(fēng)險(xiǎn),間接發(fā)行又叫委托發(fā)行,是指發(fā)行公司將股票銷售業(yè)務(wù)委托給證券經(jīng)營(yíng)機(jī)構(gòu)代理。這種銷售方式是股票發(fā)行普遍采用的方式。

00:22

00:22注冊(cè)會(huì)計(jì)師審計(jì)產(chǎn)生的直接原因是什么?:注冊(cè)會(huì)計(jì)師審計(jì)產(chǎn)生的直接原因是什么?注冊(cè)會(huì)計(jì)師審計(jì)是商品經(jīng)濟(jì)發(fā)展到一定階段的產(chǎn)物,其產(chǎn)生的直接原因是財(cái)產(chǎn)所有權(quán)與經(jīng)營(yíng)權(quán)的分離。

00:30

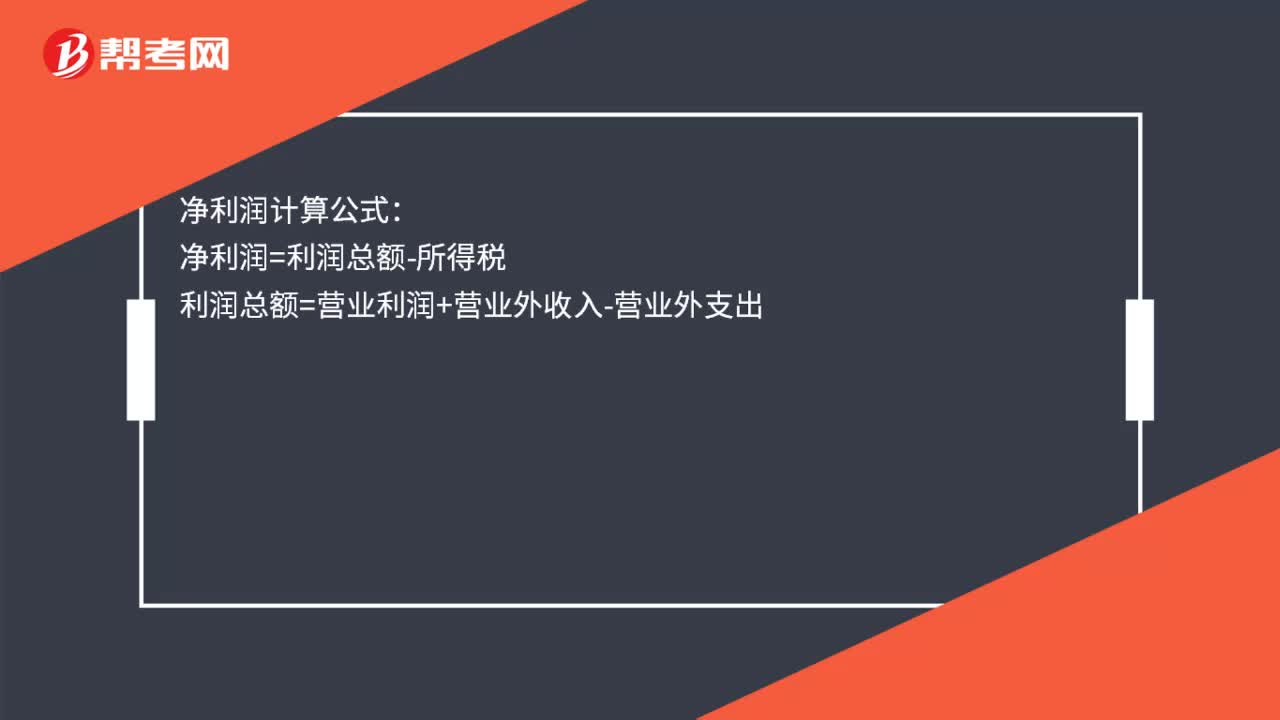

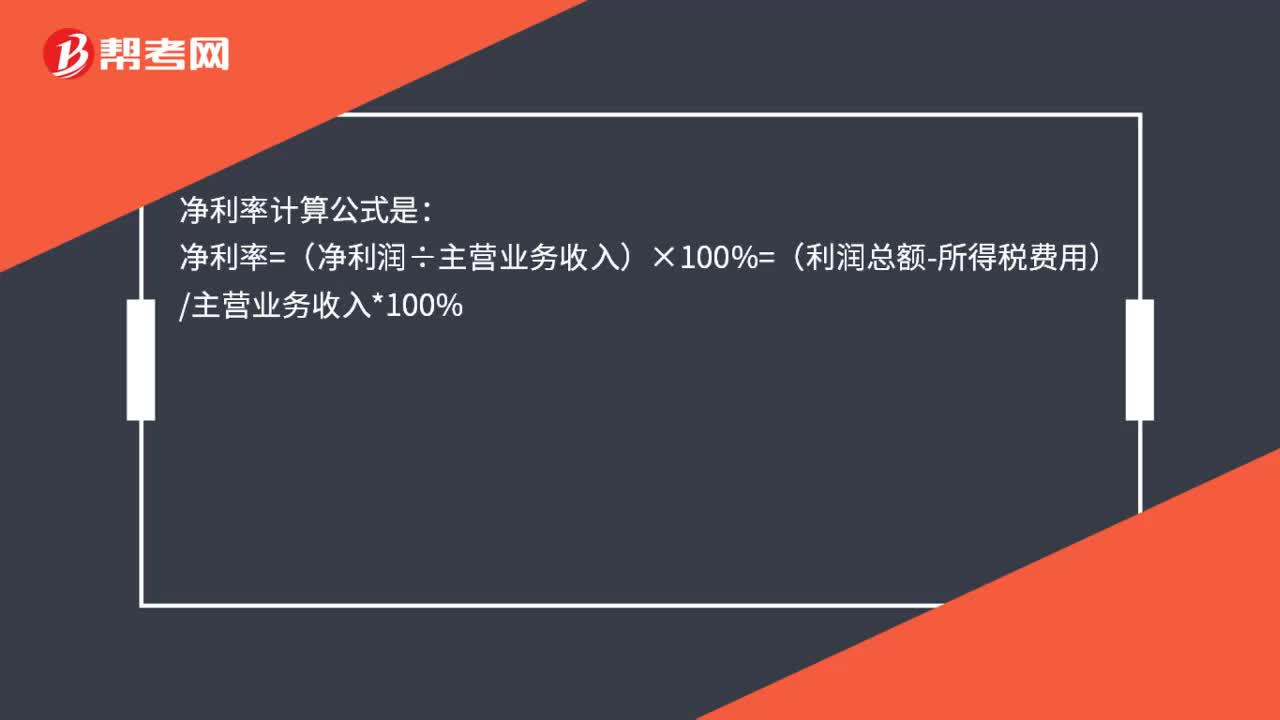

00:30杜邦分析法核心公式是什么?:杜邦分析法核心公式是什么??jī)糍Y產(chǎn)收益率=總資產(chǎn)報(bào)酬率×權(quán)益乘數(shù);總資產(chǎn)報(bào)酬率=銷售凈利潤(rùn)率×資產(chǎn)周轉(zhuǎn)率;凈資產(chǎn)收益率=銷售凈利率×資產(chǎn)周轉(zhuǎn)率×權(quán)益乘數(shù)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日