-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:29

00:29

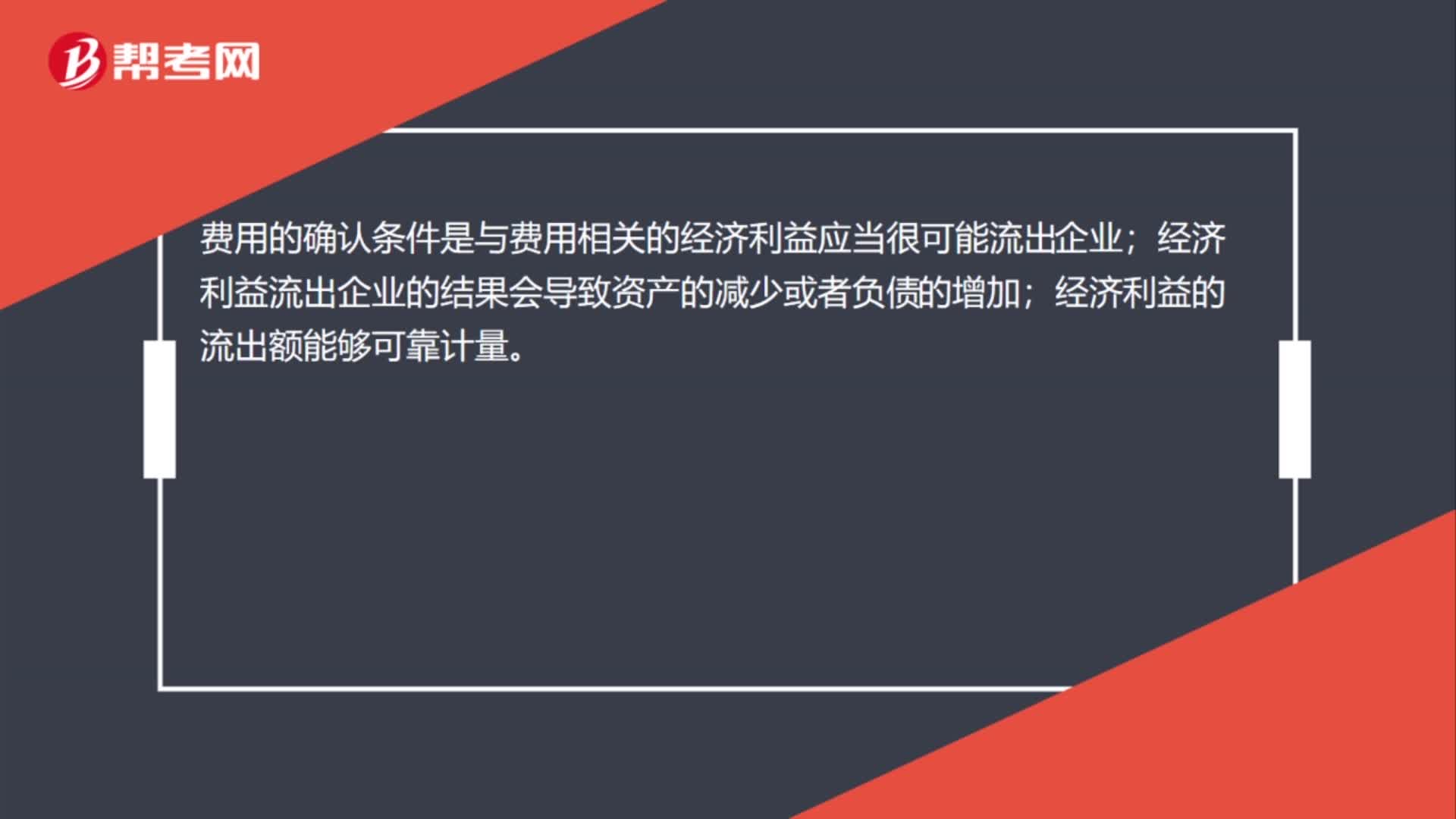

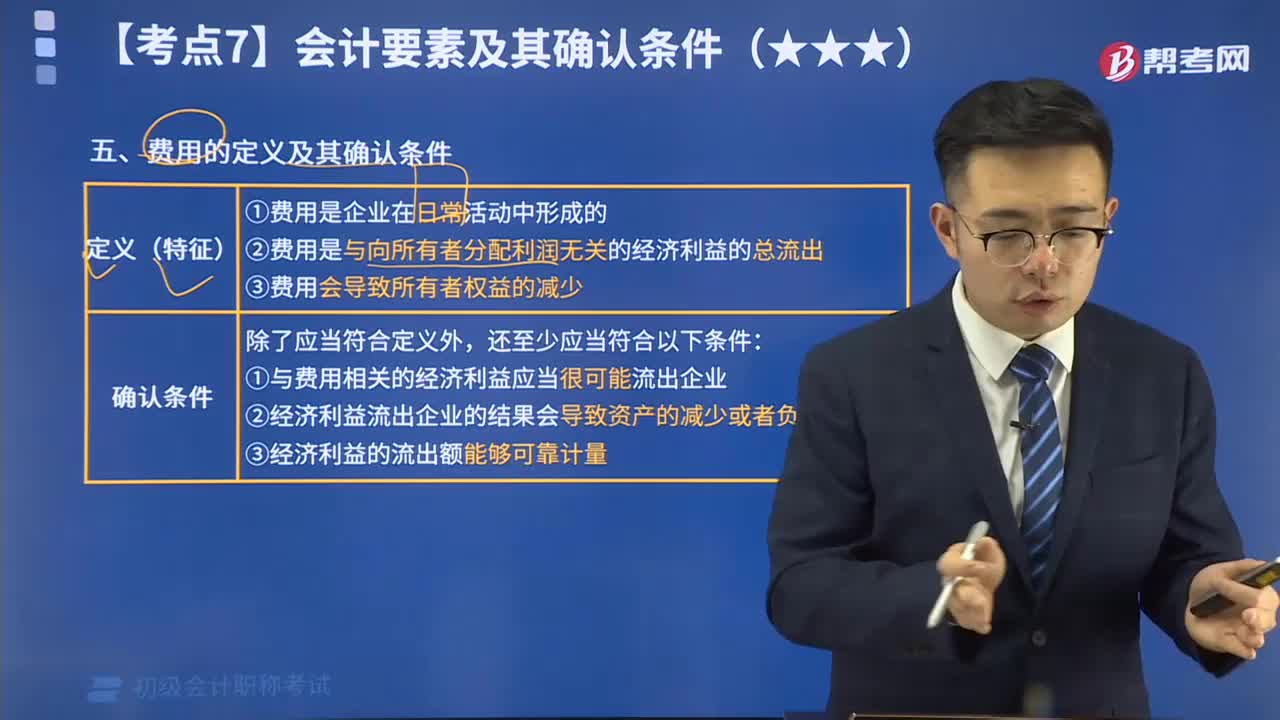

費(fèi)用的確認(rèn)條件是什么?:費(fèi)用的確認(rèn)條件是什么?費(fèi)用的確認(rèn)條件是與費(fèi)用相關(guān)的經(jīng)濟(jì)利益應(yīng)當(dāng)很可能流出企業(yè);經(jīng)濟(jì)利益流出企業(yè)的結(jié)果會(huì)導(dǎo)致資產(chǎn)的減少或者負(fù)債的增加;經(jīng)濟(jì)利益的流出額能夠可靠計(jì)量。

00:23

00:23

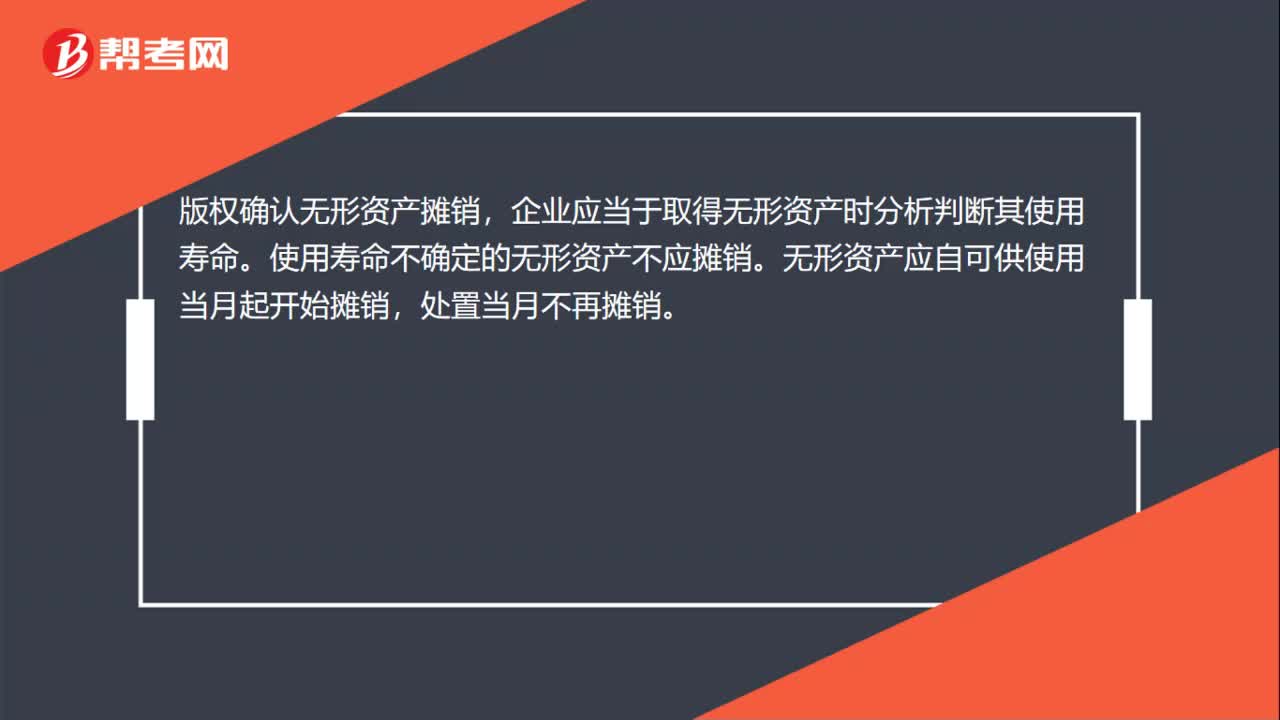

版權(quán)確認(rèn)無(wú)形資產(chǎn)怎么攤銷?:版權(quán)確認(rèn)無(wú)形資產(chǎn)攤銷,企業(yè)應(yīng)當(dāng)于取得無(wú)形資產(chǎn)時(shí)分析判斷其使用壽命。使用壽命不確定的無(wú)形資產(chǎn)不應(yīng)攤銷。無(wú)形資產(chǎn)應(yīng)自可供使用當(dāng)月起開始攤銷,處置當(dāng)月不再攤銷。

00:39

00:39

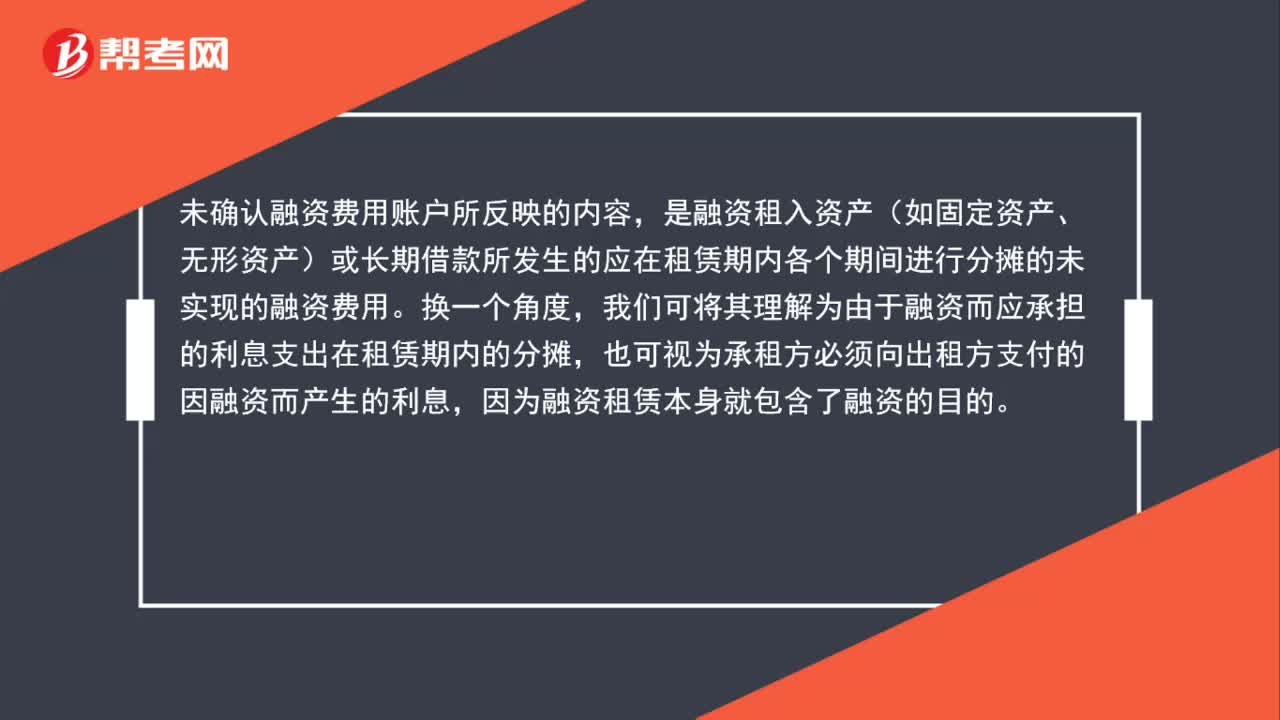

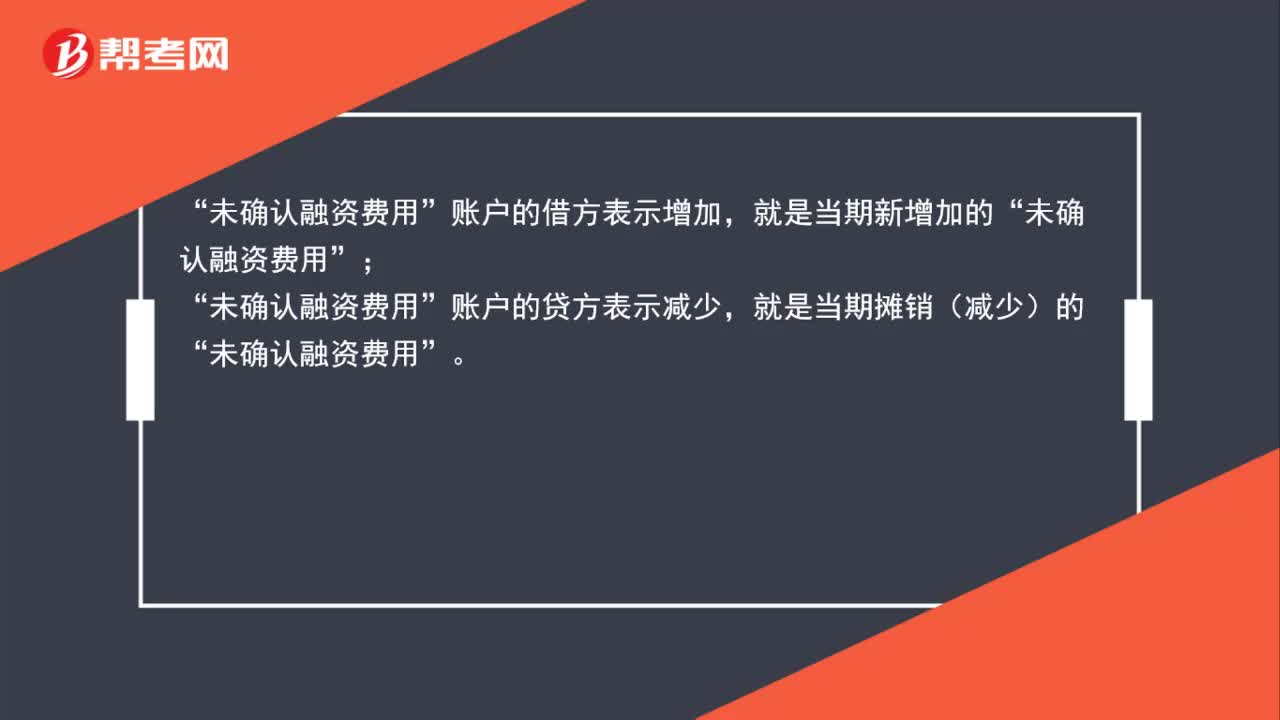

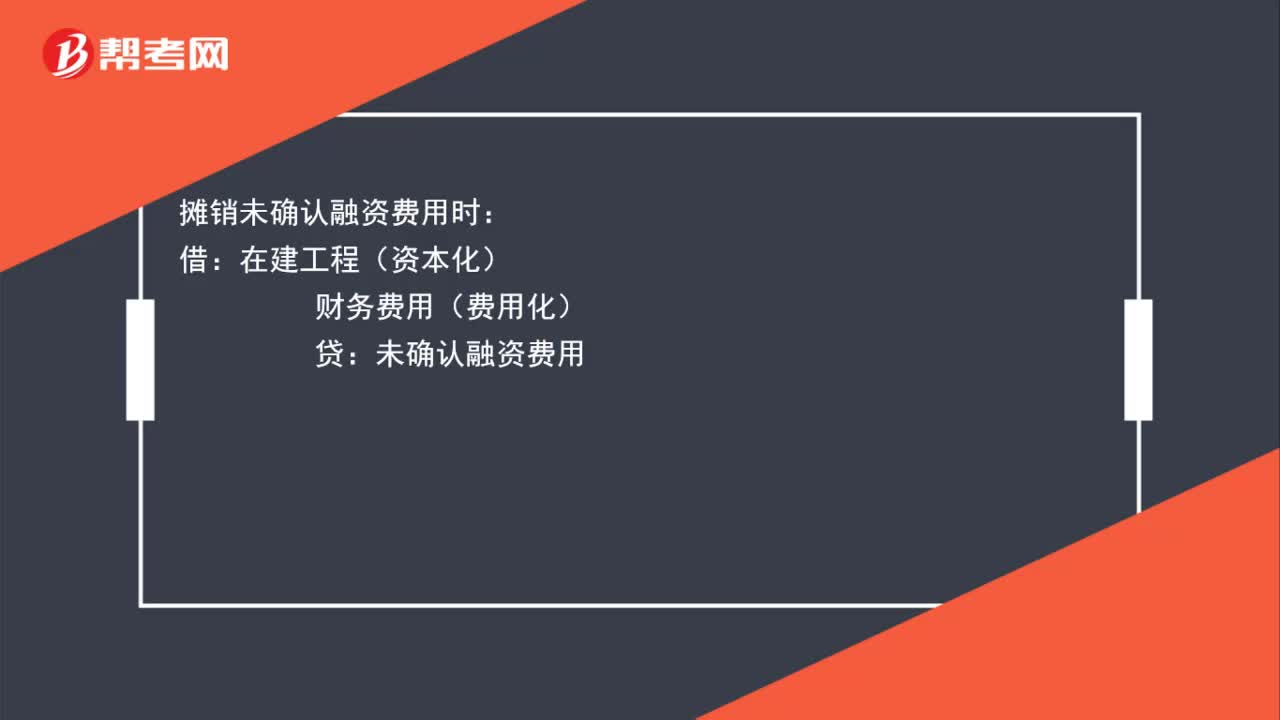

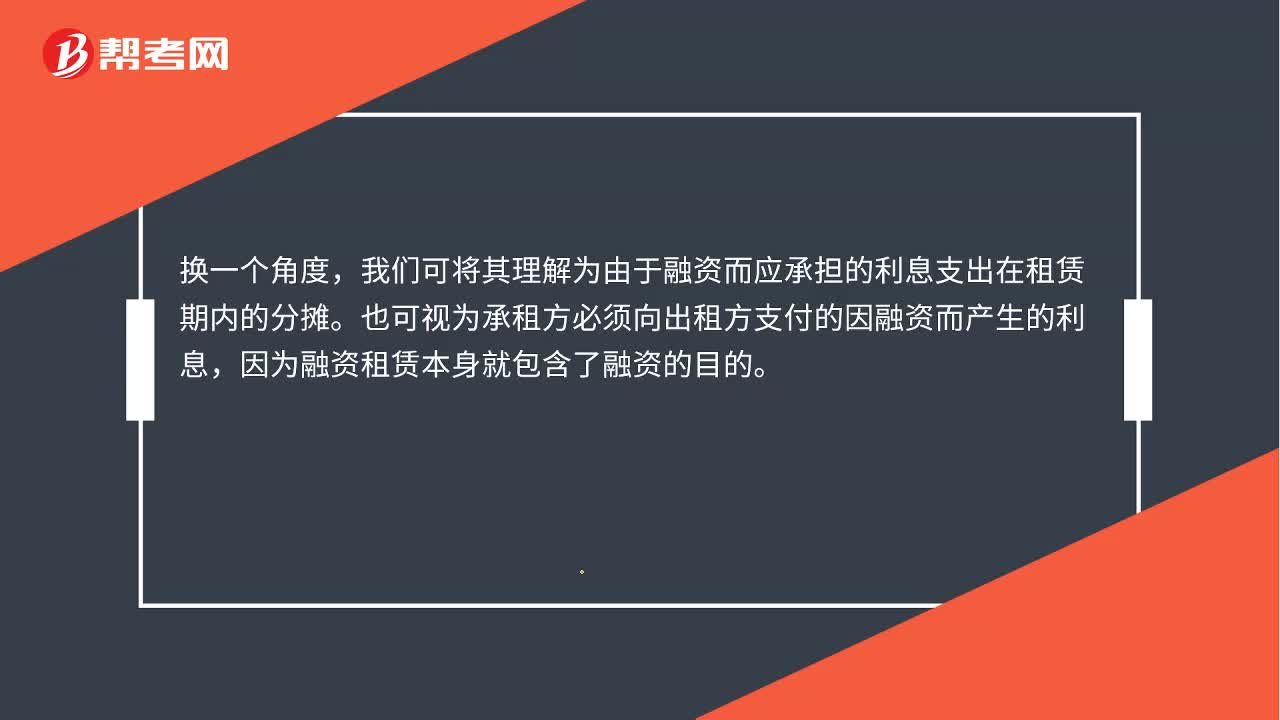

未確認(rèn)融資費(fèi)用是什么?:未確認(rèn)融資費(fèi)用是什么?未確認(rèn)融資費(fèi)用是指融資租入資產(chǎn)(如固定資產(chǎn)、無(wú)形資產(chǎn))或長(zhǎng)期借款所發(fā)生的應(yīng)在租賃期內(nèi)各個(gè)期間進(jìn)行分?jǐn)偟奈磳?shí)現(xiàn)的融資費(fèi)用。換一個(gè)角度,我們可將其理解為由于融資而應(yīng)承擔(dān)的利息支出在租賃期內(nèi)的分?jǐn)偂R部梢暈槌凶夥奖仨毾虺鲎夥街Ц兜囊蛉谫Y而產(chǎn)生的利息,因?yàn)槿谫Y租賃本身就包含了融資的目的。

01:11

01:11

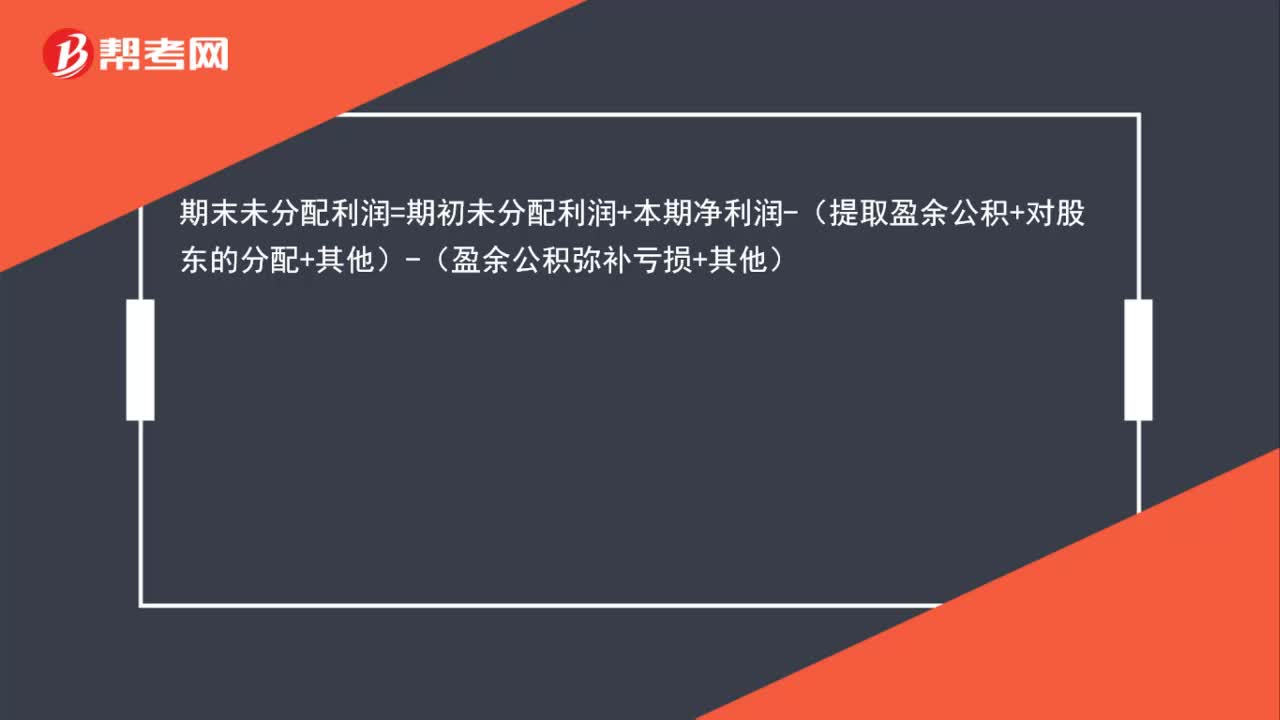

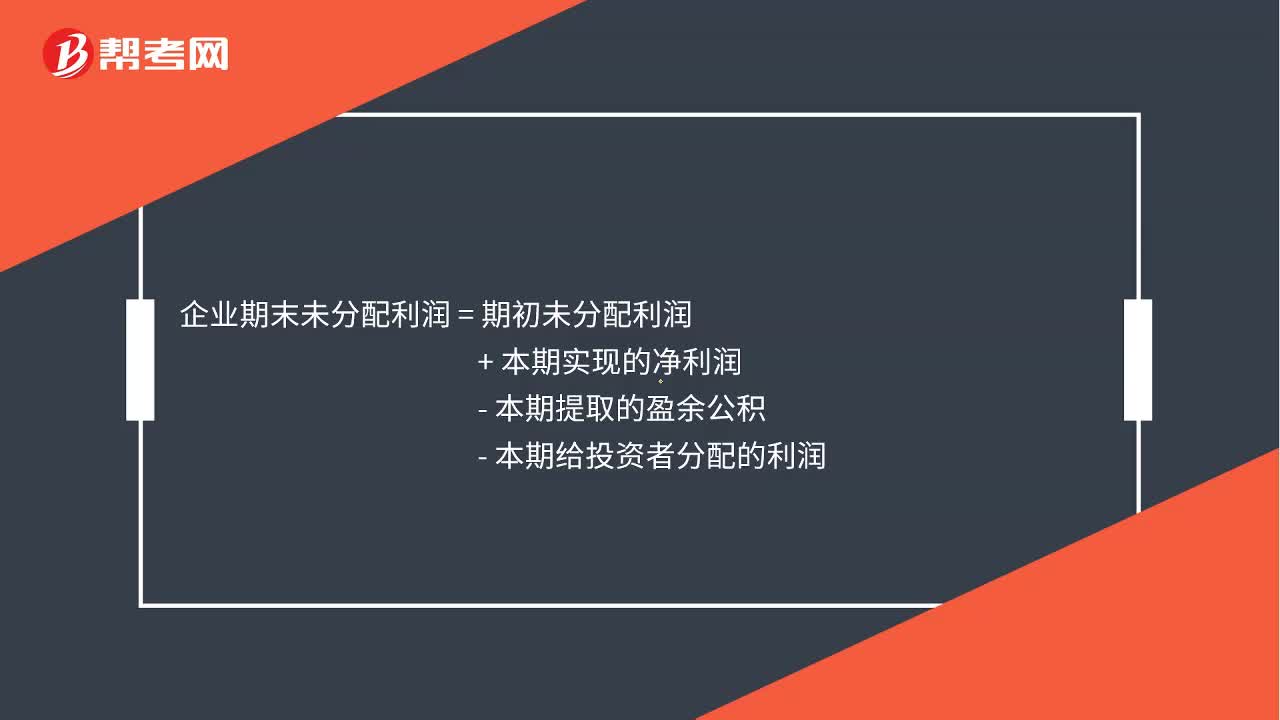

未分配利潤(rùn)怎么算?:未分配利潤(rùn)怎么算?未分配利潤(rùn)是指企業(yè)實(shí)現(xiàn)的凈利潤(rùn)經(jīng)過彌補(bǔ)虧損、提取盈余公積和向投資者分配利潤(rùn)后留存在企業(yè)的歷年結(jié)存的利潤(rùn)。相對(duì)于所有者權(quán)益的其他部分來(lái)說,企業(yè)對(duì)于未分配利潤(rùn)的使用有較大的自主權(quán),受國(guó)家法律法規(guī)的限制少。企業(yè)期末未分配利潤(rùn)=期初未分配利潤(rùn)+本期實(shí)現(xiàn)的凈利潤(rùn)-本期提取的盈余公積-本期給投資者分配的利潤(rùn),企業(yè)還應(yīng)將”科目的本年累計(jì)余額轉(zhuǎn)入”利潤(rùn)分配——未分配利潤(rùn)。科目中:本年利潤(rùn)貸或借

00:24

00:24

未確認(rèn)融資費(fèi)用屬于什么科目?:未確認(rèn)融資費(fèi)用屬于什么科目?未確認(rèn)融資費(fèi)用屬于負(fù)債類科目。未確認(rèn)融資費(fèi)用是指最低租賃付款額—最低租賃付款額的現(xiàn)值。2006年新會(huì)計(jì)準(zhǔn)則,將未確認(rèn)融資費(fèi)用,由資產(chǎn)類科目轉(zhuǎn)變?yōu)樨?fù)債類科目。

00:22

00:22

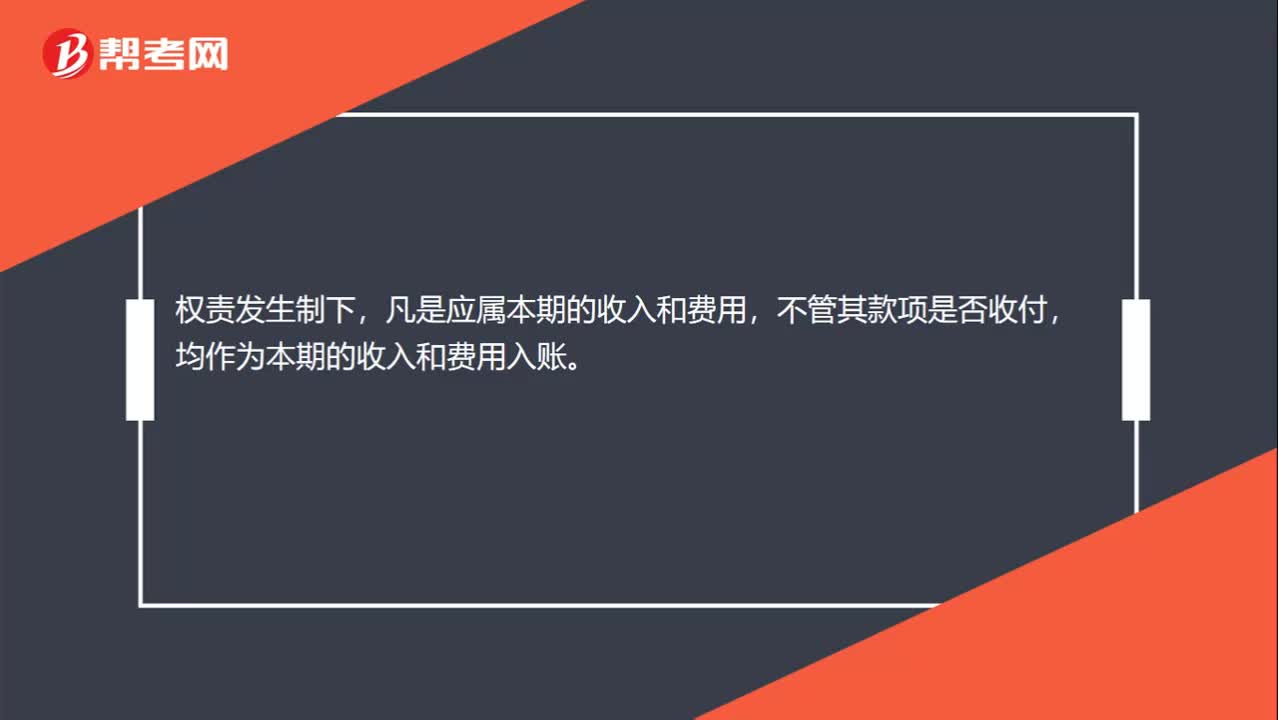

權(quán)責(zé)發(fā)生制下確認(rèn)本期收入和費(fèi)用的標(biāo)準(zhǔn)是什么?:權(quán)責(zé)發(fā)生制下確認(rèn)本期收入和費(fèi)用的標(biāo)準(zhǔn)是什么?權(quán)責(zé)發(fā)生制下,凡是應(yīng)屬本期的收入和費(fèi)用,不管其款項(xiàng)是否收付,均作為本期的收入和費(fèi)用入賬。

03:17

03:17

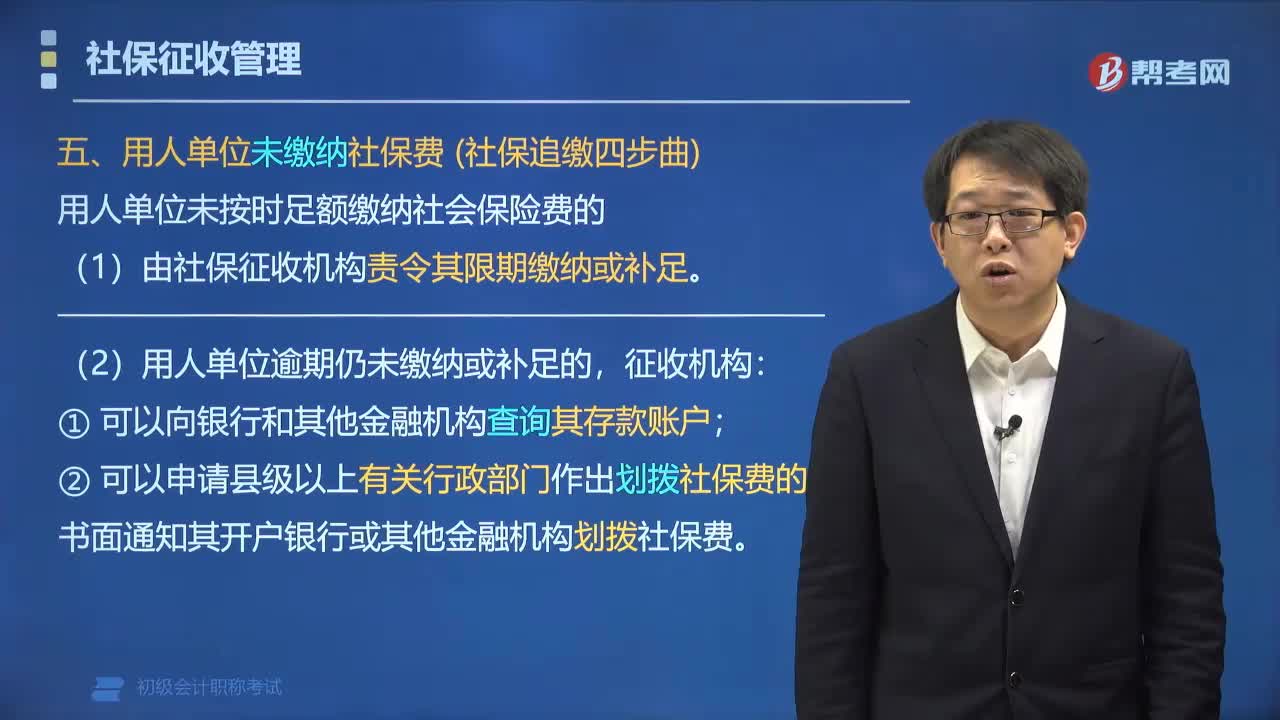

用人單位未繳納社保費(fèi)應(yīng)該怎么做?:用人單位未按時(shí)足額繳納社會(huì)保險(xiǎn)費(fèi)應(yīng)該:(1)由社保征收機(jī)構(gòu)責(zé)令其限期繳納或補(bǔ)足。(3)單位賬戶余額少于應(yīng)繳納社保費(fèi),(4)單位未足額繳納社保費(fèi)且未提供擔(dān)保的。征收機(jī)構(gòu)可以申請(qǐng)法院扣押、查封、拍賣其價(jià)值相當(dāng)于應(yīng)當(dāng)繳納社保費(fèi)的財(cái)產(chǎn):用人單位未繳納社保費(fèi)(社保追繳四步曲),屬于用人單位不按時(shí)足額繳納社會(huì)保險(xiǎn)費(fèi)應(yīng)當(dāng)承擔(dān)的法律后果有( ),C. 用人單位逾期仍未繳納或者補(bǔ)足社會(huì)保險(xiǎn)費(fèi)的

01:08

01:08

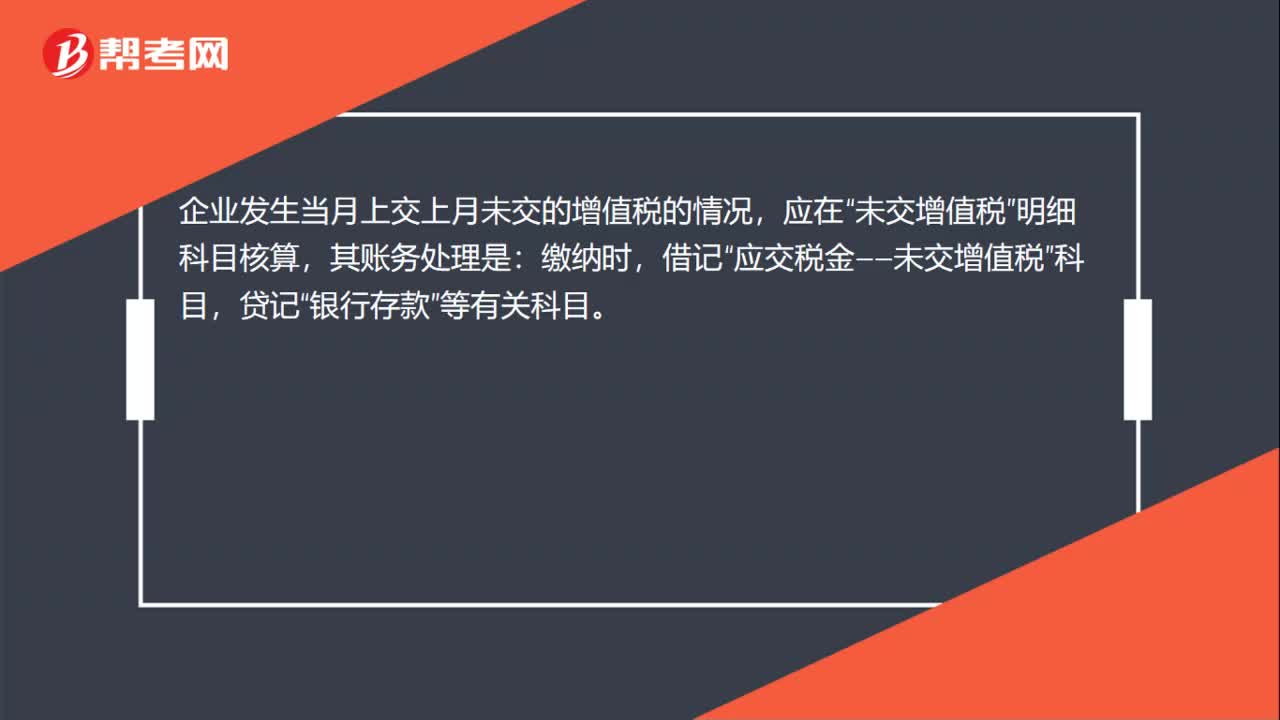

未交增值稅怎么算?:未交增值稅怎么算?未交增值稅的核算:未交增值稅明細(xì)科目核算一般納稅人。明細(xì)科目轉(zhuǎn)入的未交增值稅額。月份終了自“應(yīng)交增值稅”明細(xì)科目轉(zhuǎn)入的多交增值稅額也在“企業(yè)發(fā)生當(dāng)月上交上月未交的增值稅的情況,未交增值稅”明細(xì)科目核算,其賬務(wù)處理是:繳納時(shí),借記“應(yīng)交稅金——未交增值稅”貸記“銀行存款”等有關(guān)科目。未交增值稅明細(xì)科目期末可無(wú)余額,也可能有余額,可能是貸方余額,也可能是借方余額。

06:10

06:10

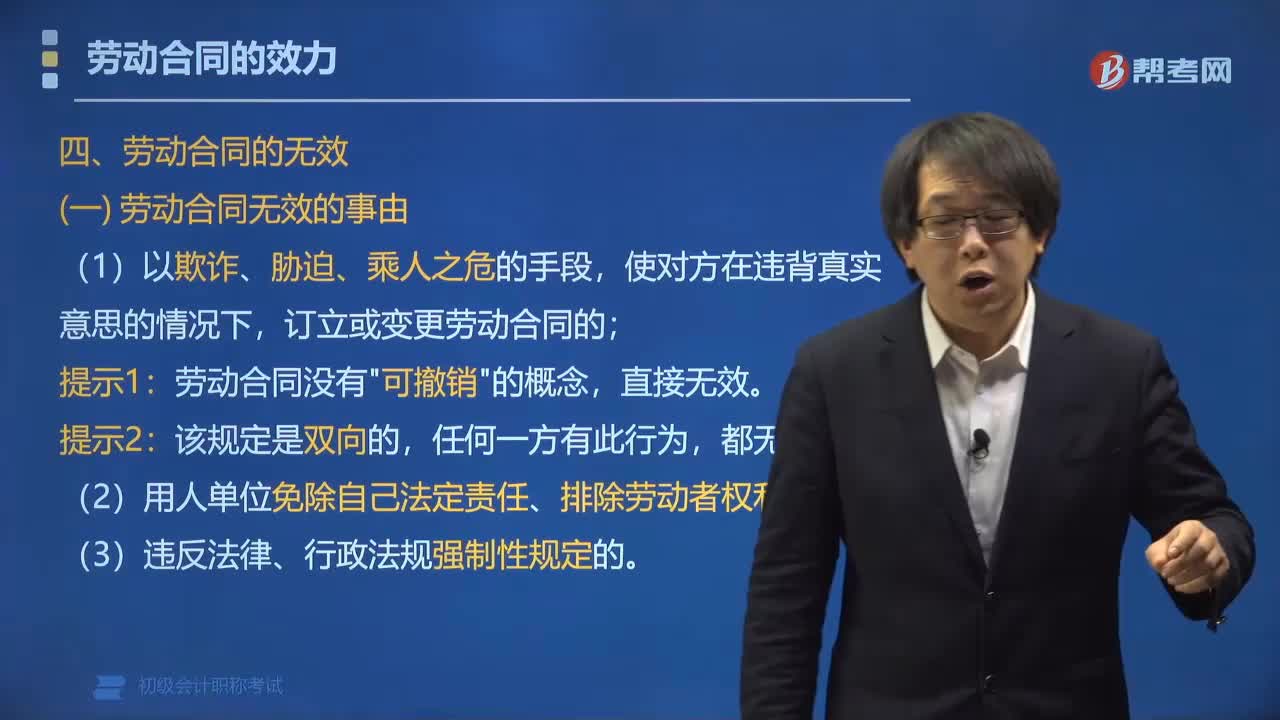

怎樣確認(rèn)無(wú)效勞動(dòng)合同?:怎樣確認(rèn)無(wú)效勞動(dòng)合同?下列勞動(dòng)合同無(wú)效或者部分無(wú)效:勞動(dòng)合同沒有"可撤銷"的概念,(2)用人單位免除自己法定責(zé)任、排除勞動(dòng)者權(quán)利。(一)勞動(dòng)合同無(wú)效的性質(zhì),無(wú)效的勞動(dòng)合同,從訂立時(shí)起就沒有法律約束力,勞動(dòng)合同部分無(wú)效:(二)勞動(dòng)合同無(wú)效的法律后果,勞動(dòng)合同被確認(rèn)無(wú)效的。【例題?單選題】根據(jù)勞動(dòng)合同法律制度的規(guī)定,下列關(guān)于無(wú)效勞動(dòng)合同法律后果的表述中,A.無(wú)效勞動(dòng)合同從訂立時(shí)起就沒有法律約束力“

01:24

01:24

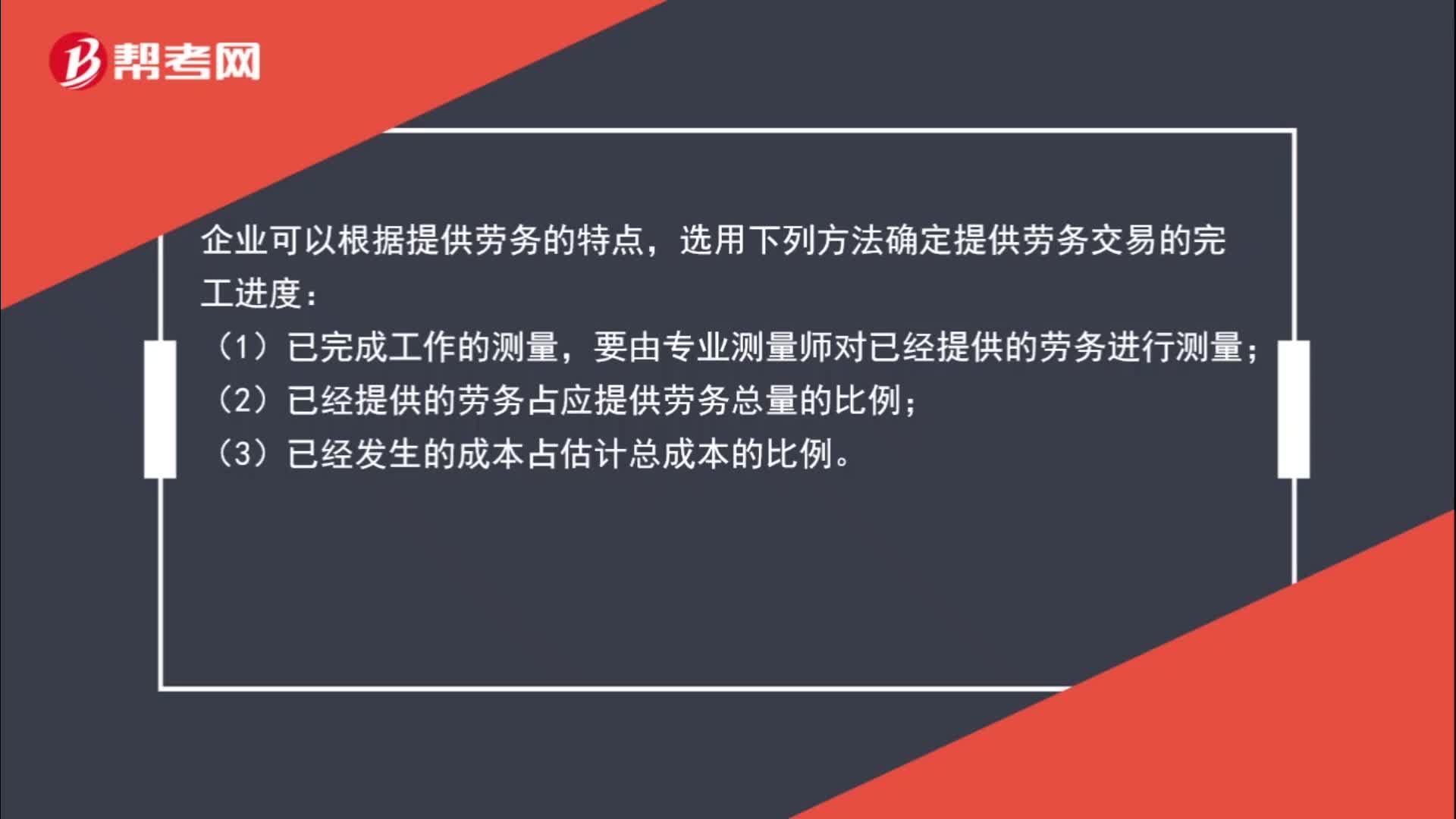

怎么確認(rèn)提供勞務(wù)收入?:怎么確認(rèn)提供勞務(wù)收入?勞務(wù)的開始和完成分屬不同的會(huì)計(jì)期間,且在資產(chǎn)負(fù)債表日能對(duì)提供勞務(wù)交易的結(jié)果作出可靠估計(jì)的,應(yīng)按完工百分比法確認(rèn)提供勞務(wù)收入。企業(yè)可以根據(jù)提供勞務(wù)的特點(diǎn),選用下列方法確定提供勞務(wù)交易的完工進(jìn)度:(1)已完成工作的測(cè)量,要由專業(yè)測(cè)量師對(duì)已經(jīng)提供的勞務(wù)進(jìn)行測(cè)量;(2)已經(jīng)提供的勞務(wù)占應(yīng)提供勞務(wù)總量的比例;(3)已經(jīng)發(fā)生的成本占估計(jì)總成本的比例。

00:31

00:31

初級(jí)會(huì)計(jì)報(bào)名怎么現(xiàn)場(chǎng)確認(rèn)?:初級(jí)會(huì)計(jì)報(bào)名怎么現(xiàn)場(chǎng)確認(rèn)?初級(jí)會(huì)計(jì)職稱考試采用的是現(xiàn)場(chǎng)審核的方式,考生在網(wǎng)上報(bào)名系統(tǒng)報(bào)名。完成報(bào)名之后考生攜帶經(jīng)所在單位簽署意見加蓋公章的報(bào)名信息表、本人學(xué)歷證書、有效居民身份證明等材料原件,到指定報(bào)名點(diǎn)進(jìn)行現(xiàn)場(chǎng)確認(rèn)資格審查并交費(fèi)。

04:46

04:46

帶你理解什么是費(fèi)用的定義及其確認(rèn)條件?:費(fèi)用的定義是指企業(yè)在日常活動(dòng)中發(fā)生的、會(huì)導(dǎo)致所有者權(quán)益減少的、與向所有者分配利潤(rùn)無(wú)關(guān)的經(jīng)濟(jì)利益的總流出。費(fèi)用是企業(yè)在日常活動(dòng)中形成的;費(fèi)用是與向所有者分配利潤(rùn)無(wú)關(guān)的經(jīng)濟(jì)利益的總流出;費(fèi)用會(huì)導(dǎo)致所有者權(quán)益的減少。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日