下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:10

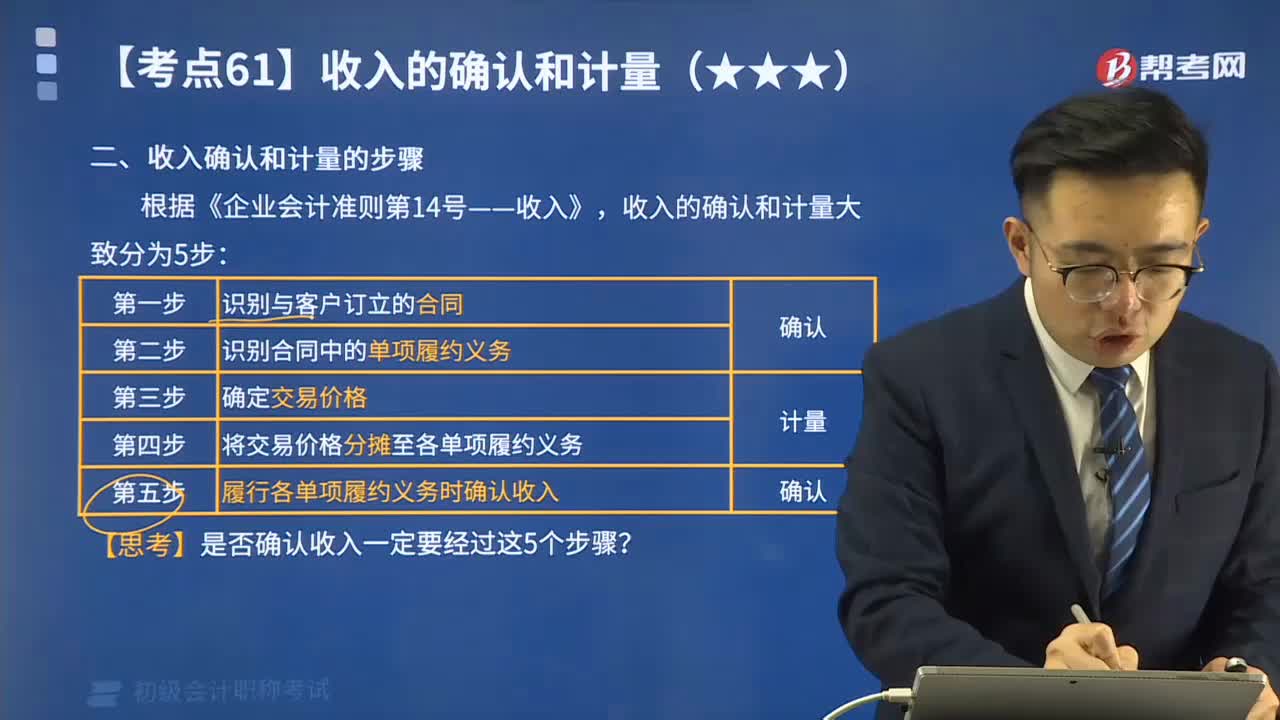

02:10速記收入確認和計量的步驟有哪些?:收入確認和計量的步驟有哪些?根據(jù)《企業(yè)會計準則第14號——收入》,收入的確認和計量大致分為5步:識別與客戶訂立的合同;識別合同中的單項履約義務;確定交易價格;將交易價格分攤至各單項履約義務;第五步,履行各單項履約義務時確認收入。【思考】是否確認收入一定要經過這5個步驟?

00:34

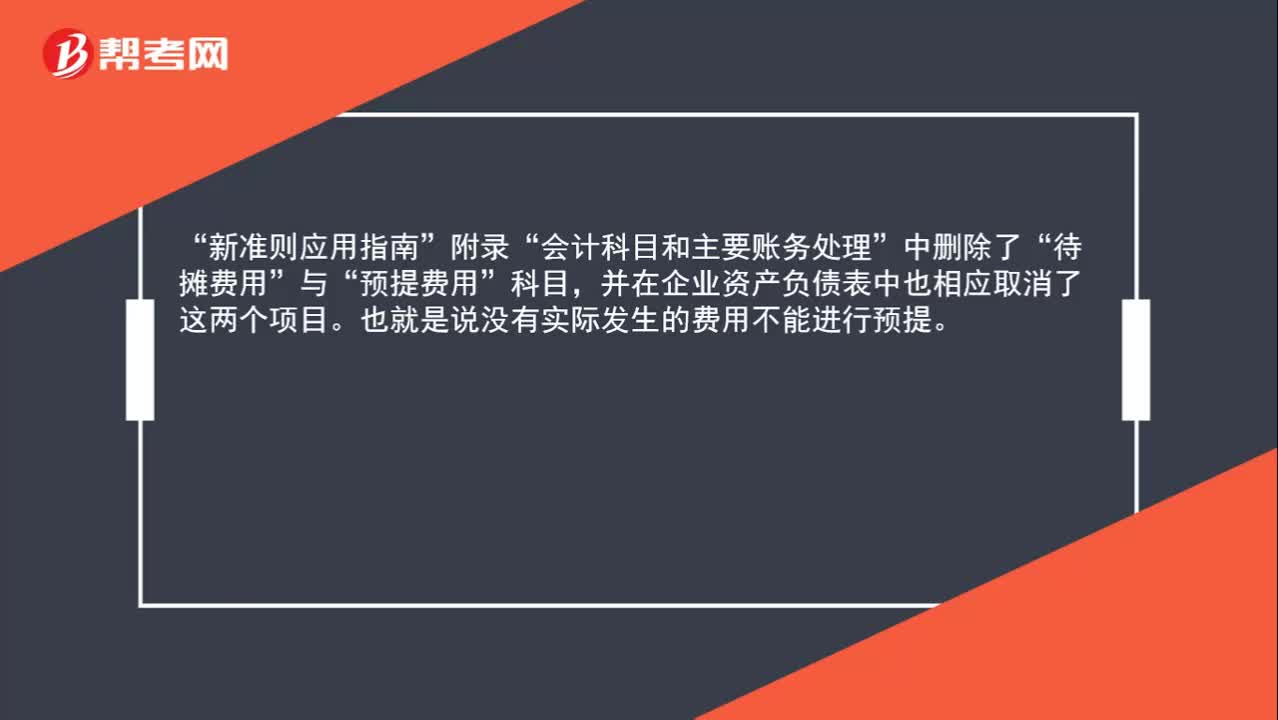

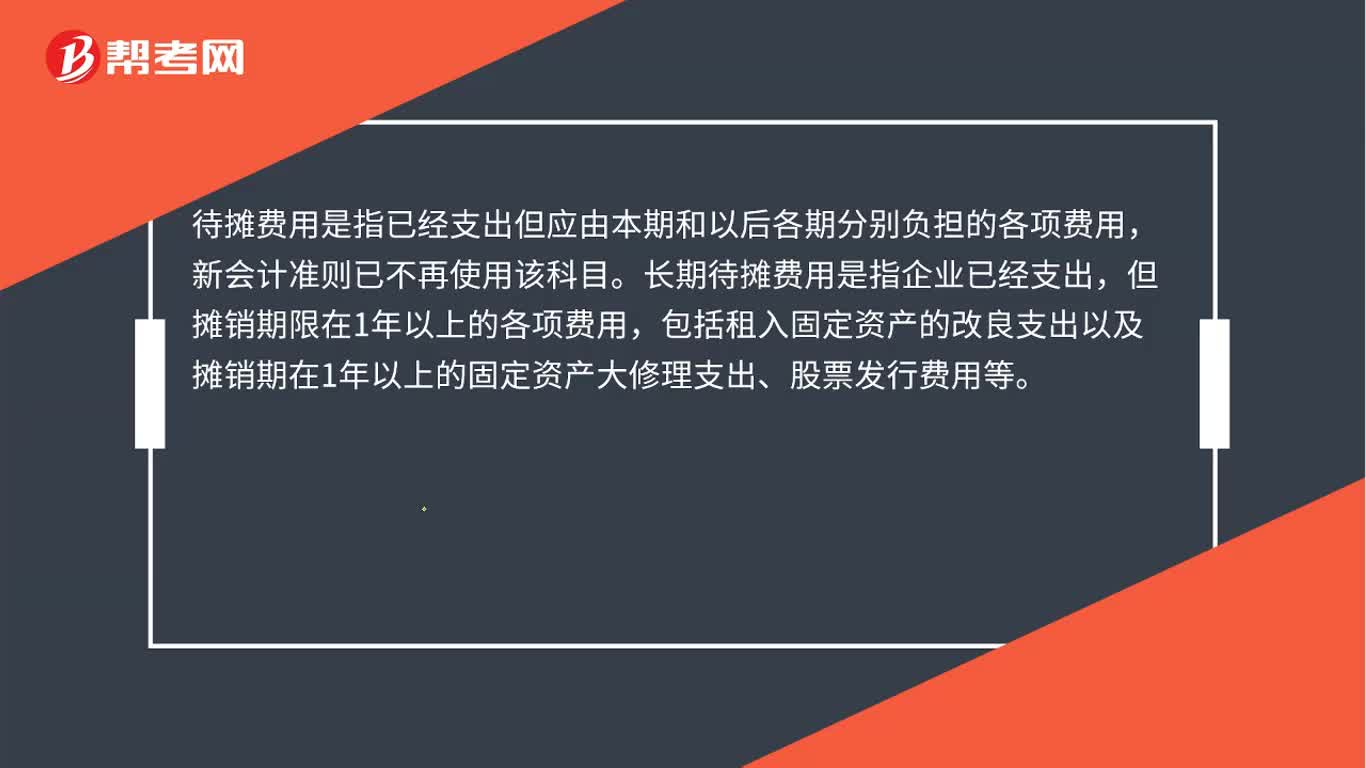

00:34待攤費用和長期待攤費用是什么?:待攤費用和長期待攤費用是什么?待攤費用是指已經支出但應由本期和以后各期分別負擔的各項費用,新會計準則已不再使用該科目。長期待攤費用是指企業(yè)已經支出,但攤銷期限在1年以上的各項費用,包括租入固定資產的改良支出以及攤銷期在1年以上的固定資產大修理支出、股票發(fā)行費用等。

10:04

10:04已經發(fā)出商品但不能確認收入的賬務應該如何處理?:已經發(fā)出商品但不能確認收入的賬務應該如何處理?企業(yè)向客戶轉讓商品的對價未達到“甲公司按不含增值稅的銷售價格的10%向乙公司支付手續(xù)費,而應當在乙公司將W商品銷售給最終客戶時確認收入:甲公司收到乙公司開具的代銷清單時:企業(yè)應當在客戶取得相關商品控制權時確認收入,B.客戶就該商品附有現(xiàn)時付款義務。D.客戶已取得該商品所有權上的主要風險和報酬A.企業(yè)與客戶簽訂交款提貨合同

06:41

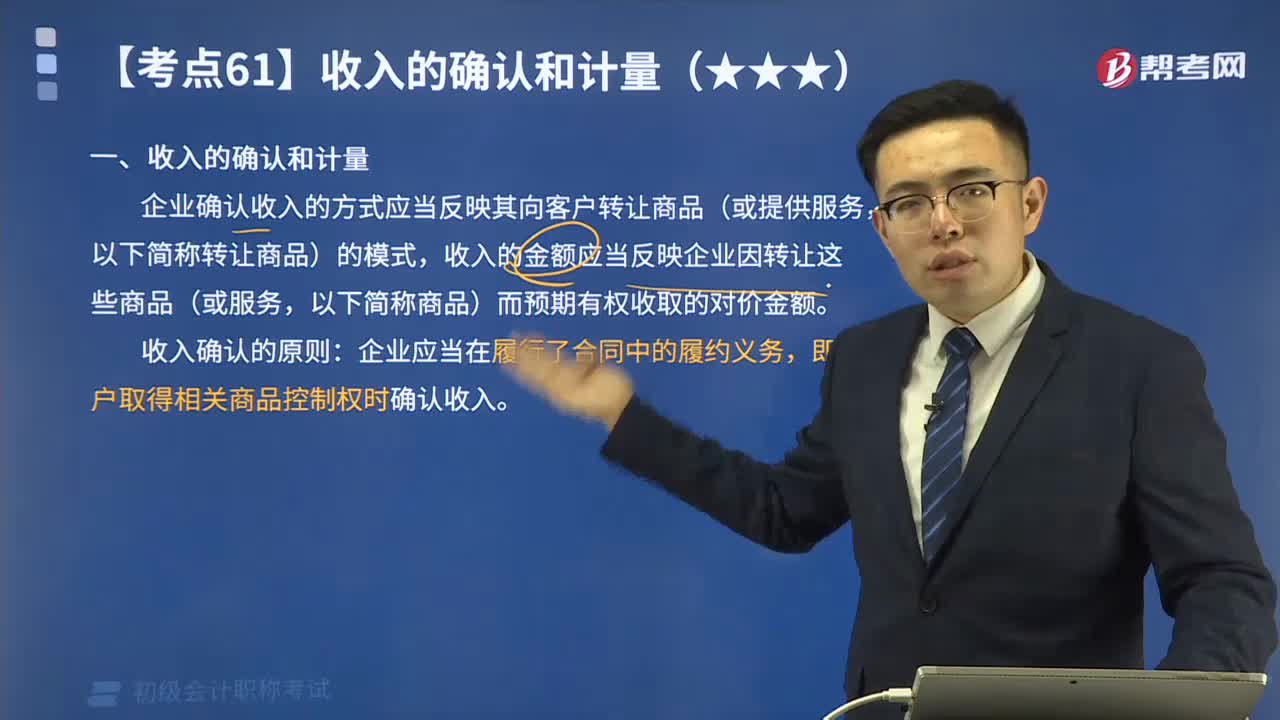

06:416分鐘速記什么是收入的確認和計量?:企業(yè)確認收入的方式應當反映其向客戶轉讓商品(或提供服務,收入的金額應當反映企業(yè)因轉讓這些商品(或服務,以下簡稱商品)而預期有權收取的對價金額。即客戶取得相關商品控制權時確認收入。即客戶是否取得了相關商品的控制權以及何時取得該控制權。【提示】本章的收入不涉及企業(yè)對外出租資產收取的租金、進行債權投資收取的利息、進行股權投資取得的現(xiàn)金股利、保險合同取得的保費收入等。C.銷售產品取得的收入;

00:25

00:25不符合收入確認條件為什么還把增值稅確認為應收賬款?:不符合收入確認條件為什么還把增值稅確認為應收賬款?不符合收入確認條件,那么在會計上是不能確認收入的,但是稅法不認,它認為銷售了就要交稅,所以這塊雖然不能確認收入,但是需要確認增值稅銷項稅額。

00:27

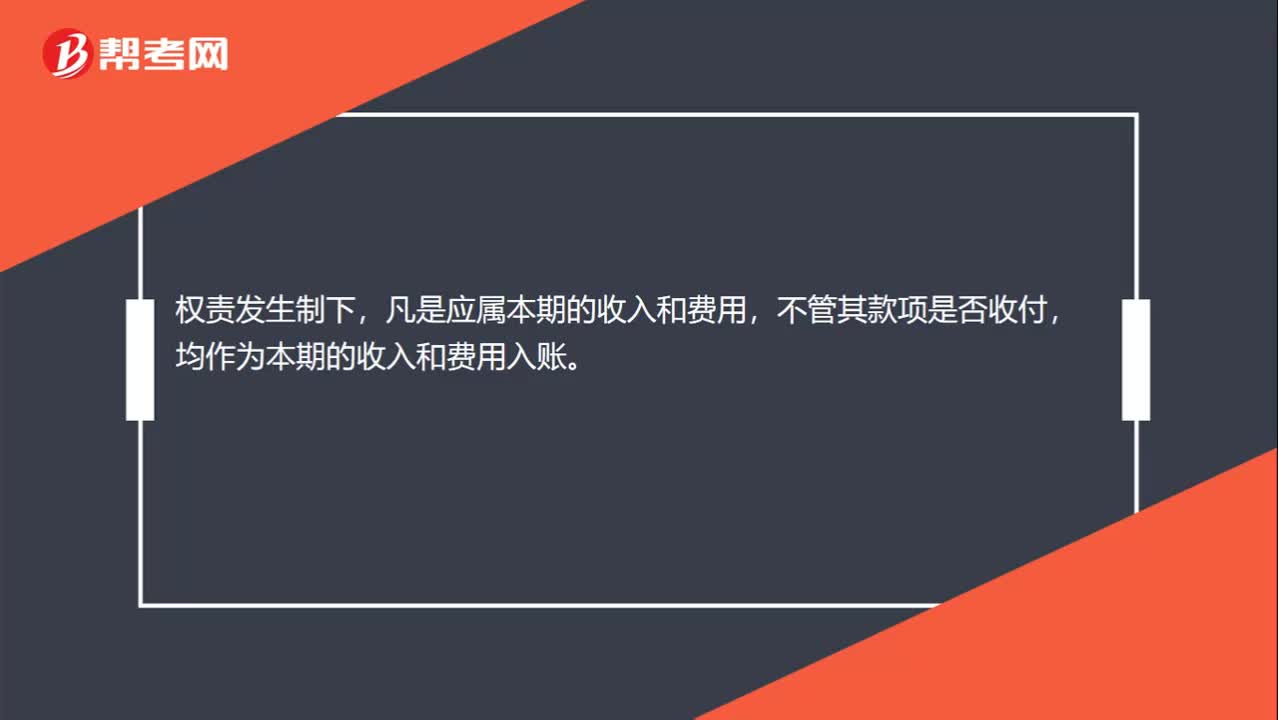

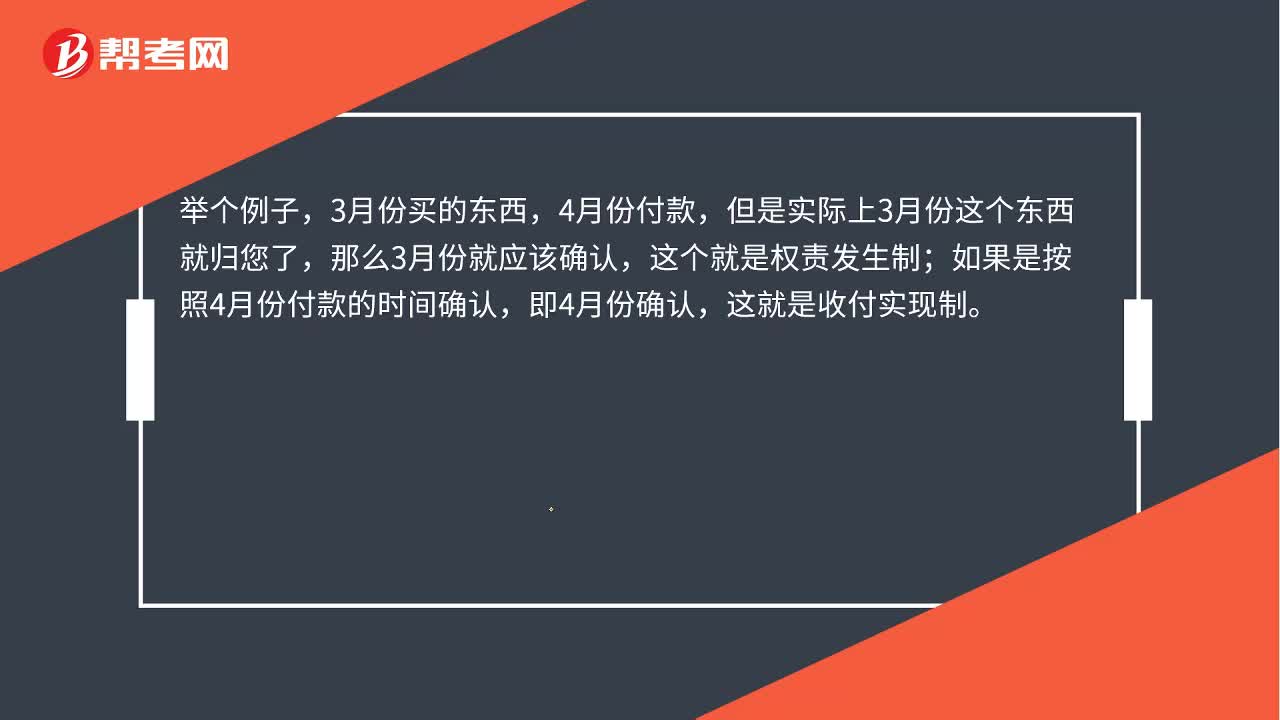

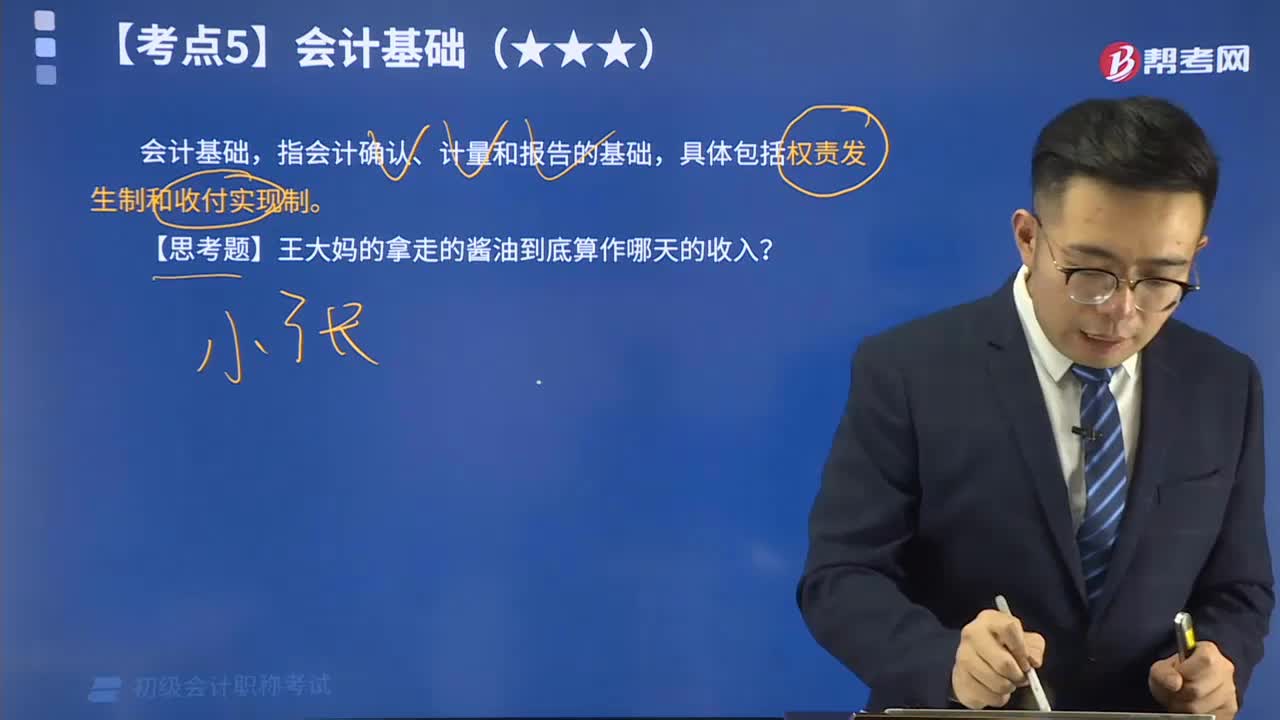

00:27權責發(fā)生制和收付實現(xiàn)制的區(qū)別是什么?:權責發(fā)生制和收付實現(xiàn)制的區(qū)別是什么?舉個例子,3月份買的東西,4月份付款,但是實際上3月份這個東西就歸您了,那么3月份就應該確認,這個就是權責發(fā)生制;如果是按照4月份付款的時間確認,即4月份確認,這就是收付實現(xiàn)制。

00:15

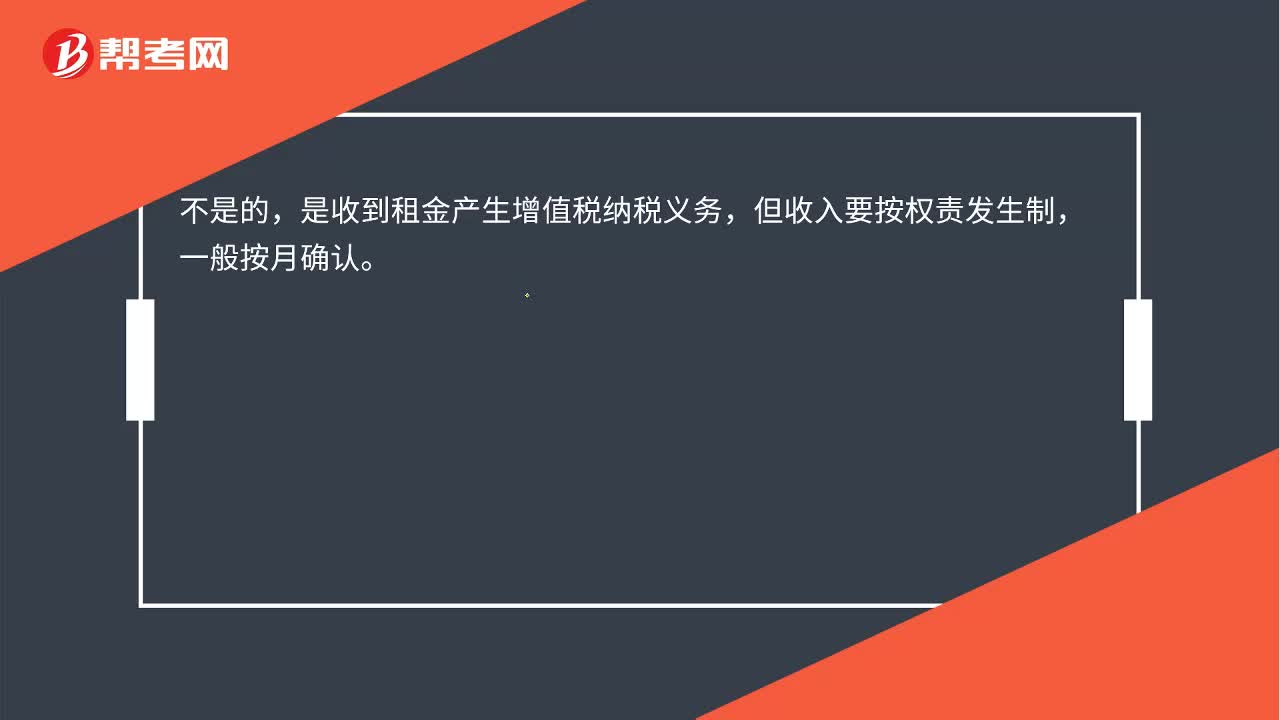

00:15收到租金就可以確認收入嗎?:收到租金就可以確認收入嗎?不是的,收到租金產生增值稅納稅義務,但收入要按權責發(fā)生制,一般按月確認。

01:14

01:14收入的確認條件有哪些?:收入的確認條件有5個。

04:50

04:50會計基礎權責發(fā)生制的視頻解說:會計基礎,指會計確認、計量和報告的基礎,具體包括權責發(fā)生制和收付實現(xiàn)制。其中權責發(fā)生制,是指以取得收取款項的權利或支付款項的義務為標志來確定本期收入和費用的會計核算基礎。

06:49

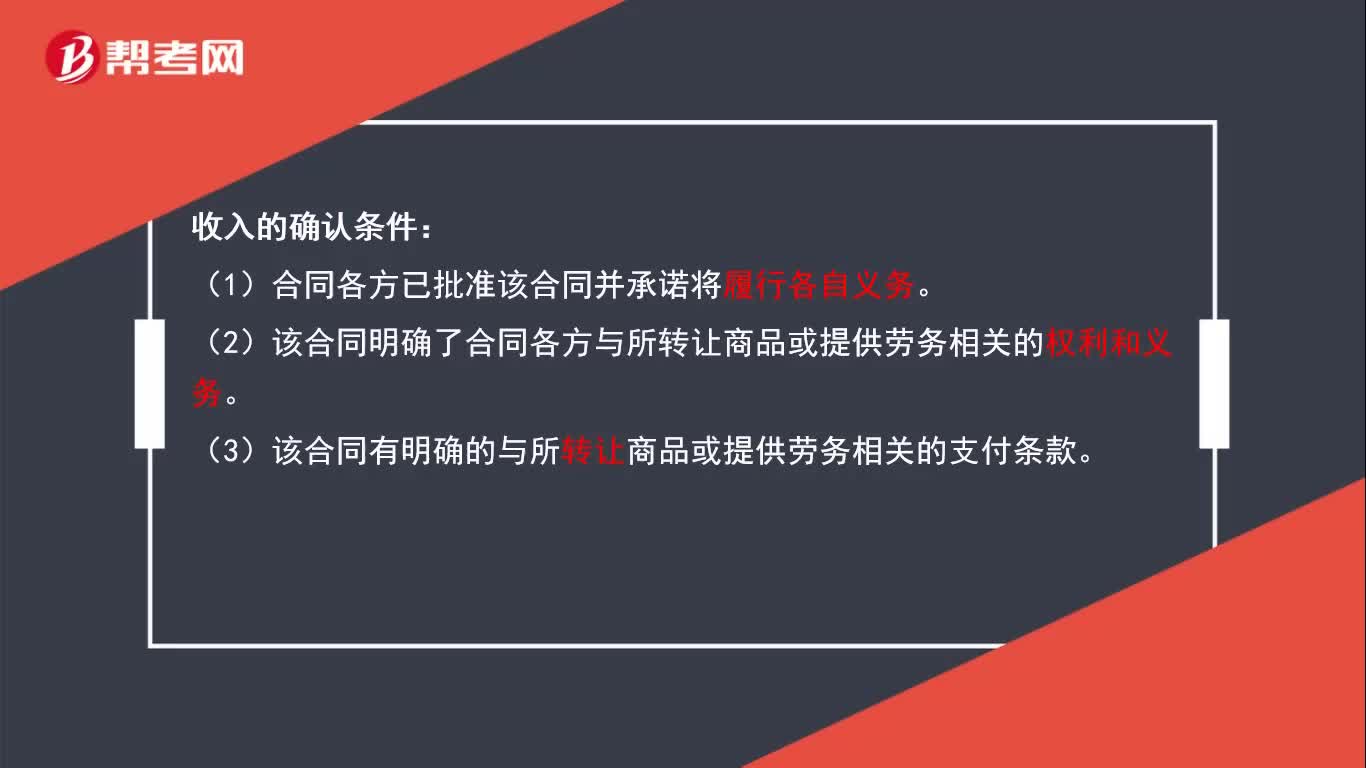

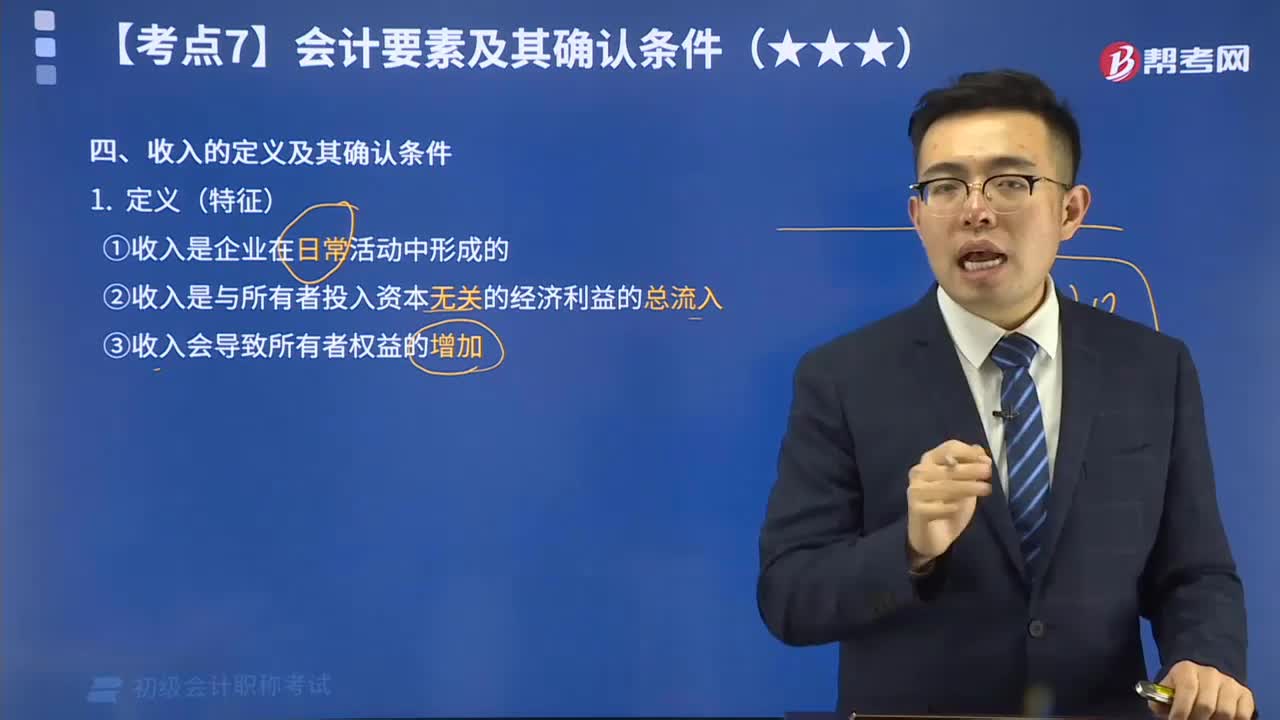

06:49來看看什么是收入的定義及其確認條件?:收入是企業(yè)在日常活動中形成的,是與所有者投入資本無關的經濟利益的總流入,會導致所有者權益的增加。當企業(yè)與客戶之間的合同同時滿足下列條件時,企業(yè)應當在客戶取得相關商品控制權時確認收入:合同各方已批準該合同并承諾將履行各自義務;明確了合同各方與所轉讓商品或提供勞務相關的權利和義務等等。

04:46

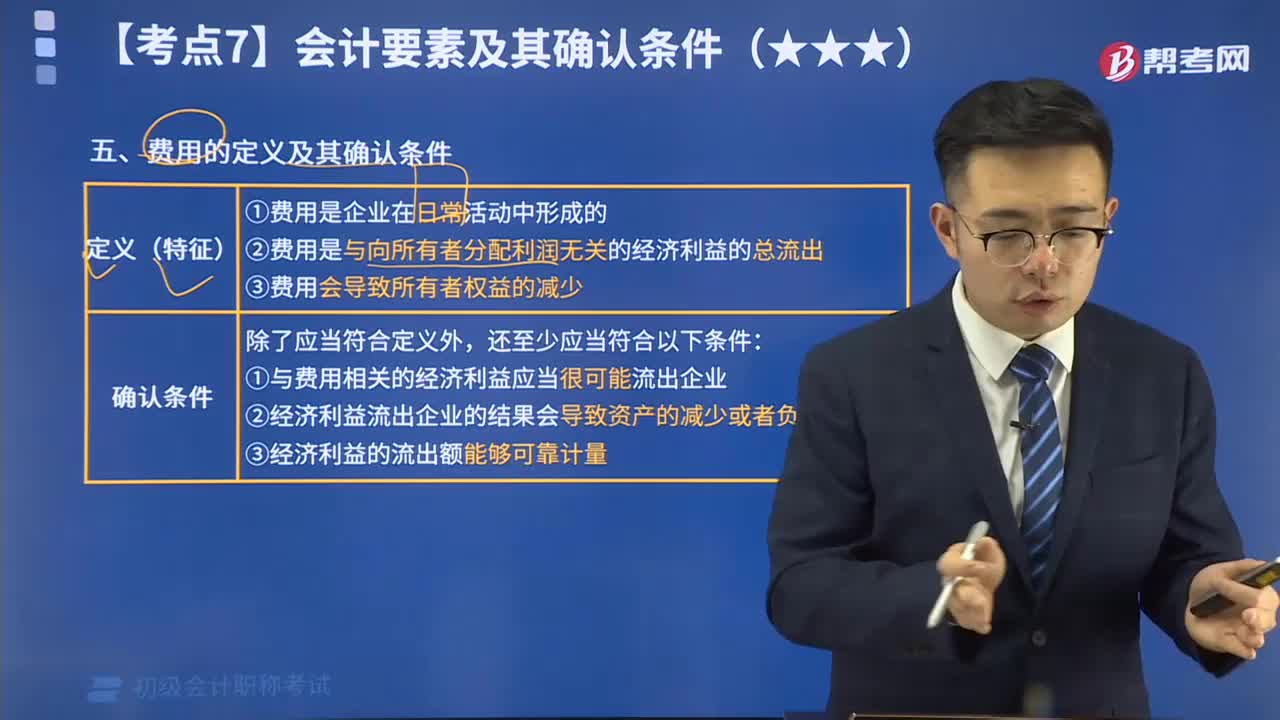

04:46帶你理解什么是費用的定義及其確認條件?:費用的定義是指企業(yè)在日常活動中發(fā)生的、會導致所有者權益減少的、與向所有者分配利潤無關的經濟利益的總流出。費用是企業(yè)在日常活動中形成的;費用是與向所有者分配利潤無關的經濟利益的總流出;費用會導致所有者權益的減少。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日