下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:28

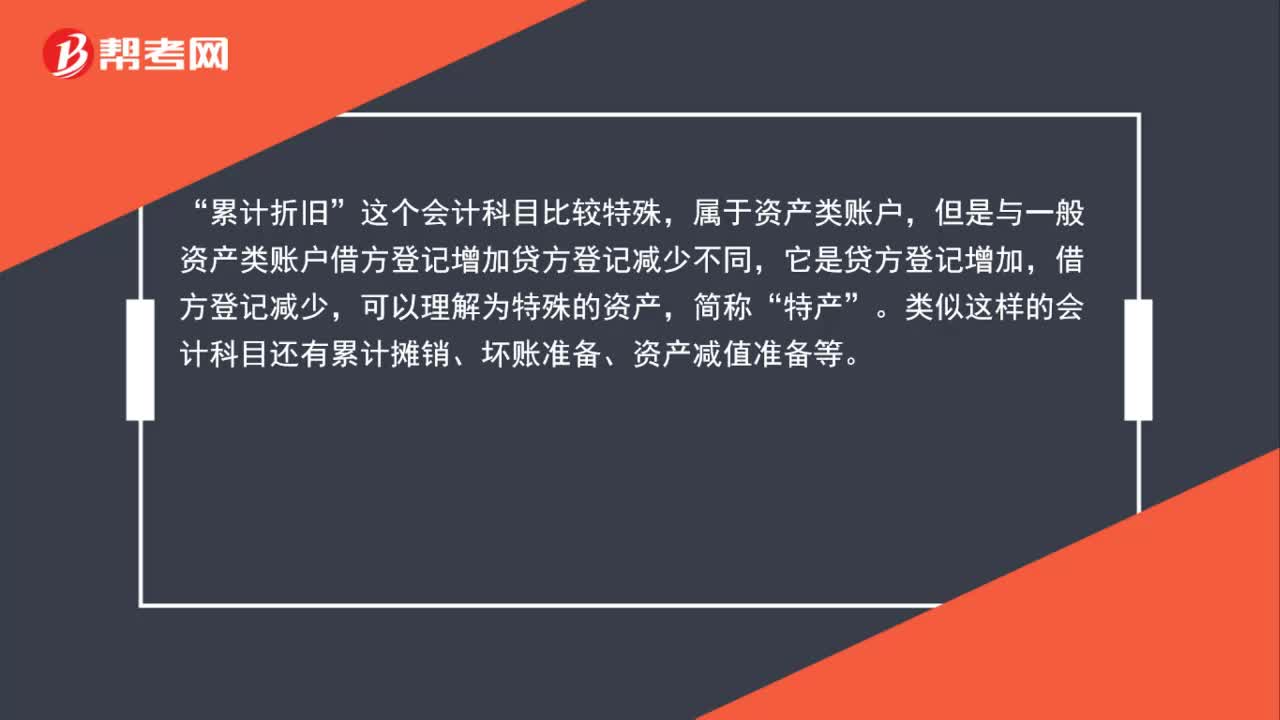

00:28累計攤銷借貸方向是什么?:累計攤銷借貸方向是什么?累計攤銷是用于攤銷無形資產(chǎn)的,其余額一般在貸方,貸方登記已計提的累計攤銷,借方表示轉(zhuǎn)銷的累計攤銷,比如處置無形資產(chǎn)。累計攤銷只屬于無形資產(chǎn)的調(diào)整科目,登記方向與無形資產(chǎn)登記方向相反。

00:41

00:41固定資產(chǎn)清理的借方和貸方表示什么意思?:固定資產(chǎn)清理的借方和貸方表示什么意思?借方登記固定資產(chǎn)轉(zhuǎn)入清理的凈值和清理過程中發(fā)生的費(fèi)用;貸方登記出售固定資產(chǎn)的取得的價款、殘料價值和變價收入。其借方余額表示清理后的凈損失;貸方余額表示清理后的凈收益。

00:27

00:27利潤分配科目借貸方向是什么?:利潤分配科目借貸方向是什么?借方是已分配的利潤或轉(zhuǎn)入的虧損,貸方是轉(zhuǎn)入的凈利潤。年末結(jié)轉(zhuǎn)后的“利潤分配——未分配利潤”賬戶的貸方期末余額反映累計的未分配利潤,借方期末余額反映累計的未彌補(bǔ)虧損。

00:25

00:25借方和貸方是什么意思?:借方和貸方是什么意思?借和貸只是會計用中到的一種符號,并不是日常所謂借貸賬戶簡單的劃分為左右兩方,在借貸記賬法下,左邊稱為借方,右邊稱為貸方,一方登記增加,另一方登記減少。

00:39

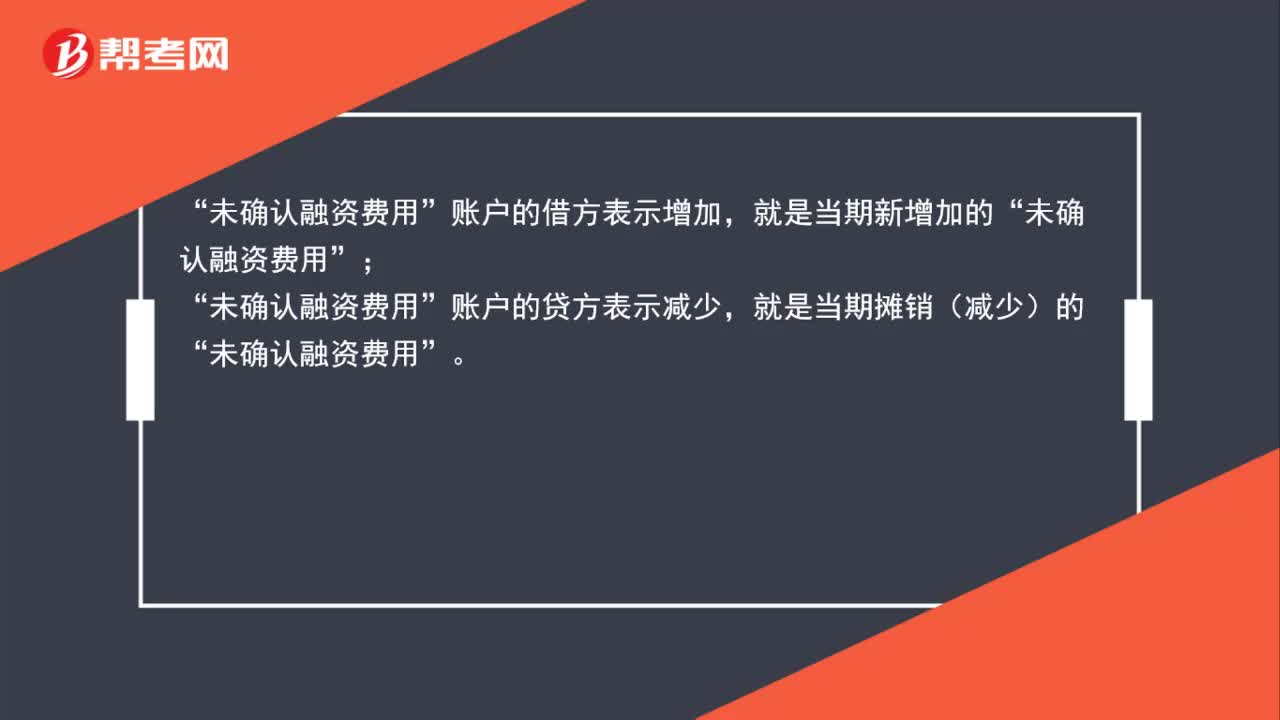

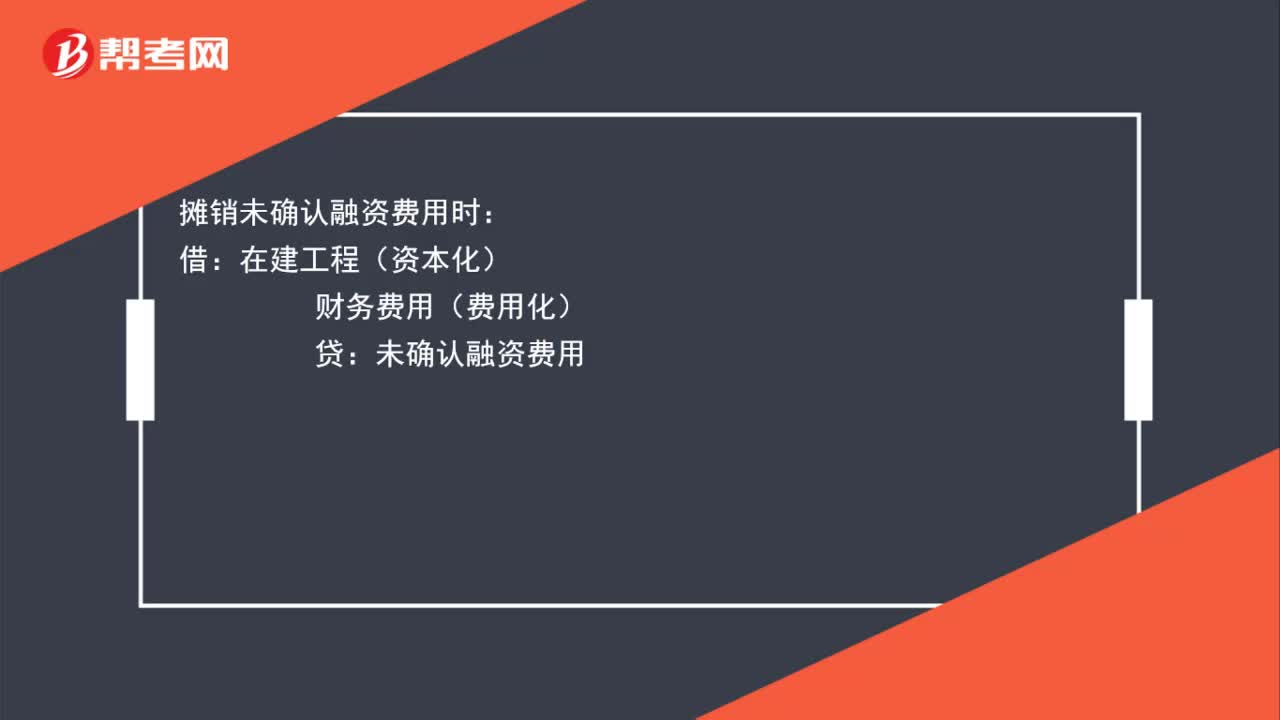

00:39未確認(rèn)融資費(fèi)用是什么?:未確認(rèn)融資費(fèi)用是什么?未確認(rèn)融資費(fèi)用是指融資租入資產(chǎn)(如固定資產(chǎn)、無形資產(chǎn))或長期借款所發(fā)生的應(yīng)在租賃期內(nèi)各個期間進(jìn)行分?jǐn)偟奈磳崿F(xiàn)的融資費(fèi)用。換一個角度,我們可將其理解為由于融資而應(yīng)承擔(dān)的利息支出在租賃期內(nèi)的分?jǐn)偂R部梢暈槌凶夥奖仨毾虺鲎夥街Ц兜囊蛉谫Y而產(chǎn)生的利息,因為融資租賃本身就包含了融資的目的。

00:48

00:48入賬時,貸方項目用紅字寫在借方可以嗎?:入賬時,貸方項目用紅字寫在借方可以嗎?在實際操作中,需要看具體是什么業(yè)務(wù)。調(diào)整分錄一般都是紅字的賬,具體情況具體操作,不能一概而論,實務(wù)中大家需要把操作方便和實際情況及軟件本身結(jié)合起來。在實際工作中按照理論記賬也是完全可以的,但很多財務(wù)為了方便看數(shù)據(jù)就直接紅字,例如利息收入一般紅字沖減財務(wù)費(fèi)用,其他的一般都是借貸方發(fā)生額記賬,不是紅字貸方。

00:24

00:24未確認(rèn)融資費(fèi)用屬于什么科目?:未確認(rèn)融資費(fèi)用屬于什么科目?未確認(rèn)融資費(fèi)用屬于負(fù)債類科目。未確認(rèn)融資費(fèi)用是指最低租賃付款額—最低租賃付款額的現(xiàn)值。2006年新會計準(zhǔn)則,將未確認(rèn)融資費(fèi)用,由資產(chǎn)類科目轉(zhuǎn)變?yōu)樨?fù)債類科目。

00:20

00:20應(yīng)交稅費(fèi)在借貸方分別是什么意思?:應(yīng)交稅費(fèi)在借貸方分別是什么意思?貸方表示應(yīng)交稅費(fèi)的稅金,借方表示抵扣的或者多交或留底的稅金。

06:42

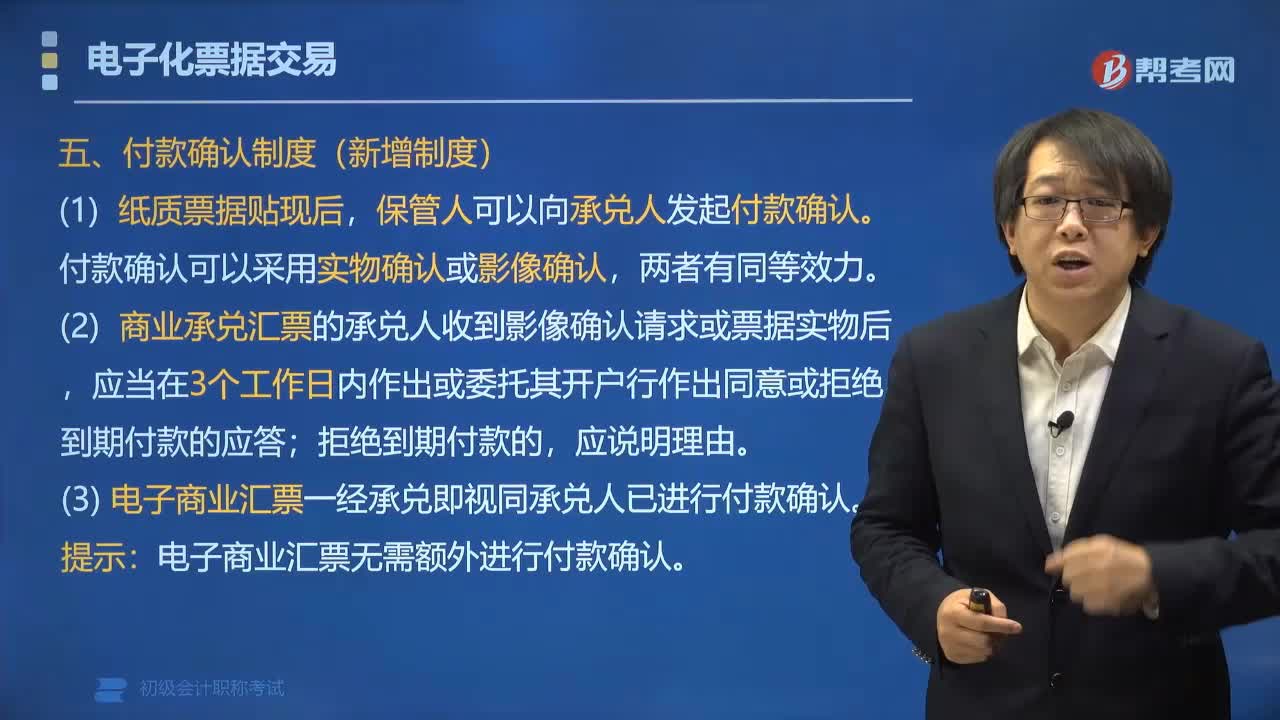

06:42票據(jù)交易中付款確認(rèn)可以采用什么方法?:票據(jù)交易中付款確認(rèn)可以采用什么方法?票據(jù)交易中付款確認(rèn)可以采用實物確認(rèn)或影像確認(rèn)。保管人可以向承兌人發(fā)起付款確認(rèn)。2. 商業(yè)承兌匯票的承兌人收到影像確認(rèn)請求或票據(jù)實物后,3. 電子商業(yè)匯票一經(jīng)承兌即視同承兌人已進(jìn)行付款確認(rèn)。電子商業(yè)匯票無需額外進(jìn)行付款確認(rèn)。已經(jīng)承兌的票據(jù),(1)銀行承兌匯票的承兌人已于到期前付款確認(rèn)的,票據(jù)市場基礎(chǔ)設(shè)施應(yīng)當(dāng)根據(jù)承兌人的委托。

00:57

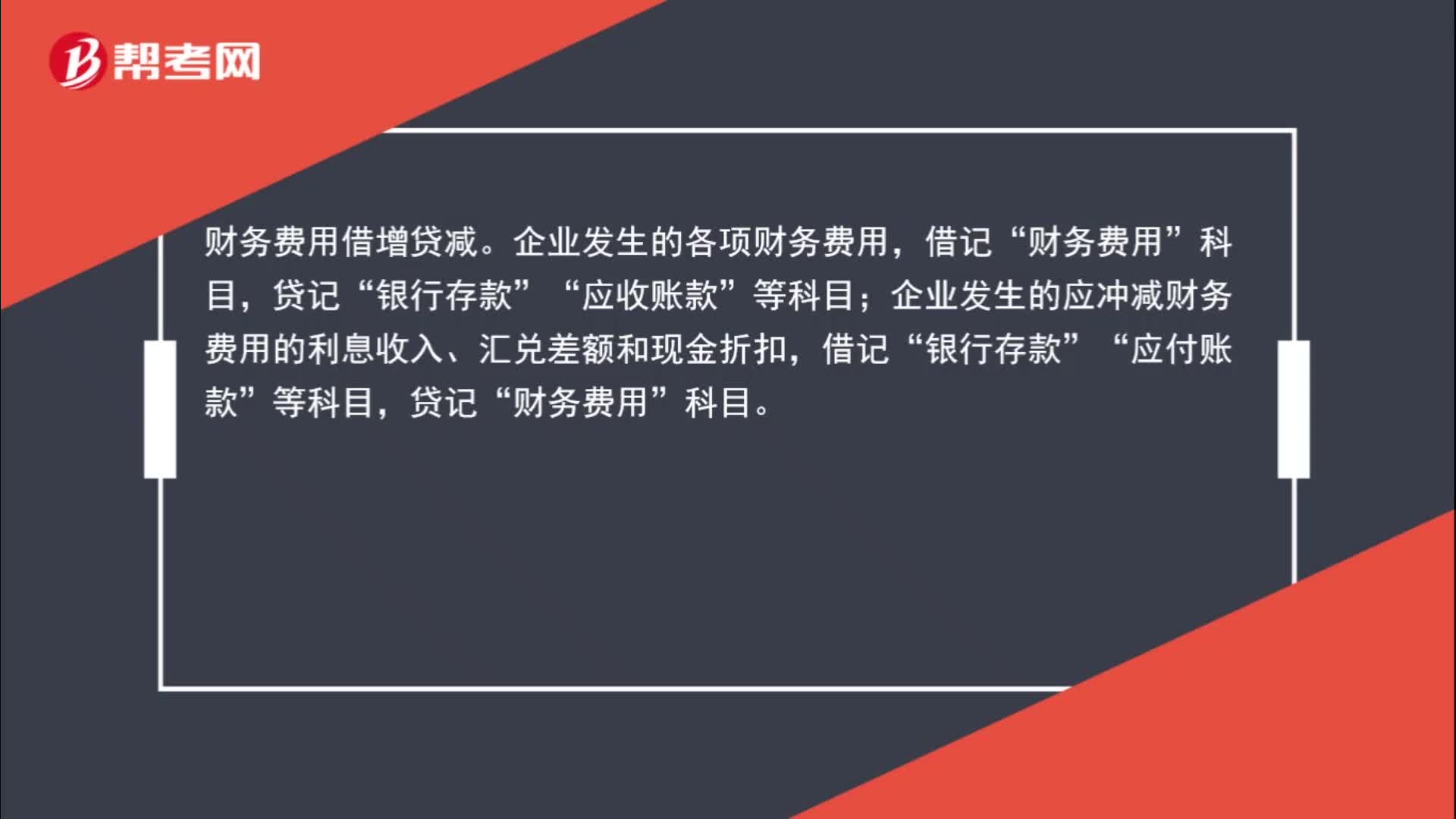

00:57財務(wù)費(fèi)用什么時候記借方什么時候記貸方?:財務(wù)費(fèi)用什么時候記借方什么時候記貸方?財務(wù)費(fèi)用借增貸減。企業(yè)發(fā)生的各項財務(wù)費(fèi)用,財務(wù)費(fèi)用”貸記“應(yīng)收賬款“等科目”企業(yè)發(fā)生的應(yīng)沖減財務(wù)費(fèi)用的利息收入、匯兌差額和現(xiàn)金折扣;借記,銀行存款“應(yīng)付賬款”貸記”財務(wù)費(fèi)用,科目“

00:47

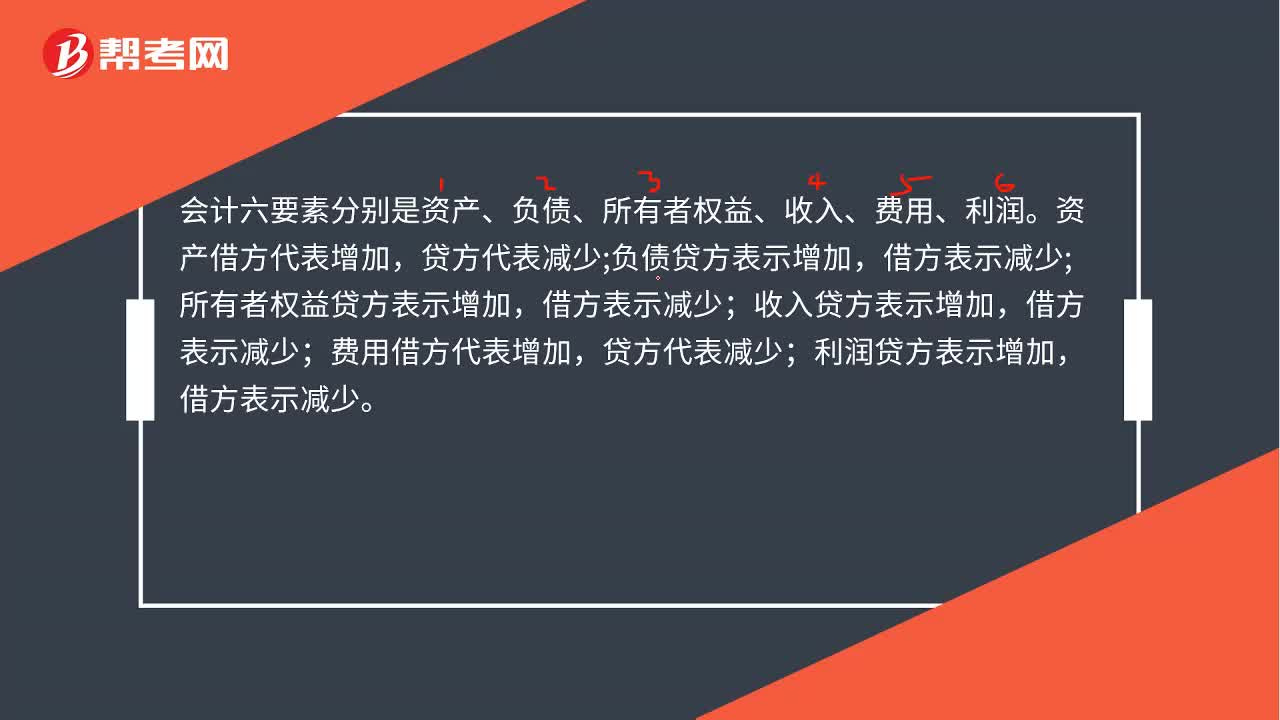

00:47會計六要素的借貸方向是什么?:會計六要素的借貸方向是什么?會計六要素分別是資產(chǎn)、負(fù)債、所有者權(quán)益、收入、費(fèi)用、利潤。資產(chǎn)借方代表增加,負(fù)債貸方表示增加,所有者權(quán)益貸方表示增加,收入貸方表示增加,借方表示減少;利潤借方代表增加,貸方代表減少;利潤貸方表示增加,借方表示減少。

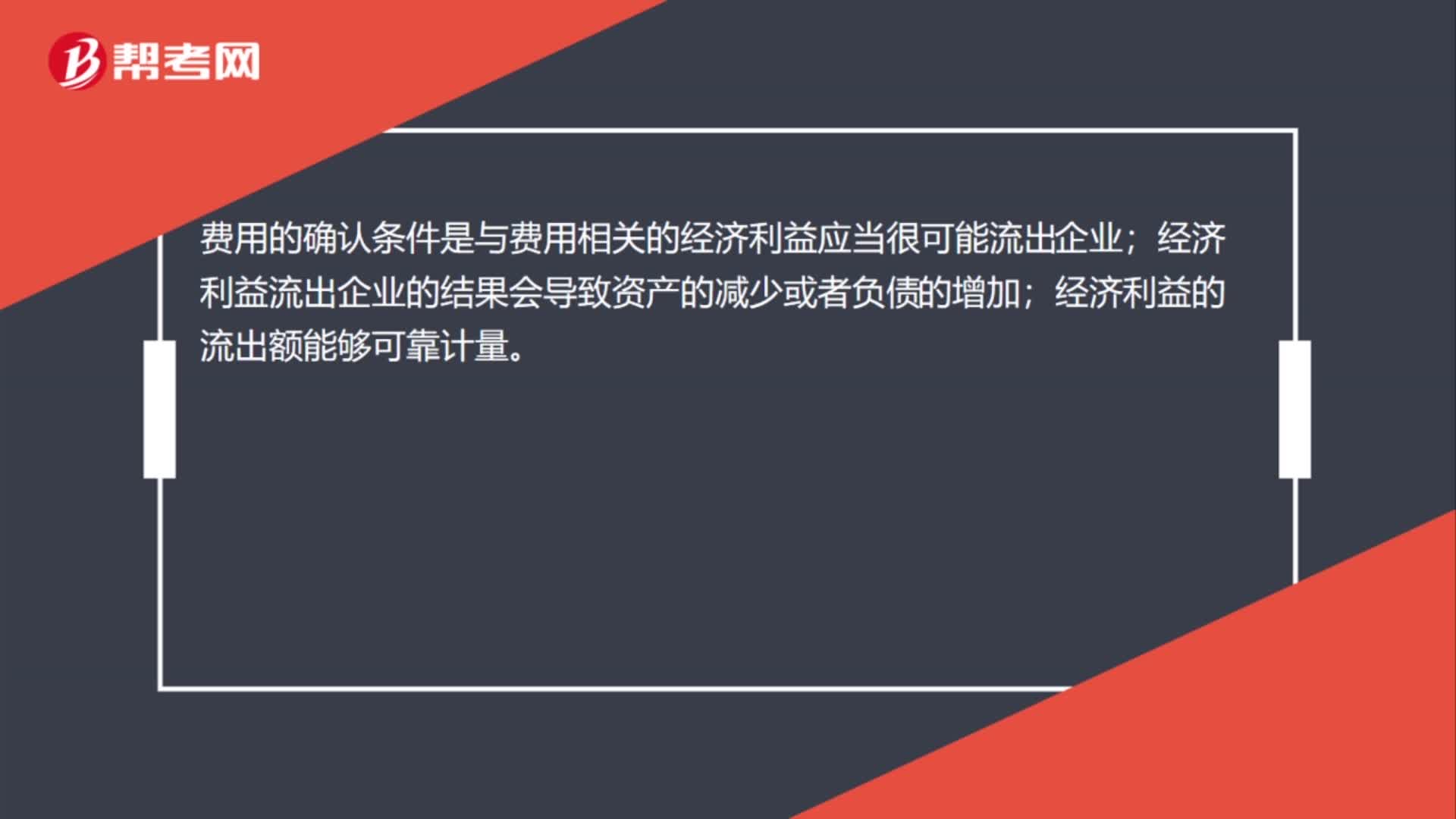

04:46

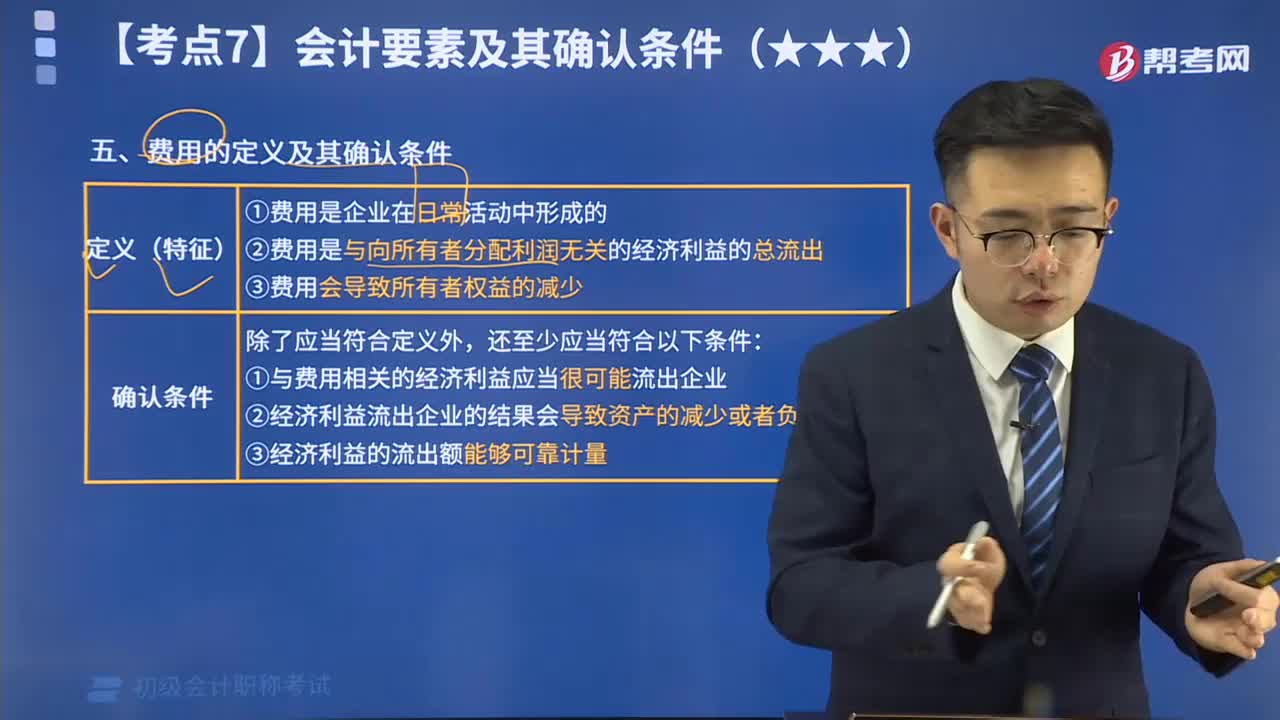

04:46帶你理解什么是費(fèi)用的定義及其確認(rèn)條件?:費(fèi)用的定義是指企業(yè)在日常活動中發(fā)生的、會導(dǎo)致所有者權(quán)益減少的、與向所有者分配利潤無關(guān)的經(jīng)濟(jì)利益的總流出。費(fèi)用是企業(yè)在日常活動中形成的;費(fèi)用是與向所有者分配利潤無關(guān)的經(jīng)濟(jì)利益的總流出;費(fèi)用會導(dǎo)致所有者權(quán)益的減少。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日