下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:52

01:52為什么回購庫存股會引起所有者權(quán)益減少而注銷庫存股不會引起所有者權(quán)益變化?:為什么回購庫存股會引起所有者權(quán)益減少而注銷庫存股不會引起所有者權(quán)益變化?實收資本(股本)的減少分為兩步,第一步是將自己的股票回購回來,第二步是注銷。回購的分錄是:銀行存款。根據(jù)分錄來看:所有者權(quán)益減少了:注銷的分錄是(如果是回購股票支付的價款高于面值總額的):股本、資本公積——股本溢價、盈余公積、利潤分配——未分配利潤,貸。庫存股可以看出分錄的借貸方都是所有者權(quán)益類的科目

00:46

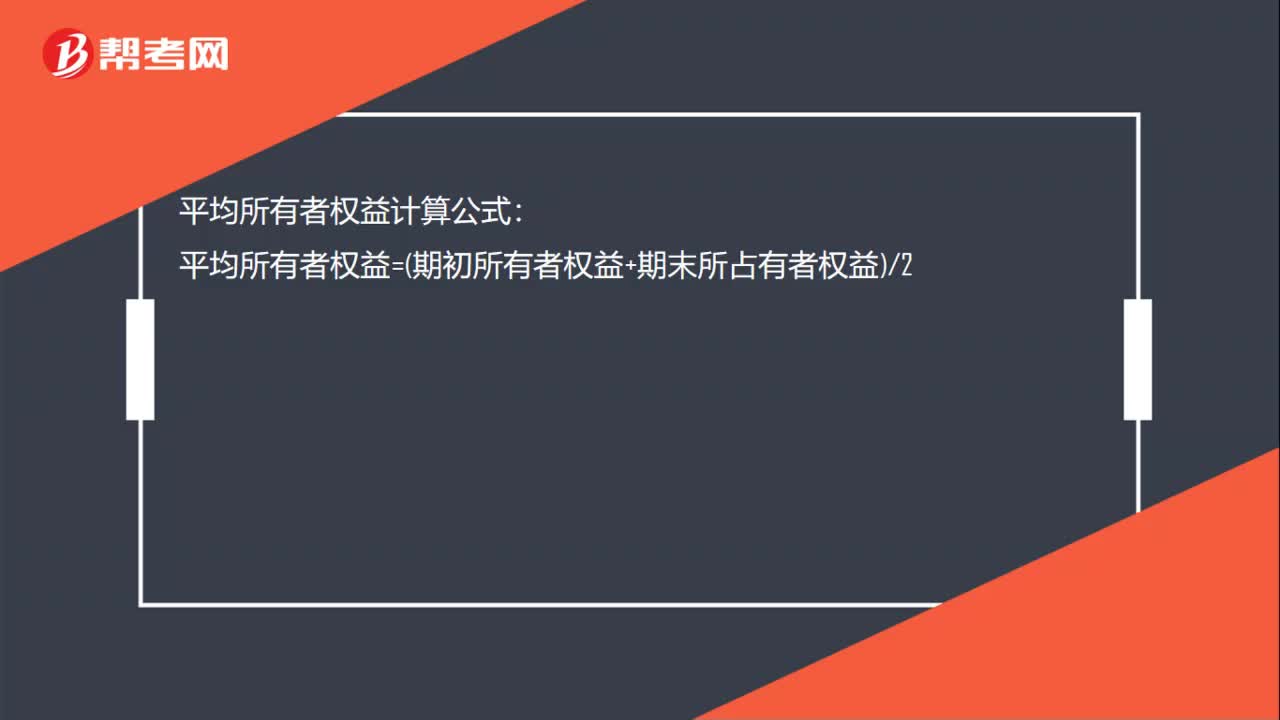

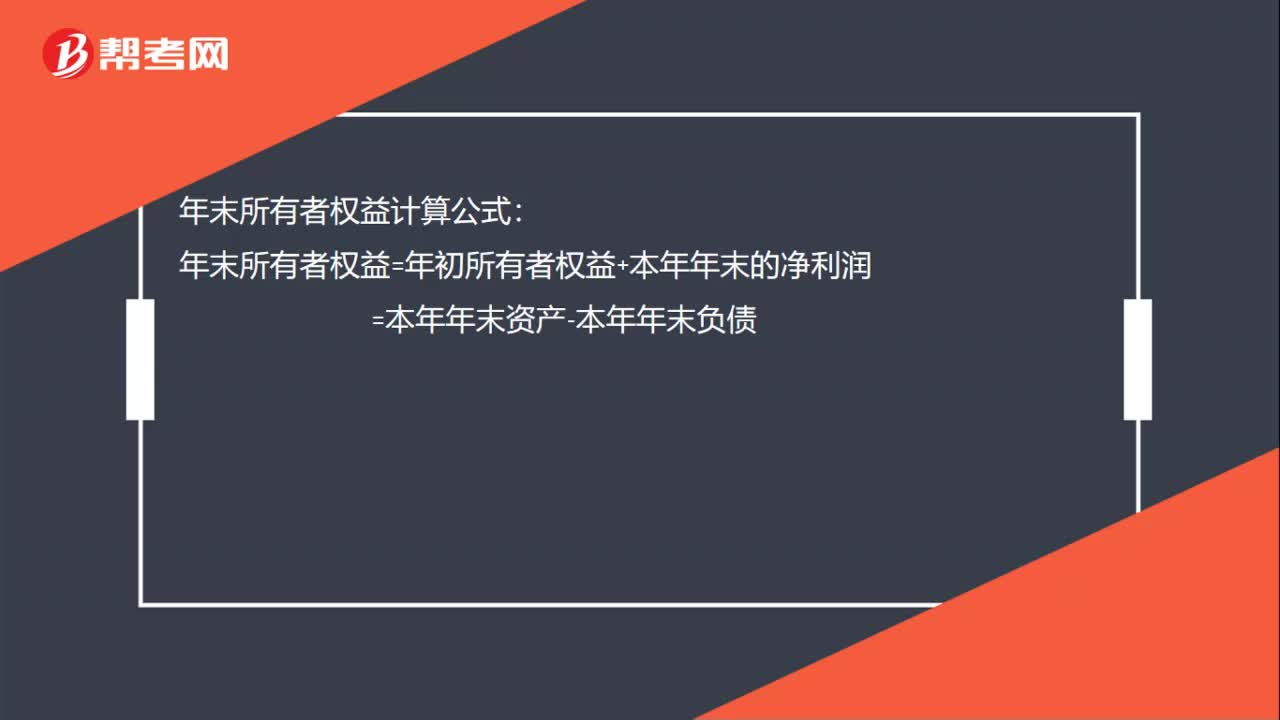

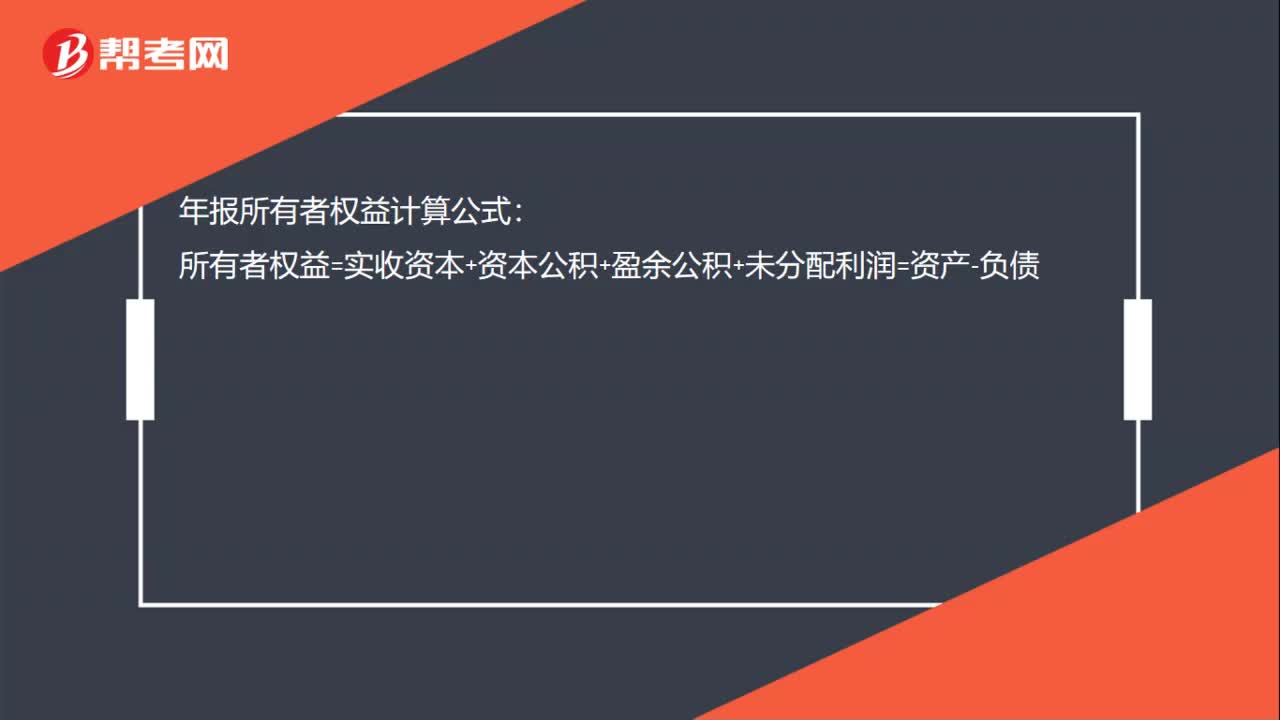

00:46所有者權(quán)益變動表公式是什么?:所有者權(quán)益變動表公式是什么?所有者權(quán)益是指企業(yè)資產(chǎn)扣除負債后由所有者享有的剩余權(quán)益。所有者權(quán)益的來源包括所有者投入的資本、其他綜合收益、留存收益等。公式:所有者權(quán)益總額=實收資本+資本公積+盈余公積+未分配利潤。

00:53

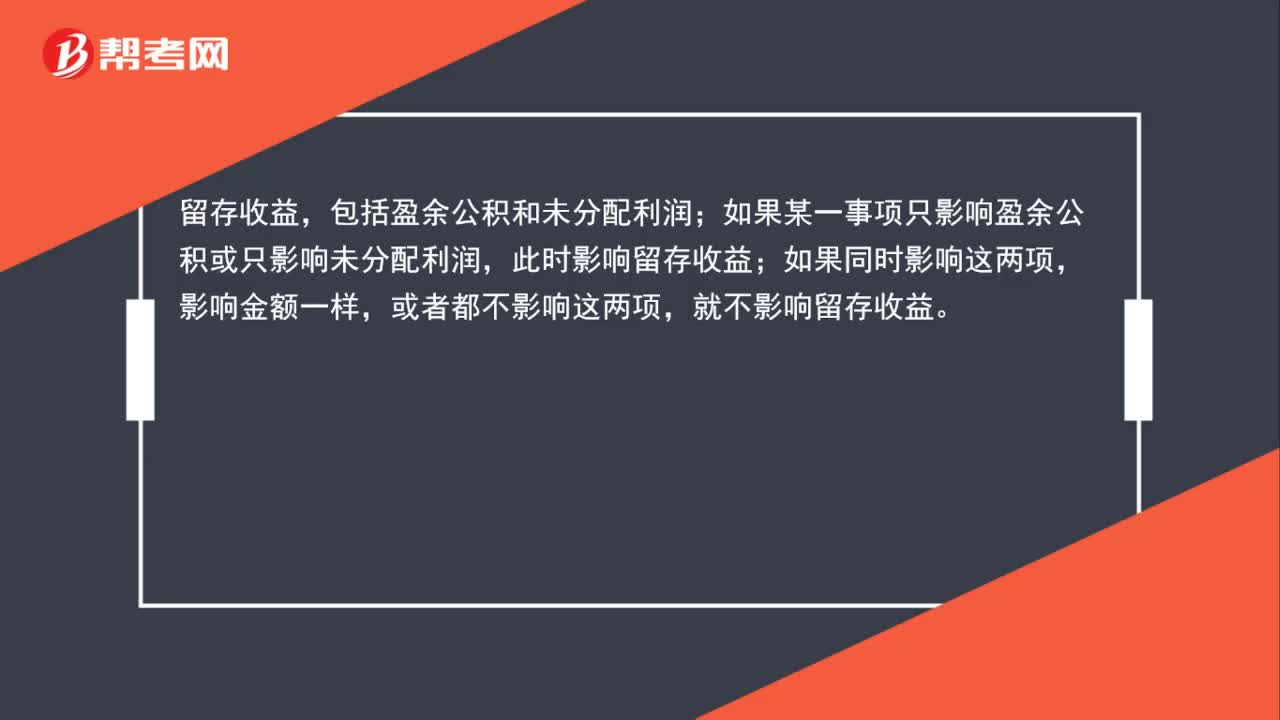

00:53所有者權(quán)益和留存收益有什么關(guān)系?:所有者權(quán)益和留存收益有什么關(guān)系?1.所有者權(quán)益包括實收資本、資本公積、盈余公積、未分配利潤、其他綜合收益等;2.留存收益只包括盈余公積和未分配利潤,也屬于所有者權(quán)益,只是包括的內(nèi)容不一樣,比如盈余公積轉(zhuǎn)增資本,盈余公積少了,留存收益就少了,但是所有者權(quán)益不變。

00:39

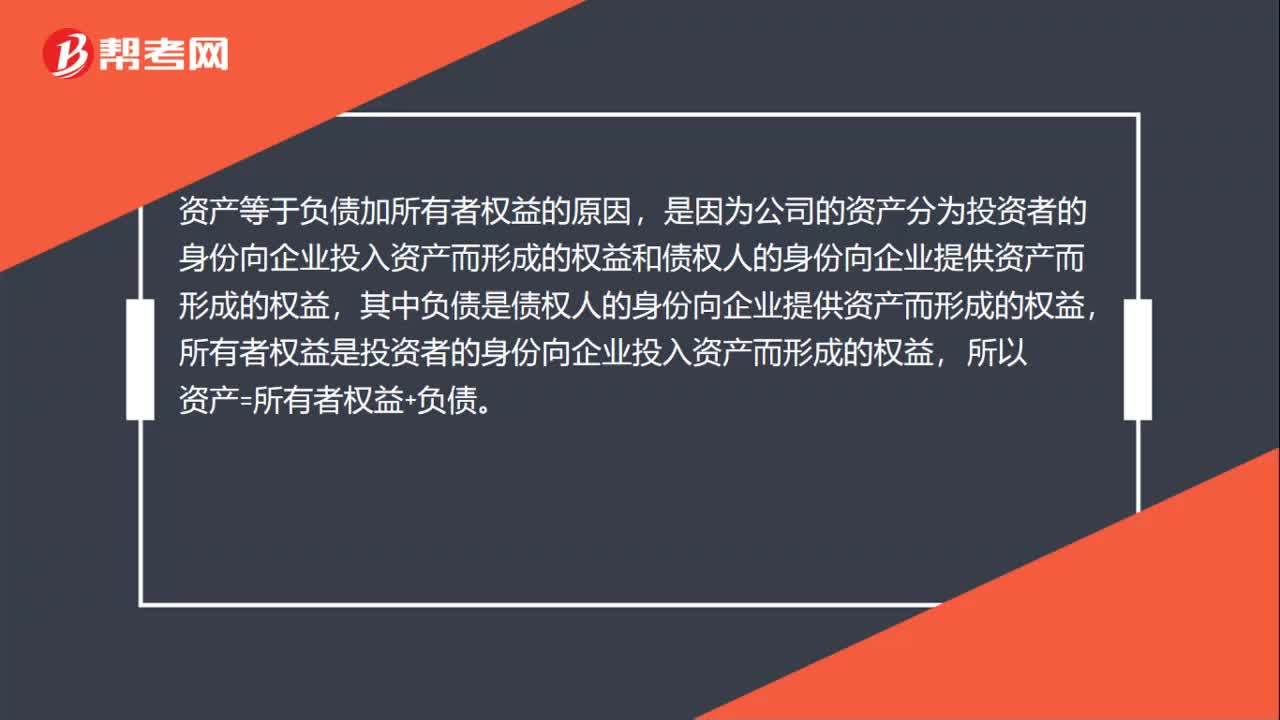

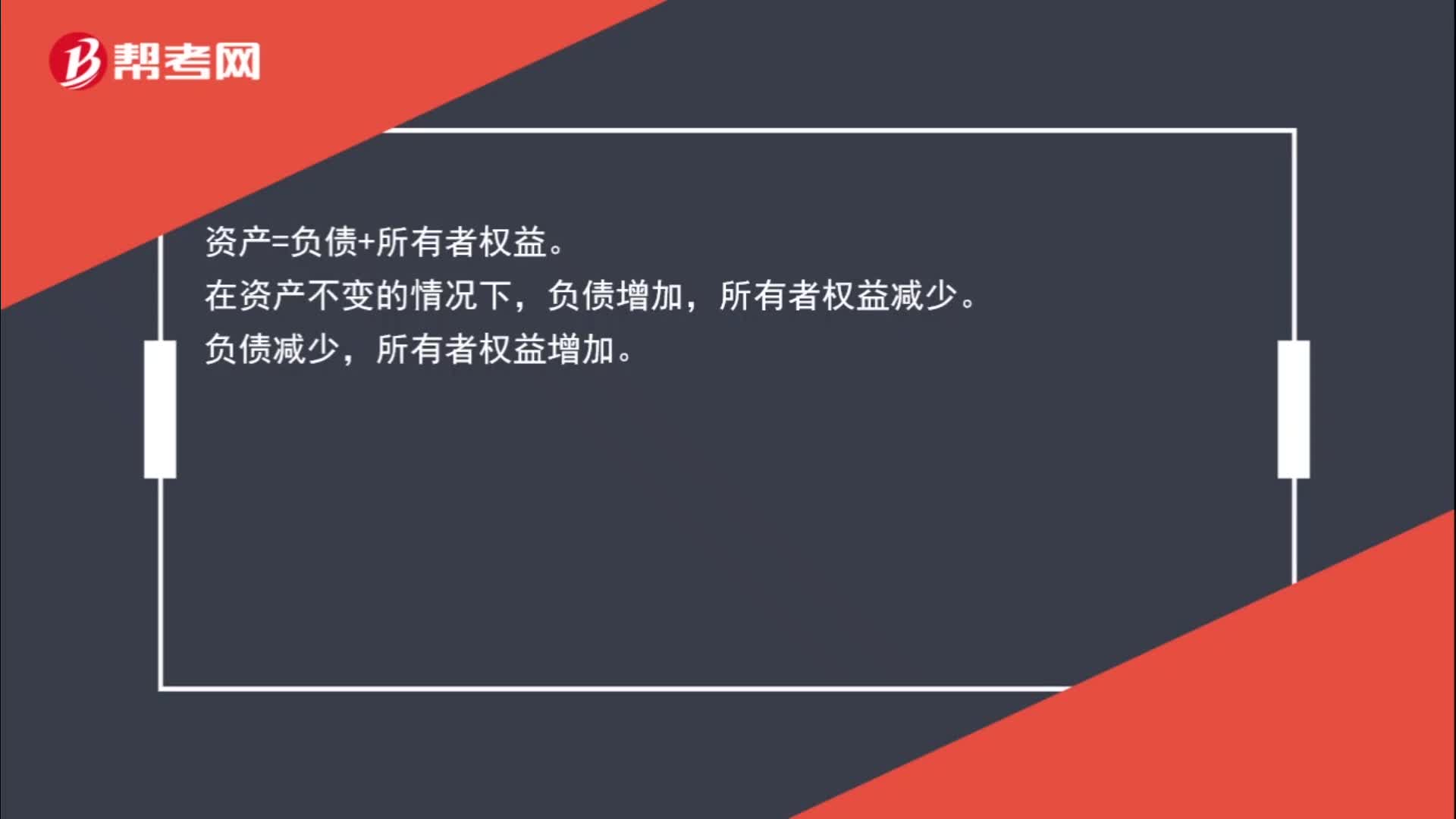

00:39為什么負債減少所有者權(quán)益增加、負債增加所有者權(quán)益減少?:為什么負債減少所有者權(quán)益增加、負債增加所有者權(quán)益減少?資產(chǎn)=負債+所有者權(quán)益,在資產(chǎn)不變的情況下,負債增加;所有者權(quán)益減少,負債減少。所有者權(quán)益增加

00:19

00:19為什么營業(yè)外收入對所有者權(quán)益有影響?:為什么營業(yè)外收入對所有者權(quán)益有影響?營業(yè)外收入是損益類賬戶,期末轉(zhuǎn)入本年利潤,最終轉(zhuǎn)入所有者權(quán)益,導(dǎo)致所有者權(quán)益增加。

00:24

00:24回購股票使所有者權(quán)益減少嗎?:所有者權(quán)益類備抵科目借加貸減,備抵類科目的意思是減少其所備抵的科目的價值,所以當(dāng)庫存股變多時,所有者權(quán)益總額減少,回購股票使所有者權(quán)益減少。

00:18

00:18股東權(quán)益總額和所有者權(quán)益總額一樣嗎?:股東權(quán)益總額和所有者權(quán)益總額一樣嗎?是一樣的。股東權(quán)益總額是專指股份公司的,所有者權(quán)益總額包括股份公司和其他公司。

01:13

01:13回購股票為什么會使所有者權(quán)益減少?:回購股票為什么會使所有者權(quán)益減少?回購股票:貸:銀行存款:注銷:股本、資本公積——股本溢價(可能在貸方)、盈余公積(資本公積不足沖減)、利潤分配——未分配利潤(盈余公積不足沖減),貸,庫存股,第一筆分錄中庫存股屬于所有者權(quán)益的備抵科目。該科目的增加導(dǎo)致所有者權(quán)益的減少而第二筆分錄是所有者權(quán)益的內(nèi)部增減變動不影響所有者權(quán)益總額所以整個回購業(yè)務(wù)會導(dǎo)致所有者權(quán)益減少

00:30

00:30庫存股增加為什么減少所有者權(quán)益?:庫存股增加為什么減少所有者權(quán)益?庫存股是所有者權(quán)益的抵減項目,借方表示庫存股增加,由于庫存股增加,抵減所有者權(quán)益,所以導(dǎo)致所有者權(quán)益減少。

00:25

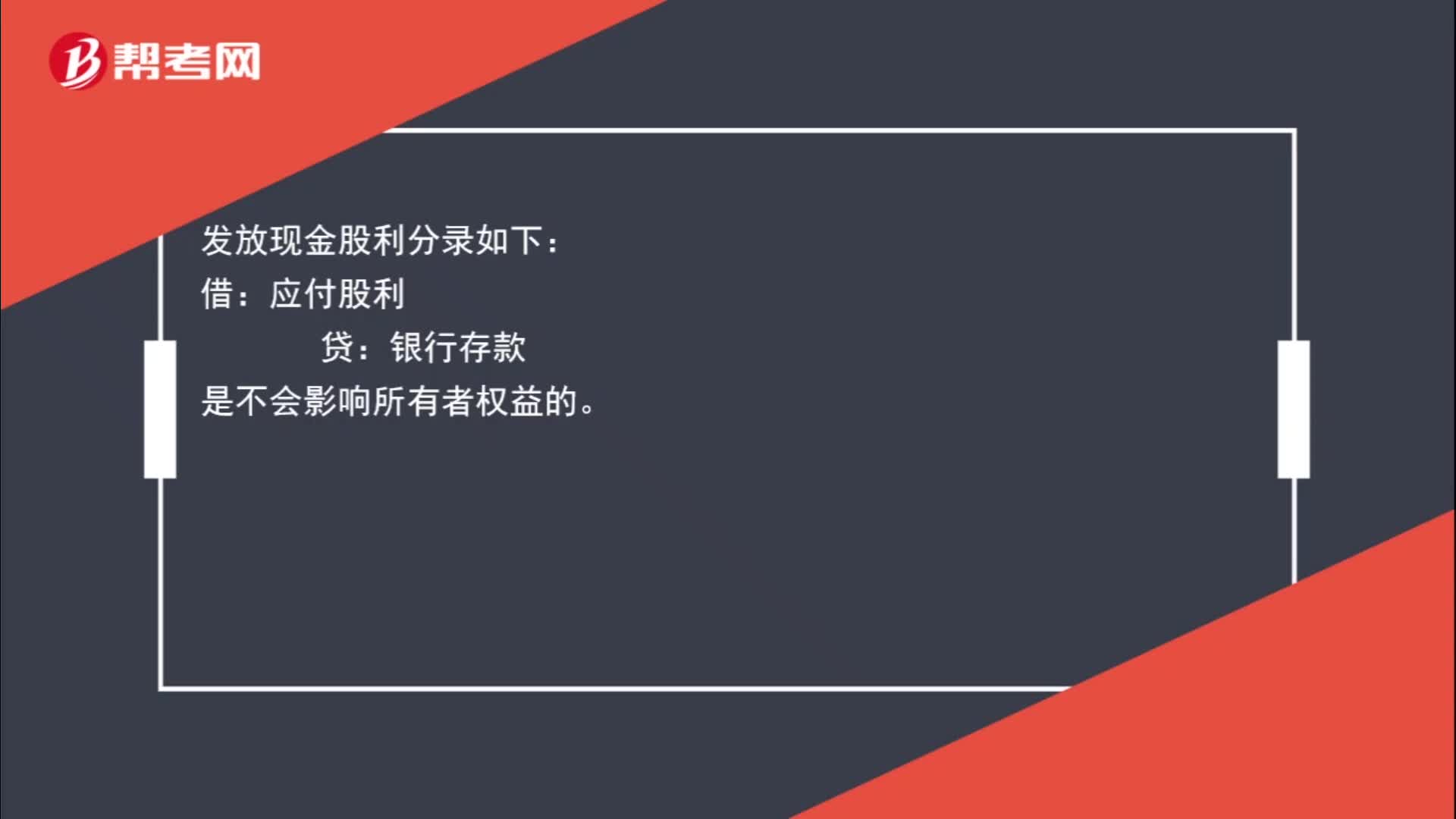

00:25發(fā)放現(xiàn)金股利影響所有者權(quán)益嗎?:發(fā)放現(xiàn)金股利影響所有者權(quán)益嗎?發(fā)放現(xiàn)金股利分錄如下:借:應(yīng)付股利:貸。銀行存款是不會影響所有者權(quán)益的

00:38

00:38為什么負債減少所有者權(quán)益增加,負債增加所有者權(quán)益減少?:負債增加所有者權(quán)益減少?資產(chǎn)=負債+所有者權(quán)益。在資產(chǎn)不變的情況下,負債增加,所有者權(quán)益減少。負債減少,所有者權(quán)益增加。

01:00

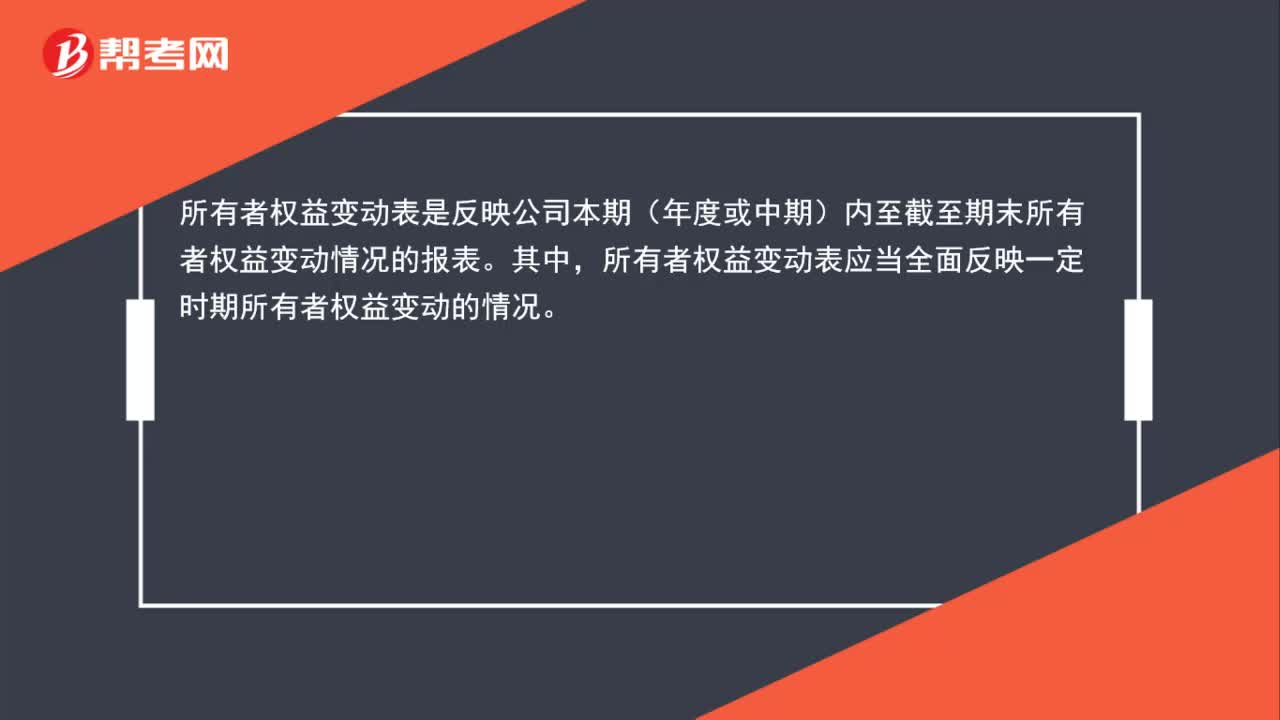

01:00帶你快速掌握什么是所有者權(quán)益變動表?:帶你快速掌握什么是所有者權(quán)益變動表?所有者權(quán)益變動表是反映公司本期(年度或中期)內(nèi)至截至期末所有者權(quán)益變動情況的報表。所有者權(quán)益變動表應(yīng)當(dāng)全面反映一定時期所有者權(quán)益變動的情況。公司所有者權(quán)益變動情況是以資產(chǎn)負債表附表形式予以體現(xiàn)的。(2)所有者權(quán)益增減變動的重要結(jié)構(gòu)性信息。所有者權(quán)益變動表是反映構(gòu)成所有者權(quán)益的各組成部分當(dāng)期的增減變動情況的報表。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日