下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:51

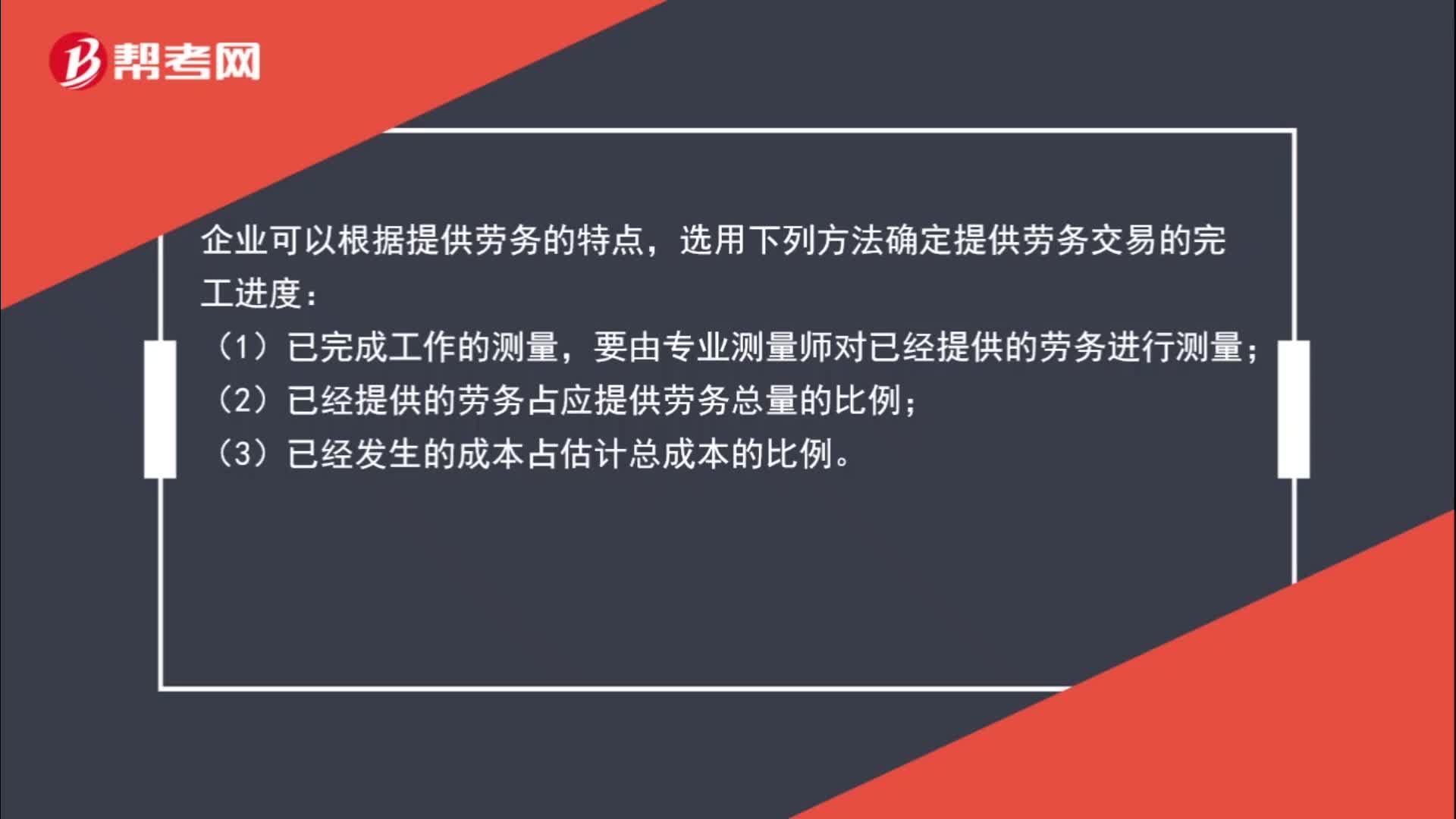

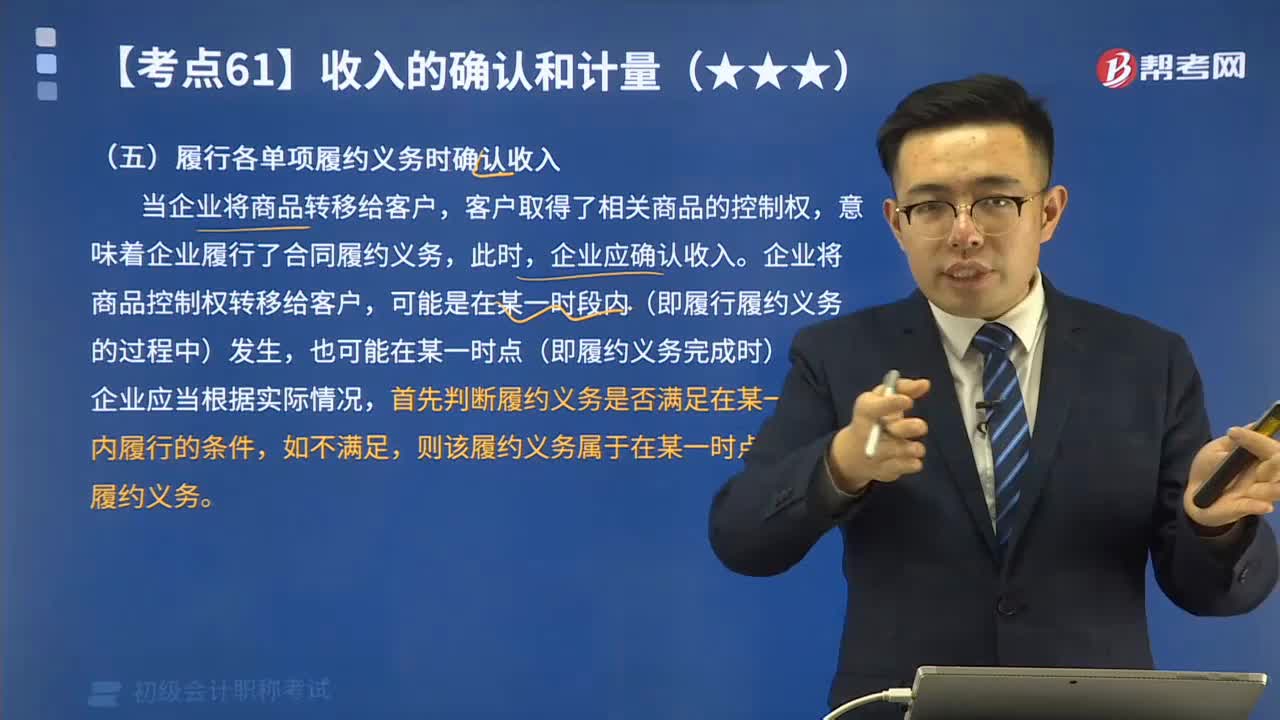

04:51為什么要做履行各單項履約義務時確認收入?:為什么要做履行各單項履約義務時確認收入?意味著企業(yè)履行了合同履約義務,可能是在某一時段內(即履行履約義務的過程中)發(fā)生,首先判斷履約義務是否滿足在某一時段內履行的條件,B產品于2×19年6月15日交付。當A、B兩種產品均交付之后,假設A、B兩種產品分別構成單項履約義務,甲公司2×19年5月份因該銷售合同確認的收入金額為( )萬元。【解析】當合同中包含兩項或多項履約義務時。

03:34

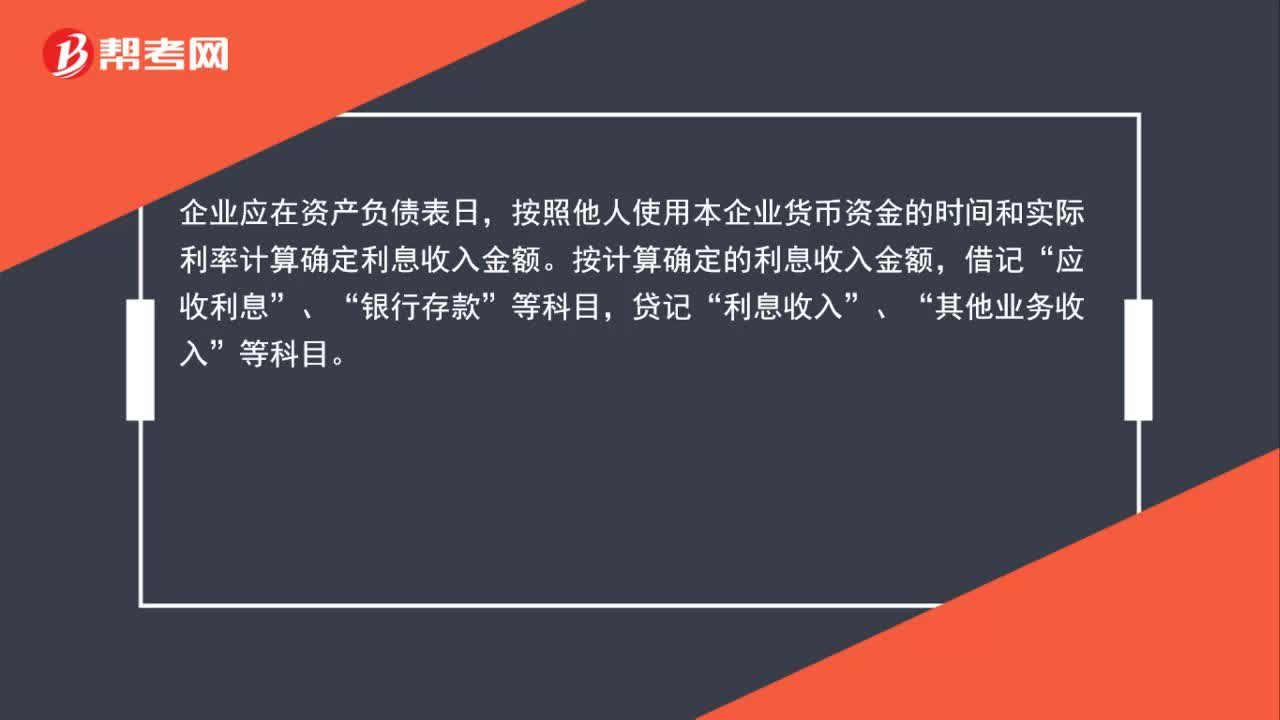

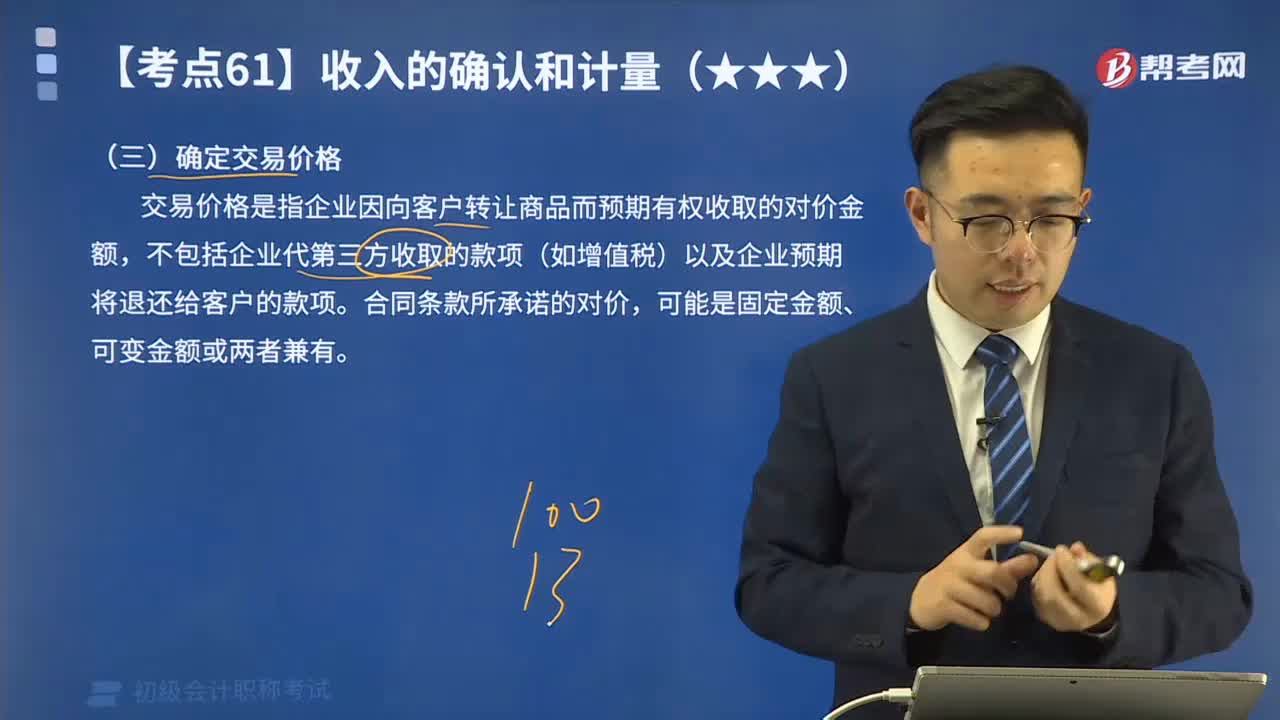

03:34收入確認和計量中如何確定交易價格?:收入確認和計量中如何確定交易價格?交易價格是指企業(yè)因向客戶轉讓商品而預期有權收取的對價金額,不包括企業(yè)代第三方收取的款項(如增值稅)以及企業(yè)預期將退還給客戶的款項。可能是固定金額、可變金額或兩者兼有。交易價格就是固定金額100萬元;甲公司對合同估計工程提前1個月完工的概率為95%。按照最可能發(fā)生金額估計可變對價金額可能是恰當的。因此交易價格包括固定金額100萬元和可變金額10萬元。

02:10

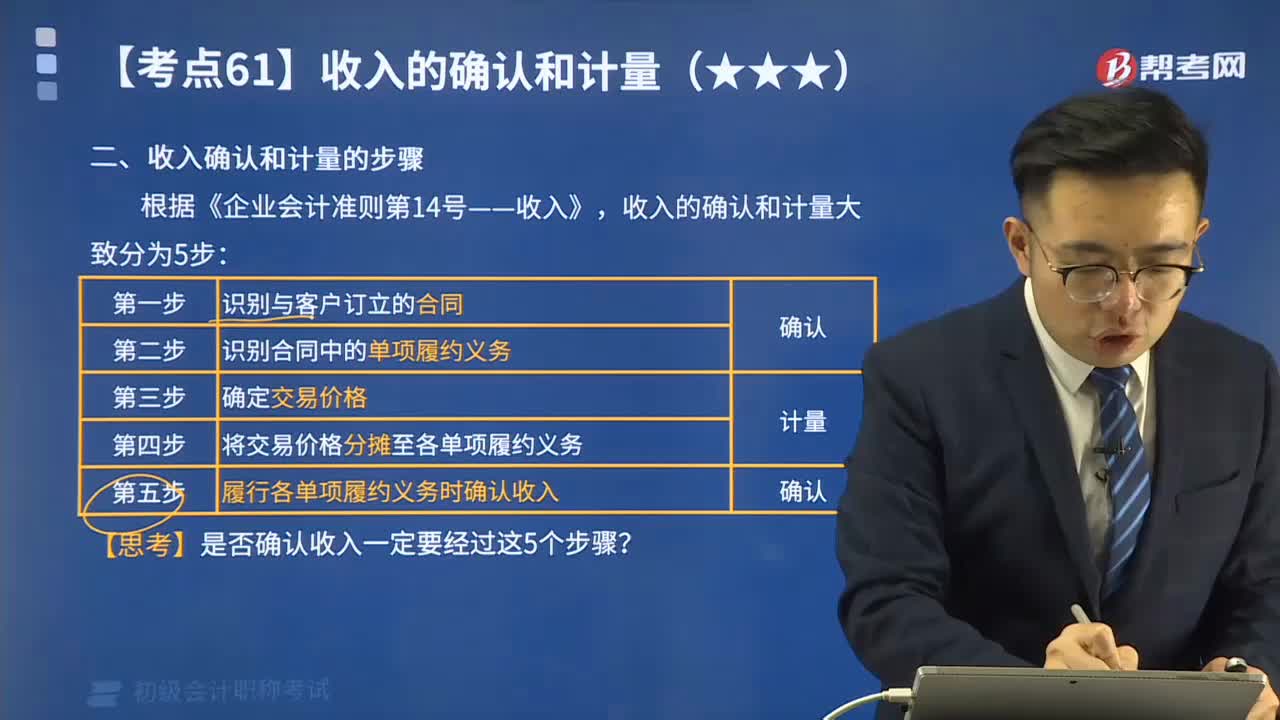

02:10速記收入確認和計量的步驟有哪些?:收入確認和計量的步驟有哪些?根據《企業(yè)會計準則第14號——收入》,收入的確認和計量大致分為5步:識別與客戶訂立的合同;識別合同中的單項履約義務;確定交易價格;將交易價格分攤至各單項履約義務;第五步,履行各單項履約義務時確認收入。【思考】是否確認收入一定要經過這5個步驟?

10:04

10:04已經發(fā)出商品但不能確認收入的賬務應該如何處理?:已經發(fā)出商品但不能確認收入的賬務應該如何處理?企業(yè)向客戶轉讓商品的對價未達到“甲公司按不含增值稅的銷售價格的10%向乙公司支付手續(xù)費,而應當在乙公司將W商品銷售給最終客戶時確認收入:甲公司收到乙公司開具的代銷清單時:企業(yè)應當在客戶取得相關商品控制權時確認收入,B.客戶就該商品附有現時付款義務。D.客戶已取得該商品所有權上的主要風險和報酬A.企業(yè)與客戶簽訂交款提貨合同

06:41

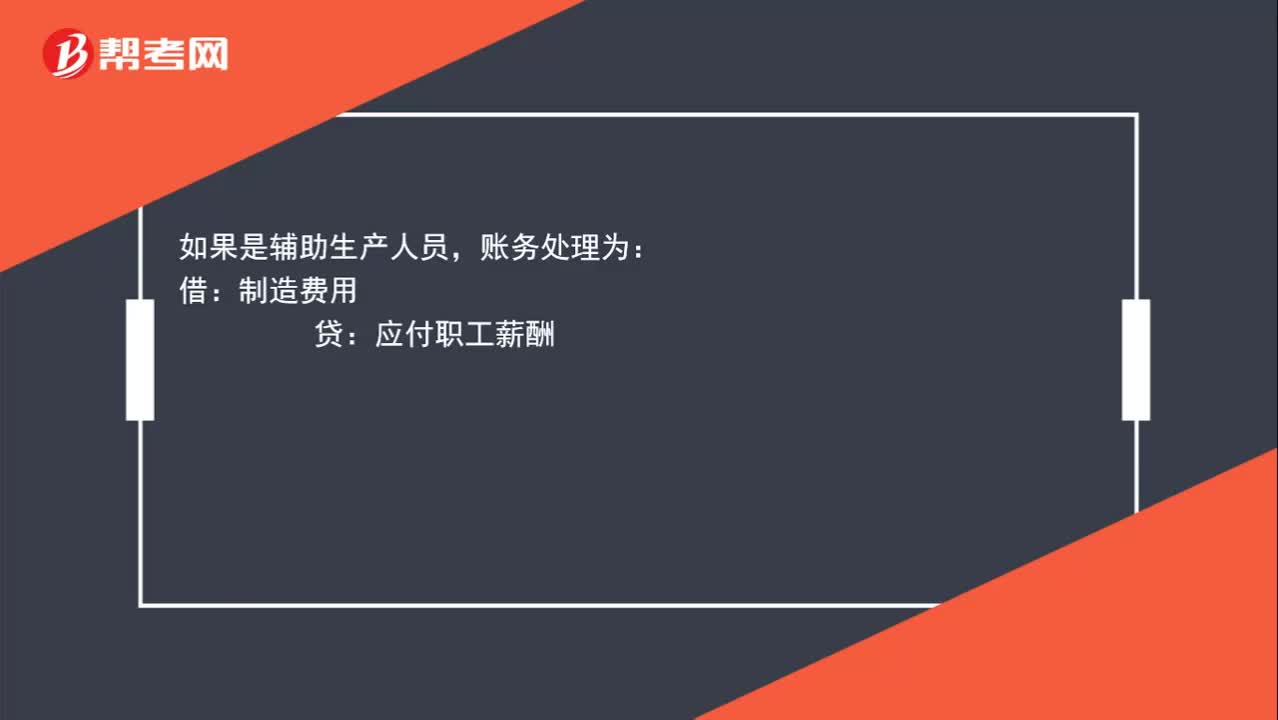

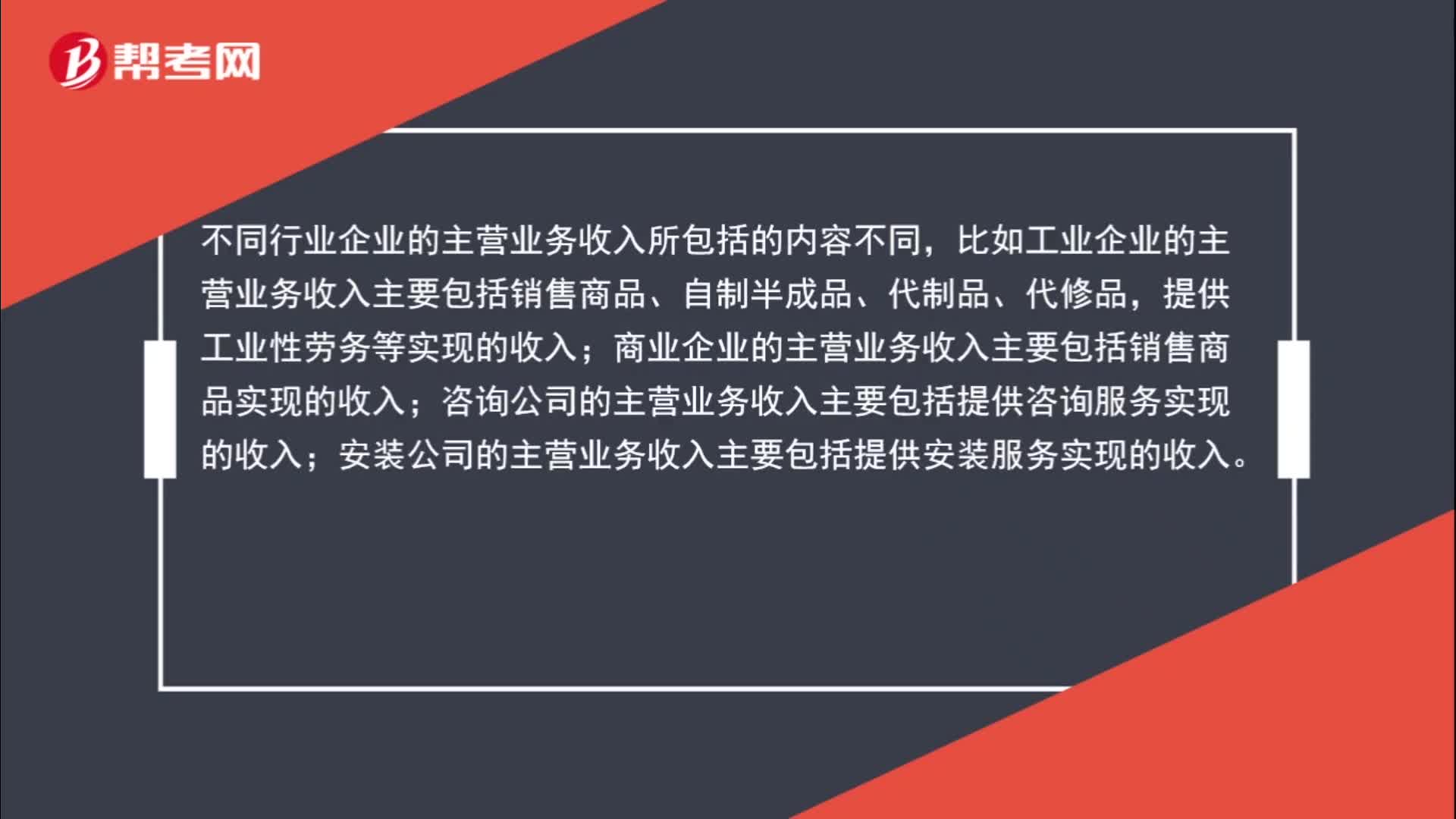

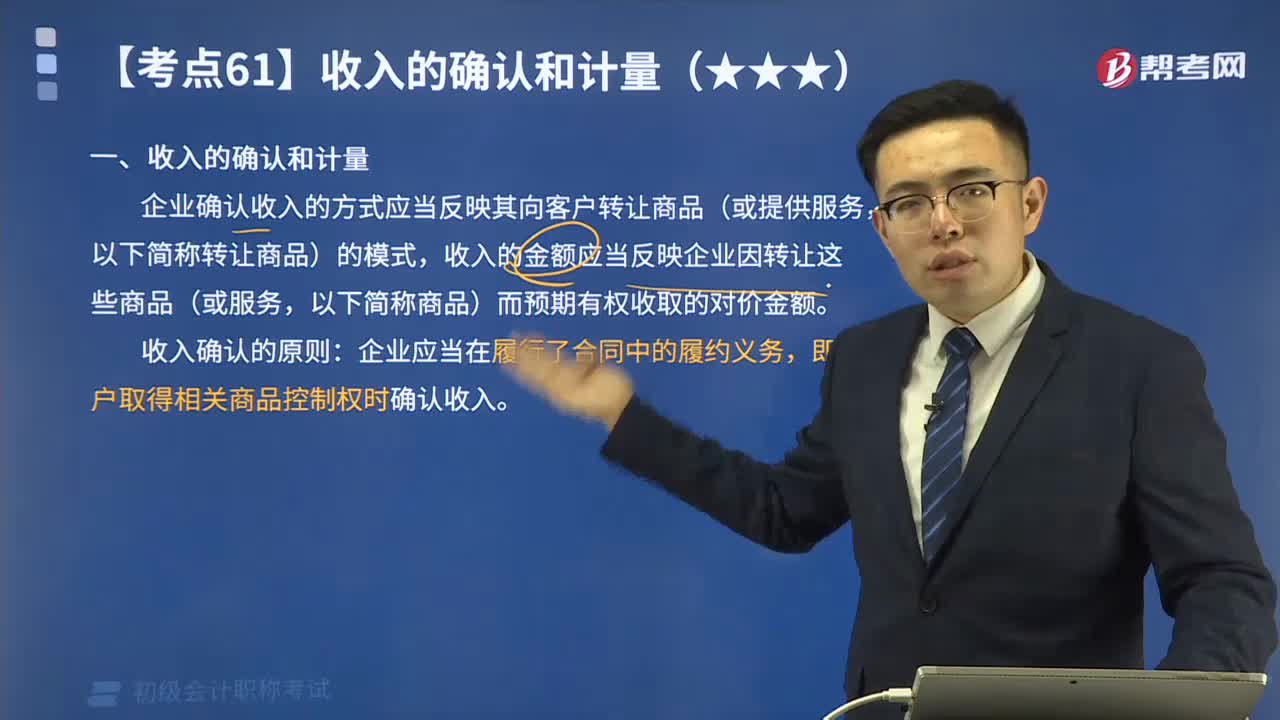

06:416分鐘速記什么是收入的確認和計量?:企業(yè)確認收入的方式應當反映其向客戶轉讓商品(或提供服務,收入的金額應當反映企業(yè)因轉讓這些商品(或服務,以下簡稱商品)而預期有權收取的對價金額。即客戶取得相關商品控制權時確認收入。即客戶是否取得了相關商品的控制權以及何時取得該控制權。【提示】本章的收入不涉及企業(yè)對外出租資產收取的租金、進行債權投資收取的利息、進行股權投資取得的現金股利、保險合同取得的保費收入等。C.銷售產品取得的收入;

00:25

00:25不符合收入確認條件為什么還把增值稅確認為應收賬款?:不符合收入確認條件為什么還把增值稅確認為應收賬款?不符合收入確認條件,那么在會計上是不能確認收入的,但是稅法不認,它認為銷售了就要交稅,所以這塊雖然不能確認收入,但是需要確認增值稅銷項稅額。

00:20

00:20酒店確認營業(yè)收入金額如何計算?:酒店確認營業(yè)收入金額如何計算?經營酒店主要是通過提供客房服務賺取收入。當月確認房費、餐飲等服務含稅收入,全部存入銀行。因為是含稅收入,所以進行價稅分離。

00:15

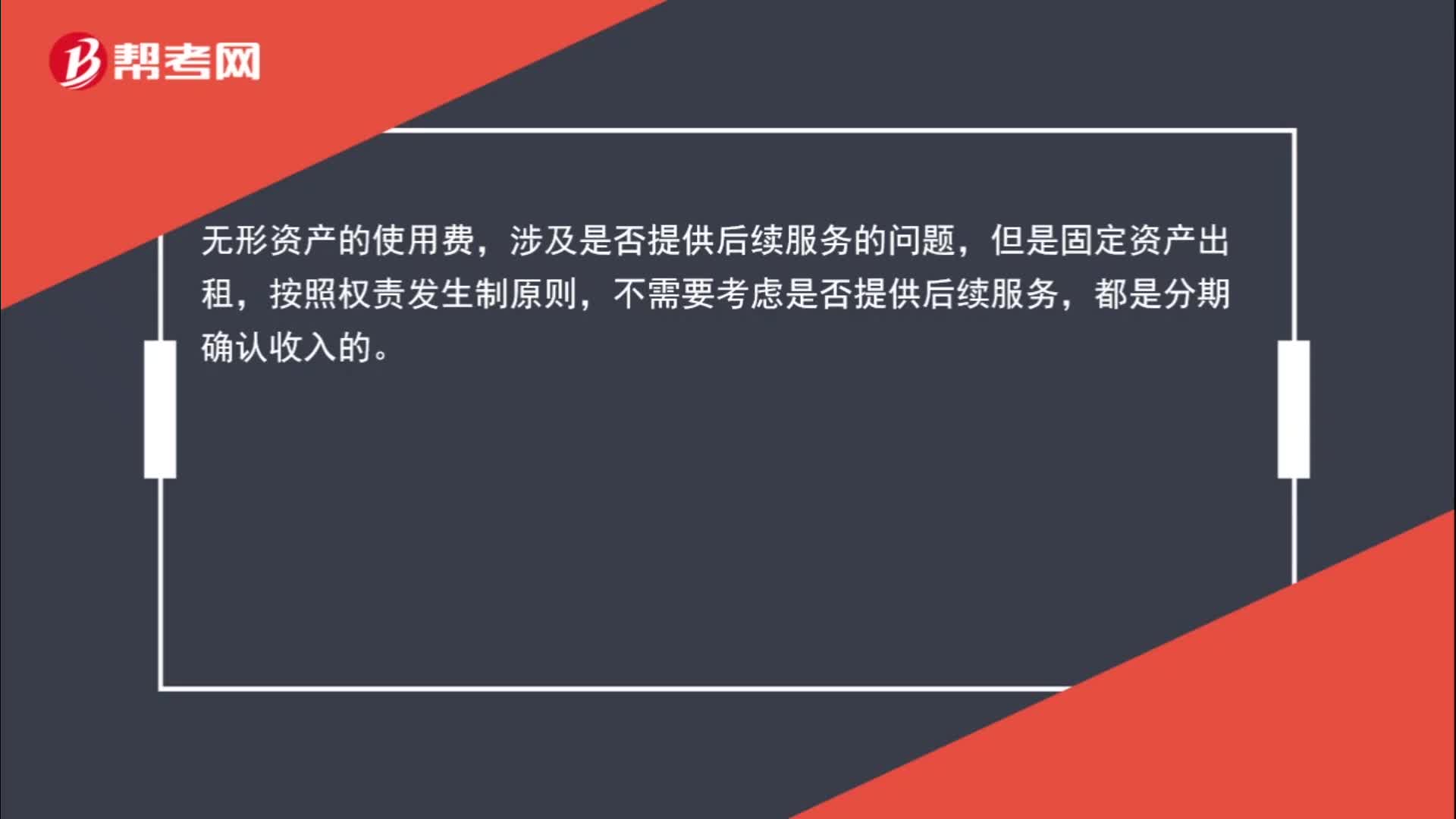

00:15收到租金就可以確認收入嗎?:收到租金就可以確認收入嗎?不是的,收到租金產生增值稅納稅義務,但收入要按權責發(fā)生制,一般按月確認。

00:27

00:27財務收入是什么?:財務收入是什么?財務收入的定義是人民銀行在履行中央銀行職能、開展各項業(yè)務的經營過程中發(fā)生的全部收入,人民銀行的所有收入全部納入財務收入核算。財務收入包括利息收入、業(yè)務收入、其他收入。

01:14

01:14收入的確認條件有哪些?:收入的確認條件有5個。

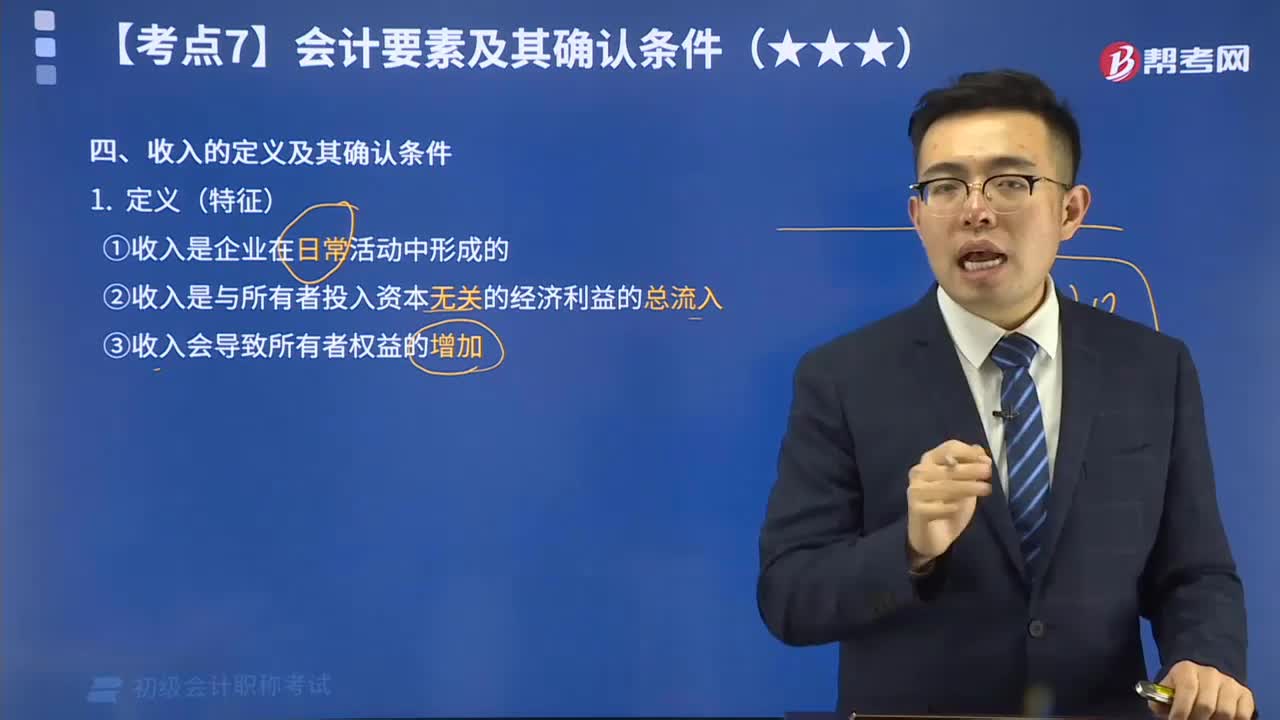

06:49

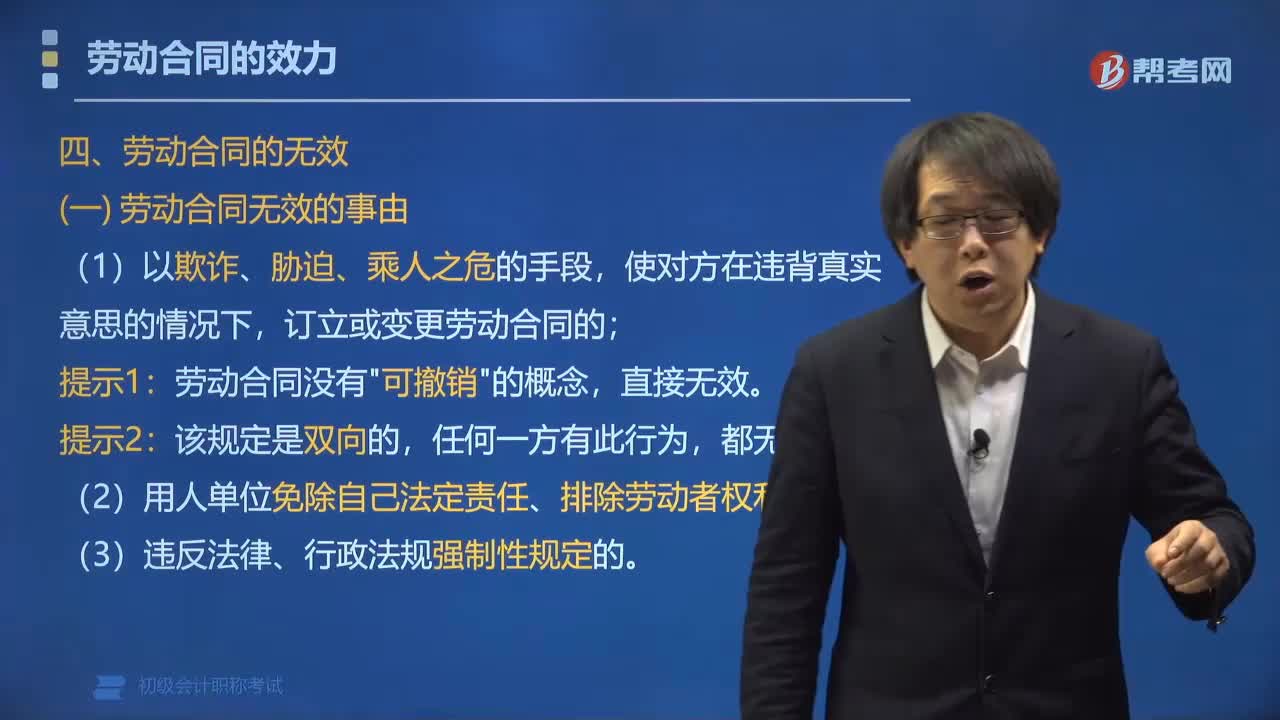

06:49來看看什么是收入的定義及其確認條件?:收入是企業(yè)在日常活動中形成的,是與所有者投入資本無關的經濟利益的總流入,會導致所有者權益的增加。當企業(yè)與客戶之間的合同同時滿足下列條件時,企業(yè)應當在客戶取得相關商品控制權時確認收入:合同各方已批準該合同并承諾將履行各自義務;明確了合同各方與所轉讓商品或提供勞務相關的權利和義務等等。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日