下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:41

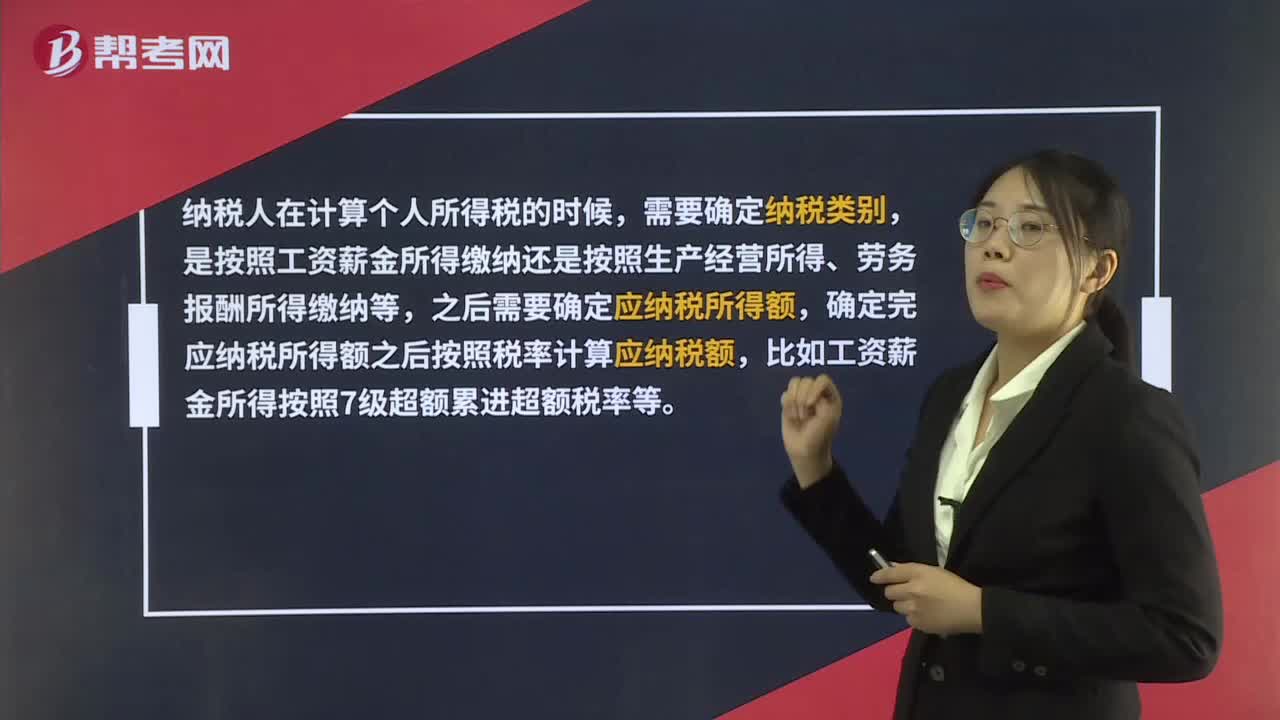

00:41如何計(jì)算個(gè)人所得稅?:如何計(jì)算個(gè)人所得稅?納稅人在計(jì)算個(gè)人所得稅的時(shí)候,需要確定納稅類別,是按照工資薪金所得繳納還是按照生產(chǎn)經(jīng)營所得、勞務(wù)報(bào)酬所得繳納等,之后需要確定應(yīng)納稅所得額,確定完應(yīng)納稅所得額之后按照稅率計(jì)算應(yīng)納稅額,比如工資薪金所得按照7級(jí)超額累進(jìn)超額稅率等。

01:04

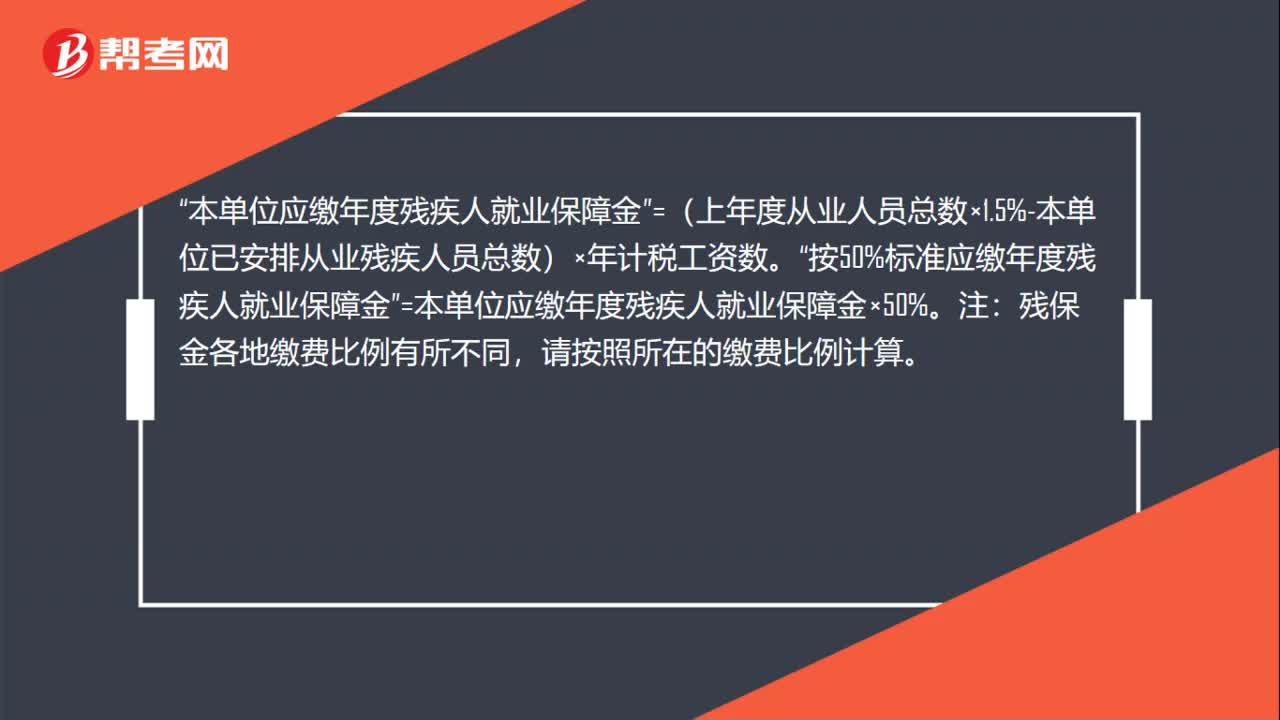

01:04殘保金所得稅匯算清繳怎么做?:殘保金所得稅匯算清繳怎么做?殘保金沒有繳可以申報(bào)所得稅匯算清繳。企業(yè)上年度從業(yè)人員總數(shù)“按上年計(jì)稅工資平均人數(shù)填寫”填寫后。按照稅務(wù)要求進(jìn)行申報(bào)繳納,因?yàn)闅埍=鹗前慈藬?shù)計(jì)算的,匯算清繳表上就有平均人數(shù),本單位應(yīng)繳年度殘疾人就業(yè)保障金。=(上年度從業(yè)人員總數(shù)×1.5%-本單位已安排從業(yè)殘疾人員總數(shù))×年計(jì)稅工資數(shù)“按50%標(biāo)準(zhǔn)應(yīng)繳年度殘疾人就業(yè)保障金”=本單位應(yīng)繳年度殘疾人就業(yè)保障金×50%。

01:01

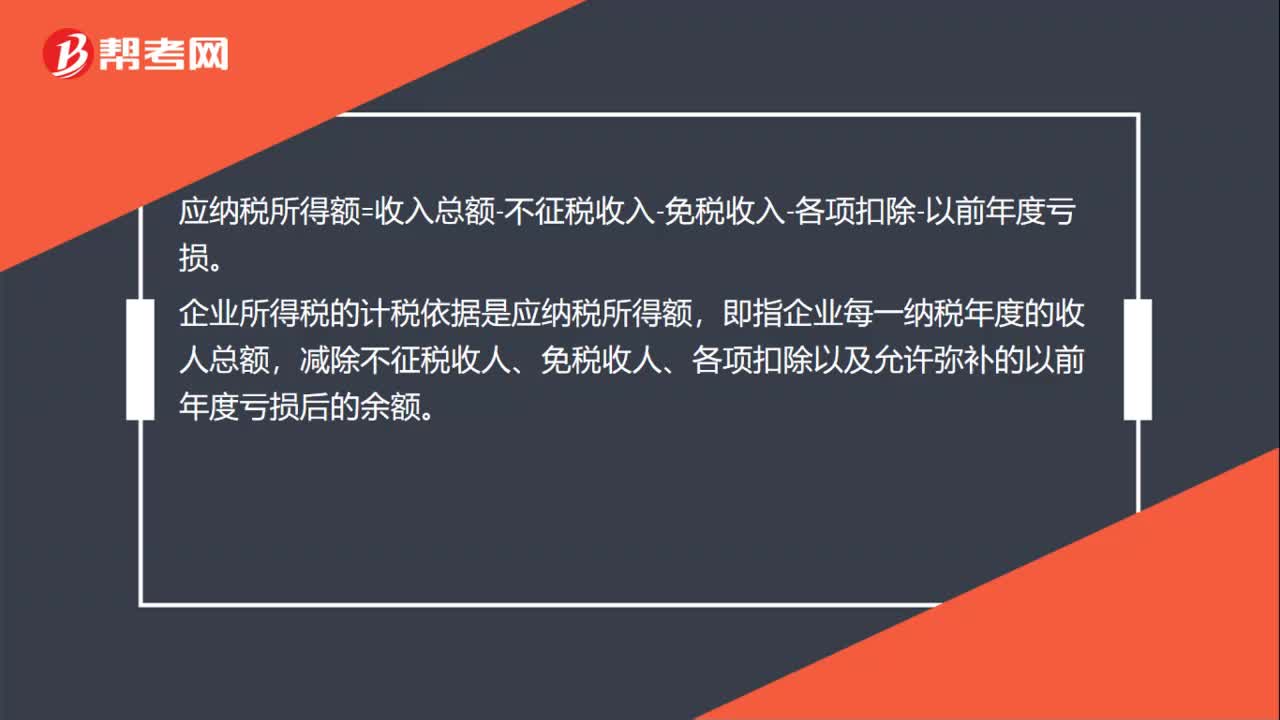

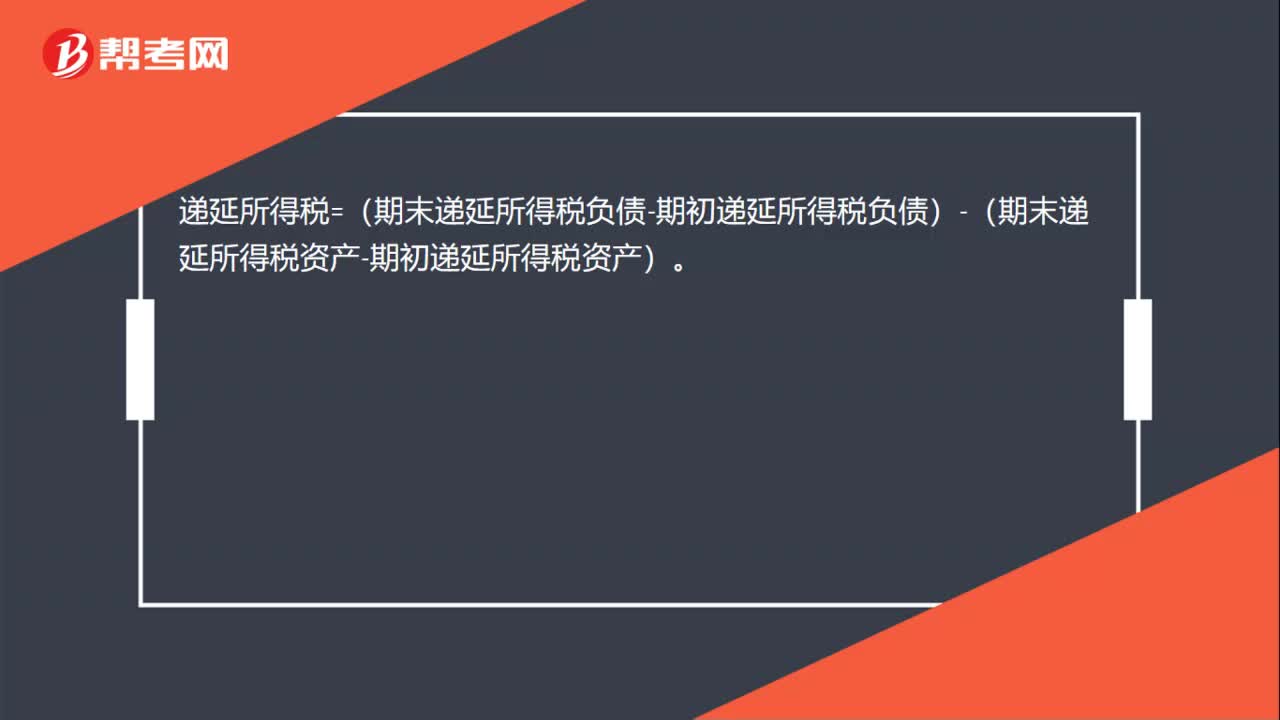

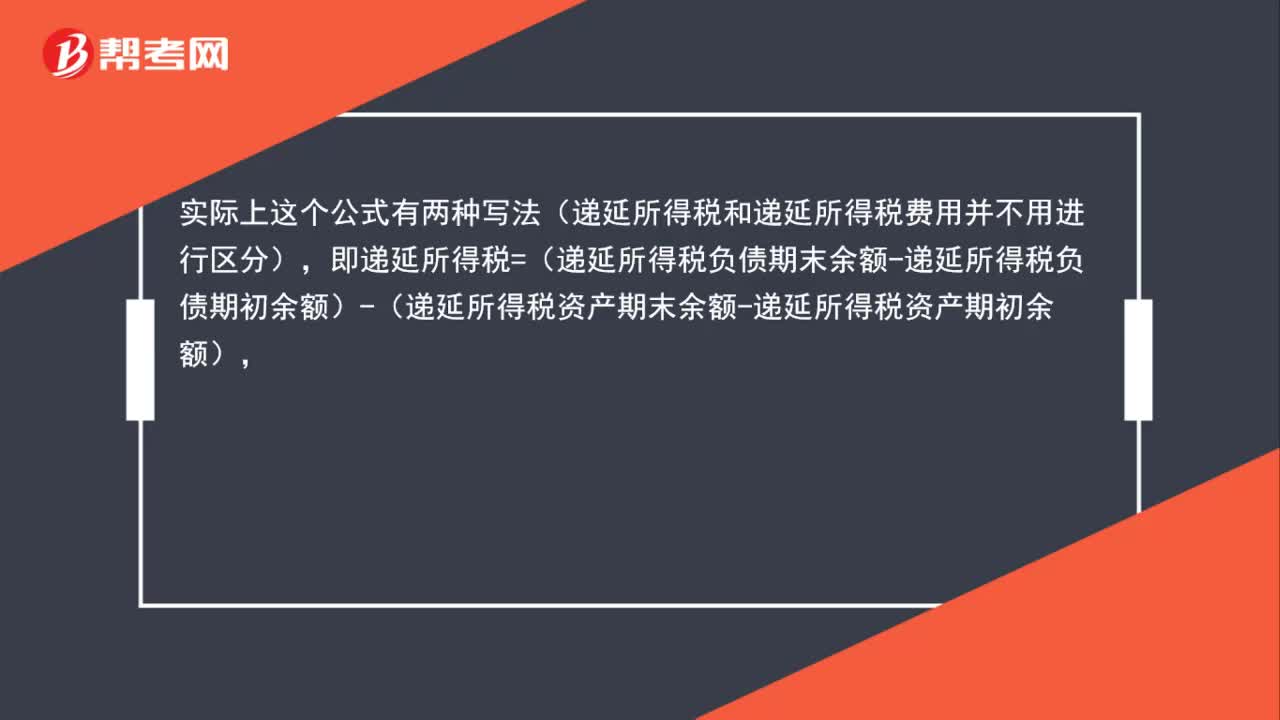

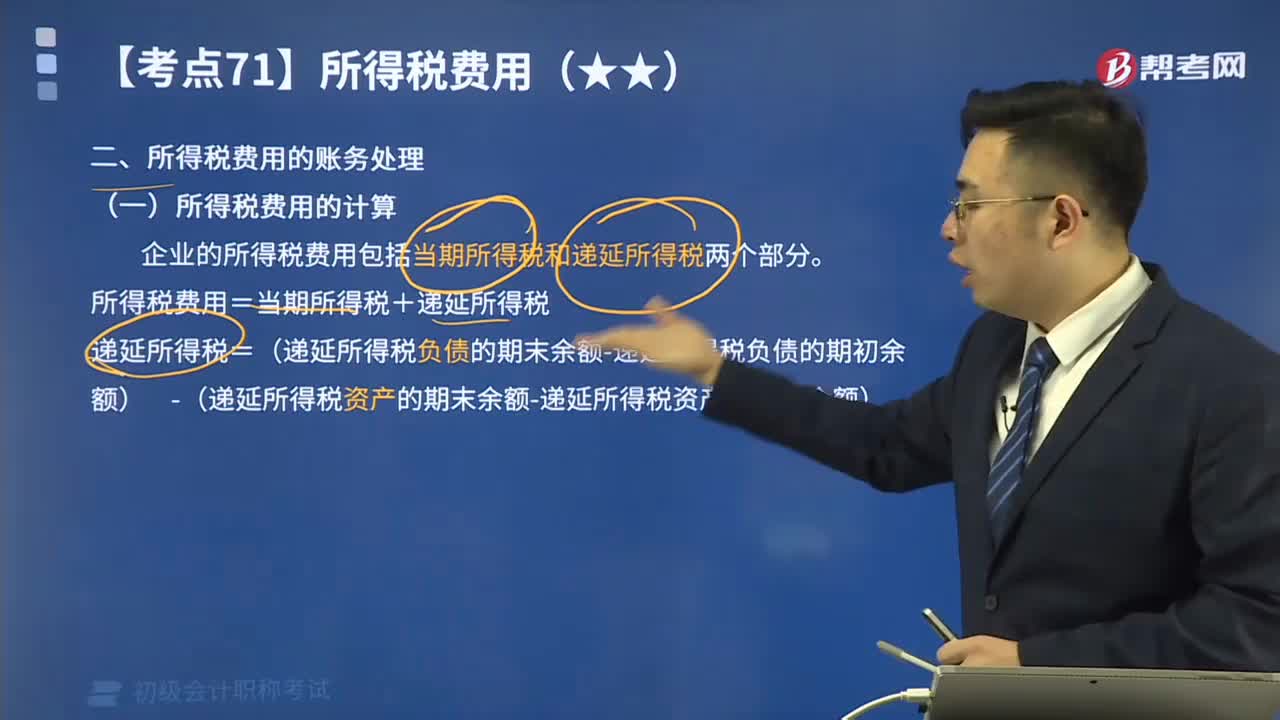

01:01應(yīng)納稅所得額 、遞延所得稅如何計(jì)算?:應(yīng)納稅所得額 、遞延所得稅如何計(jì)算?應(yīng)納稅所得額=稅前會(huì)計(jì)利潤+納稅調(diào)整增加額-納稅調(diào)整減少額,當(dāng)期所得稅就是當(dāng)期應(yīng)交所得稅:即。應(yīng)納稅所得額×適用的所得稅稅率所得稅費(fèi)用=當(dāng)期所得稅+遞延所得稅費(fèi)用(-遞延所得稅收益)遞延所得稅=(遞延所得稅負(fù)債期末余額-遞延所得稅負(fù)債期初余額)-(遞延所得稅資產(chǎn)期末余額-遞延所得稅資產(chǎn)期初余額)

01:25

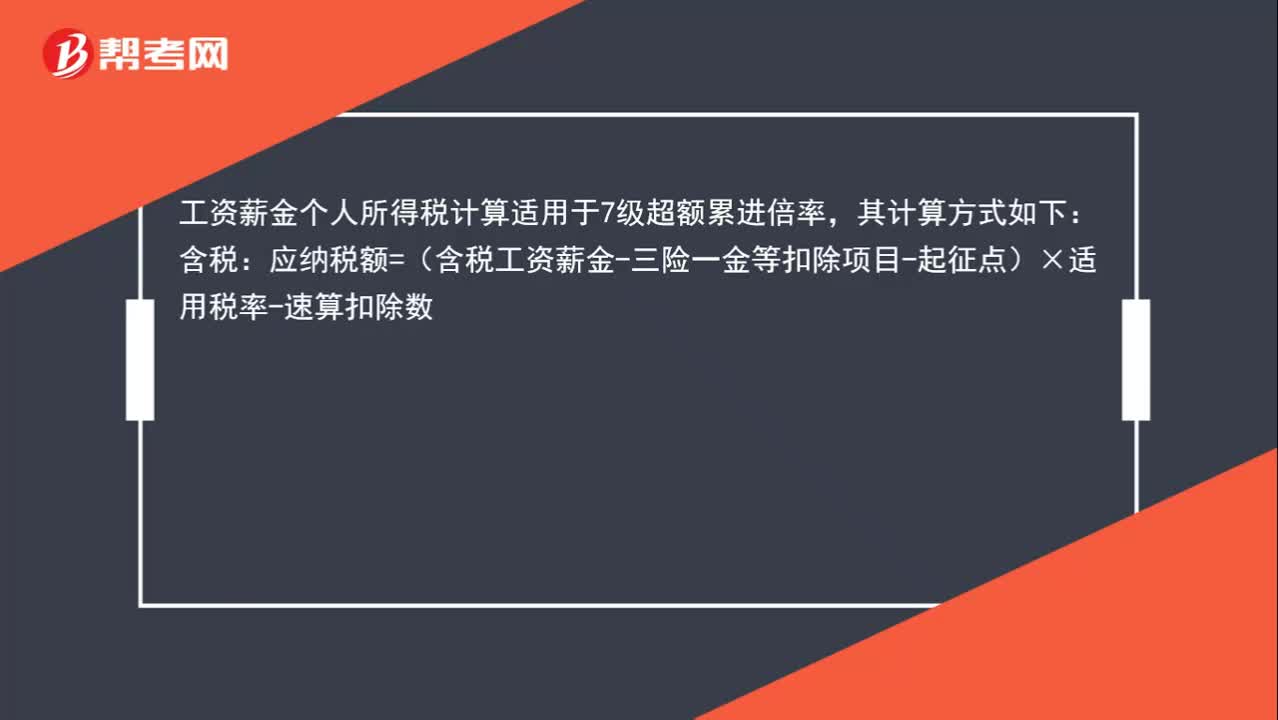

01:25工資個(gè)人所得稅怎么計(jì)算?:工資個(gè)人所得稅怎么計(jì)算?工資薪金個(gè)人所得稅計(jì)算適用于7級(jí)超額累進(jìn)倍率,其計(jì)算方式如下:含稅:應(yīng)納稅額=(含稅工資薪金-三險(xiǎn)一金等扣除項(xiàng)目-起征點(diǎn))×適用稅率-速算扣除數(shù):不含稅的工資薪金收入需要換算成含稅的計(jì)算應(yīng)納稅所得額=(不含稅收入額-費(fèi)用扣除標(biāo)準(zhǔn)-速算扣除數(shù))÷(1-稅率)應(yīng)納稅額=應(yīng)納稅所得額×適用稅率-速算扣除數(shù)

01:36

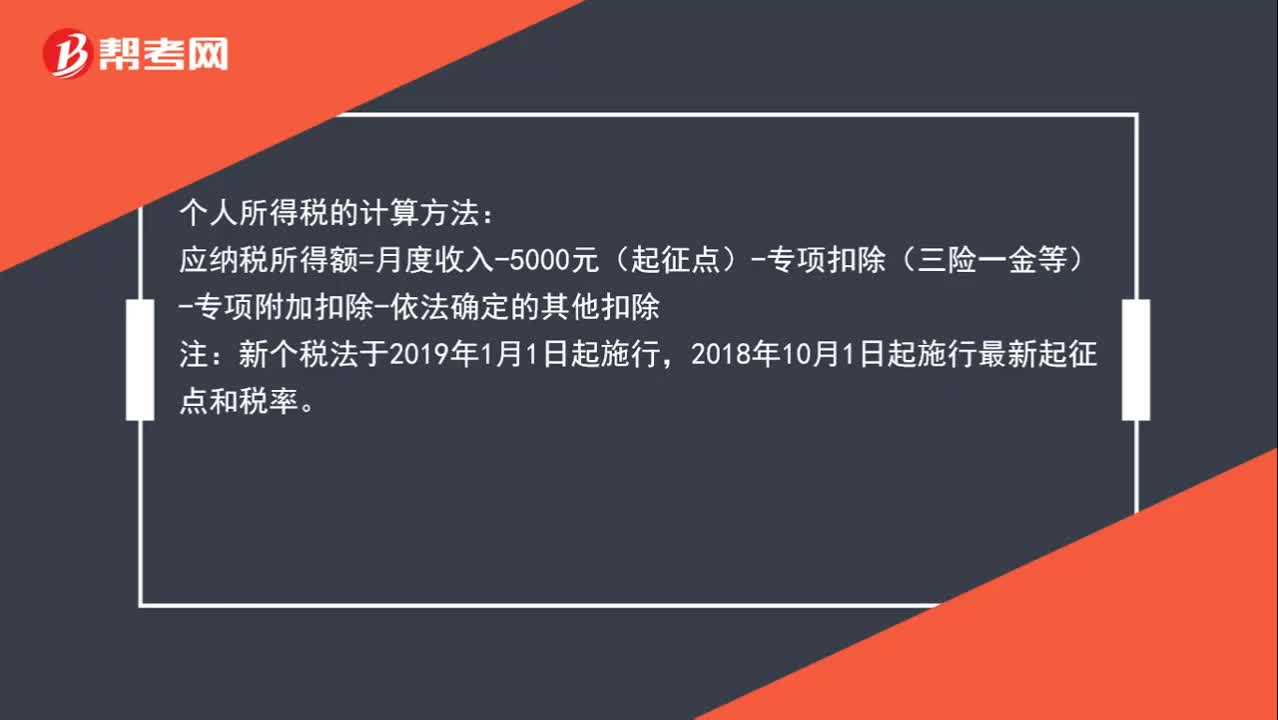

01:36個(gè)人所得稅的計(jì)算方法是什么?:個(gè)人所得稅的計(jì)算方法:應(yīng)納稅所得額=月度收入-5000元(起征點(diǎn))-專項(xiàng)扣除(三險(xiǎn)一金等)-專項(xiàng)附加扣除-依法確定的其他扣除:注,新個(gè)稅法于2019年1月1日起施行。2018年10月1日起施行最新起征點(diǎn)和稅率,新個(gè)稅法規(guī)定,納稅人的工資、薪金所得,先行以每月收入額減除費(fèi)用五千元以及專項(xiàng)扣除和依法確定的其他扣除后的余額為應(yīng)納稅所得額,依照個(gè)人所得稅稅率表(綜合所得適用)按月?lián)Q算后計(jì)算繳納稅款。

01:56

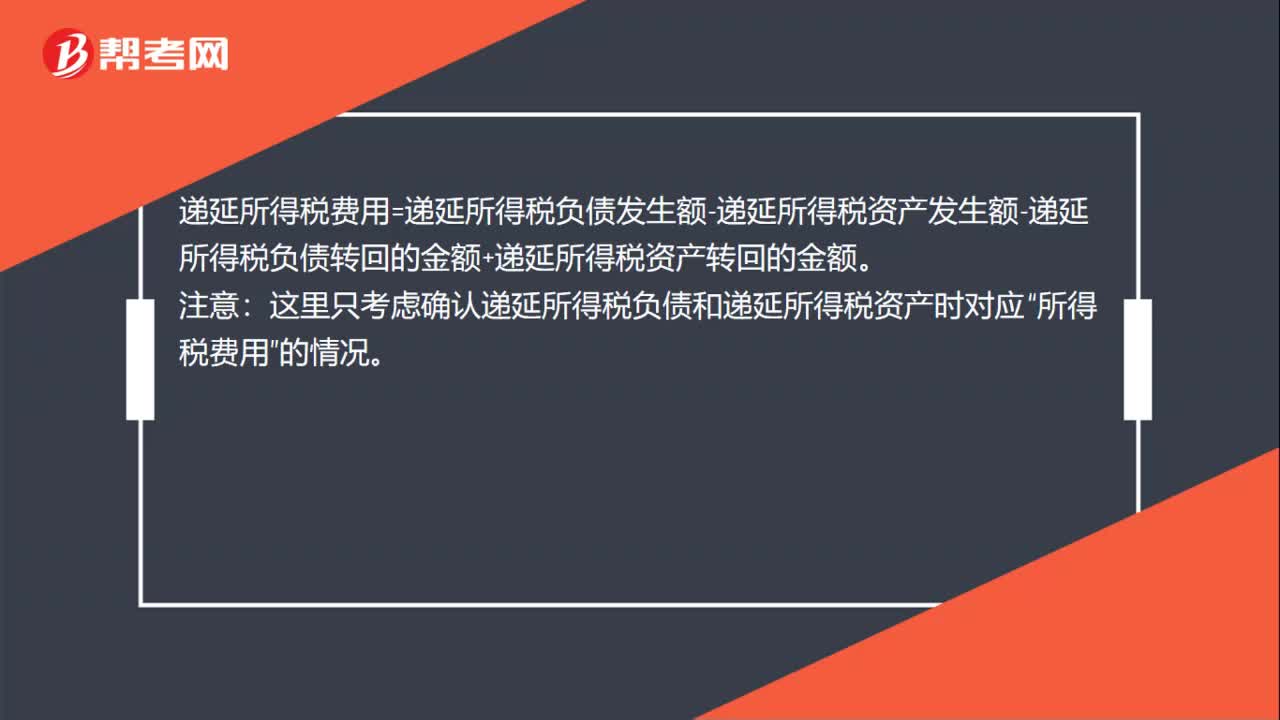

01:56遞延所得稅費(fèi)用的計(jì)算公式是什么?:遞延所得稅費(fèi)用=遞延所得稅負(fù)債發(fā)生額-遞延所得稅資產(chǎn)發(fā)生額-遞延所得稅負(fù)債轉(zhuǎn)回的金額+遞延所得稅資產(chǎn)轉(zhuǎn)回的金額

00:48

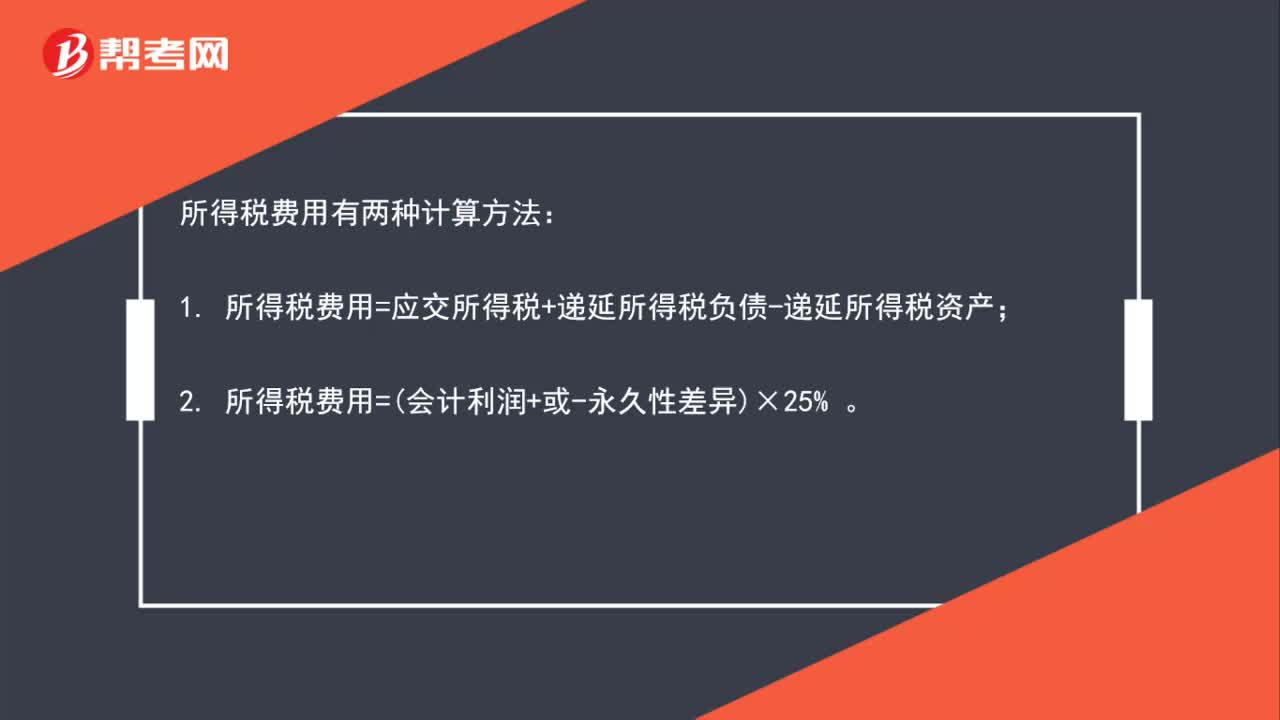

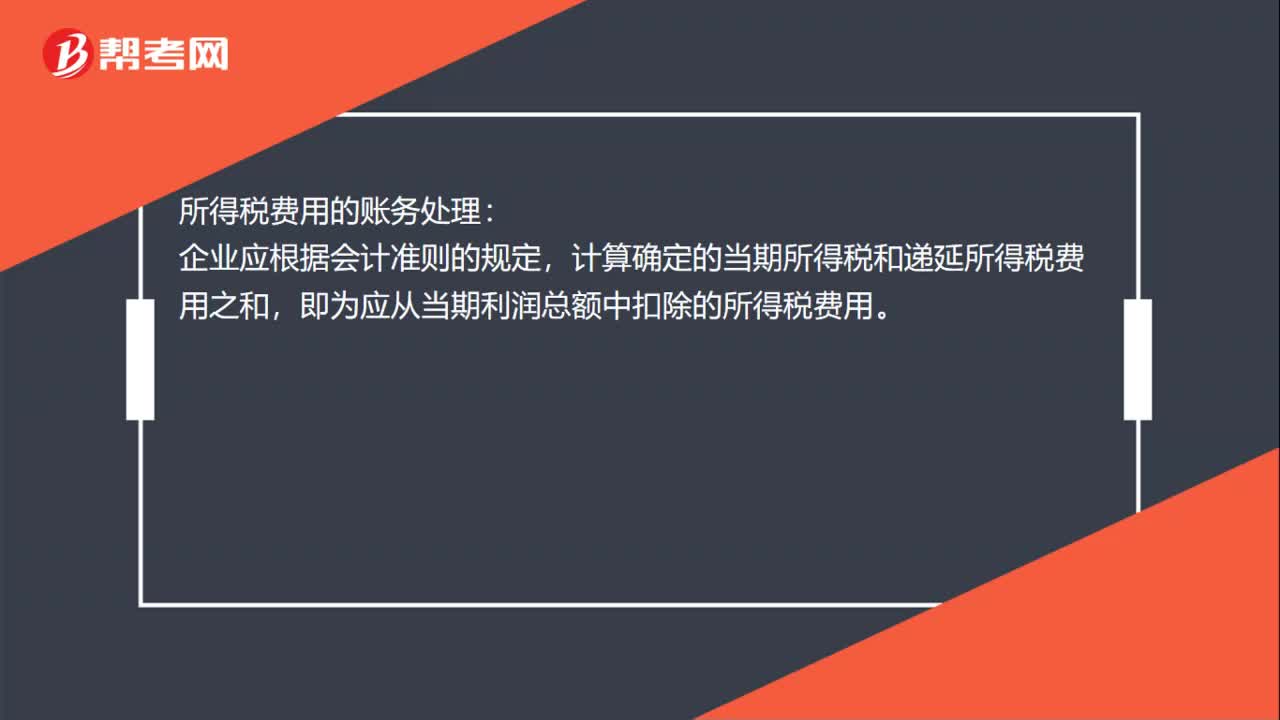

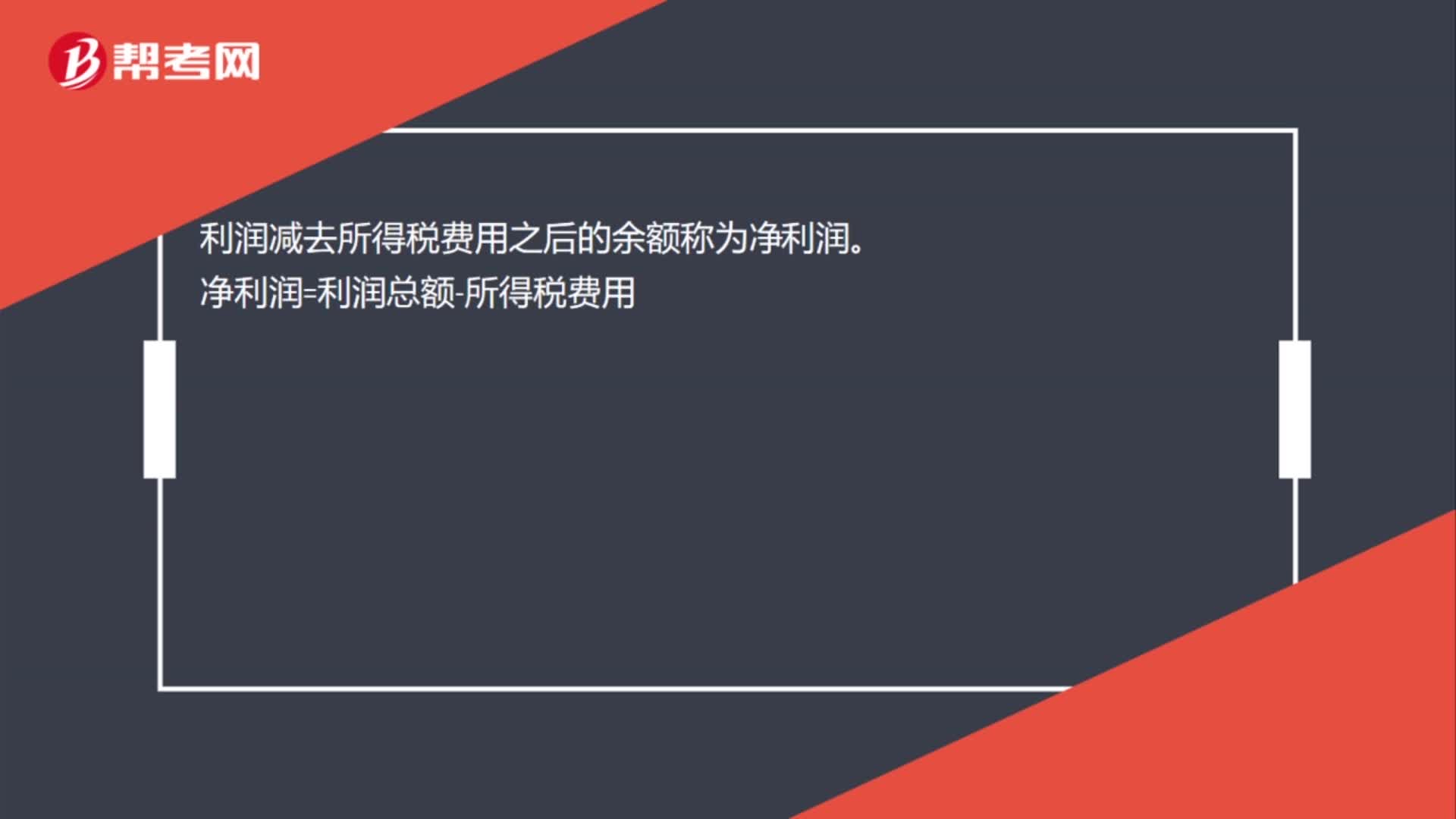

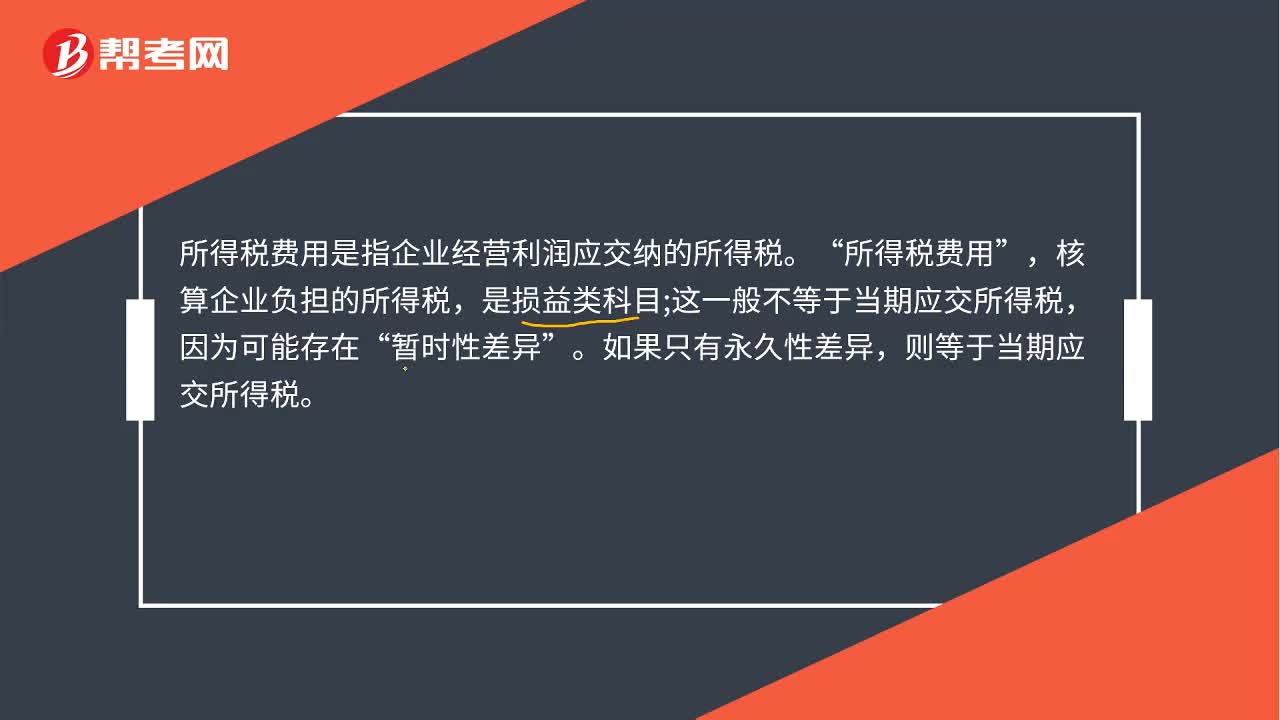

00:48所得稅費(fèi)用是什么?:所得稅費(fèi)用是指企業(yè)經(jīng)營利潤應(yīng)交納的所得稅。所得稅費(fèi)用“核算企業(yè)負(fù)擔(dān)的所得稅”是損益類科目,因?yàn)榭赡艽嬖?暫時(shí)性差異,如果只有永久性差異“則等于當(dāng)期應(yīng)交所得稅”所得稅費(fèi)用=當(dāng)期所得稅+遞延所得稅費(fèi)用(-遞延所得稅收益)。當(dāng)期所得稅就是當(dāng)期應(yīng)交所得稅。即,應(yīng)納稅所得額×所得稅稅率。

00:21

00:21所得稅費(fèi)計(jì)算公式是什么?:所得稅費(fèi)計(jì)算公式是什么?所得稅費(fèi)用=當(dāng)期所得稅+遞延所得稅費(fèi)用(-遞延所得稅收益),當(dāng)期所得稅就是當(dāng)期應(yīng)交所得稅,即:應(yīng)納稅所得額×所得稅稅率。

00:26

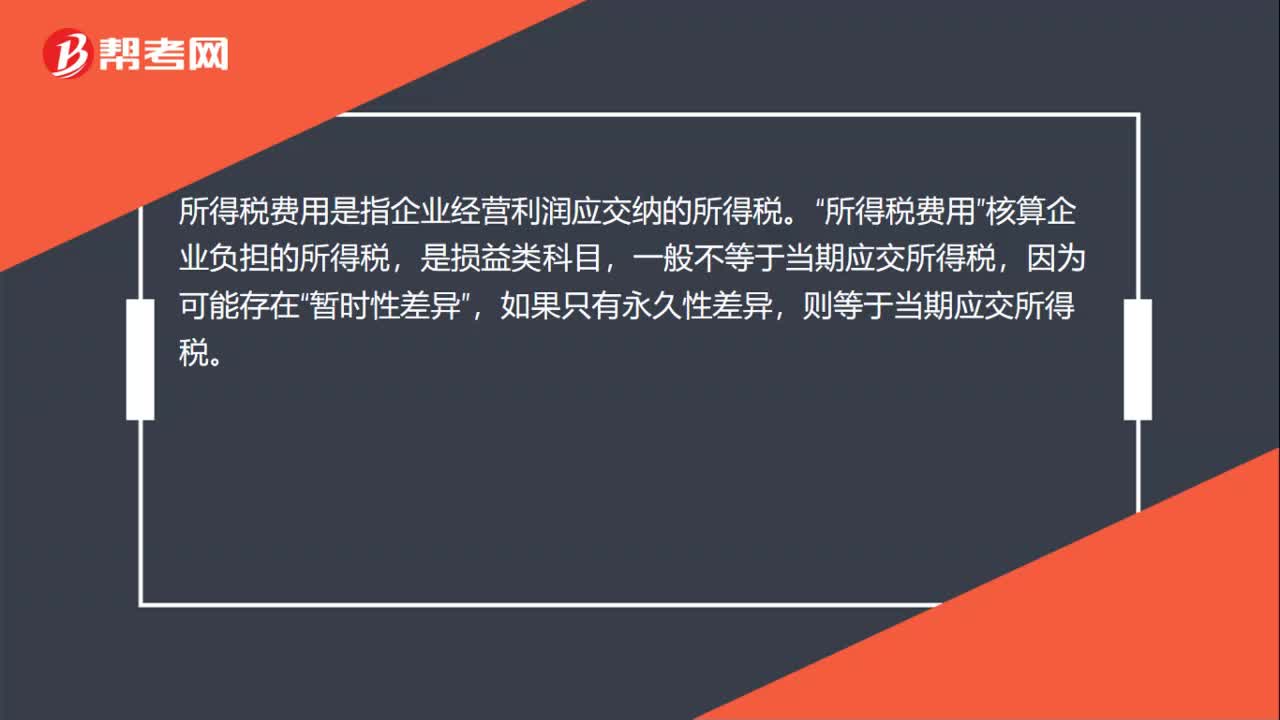

00:26什么是所得稅費(fèi)用?:所得稅費(fèi)用是指企業(yè)經(jīng)營利潤應(yīng)交納的所得稅。所得稅費(fèi)用“核算企業(yè)負(fù)擔(dān)的所得稅”是損益類科目,因?yàn)榭赡艽嬖冢瑫簳r(shí)性差異“如果只有永久性差異”則等于當(dāng)期應(yīng)交所得稅。

00:50

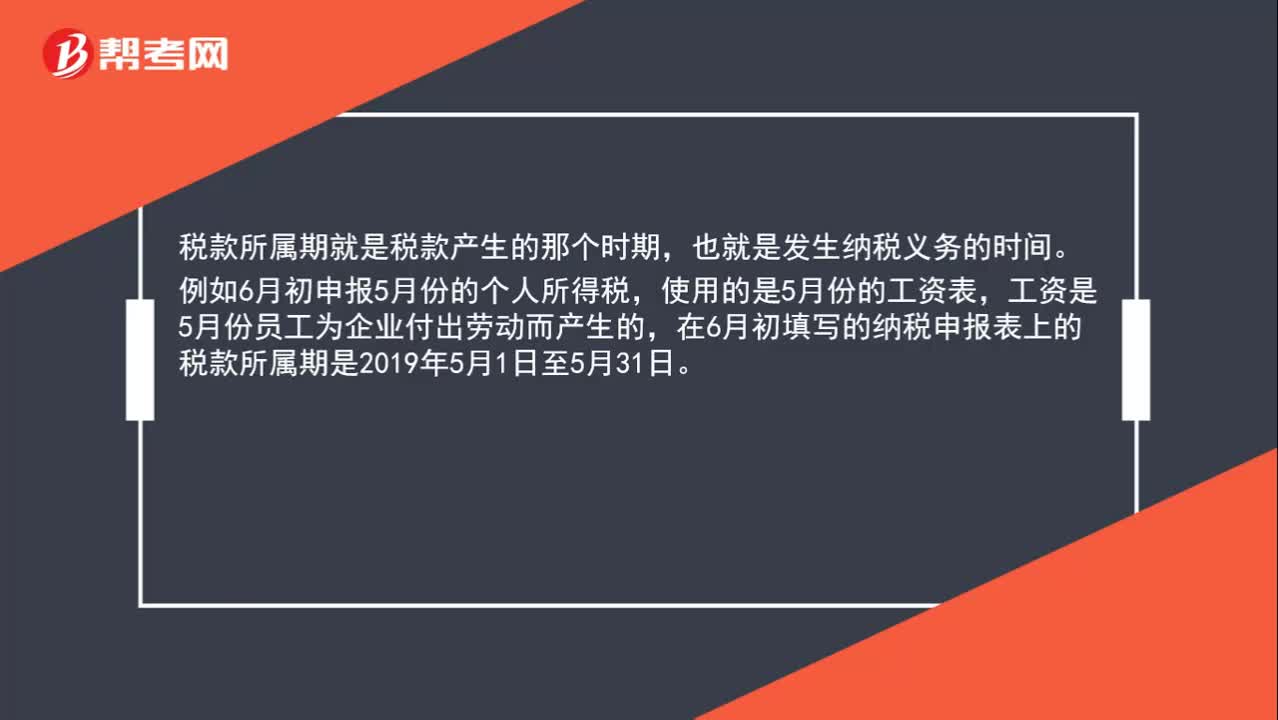

00:50怎樣確認(rèn)個(gè)人所得稅的稅款所屬期?:怎樣確認(rèn)個(gè)人所得稅的稅款所屬期?稅款所屬期就是稅款產(chǎn)生的那個(gè)時(shí)期,也就是發(fā)生納稅義務(wù)的時(shí)間。例如6月初申報(bào)5月份的個(gè)人所得稅,使用的是5月份的工資表,工資是5月份員工為企業(yè)付出勞動(dòng)而產(chǎn)生的,在6月初填寫的納稅申報(bào)表上的稅款所屬期是2019年5月1日至5月31日。

01:28

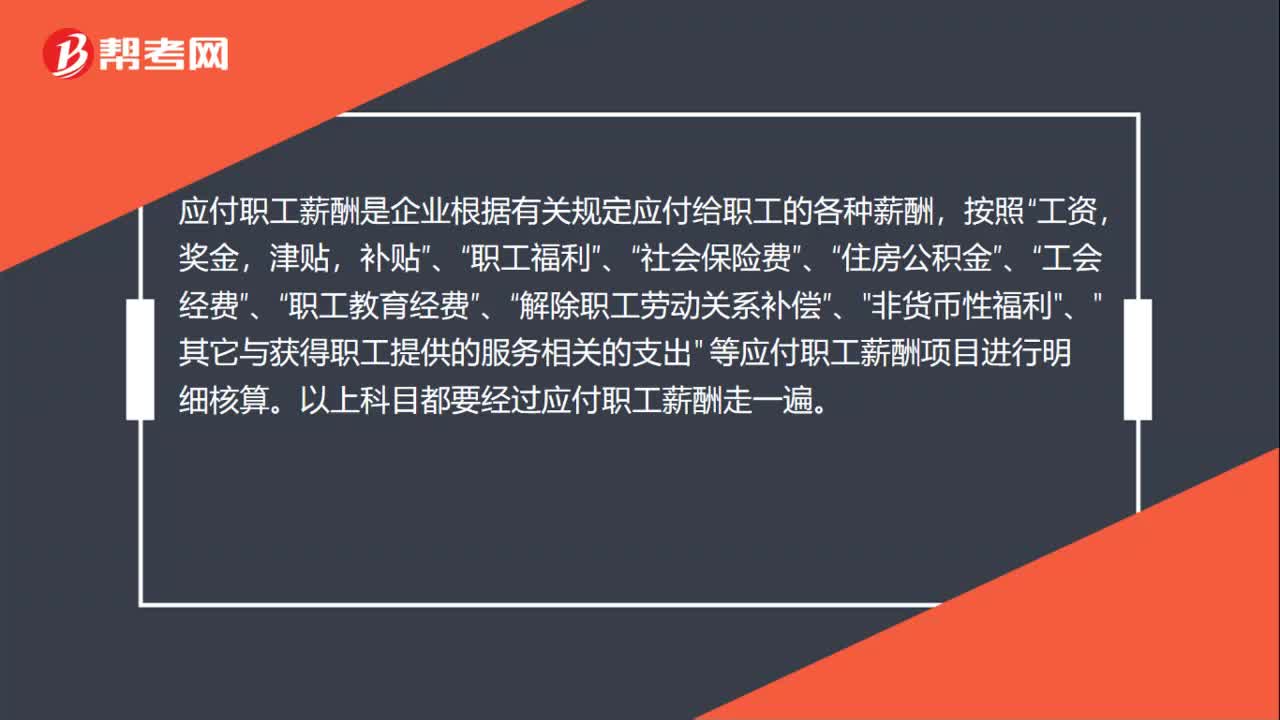

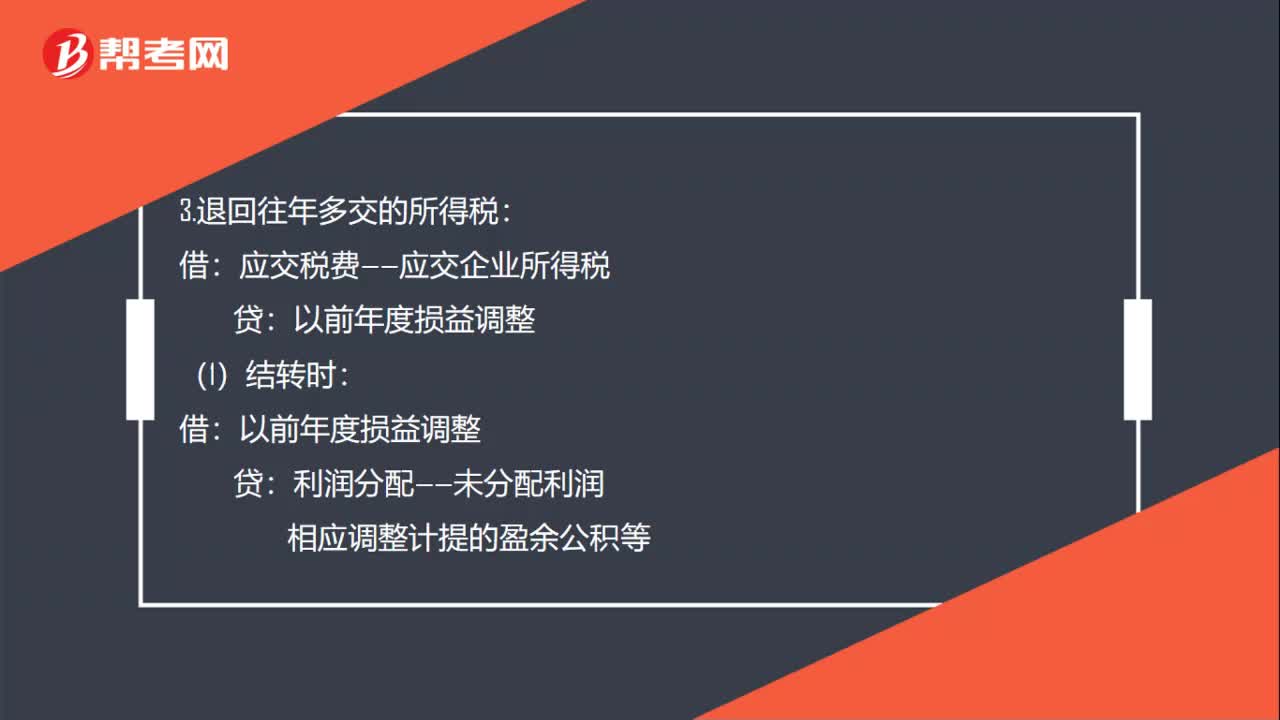

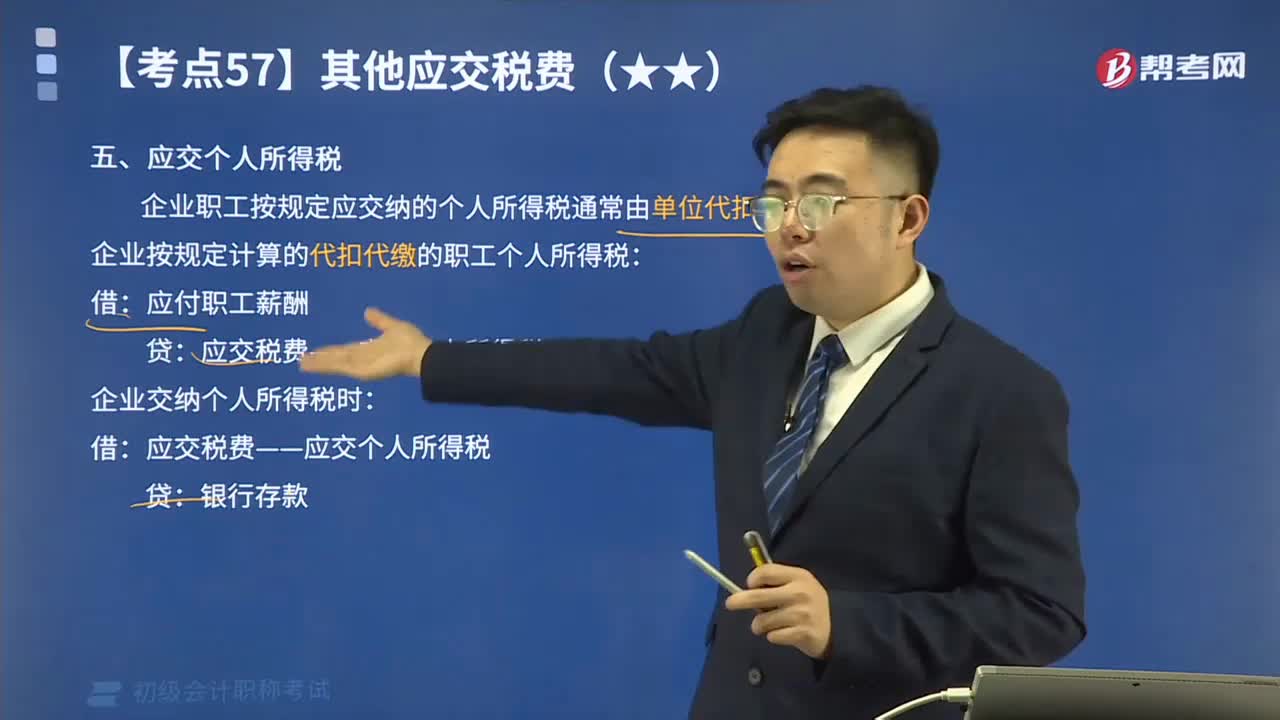

01:28其他應(yīng)交稅費(fèi)中應(yīng)交個(gè)人所得稅如何進(jìn)行會(huì)計(jì)核算?:其他應(yīng)交稅費(fèi)中應(yīng)交個(gè)人所得稅如何進(jìn)行會(huì)計(jì)核算?應(yīng)交個(gè)人所得稅是指在中國境內(nèi)有住所,企業(yè)職工按規(guī)定應(yīng)交納的個(gè)人所得稅通常由單位代扣代繳。企業(yè)按規(guī)定計(jì)算的代扣代繳的職工個(gè)人所得稅:應(yīng)付職工薪酬:應(yīng)交稅費(fèi)——應(yīng)交個(gè)人所得稅:企業(yè)交納個(gè)人所得稅時(shí):【例題】某企業(yè)結(jié)算本月應(yīng)付職工工資總額300 000元:按稅法規(guī)定應(yīng)代扣代繳的職工個(gè)人所得稅共計(jì)3 000元:該企業(yè)應(yīng)編制如下會(huì)計(jì)分錄:

13:52

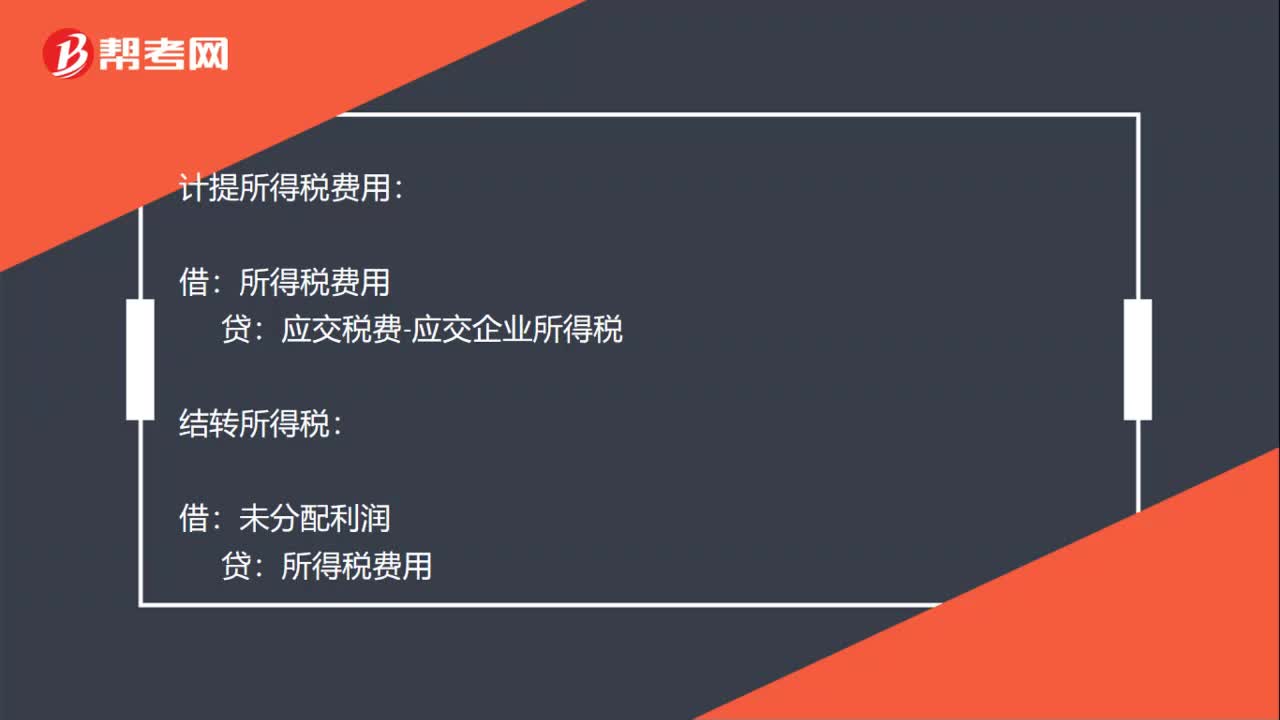

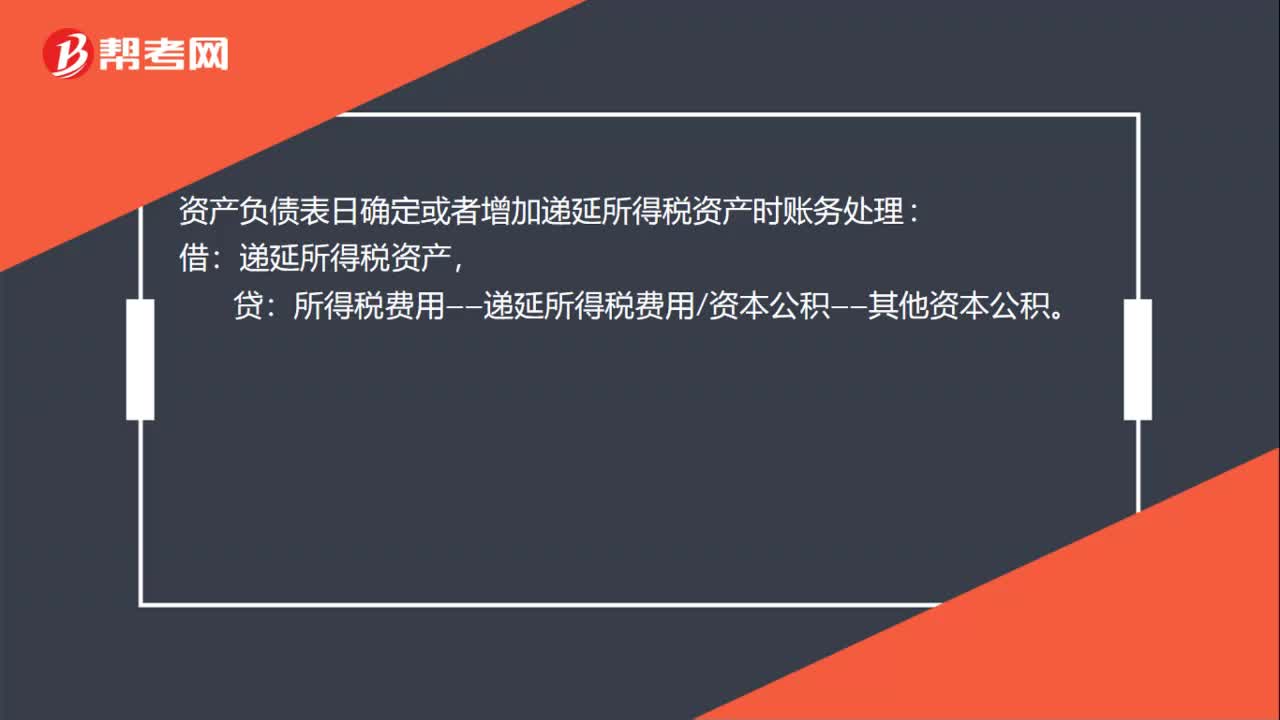

13:52所得稅費(fèi)用的賬務(wù)處理的內(nèi)容是什么?:所得稅費(fèi)用是指企業(yè)經(jīng)營利潤應(yīng)交納的所得稅。即為從當(dāng)期利潤總額中扣除的所得稅費(fèi)用,企業(yè)的所得稅費(fèi)用包括當(dāng)期所得稅和遞延所得稅兩個(gè)部分。所得稅費(fèi)用=當(dāng)期所得稅+遞延所得稅。遞延所得稅=(遞延所得稅負(fù)債的期末余額-遞延所得稅負(fù)債的期初余額)-(遞延所得稅資產(chǎn)的期末余額-遞延所得稅資產(chǎn)的期初余額)“核算企業(yè)所得稅費(fèi)用的確認(rèn)及其結(jié)轉(zhuǎn)情況:二是已計(jì)入當(dāng)期營業(yè)外支出但按稅法規(guī)定不允許扣除的稅收滯納金:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日