下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:39

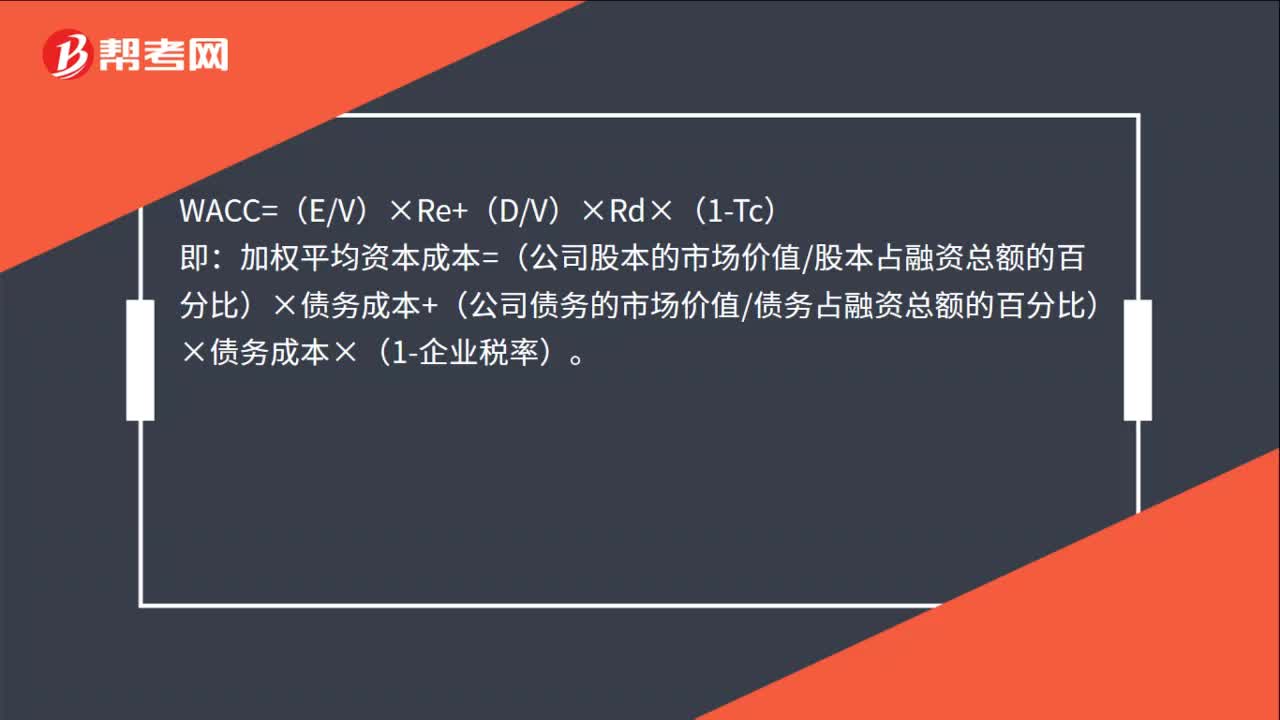

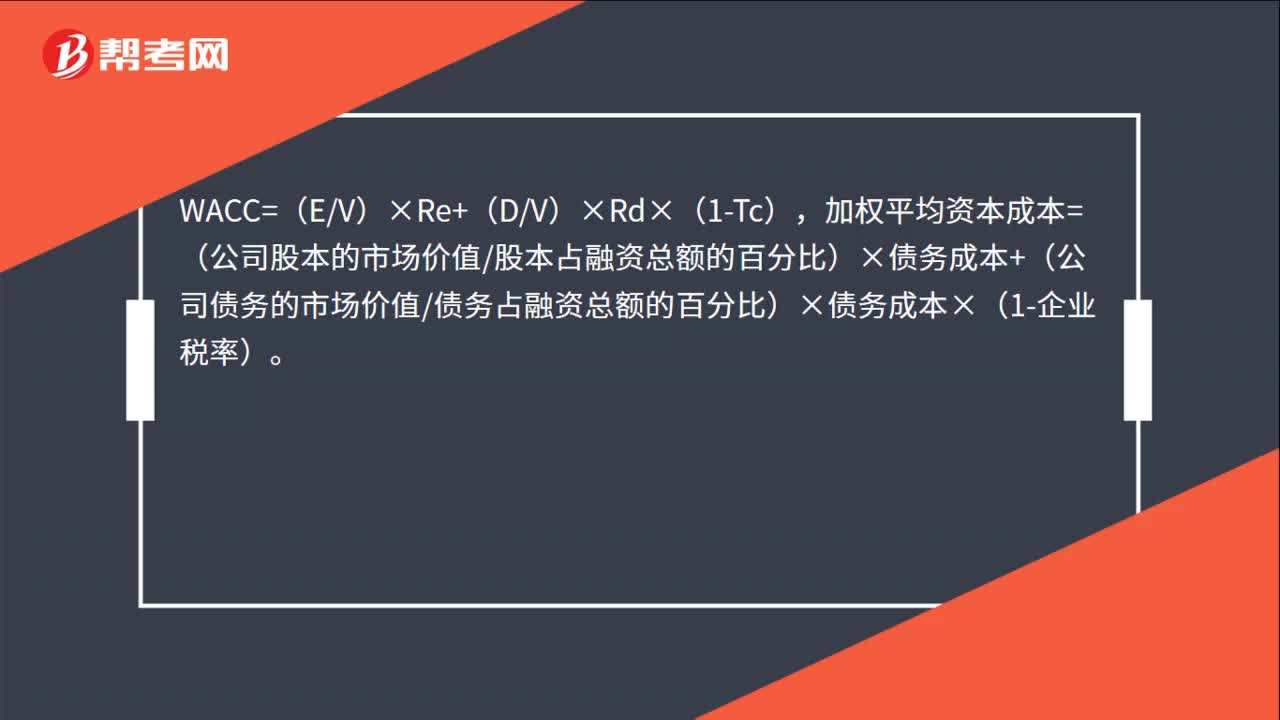

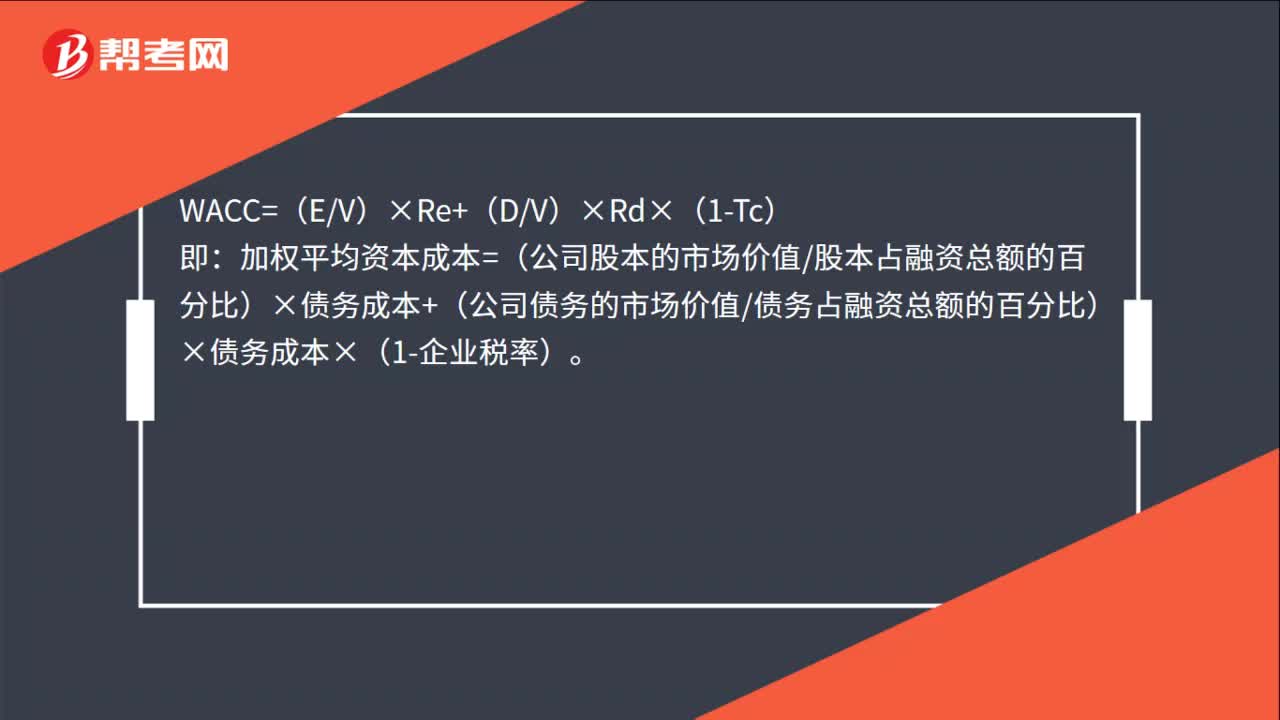

00:39平均資本成本的計算公式是什么?:平均資本成本的計算公式是什么?WACC=(EV)×Re+(DV)×Rd×(1-Tc):即。加權平均資本成本=(公司股本的市場價值股本占融資總額的百分比)×債務成本+(公司債務的市場價值債務占融資總額的百分比)×債務成本×(1-企業(yè)稅率)

01:18

01:18加權資本成本的計算公式是什么?:加權資本成本的計算公式是什么?WACC=(EV)×Re+(DV)×Rd×(1-Tc),加權平均資本成本=(公司股本的市場價值股本占融資總額的百分比)×債務成本+(公司債務的市場價值債務占融資總額的百分比)×債務成本×(1-企業(yè)稅率)。WACC=加權平均資本成本,Re=股本成本,Rd=債務成本,E=公司股本的市場價值,D=公司債務的市場價值,EV=股本占融資總額的百分比。

01:18

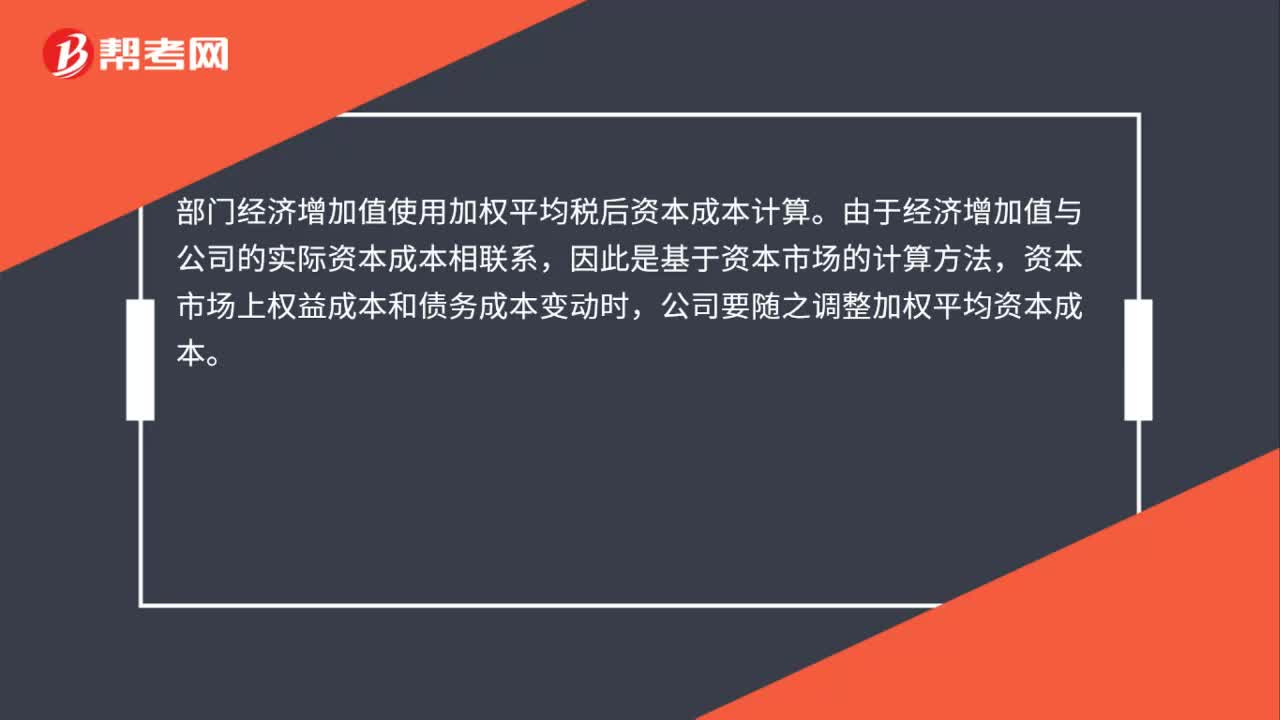

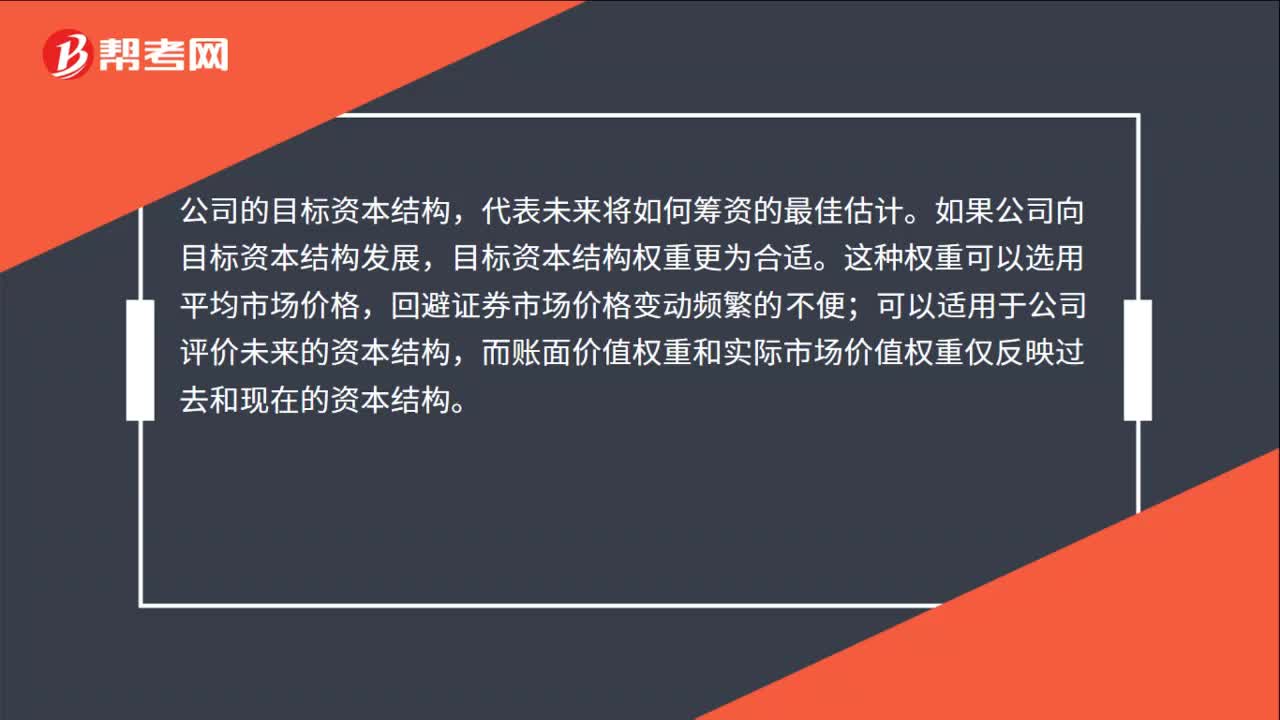

01:18加權平均資本成本目標資本結構加權是什么?:加權平均資本成本目標資本結構加權是什么?加權平均資本成本目標資本結構加權是根據(jù)按市場價值計量的目標資本結構衡量每種資本要素的比例。公司的目標資本結構,如果公司向目標資本結構發(fā)展,目標資本結構權重更為合適。而賬面價值權重和實際市場價值權重僅反映過去和現(xiàn)在的資本結構。可以適用于公司評價未來的資本結構,而不像賬面價值權數(shù)和實際市場價值權數(shù)那樣只反映過去和現(xiàn)在的資本結構。

02:57

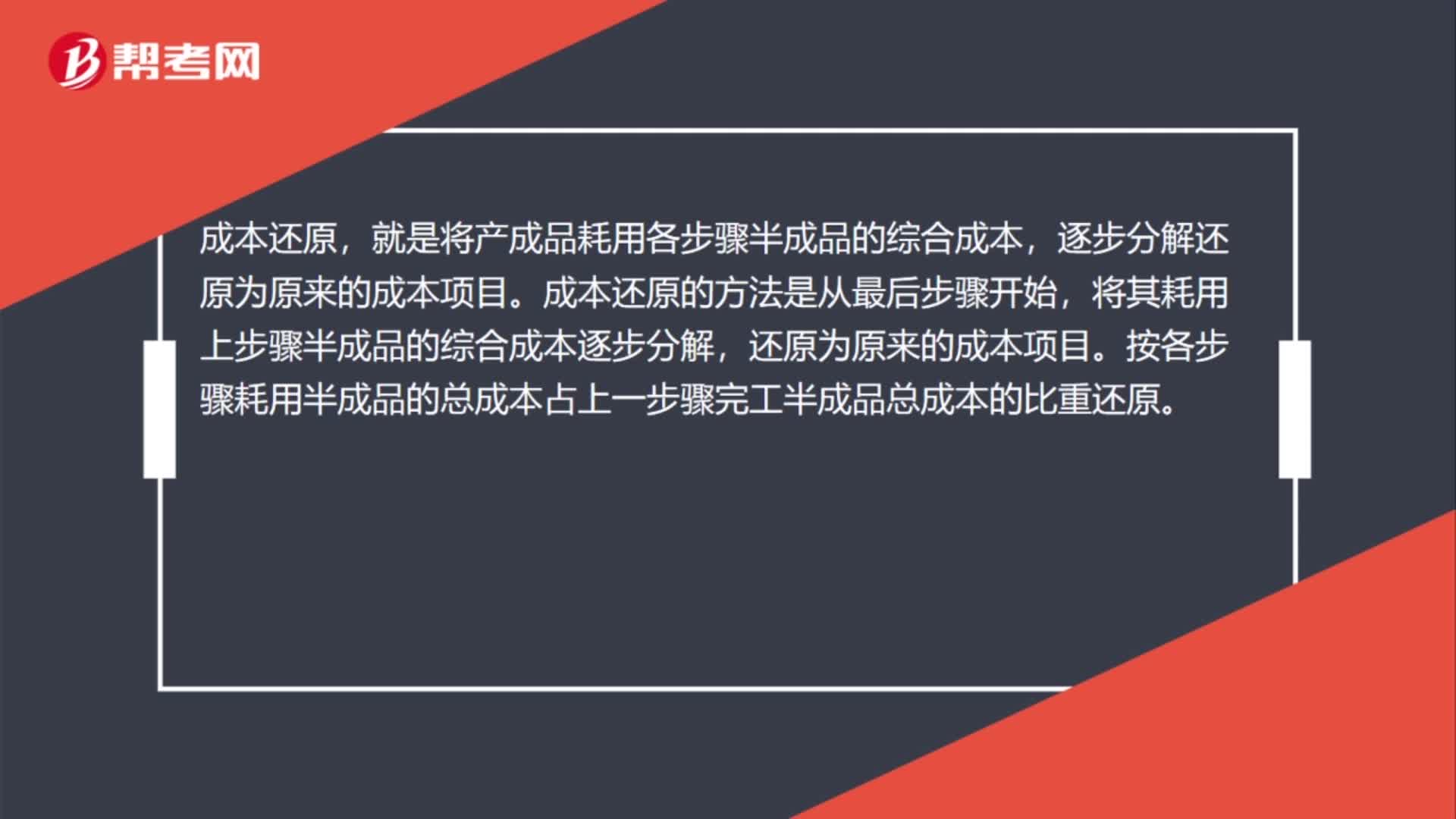

02:57什么是成本還原?:就是將產成品耗用各步驟半成品的綜合成本,將其耗用上步驟半成品的綜合成本逐步分解,按各步驟耗用半成品的總成本占上一步驟完工半成品總成本的比重還原。按本月所生產這種半成品成本結構進行還原。成本還原分配率=本月產成品耗用上步驟半成品成本合計本月生產該種半成品成本合計×100%。②計算半成品成本還原,它是用成本還原分配率乘以本月生產該種半成品成本項目的金額。

08:28

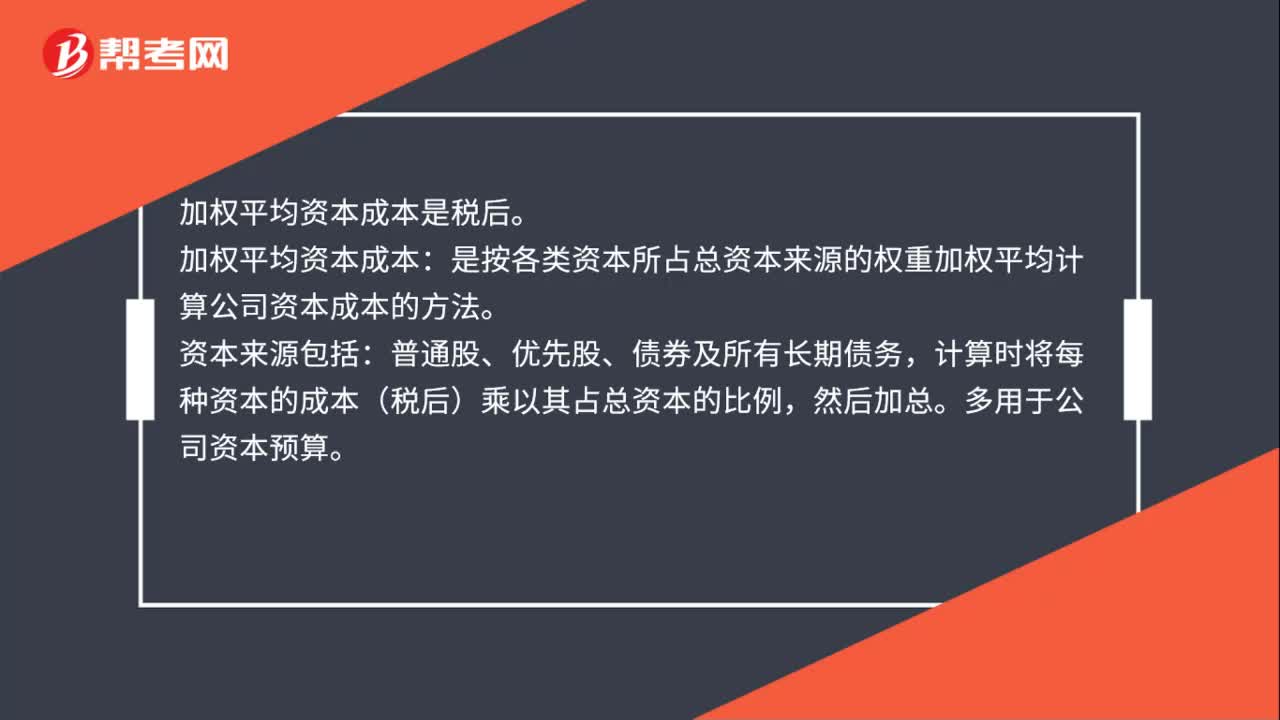

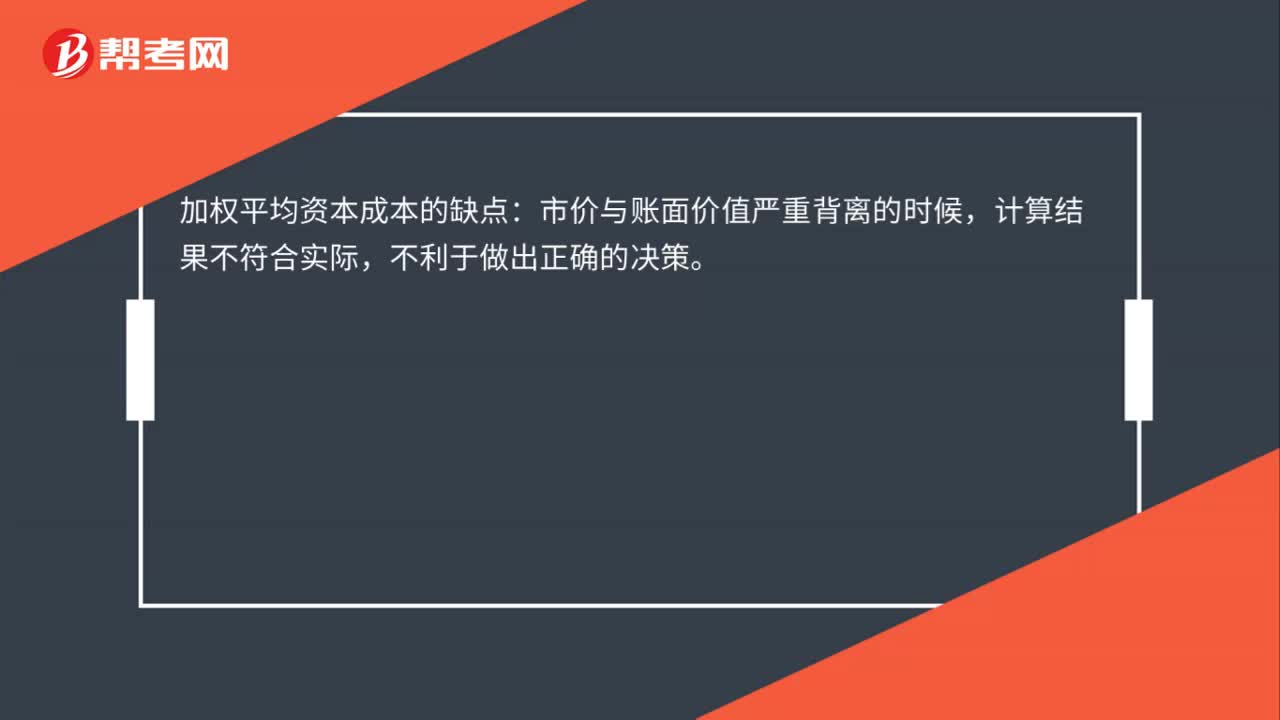

08:28加權平均資本成本是怎么計算的?:加權平均資本成本是怎么計算的?加權平均資本成本的計算方法:計算公司的加權平均資本成本,計算出的加權平均資本成本數(shù)額也是經常變化的:指根據(jù)按市場價值計量的目標資本結構衡量每種資本要素的比例;【例題·計算分析題】ABC公司按平均市場價值計量的目標資本結構是,A.計算加權平均資本成本時,理想的做法是按照以市場價值計量的目標資本結構的比例計量每種資本要素的權重,B.計算加權平均資本成本時。

00:29

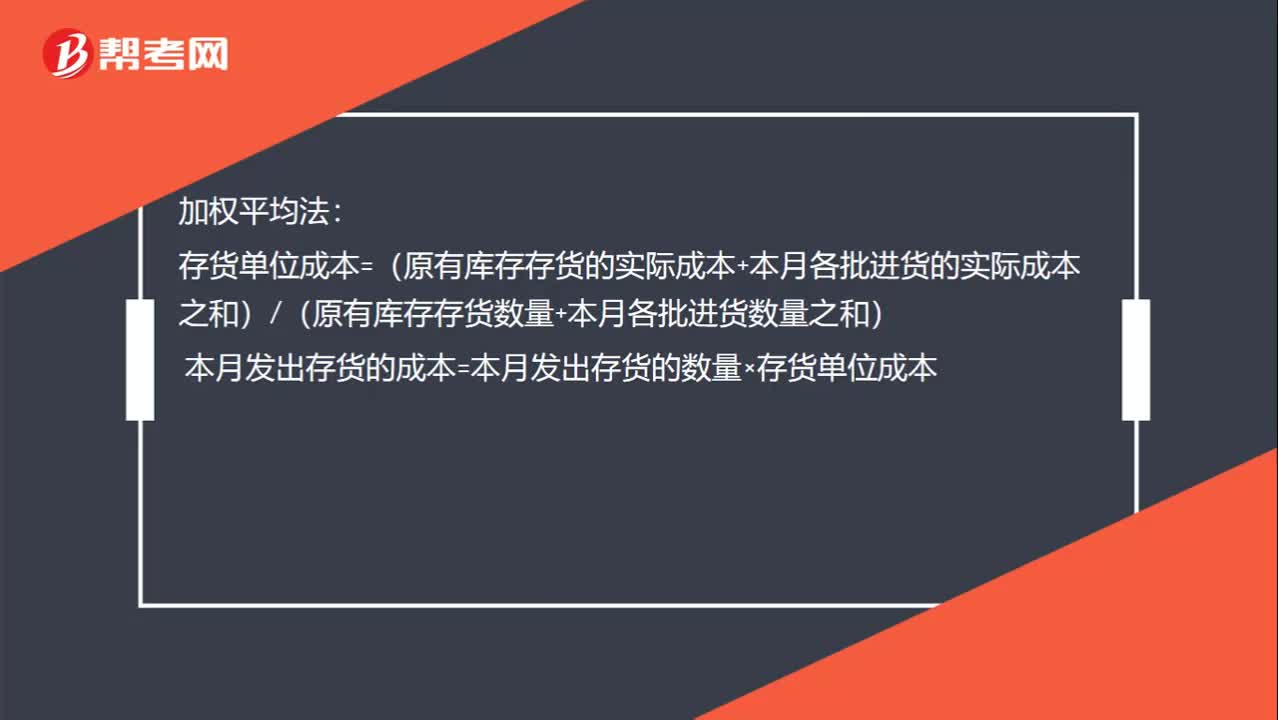

00:29加權平均單位成本如何計算?:加權平均單位成本如何計算?加權平均法:存貨單位成本=(原有庫存存貨的實際成本+本月各批進貨的實際成本之和)(原有庫存存貨數(shù)量+本月各批進貨數(shù)量之和)本月發(fā)出存貨的成本=本月發(fā)出存貨的數(shù)量×存貨單位成本

00:54

00:54如何使用企業(yè)當前加權平均資本成本作為投資項目的資本成本?:如何使用企業(yè)當前加權平均資本成本作為投資項目的資本成本?使用企業(yè)當前加權平均資本成要同時具備兩個條件:(1)項目的經營風險與企業(yè)當前資產的平均經營風險相同;(2)公司繼續(xù)采用相同的資本結構為新項目籌資。就不能使用公司當前的加權平均資本成本作為折現(xiàn)率,而應當采用可比公司法估計項目的系統(tǒng)風險,運用可比公司法估計投資項目的資本成本:若目標公司待評價項目經營風險與公司原有經營風險不一致不滿足等風險假設:

06:25

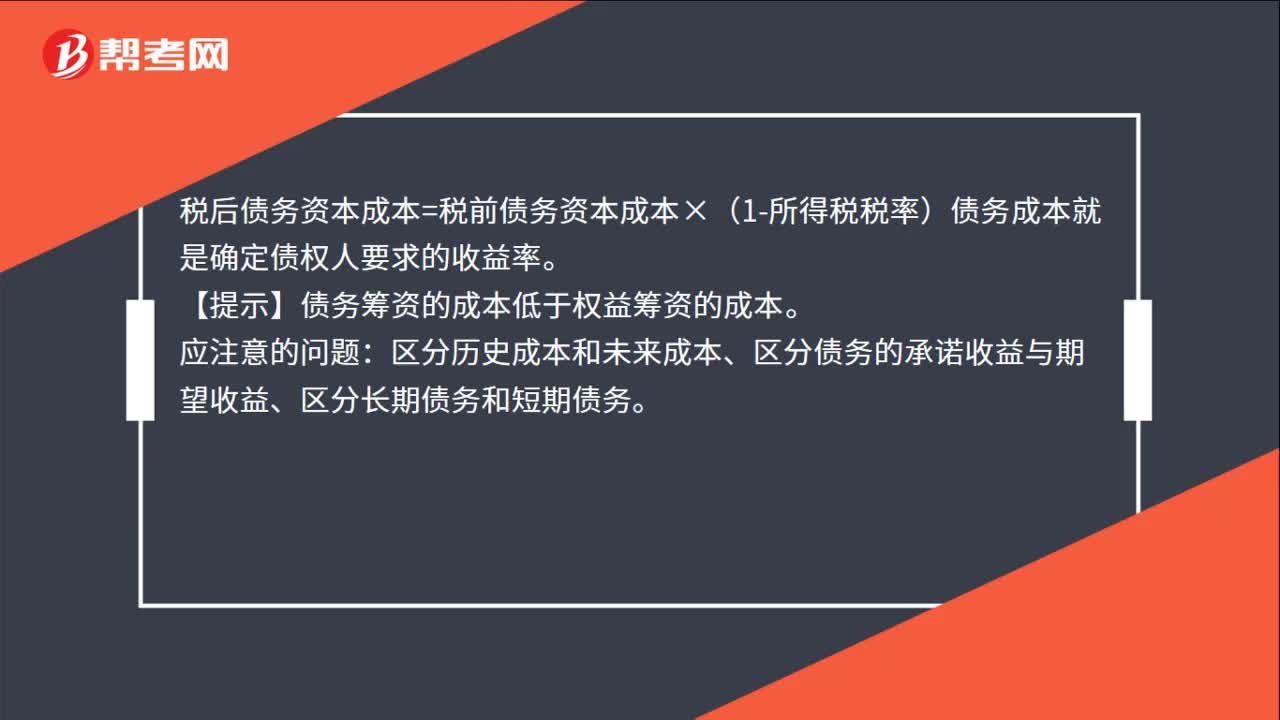

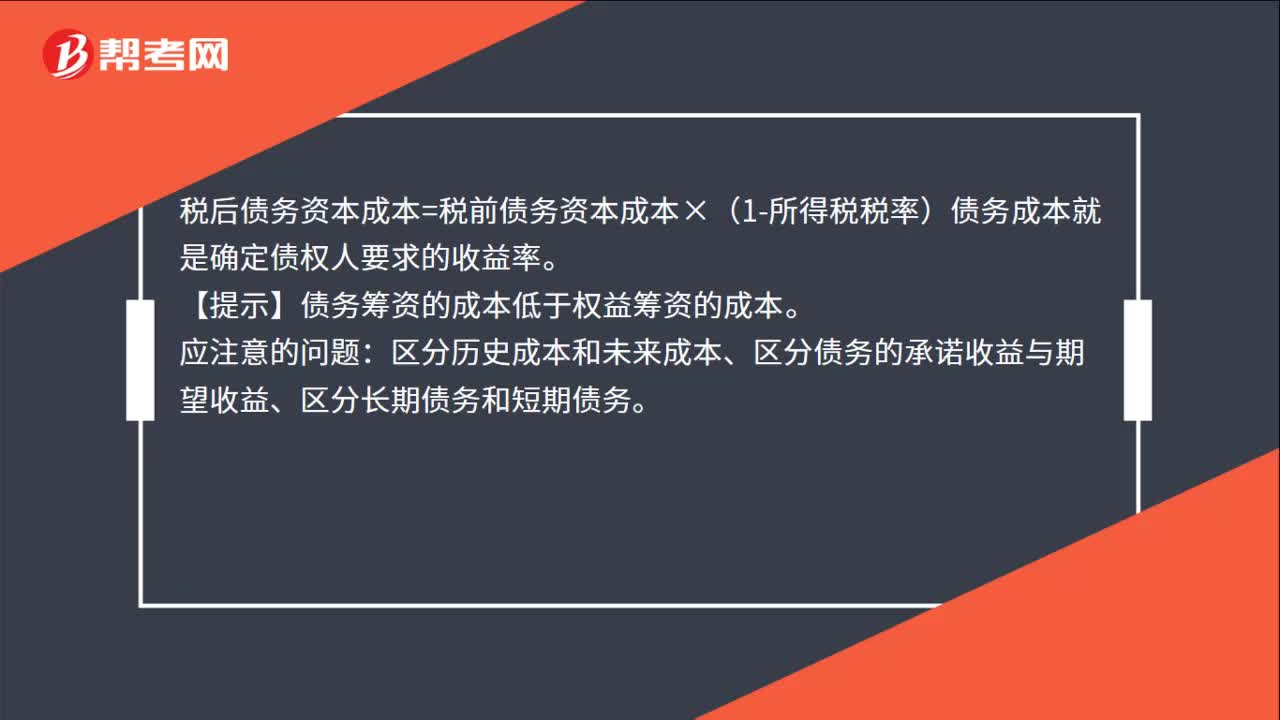

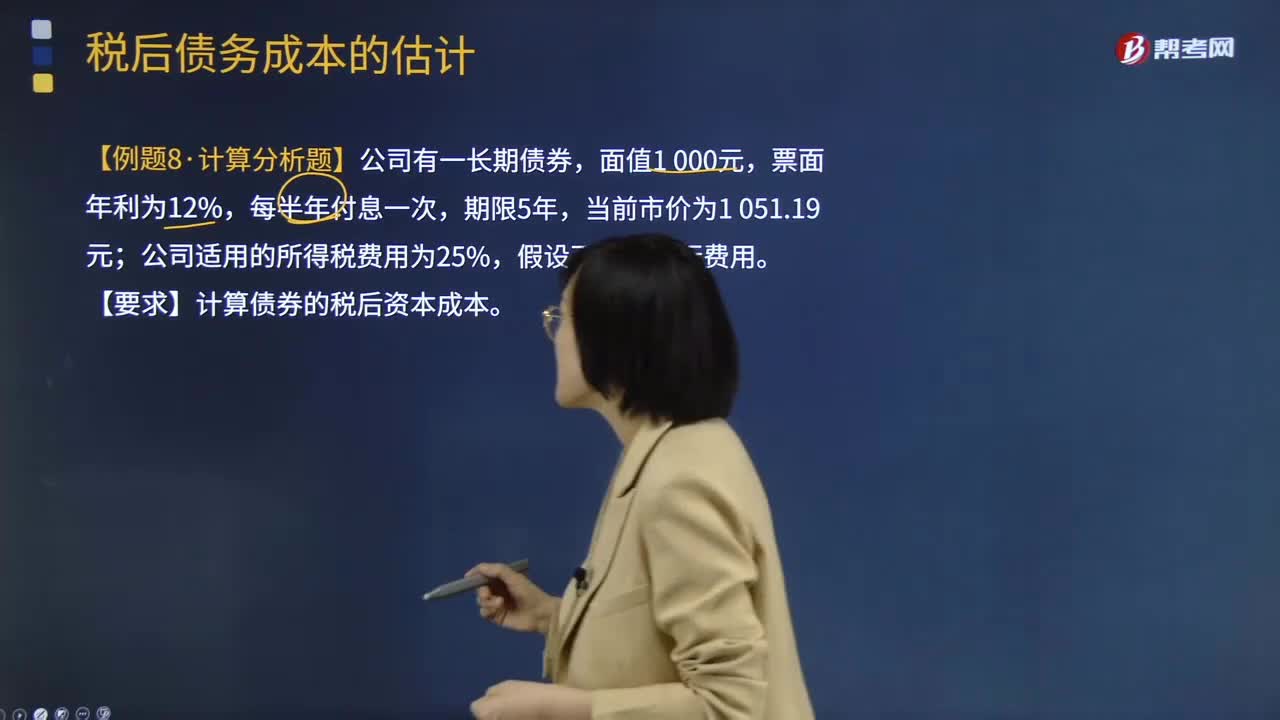

06:25怎樣估計稅后債務成本?:怎樣估計稅后債務成本?稅后債務成本是金融會計專業(yè)用語,稅后債務成本據(jù)企業(yè)的負息債務具體情況計算出稅前債務成本,之后根據(jù)企業(yè)適用的所得稅率計算債務稅后成本。稅后債務成本=稅前債務成本×(1-所得稅稅率),rdt=rd×(1-T),詳細解釋如何估計稅后債務成本,【例題·計算分析題】公司有一長期債券,公司適用的所得稅費用為25%。假設不考慮發(fā)行費用,【要求】計算債券的稅后資本成本。

06:56

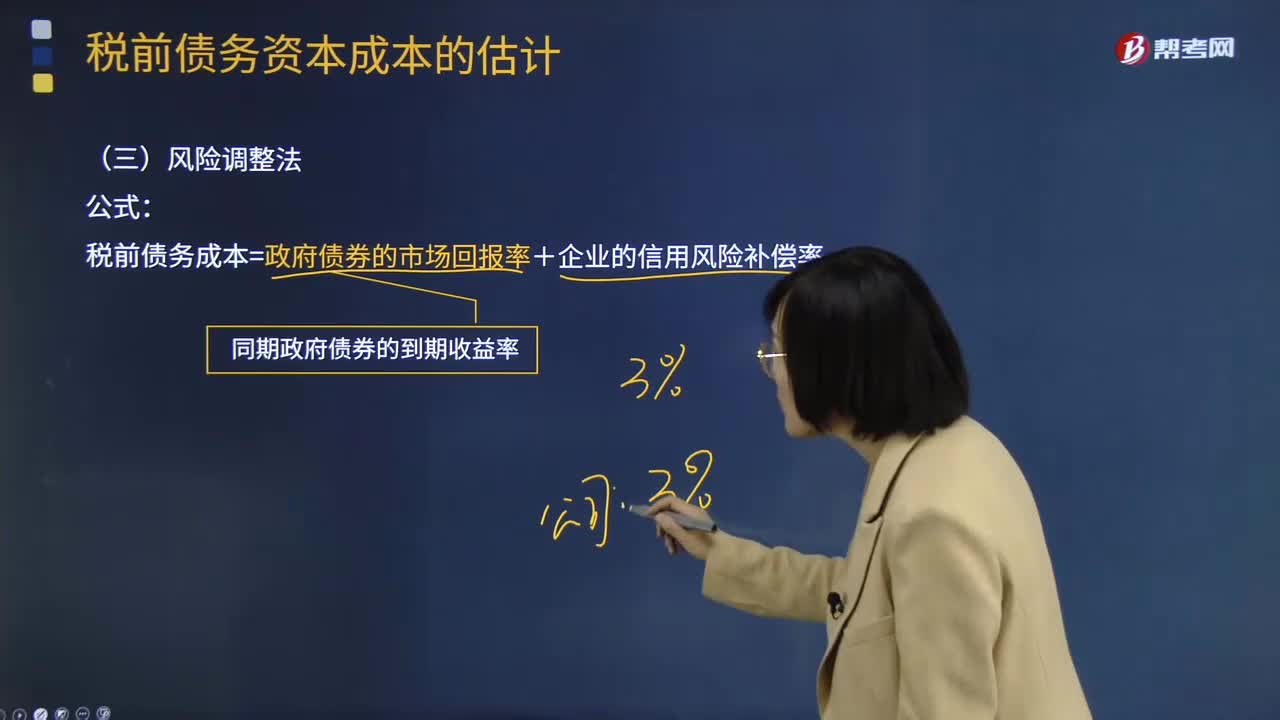

06:56怎樣用風險調整法估計稅前債務資本成本?:怎樣用風險調整法估計稅前債務資本成本?稅前債務成本=政府債券的市場回報率+企業(yè)的信用風險補償率;①選擇若干信用級別與本公司相同的上市的公司債券,②計算這些上市公司債券的到期收益率,③計算與這些上市公司債券同期的長期政府債券到期收益率(無風險利率);假設當前的無風險利率(同期政府債券的市場收益率)為3.5%,【2013年注冊會計師考試真題】甲公司采用風險調整法估計債務成本。

09:20

09:20怎樣用到期收益法估計稅前債務資本成本?:怎樣用到期收益法估計稅前債務資本成本?稅前債務資本成本的估計的方法有:到期收益率法:是指將債券持有到償還期所獲得的收益,到期收益率Yield to Maturity,是投資購買國債的內部收益率,即可以使投資購買國債獲得的未來現(xiàn)金流量的現(xiàn)值等于債券當前市價的貼現(xiàn)率。它相當于投資者按照當前市場價格購買并且一直持有到滿期時可以獲得的年平均收益率。

06:01

06:01月末一次加權平均法是怎樣計算發(fā)出存貨成本的?:月末一次加權平均法是怎樣計算發(fā)出存貨成本的?月末一次加權平均法是指以本月全部進貨數(shù)量加上月初存貨數(shù)量作為權數(shù),去除本月全部進貨成本加上月初存貨成本,計算出存貨的加權平均單位成本,計算出本月發(fā)出存貨的成本和期末存貨成本的一種方法。存貨單位成本=(月初存貨實際成本+本月各批進貨實際成本之和)÷(月初存貨數(shù)量+本月各批進貨數(shù)量之和),本月發(fā)出存貨成本=本月發(fā)出存貨數(shù)量×存貨單位成本。

01:42

01:42發(fā)出存貨成本計量的移動加權平均法是指什么?:發(fā)出存貨成本計量的移動加權平均法是指什么?移動加權平均法指企業(yè)按實際成本進行材料明細分類核算時,以各批材料收入數(shù)量和上批結余材料數(shù)量為權數(shù),計算材料平均單位成本的一種方法。每購進一批材料需重新計算一次加權平均單價,據(jù)以作為領用材料的單位成本。存貨單位成本=(原有存貨實際成本+本次進貨實際成本)÷(原有存貨數(shù)量+本次進貨數(shù)量),本次發(fā)出存貨成本=本次發(fā)貨數(shù)量×本次發(fā)貨前存貨單位成本。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日