-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

16:43

16:43

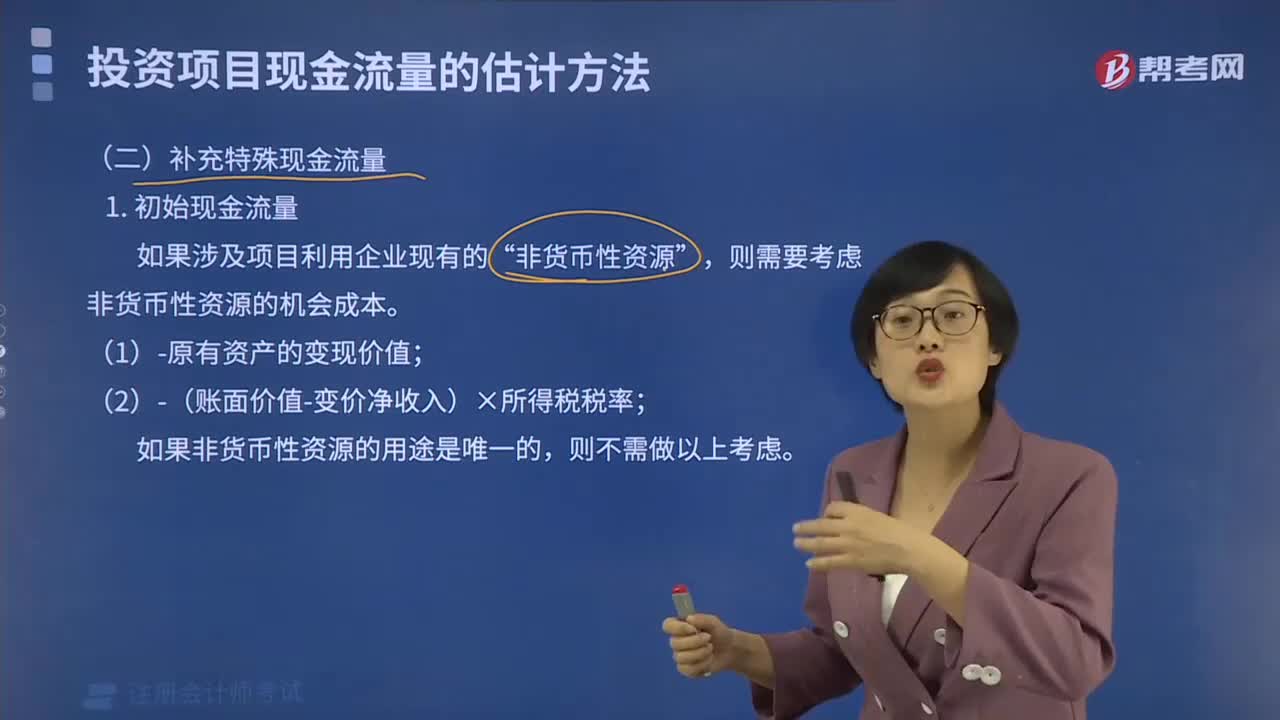

補(bǔ)充特殊現(xiàn)金流量包括的內(nèi)容有哪些?:補(bǔ)充特殊現(xiàn)金流量包括的內(nèi)容有哪些?

00:24

00:24

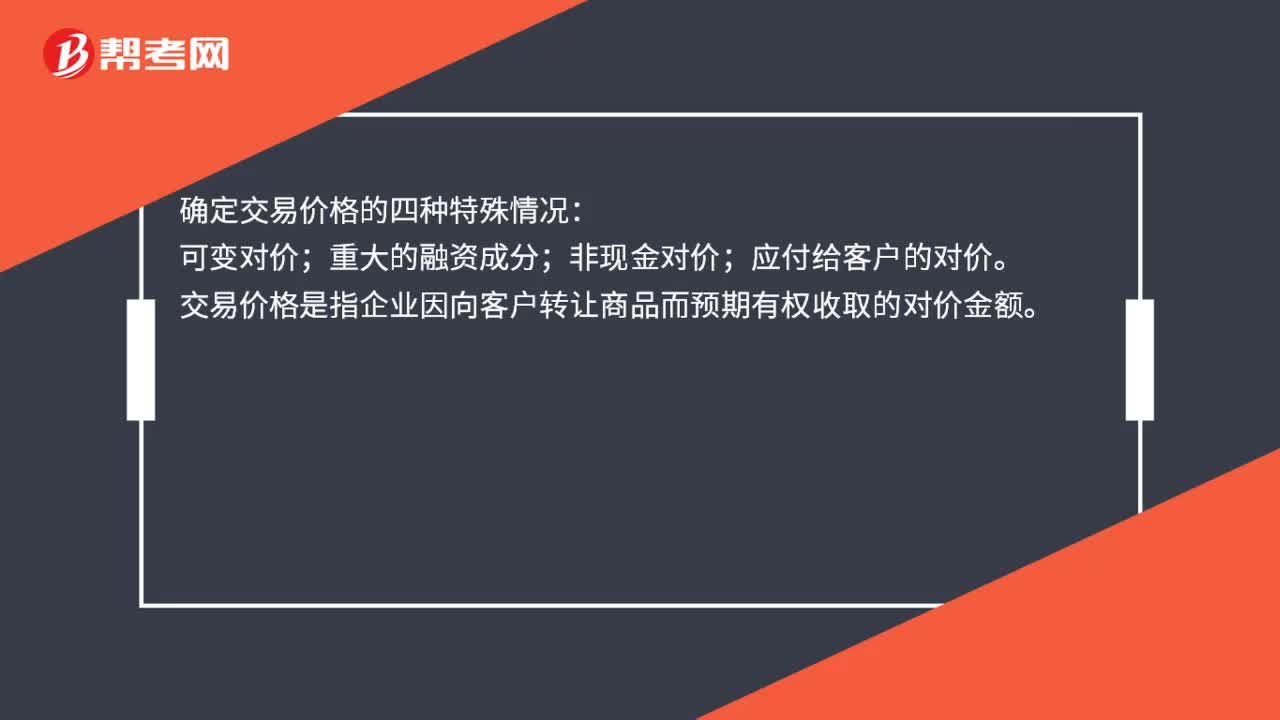

確定交易價(jià)格的四種特殊情況是什么?:確定交易價(jià)格的四種特殊情況:可變對(duì)價(jià);重大的融資成分;非現(xiàn)金對(duì)價(jià);應(yīng)付給客戶的對(duì)價(jià)。交易價(jià)格是指企業(yè)因向客戶轉(zhuǎn)讓商品而預(yù)期有權(quán)收取的對(duì)價(jià)金額。

00:24

00:24

確定交易價(jià)格的四種特殊情況是什么?:確定交易價(jià)格的四種特殊情況:可變對(duì)價(jià);重大的融資成分;非現(xiàn)金對(duì)價(jià);應(yīng)付給客戶的對(duì)價(jià)。交易價(jià)格是指企業(yè)因向客戶轉(zhuǎn)讓商品而預(yù)期有權(quán)收取的對(duì)價(jià)金額。

03:06

03:06

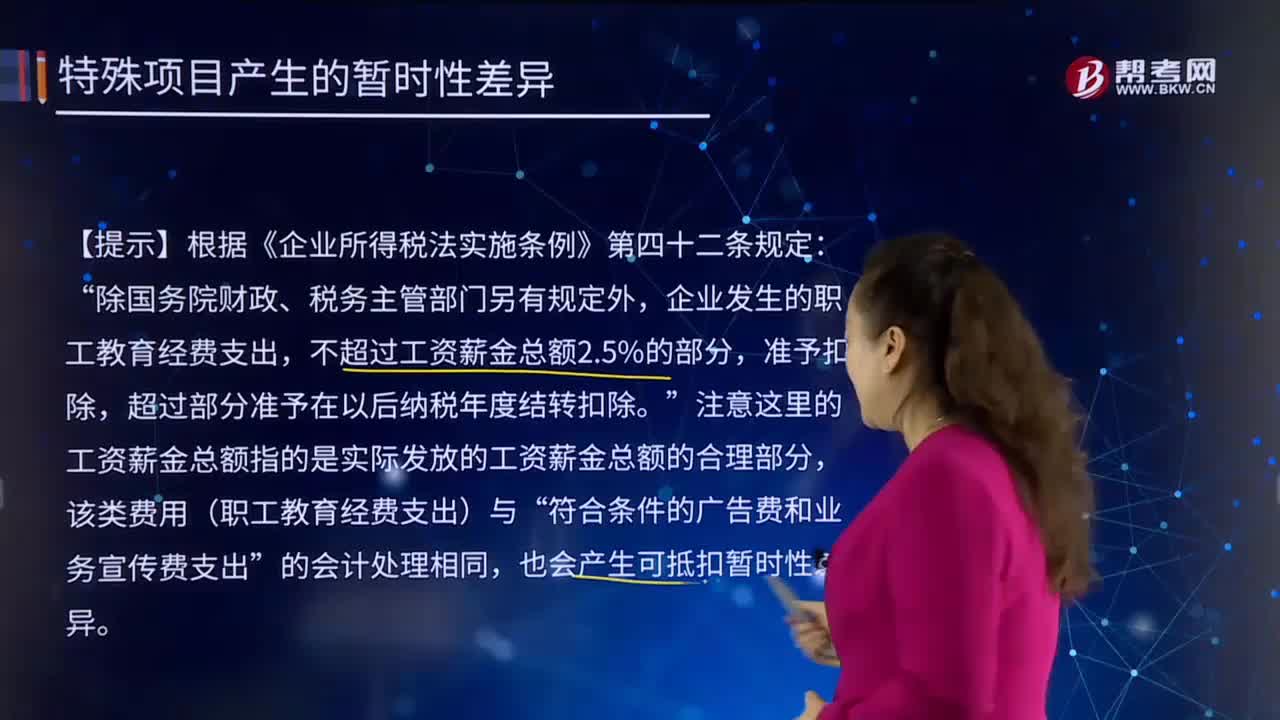

特殊項(xiàng)目產(chǎn)生的暫時(shí)性差異有哪些?:該類支出在發(fā)生時(shí)按照會(huì)計(jì)準(zhǔn)則規(guī)定即計(jì)入當(dāng)期損益,對(duì)于按照稅法規(guī)定可以結(jié)轉(zhuǎn)以后年度的未彌補(bǔ)虧損及稅款抵減。均能減少未來(lái)期間的應(yīng)納稅所得額和應(yīng)交所得稅,該廣告費(fèi)支出因按照會(huì)計(jì)準(zhǔn)則規(guī)定在發(fā)生時(shí)已計(jì)入當(dāng)期損益。該暫時(shí)性差異在未來(lái)期間可減少企業(yè)的應(yīng)納稅所得額,應(yīng)確認(rèn)相關(guān)的遞延所得稅資產(chǎn),該經(jīng)營(yíng)虧損不是資產(chǎn)、負(fù)債的賬面價(jià)值與其計(jì)稅基礎(chǔ)不同產(chǎn)生的。但從性質(zhì)上可以減少未來(lái)期間企業(yè)的應(yīng)納稅所得額和應(yīng)交所得稅。

00:48

00:48

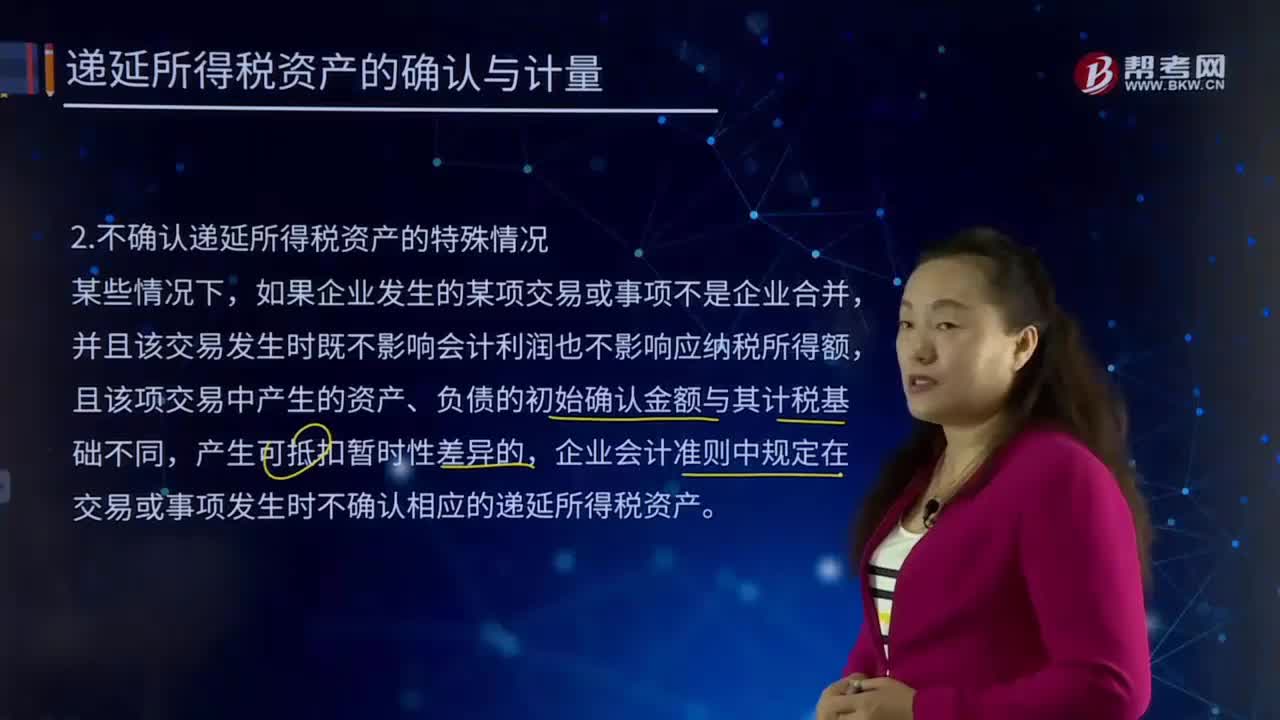

不確認(rèn)遞延所得稅資產(chǎn)的特殊情況有哪些?:不確認(rèn)遞延所得稅資產(chǎn)的特殊情況有哪些?遞延所得稅是時(shí)間性差異對(duì)所得稅的影響,在納稅影響會(huì)計(jì)法下才會(huì)產(chǎn)生遞延稅款。是根據(jù)可抵扣暫時(shí)性差異及適用稅率計(jì)算、影響(減少)未來(lái)期間應(yīng)交所得稅的金額。并且該交易發(fā)生時(shí)既不影響會(huì)計(jì)利潤(rùn)也不影響應(yīng)納稅所得額,且該項(xiàng)交易中產(chǎn)生的資產(chǎn)、負(fù)債的初始確認(rèn)金額與其計(jì)稅基礎(chǔ)不同,企業(yè)會(huì)計(jì)準(zhǔn)則中規(guī)定在交易或事項(xiàng)發(fā)生時(shí)不確認(rèn)相應(yīng)的遞延所得稅資產(chǎn)。如果確認(rèn)遞延所得稅資產(chǎn)。

05:37

05:37

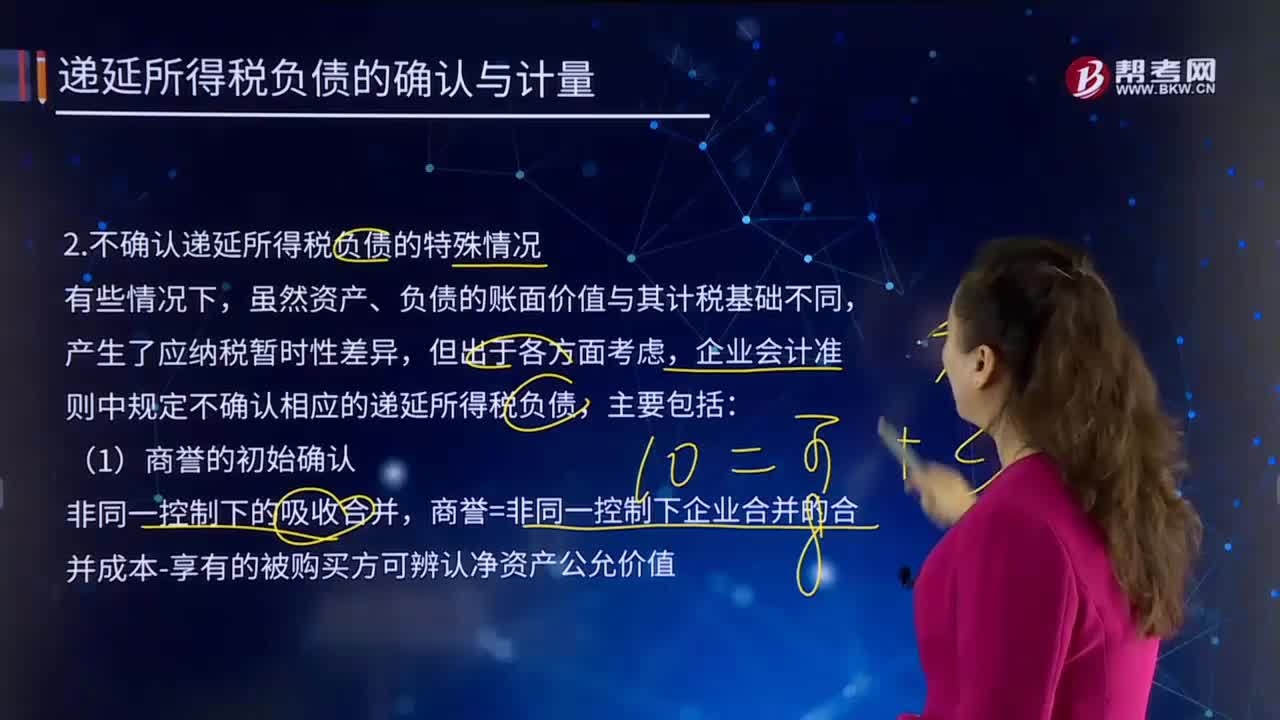

不確認(rèn)遞延所得稅負(fù)債的特殊情況有哪些?:一、本科目核算企業(yè)根據(jù)所得稅準(zhǔn)則確認(rèn)的應(yīng)納稅暫時(shí)性差異產(chǎn)生的所得稅負(fù)債;商譽(yù)=非同一控制下企業(yè)合并的合并成本-享有的被購(gòu)買方可辨認(rèn)凈資產(chǎn)公允價(jià)值,按照所得稅法規(guī)定商譽(yù)在初始確認(rèn)時(shí)計(jì)稅基礎(chǔ)等于賬面價(jià)值;由此產(chǎn)生的暫時(shí)性差異應(yīng)確認(rèn)遞延所得稅資產(chǎn)或遞延所得稅負(fù)債。則所產(chǎn)生的資產(chǎn)、負(fù)債的初始確認(rèn)金額與其計(jì)稅基礎(chǔ)不同,交易或事項(xiàng)發(fā)生時(shí)不確認(rèn)相應(yīng)的遞延所得稅負(fù)債。

00:28

00:28

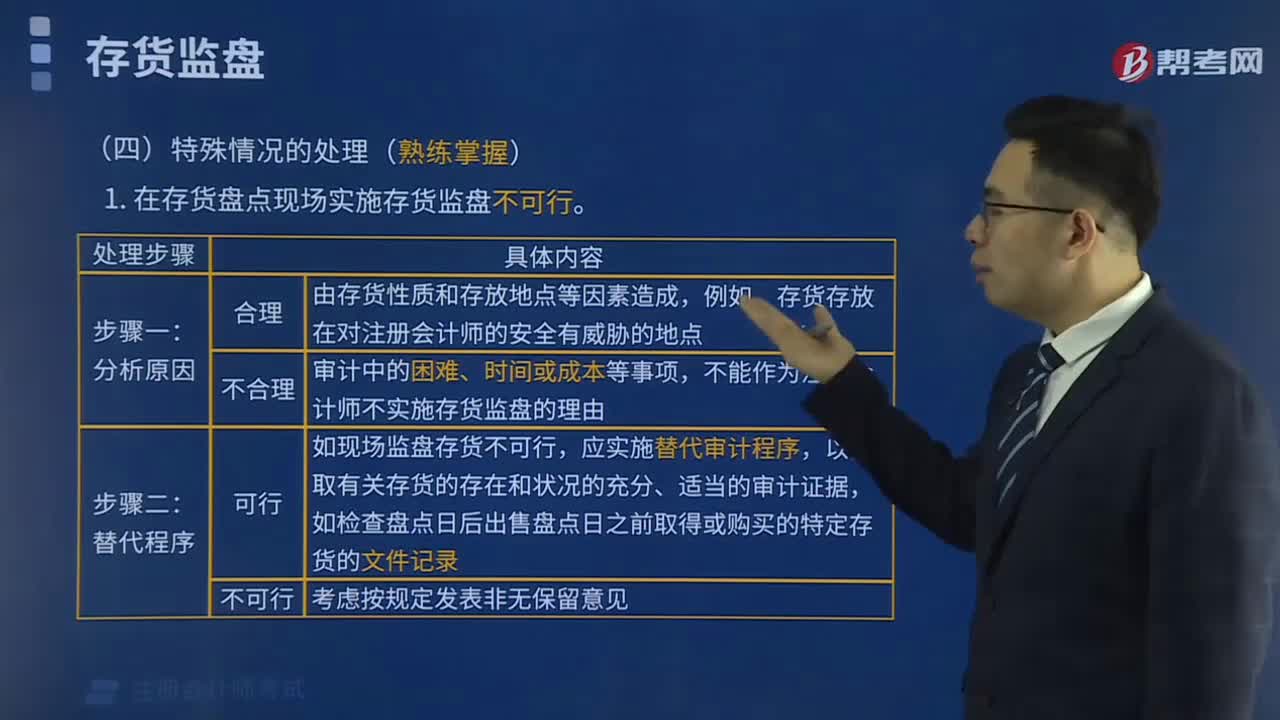

存貨監(jiān)盤(pán)的特殊情況有哪些?:存貨監(jiān)盤(pán)的特殊情況有兩種,一是存貨監(jiān)盤(pán)不可行,二是因不可預(yù)見(jiàn)的情況。一、存貨監(jiān)盤(pán)不可行是由于存貨的性質(zhì)和存放地點(diǎn)等因素造成的。二、不可預(yù)見(jiàn)的情況是由于無(wú)法親臨現(xiàn)場(chǎng)或者氣候因素,惡劣的天氣無(wú)法監(jiān)盤(pán)。

06:04

06:04

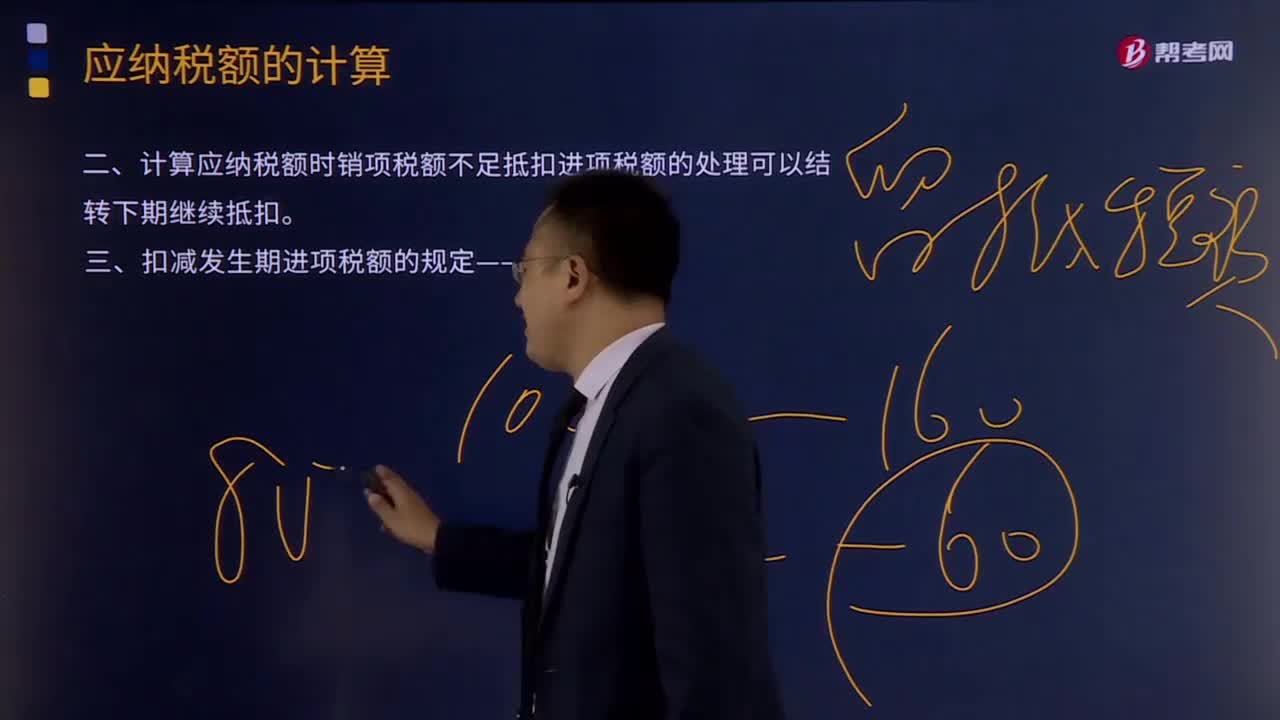

應(yīng)納稅額特殊情況下如何計(jì)算?:計(jì)算應(yīng)納稅額時(shí)銷項(xiàng)稅額不足抵扣進(jìn)項(xiàng)稅額的處理可以結(jié)轉(zhuǎn)下期繼續(xù)抵扣。扣減發(fā)生期進(jìn)項(xiàng)稅額的規(guī)定——進(jìn)轉(zhuǎn)方法:(1)以票抵稅(增值稅專用發(fā)票、海關(guān)進(jìn)口增值稅專用繳款書(shū)、稅收繳款憑證)。(2)計(jì)算抵稅用收購(gòu)發(fā)票或銷售發(fā)票抵扣進(jìn)項(xiàng)稅額的農(nóng)產(chǎn)品,按當(dāng)期實(shí)際成本計(jì)算應(yīng)扣減的進(jìn)項(xiàng)稅額,進(jìn)項(xiàng)稅額轉(zhuǎn)出數(shù)額=當(dāng)期實(shí)際成本×稅率,不得抵扣的進(jìn)項(xiàng)稅額=當(dāng)月無(wú)法劃分的全部進(jìn)項(xiàng)稅額×免稅、簡(jiǎn)易項(xiàng)目銷售額當(dāng)月全部銷售額。

09:48

09:48

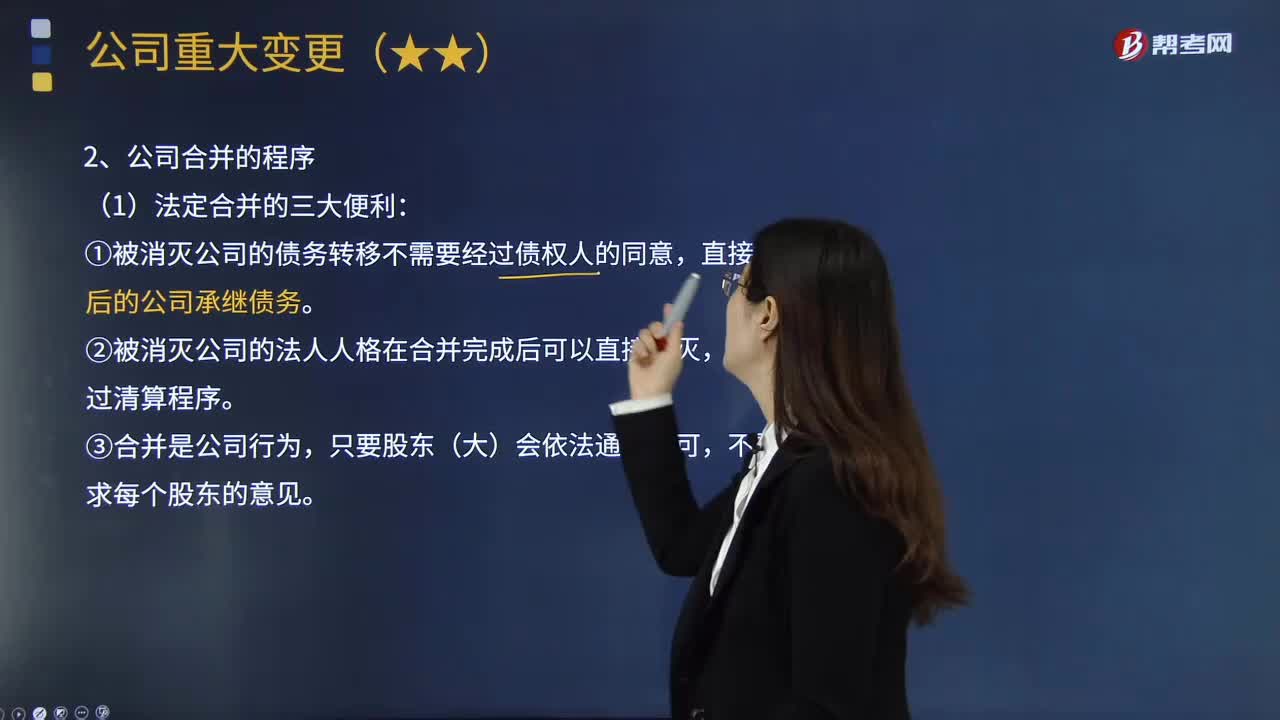

公司重大變更包括哪些情形?:①被消滅公司的債務(wù)轉(zhuǎn)移不需要經(jīng)過(guò)債權(quán)人的同意,①公司應(yīng)當(dāng)自作出合并決議之日起10日內(nèi)通知債權(quán)人,債權(quán)人就被合并企業(yè)原資產(chǎn)管理人(出資人)隱瞞或者遺漏的企業(yè)債務(wù)起訴合并方的”可再行向被合并企業(yè)原資產(chǎn)管理人(出資人)追償“人民法院可告知債權(quán)人另行起訴被合并企業(yè)原資產(chǎn)管理人(出資人);公司分立程序中雖然也設(shè)置了債權(quán)人,(公司應(yīng)當(dāng)自作出分立決議之日起10日內(nèi)通知債權(quán)人。

06:14

06:14

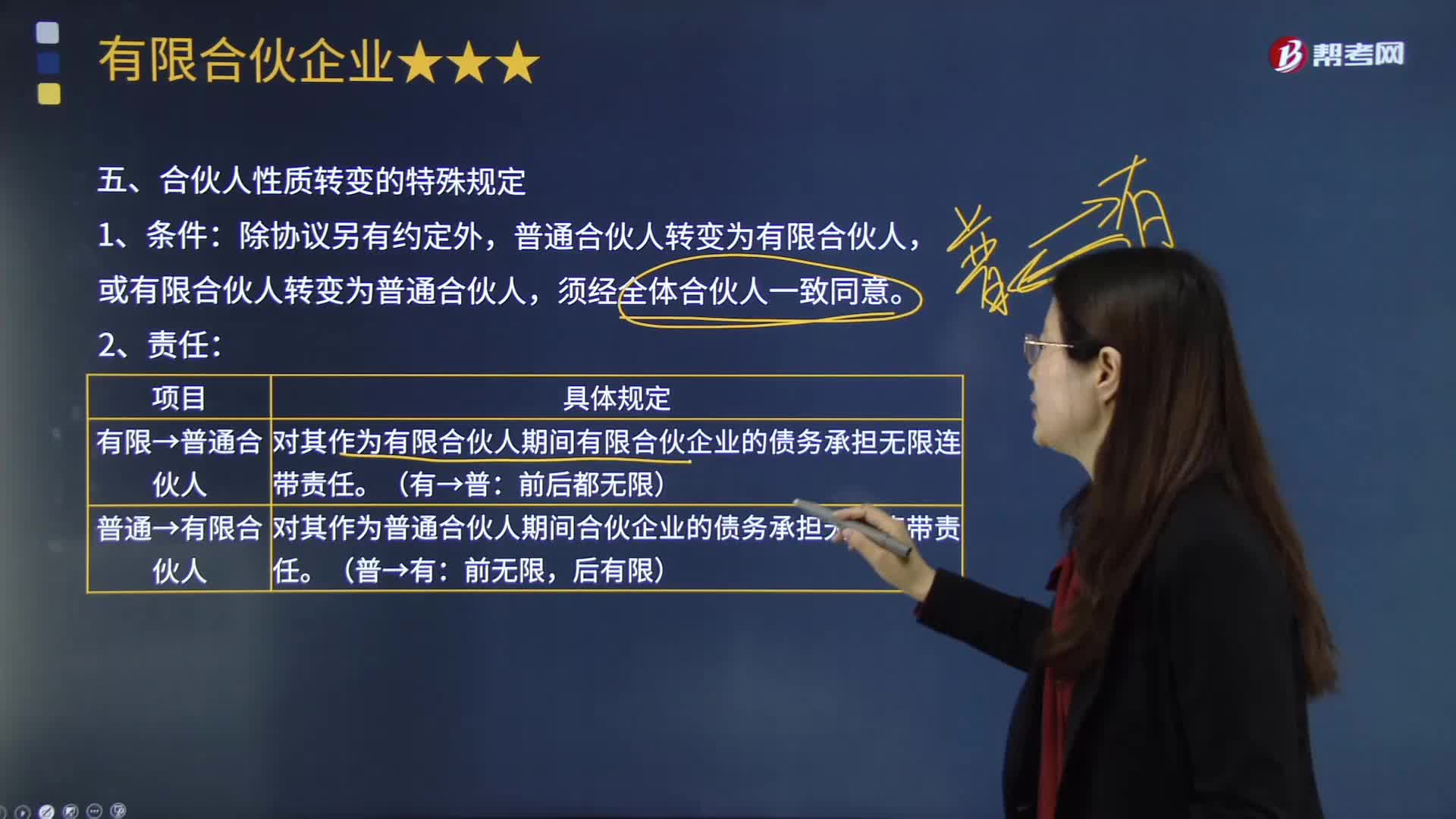

合伙人性質(zhì)轉(zhuǎn)變的特殊規(guī)定有哪些?:【2014年注冊(cè)會(huì)計(jì)師考試真題】甲、乙分別為某有限合伙企業(yè)的普通合伙人和有限合伙人,下列關(guān)于甲、乙對(duì)其合伙人性質(zhì)互換前的企業(yè)債務(wù)承擔(dān)的表述中,A.甲對(duì)其作為普通合伙人期間的企業(yè)債務(wù)承擔(dān)無(wú)限連帶責(zé)任:B.甲對(duì)其作為普通合伙人期間的企業(yè)債務(wù)承擔(dān)有限責(zé)任,C.乙對(duì)其作為有限合伙人期間的企業(yè)債務(wù)承擔(dān)無(wú)限連帶責(zé)任;D.乙對(duì)其作為有限合伙人期間的企業(yè)債務(wù)承擔(dān)有限責(zé)任:

01:15

01:15

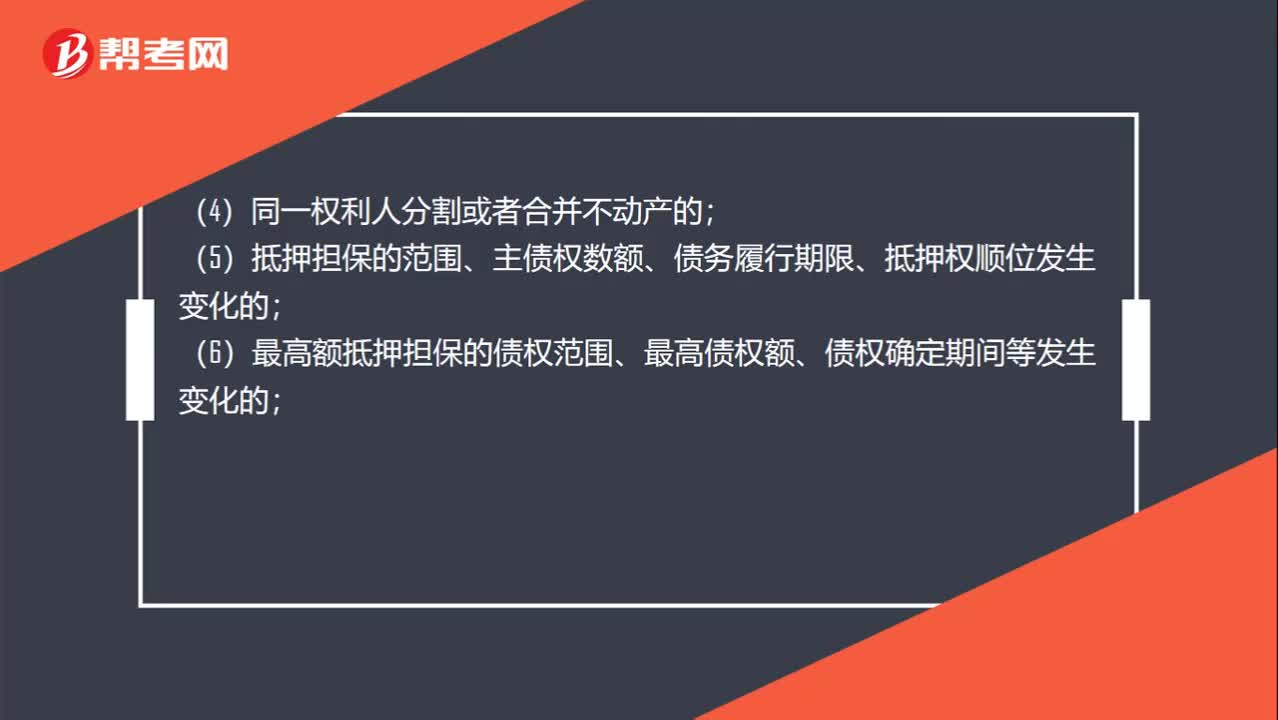

哪些情況需要變更登記?:哪些情況需要變更登記?不動(dòng)產(chǎn)權(quán)利人可以向不動(dòng)產(chǎn)登記機(jī)構(gòu)申請(qǐng)變更登記:(1)權(quán)利人的姓名、名稱、身份證明類型或者身份證明號(hào)碼發(fā)生變更的;(2)不動(dòng)產(chǎn)的坐落、界址、用途、面積等狀況變更的;(3)不動(dòng)產(chǎn)權(quán)利期限、來(lái)源等狀況發(fā)生變化的;(5)抵押擔(dān)保的范圍、主債權(quán)數(shù)額、債務(wù)履行期限、抵押權(quán)順位發(fā)生變化的;(6)最高額抵押擔(dān)保的債權(quán)范圍、最高債權(quán)額、債權(quán)確定期間等發(fā)生變化的;

01:45

01:45

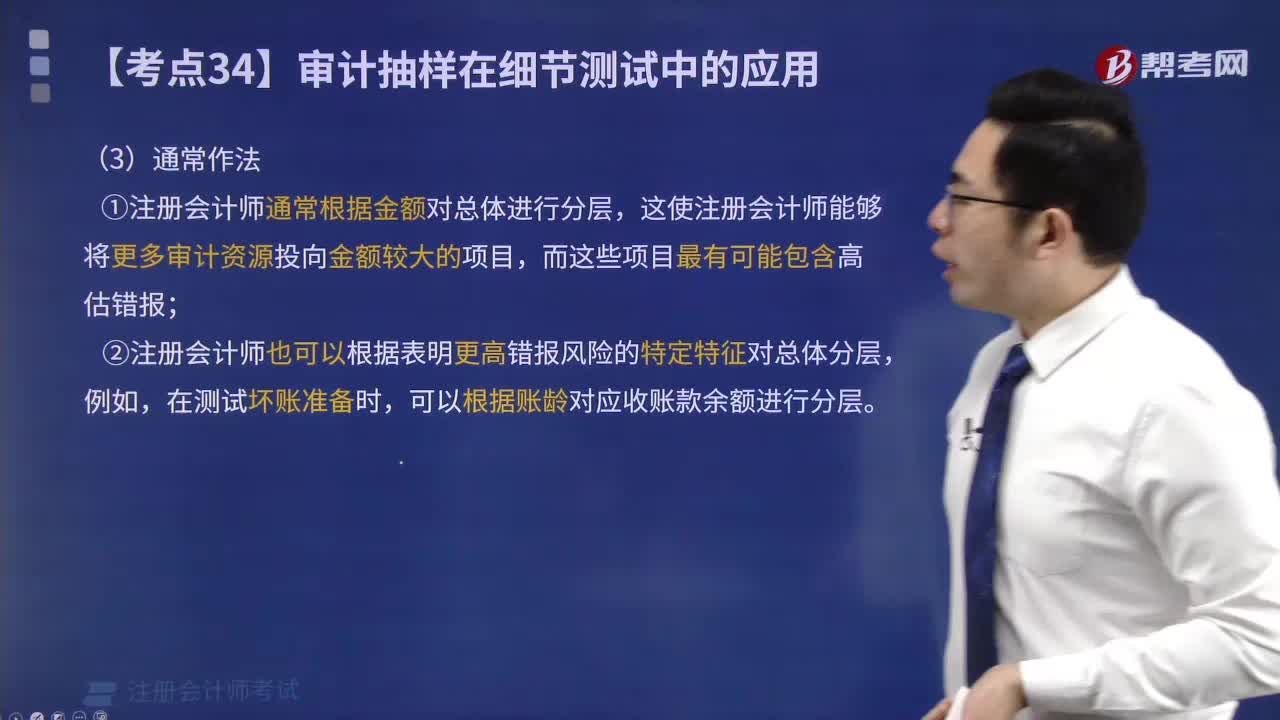

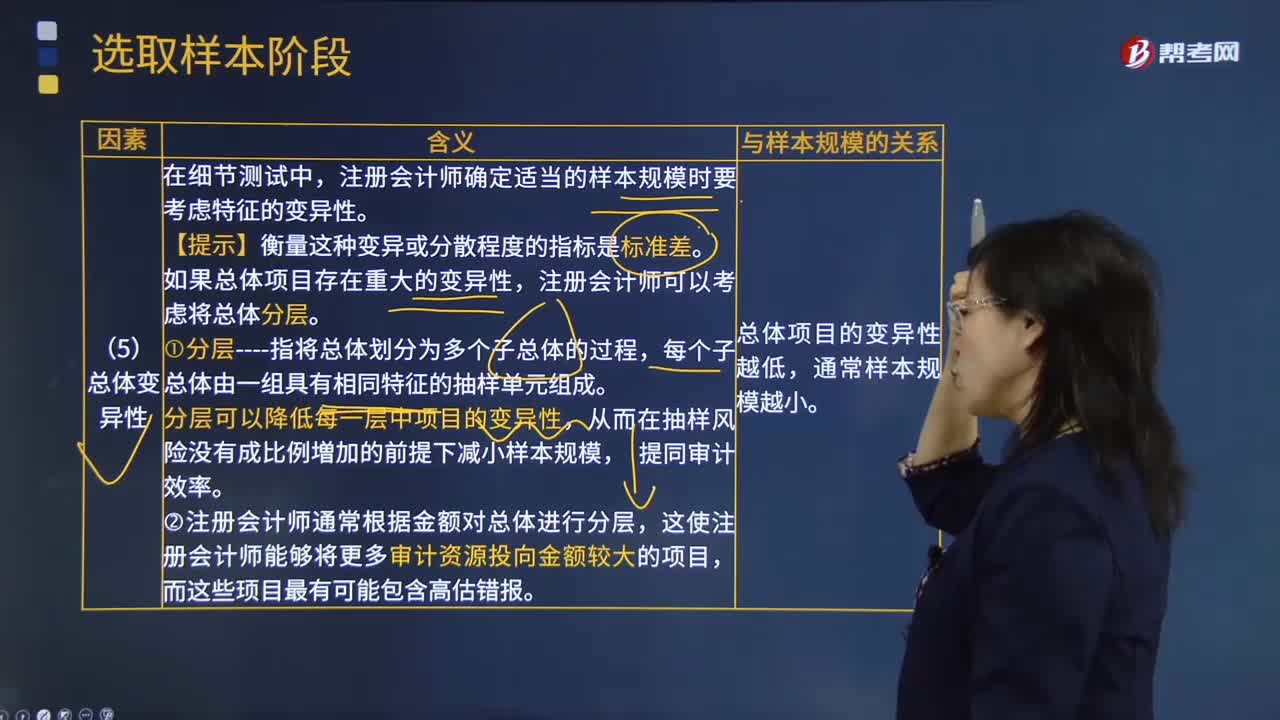

影響樣本規(guī)模的因素中總體變異性是指什么?:影響樣本規(guī)模的因素中總體變異性是指什么?總體變異性是指總體的某一特征如金額在各項(xiàng)目之間的差異程度。注冊(cè)會(huì)計(jì)師確定適當(dāng)?shù)臉颖疽?guī)模時(shí)要考慮特征的變異性。【提示】衡量這種變異或分散程度的指標(biāo)是標(biāo)準(zhǔn)差。如果總體項(xiàng)目存在重大的變異性,每個(gè)子總體由一組具有相同特征的抽樣單元組成。分層可以降低每一層中項(xiàng)目的變異性,從而在抽樣風(fēng)險(xiǎn)沒(méi)有成比例増加的前提下減小樣本規(guī)模,②注冊(cè)會(huì)計(jì)師通常根據(jù)金額對(duì)總體進(jìn)行分層。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日