-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

07:22

07:22

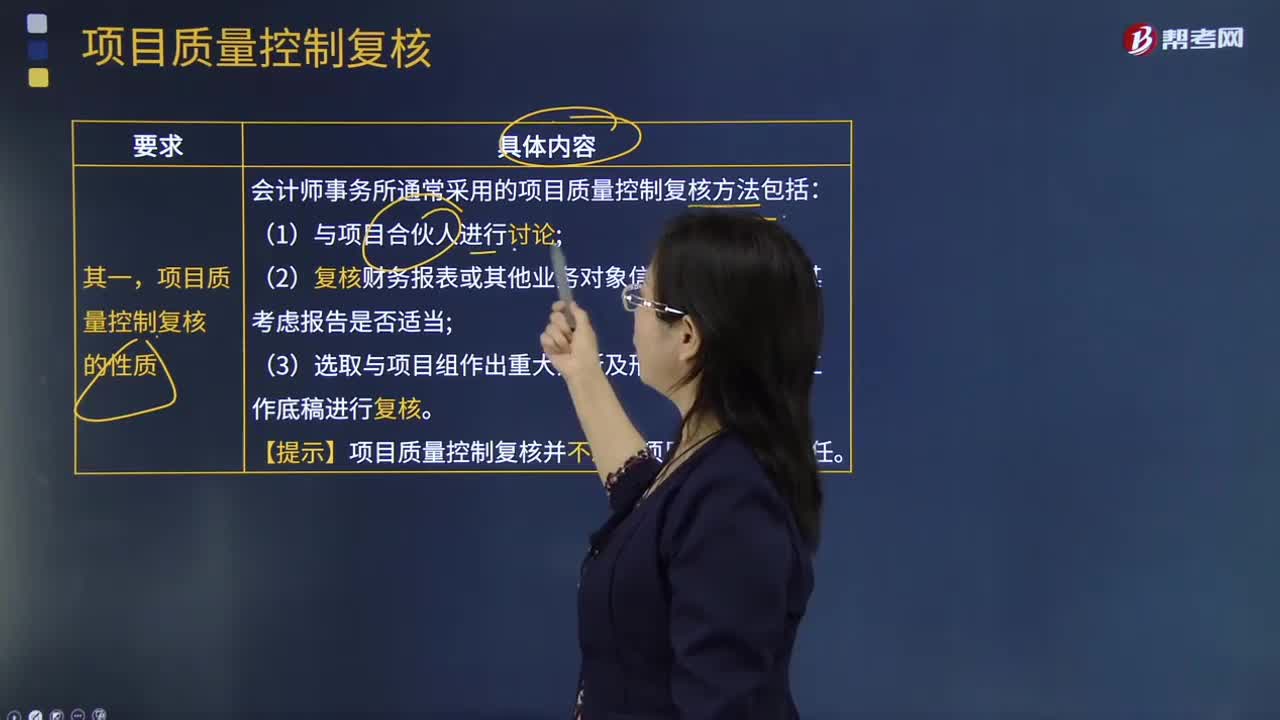

項目質(zhì)量控制復核的具體要求包括哪些方面?:項目質(zhì)量控制復核的具體要求包括哪些方面?

01:53

01:53

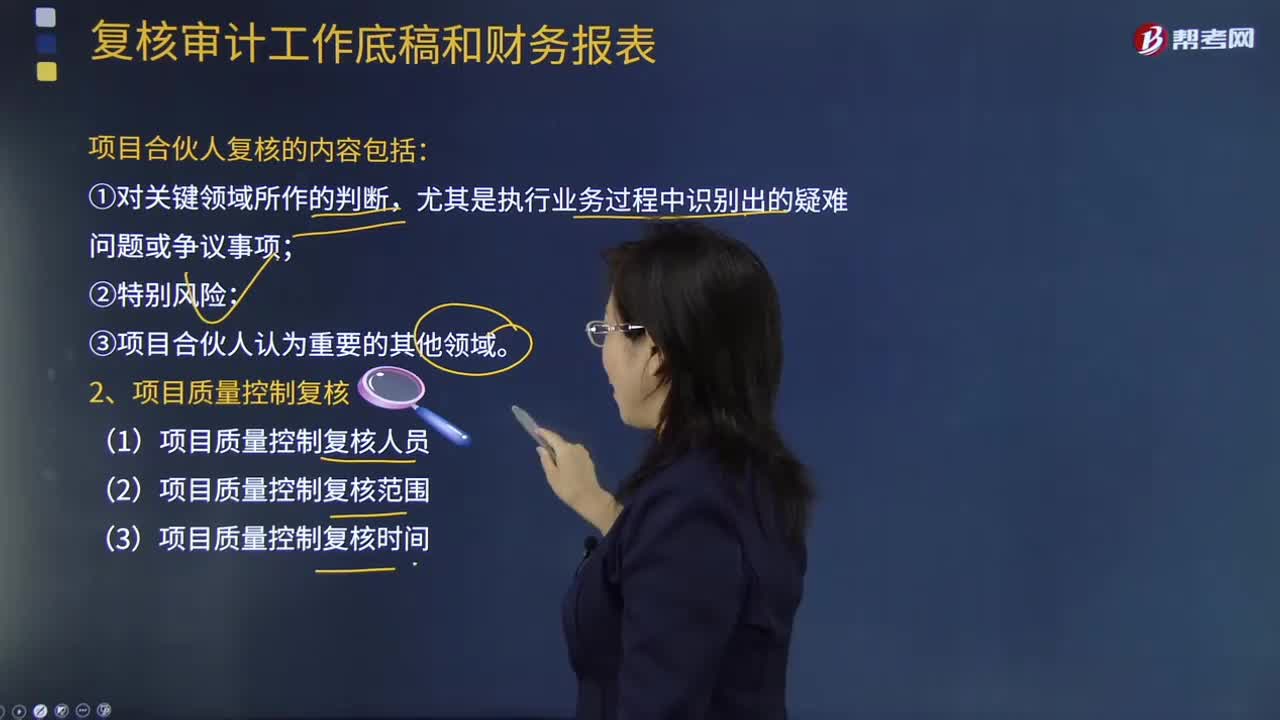

項目合伙人復核的內(nèi)容包括什么?:項目合伙人復核的內(nèi)容包括什么?

02:49

02:49

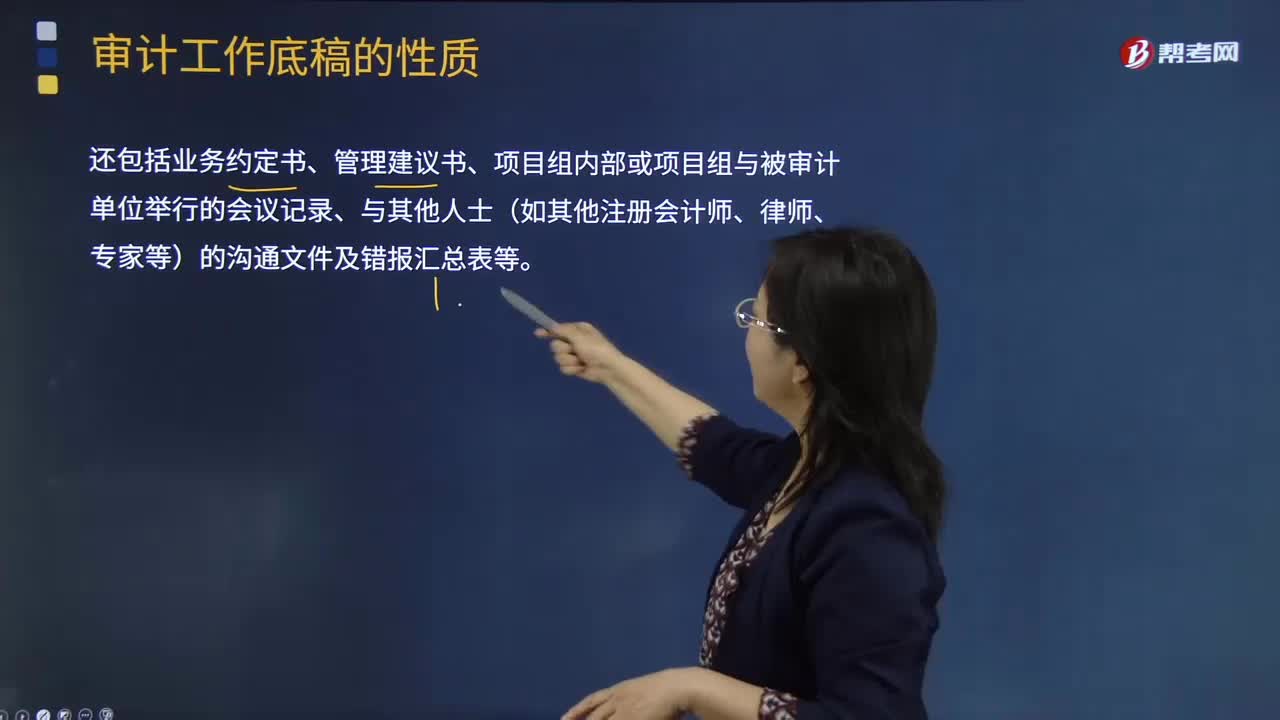

審計工作底稿包括哪些內(nèi)容?:總體審計策略、具體審計計劃、分析表、問題備忘錄、重大事項概要、詢證函回函、管理層聲明書、核對表、有關(guān)重大事項的往來信件(包括電子郵件),還包括業(yè)務(wù)約定書、管理建議書、項目組內(nèi)部或項目組與被審計單位舉行的會議記錄、與其他人士(如其他注冊會計師、律師、專家等)的溝通文件及錯報匯總表等。A注冊會計師通常認為不必形成最終審計工作底稿的是( )。B.A注冊會計師不能實現(xiàn)相關(guān)審計標準規(guī)定的目標的情形。

05:43

05:43

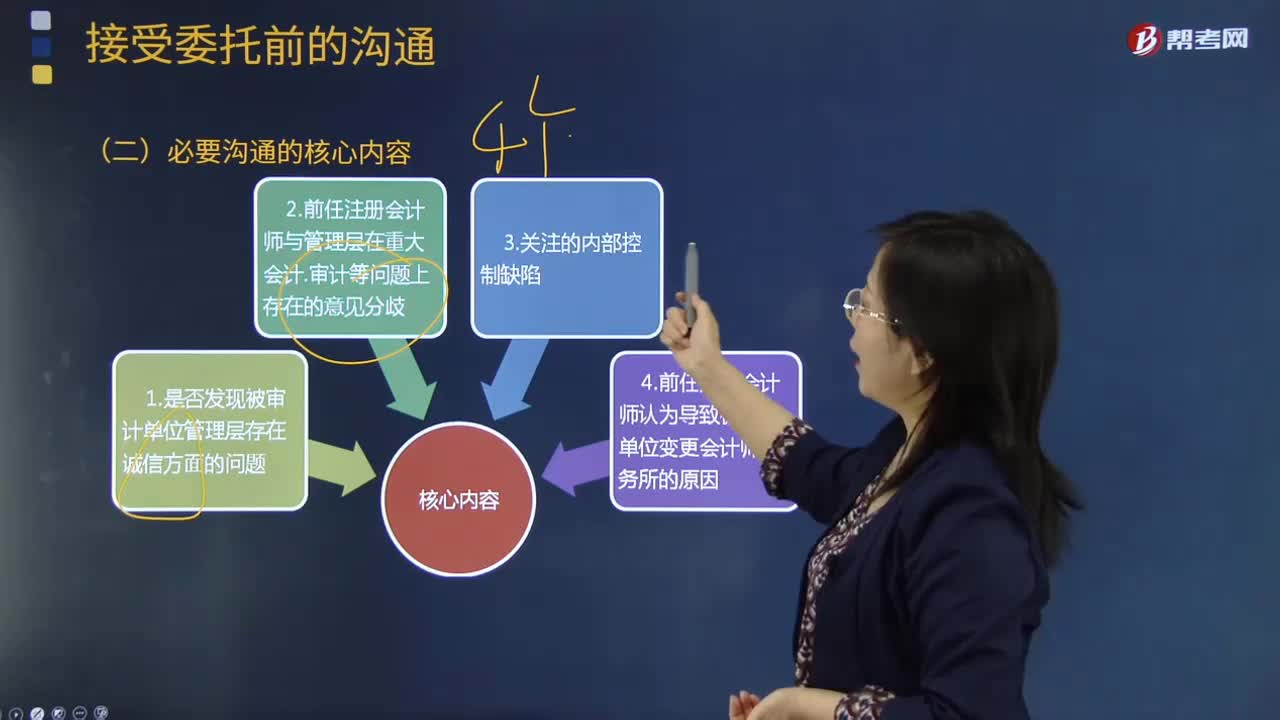

必要溝通的核心內(nèi)容包括哪些?:(3)前任注冊會計師曾與被審計單位治理層溝通過的關(guān)于管理層舞弊、違反法規(guī)行為以及內(nèi)部控制的重大缺陷等問題;A. 前任注冊會計師在執(zhí)行審計業(yè)務(wù)中發(fā)現(xiàn)的所有調(diào)整事項:B. 前任注冊會計師是否發(fā)現(xiàn)被審計單位管理層存在誠信方面的問題;C. 前任注冊會計師曾與被審計單位治理層溝通過的關(guān)于管理層舞弊、違反法規(guī)行為以及內(nèi)部控制的重大缺陷等問題;

00:30

00:30

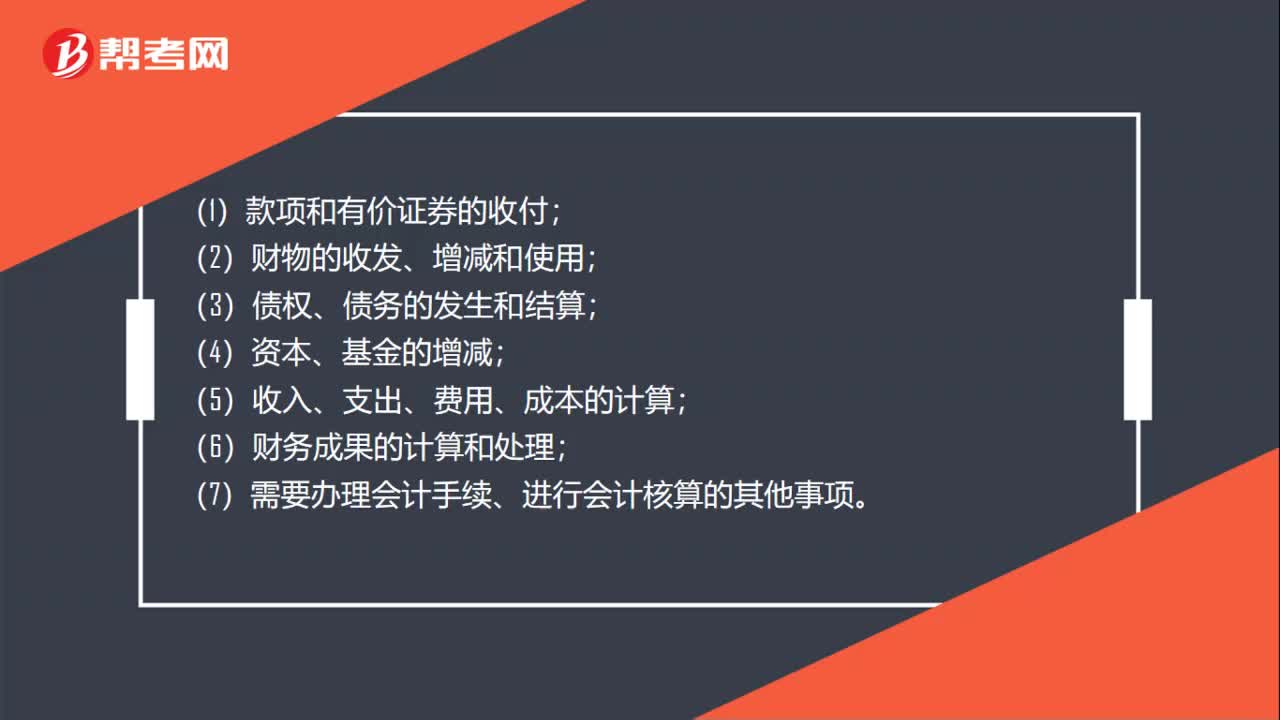

會計核算的內(nèi)容主要包括哪些?:會計核算的內(nèi)容主要包括哪些?(1)款項和有價證券的收付;(2)財物的收發(fā)、增減和使用;(3)債權(quán)、債務(wù)的發(fā)生和結(jié)算;(4)資本、基金的增減;(5)收入、支出、費用、成本的計算;(6)財務(wù)成果的計算和處理;(7)需要辦理會計手續(xù)、進行會計核算的其他事項。

00:16

00:16

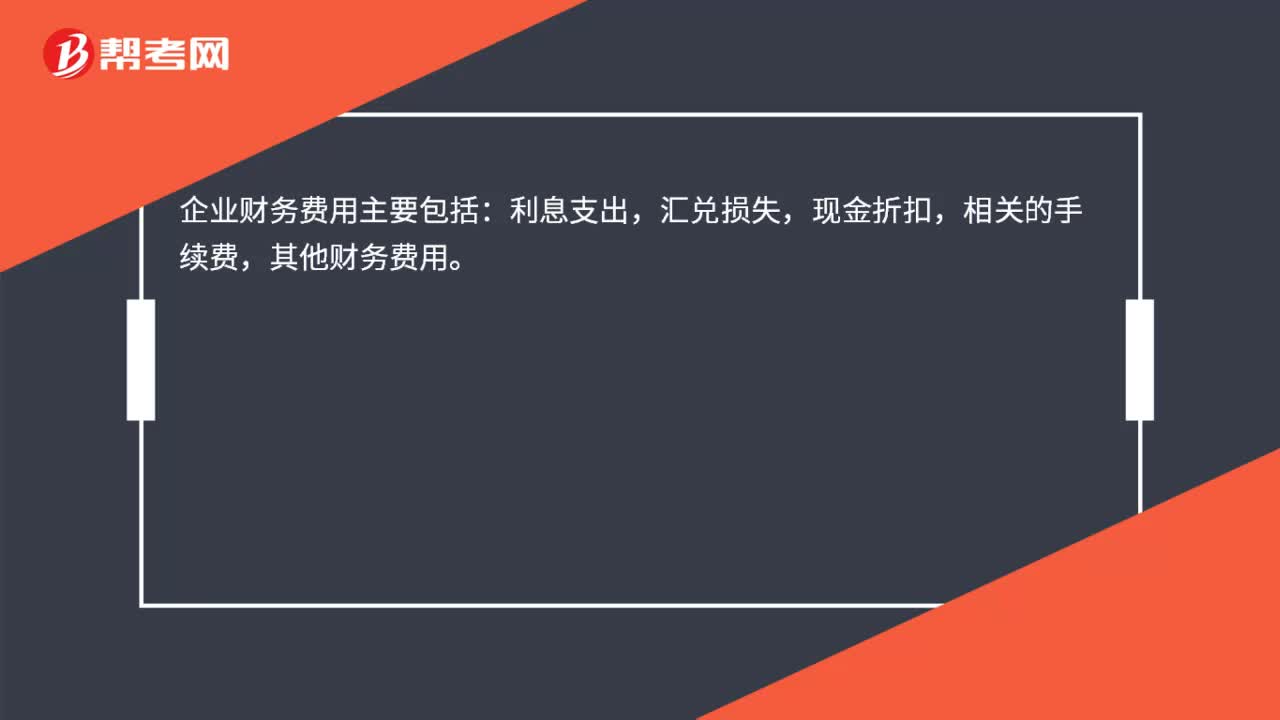

企業(yè)財務(wù)費用包括哪些內(nèi)容?:企業(yè)財務(wù)費用包括哪些內(nèi)容?企業(yè)財務(wù)費用主要包括:利息支出,匯兌損失,現(xiàn)金折扣,相關(guān)的手續(xù)費,其他財務(wù)費用。

00:16

00:16

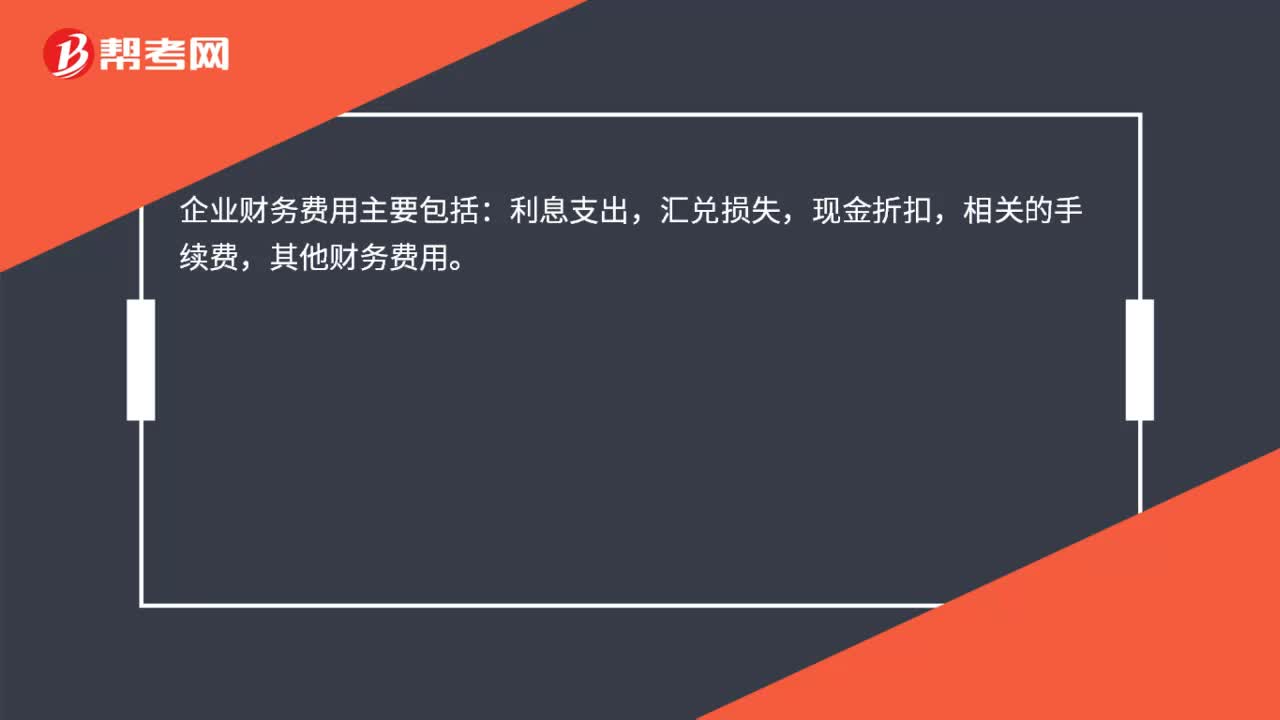

企業(yè)財務(wù)費用包括哪些內(nèi)容?:企業(yè)財務(wù)費用包括哪些內(nèi)容?企業(yè)財務(wù)費用主要包括:利息支出,匯兌損失,現(xiàn)金折扣,相關(guān)的手續(xù)費,其他財務(wù)費用。

02:39

02:39

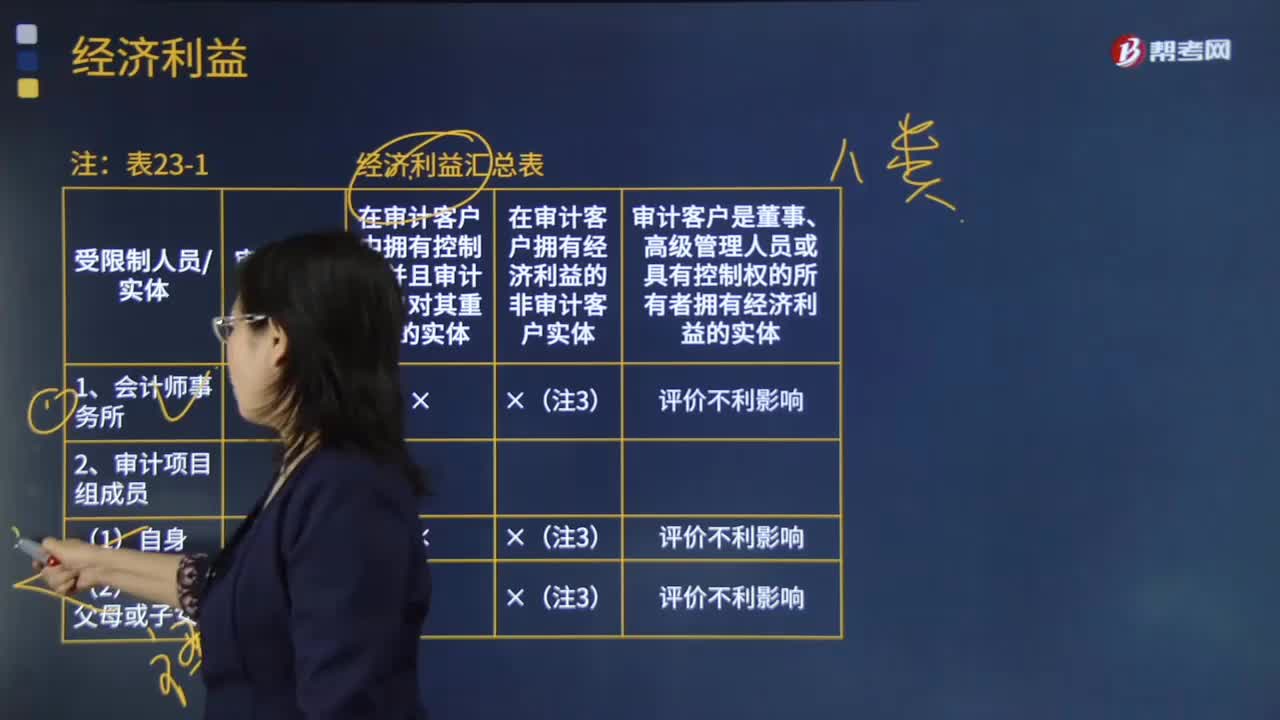

經(jīng)濟利益匯總表具體包含哪些內(nèi)容?:經(jīng)濟利益匯總表具體包含哪些內(nèi)容?是指因持有某一實體的股權(quán)、債券和其他證券以及其他債務(wù)性的工具而擁有的利益,包括為取得這種利益享有的權(quán)利和承擔的義務(wù)。經(jīng)濟利益匯總表;4.為審計客戶提供非審計服務(wù)的其他合伙人、管理人員“不可以在以下實體擁有直接經(jīng)濟利益或重大間接經(jīng)濟利益,【注1】包括通過繼承、饋贈或因合并而獲得經(jīng)濟利益,但不包括以受托人身份而獲得經(jīng)濟利益。

10:49

10:49

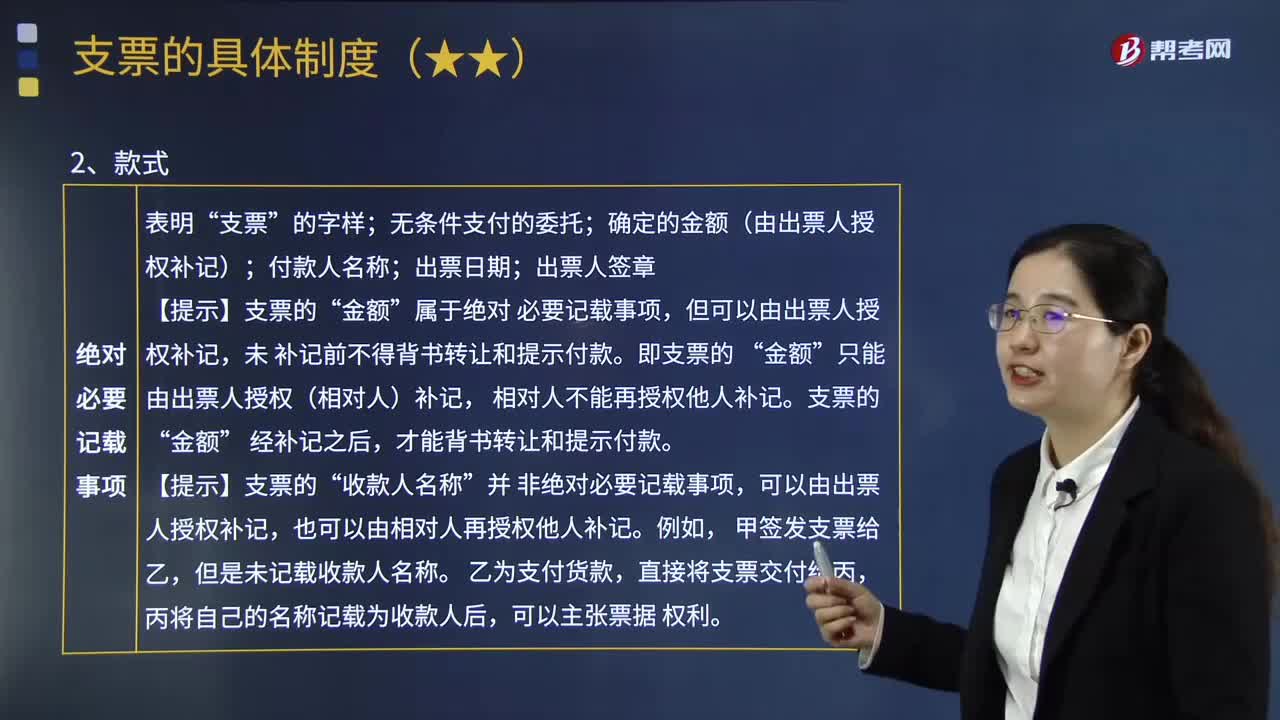

支票的具體制度包括哪些內(nèi)容?:委托辦理支票存款業(yè)務(wù)的銀行或者其他金融機構(gòu)在見票時無條件支付確定的金額給收款人或者持票人的票據(jù)。確定的金額(由出票人授權(quán)補記);未補記前不得背書轉(zhuǎn)讓和提示付款,才能背書轉(zhuǎn)讓和提示付款,出票人可以在支票上記載。另行記載付款日期的,支票的持票人應(yīng)當自出票日起10日內(nèi)提示付款,其提示付款的期限由中國人民銀行另行規(guī)定。持票人請求付款時。假如出票人在付款人處的存款金額不足。

04:59

04:59

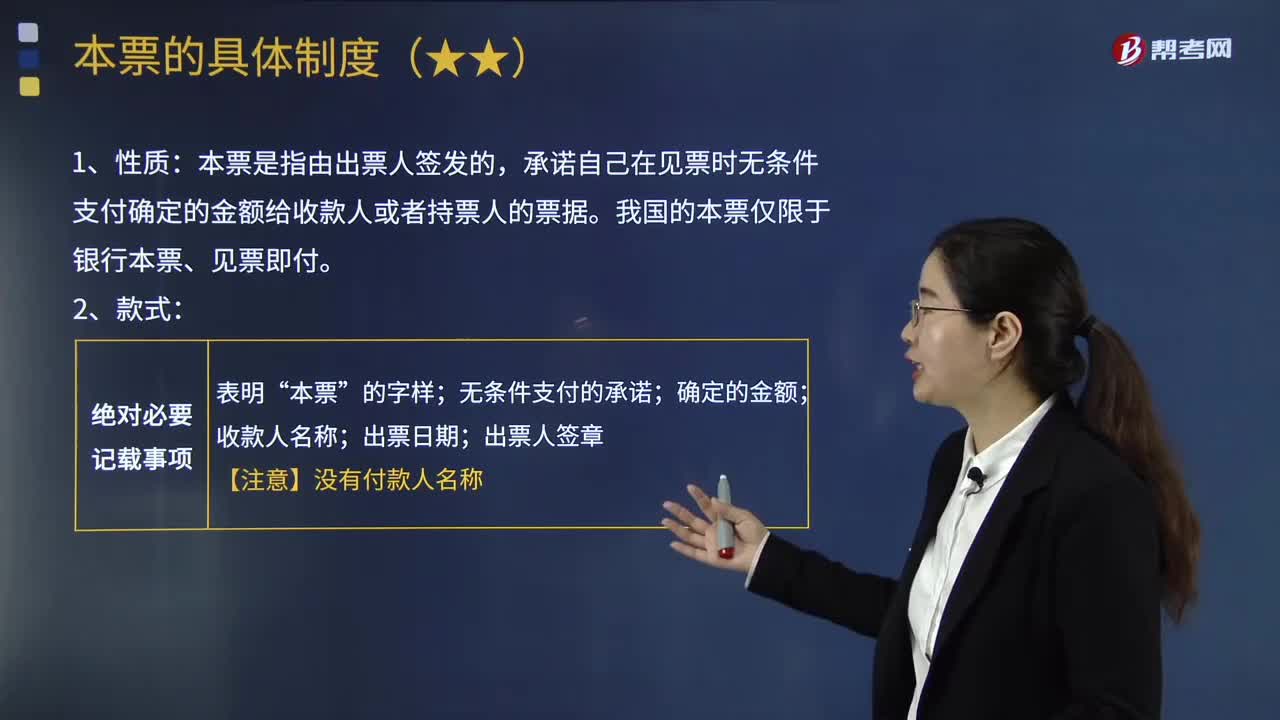

本票的具體制度包括哪些內(nèi)容?:本票是指由出票人簽發(fā)的,承諾自己在見票時無條件支付確定的金額給收款人或者持票人的票據(jù)。收款人成為票據(jù)權(quán)利人,持票人的提示見票并請求付款的期限最長不超過2個月,【提示】銀行本票限于見票即付,持票人可以自出票之日起2個月內(nèi)隨時提示付款。未按照規(guī)定期限提示付款的,持票人在票據(jù)權(quán)利時效內(nèi)(自出票之日起2年)向出票銀行作出說明,丁作為乙的保證人在票據(jù)上簽章,戊作為持票人未按規(guī)定期限向出票人提示本票。

00:26

00:26

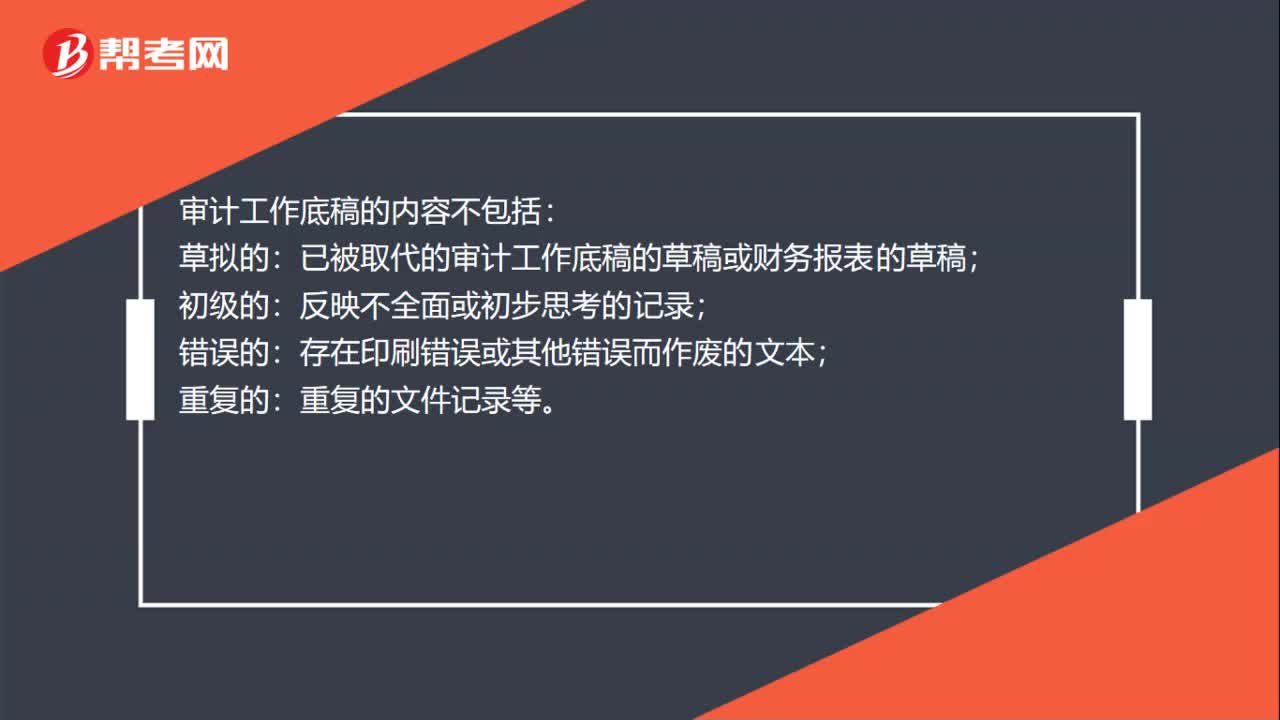

審計工作底稿的內(nèi)容不包括哪些?:審計工作底稿的內(nèi)容不包括:草擬的:已被取代的審計工作底稿的草稿或財務(wù)報表的草稿;初級的:反映不全面或初步思考的記錄;錯誤的:存在印刷錯誤或其他錯誤而作廢的文本;重復的:重復的文件記錄等。

10:54

10:54

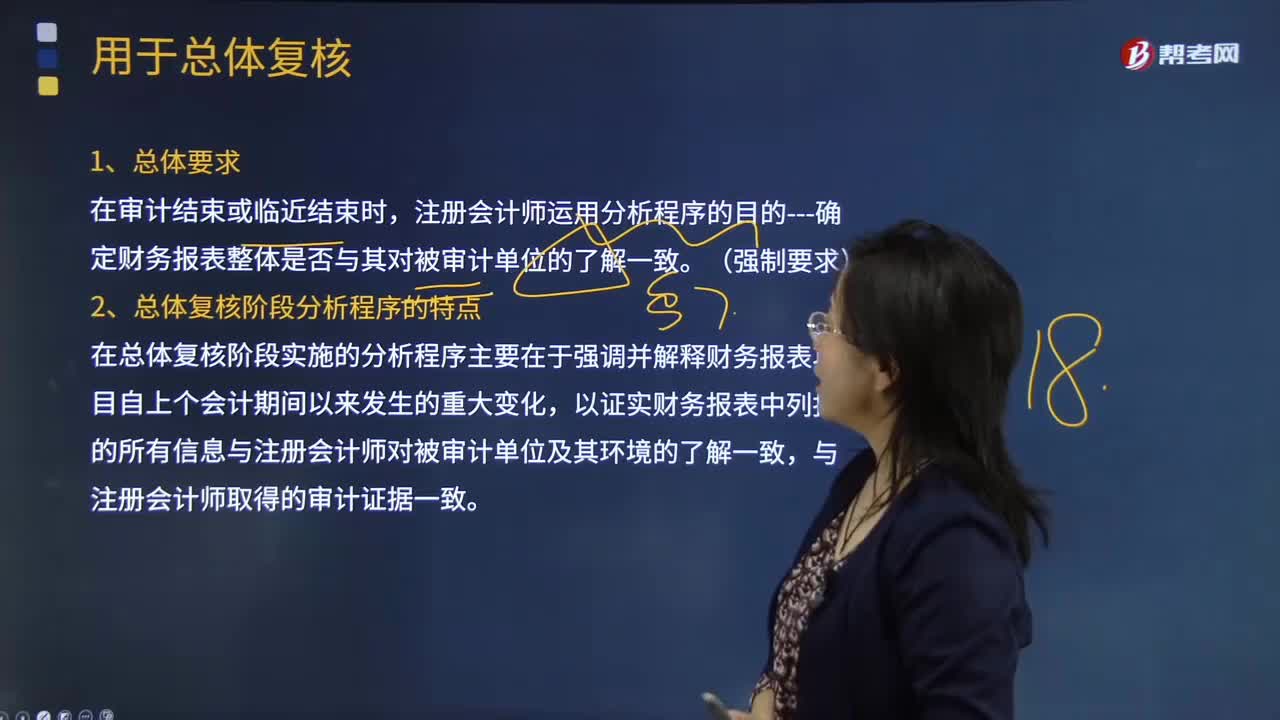

用于總體復核的分析程序的具體內(nèi)容是什么?:在總體復核階段實施的分析程序主要在于強調(diào)并解釋財務(wù)報表項目自上個會計期間以來發(fā)生的重大變化,D.用于總體復核的分析程序的主要目的在于識別那些可能表明財務(wù)報表存在重大錯報風險的異常變化,注冊會計師無需在了解被審計單位及其環(huán)境的各個方面實施分析程序,A.總體復核階段分析程序針對的重大錯報風險通常集中在財務(wù)報表層次,D.在結(jié)束階段實施分析程序是為了在于識別可能表明財務(wù)報表存在重大錯報風險的異常變化;

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日