下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

06:24

06:24帶你了解一下哪些情況屬于影響獨立性的其他事項?:如果某一審計項目組成員的薪酬或業(yè)績評價與其向?qū)徲嬁蛻敉其N的非鑒證服務掛鉤。【提示】關鍵審計合伙人的薪酬或業(yè)績評價不得與其向?qū)徲嬁蛻敉其N的非鑒證服務直接掛鉤。職業(yè)道德準則并不禁止會計師事務所合伙人之間正常的利潤分享安排。如果會計師事務所或?qū)徲嬳椖拷M成員與審計客戶發(fā)生訴訟或很可能發(fā)生訴訟,【例題·簡答題】上市公司甲公司是ABC會計師事務所的常年審計客戶。

00:30

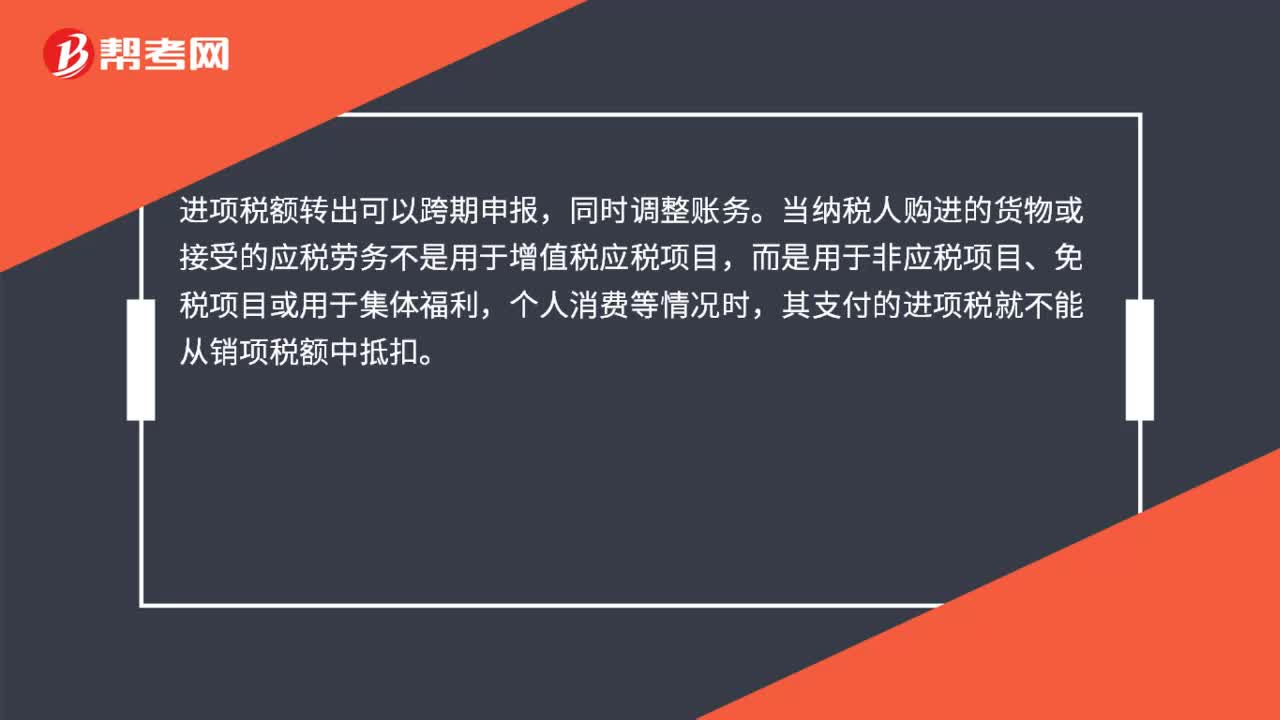

00:30進項稅額轉(zhuǎn)出可以跨期申報嗎?:進項稅額轉(zhuǎn)出可以跨期申報,同時調(diào)整賬務。當納稅人購進的貨物或接受的應稅勞務不是用于增值稅應稅項目,而是用于非應稅項目、免稅項目或用于集體福利,個人消費等情況時,其支付的進項稅就不能從銷項稅額中抵扣。

00:30

00:30進項稅額轉(zhuǎn)出可以跨期申報嗎?:進項稅額轉(zhuǎn)出可以跨期申報,同時調(diào)整賬務。當納稅人購進的貨物或接受的應稅勞務不是用于增值稅應稅項目,而是用于非應稅項目、免稅項目或用于集體福利,個人消費等情況時,其支付的進項稅就不能從銷項稅額中抵扣。

00:42

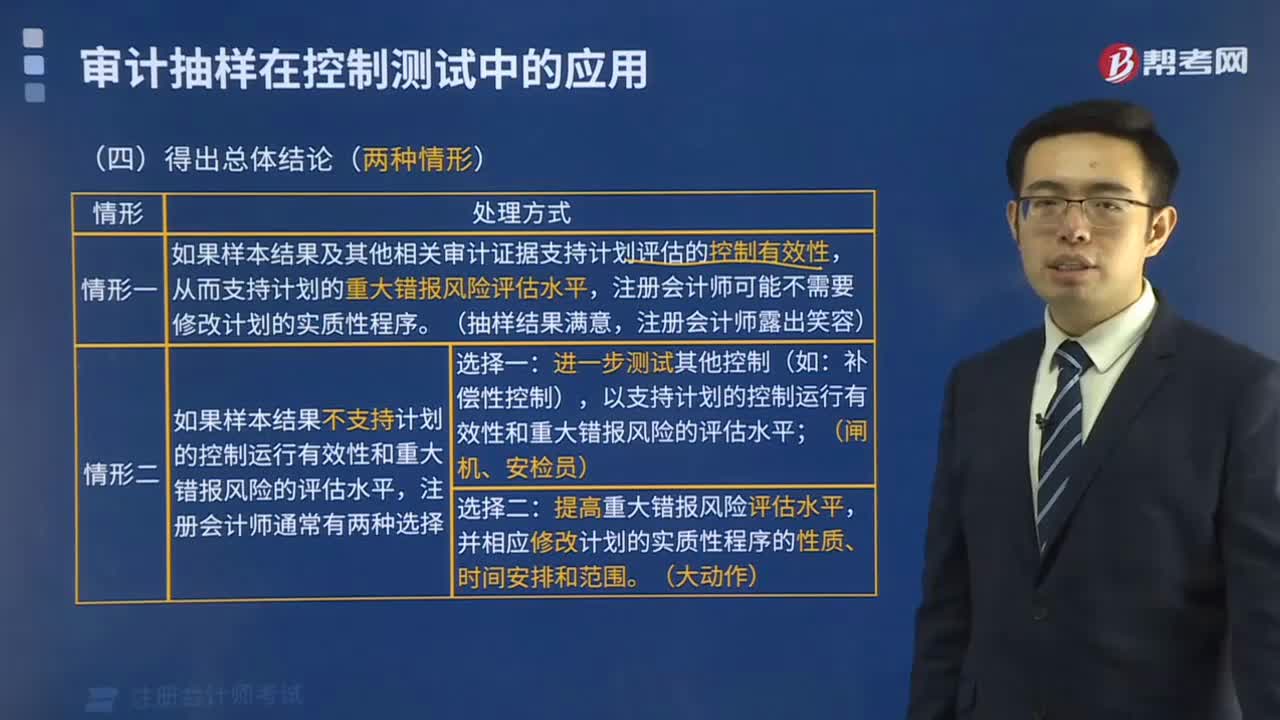

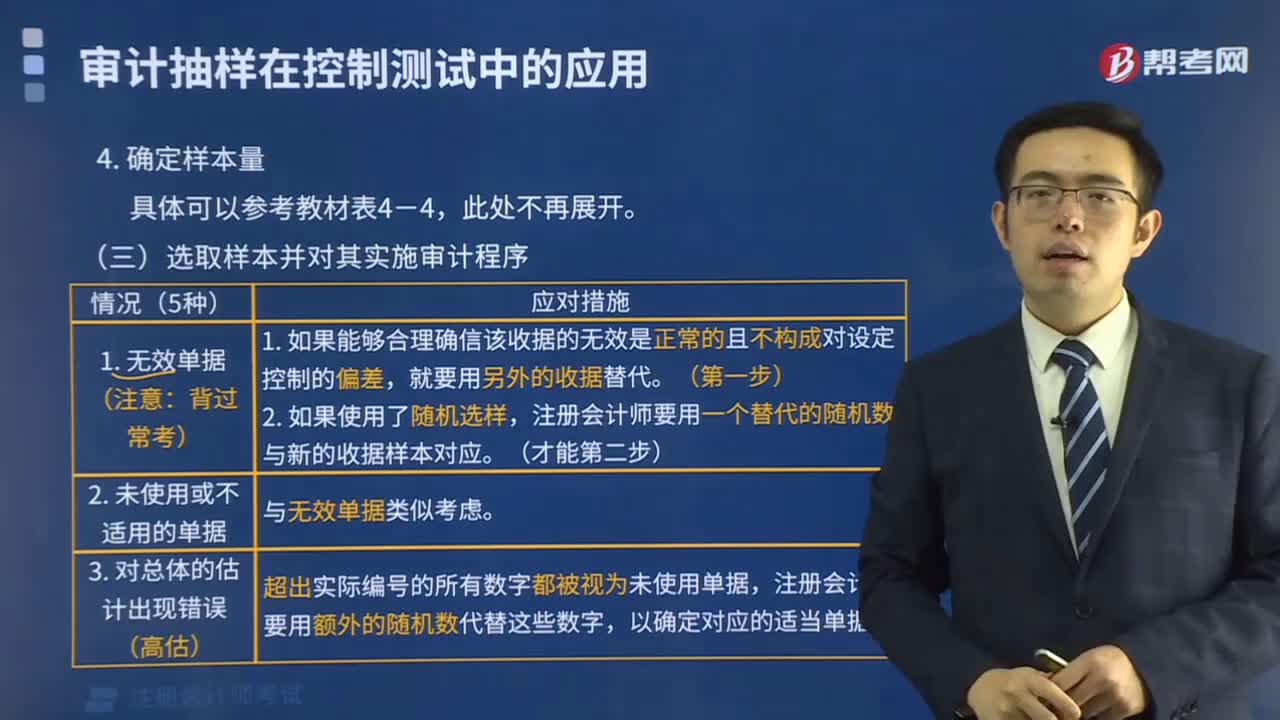

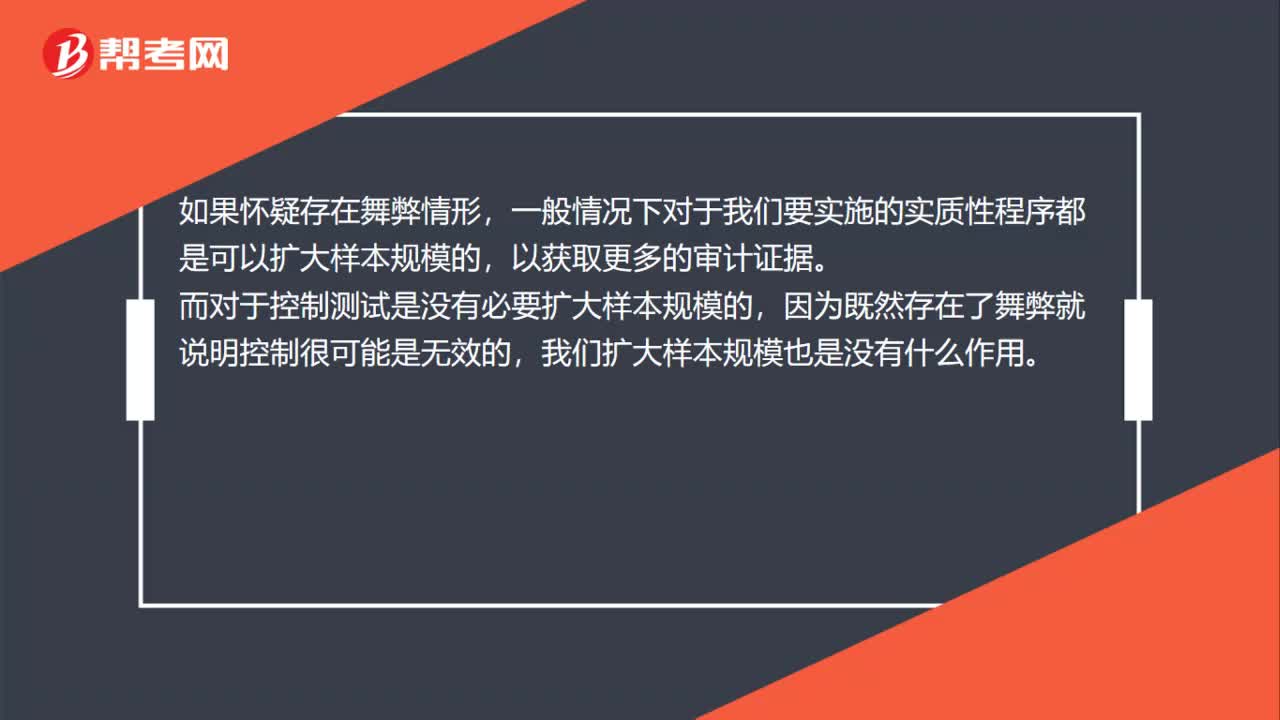

00:42對于舞弊,哪種情形是可以擴大樣本規(guī)模,哪種不可以?:對于舞弊,哪種情形是可以擴大樣本規(guī)模,哪種不可以?如果懷疑存在舞弊情形,一般情況下對于我們要實施的實質(zhì)性程序都是可以擴大樣本規(guī)模的,以獲取更多的審計證據(jù)。而對于控制測試是沒有必要擴大樣本規(guī)模的,因為既然存在了舞弊就說明控制很可能是無效的,我們擴大樣本規(guī)模也是沒有什么作用。

13:23

13:23個人以非貨幣資產(chǎn)投資的個人所得稅規(guī)定是什么?:一、個人以非貨幣資產(chǎn)投資的個人所得稅規(guī)定,應于非貨幣性資產(chǎn)轉(zhuǎn)讓、取得被投資企業(yè)股權時,1、非貨幣性資產(chǎn)投資個人所得稅由納稅人向主管稅務機關自行申報繳納:二、個人終止投資經(jīng)營收回款項征收個人所得稅的規(guī)定,從被投資企業(yè)或合作項目、被投資企業(yè)的其他投資者以及合作項目的經(jīng)營合作人取得股權轉(zhuǎn)讓收入、違約金、補償金、賠償金及以其他名目收回的款項等”

04:05

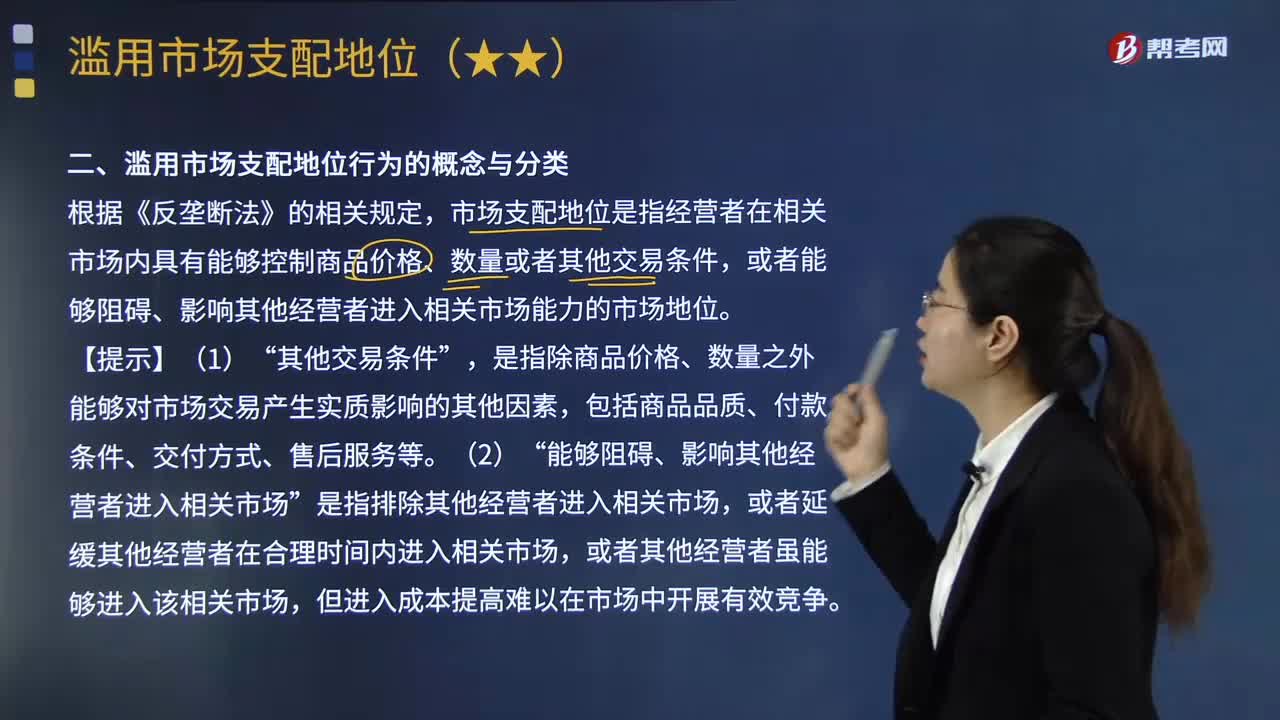

04:05什么是濫用市場支配地位行為?以及濫用市場支配地位行為可以分為哪些類型?:以及濫用市場支配地位行為可以分為哪些類型?能夠阻礙、影響其他經(jīng)營者進入相關市場“是指排除其他經(jīng)營者進入相關市場”1.濫用市場支配地位行為的概念。濫用市場支配地位行為,是指具有市場支配地位的經(jīng)營者憑借其市場支配地位實施的排擠競爭對手或不公平交易行為。濫用市場支配地位行為可分為兩個基本類型。(2)剝削性濫用是指具有市場支配地位的經(jīng)營者憑借其市場支配地位對交易對方進行剝削的行為。

04:11

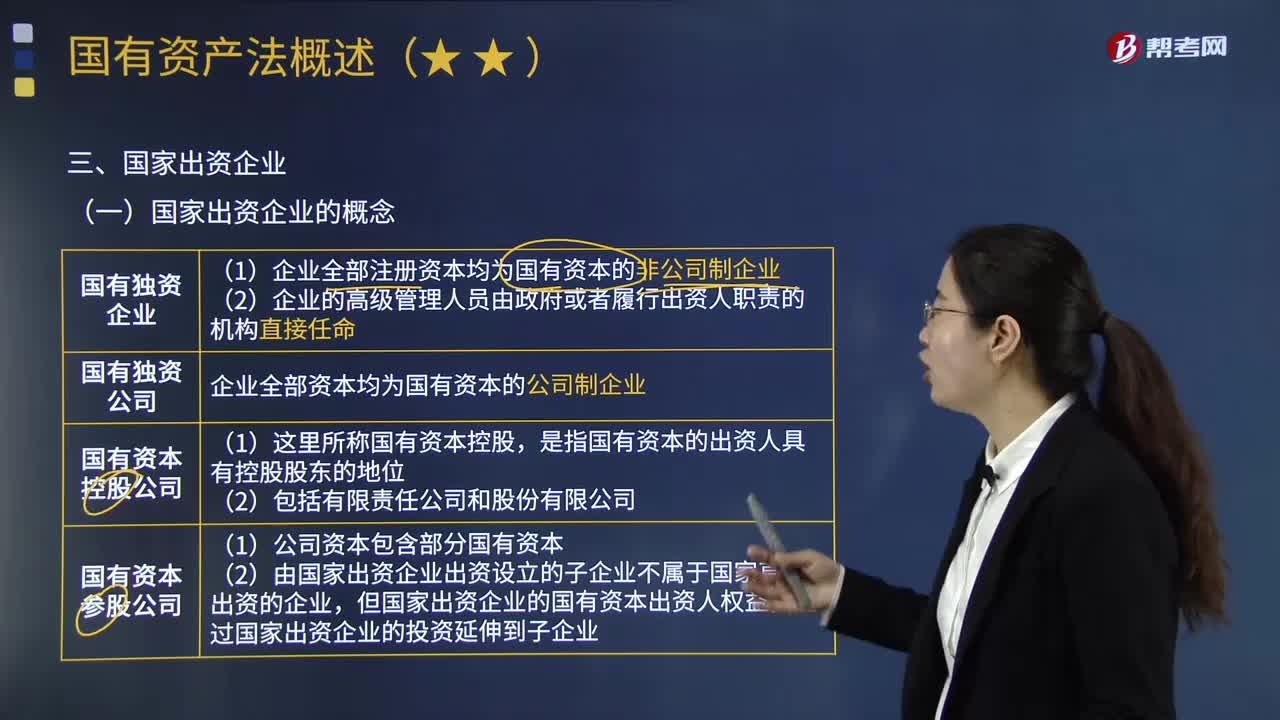

04:11國家出資企業(yè)包括哪些?以及對國家出資企業(yè)有哪些要求?:是指國家出資的國有獨資企業(yè)、國有獨資公司,(1)企業(yè)全部注冊資本均為國有資本的非公司制企業(yè)。企業(yè)全部資本均為國有資本的公司制企業(yè)。是指國有資本的出資人具有控股股東的地位,(2)由國家出資企業(yè)出資設立的子企業(yè)不屬于國家直接出資的企業(yè)。但國家出資企業(yè)的國有資本出資人權益,通過國家出資企業(yè)的投資延伸到子企業(yè)。4.國有獨資公司、國有資本控股公司和國有資本參股公司依照《公司法》的規(guī)定設立監(jiān)事會。

05:36

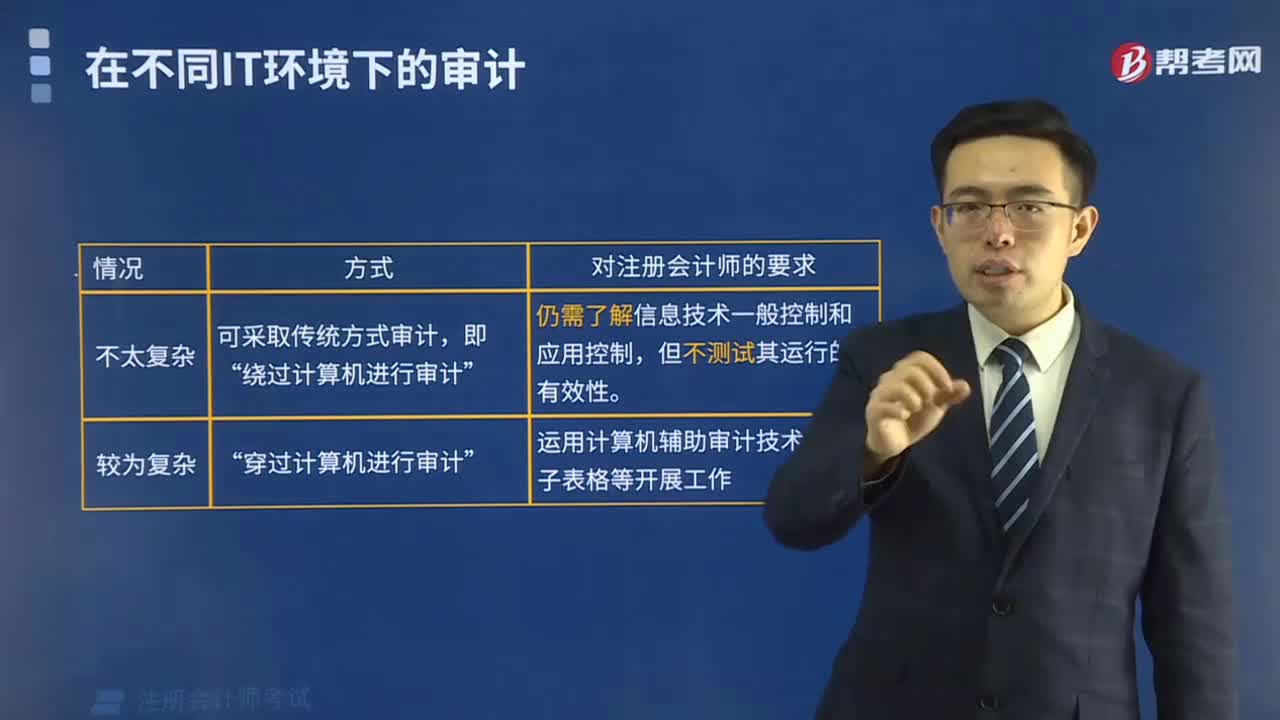

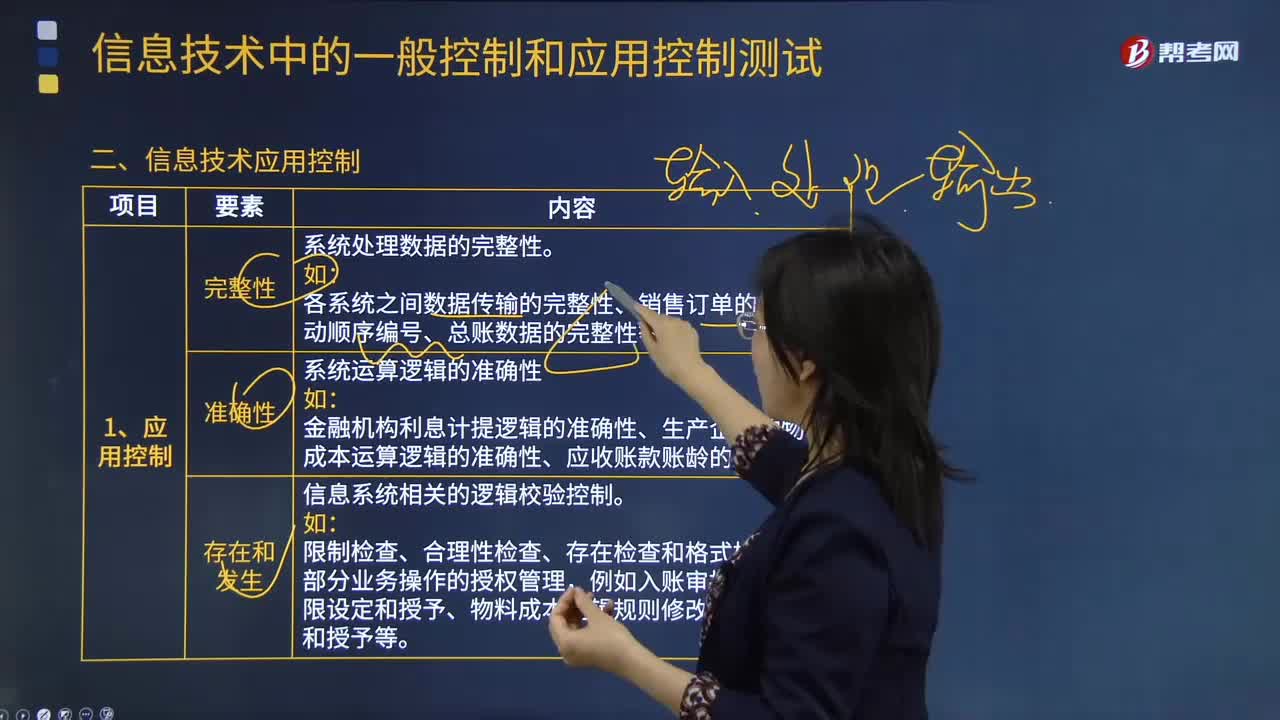

05:36信息技術應用控制具體指什么?:信息技術應用控制是指主要在業(yè)務流程層面運行的人工或自動化程序,各系統(tǒng)之間數(shù)據(jù)傳輸?shù)耐暾浴N售訂單的系統(tǒng)自動順序編號、總賬數(shù)據(jù)的完整性等。信息系統(tǒng)相關的邏輯校驗控制:2.常見的系統(tǒng)自動控制以及信息技術應用控制審計關注點。信息技術應用控制審計包括對于這些報告的生成邏輯(包括完整性和準確性)的測試、異常報告跟進控制的審計等,包括數(shù)據(jù)完整性校驗、錄入合法性編輯檢查、邊界閾值設定、財務科目映射關系等。

00:28

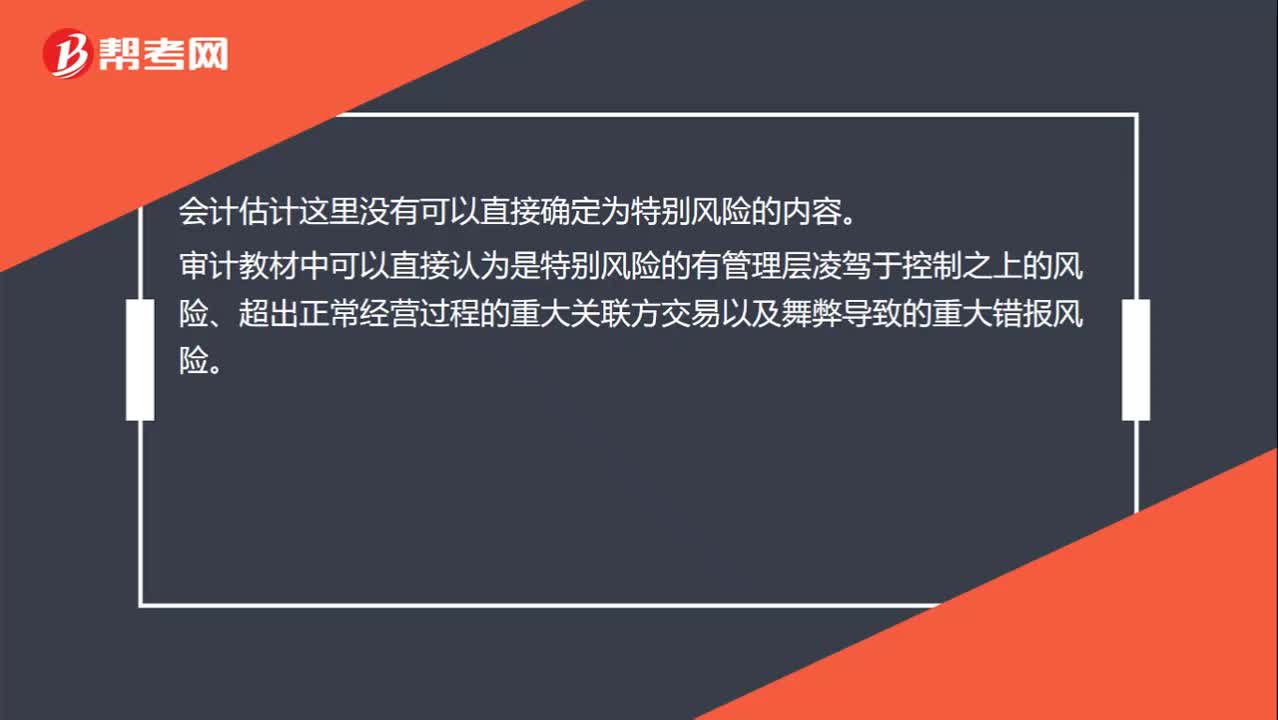

00:28什么樣的會計估計可以認定為特別風險?:什么樣的會計估計可以認定為特別風險?會計估計這里沒有可以直接確定為特別風險的內(nèi)容。審計教材中可以直接認為是特別風險的有管理層凌駕于控制之上的風險、超出正常經(jīng)營過程的重大關聯(lián)方交易以及舞弊導致的重大錯報風險。

01:04

01:04總體應對措施對擬實施進一步審計程序的總體審計方案有什么影響?:總體應對措施對擬實施進一步審計程序的總體審計方案有什么影響?擬實施進一步審計程序的總體審計方案----實質(zhì)性方案和綜合性方案。指注冊會計師實施的進一步審計程序以實質(zhì)性程序為主,【提示】當評估的財務報表層次重大錯報風險屬于高風險水平(并相應采取更強調(diào)審計程序不可預見性、重視調(diào)整審計程序的性質(zhì)、時間安排和范圍等總體應對措施)時,擬實施進一步審計程序的總體方案往往更傾向于實質(zhì)性方案。

00:43

00:43注冊會計師可以評估審計風險嗎?:注冊會計師可以評估審計風險嗎?審計風險是指當財務報表存在重大錯報時,注冊會計師發(fā)表不恰當審計意見的可能性,即注冊會計師無法評估出來將來發(fā)表的審計意見不恰當?shù)目赡苄杂卸啻螅栽擄L險不是注冊會計師評估出來的。注冊會計師預先設定一個可以接受的限度,然后通過實施審計程序,將實際面臨的該風險控制在預先設定的可接受的水平之下。

00:22

00:22權益結構、資本結構有什么不同?:權益結構、資本結構有什么不同?資本結構指的是,負債、股東權益、資產(chǎn)之間的比例關系。權益結構指的是股東權益各項目,比如說股本,未分配利潤等之間的比例關系。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日