下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:15

00:15標準成本的兩種含義是什么?:標準成本的兩種含義是什么?它有兩種含義:一種是單位產(chǎn)品標準成本“成本標準”另一種是;指實際產(chǎn)量下的標準成本“

00:32

00:32變動成本率指標含義是什么?:變動成本率指標含義是什么?變動成本率也稱為補償率,是與邊際貢獻率相對應的概念,即變動成本在銷售收入中所占的百分率。變動成本率=變動成本÷銷售收入×100%=(單位變動成本×銷售量)÷(單價×銷售量)×100%=單位變動成本÷單價×100%。

00:13

00:13不相關(guān)成本的含義是什么?:不相關(guān)成本的含義指與特定決策無關(guān)的、在分析評價時不必加以考慮的成本。

00:15

00:15標準成本的兩種含義是什么?:標準成本的兩種含義是什么?它有兩種含義:一種是單位產(chǎn)品標準成本“成本標準”另一種是;指實際產(chǎn)量下的標準成本“

00:32

00:32變動成本率指標含義是什么?:變動成本率指標含義是什么?變動成本率也稱為補償率,是與邊際貢獻率相對應的概念,即變動成本在銷售收入中所占的百分率。變動成本率=變動成本÷銷售收入×100%=(單位變動成本×銷售量)÷(單價×銷售量)×100%=單位變動成本÷單價×100%。

03:55

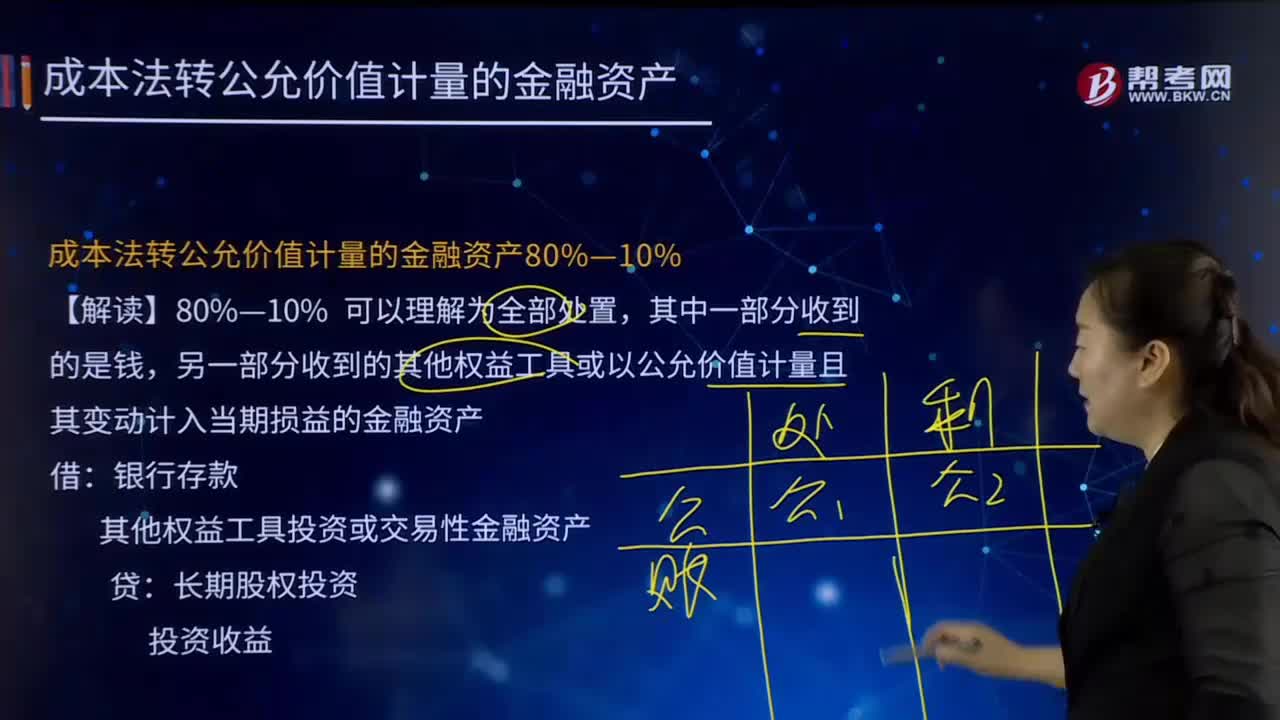

03:55成本法轉(zhuǎn)公允價值計量的金融資產(chǎn)80%—10%的含義是什么?:成本法轉(zhuǎn)公允價值計量的金融資產(chǎn)80%—10%的含義是什么?另一部分收到的其他權(quán)益工具或以公允價值計量且其變動計入當期損益的金融資產(chǎn)。其他權(quán)益工具投資或交易性金融資產(chǎn):投資收益。【例7-20】甲公司持有乙公司60%股權(quán)并能控制乙公司,投資成本為1 200萬元,按成本法核算,甲公司出售所持乙公司股權(quán)的90%給非關(guān)聯(lián)方,剩余6%股權(quán)于喪失控制權(quán)日的公允價值為200萬元:

02:29

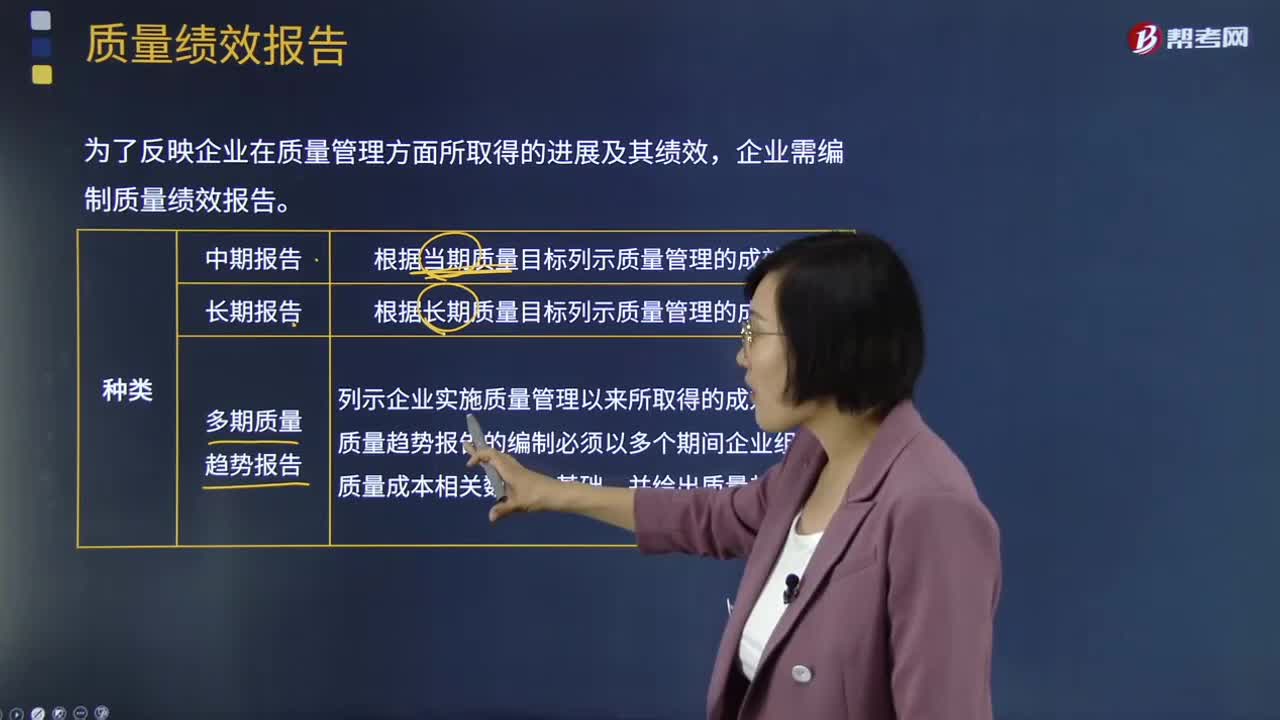

02:29什么是質(zhì)量績效報告?:為了反映企業(yè)在質(zhì)量管理方面所取得的進展及其績效,企業(yè)需編制質(zhì)量績效報告。質(zhì)量績效報告一般有中期報告、多期趨勢質(zhì)量報告和長期報告等三種類型。根據(jù)當期質(zhì)量目標列示質(zhì)量管理的成效。根據(jù)長期質(zhì)量目標列示質(zhì)量管理的成效。3、多期趨勢質(zhì)量報告:多期質(zhì)量趨勢報告的編制必須以多個期間企業(yè)組織的質(zhì)量成本相關(guān)數(shù)據(jù)為基礎,不論企業(yè)采用何種方式編制質(zhì)量成本報告,中期質(zhì)量績效報告:長期質(zhì)量績效報告:

02:26

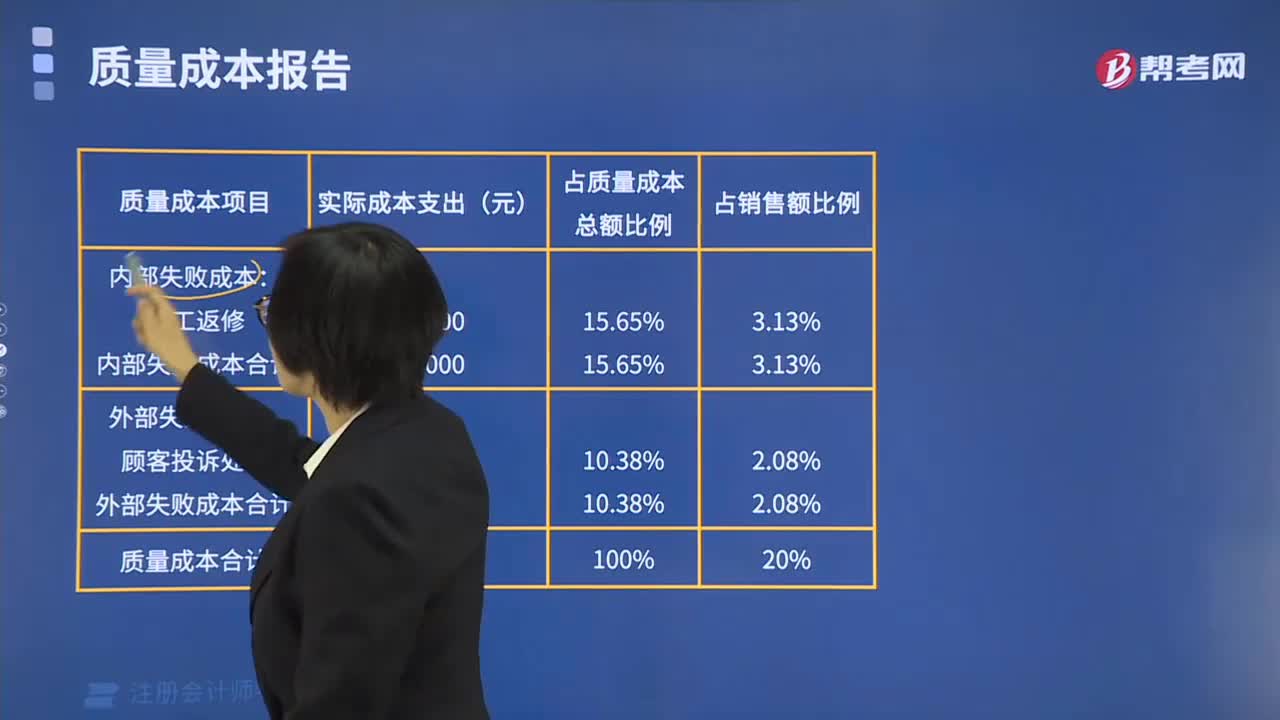

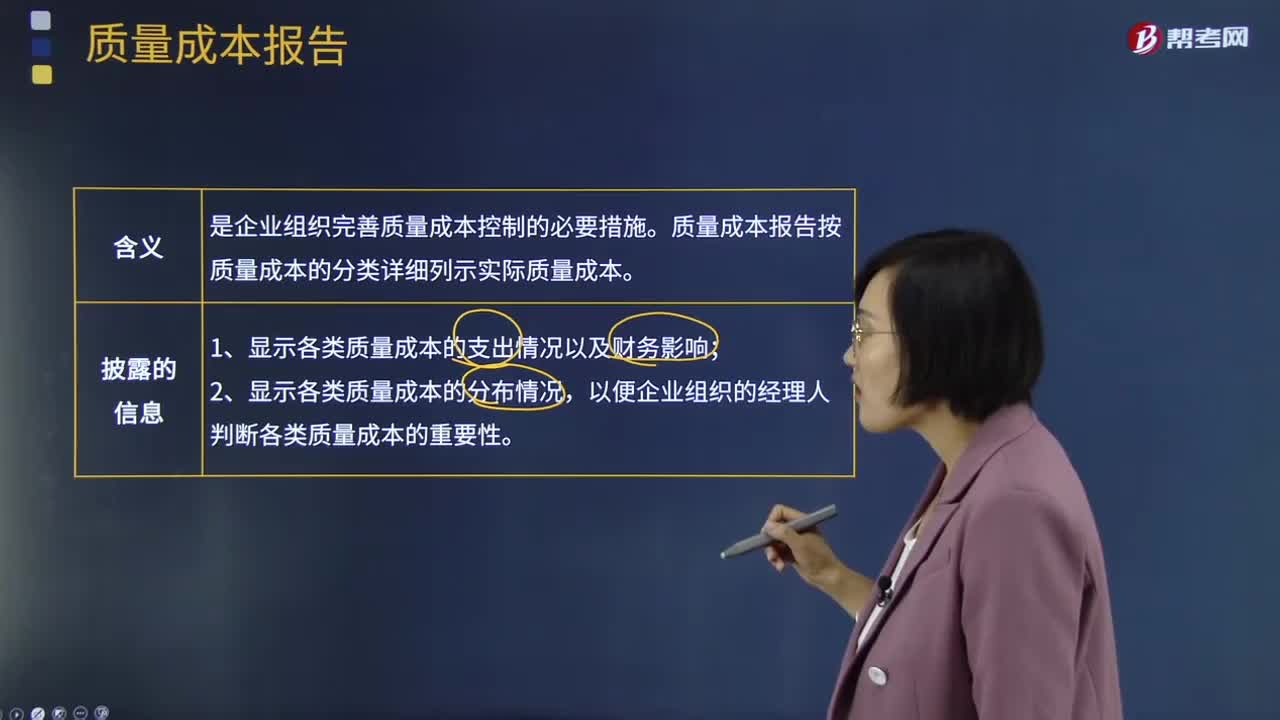

02:26質(zhì)量成本報告是指什么?:質(zhì)量成本報告是指什么?質(zhì)量成本報告是指根據(jù)質(zhì)量成本分析的結(jié)果,質(zhì)量成本報告是企業(yè)組織完善質(zhì)量成本控制的必要措施。質(zhì)量成本報告按質(zhì)量成本的分類詳細列示實際質(zhì)量成本。1、顯示各類質(zhì)量成本的支出情況以及財務影響;質(zhì)量成本報告一般有短期質(zhì)量成本報告、多期趨勢質(zhì)量成本報告和長期質(zhì)量成本報告等三種類型。2、多期趨勢質(zhì)量成本報告:3、長期質(zhì)量成本報告:不論企業(yè)采用何種方式編制質(zhì)量成本報告。

02:45

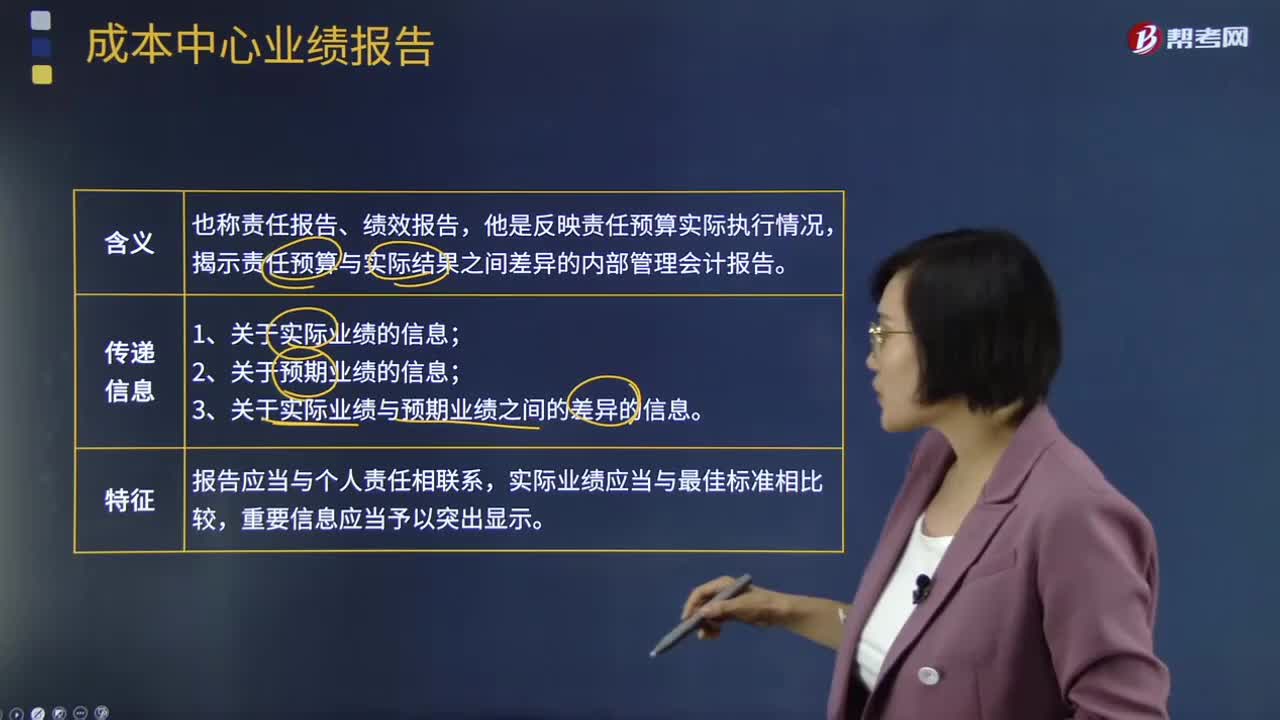

02:45成本中心業(yè)績報告是指什么?:成本中心業(yè)績報告是指什么?成本中心業(yè)績報告也稱責任報告、績效報告,他是反映責任預算實際執(zhí)行情況,揭示責任預算與實際結(jié)果之間差異的內(nèi)部管理會計報告。1、關(guān)于實際業(yè)績的信息;3、關(guān)于實際業(yè)績與預期業(yè)績之間的差異的信息。成本中心的所有可控成本,都應包括本身的可控成本和下屬部門轉(zhuǎn)來的責任成本。成本中心的業(yè)績報告,通常是按成本中心可控成本的各明細項目列示其預算數(shù)、實際數(shù)和成本差異數(shù)的三欄式表格。

07:47

07:47作業(yè)成本法的含義是什么?:作業(yè)成本法是將間接成本和輔助費用更準確地分配到產(chǎn)品和服務的一種成本計算方法。將作業(yè)成本分配到成本對象,只是直接成本的范圍比傳統(tǒng)成本計算的要大,【例題·多選題】下列關(guān)于作業(yè)成本法與傳統(tǒng)的成本計算方法(以產(chǎn)量為基礎的完全成本計算方法)比較的說法中。A.傳統(tǒng)的成本計算方法對全部生產(chǎn)成本進行分配,作業(yè)成本法只對變動成本進行分配,B.傳統(tǒng)的成本計算方法按部門歸集間接費用。

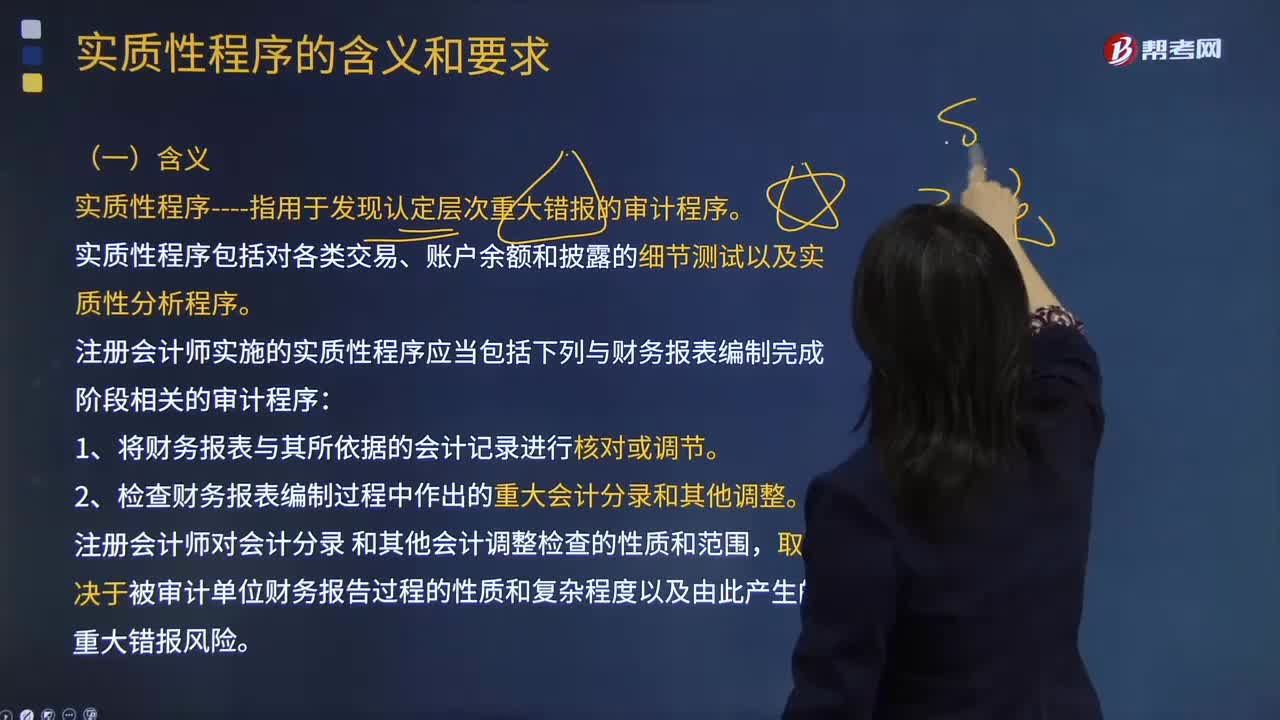

04:16

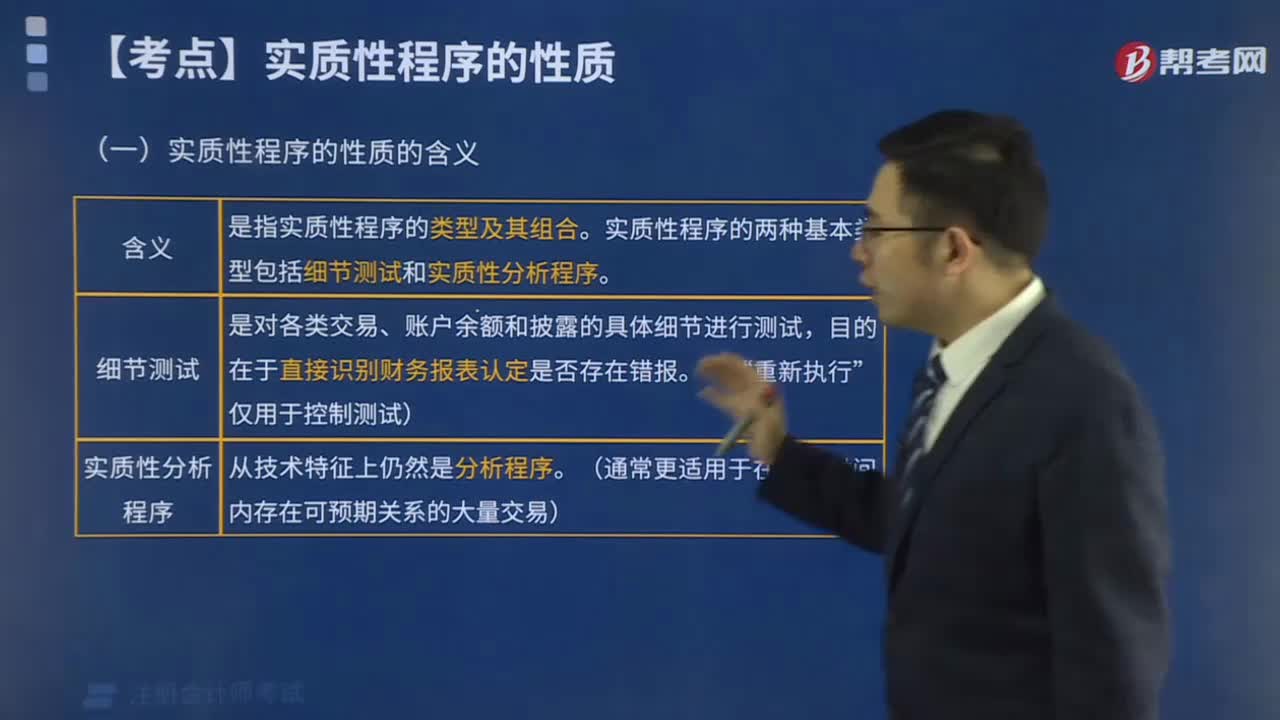

04:16實質(zhì)性程序的含義是什么?:實質(zhì)性程序指用于發(fā)現(xiàn)認定層次重大錯報的審計程序。實質(zhì)性程序包括對各類交易、賬戶余額和披露的細節(jié)測試以及實質(zhì)性分析程序。注冊會計師實施的實質(zhì)性程序應當包括下列與財務報表編制完成階段相關(guān)的審計程序:2.檢查財務報表編制過程中作出的重大會計分錄和其他調(diào)整。【2013年注冊會計師考試真題】 下列有關(guān)針對重大賬戶余額實施審計程序的說法中,A.注冊會計師應當實施實質(zhì)性程序,B.注冊會計師應當實施細節(jié)測試。

02:50

02:50會計要素計量屬性中重置成本的含義是什么?:資產(chǎn)按照現(xiàn)在購買相同或者相似資產(chǎn)所需支付的現(xiàn)金或者現(xiàn)金等價物的金額計量。重置成本是指資產(chǎn)按照現(xiàn)在相同或者相似資產(chǎn)所需支付的現(xiàn)金或現(xiàn)金等價物的金額計量;重置成本表示當時取得同一資產(chǎn)或其等價物需要的交換價格。這種交換價格應該是從企業(yè)資產(chǎn)或勞務市場獲得的成本價格,重置成本多應用于盤盈固定資產(chǎn)的計量等。從估計的更新或重置資產(chǎn)的現(xiàn)實成本中減去應計損耗而求及的一個價值指標的方法。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日