下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:26

00:26會(huì)計(jì)報(bào)酬率的計(jì)算方法是什么?:會(huì)計(jì)報(bào)酬率的計(jì)算方法是什么?會(huì)計(jì)報(bào)酬率法特點(diǎn):計(jì)算時(shí)使用會(huì)計(jì)報(bào)表上的數(shù)據(jù),以及普通會(huì)計(jì)的收益和成本觀念。會(huì)計(jì)報(bào)酬率法計(jì)算:會(huì)計(jì)報(bào)酬率=年平均凈收益原始投資額×100%

01:44

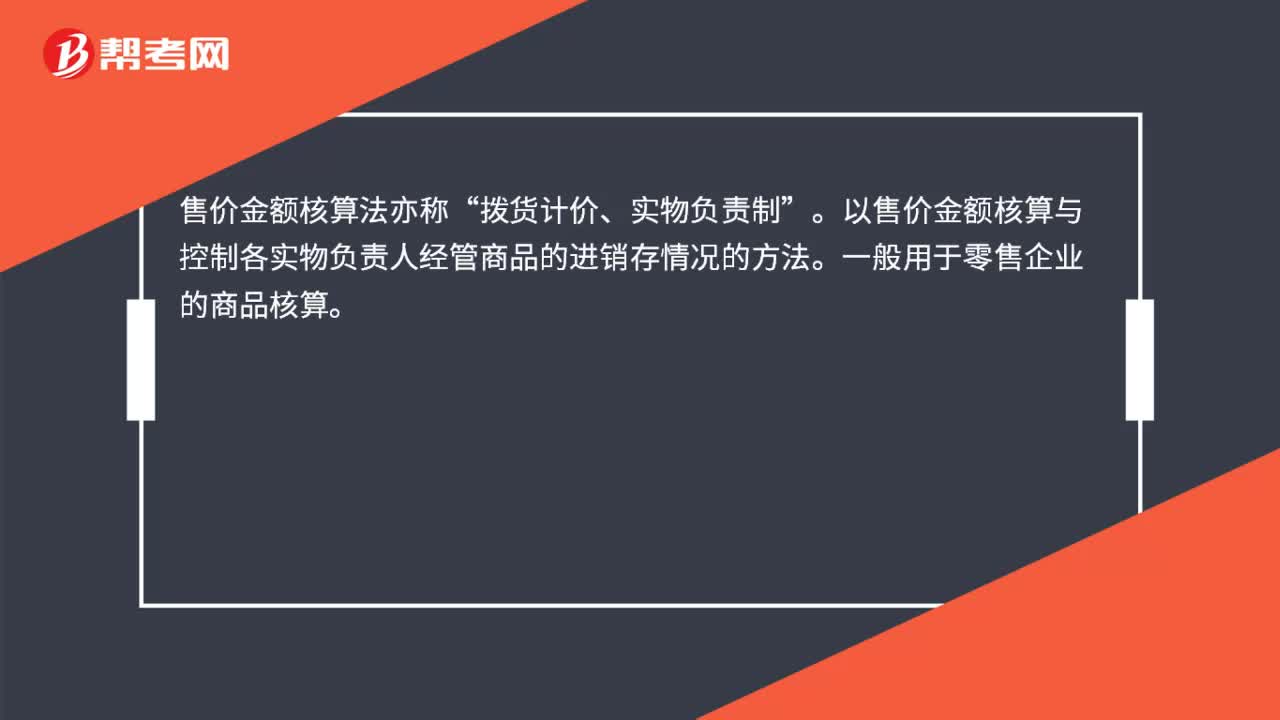

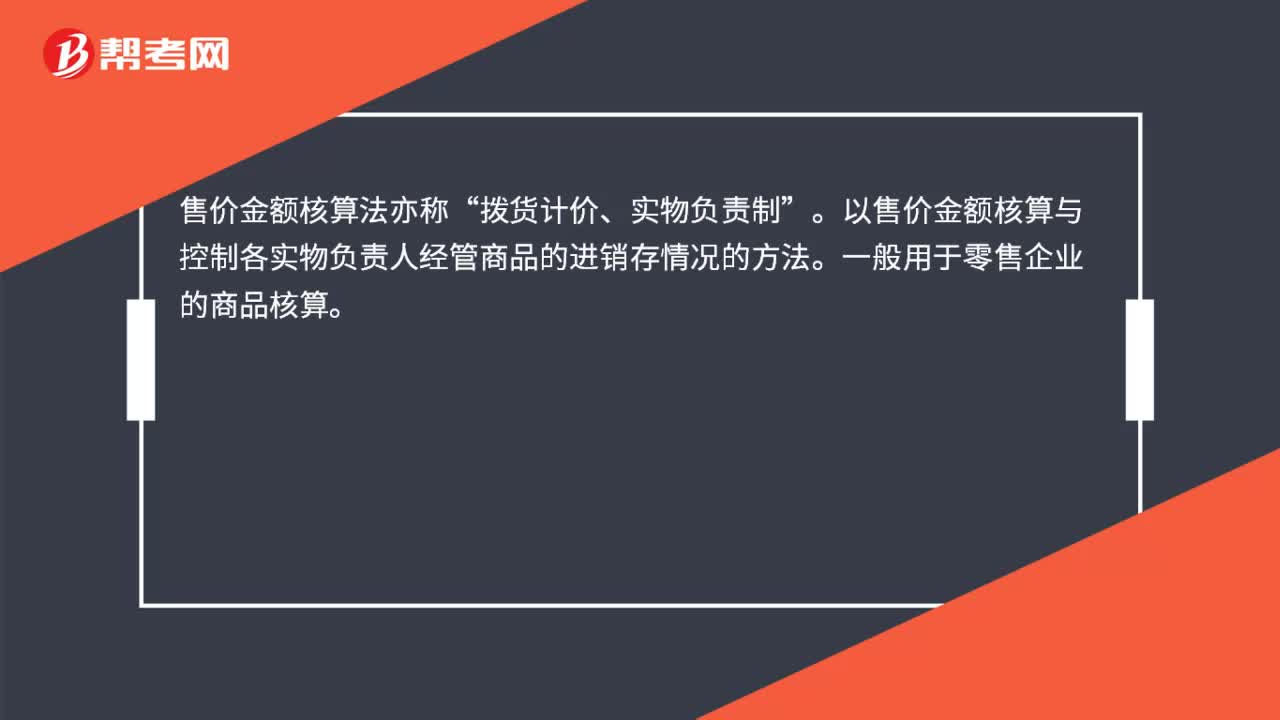

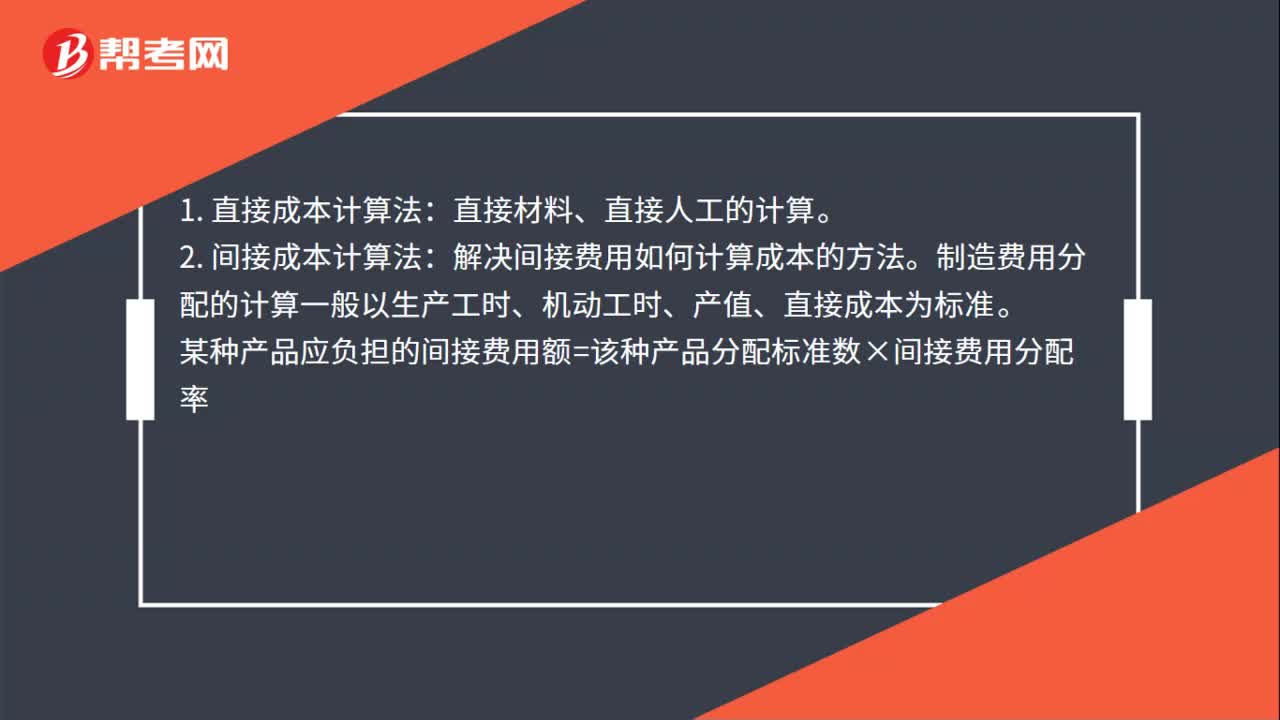

01:44成本核算方法計(jì)算公式是什么?:成本核算方法計(jì)算公式是什么?成本計(jì)算的基本方法有直接成本計(jì)算法、間接成本計(jì)算法、完工成本及未完工成本計(jì)算法:1.直接成本計(jì)算法。2.間接成本計(jì)算法。解決間接費(fèi)用如何計(jì)算成本的方法。制造費(fèi)用分配的計(jì)算一般以生產(chǎn)工時(shí)、機(jī)動(dòng)工時(shí)、產(chǎn)值、直接成本為標(biāo)準(zhǔn):即將各種產(chǎn)品成本按完工產(chǎn)品定額耗用量和在產(chǎn)品定額耗用量的比例分別成本項(xiàng)目計(jì)算劃分完工產(chǎn)品和在產(chǎn)品成本的方法。(3)在產(chǎn)品定額成本扣除法

01:45

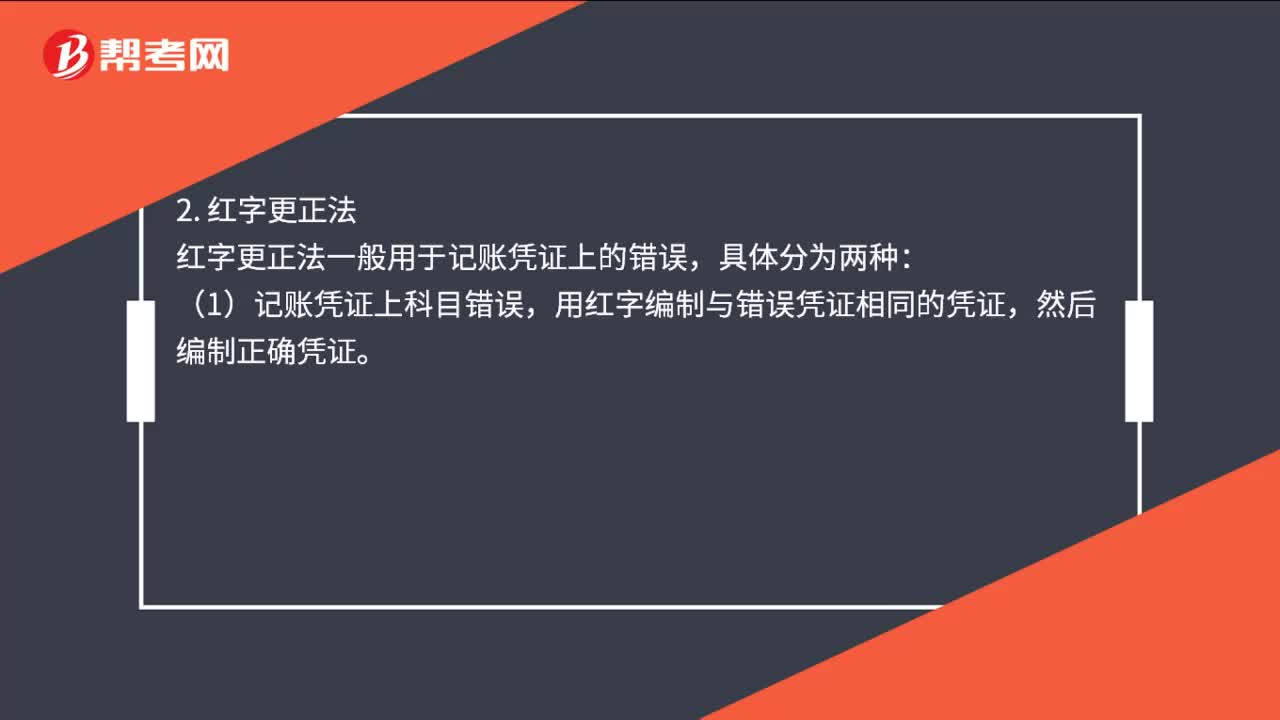

01:45會(huì)計(jì)分錄更正方法是什么?:會(huì)計(jì)分錄更正方法是什么?劃線更正法多采用在記賬憑證沒有出錯(cuò)。但登記賬簿出錯(cuò)的時(shí)候,并在更正處加蓋記賬及相關(guān)人員的印章,紅字更正法一般用于記賬憑證上的錯(cuò)誤,(1)記賬憑證上科目錯(cuò)誤。用紅字編制與錯(cuò)誤憑證相同的憑證,然后編制正確憑證,(2)記賬憑證上科目正確,可用紅字按多記金額編制一張與原記賬憑證借貸賬戶完全相同的記賬憑證。沖銷多記金額,補(bǔ)充登記法多用于記賬憑證上科目、借貸方向都正確。

00:15

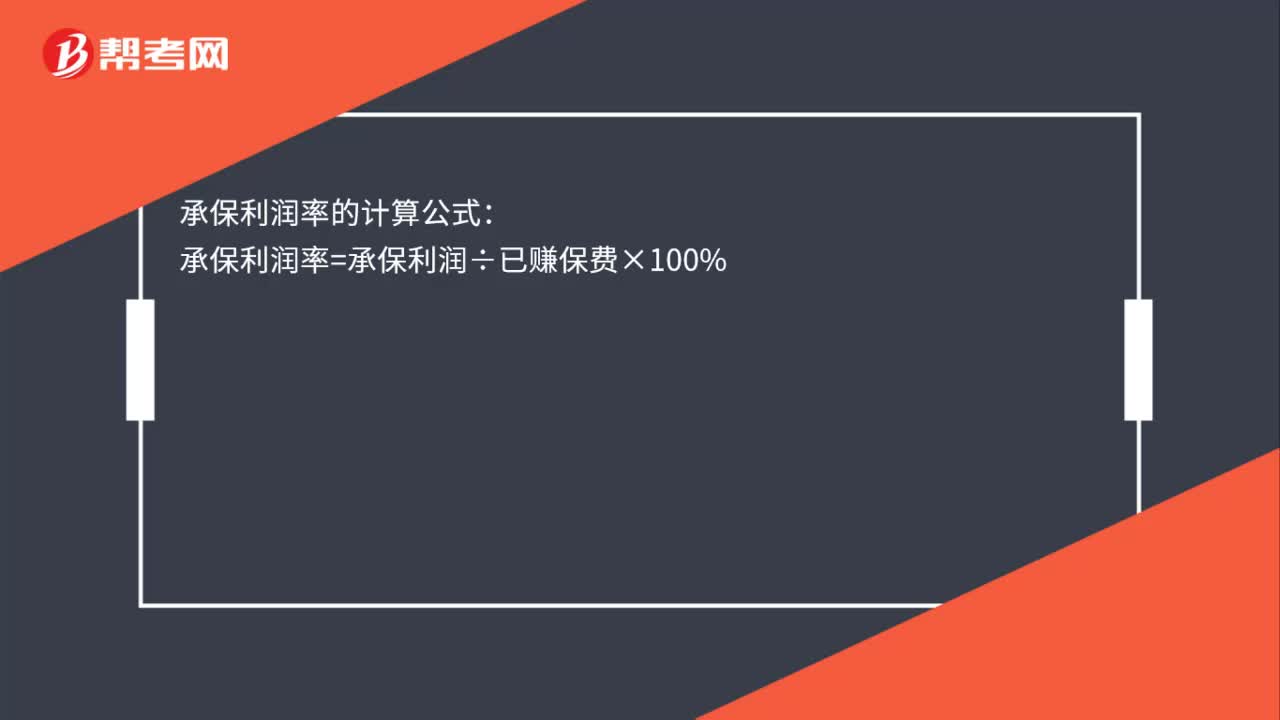

00:15承保利潤率的計(jì)算公式是什么?:承保利潤率的計(jì)算公式:承保利潤率=承保利潤÷已賺保費(fèi)×100%

01:40

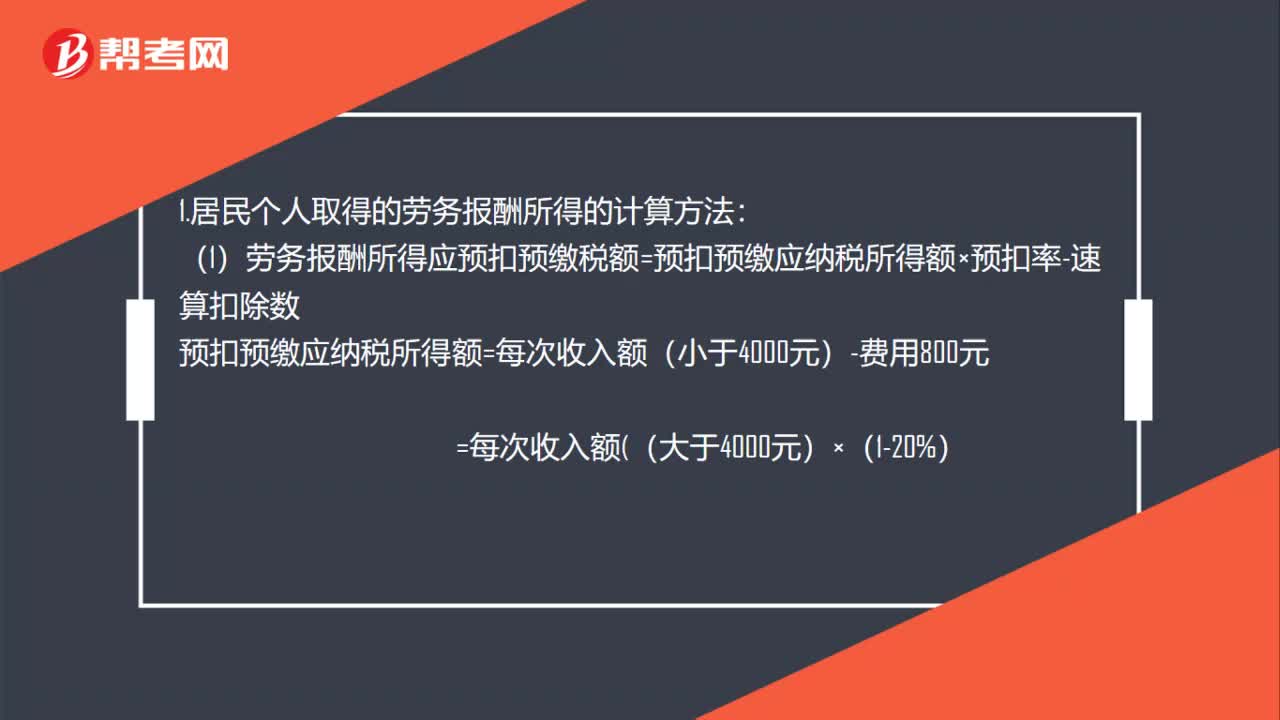

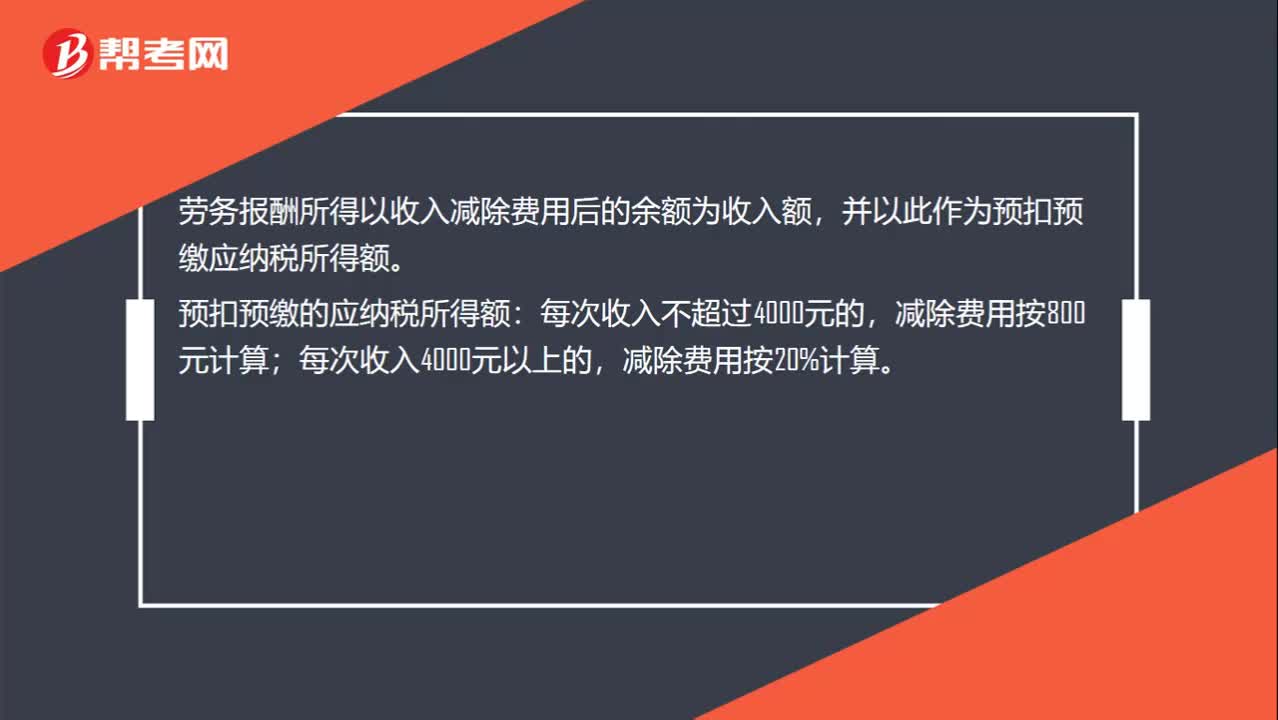

01:40個(gè)人勞務(wù)報(bào)酬所得稅計(jì)算方法是什么?:個(gè)人勞務(wù)報(bào)酬所得稅計(jì)算方法是什么?1.居民個(gè)人取得的勞務(wù)報(bào)酬所得的計(jì)算方法:(1)勞務(wù)報(bào)酬所得應(yīng)預(yù)扣預(yù)繳稅額=預(yù)扣預(yù)繳應(yīng)納稅所得額×預(yù)扣率-速算扣除數(shù),預(yù)扣預(yù)繳應(yīng)納稅所得額=每次收入額(小于4000元)-費(fèi)用800元,勞務(wù)報(bào)酬所得以收入減除20%的費(fèi)用后的余額為收入額并入綜合所得:

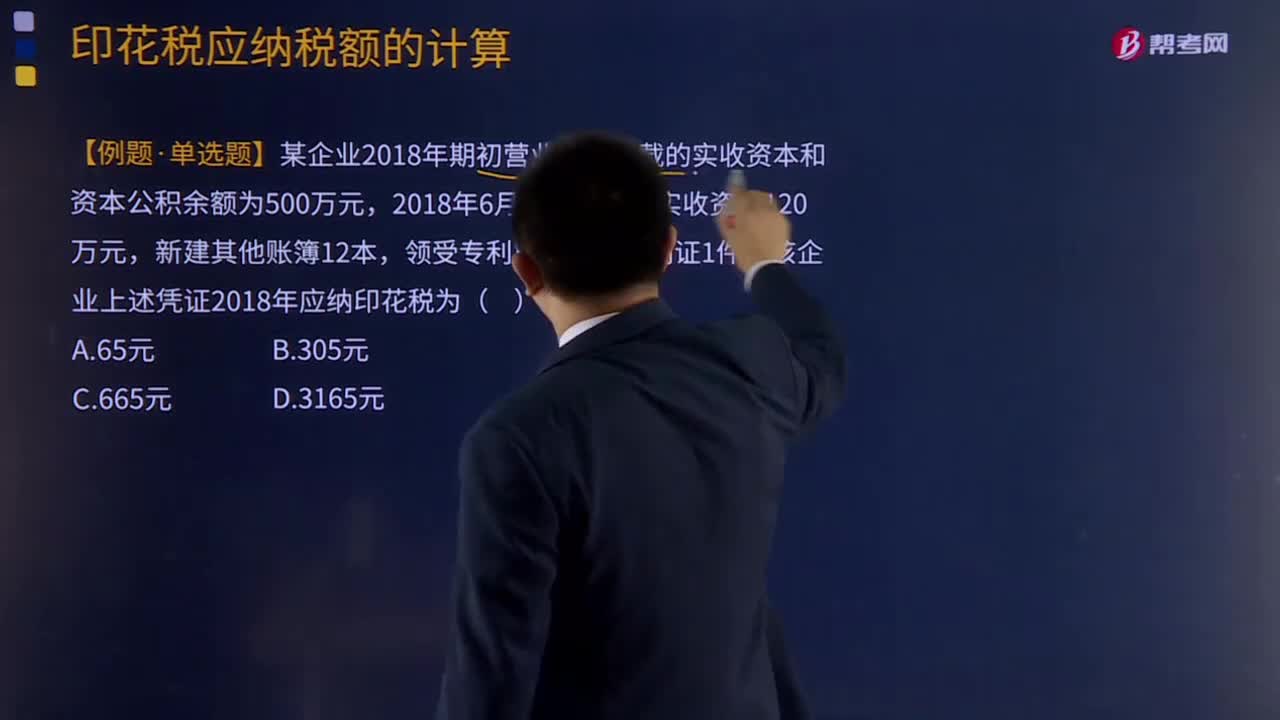

14:45

14:45印花稅應(yīng)納稅額的計(jì)算方法是什么?:【例題·單選題】某企業(yè)2018年期初營業(yè)賬簿記載的實(shí)收資本和資本公積余額為500萬元。購銷合同、加工承攬合同、技術(shù)合同、建筑安裝工程承包合同的印花稅稅率分別為0.3‰、0.5‰、0.3‰、0.3‰;公司2018年簽訂的購銷合同應(yīng)繳納的印花稅:公司2018年簽訂的購銷合同應(yīng)繳納的印花稅=(80000000+30000000×2+150000000)×0.3‰=87000(元)。

02:28

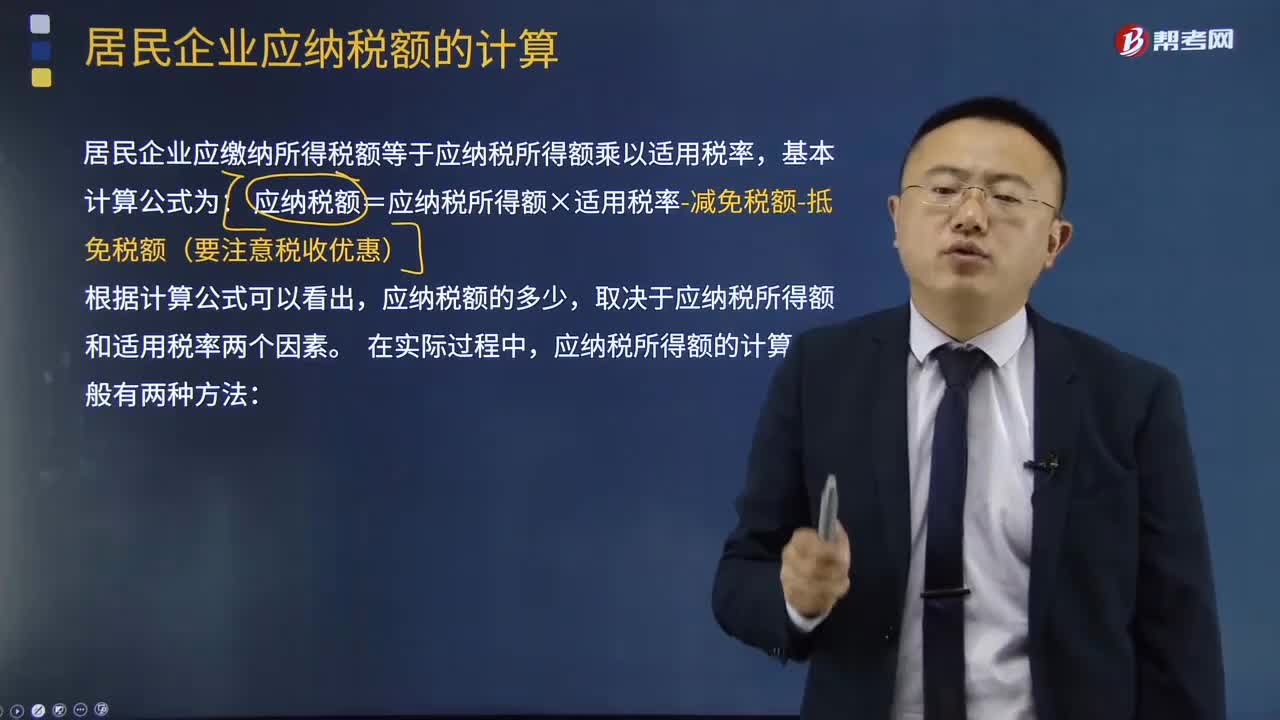

02:28應(yīng)納稅所得額的計(jì)算有什么方法?:居民企業(yè)應(yīng)繳納所得稅額等于應(yīng)納稅所得額乘以適用稅率,應(yīng)納稅額=應(yīng)納稅所得額×適用稅率-減免稅額-抵免稅額(要注意稅收優(yōu)惠),取決于應(yīng)納稅所得額和適用稅率兩個(gè)因素,應(yīng)納稅所得額的計(jì)算一般有兩種方法。企業(yè)每一納稅年度的收入總額減除不征稅收入、免稅收入、各項(xiàng)扣除以及允許彌補(bǔ)的以前年度虧損后的余額為應(yīng)納稅所得額:應(yīng)納稅所得額=收入總額-不征稅收入-免稅收入-各項(xiàng)扣除金額-準(zhǔn)許彌補(bǔ)的以前年度虧損。

04:24

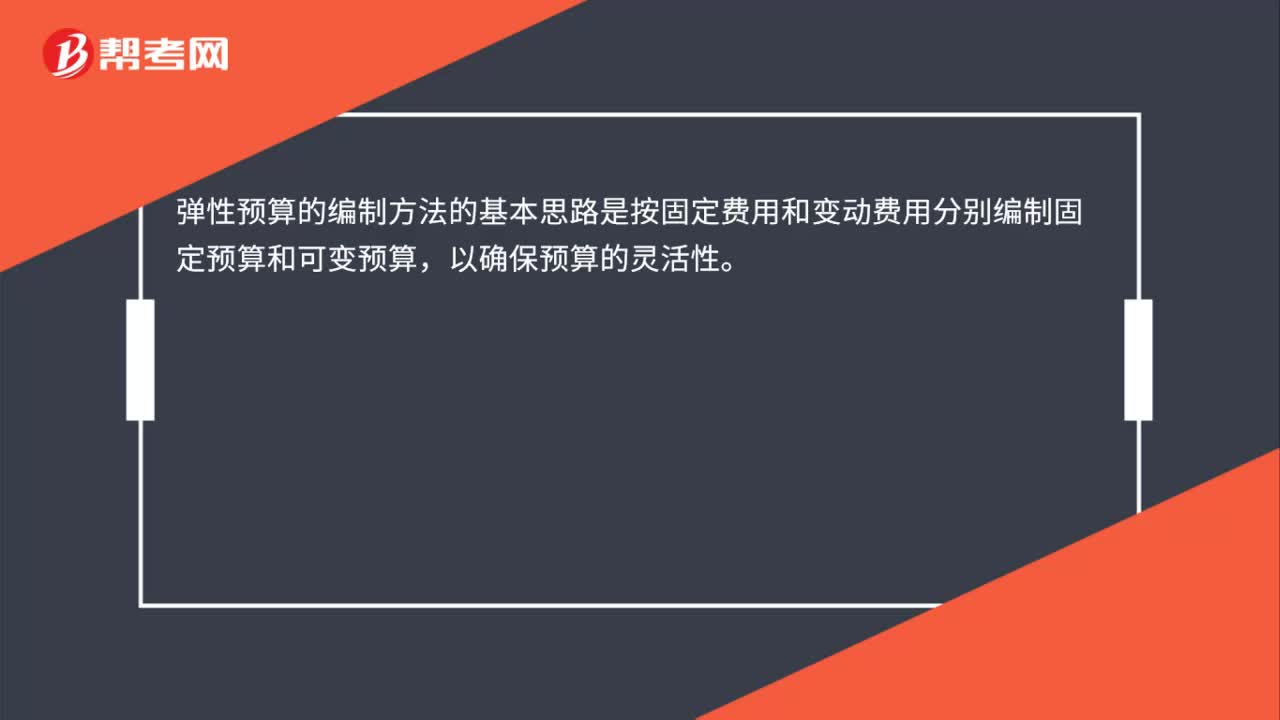

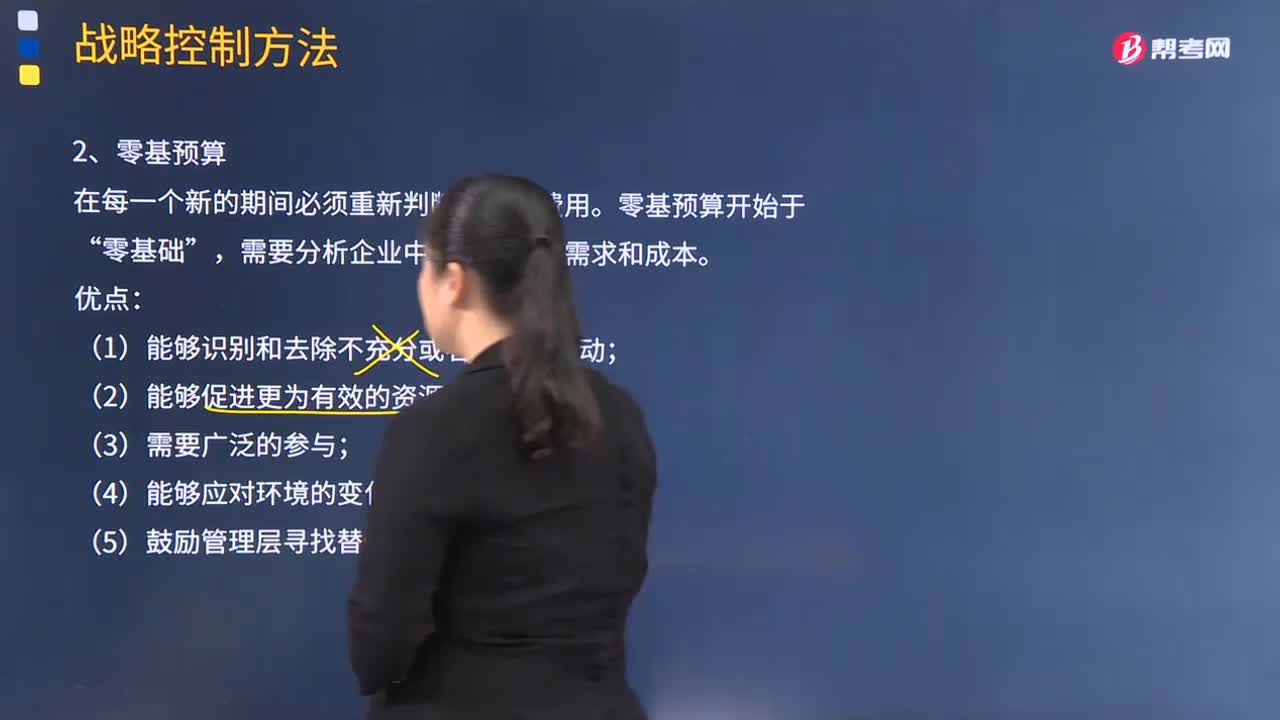

04:24零基預(yù)算方法的優(yōu)缺點(diǎn)是什么?:在每一個(gè)新的期間必須重新判斷所有的費(fèi)用。需要分析企業(yè)中每個(gè)部門的需求和成本,(2)能夠促進(jìn)更為有效的資源分配;(3)管理團(tuán)隊(duì)可能缺乏必要的技能;【2010年注冊會(huì)計(jì)師考試真題】甲公司是國內(nèi)一家大型農(nóng)業(yè)生產(chǎn)資料集團(tuán)。甲公司對其各子公司實(shí)行預(yù)算管理。并通常使用增量預(yù)算方式進(jìn)行戰(zhàn)略控制,子公司預(yù)算需要經(jīng)甲公司預(yù)算管理委員會(huì)批準(zhǔn)后執(zhí)行,此時(shí)甲公司應(yīng)要求乙化肥廠編制(),A.增量預(yù)算。

07:06

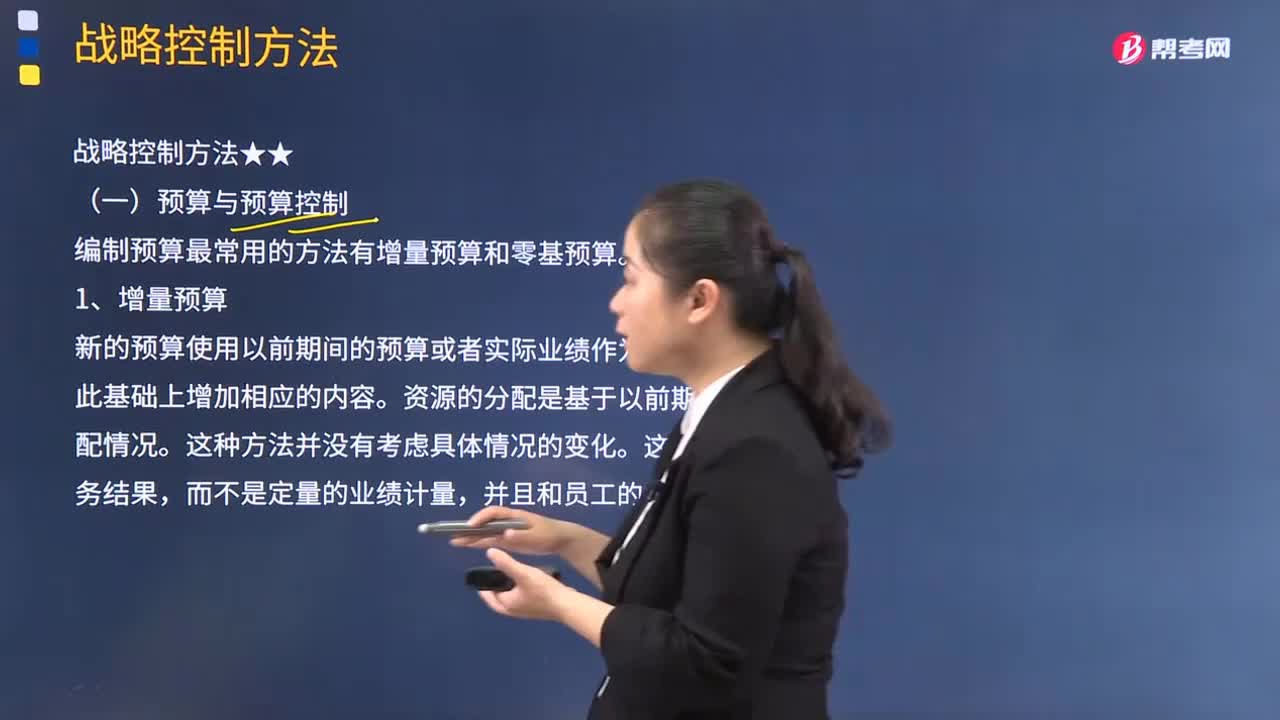

07:06增量預(yù)算方法的優(yōu)缺點(diǎn)是什么?:增量預(yù)算方法的優(yōu)缺點(diǎn)是什么?新的預(yù)算使用以前期間的預(yù)算或者實(shí)際業(yè)績作為基礎(chǔ)來編制,(1)它假設(shè)經(jīng)營活動(dòng)以及工作方式都以相同的方式繼續(xù)下去;【2014年注冊會(huì)計(jì)師考試真題】下列關(guān)于企業(yè)增量預(yù)算的說法中,B.增量預(yù)算能夠促使企業(yè)降低成本,C.增量預(yù)算擁有啟發(fā)新觀點(diǎn)的動(dòng)力。D.增量預(yù)算假設(shè)經(jīng)營活動(dòng)以及工作方式都以不同的方式繼續(xù)下去。【解析】本題主要考查的是增量預(yù)算。

01:02

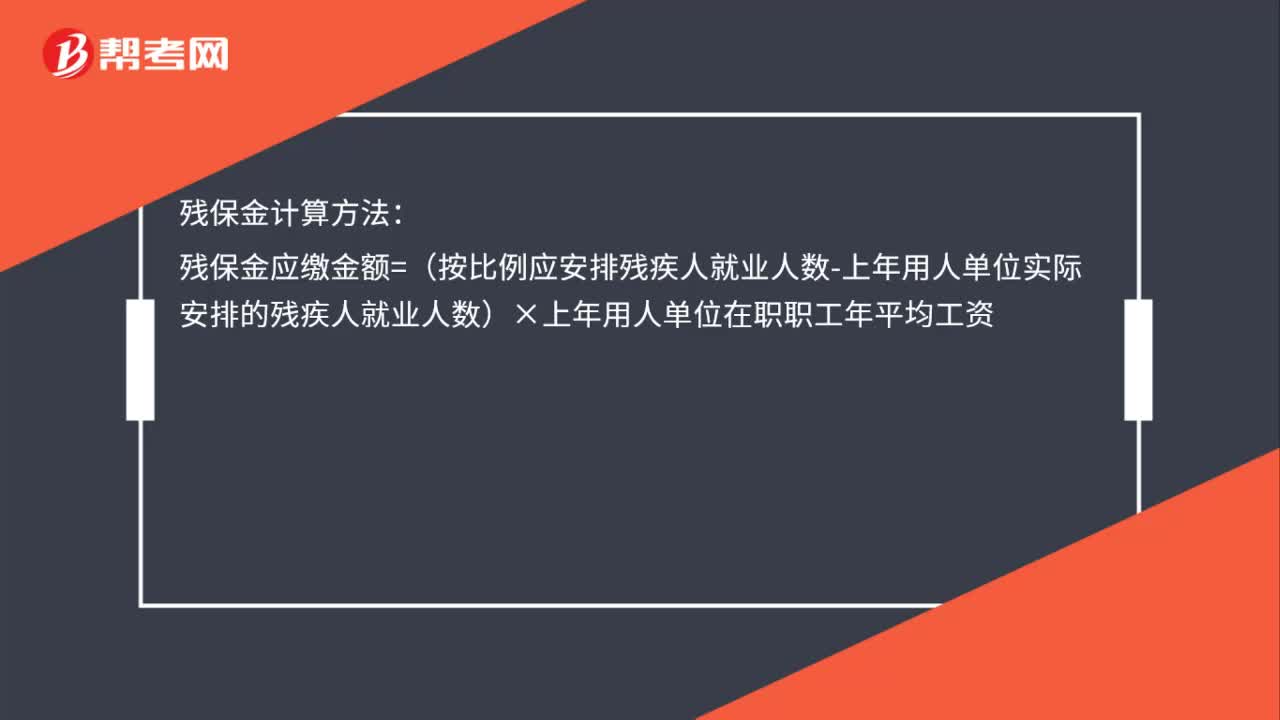

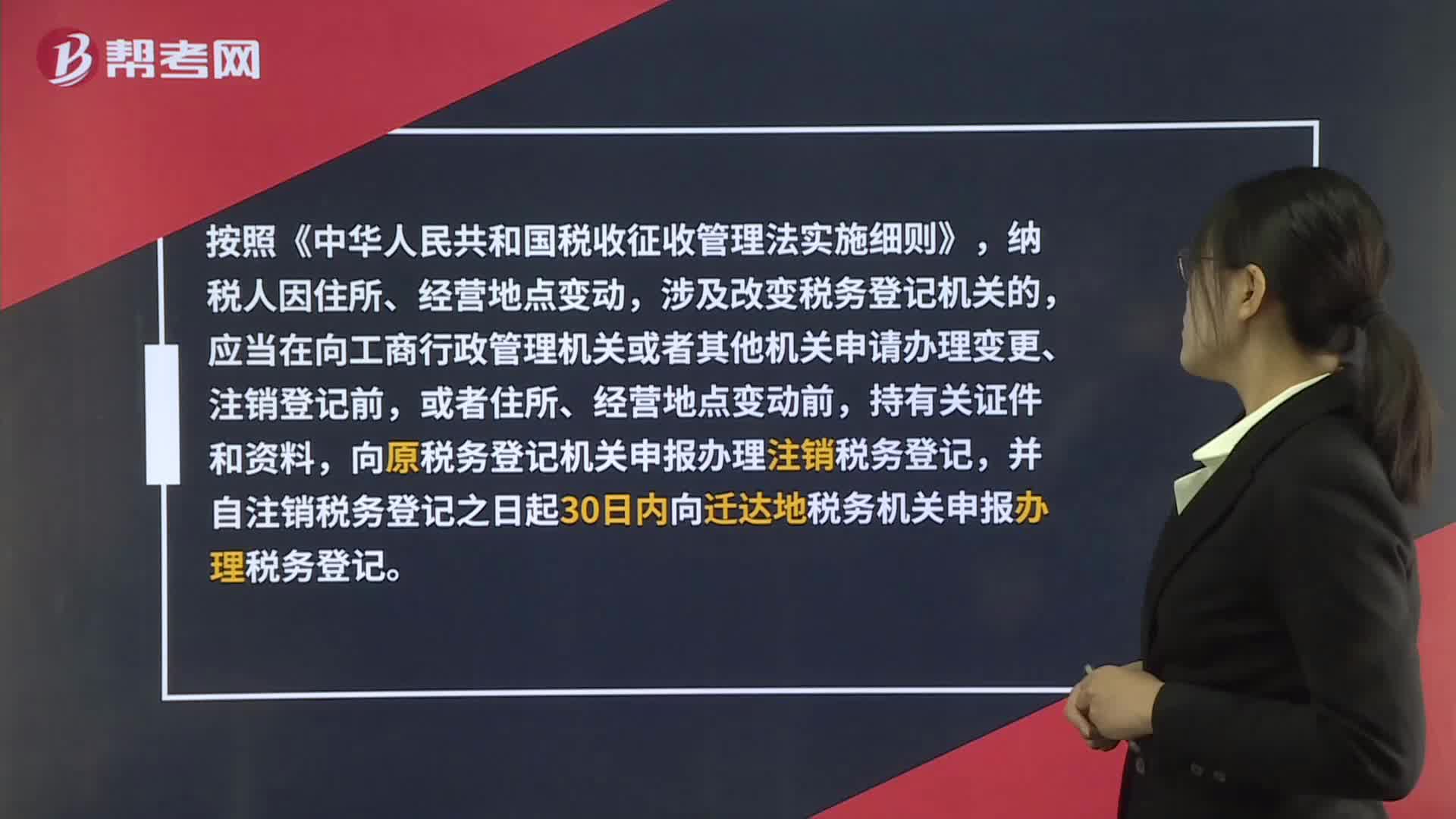

01:02北京稅務(wù)跨區(qū)遷址怎么辦理?對殘保金有什么要求?:北京稅務(wù)跨區(qū)遷址怎么辦理?對殘保金有什么要求?按照《中華人民共和國稅收征收管理法實(shí)施細(xì)則》,納稅人因住所、經(jīng)營地點(diǎn)變動(dòng)涉及改變稅務(wù)登記機(jī)關(guān)的,應(yīng)當(dāng)在向工商行政管理機(jī)關(guān)或者其他機(jī)關(guān)申請辦理變更或者注銷登記前或者住所、經(jīng)營地點(diǎn)變動(dòng)前,向原稅務(wù)登記機(jī)關(guān)申報(bào)辦理注銷稅務(wù)登記,并在30日內(nèi)向遷達(dá)地稅務(wù)機(jī)關(guān)申報(bào)辦理稅務(wù)登記。納稅人在辦理注銷稅務(wù)登記前,應(yīng)當(dāng)向稅務(wù)機(jī)關(guān)結(jié)清應(yīng)納稅款、滯納金、罰款。

00:54

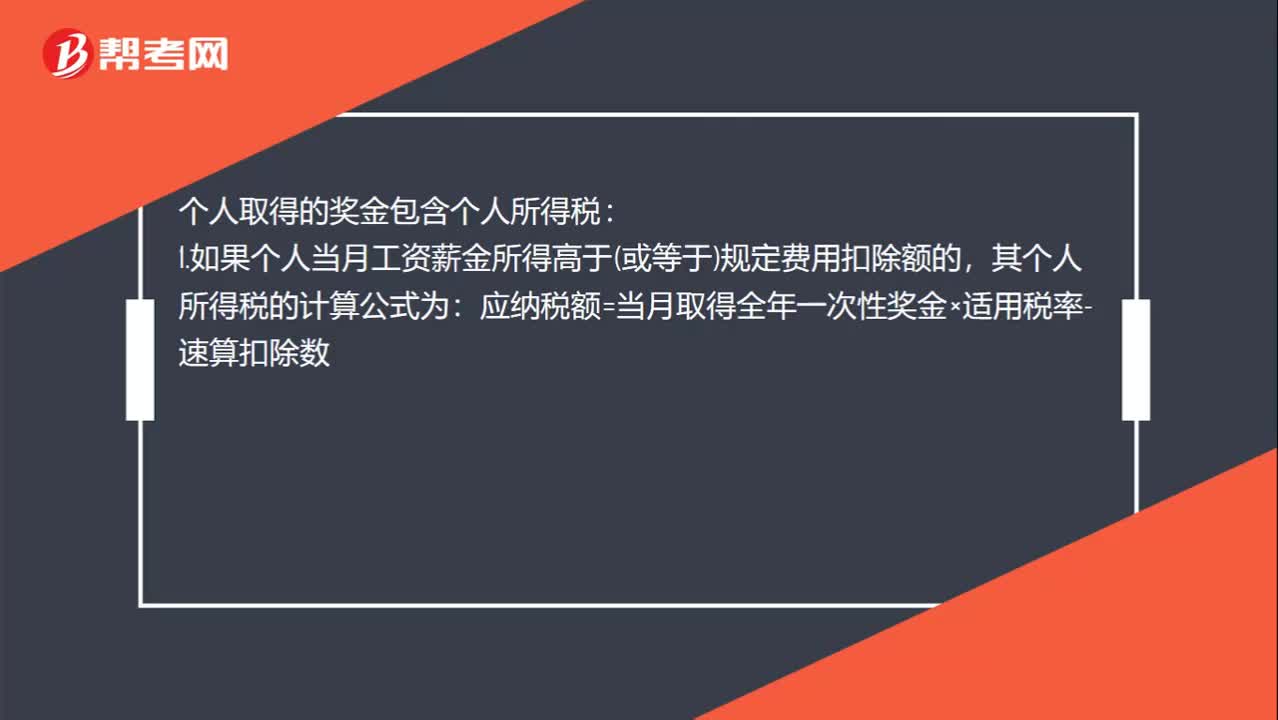

00:54年終獎(jiǎng)個(gè)人所得稅計(jì)算方法是什么?:年終獎(jiǎng)個(gè)人所得稅計(jì)算方法是什么?個(gè)人取得的獎(jiǎng)金包含個(gè)人所得稅:1.如果個(gè)人當(dāng)月工資薪金所得高于(或等于)規(guī)定費(fèi)用扣除額的,其個(gè)人所得稅的計(jì)算公式為:應(yīng)納稅額=當(dāng)月取得全年一次性獎(jiǎng)金×適用稅率-速算扣除數(shù),2.如果個(gè)人當(dāng)月工資薪金所得低于規(guī)定費(fèi)用扣除額的:其計(jì)算公式為應(yīng)納稅額=(當(dāng)月取得全年一次性獎(jiǎng)金-當(dāng)月工資薪金所得與費(fèi)用扣除額的差額)×適用稅率-速算扣除數(shù)

00:51

00:51勞務(wù)報(bào)酬個(gè)人所得稅計(jì)算方法是什么?:勞務(wù)報(bào)酬個(gè)人所得稅計(jì)算方法是什么?計(jì)算勞務(wù)報(bào)酬所得的個(gè)人所得稅時(shí),如果一次勞務(wù)的收入不超過四千元,則減除八百元的費(fèi)用,四千元以上的,減除收入的百分之二十,然后再按適用稅率計(jì)算個(gè)人所得稅。應(yīng)納稅款=勞務(wù)收入×(-20%)×適用稅率-速算扣除數(shù)

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日