下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:31

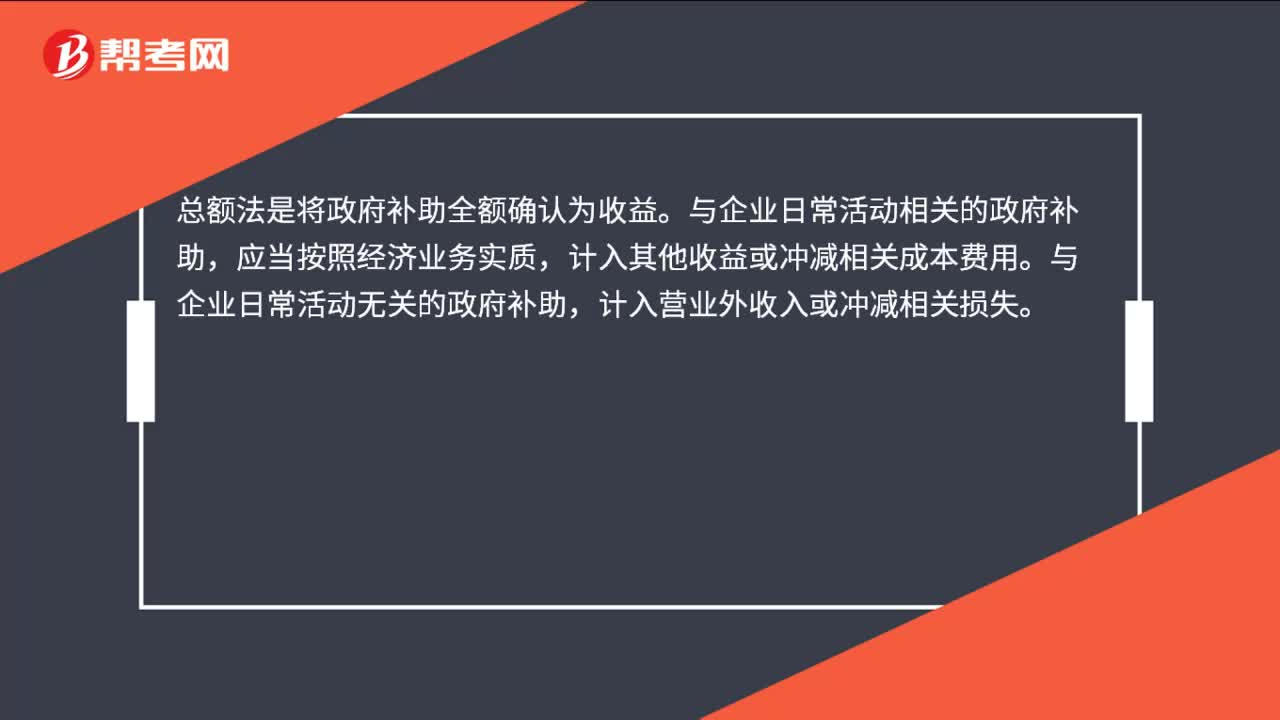

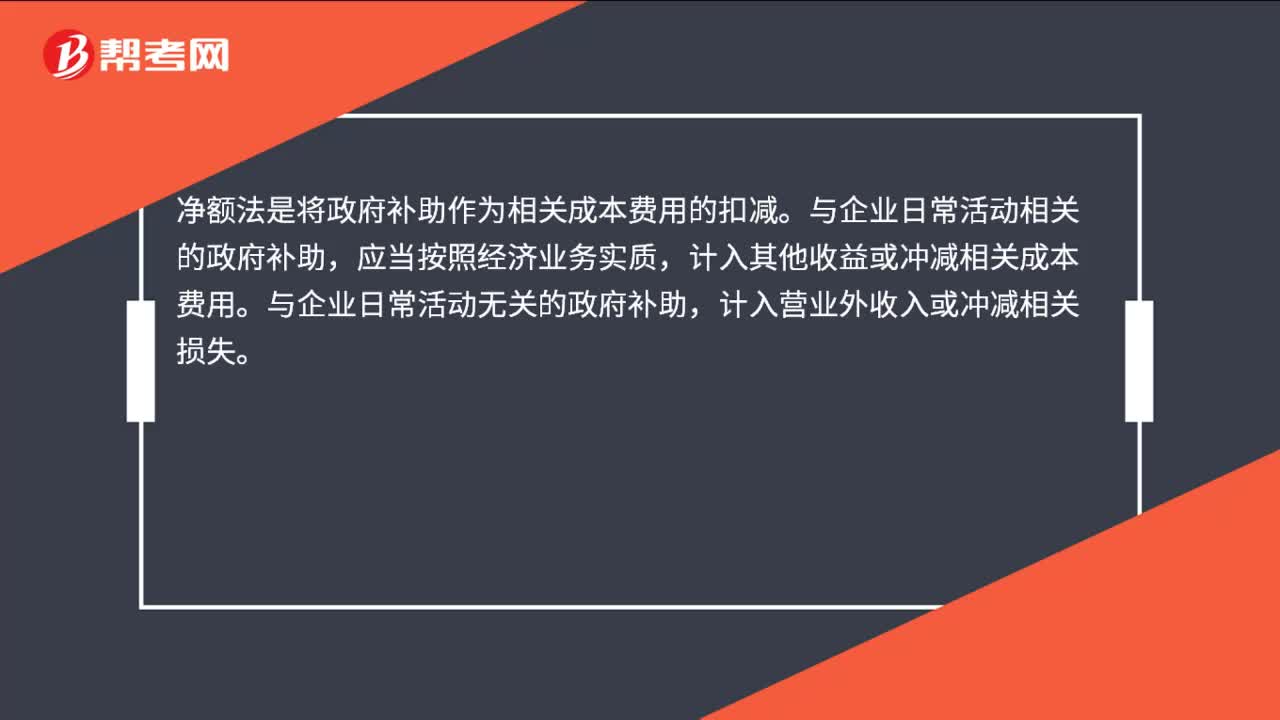

00:31凈額法是什么?:凈額法是什么?凈額法是將政府補助作為相關成本費用的扣減。與企業(yè)日常活動相關的政府補助,應當按照經濟業(yè)務實質,計入其他收益或沖減相關成本費用。與企業(yè)日常活動無關的政府補助,計入營業(yè)外收入或沖減相關損失。

01:23

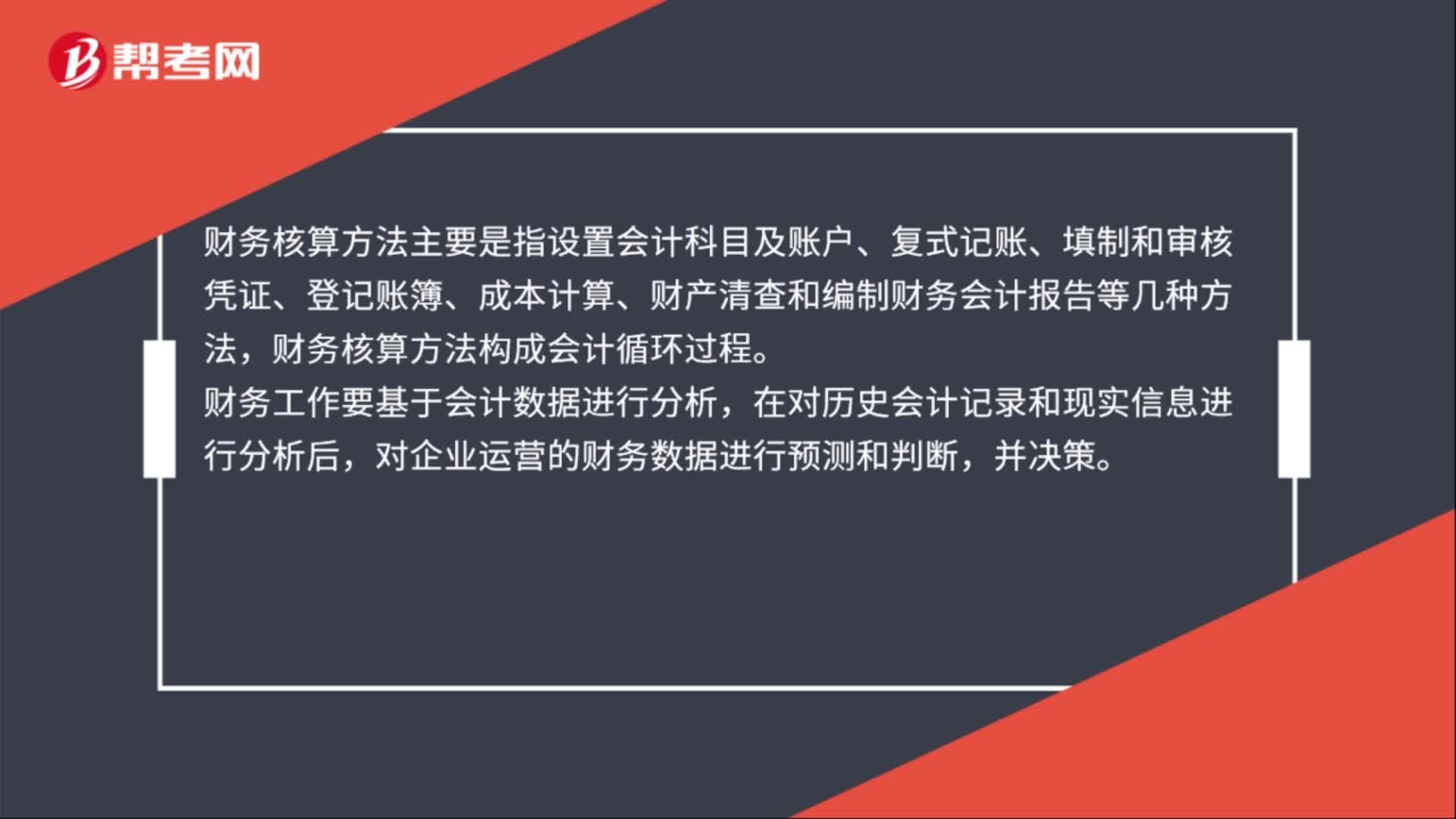

01:23財務核算是什么?:財務核算是什么?財務核算是需要適應企業(yè)經營的發(fā)展,需要及時的服務決策,所形成完整的財務核算體系。財務核算方法是用來反映和監(jiān)督會計對象的,就決定了用來對其進行反映和監(jiān)督的會計核算方法不能采取單一的方法形式,財務核算方法主要是指設置會計科目及賬戶、復式記賬、填制和審核憑證、登記賬簿、成本計算、財產清查和編制財務會計報告等幾種方法,財務核算方法構成會計循環(huán)過程。財務工作要基于會計數(shù)據(jù)進行分析。

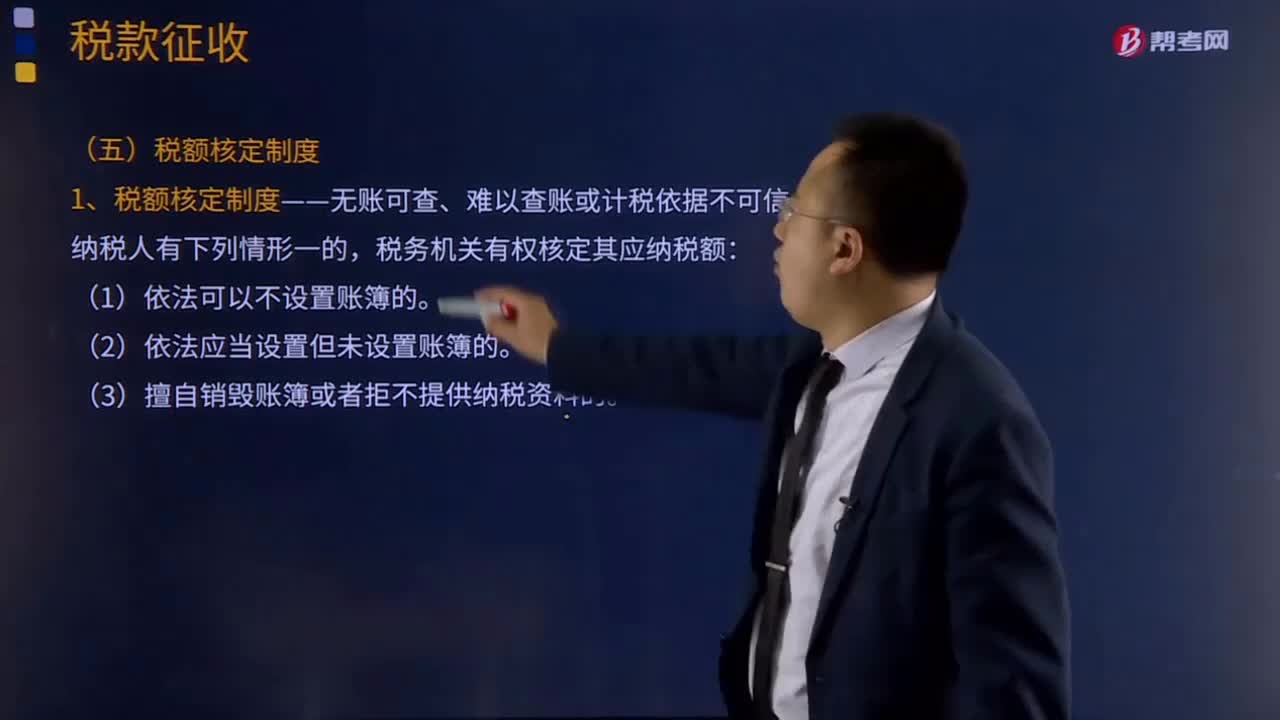

04:05

04:05什么是稅額核定制度?:全額核定稅額是指對納稅人的全部營業(yè)額進行核定,納稅人核定定額內購票不征稅,1、稅額核定制度——無賬可查、難以查賬或計稅依據(jù)不可信。主要指的是關聯(lián)企業(yè)的稅收調整制度。納稅人與其關聯(lián)企業(yè)未按照獨立企業(yè)之間的業(yè)務往來支付價款、費用的,稅務機關自該業(yè)務往來發(fā)生的納稅年度起3年內進行調整;稅務機關有權核定其應納稅額的有( )。但會計報表編制格式有問題的納稅人。

14:45

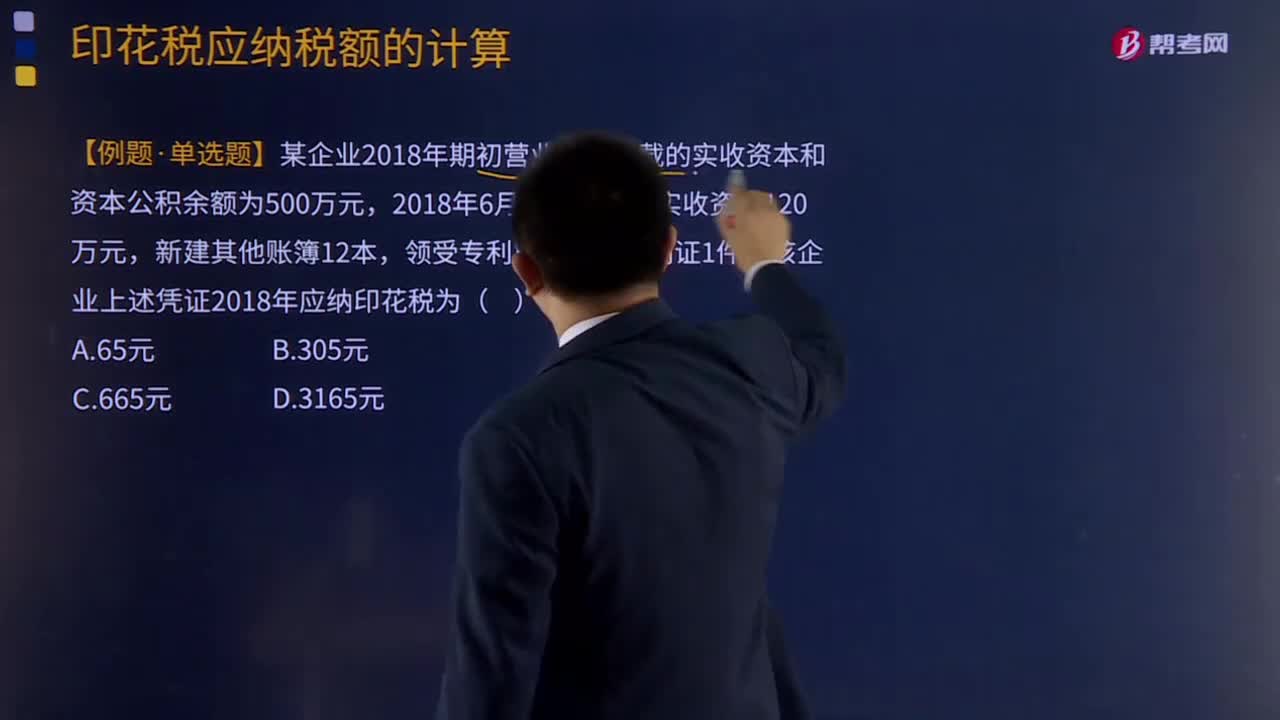

14:45印花稅應納稅額的計算方法是什么?:【例題·單選題】某企業(yè)2018年期初營業(yè)賬簿記載的實收資本和資本公積余額為500萬元。購銷合同、加工承攬合同、技術合同、建筑安裝工程承包合同的印花稅稅率分別為0.3‰、0.5‰、0.3‰、0.3‰;公司2018年簽訂的購銷合同應繳納的印花稅:公司2018年簽訂的購銷合同應繳納的印花稅=(80000000+30000000×2+150000000)×0.3‰=87000(元)。

22:11

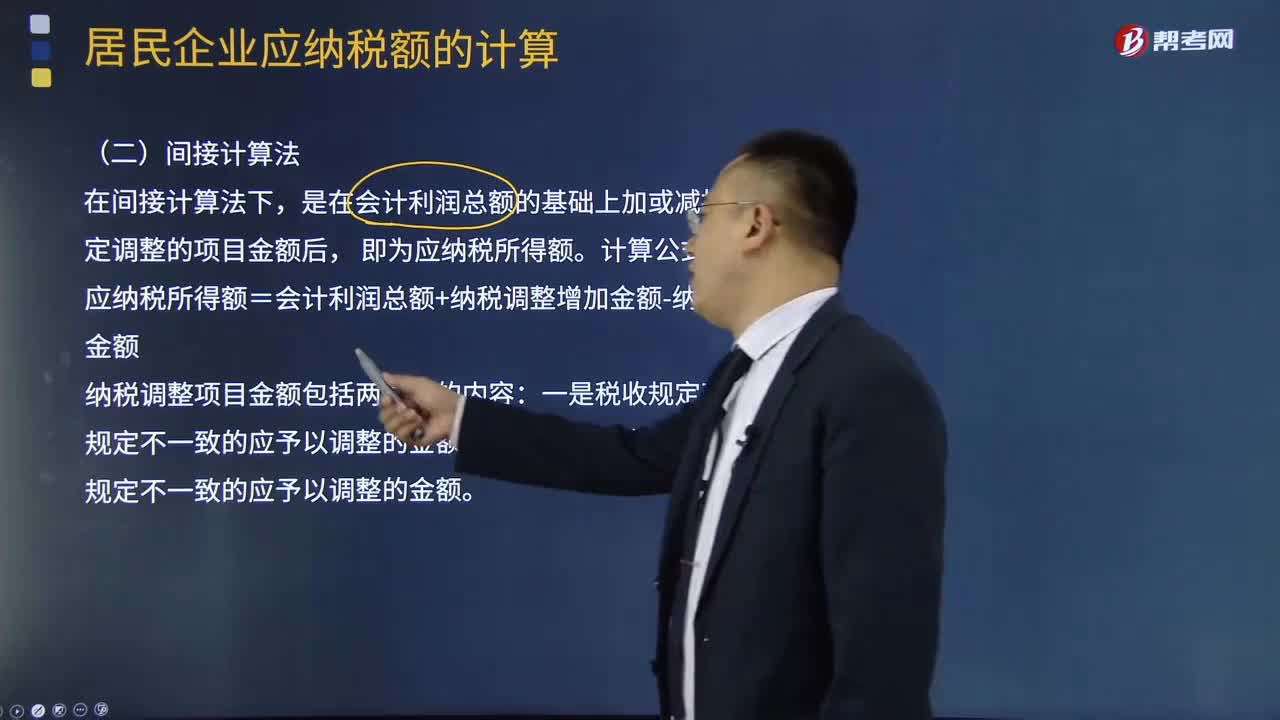

22:11什么是應納稅所得額的間接計算法?:什么是應納稅所得額的間接計算法?居民企業(yè)應繳納所得稅額等于應納稅所得額乘以適用稅率,應納稅額=應納稅所得額×適用稅率-減免稅額-抵免稅額(要注意稅收優(yōu)惠),應納稅所得額的計算一般有兩種方法。是在會計利潤總額的基礎上加或減按照稅法規(guī)定調整的項目金額后。應納稅所得額=會計利潤總額+納稅調整增加金額-納稅調整減少金額;計算該企業(yè)2018年度實際應納的企業(yè)所得稅

05:41

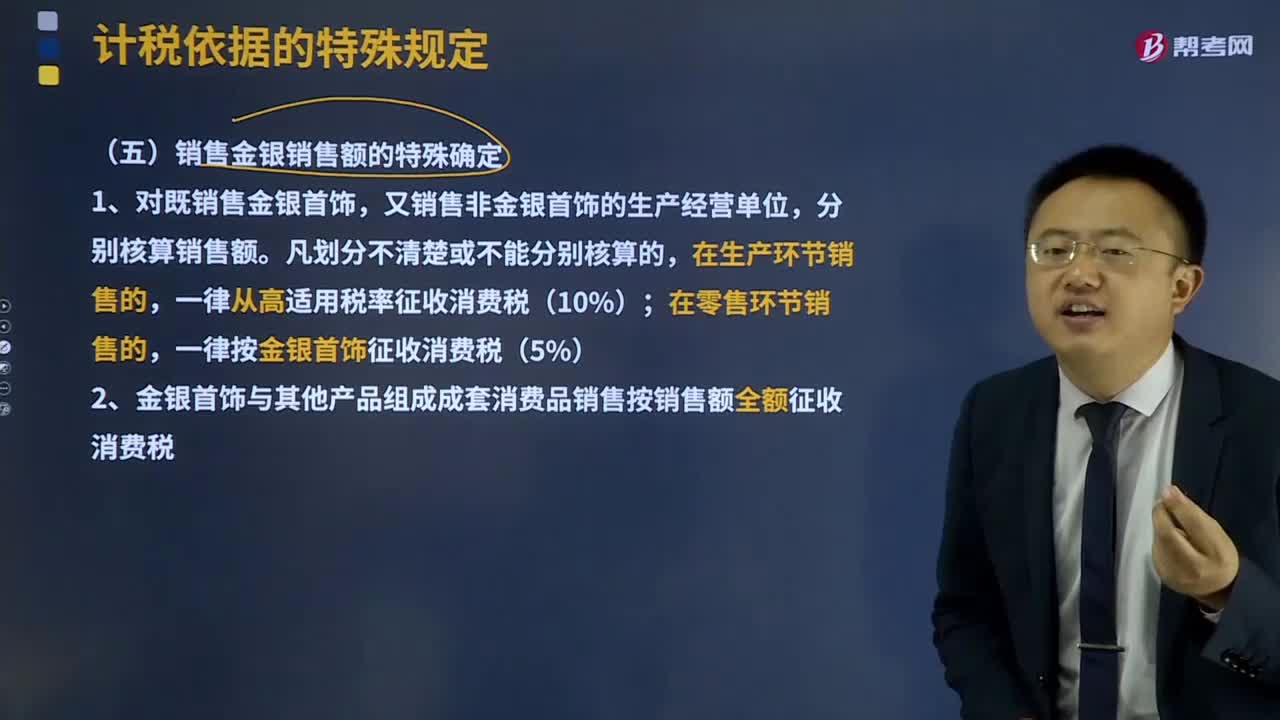

05:41銷售金銀銷售額如何確定?:可以按銷售方實際收取的不含增值稅的全部價款征收增值稅。1、對既銷售金銀首飾,又銷售非金銀首飾的生產經營單位,分別核算銷售額。一律從高適用稅率征收消費稅(10%);一律按金銀首飾征收消費稅(5%)。2、金銀首飾與其他產品組成成套消費品銷售按銷售額全額征收消費稅。3、金銀首飾連同包裝物銷售,計征消費稅。4、帶料加工的金銀首飾按受托方銷售同類金銀首飾的銷售價格確定計稅依據(jù)征收消費稅。

20:02

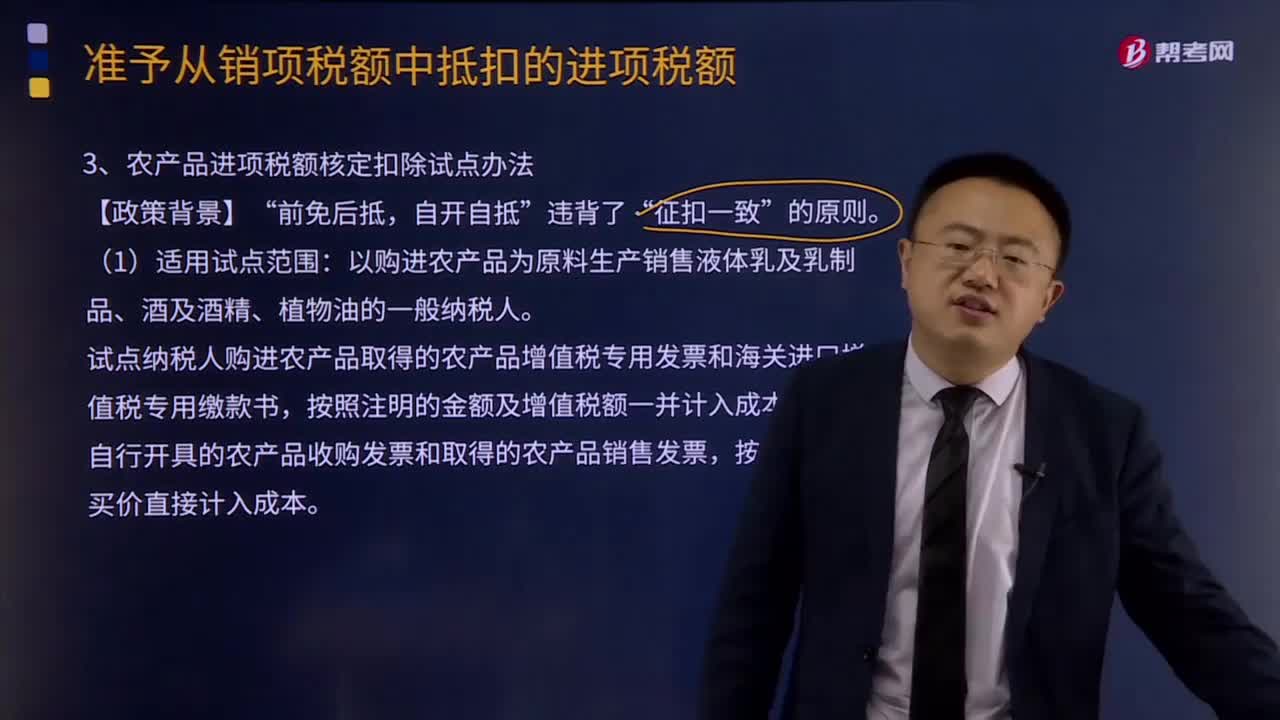

20:02什么是農產品進項稅額核定扣除試點辦法?:什么是農產品進項稅額核定扣除試點辦法?試點納稅人購進農產品取得的農產品增值稅專用發(fā)票和海關進口增值稅專用繳款書,按照注明的金額及增值稅額一并計入成本科目;自行開具的農產品收購發(fā)票和取得的農產品銷售發(fā)票,按照注明的買價直接計入成本。

07:14

07:14含稅銷售額應該如何換算?:含稅銷售額應該如何換算?增值稅實行價外稅,計算銷項稅額時,銷售額中不應含有增值稅款。如果銷售額中包含了增值稅款即銷項稅額,則應將含稅銷售額換算成不含稅銷售額。不含稅銷售額=含稅銷售額÷(1+增值稅稅率或者征收率),【記憶技巧】很多考生會問怎么分清是含稅銷售額還是不含稅銷售額,甲公司銷售產品取得含增值稅價款116 000元。已知增值稅稅率為16%,則甲公司當月該筆業(yè)務增值稅銷項稅額的下列計算中。

11:26

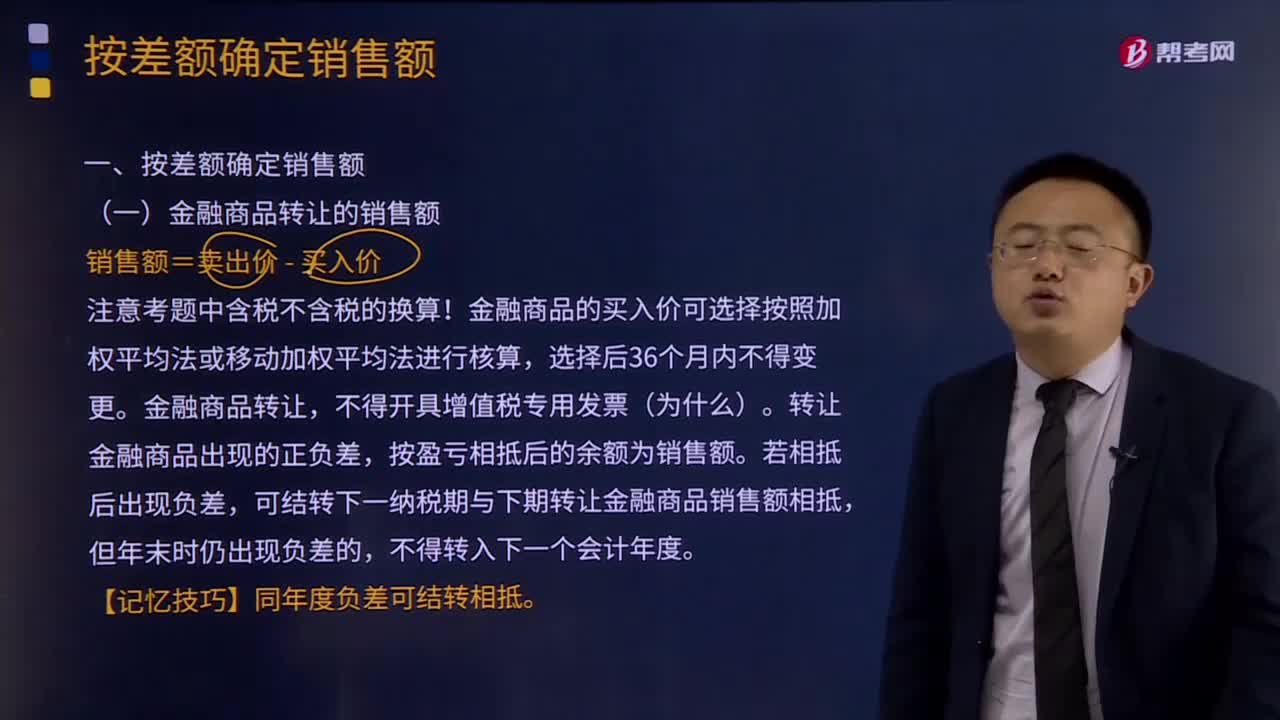

11:26金融商品轉讓的銷售額如何計算?:金融商品轉讓的銷售額如何計算?金融商品主要指外匯、有價證券、非貨物期貨基金、信托、理財產品等各類資產管理產品、各種金融衍生品,金融商品轉讓是指是指轉讓外匯、有價證券、非貨物期貨和其他金融商品所有權的業(yè)務活動,其他金融商品轉讓包括基金、信托、理財產品等各類資產管理產品和各種金融衍生品的轉讓。購入基金、信托、理財產品等各類資產管理產品持有至到期的,可結轉下一納稅期與下期轉讓金融商品銷售額相抵。

03:53

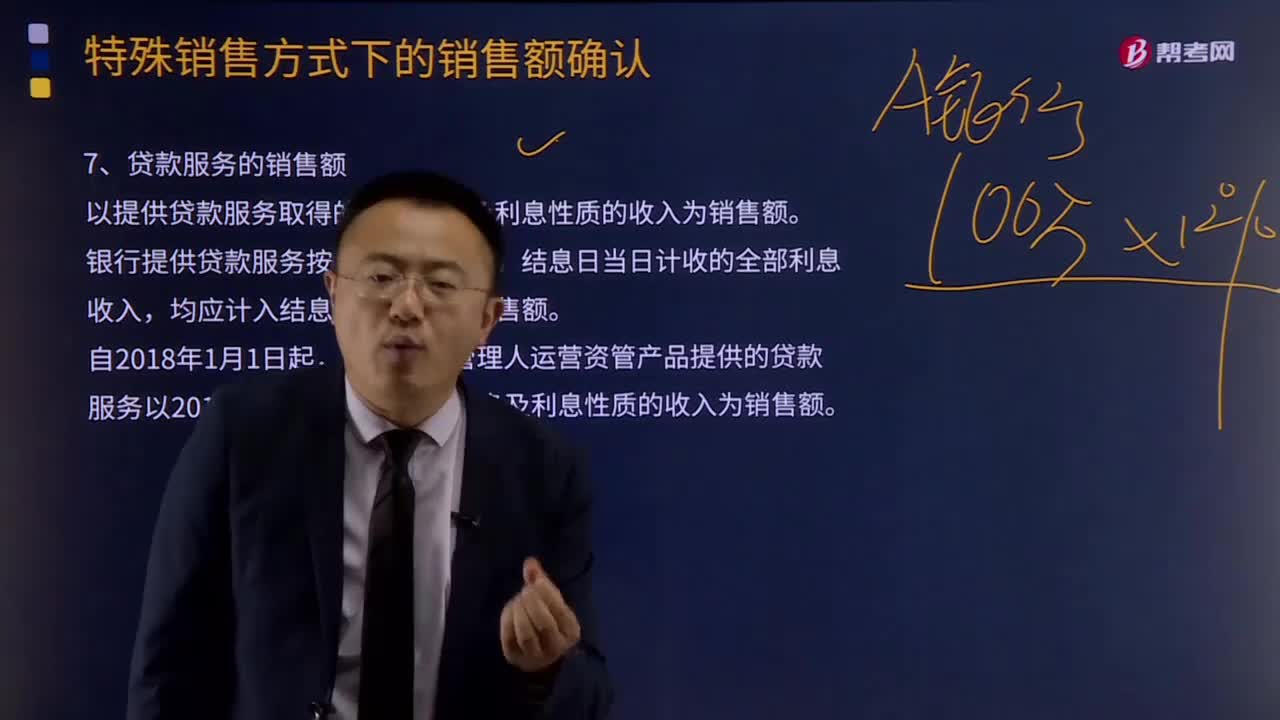

03:53貸款服務的銷售額、直接收費金融服務的銷售額分別是什么?:貸款服務的銷售額、直接收費金融服務的銷售額分別是什么?貸款服務的銷售額是以提供貸款服務取得的全部利息及利息性質的收入為銷售額。銀行提供貸款服務按期計收利息的,結息日當日計收的全部利息收入,資管產品管理人運營資管產品提供的貸款服務以2018年1月1日起產生的利息及利息性質的收入為銷售額。直接收費金融服務的銷售額是以提供直接收費金融服務收取的手續(xù)費、傭金等各類費用為銷售額。

06:48

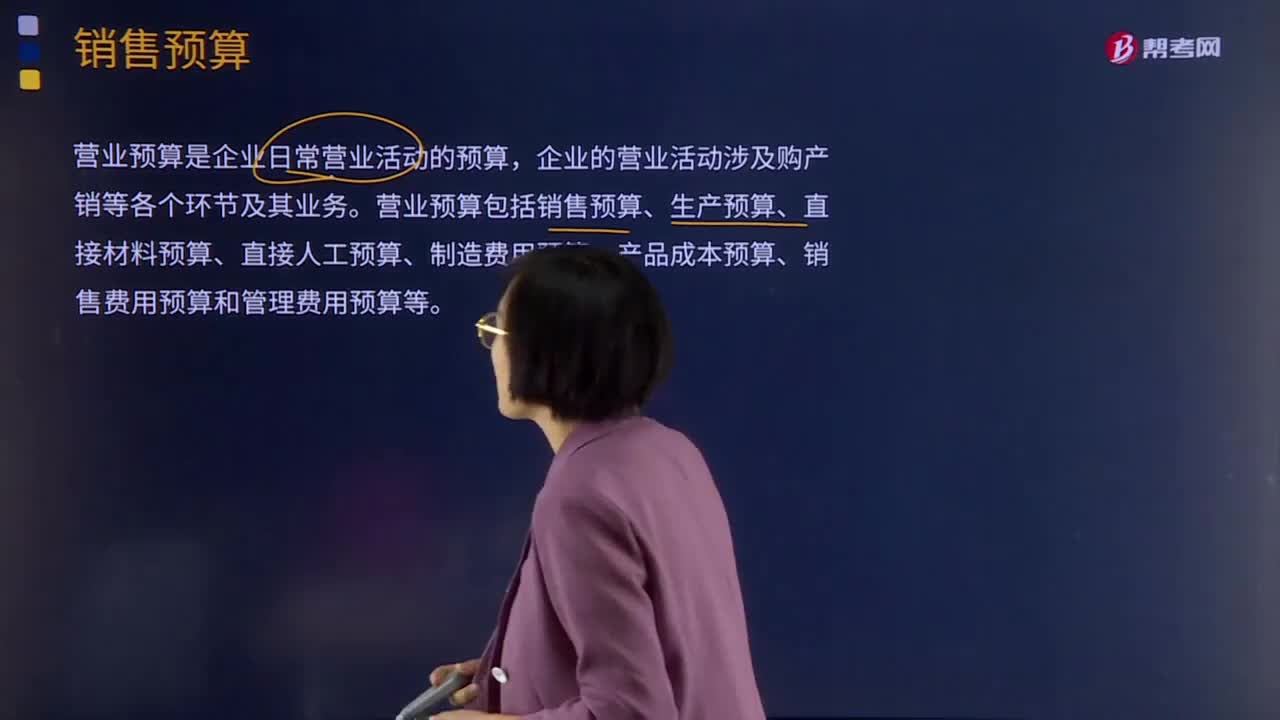

06:48銷售預算是指什么?:銷售預算是指什么?營業(yè)預算是企業(yè)日常營業(yè)活動的預算,企業(yè)的營業(yè)活動涉及購產銷等各個環(huán)節(jié)及其業(yè)務。營業(yè)預算包括銷售預算、生產預算、直接材料預算、直接人工預算、制造費用預算、產品成本預算、銷售費用預算和管理費用預算等。銷售預算是整個預算的編制起點,其他預算的編制都以銷售預算為基礎。表18-3是M公司的銷售預算。假設每季度銷售收入中,本季度收到現(xiàn)金60%,銷售預算中通常還包括預計現(xiàn)金收入的計算。

00:37

00:37存出保證金核算問題?:存出保證金核算問題?保證金還在企業(yè)自己銀行賬戶的,在其他貨幣資金核算,期末視為受限貨幣資金,這個是可以通過銀行存款函證驗證的;保證金存到第三方賬戶,就在其他應收款核算。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日