下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:58

01:58風(fēng)險(xiǎn)識別的七種方法是什么?:風(fēng)險(xiǎn)識別的七種方法是什么?生產(chǎn)流程分析法。由風(fēng)險(xiǎn)管理人員對該企業(yè)、單位可能面臨的風(fēng)險(xiǎn)逐一列出,風(fēng)險(xiǎn)管理人員經(jīng)過實(shí)際的調(diào)查研究,對企業(yè)財(cái)務(wù)狀況進(jìn)行分析,分解分析法指將一復(fù)雜的事物分解為多個(gè)比較簡單的事物,從中分析可能存在的風(fēng)險(xiǎn)及潛在損失的威脅:失誤樹分析方法是以圖解表示的方法來調(diào)查損失發(fā)生前種種失誤事件的情況或?qū)Ω鞣N引起事故的原因進(jìn)行分解分析具體判斷哪些失誤最可能導(dǎo)致?lián)p失風(fēng)險(xiǎn)發(fā)生

01:44

01:44成本核算方法計(jì)算公式是什么?:成本核算方法計(jì)算公式是什么?成本計(jì)算的基本方法有直接成本計(jì)算法、間接成本計(jì)算法、完工成本及未完工成本計(jì)算法:1.直接成本計(jì)算法。2.間接成本計(jì)算法。解決間接費(fèi)用如何計(jì)算成本的方法。制造費(fèi)用分配的計(jì)算一般以生產(chǎn)工時(shí)、機(jī)動(dòng)工時(shí)、產(chǎn)值、直接成本為標(biāo)準(zhǔn):即將各種產(chǎn)品成本按完工產(chǎn)品定額耗用量和在產(chǎn)品定額耗用量的比例分別成本項(xiàng)目計(jì)算劃分完工產(chǎn)品和在產(chǎn)品成本的方法。(3)在產(chǎn)品定額成本扣除法

14:45

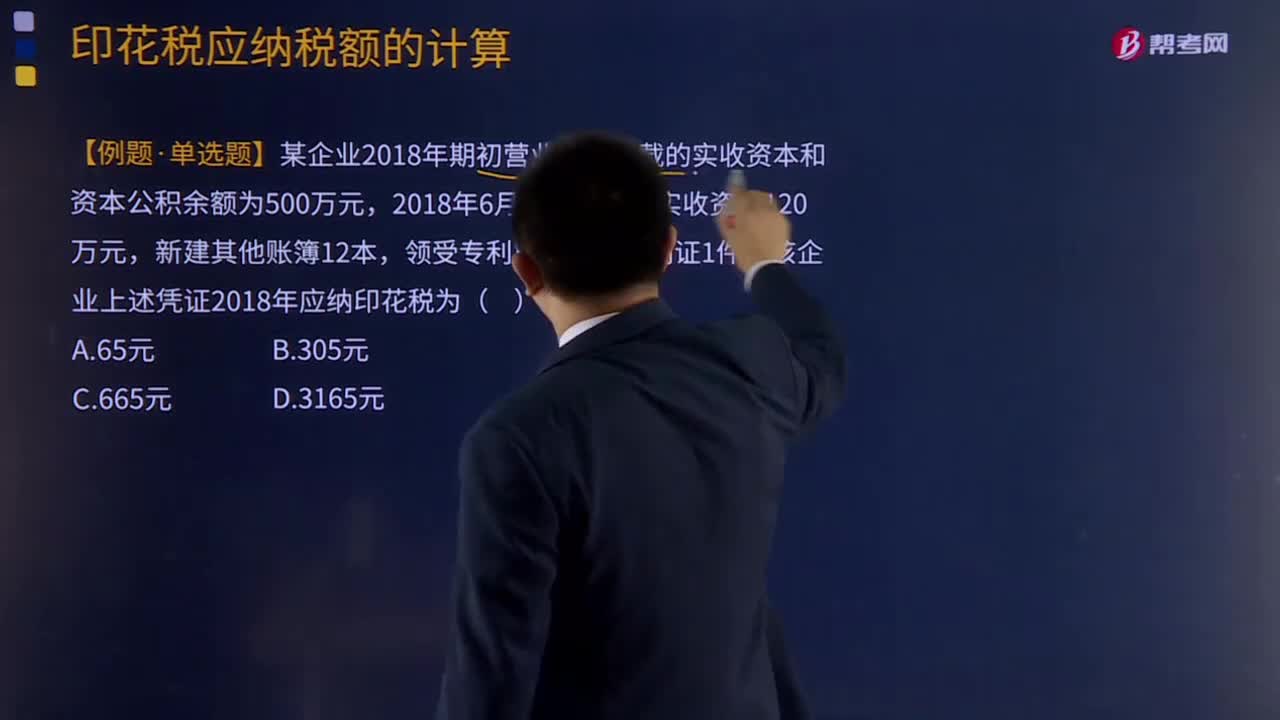

14:45印花稅應(yīng)納稅額的計(jì)算方法是什么?:【例題·單選題】某企業(yè)2018年期初營業(yè)賬簿記載的實(shí)收資本和資本公積余額為500萬元。購銷合同、加工承攬合同、技術(shù)合同、建筑安裝工程承包合同的印花稅稅率分別為0.3‰、0.5‰、0.3‰、0.3‰;公司2018年簽訂的購銷合同應(yīng)繳納的印花稅:公司2018年簽訂的購銷合同應(yīng)繳納的印花稅=(80000000+30000000×2+150000000)×0.3‰=87000(元)。

02:28

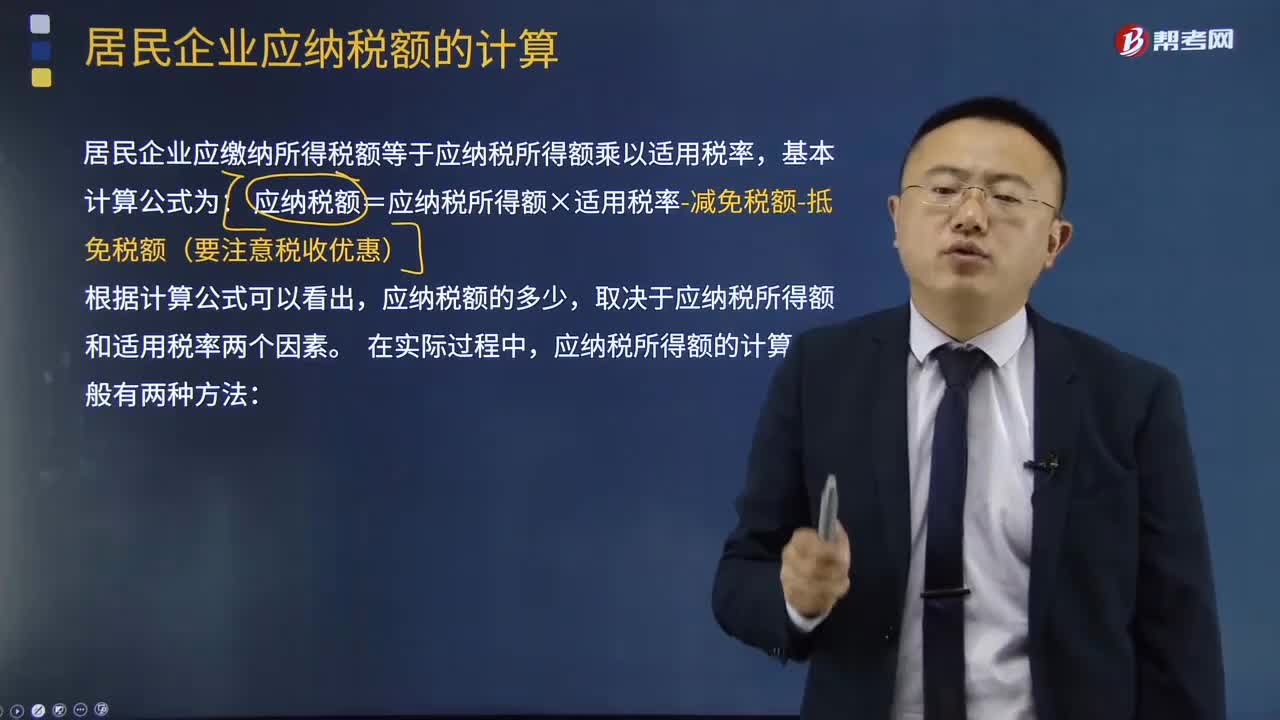

02:28應(yīng)納稅所得額的計(jì)算有什么方法?:居民企業(yè)應(yīng)繳納所得稅額等于應(yīng)納稅所得額乘以適用稅率,應(yīng)納稅額=應(yīng)納稅所得額×適用稅率-減免稅額-抵免稅額(要注意稅收優(yōu)惠),取決于應(yīng)納稅所得額和適用稅率兩個(gè)因素,應(yīng)納稅所得額的計(jì)算一般有兩種方法。企業(yè)每一納稅年度的收入總額減除不征稅收入、免稅收入、各項(xiàng)扣除以及允許彌補(bǔ)的以前年度虧損后的余額為應(yīng)納稅所得額:應(yīng)納稅所得額=收入總額-不征稅收入-免稅收入-各項(xiàng)扣除金額-準(zhǔn)許彌補(bǔ)的以前年度虧損。

01:11

01:11每年付息的長期借款是每年算利息嗎?還是每月計(jì)提利息?:每年付息的長期借款是每年算利息嗎?還是每月計(jì)提利息?如果是費(fèi)用化每月要計(jì)提一次作分錄。財(cái)務(wù)費(fèi)用——利息支出:工程在借款未到期后完工無需計(jì)提:直接按銀行支付當(dāng)年一年利息作分錄:銀行存款:長期借款年付息一次:如果是資本化支出工程在借款到期前完工要計(jì)提當(dāng)年數(shù)月的利息作分錄借在建工程——X項(xiàng)工程——利息支出貸應(yīng)付利息——XX行

04:01

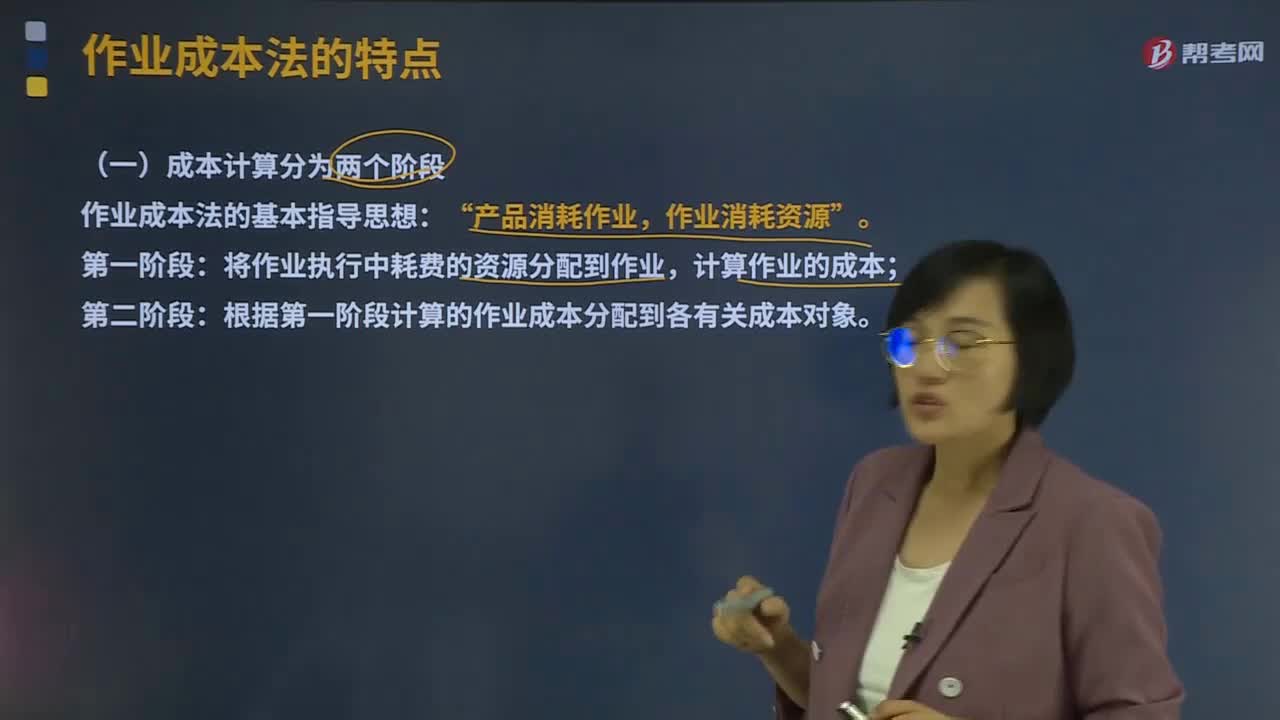

04:01成本計(jì)算的兩個(gè)階段是什么?:成本計(jì)算的兩個(gè)階段是什么?作業(yè)成本法是將間接成本和輔助費(fèi)用更準(zhǔn)確地分配到產(chǎn)品和服務(wù)的一種成本計(jì)算方法。在計(jì)算產(chǎn)品成本時(shí),首先按經(jīng)營活動(dòng)中發(fā)生的各項(xiàng)作業(yè)來歸集成本,計(jì)算出作業(yè)成本;然后再按各項(xiàng)作業(yè)成本與成本對象之間的因果關(guān)系,將作業(yè)成本分配到成本對象,最終完成成本計(jì)算過程。作業(yè)成本法的基本指導(dǎo)思想:產(chǎn)品消耗作業(yè)“作業(yè)消耗資源,將作業(yè)執(zhí)行中耗費(fèi)的資源分配到作業(yè)。計(jì)算作業(yè)的成本:

08:39

08:39產(chǎn)品成本計(jì)算的品種法是指什么?:【例題·計(jì)算分析題】F公司采用平行結(jié)轉(zhuǎn)分步法計(jì)算產(chǎn)品成本。實(shí)際發(fā)生生產(chǎn)費(fèi)用在各種產(chǎn)品之間的分配方法是:(2)8月份裁剪車間、縫紉車間實(shí)際發(fā)生的原材料費(fèi)用、生產(chǎn)工時(shí)數(shù)量以及生產(chǎn)工人薪酬、制造費(fèi)用如下:將裁剪車間和縫紉車間8月份實(shí)際發(fā)生的材料費(fèi)用、生產(chǎn)工人薪酬和制造費(fèi)用在甲、乙兩種產(chǎn)品之間分配。甲產(chǎn)品實(shí)際耗用的直接材料=[280 000(150 000+100 000)]×150

05:44

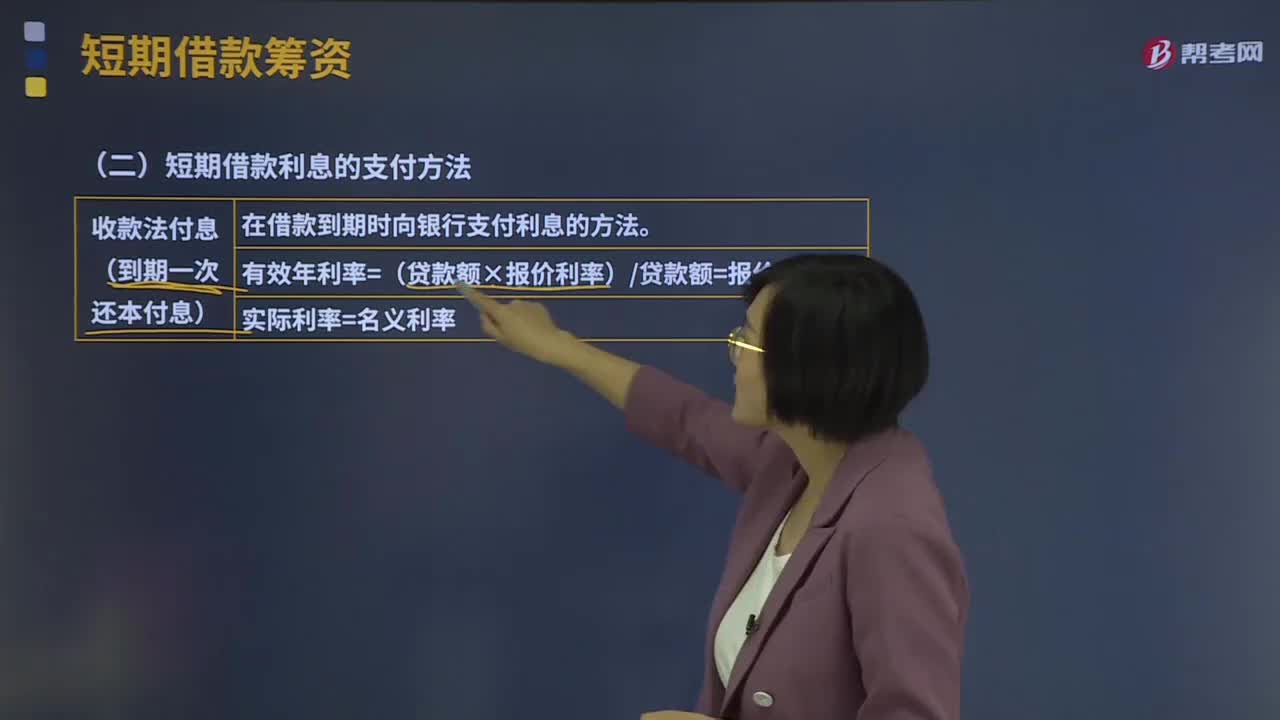

05:44短期借款利息的支付方法有哪些?:短期借款利息的支付方法有哪些?短期借款利息的支付方法有收款法付息、貼現(xiàn)法付息、加息法付息。在借款到期時(shí)向銀行支付利息的方法,有效年利率=(貸款額×報(bào)價(jià)利率)貸款額=報(bào)價(jià)利率,(2)貼現(xiàn)法付息(預(yù)扣利息)。而到期時(shí)借款企業(yè)則要償還貸款全部本金的一種計(jì)息方法,有效年利率=(貸款額×報(bào)價(jià)利率)(貸款額-貸款額×報(bào)價(jià)利率)=報(bào)價(jià)利率(1-報(bào)價(jià)利率)。(3)加息法付息(分期等額償還本息)。

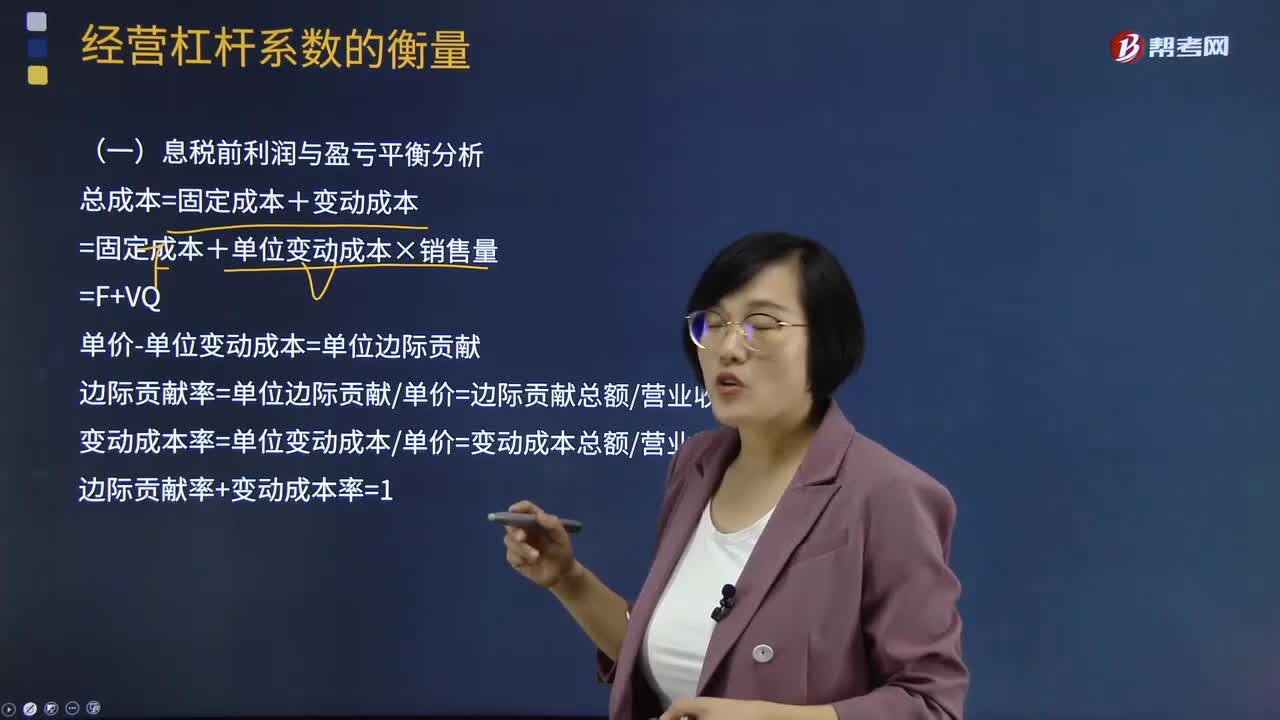

08:42

08:42息稅前利潤與盈虧平衡計(jì)算公式是什么?:總成本=固定成本+變動(dòng)成本=固定成本+單位變動(dòng)成本×銷售量=F+VQ,單價(jià)-單位變動(dòng)成本=單位邊際貢獻(xiàn):邊際貢獻(xiàn)率=單位邊際貢獻(xiàn)單價(jià)=邊際貢獻(xiàn)總額營業(yè)收入總額變動(dòng)成本率=單位變動(dòng)成本單價(jià)=變動(dòng)成本總額營業(yè)收入總額邊際貢獻(xiàn)率+變動(dòng)成本率=1息稅前利潤(EBIT)=銷售收入-總成本=(單價(jià)-單位變動(dòng)成本)×銷售量-固定成本息稅前利潤=(單價(jià)-單位變動(dòng)成本)×銷售量-固定成本

03:11

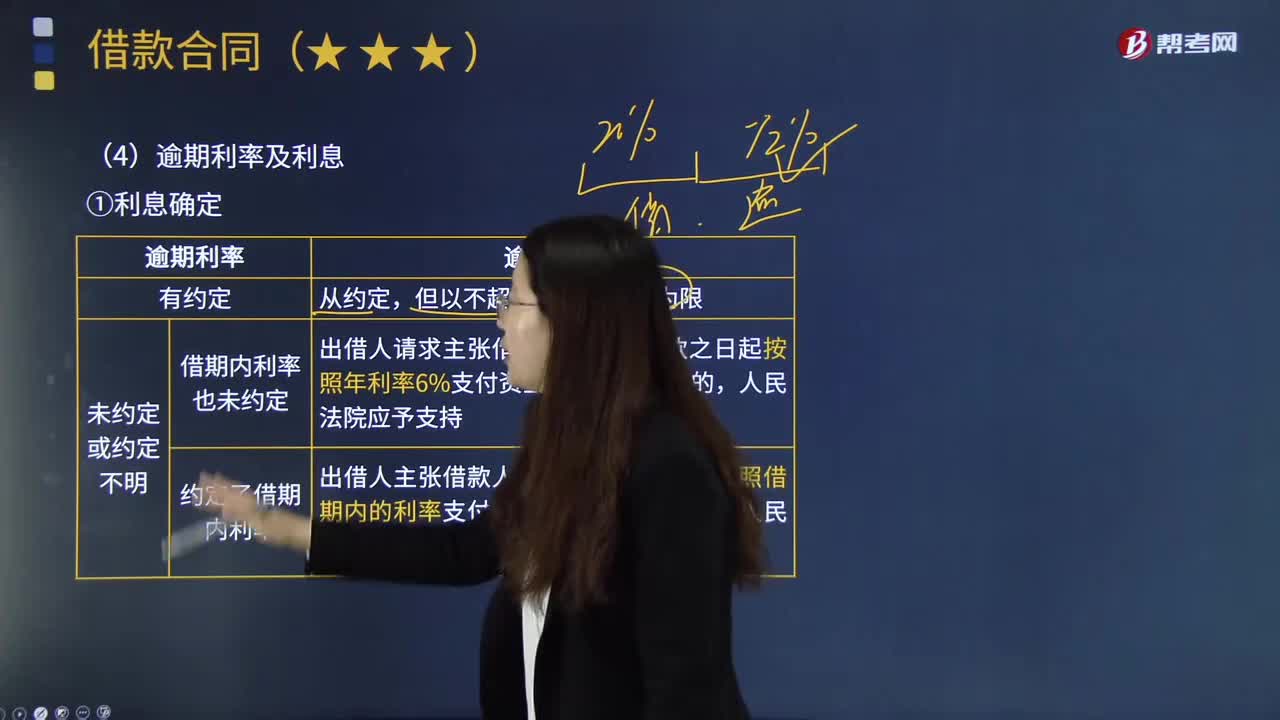

03:11怎樣計(jì)算逾期利率及利息?:怎樣計(jì)算逾期利率及利息?逾期利息是指由逾期貸款造成的罰利息,具體是指借款人不按照合同的約定歸還借款的超期罰息。逾期利息和逾期貸款息息相關(guān),1.利息確定:②未約定或約定不明。a.借期內(nèi)利率也未約定:出借人請求主張借款人自逾期還款之日起按照年利率6%支付資金占用期間利息的。b.約定了借期內(nèi)利率,逾期利息,出借人主張借款人自逾期還款之日起按照借期內(nèi)的利率支付資金占用期間利息的。

06:20

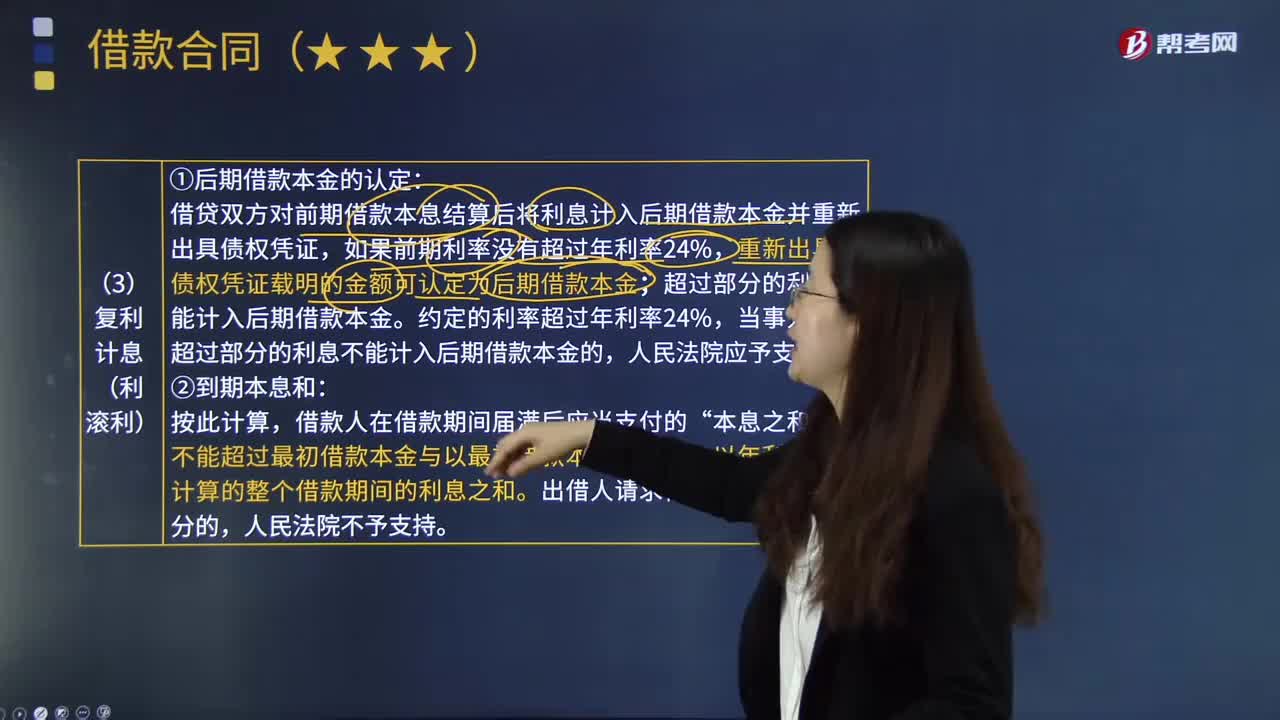

06:20復(fù)利計(jì)息(利滾利)是指什么?:本利和=本金×1+利率^期數(shù)。借貸雙方對前期借款本息結(jié)算后將利息計(jì)入后期借款本金并重新出具債權(quán)憑證,重新出具的債權(quán)憑證載明的金額可認(rèn)定為后期借款本金;超過部分的利息不能計(jì)入后期借款本金。約定的利率超過年利率24%,當(dāng)事人主張超過部分的利息不能計(jì)入后期借款本金的,不能超過最初借款本金與以最初借款本金為基數(shù),以年利率24%計(jì)算的整個(gè)借款期間的利息之和,(1)第2期借款本金的確定。

00:54

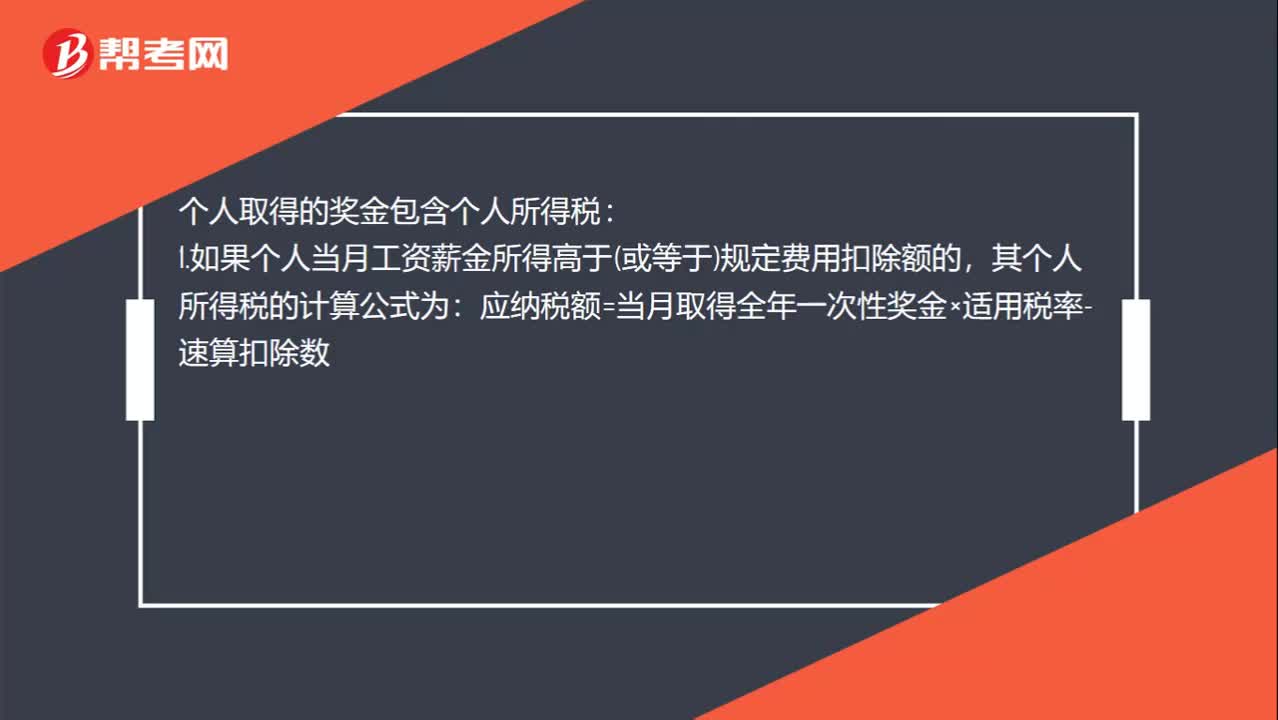

00:54年終獎(jiǎng)個(gè)人所得稅計(jì)算方法是什么?:年終獎(jiǎng)個(gè)人所得稅計(jì)算方法是什么?個(gè)人取得的獎(jiǎng)金包含個(gè)人所得稅:1.如果個(gè)人當(dāng)月工資薪金所得高于(或等于)規(guī)定費(fèi)用扣除額的,其個(gè)人所得稅的計(jì)算公式為:應(yīng)納稅額=當(dāng)月取得全年一次性獎(jiǎng)金×適用稅率-速算扣除數(shù),2.如果個(gè)人當(dāng)月工資薪金所得低于規(guī)定費(fèi)用扣除額的:其計(jì)算公式為應(yīng)納稅額=(當(dāng)月取得全年一次性獎(jiǎng)金-當(dāng)月工資薪金所得與費(fèi)用扣除額的差額)×適用稅率-速算扣除數(shù)

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日