注冊會計師考試相關(guān)視頻

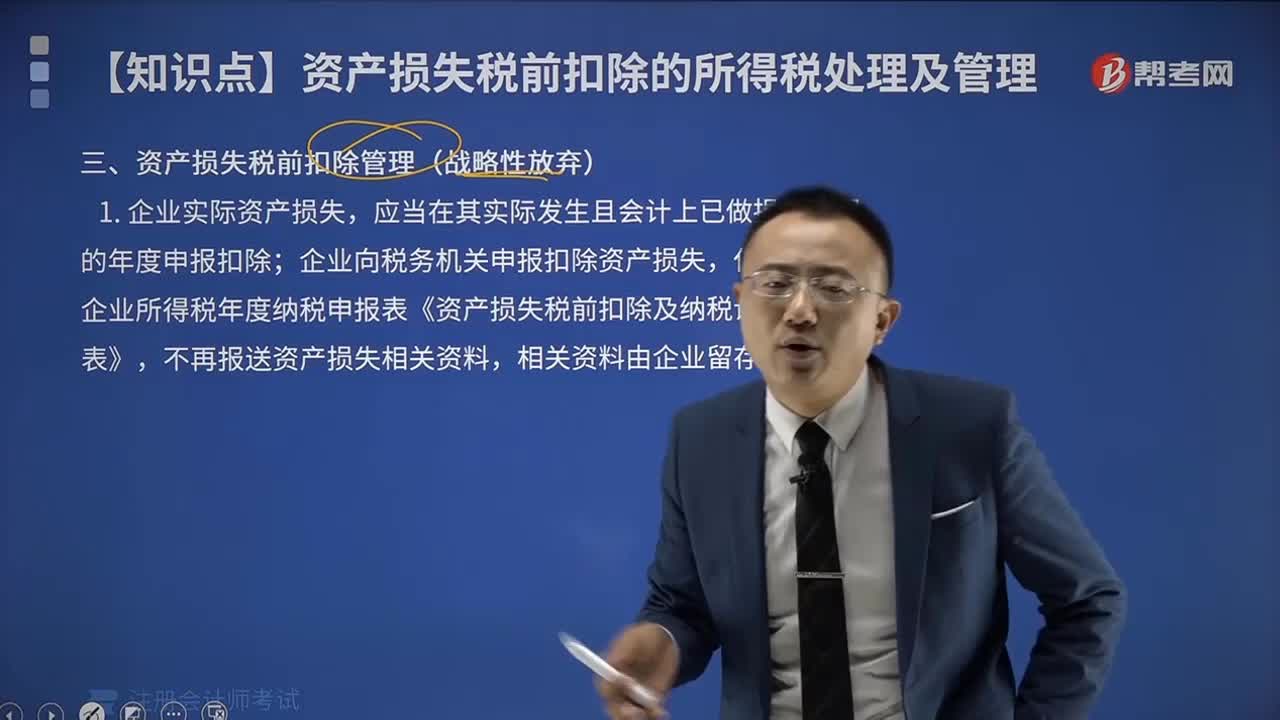

資產(chǎn)損失稅前扣除管理具體內(nèi)容是什么?

2020-注冊會計師考試-經(jīng)濟(jì)法-視頻精講-003-002-3-物權(quán)變動的簡易交付

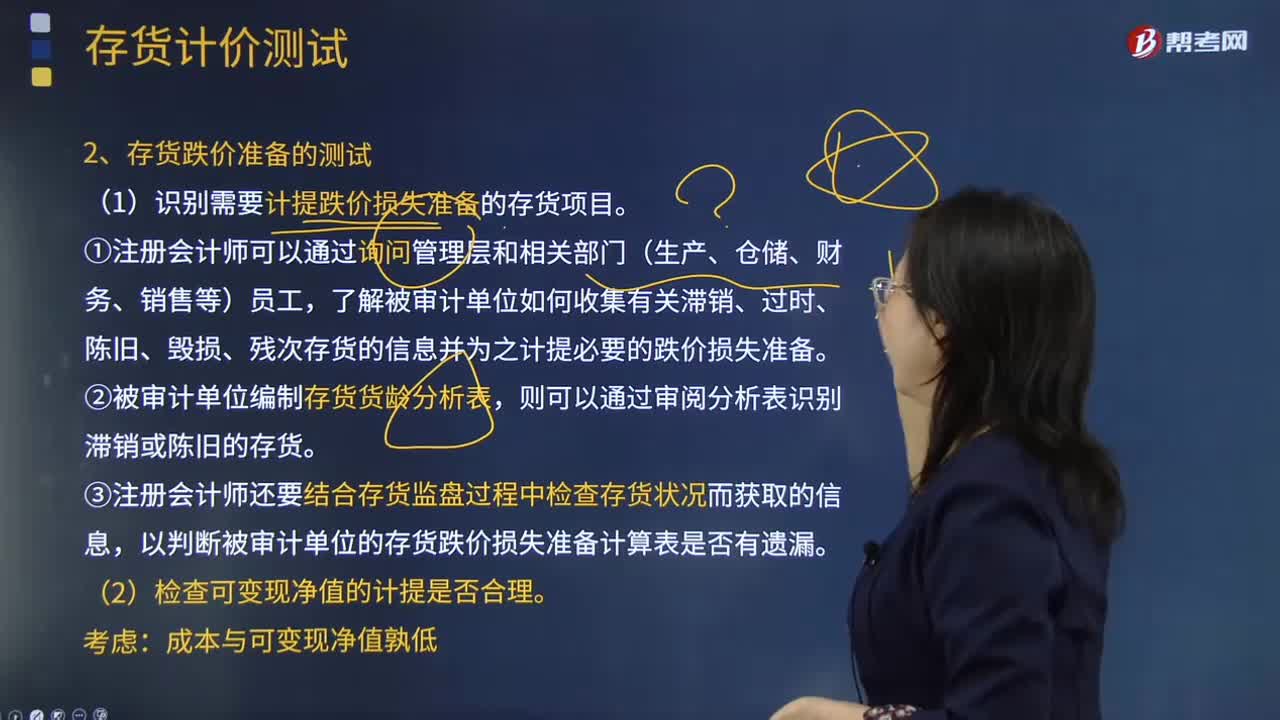

注冊會計師在測試存貨跌價損失準(zhǔn)備時,應(yīng)該從哪幾個方面進(jìn)行測試?

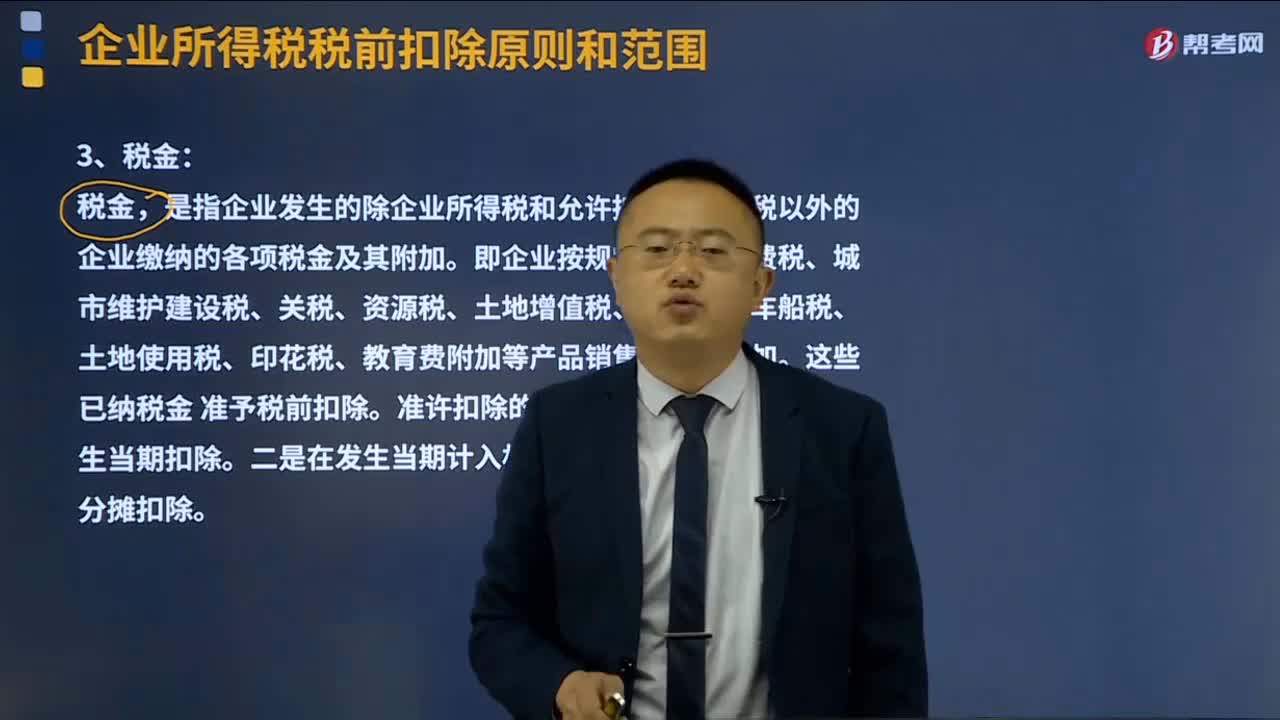

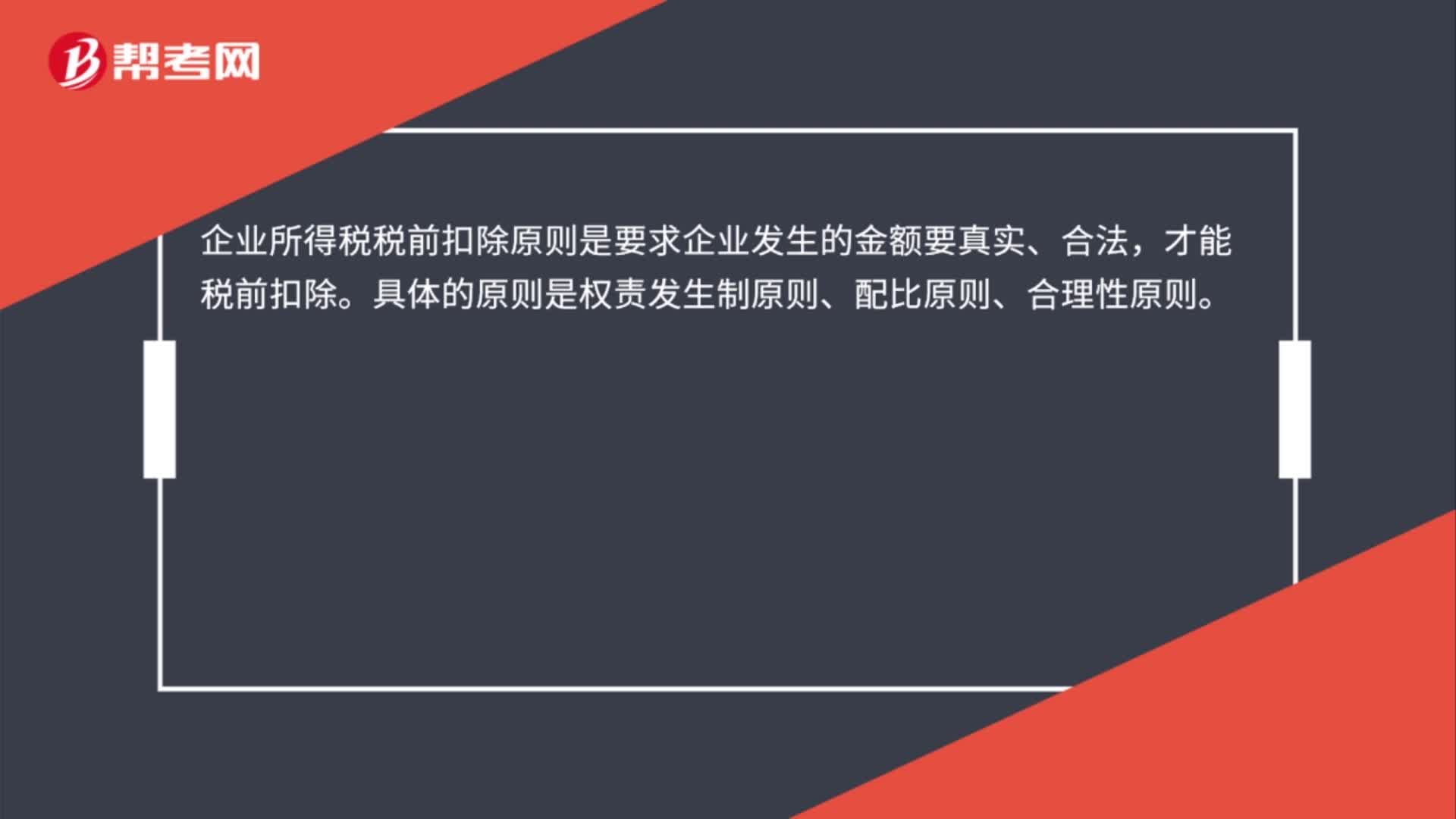

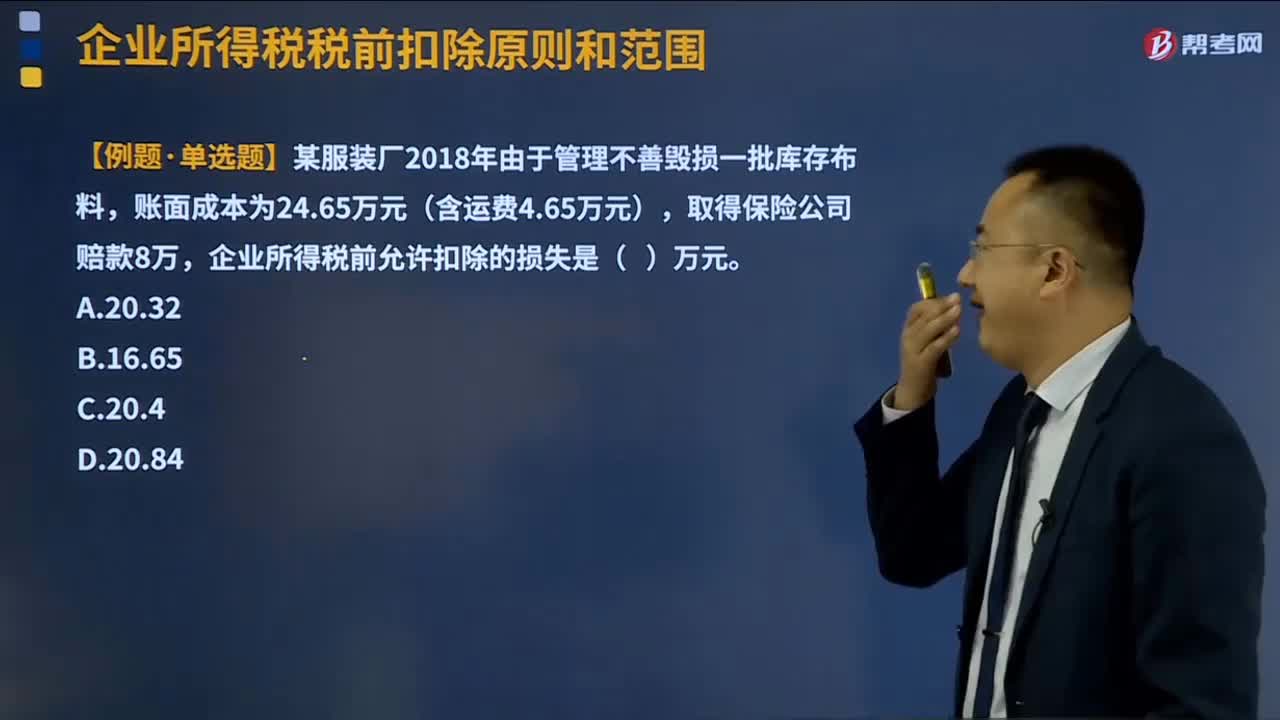

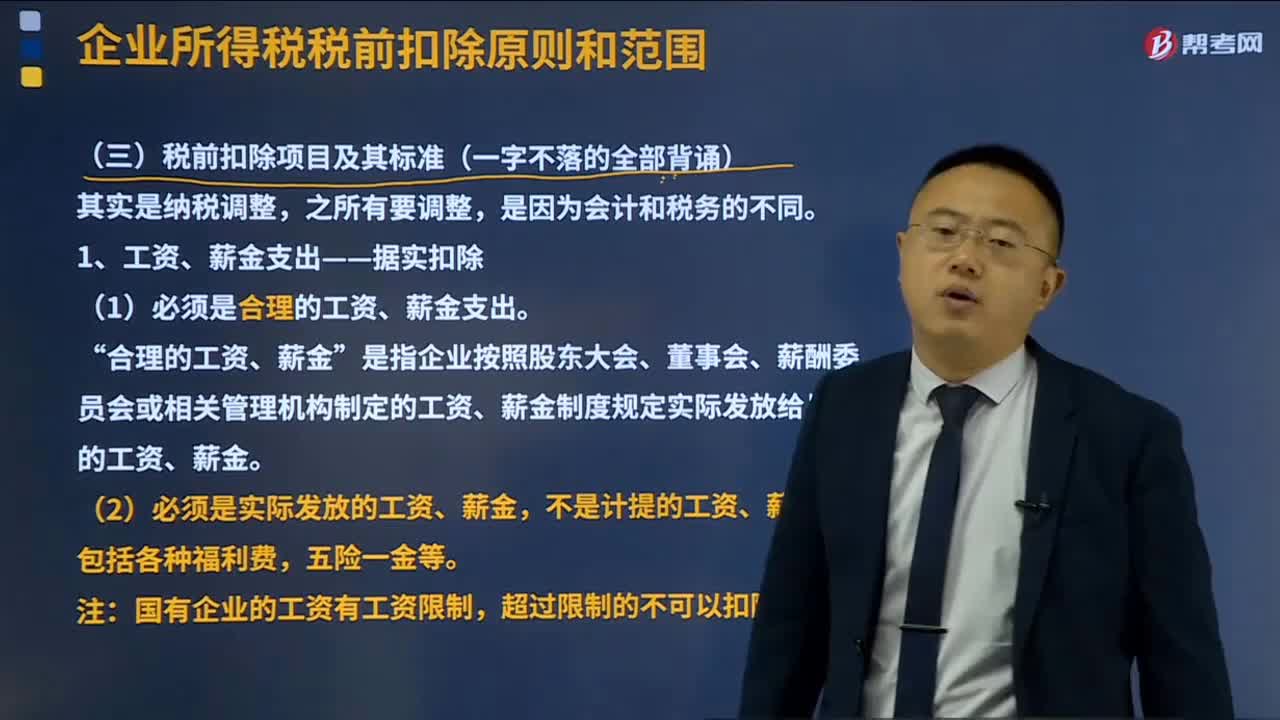

企業(yè)所得稅稅前扣除項(xiàng)目的原則是什么?

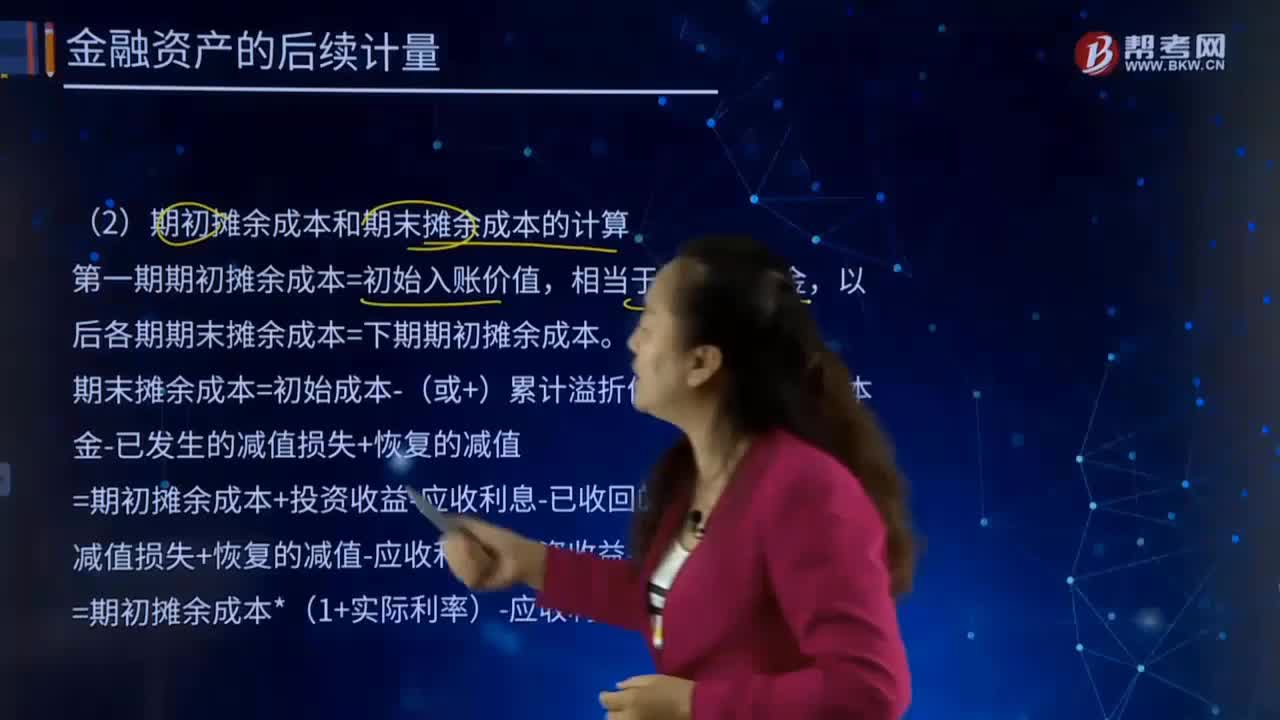

什么是后續(xù)計量的扣除累計計提的損失準(zhǔn)備?

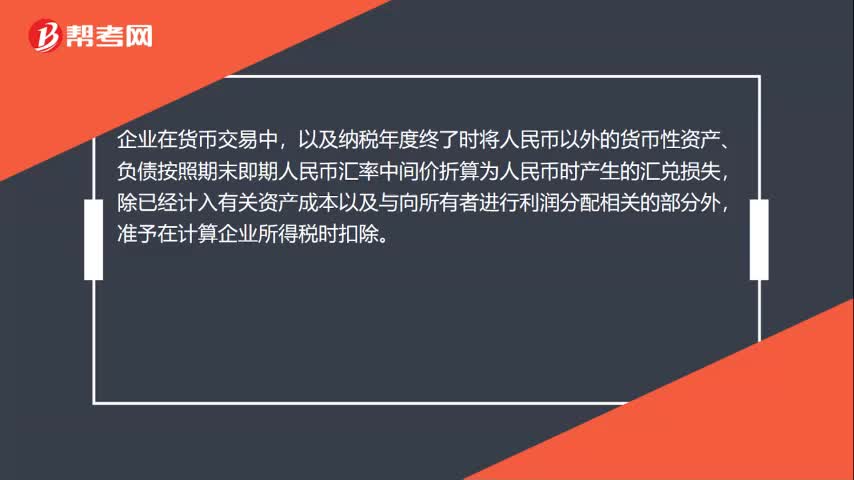

匯兌損失可以稅前扣除嗎?

資產(chǎn)損失稅前扣除如何管理?

資金損失扣除金額的確認(rèn)是什么?

資產(chǎn)損失所得稅稅前扣除是怎樣的?

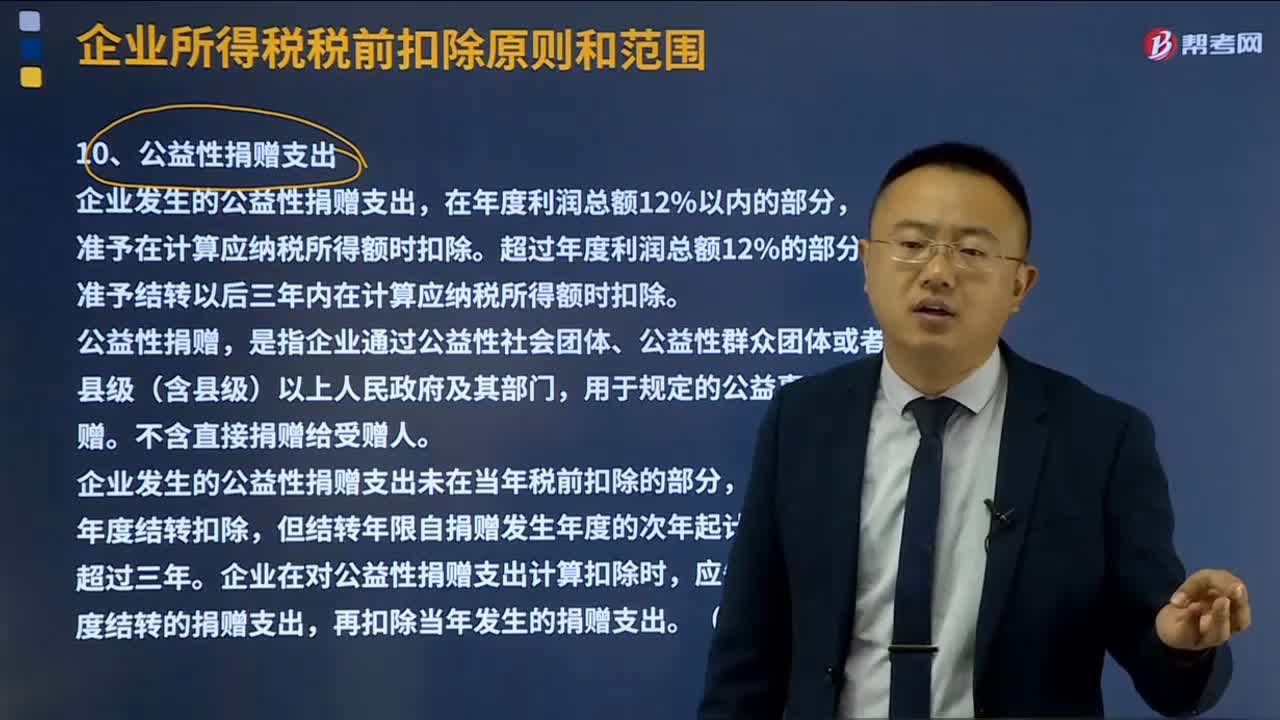

公益性捐贈支出的稅前扣除方法是什么?

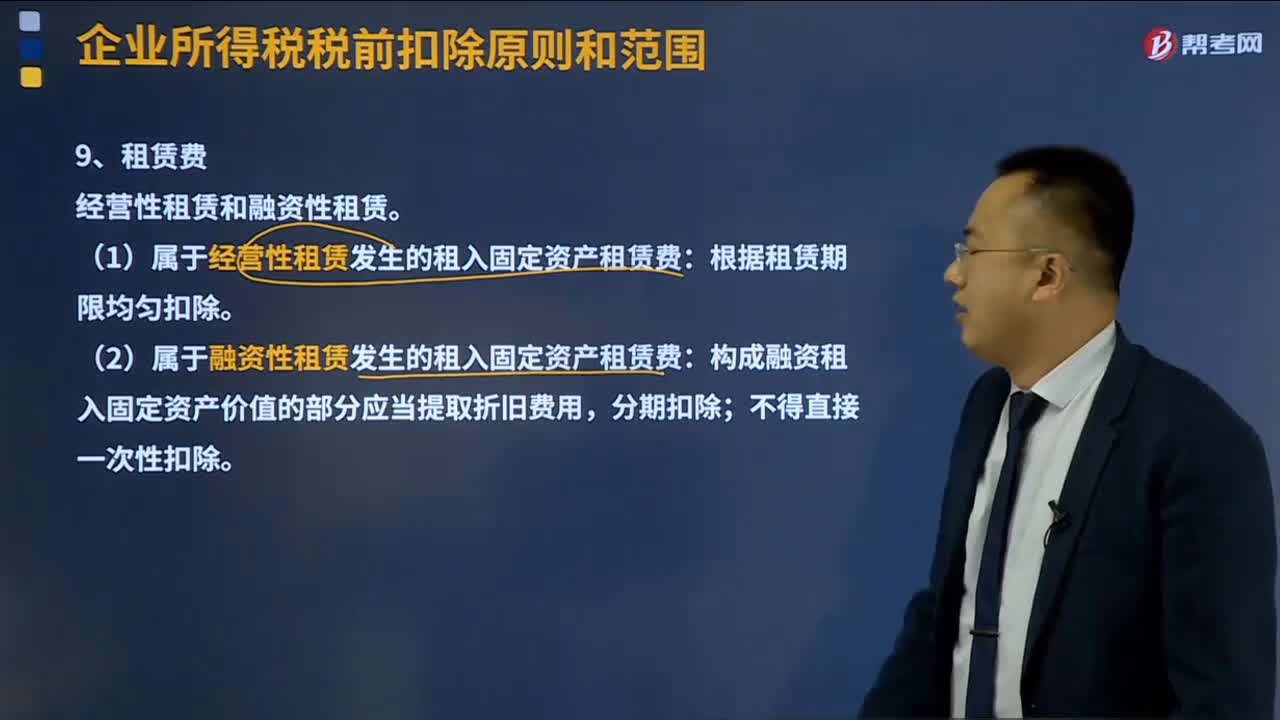

租賃費(fèi)稅前扣除標(biāo)準(zhǔn)是怎樣的?

工資、薪金支出稅前扣除的標(biāo)準(zhǔn)是什么?