下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:19

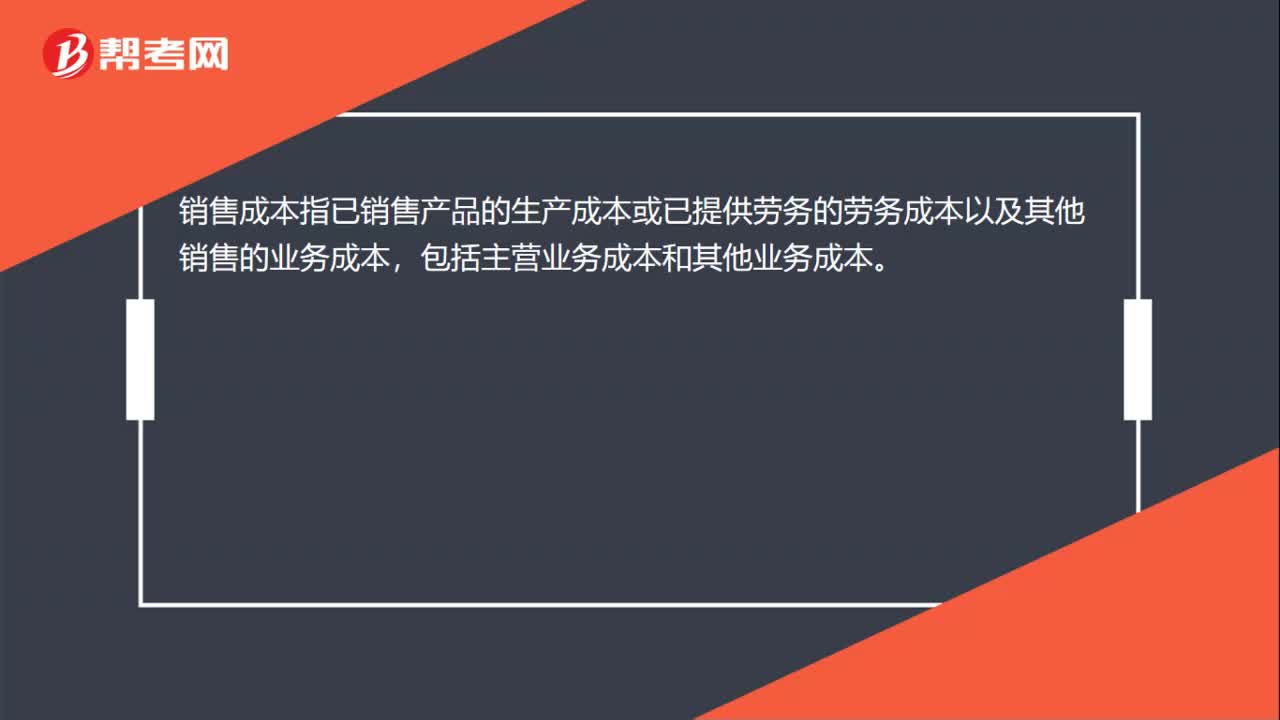

00:19什么是銷售成本?:什么是銷售成本?銷售成本指已銷售產(chǎn)品的生產(chǎn)成本或已提供勞務(wù)的勞務(wù)成本以及其他銷售的業(yè)務(wù)成本,包括主營(yíng)業(yè)務(wù)成本和其他業(yè)務(wù)成本。

00:14

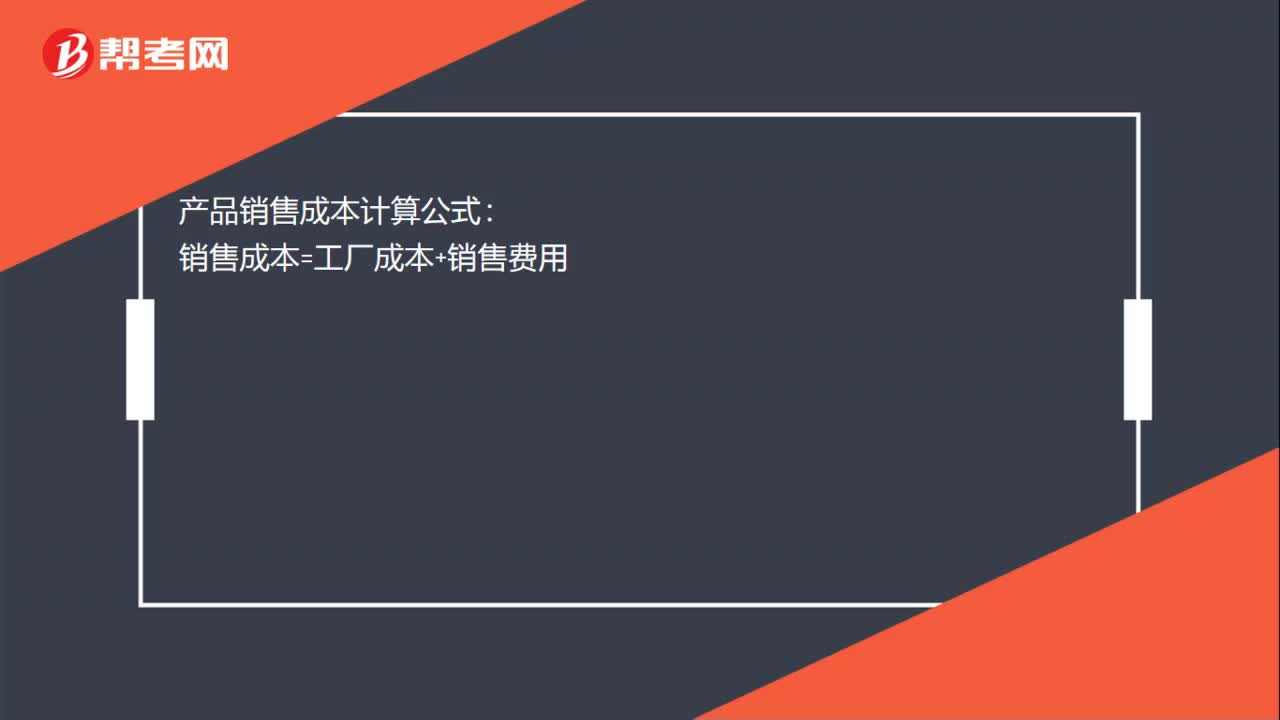

00:14產(chǎn)品銷售成本計(jì)算公式是什么?:產(chǎn)品銷售成本計(jì)算公式:銷售成本=工廠成本+銷售費(fèi)用

02:56

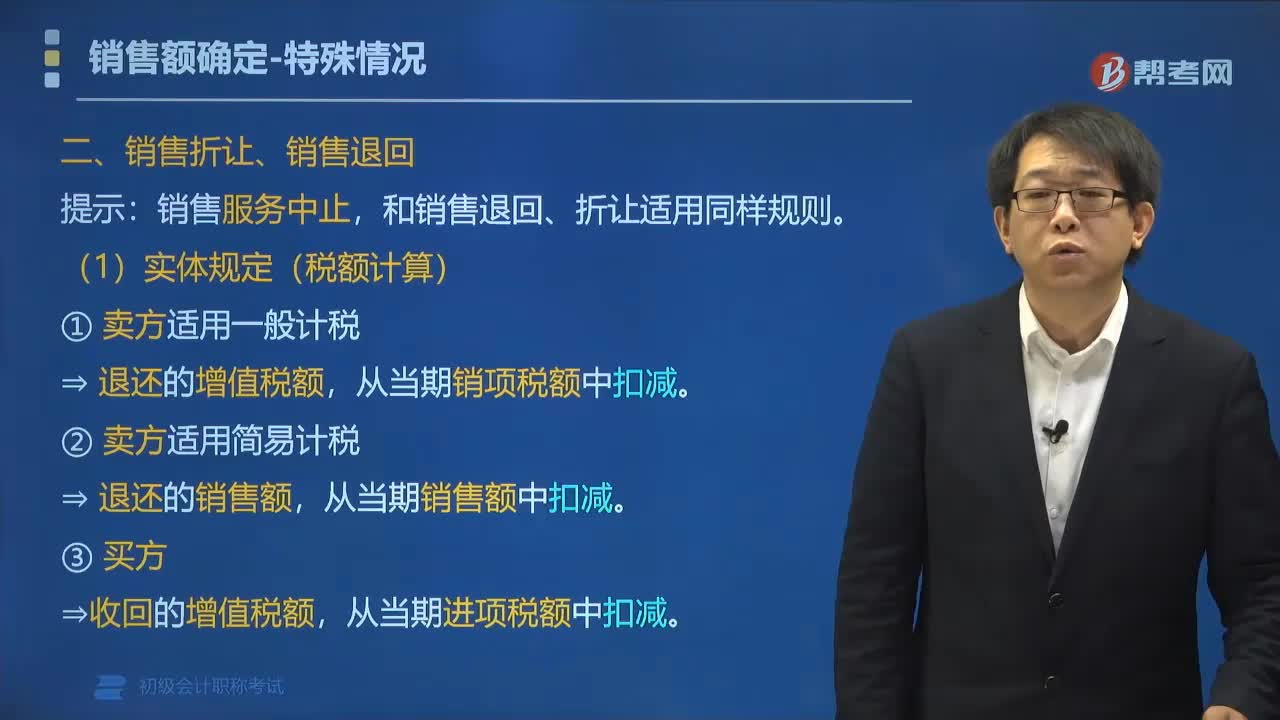

02:56什么是銷售折讓和銷售退回?:銷售折讓是指企業(yè)因售出商品質(zhì)量不符合要求等原因而在售價(jià)上給予的減讓。銷售退回是指企業(yè)因售出商品質(zhì)量問題被退回。發(fā)生銷售退回、銷售折讓、開票有誤等情形,發(fā)生在收入確認(rèn)之后的銷售折讓應(yīng)直接沖減發(fā)生當(dāng)期的銷售收入:已經(jīng)確認(rèn)收入的售出商品發(fā)生銷售退回的。應(yīng)當(dāng)在發(fā)生時(shí)沖減當(dāng)期銷售商品收入、銷售成本等。現(xiàn)金折扣計(jì)入財(cái)務(wù)費(fèi)用的金額同時(shí)調(diào)整,則應(yīng)在確認(rèn)銷售商品收入時(shí)直接按扣除銷售折讓后的金額確認(rèn)。

00:56

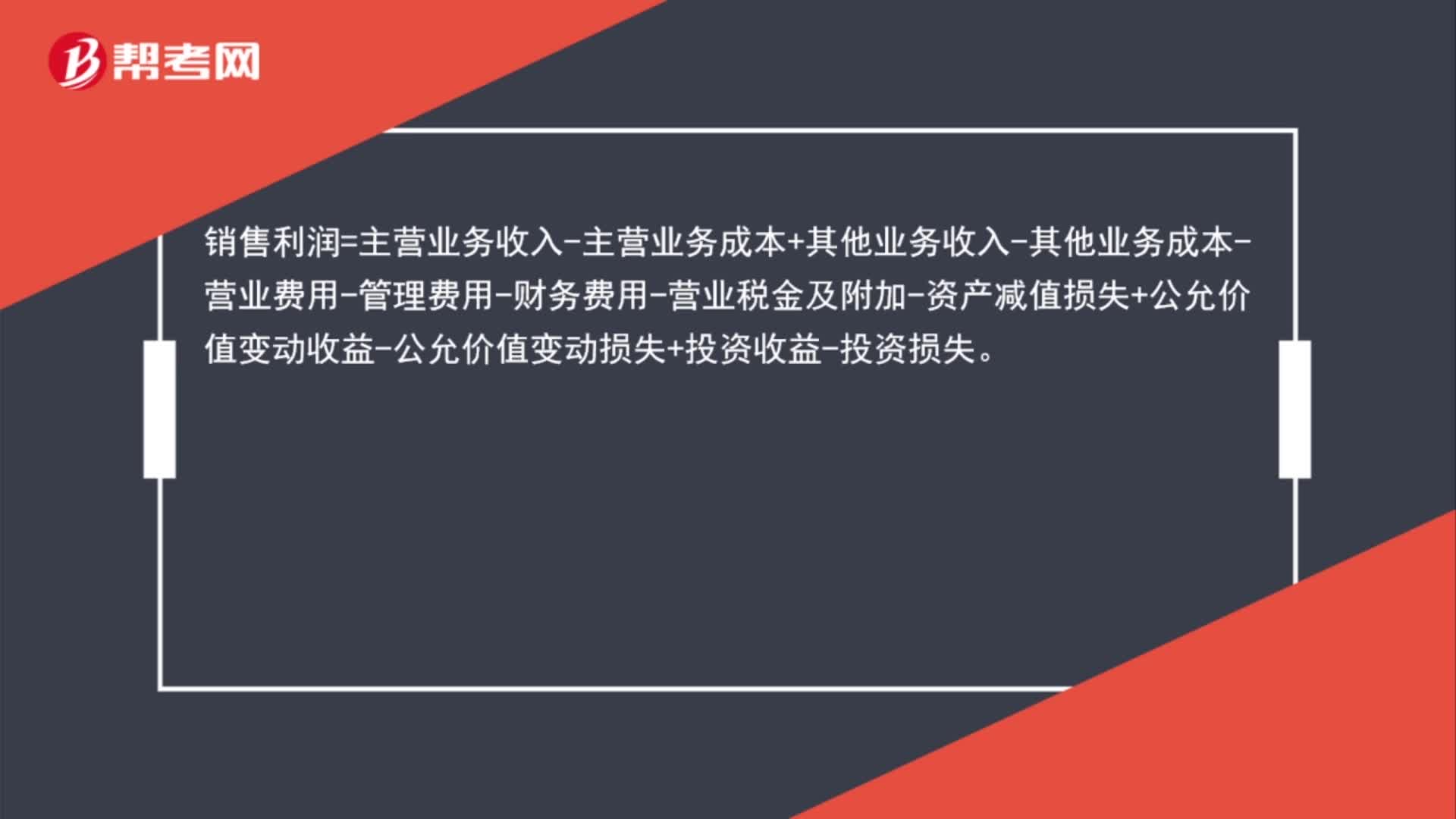

00:56商品銷售利潤(rùn)計(jì)算公式是什么?:銷售利潤(rùn)=主營(yíng)業(yè)務(wù)收入-主營(yíng)業(yè)務(wù)成本+其他業(yè)務(wù)收入-其他業(yè)務(wù)成本-營(yíng)業(yè)費(fèi)用-管理費(fèi)用-財(cái)務(wù)費(fèi)用-營(yíng)業(yè)稅金及附加-資產(chǎn)減值損失+公允價(jià)值變動(dòng)收益-公允價(jià)值變動(dòng)損失+投資收益-投資損失。

00:54

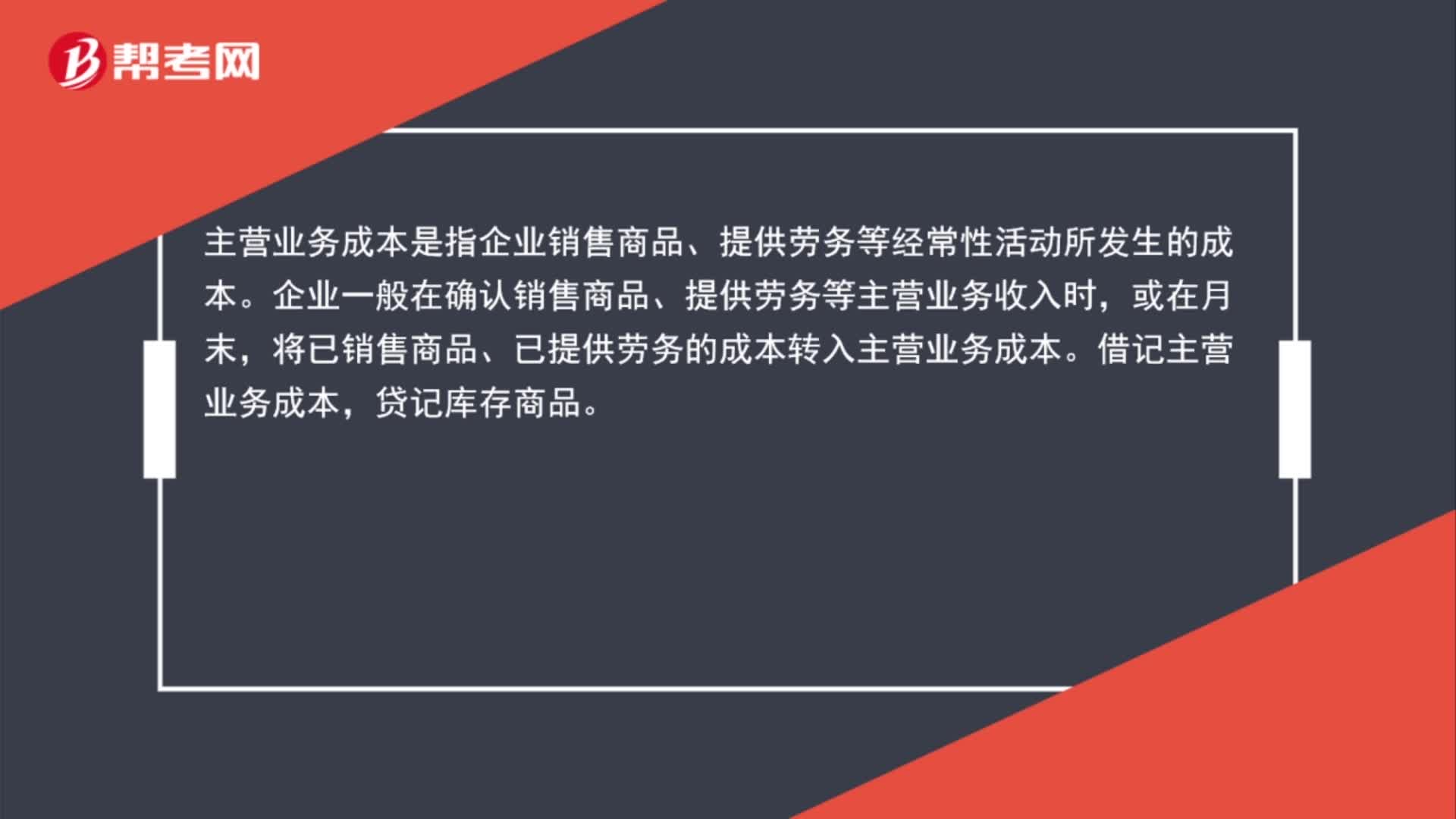

00:54結(jié)轉(zhuǎn)已售產(chǎn)品成本會(huì)計(jì)分錄是什么?:結(jié)轉(zhuǎn)已售產(chǎn)品成本會(huì)計(jì)分錄是什么?主營(yíng)業(yè)務(wù)成本是指企業(yè)銷售商品、提供勞務(wù)等經(jīng)常性活動(dòng)所發(fā)生的成本。企業(yè)一般在確認(rèn)銷售商品、提供勞務(wù)等主營(yíng)業(yè)務(wù)收入時(shí),或在月末,將已銷售商品、已提供勞務(wù)的成本轉(zhuǎn)入主營(yíng)業(yè)務(wù)成本。借記主營(yíng)業(yè)務(wù)成本,貸記庫(kù)存商品。

01:27

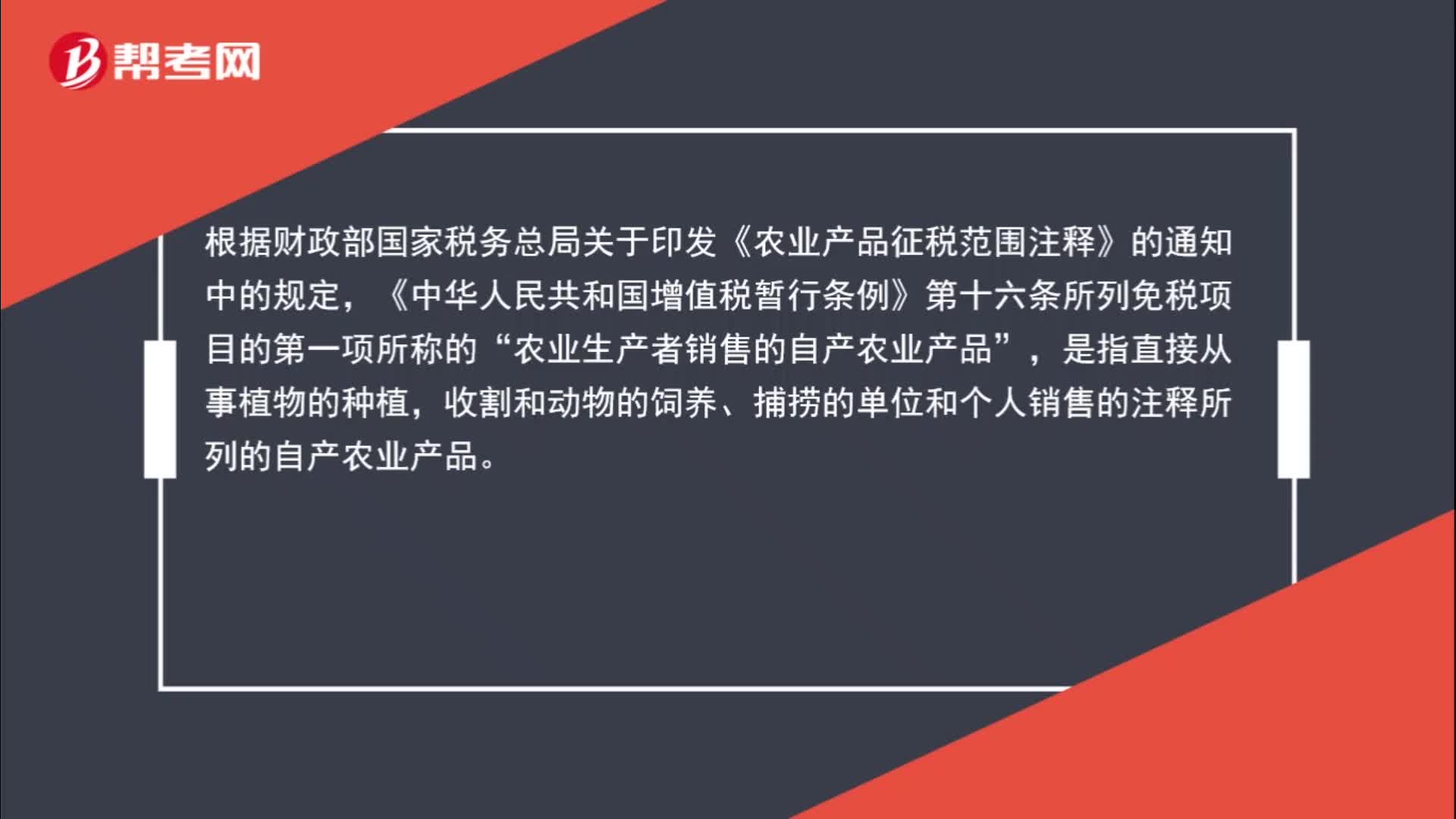

01:27哪些情況符合“農(nóng)業(yè)生產(chǎn)者銷售的自產(chǎn)農(nóng)業(yè)產(chǎn)品”的免征增值稅范圍?:哪些情況符合“的免征增值稅范圍?根據(jù)財(cái)政部國(guó)家稅務(wù)總局關(guān)于印發(fā)《農(nóng)業(yè)產(chǎn)品征稅范圍注釋》的通知中的規(guī)定,《中華人民共和國(guó)增值稅暫行條例》第十六條所列免稅項(xiàng)目的第一項(xiàng)所稱的“農(nóng)業(yè)生產(chǎn)者銷售的自產(chǎn)農(nóng)業(yè)產(chǎn)品”是指直接從事植物的種植,收割和動(dòng)物的飼養(yǎng)、捕撈的單位和個(gè)人銷售的注釋所列的自產(chǎn)農(nóng)業(yè)產(chǎn)品,如果公司是主營(yíng)禽類的。屬于自行飼養(yǎng)禽類,而《農(nóng)業(yè)產(chǎn)品征稅范圍注釋》中也包含了禽類的整塊或者分割的鮮肉。

00:37

00:37產(chǎn)品銷售利潤(rùn)怎么算?:產(chǎn)品銷售利潤(rùn)怎么算?銷售利潤(rùn)=營(yíng)業(yè)收入-營(yíng)業(yè)成本管理費(fèi)用-財(cái)務(wù)費(fèi)用-營(yíng)業(yè)稅金及附加-資產(chǎn)減值損失+公允價(jià)值變動(dòng)收益-公允價(jià)值變動(dòng)損失+投資收益-投資損失,其中營(yíng)業(yè)收入=主營(yíng)業(yè)務(wù)收入+其他業(yè)務(wù)收入,營(yíng)業(yè)成本=主營(yíng)業(yè)務(wù)成本+其他業(yè)務(wù)成本。

01:12

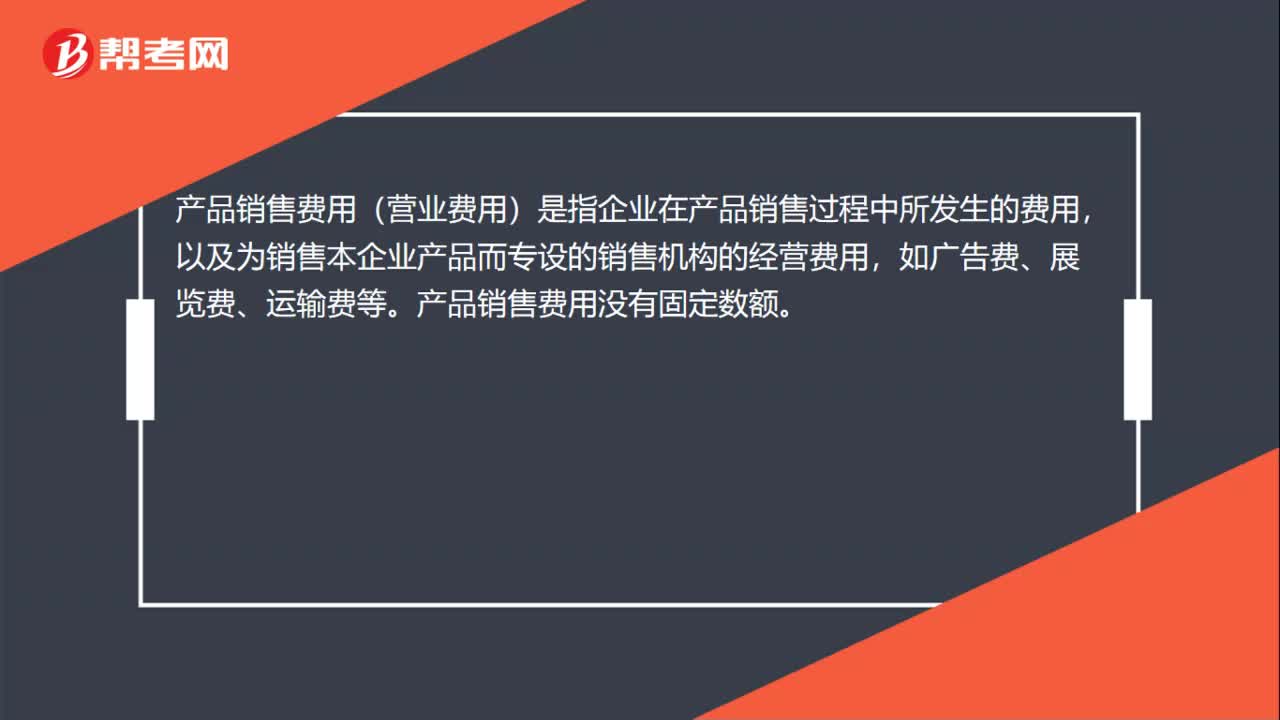

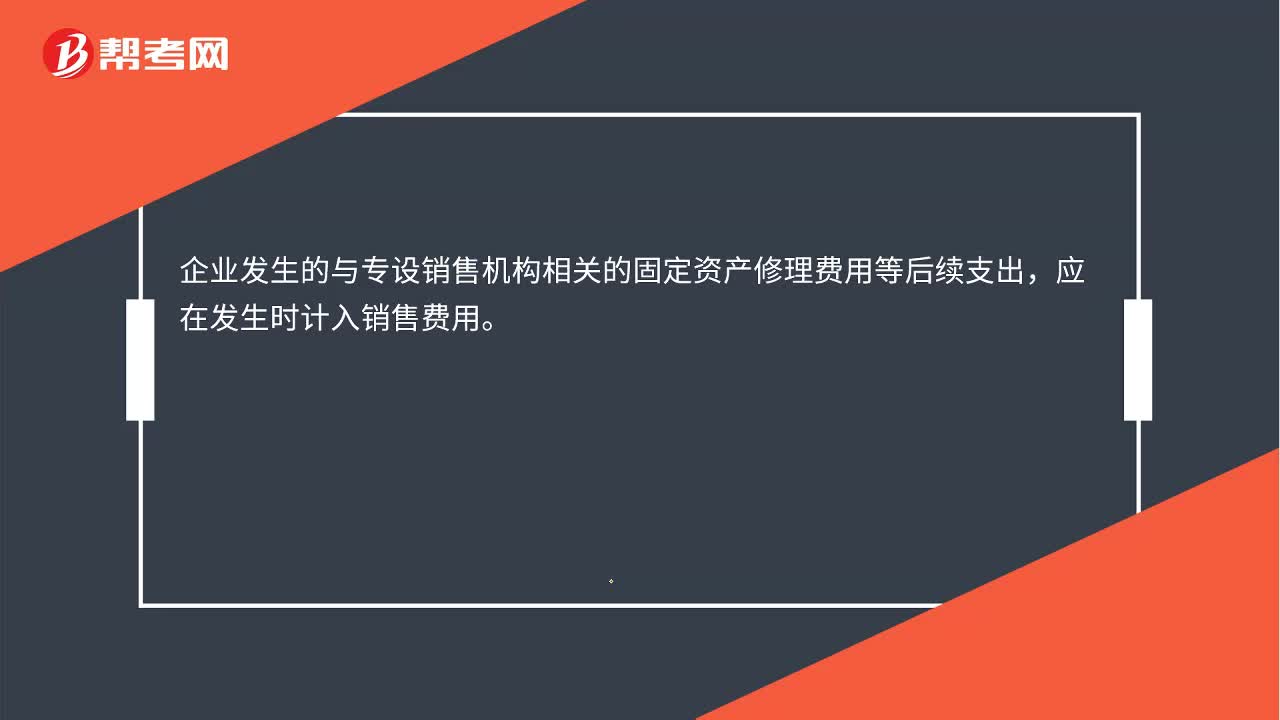

01:12銷售費(fèi)用是什么?:銷售費(fèi)用是指企業(yè)銷售商品和材料、提供勞務(wù)過(guò)程中發(fā)生的各項(xiàng)費(fèi)用,包括保險(xiǎn)費(fèi)、包裝費(fèi)、展覽費(fèi)和廣告費(fèi)、商品維修費(fèi)、預(yù)計(jì)產(chǎn)品質(zhì)量保證損失、運(yùn)輸費(fèi)、裝卸費(fèi)等以及為銷售本企業(yè)商品而專設(shè)的銷售機(jī)構(gòu)(含銷售網(wǎng)點(diǎn)、售后服務(wù)網(wǎng)點(diǎn)等)的職工薪酬、業(yè)務(wù)費(fèi)、折舊費(fèi)等經(jīng)營(yíng)費(fèi)用。企業(yè)發(fā)生的與專設(shè)銷售機(jī)構(gòu)相關(guān)的固定資產(chǎn)修理費(fèi)用等后續(xù)支出,應(yīng)在發(fā)生時(shí)計(jì)入銷售費(fèi)用。基本賬務(wù)處理:應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)【如果有的話】:

00:40

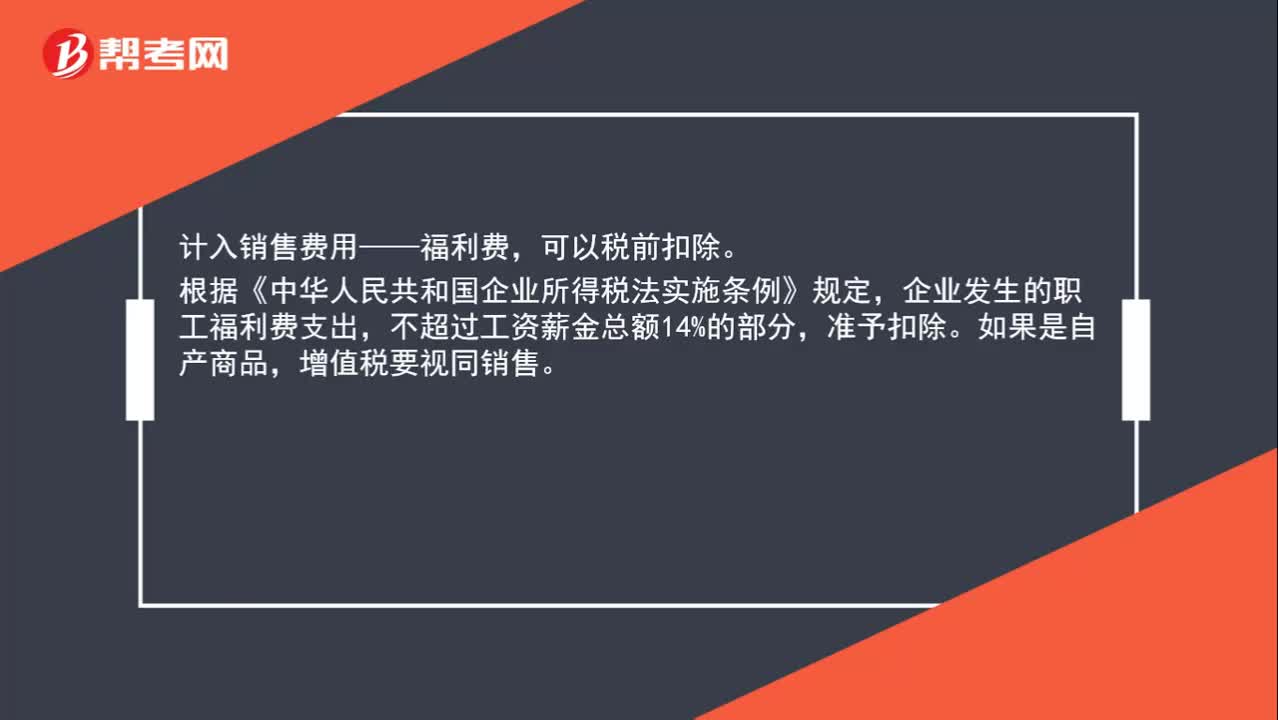

00:40實(shí)物獎(jiǎng)勵(lì)是否視同銷售?:實(shí)物獎(jiǎng)勵(lì)是否視同銷售?計(jì)入銷售費(fèi)用——福利費(fèi),可以稅前扣除。根據(jù)《中華人民共和國(guó)企業(yè)所得稅法實(shí)施條例》規(guī)定,企業(yè)發(fā)生的職工福利費(fèi)支出,不超過(guò)工資薪金總額14%的部分,準(zhǔn)予扣除。如果是自產(chǎn)商品,增值稅要視同銷售。

00:33

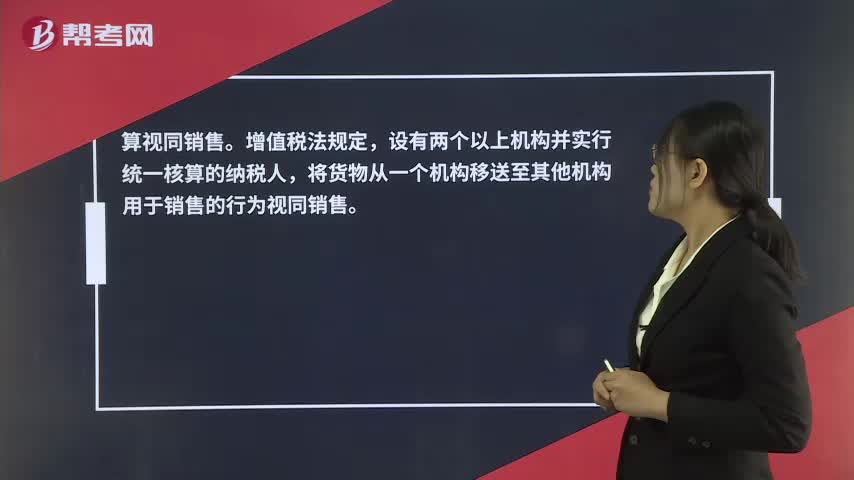

00:33生產(chǎn)服裝的企業(yè)將服裝發(fā)到外省直銷店銷售視同銷售嗎?:生產(chǎn)服裝的企業(yè)將服裝發(fā)到外省直銷店銷售視同銷售嗎?算視同銷售。增值稅法規(guī)定,設(shè)有兩個(gè)以上機(jī)構(gòu)并實(shí)行統(tǒng)一核算的納稅人,將貨物從一個(gè)機(jī)構(gòu)移送至其他機(jī)構(gòu)用于銷售的行為視同銷售。

01:18

01:18聯(lián)產(chǎn)品和副產(chǎn)品是什么?:聯(lián)產(chǎn)品和副產(chǎn)品是什么?聯(lián)產(chǎn)品是指用同一種原料,經(jīng)過(guò)同一個(gè)生產(chǎn)過(guò)程,生產(chǎn)出兩種或兩種以上的不同性質(zhì)和用途的產(chǎn)品,這些產(chǎn)品在經(jīng)濟(jì)上有不同性質(zhì)和用途的產(chǎn)品,這些產(chǎn)品不僅在經(jīng)濟(jì)上有重要的意義,而且屬于企業(yè)生產(chǎn)的主要目的。副產(chǎn)品不是有意去生產(chǎn)的,而是伴隨著其他產(chǎn)品連帶衍生出來(lái)的東西。還會(huì)產(chǎn)生二氧化碳,這二氧化碳就是副產(chǎn)品。比如塑膠行業(yè)在一般素材產(chǎn)生的時(shí)候,也連帶著產(chǎn)生了水口料,這也是副產(chǎn)品。

03:25

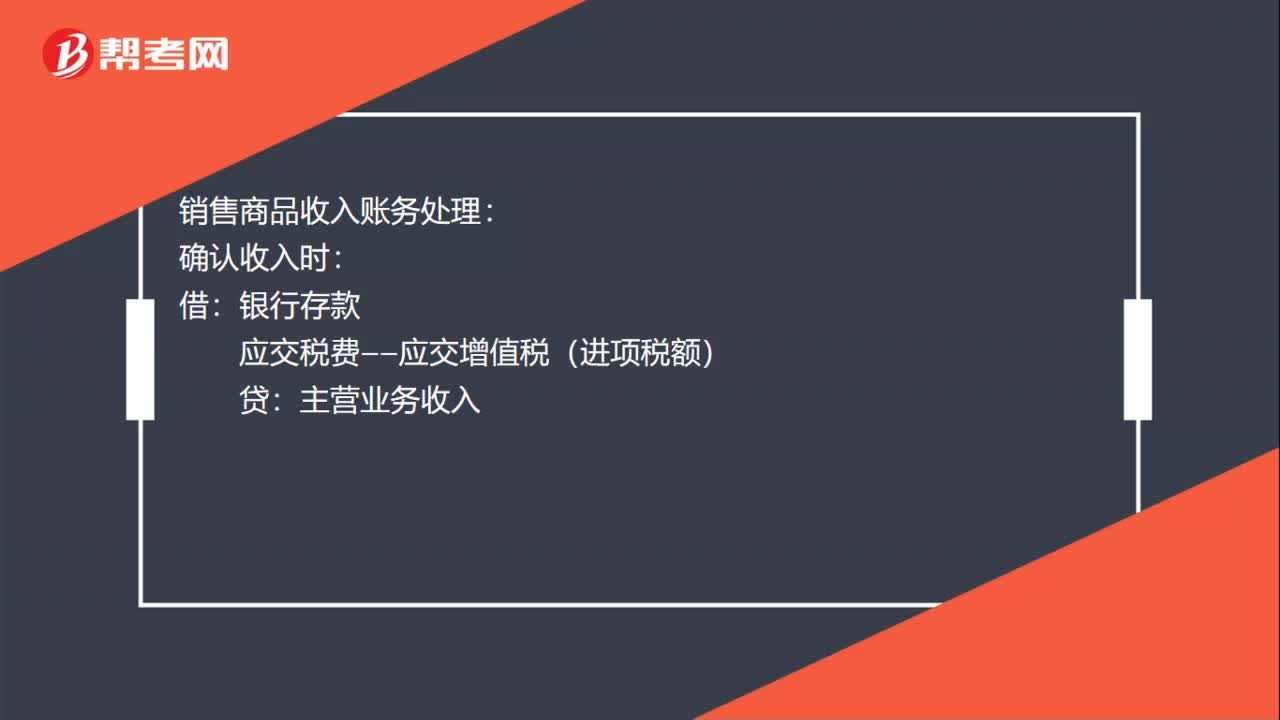

03:25一般銷售商品業(yè)務(wù)收入的賬務(wù)處理是什么?:一般銷售商品業(yè)務(wù)收入的賬務(wù)處理是什么?在進(jìn)行銷售商品的會(huì)計(jì)處理時(shí),首先要考慮銷售商品收入是否符合收入確認(rèn)條件。企業(yè)應(yīng)確認(rèn)收入并結(jié)轉(zhuǎn)相關(guān)銷售成本。(1)銷售商品采用托收承付方式的,在辦妥托收手續(xù)時(shí)確認(rèn)收入;(2)交款提貨銷售商品的,在開出發(fā)票賬單收到貨款時(shí)確認(rèn)收入。主營(yíng)業(yè)務(wù)收入(按照公允價(jià)值確認(rèn)):應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額),開具的增值稅專用發(fā)票上注明售價(jià)為400 000 元。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日