初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

11:28

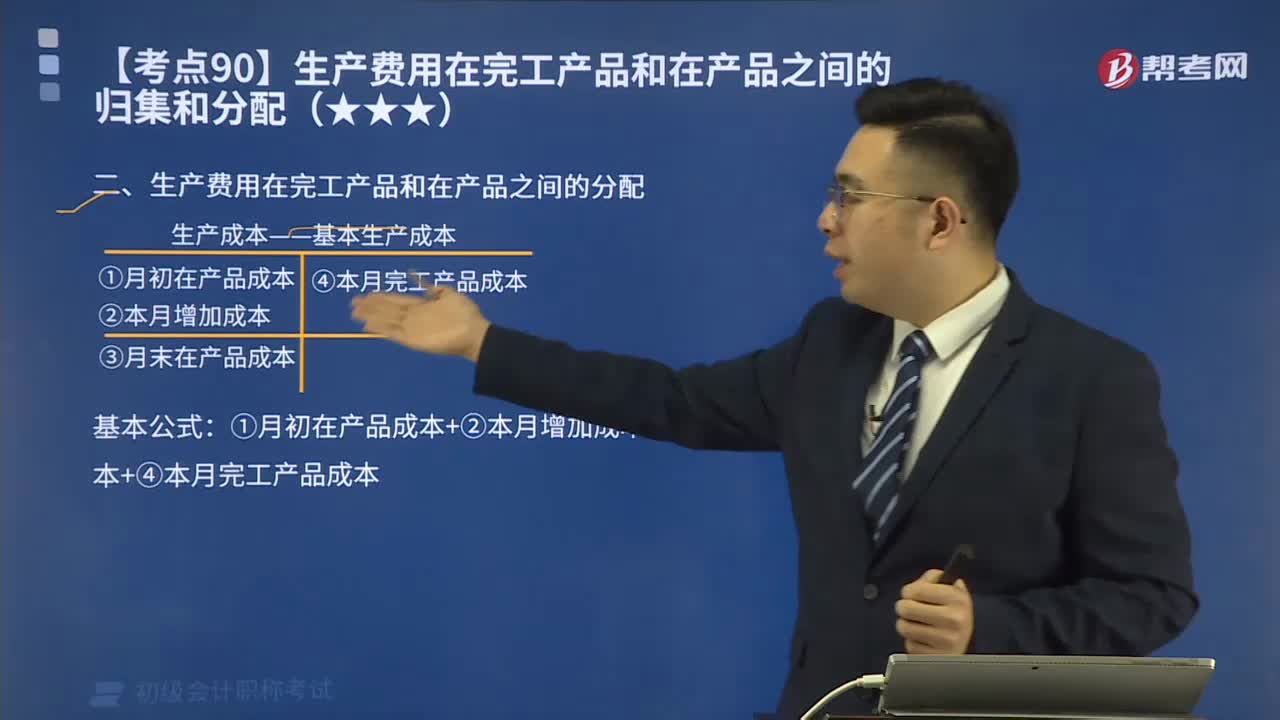

11:28生產(chǎn)費(fèi)用在完工產(chǎn)品和在產(chǎn)品之間如何分配?:生產(chǎn)費(fèi)用在完工產(chǎn)品和在產(chǎn)品之間如何分配?基本公式:①月初在產(chǎn)品成本+②本月增加成本=③月末在產(chǎn)品成本+④本月完工產(chǎn)品成本:公式前兩項(xiàng)之和為待分配費(fèi)用“待分配費(fèi)用在完工產(chǎn)品與月末在產(chǎn)品之間分配有兩類方法”倒擠法,即先確定月末在產(chǎn)品成本;再用待分配費(fèi)用減月末在產(chǎn)品成本得出完工產(chǎn)品的成本“二是”分配法,即將待分配費(fèi)用按一定比例在完工產(chǎn)品與月末在產(chǎn)品之間進(jìn)行分配。

02:43

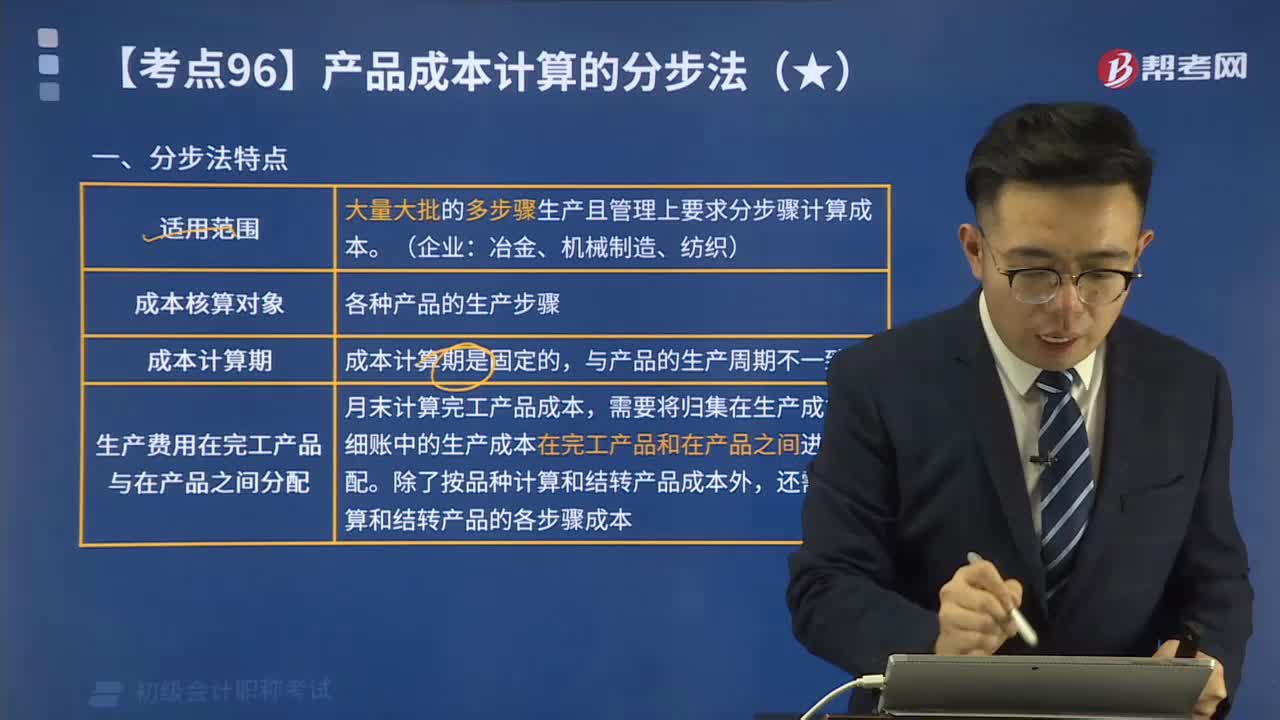

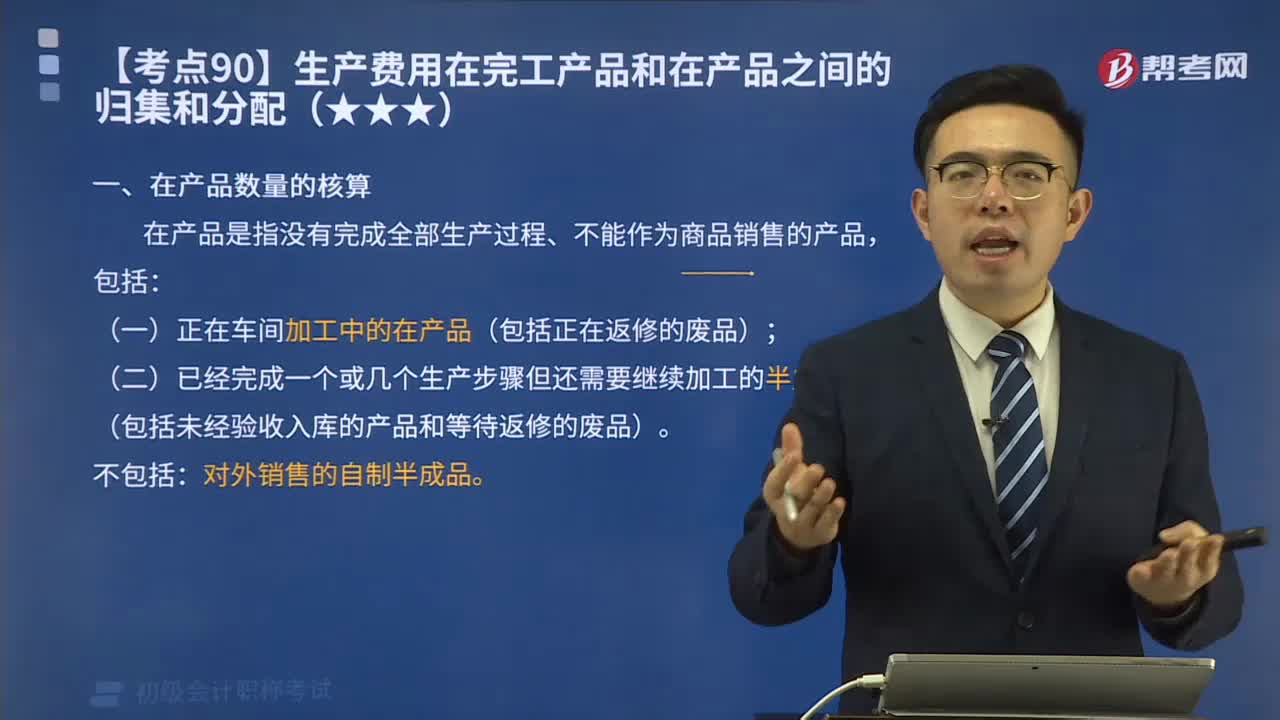

02:43在產(chǎn)品數(shù)量應(yīng)該如何核算?:在產(chǎn)品數(shù)量應(yīng)該如何核算?產(chǎn)品成本明細(xì)賬按照成本項(xiàng)目歸集了相應(yīng)的生產(chǎn)費(fèi)用后,為確定完工產(chǎn)品總成本和單位成本,還應(yīng)當(dāng)將已經(jīng)歸集的產(chǎn)品成本在完工產(chǎn)品和月末在產(chǎn)品之間進(jìn)行分配。分配前需要取得完工產(chǎn)品和在產(chǎn)品收發(fā)結(jié)存的數(shù)量資料。在產(chǎn)品是指沒(méi)有完成全部生產(chǎn)過(guò)程、不能作為商品銷售的產(chǎn)品,(一)正在車間加工中的在產(chǎn)品(包括正在返修的廢品);

05:39

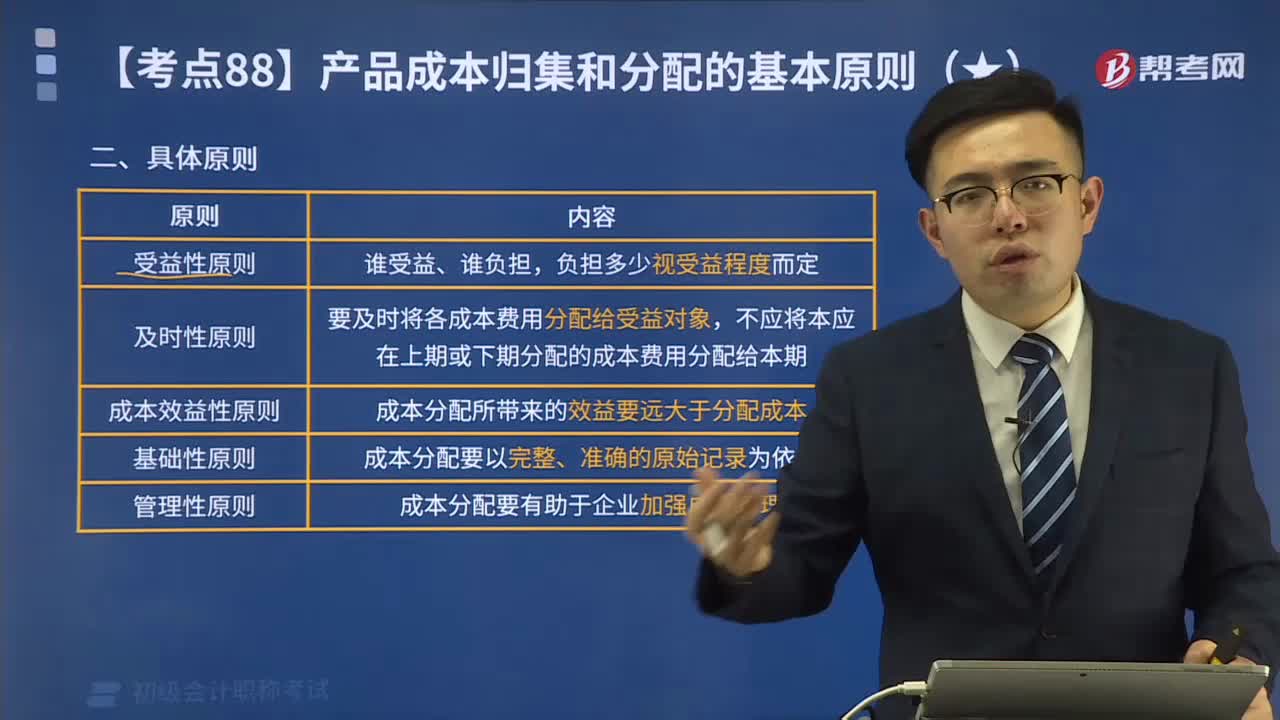

05:39產(chǎn)品成本歸集和分配的具體基本原則有哪些?:產(chǎn)品成本歸集和分配的具體基本原則有哪些?產(chǎn)品成本歸集和分配的具體原則有受益性原則、及時(shí)性原則、成本效益性原則、基礎(chǔ)性原則、管理性原則。及時(shí)性原則是要及時(shí)將各成本費(fèi)用分配給受益對(duì)象,成本效益性原則是成本分配所帶來(lái)的效益要遠(yuǎn)大于分配成本。基礎(chǔ)性原則是成本分配要以完整、準(zhǔn)確的原始記錄為依據(jù)。管理性原則是成本分配要有助于企業(yè)加強(qiáng)成本管理。【提示】企業(yè)不得以計(jì)劃成本、標(biāo)準(zhǔn)成本、定額成本等代替實(shí)際成本。

02:28

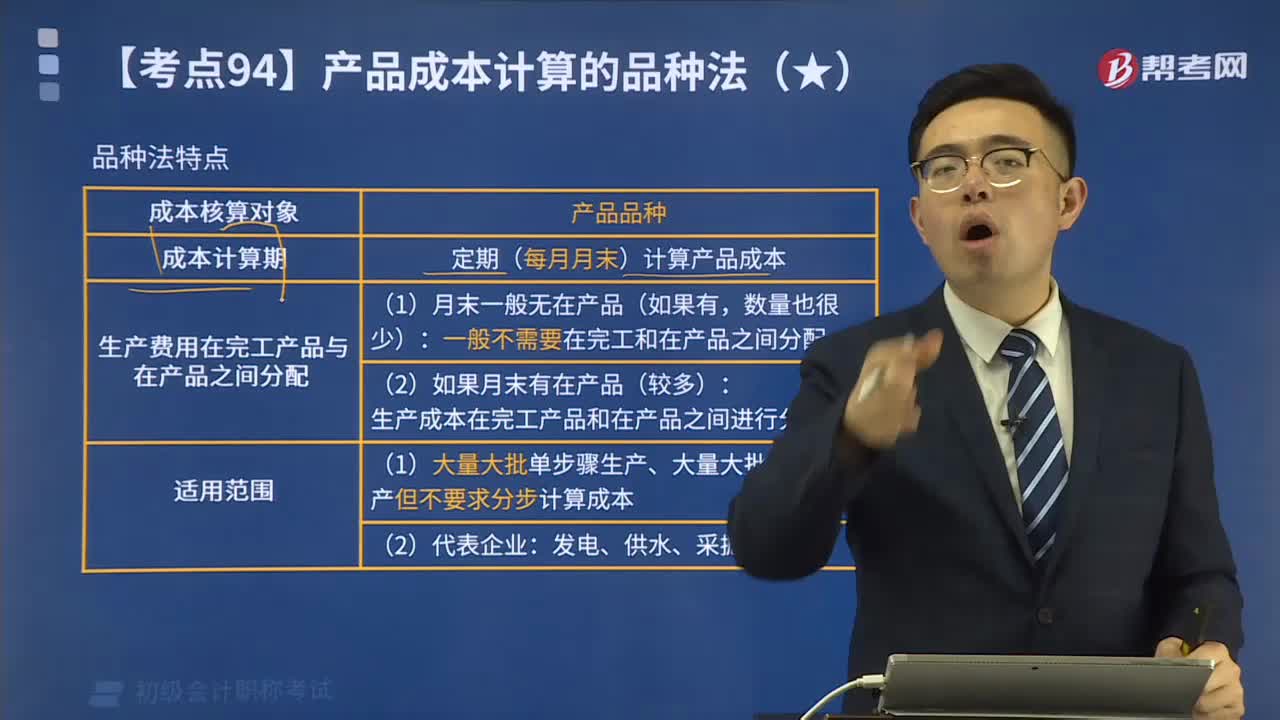

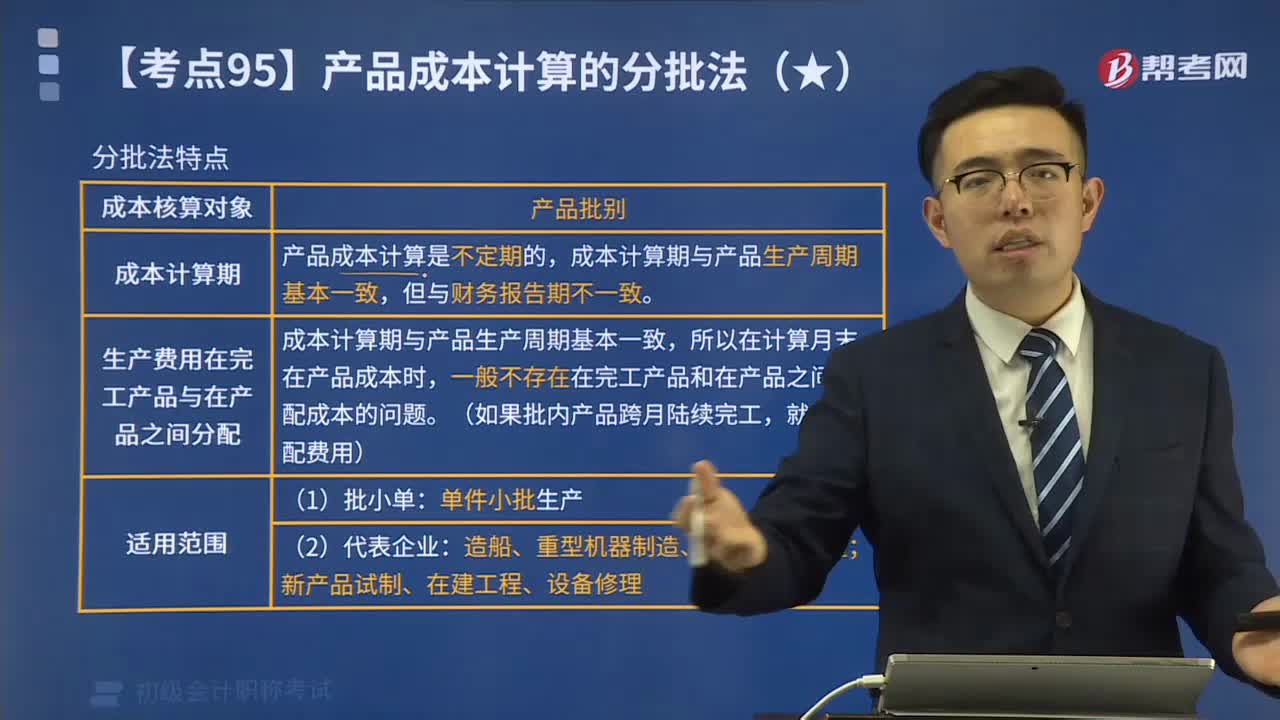

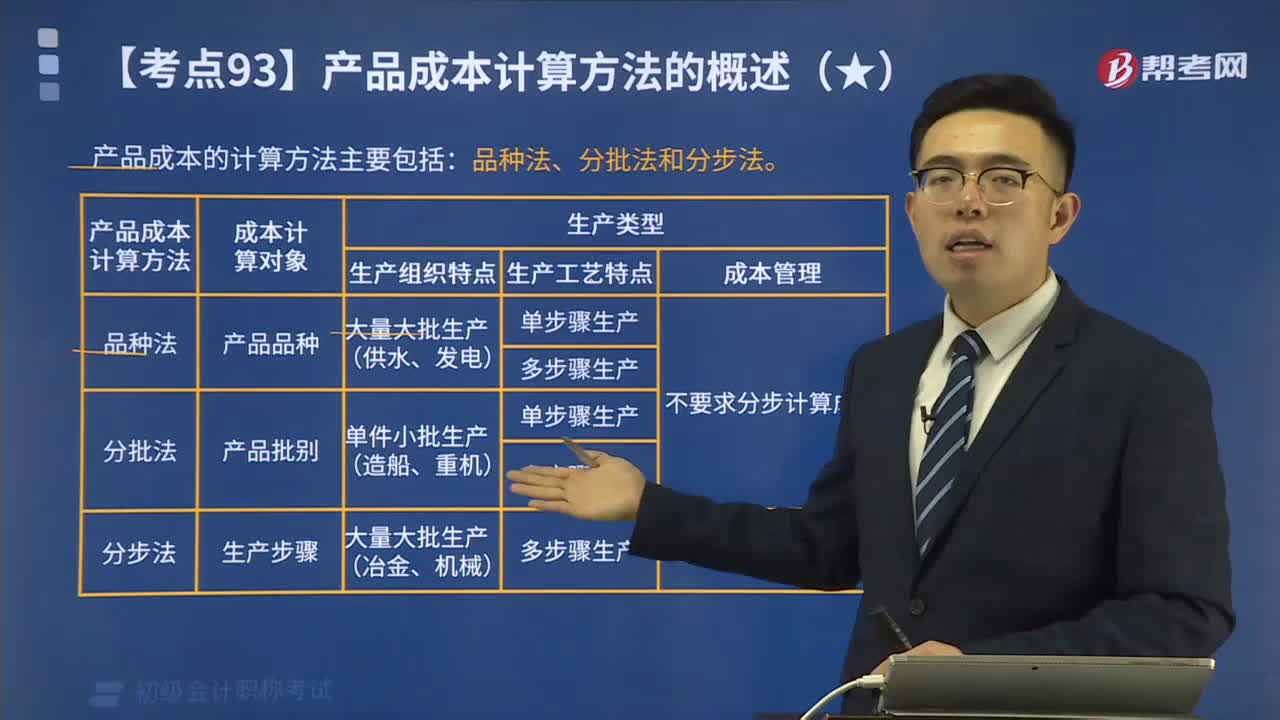

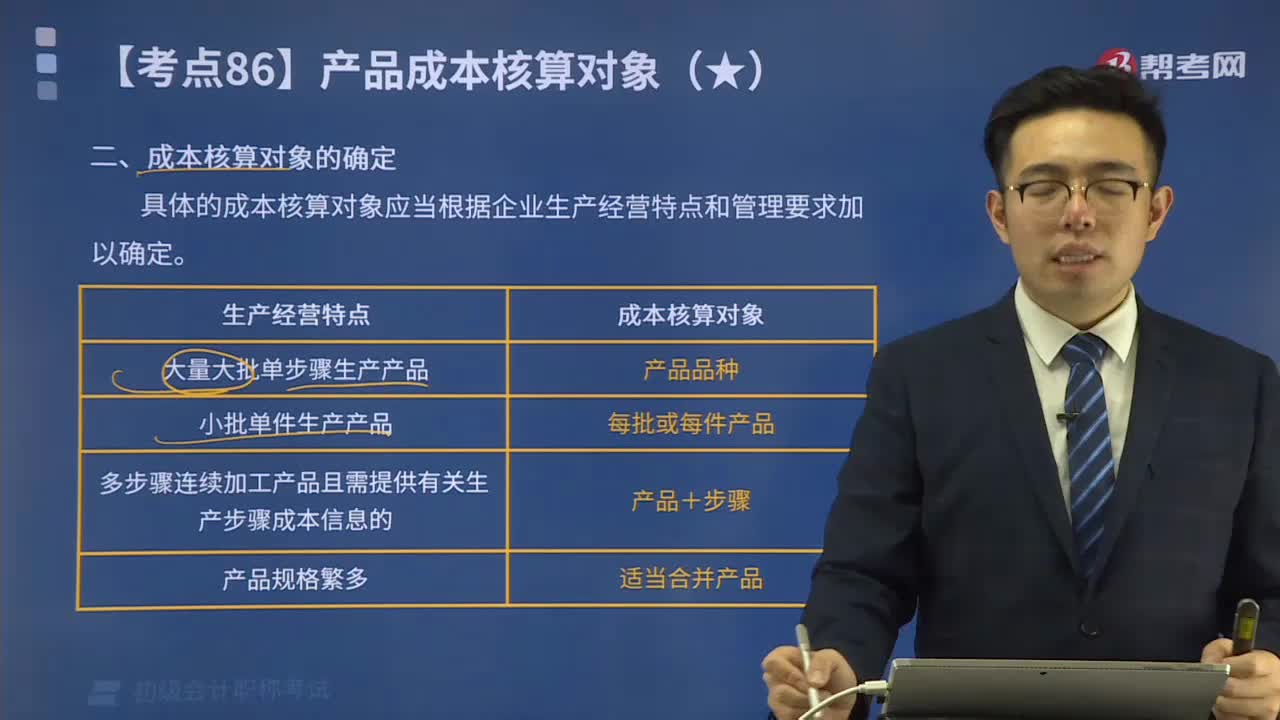

02:28產(chǎn)品核算對(duì)象是如何確定的?:產(chǎn)品核算對(duì)象是如何確定的?具體的成本核算對(duì)象應(yīng)當(dāng)根據(jù)企業(yè)生產(chǎn)經(jīng)營(yíng)特點(diǎn)和管理要求加以確定。成本核算對(duì)象的確定:由于產(chǎn)品工藝、生產(chǎn)方式、成本管理等要求不同,產(chǎn)品項(xiàng)目不等于成本核算對(duì)象。以產(chǎn)品品種為成本核算對(duì)象,【提示】成本核算對(duì)象確定后,【2015年初級(jí)會(huì)計(jì)考試真題】下列關(guān)于確定成本核算對(duì)象的表述中正確的有( )。A.成本核算對(duì)象確定后,B.成本核算對(duì)象的確定是設(shè)立成本明細(xì)賬。

00:54

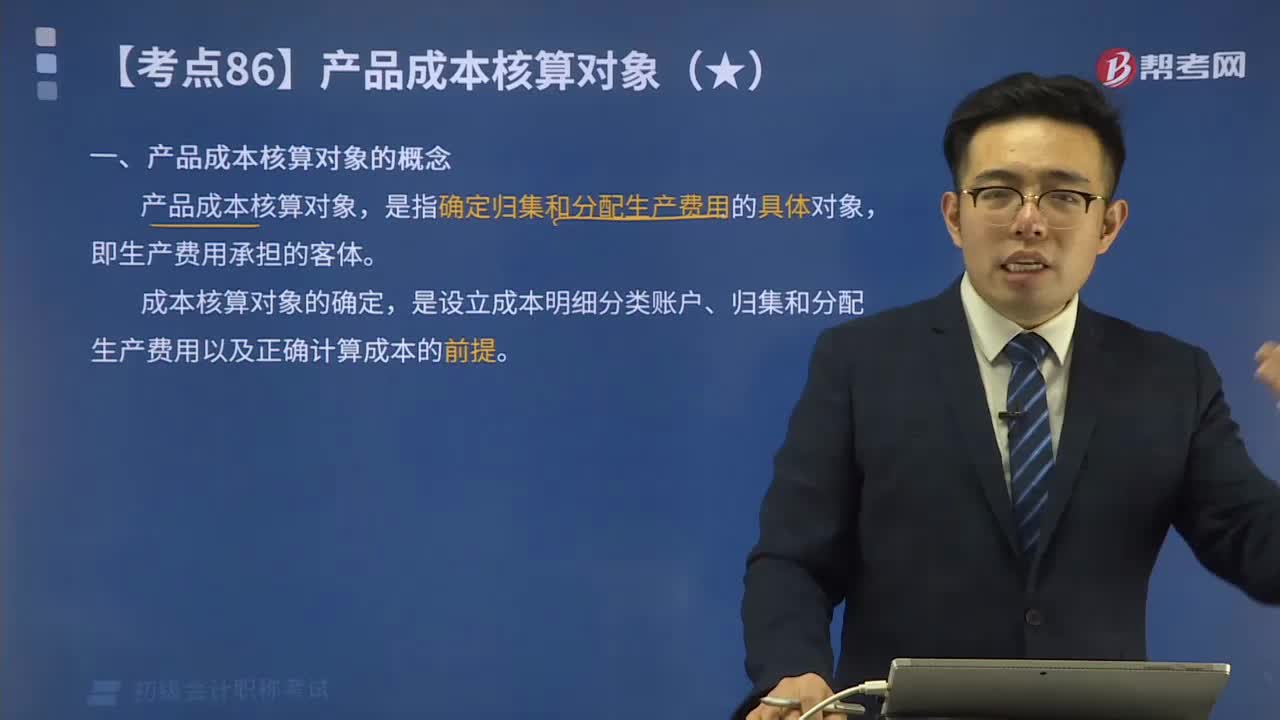

00:54產(chǎn)品成本核算對(duì)象是指什么?:產(chǎn)品成本核算對(duì)象是指什么?產(chǎn)品成本核算對(duì)象,是指確定歸集和分配生產(chǎn)費(fèi)用的具體對(duì)象,是設(shè)立成本明細(xì)分類賬戶、歸集和分配生產(chǎn)費(fèi)用以及正確計(jì)算成本的前提。成本核算對(duì)象的確定:由于產(chǎn)品工藝、生產(chǎn)方式、成本管理等要求不同,產(chǎn)品項(xiàng)目不等于成本核算對(duì)象。以產(chǎn)品品種為成本核算對(duì)象,分批、單件生產(chǎn)的產(chǎn)品,以每批或每件產(chǎn)品為成本核算對(duì)象,多步驟連續(xù)加工的產(chǎn)品,以每種產(chǎn)品及各生產(chǎn)步驟為成本核算對(duì)象。

00:27

00:27產(chǎn)品成本核算的要求如何編制產(chǎn)品成本報(bào)表?:產(chǎn)品成本核算的要求如何編制產(chǎn)品成本報(bào)表?企業(yè)一般應(yīng)當(dāng)按月編制產(chǎn)品成本報(bào)表,全面反映企業(yè)生產(chǎn)成本、成本計(jì)劃執(zhí)行情況、產(chǎn)品成本及其變動(dòng)情況等。企業(yè)一般應(yīng)當(dāng)按產(chǎn)品種類編抄制產(chǎn)品成本報(bào)表。是反映企業(yè)在報(bào)告期內(nèi)生產(chǎn)的全部產(chǎn)品的總成本的報(bào)表。(一)按成本項(xiàng)目反映的產(chǎn)品生產(chǎn)成本表的編制。按成本項(xiàng)目反映的產(chǎn)品生產(chǎn)成本表是按成本項(xiàng)目匯總反映企業(yè)在報(bào)告期內(nèi)發(fā)生的全部襲生產(chǎn)成本以及產(chǎn)品生產(chǎn)成本合計(jì)額的報(bào)表。

00:46

00:46產(chǎn)品成本核算的要求遵守一致性原則是指什么?:產(chǎn)品成本核算的要求遵守一致性原則是指什么?企業(yè)產(chǎn)品成本核算采用的會(huì)計(jì)政策和會(huì)計(jì)估計(jì)一經(jīng)確定,計(jì)算成本應(yīng)遵循的原則和要求。指計(jì)入成本的費(fèi)用都必須符合法律、法令、制度等的規(guī)定。不合規(guī)定的費(fèi)用不能計(jì)入成本。真實(shí)性就是所提供的成本信息與客觀的經(jīng)濟(jì)事項(xiàng)相一致,包括成本信息的有用性和及時(shí)性。有用性是指成本核算要為管理當(dāng)局提供有用的信息,為成本管理、預(yù)測(cè)、決策服務(wù)。分別計(jì)算各期產(chǎn)品的成本。

00:20

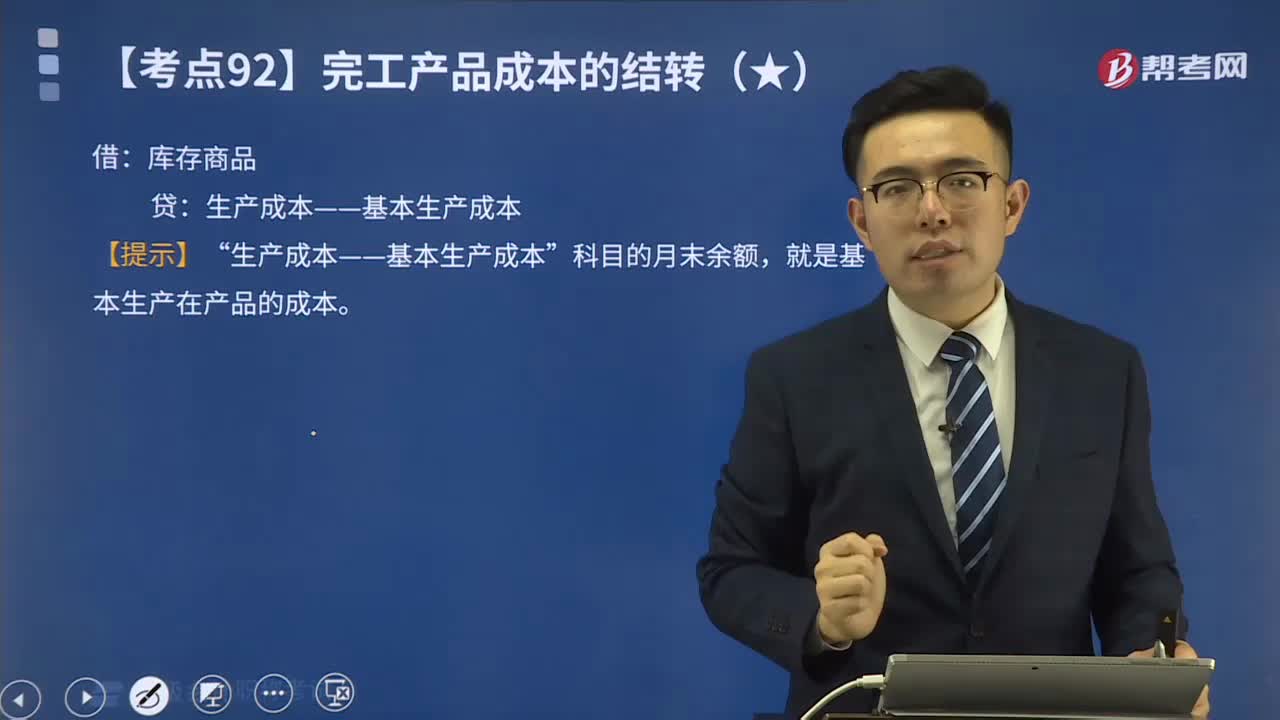

00:20月末在產(chǎn)品為啥減去呢?:月末在產(chǎn)品為啥減去呢?因?yàn)榍蟮氖峭旯ぜ桩a(chǎn)品的成本,所以是包含了完工和在產(chǎn)兩個(gè)部分,所以是需要減去在產(chǎn)品的才能得到完工產(chǎn)品的成本。

00:38

00:38農(nóng)產(chǎn)品扣除率是多少?:農(nóng)產(chǎn)品扣除率是多少?1. 用農(nóng)產(chǎn)品生產(chǎn)農(nóng)產(chǎn)品或者購(gòu)買農(nóng)產(chǎn)品直接銷售的,扣除率為9%。2. 購(gòu)進(jìn)的農(nóng)產(chǎn)品生產(chǎn)銷售或者委托加工13%稅率貨物的,扣除率為10%。

00:28

00:28不動(dòng)產(chǎn)領(lǐng)用自產(chǎn)產(chǎn)品時(shí)到底要不要做百分之四十的轉(zhuǎn)回?:不動(dòng)產(chǎn)領(lǐng)用自產(chǎn)產(chǎn)品時(shí)到底要不要做百分之四十的轉(zhuǎn)回?不動(dòng)產(chǎn)領(lǐng)用自產(chǎn)產(chǎn)品的時(shí)候,要做百分之40的轉(zhuǎn)回。當(dāng)時(shí)在購(gòu)買原材料的時(shí)候,是不知道要不要轉(zhuǎn)出的,所以在用了之后,要13個(gè)月之后轉(zhuǎn)出。

05:44

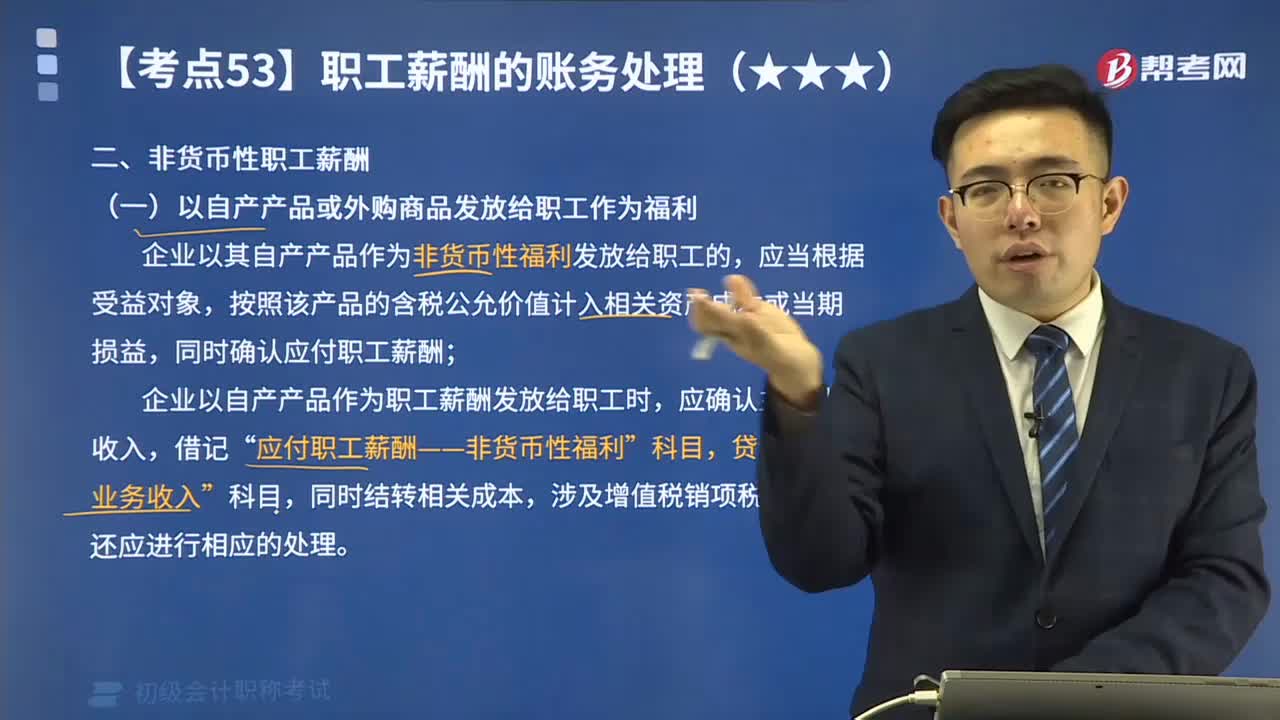

05:44如何理解以自產(chǎn)產(chǎn)品或外購(gòu)商品發(fā)放給職工作為福利?:如何理解以自產(chǎn)產(chǎn)品或外購(gòu)商品發(fā)放給職工作為福利?企業(yè)以其自產(chǎn)產(chǎn)品作為非貨幣性福利發(fā)放給職工的,按照該產(chǎn)品的含稅公允價(jià)值計(jì)入相關(guān)資產(chǎn)成本或當(dāng)期損益,同時(shí)確認(rèn)應(yīng)付職工薪酬;企業(yè)以自產(chǎn)產(chǎn)品作為職工薪酬發(fā)放給職工時(shí),應(yīng)確認(rèn)主營(yíng)業(yè)務(wù)收入,應(yīng)付職工薪酬——非貨幣性福利”同時(shí)結(jié)轉(zhuǎn)相關(guān)成本,涉及增值稅銷項(xiàng)稅額的,甲公司以其生產(chǎn)的每臺(tái)成本為900元的電暖器作為春節(jié)福利發(fā)放給公司每名職工。甲公司應(yīng)編制如下會(huì)計(jì)分錄:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日