初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

06:27

06:27增值稅視同銷售的非經(jīng)營行為包括哪些?:增值稅視同銷售的非經(jīng)營行為包括:①將自產(chǎn)委托加工的貨物,④將自產(chǎn)委托加工購進(jìn)的貨物,①不需要視同銷售;視同銷售和不得抵扣:應(yīng)視同銷售貨物繳納增值稅的有(),A.將購進(jìn)貨物分配給股東。B.將購進(jìn)貨物用于集體福利,C.將購進(jìn)貨物無償贈(zèng)送給其他單位。D.將購進(jìn)貨物投資給其他單位,【解析】將購進(jìn)貨物用于集體福利屬于不得抵扣。【例題?單選題】根據(jù)增值稅法律制度的規(guī)定,屬于視同銷售貨物行為的是( )。

04:09

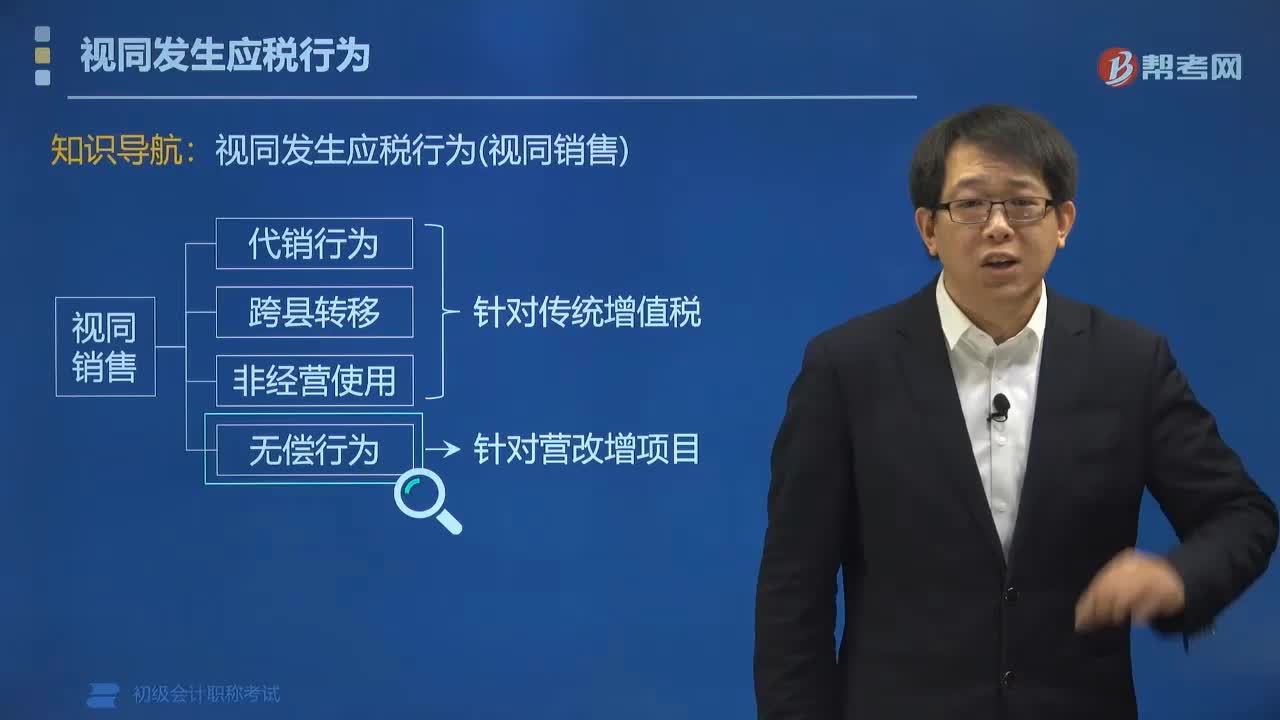

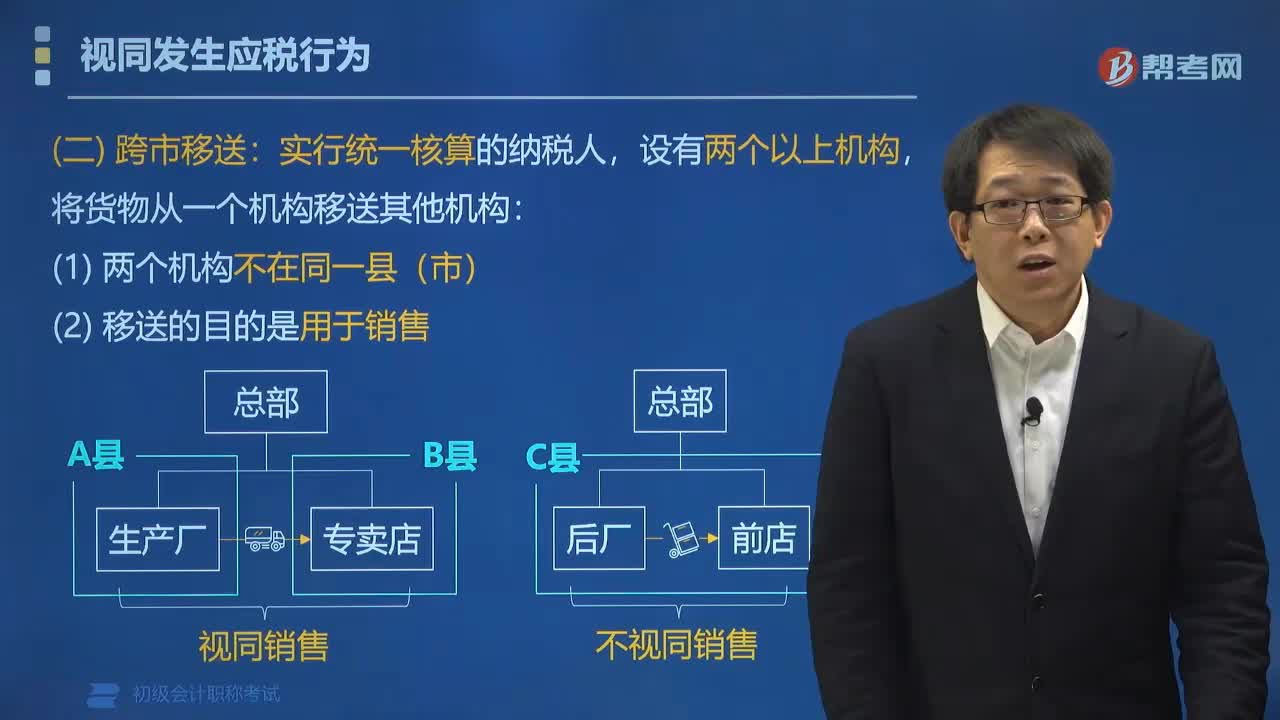

04:09傳統(tǒng)增值稅視同銷售的跨市移送是指什么?:傳統(tǒng)增值稅視同銷售的跨市移送是指什么?傳統(tǒng)增值稅視同銷售的跨市移送是指實(shí)行統(tǒng)一核算的納稅人,根據(jù)《關(guān)于企業(yè)所屬機(jī)構(gòu)間移送貨物征收增值稅問題的通知》的規(guī)定,是指受貨機(jī)構(gòu)發(fā)生向購貨方開具發(fā)票”或向購貨方收取貨款情形之一的經(jīng)營行為,不屬于視同銷售貨物行為的是( ),B.銷售丙市某商場委托代銷的貨物“C.將貨物移送到B店用于銷售”【例題?判斷題】在同一縣(市)設(shè)有兩個(gè)以上機(jī)構(gòu)并實(shí)行統(tǒng)一核算的納稅人。

03:51

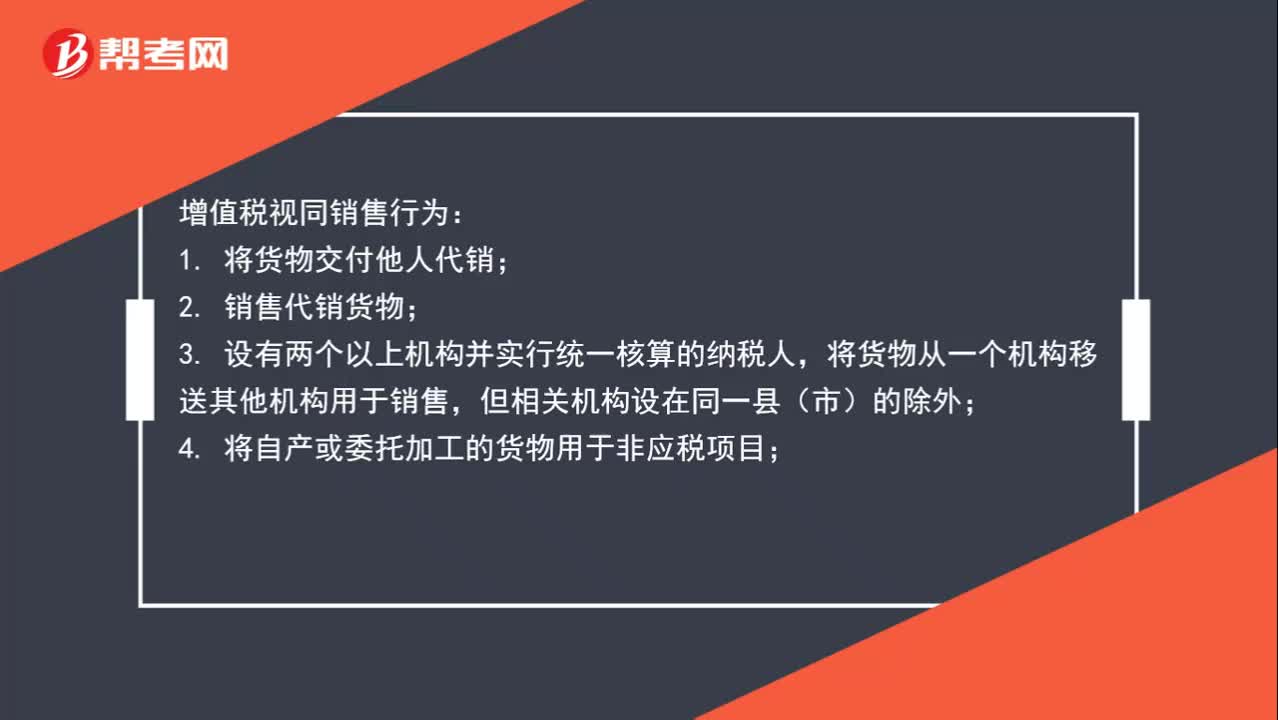

03:51傳統(tǒng)增值稅視同銷售的代銷業(yè)務(wù)包括哪兩個(gè)環(huán)節(jié)?:傳統(tǒng)增值稅視同銷售的代銷業(yè)務(wù)包括哪兩個(gè)環(huán)節(jié)?傳統(tǒng)增值稅視同銷售的代銷業(yè)務(wù)包括:(1)將貨物交付其他單位或者個(gè)人代銷。(2)銷售代銷貨物。【解釋1】將貨物交付他人代銷時(shí),委托方視同銷售貨物,增值稅的納稅義務(wù)發(fā)生時(shí)間為委托方收到代銷清單的當(dāng)天或者收到全部或者部分貨款的當(dāng)天;未收到代銷清單及貨款的,為發(fā)出代銷貨物滿180天的當(dāng)天。【解釋2】采取直接收款方式銷售貨物,屬于視同銷售貨物行為的有( )。

01:58

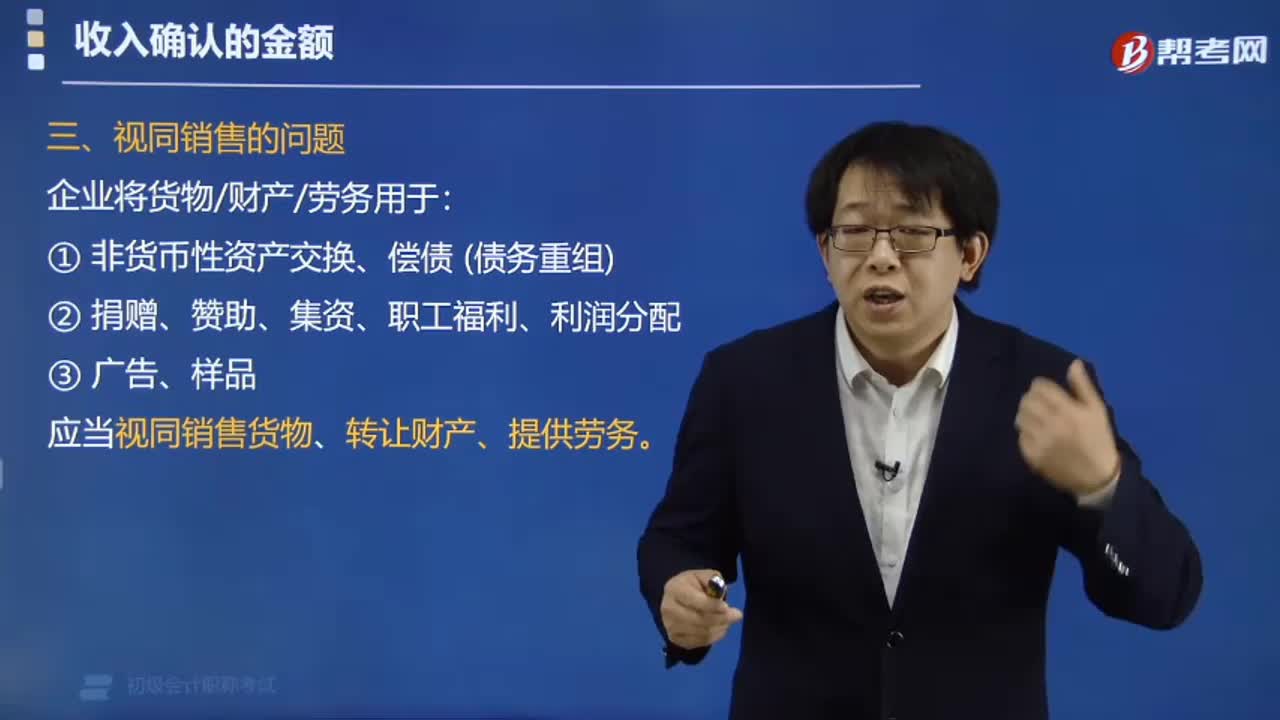

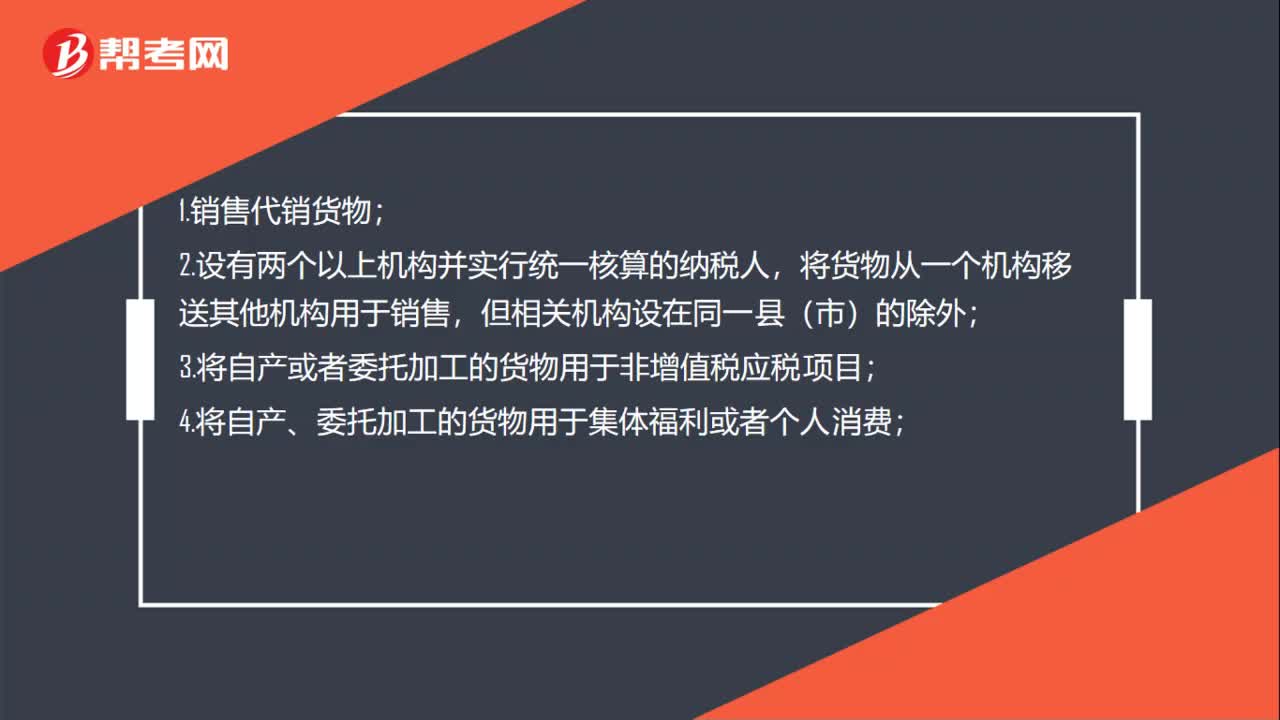

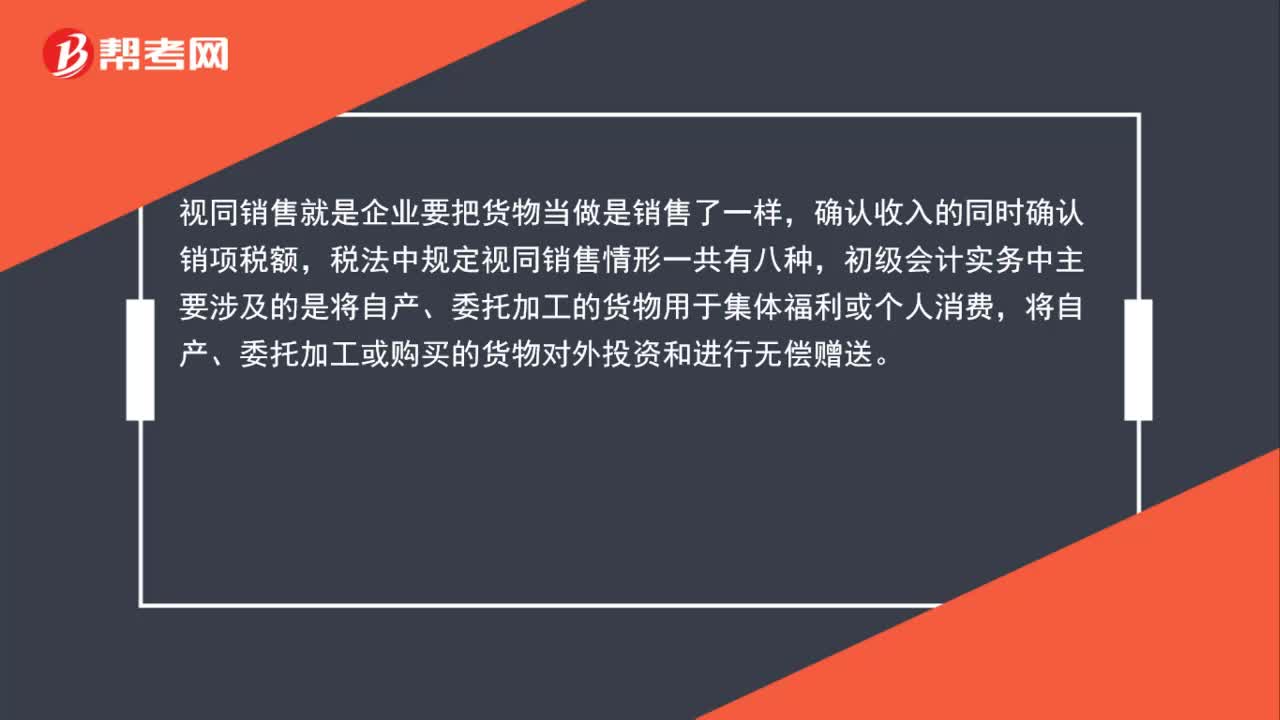

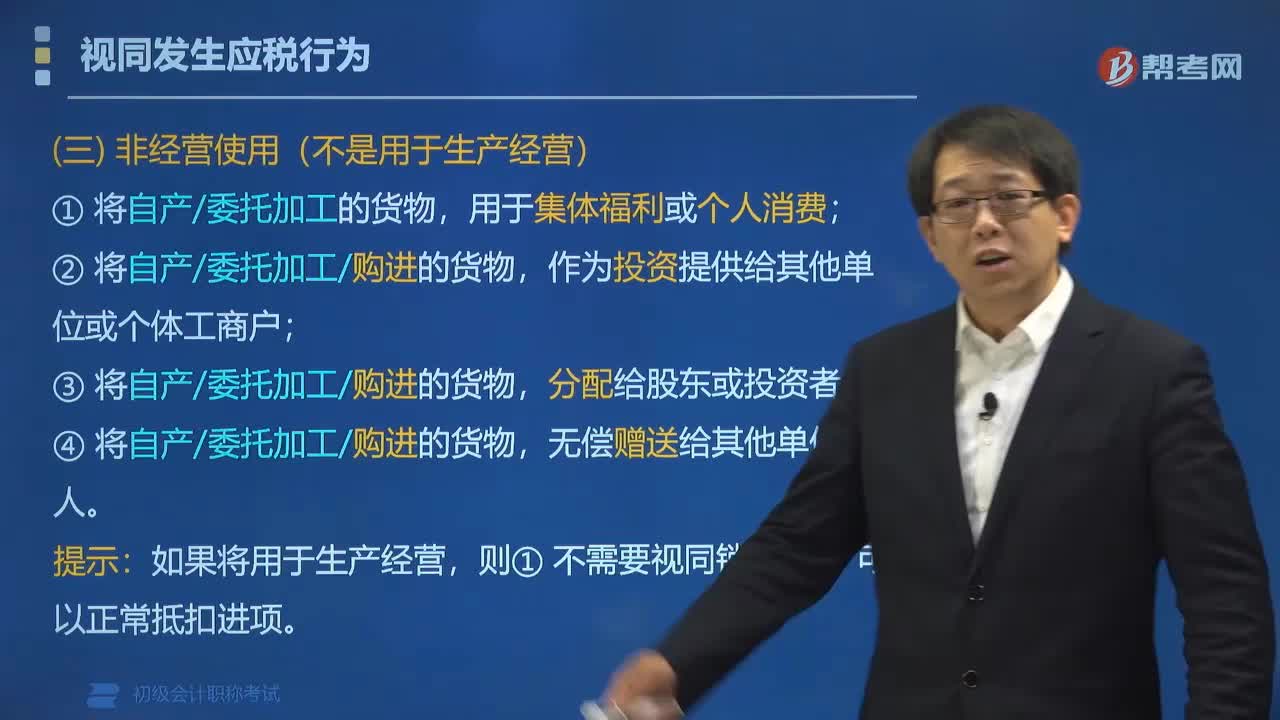

01:58增值稅視同銷售行為包括哪些?:增值稅視同銷售行為包括哪些?增值稅視同銷售行為:3. 設(shè)有兩個(gè)以上機(jī)構(gòu)并實(shí)行統(tǒng)一核算的納稅人,將貨物從一個(gè)機(jī)構(gòu)移送其他機(jī)構(gòu)用于銷售,4. 將自產(chǎn)或委托加工的貨物用于非應(yīng)稅項(xiàng)目;5. 將自產(chǎn)、 委托加工或購買的貨物作為投資,6. 將自產(chǎn)、委托加工或購買的貨物分配給股東或投資者;7. 將自產(chǎn)、委托加工的貨物用于集體福利或個(gè)人消費(fèi);8. 將自產(chǎn)、委托加工或購買的貨物無償贈(zèng)送他人。

03:43

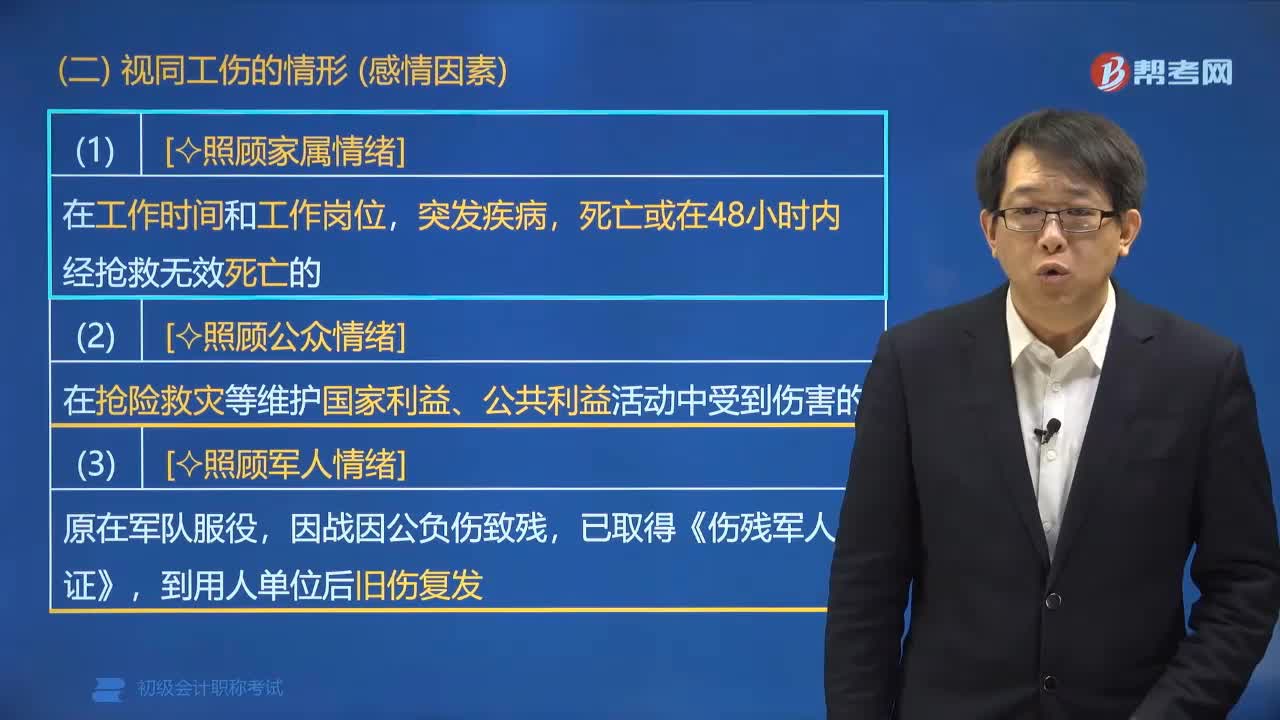

03:43哪些情形視同為工傷?:哪些情形視同為工傷?(3)[照顧軍人情緒],已取得《傷殘軍人證》,【例題?單選題】根據(jù)社會(huì)保險(xiǎn)法律制度的規(guī)定,職工發(fā)生傷亡的下列情形中:A. 在工作時(shí)間和工作崗位突發(fā)先天性心臟病死亡的;B. 在上班途中受到非本人主要責(zé)任的交通事故傷害的;C. 下班后在工作場所從事與工作有關(guān)的收尾性工作受到事故傷害的,【解析】職工有下列情形之一的。視同工傷。突發(fā)疾病死亡或者在48小時(shí)之內(nèi)經(jīng)搶救無效死亡的

00:10

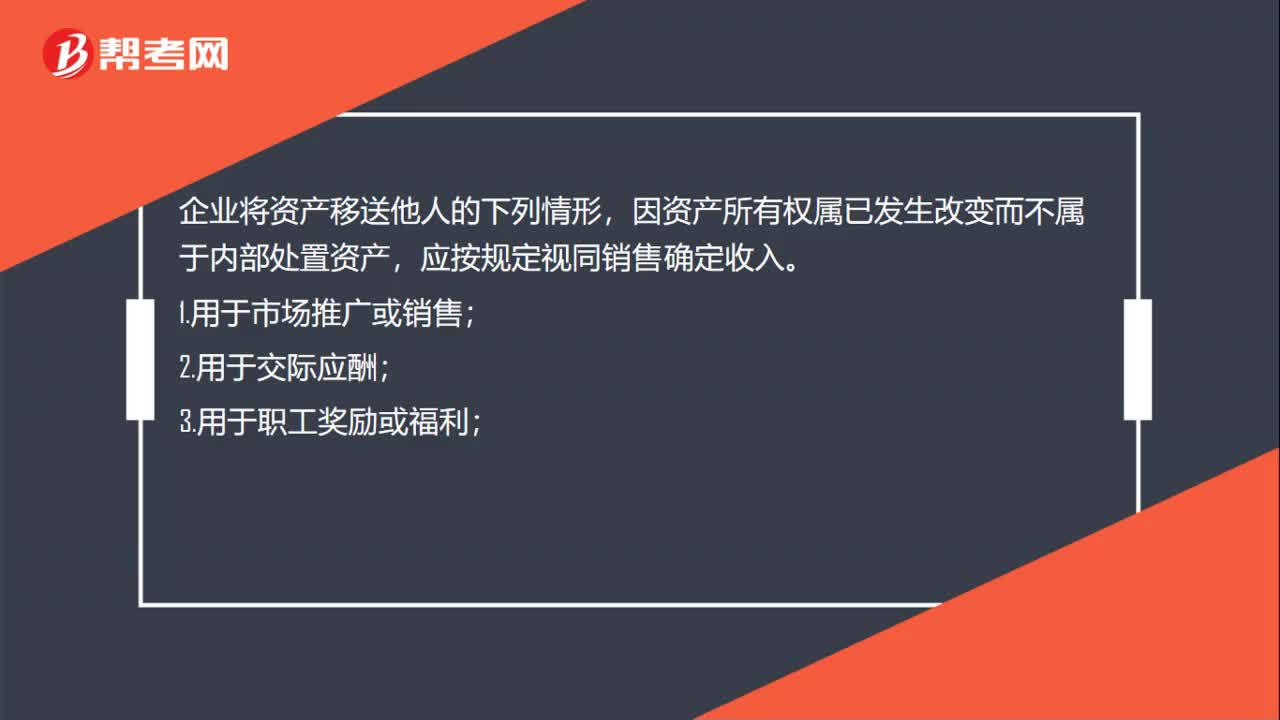

00:10員工福利需要視同銷售嗎?:員工福利需要視同銷售嗎?可以做福利,不做視同銷售。視同銷售僅涉及貨物,不涉及加工、修理修配勞務(wù),故將加工修理修配等增值稅應(yīng)稅勞務(wù)用于捐贈(zèng)、償債、贊助、集資、廣告、樣品、職工福利或者利潤分配在增值稅上不視同銷售,僅將無償提供加工、修理勞務(wù)所消耗的原材料、燃料、動(dòng)力等已經(jīng)抵扣的進(jìn)項(xiàng)稅額作轉(zhuǎn)出處理。

00:56

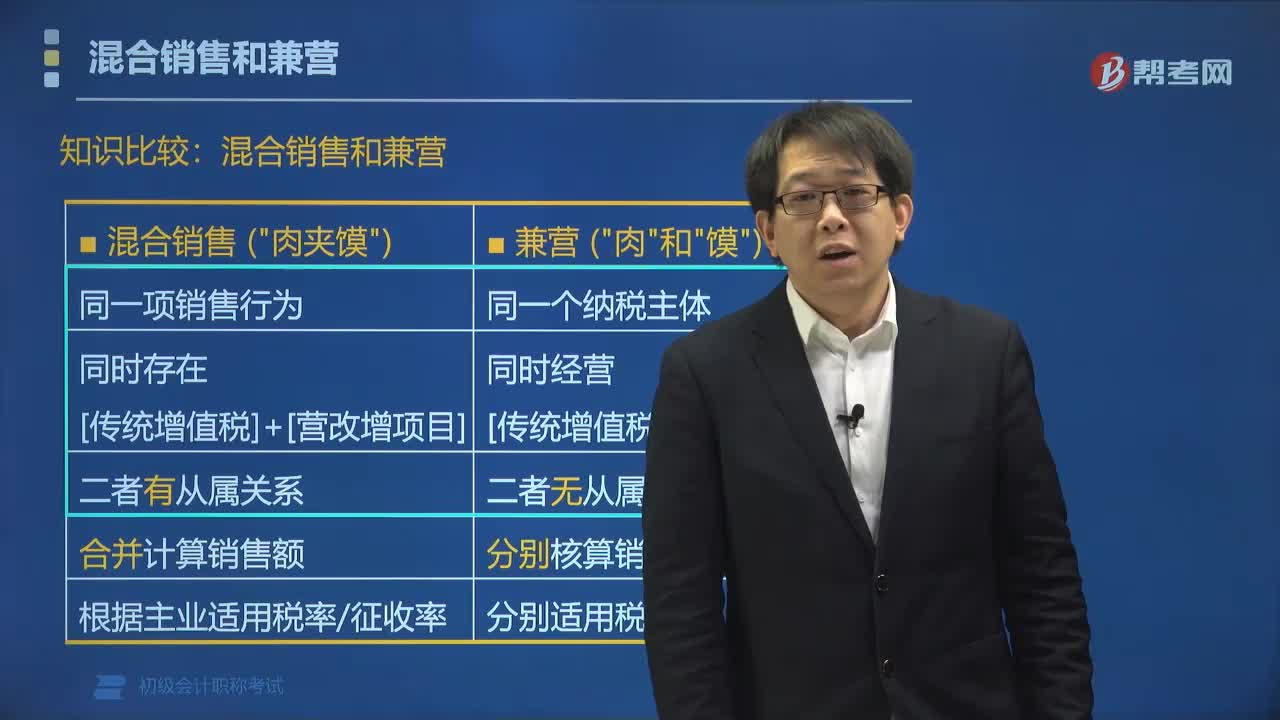

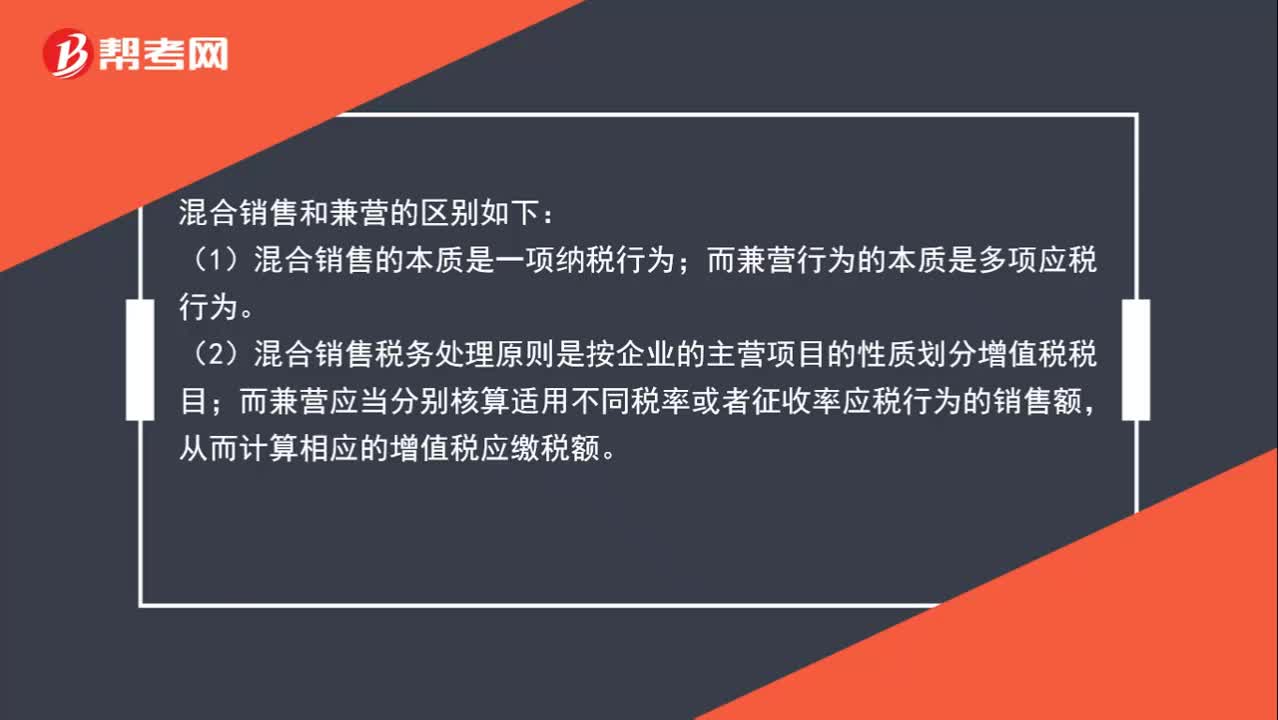

00:56兼營和混合銷售的區(qū)別有哪些?:混合銷售和兼營的區(qū)別如下:(1)混合銷售的本質(zhì)是一項(xiàng)納稅行為;而兼營行為的本質(zhì)是多項(xiàng)應(yīng)稅行為。(2)混合銷售稅務(wù)處理原則是按企業(yè)的主營項(xiàng)目的性質(zhì)劃分增值稅稅目;而兼營應(yīng)當(dāng)分別核算適用不同稅率或者征收率應(yīng)稅行為的銷售額,從而計(jì)算相應(yīng)的增值稅應(yīng)繳稅額。

00:43

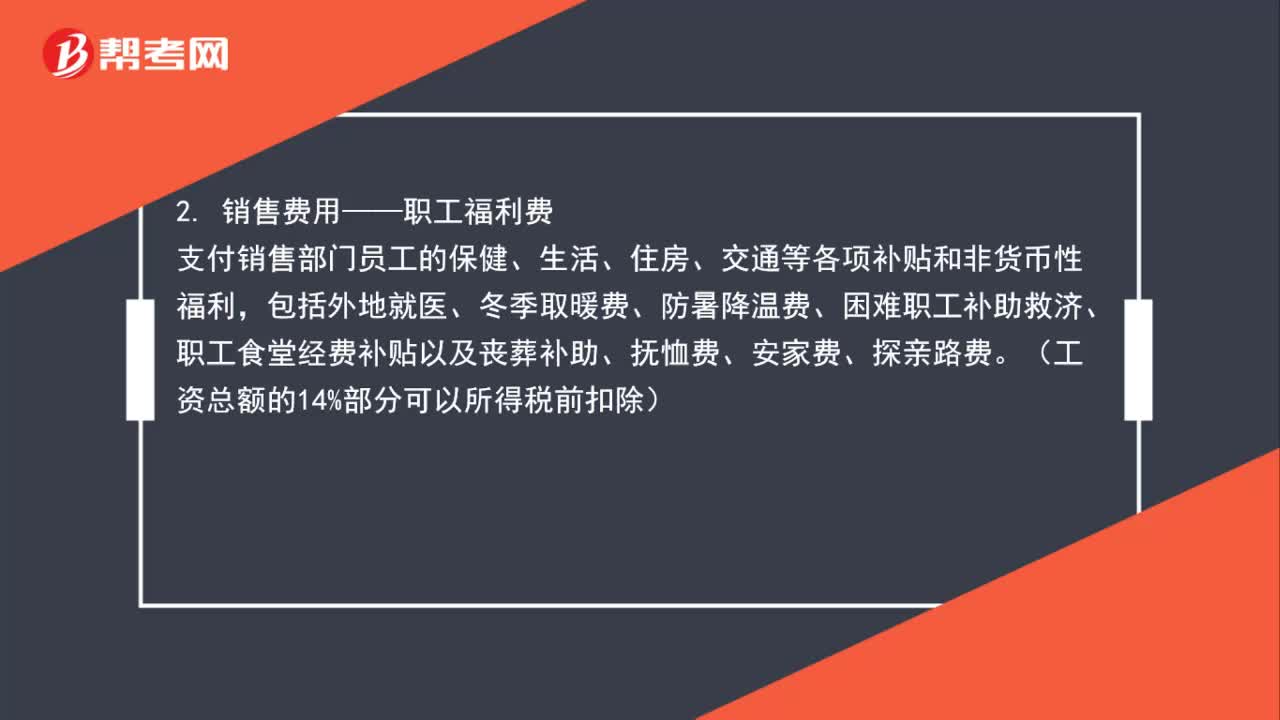

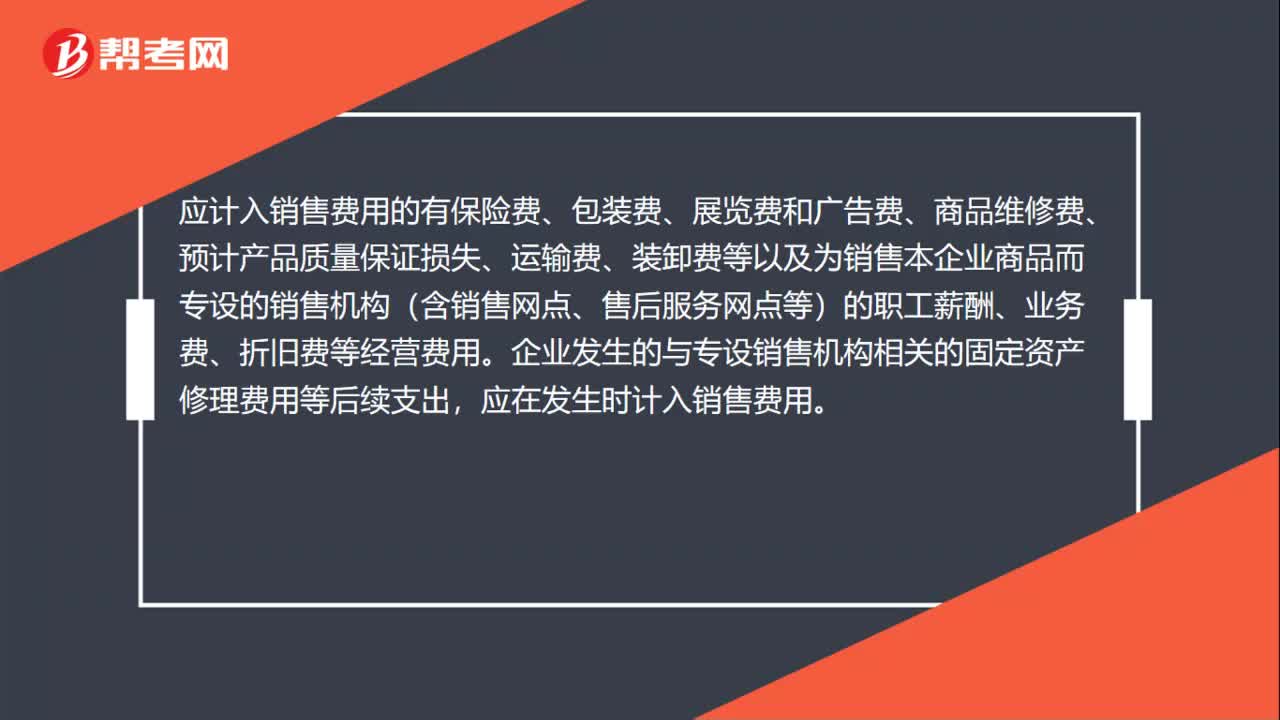

00:43應(yīng)計(jì)入銷售費(fèi)用的有哪些?:應(yīng)計(jì)入銷售費(fèi)用的有哪些?應(yīng)計(jì)入銷售費(fèi)用的有保險(xiǎn)費(fèi)、包裝費(fèi)、展覽費(fèi)和廣告費(fèi)、商品維修費(fèi)、預(yù)計(jì)產(chǎn)品質(zhì)量保證損失、運(yùn)輸費(fèi)、裝卸費(fèi)等以及為銷售本企業(yè)商品而專設(shè)的銷售機(jī)構(gòu)(含銷售網(wǎng)點(diǎn)、售后服務(wù)網(wǎng)點(diǎn)等)的職工薪酬、業(yè)務(wù)費(fèi)、折舊費(fèi)等經(jīng)營費(fèi)用。企業(yè)發(fā)生的與專設(shè)銷售機(jī)構(gòu)相關(guān)的固定資產(chǎn)修理費(fèi)用等后續(xù)支出,應(yīng)在發(fā)生時(shí)計(jì)入銷售費(fèi)用。

00:46

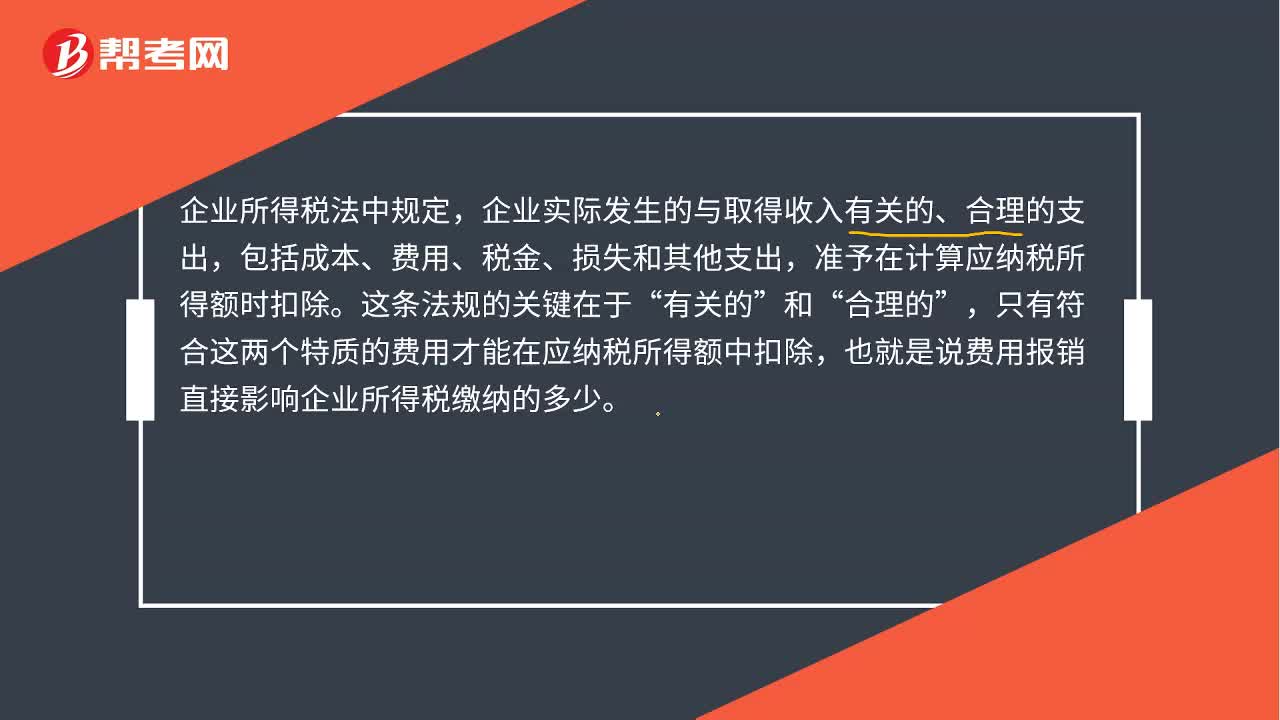

00:46企業(yè)為什么要重視報(bào)銷?:企業(yè)為什么要重視報(bào)銷?企業(yè)所得稅法中規(guī)定,企業(yè)實(shí)際發(fā)生的與取得收入有關(guān)的、合理的支出,包括成本、費(fèi)用、稅金、損失和其他支出,準(zhǔn)予在計(jì)算應(yīng)納稅所得額時(shí)扣除。這條法規(guī)的關(guān)鍵在于“和“合理的”只有符合這兩個(gè)特質(zhì)的費(fèi)用才能在應(yīng)納稅所得額中扣除,也就是說費(fèi)用報(bào)銷直接影響企業(yè)所得稅繳納的多少,從另一個(gè)角度來講。如果不對(duì)報(bào)銷進(jìn)行合理的規(guī)范和控制,也會(huì)增加企業(yè)的營業(yè)成本。

00:40

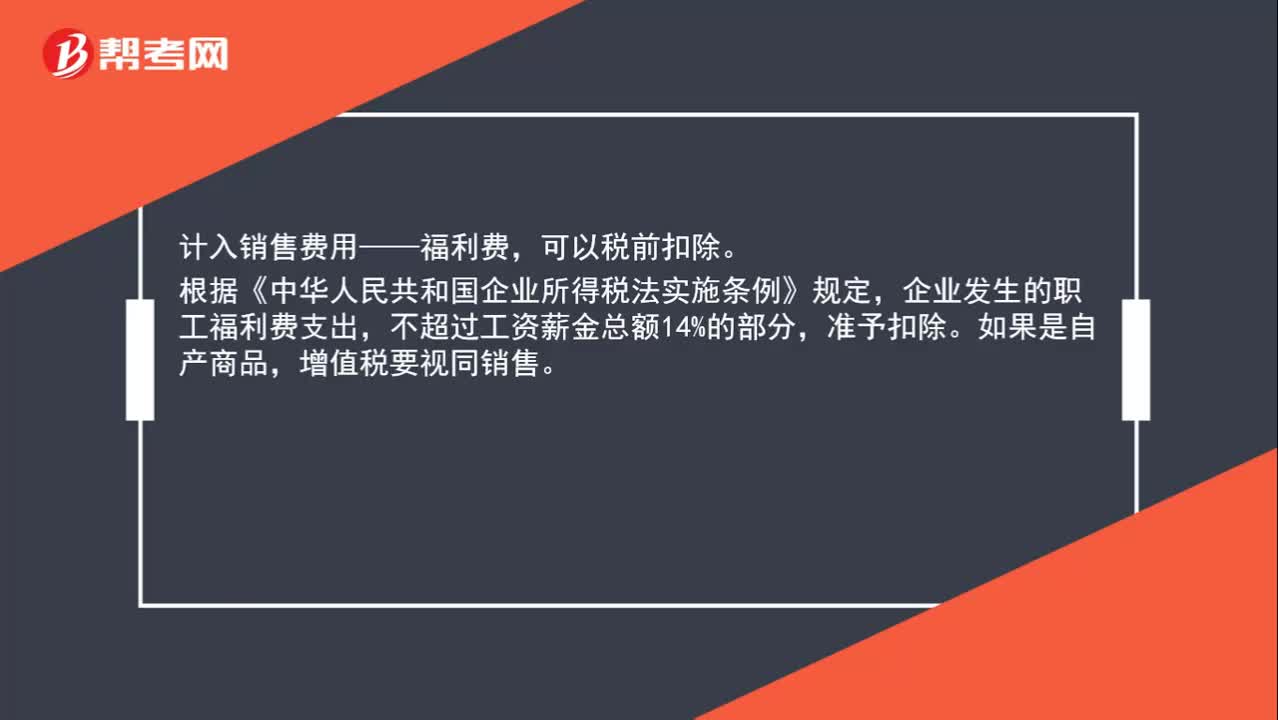

00:40實(shí)物獎(jiǎng)勵(lì)是否視同銷售?:實(shí)物獎(jiǎng)勵(lì)是否視同銷售?計(jì)入銷售費(fèi)用——福利費(fèi),可以稅前扣除。根據(jù)《中華人民共和國企業(yè)所得稅法實(shí)施條例》規(guī)定,企業(yè)發(fā)生的職工福利費(fèi)支出,不超過工資薪金總額14%的部分,準(zhǔn)予扣除。如果是自產(chǎn)商品,增值稅要視同銷售。

00:33

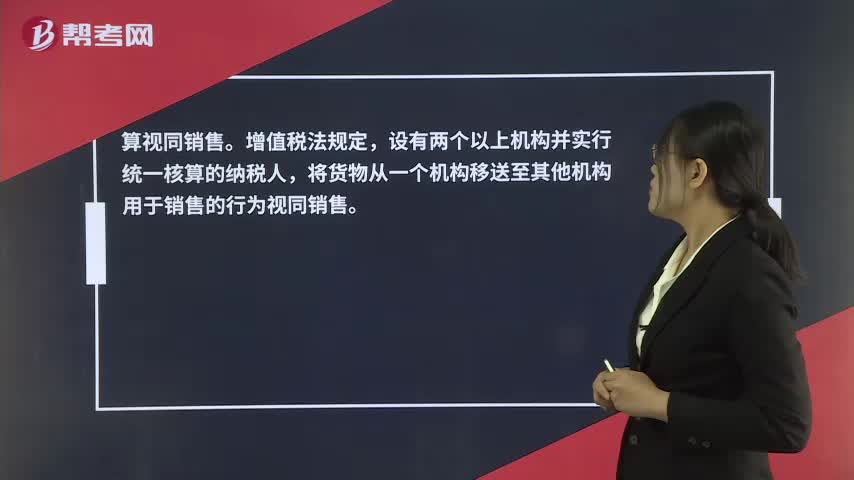

00:33生產(chǎn)服裝的企業(yè)將服裝發(fā)到外省直銷店銷售視同銷售嗎?:生產(chǎn)服裝的企業(yè)將服裝發(fā)到外省直銷店銷售視同銷售嗎?算視同銷售。增值稅法規(guī)定,設(shè)有兩個(gè)以上機(jī)構(gòu)并實(shí)行統(tǒng)一核算的納稅人,將貨物從一個(gè)機(jī)構(gòu)移送至其他機(jī)構(gòu)用于銷售的行為視同銷售。

03:38

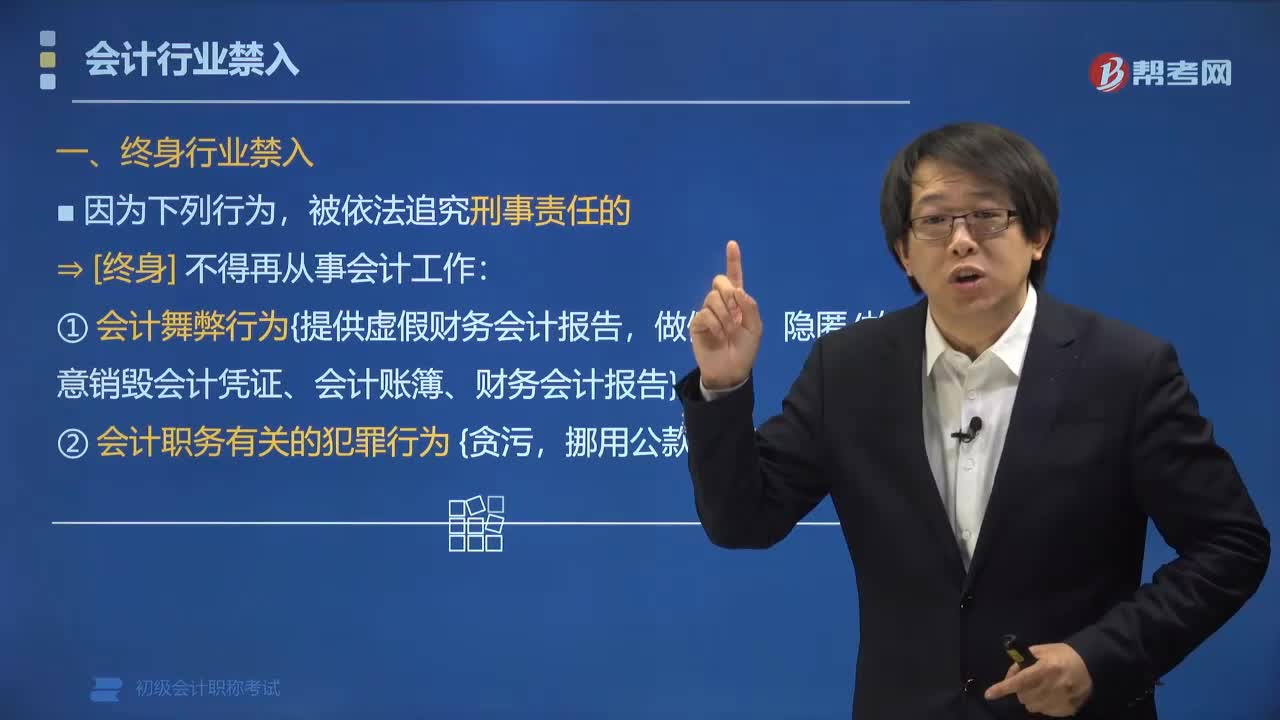

03:38會(huì)計(jì)行業(yè)禁入的行為有哪些?:會(huì)計(jì)行業(yè)禁入的行為有:被依法追究刑事責(zé)任的?[終身]不得再從事會(huì)計(jì)工作:①會(huì)計(jì)舞弊行為,隱匿故意銷毀會(huì)計(jì)憑證、會(huì)計(jì)賬簿、財(cái)務(wù)會(huì)計(jì)報(bào)告:②會(huì)計(jì)職務(wù)有關(guān)的犯罪行為,①具有會(huì)計(jì)違規(guī)行為,情節(jié)嚴(yán)重的?5年內(nèi)不得從事會(huì)計(jì)工作。②具有會(huì)計(jì)舞弊行為,尚不構(gòu)成犯罪的?5年內(nèi)不得從事會(huì)計(jì)工作,對(duì)因會(huì)計(jì)違法行為觸犯刑律被追究刑事責(zé)任的會(huì)計(jì)人員,【解析】因?yàn)闀?huì)計(jì)違法行為觸犯刑律被追究刑事責(zé)任的會(huì)計(jì)人員。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日