下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:30

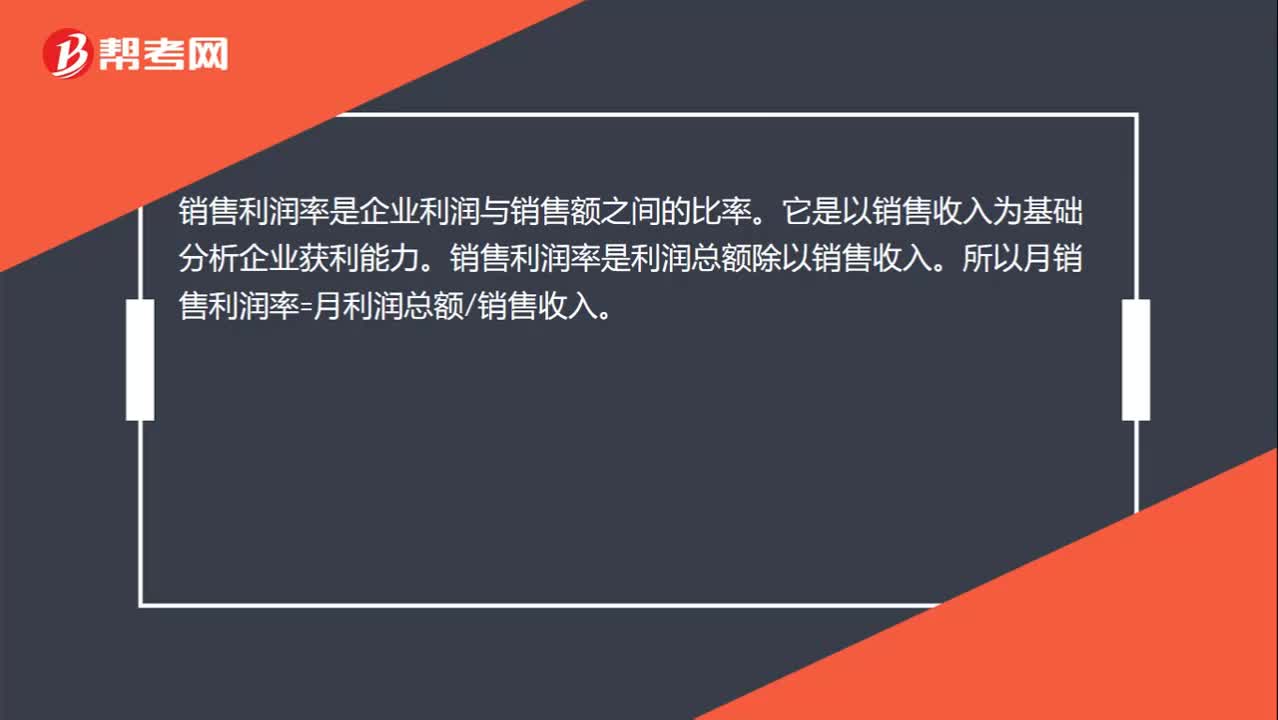

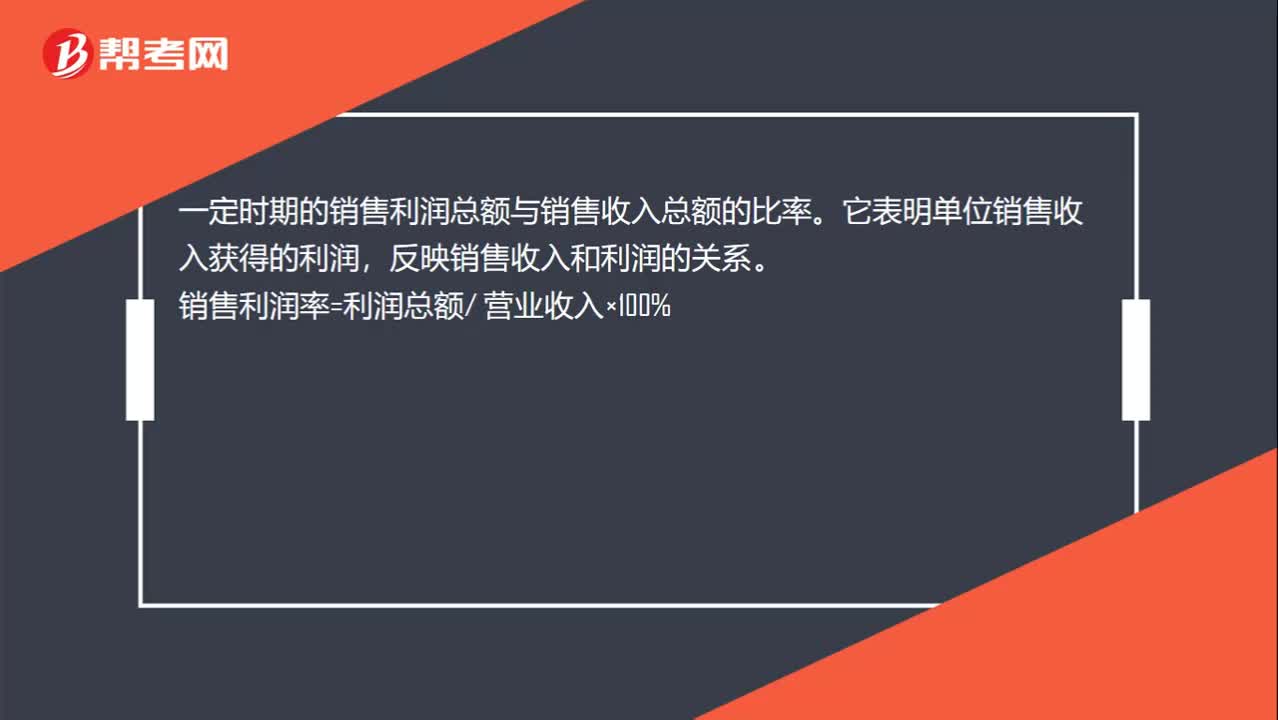

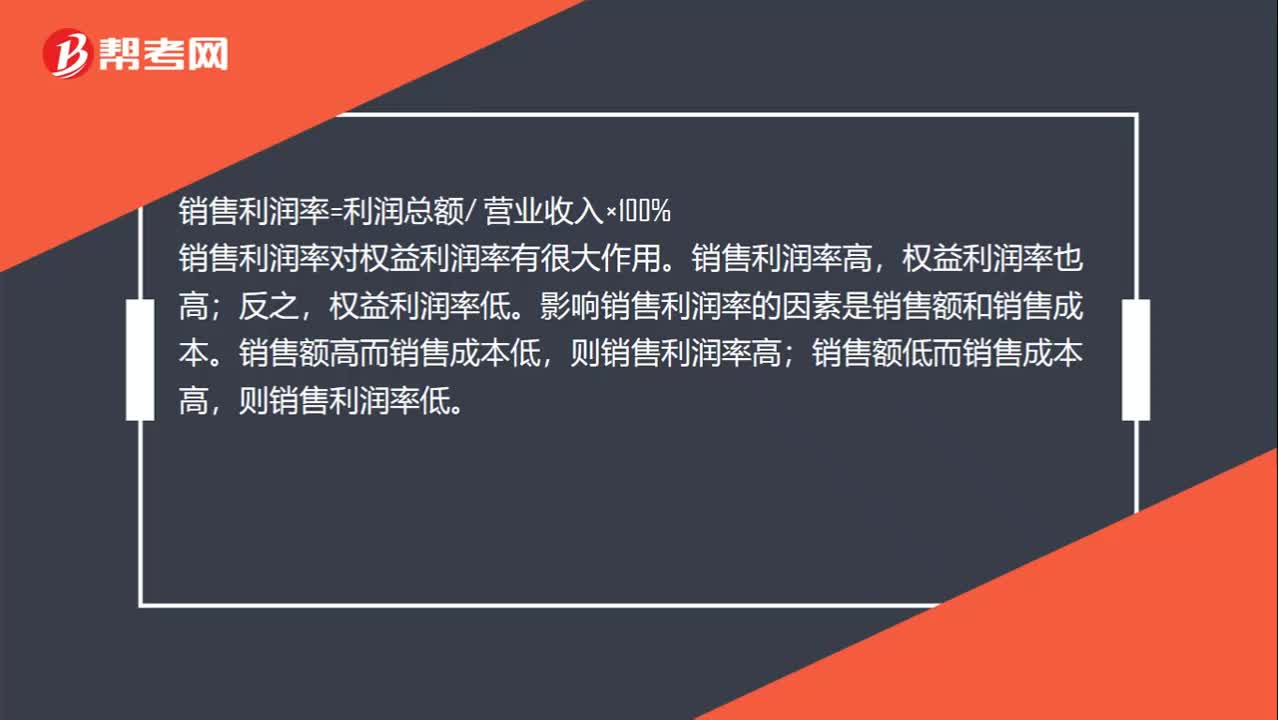

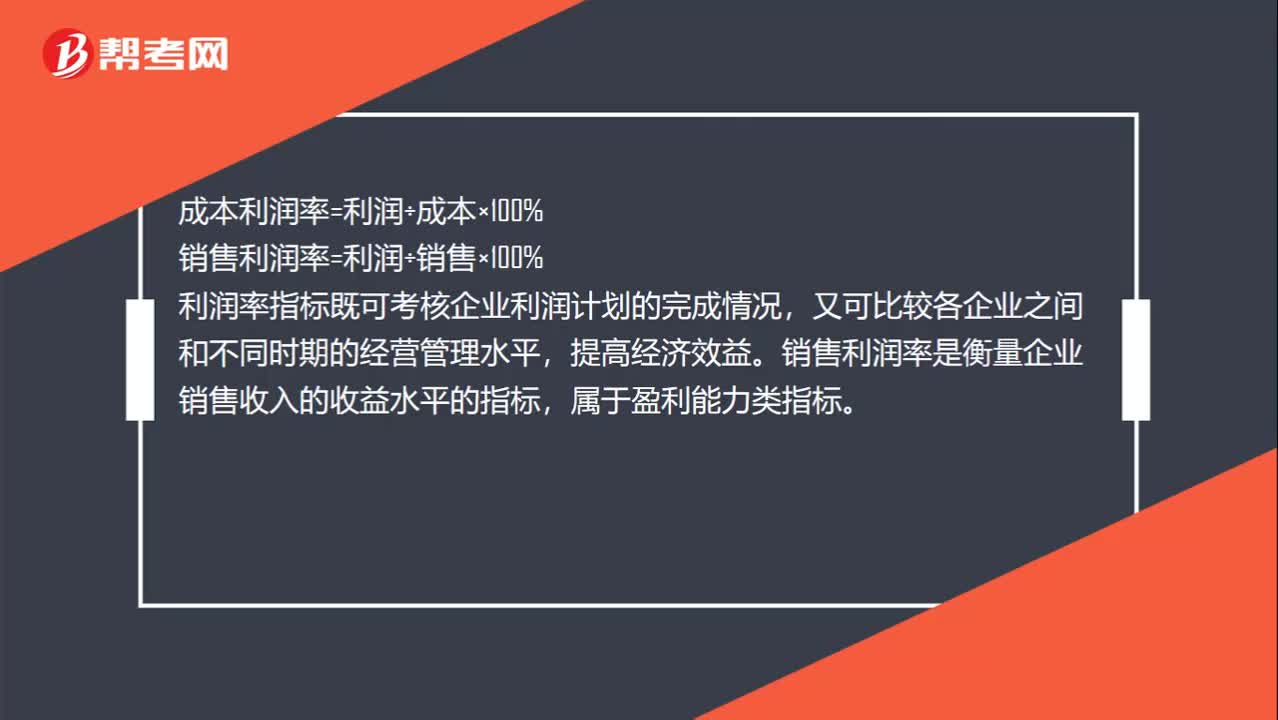

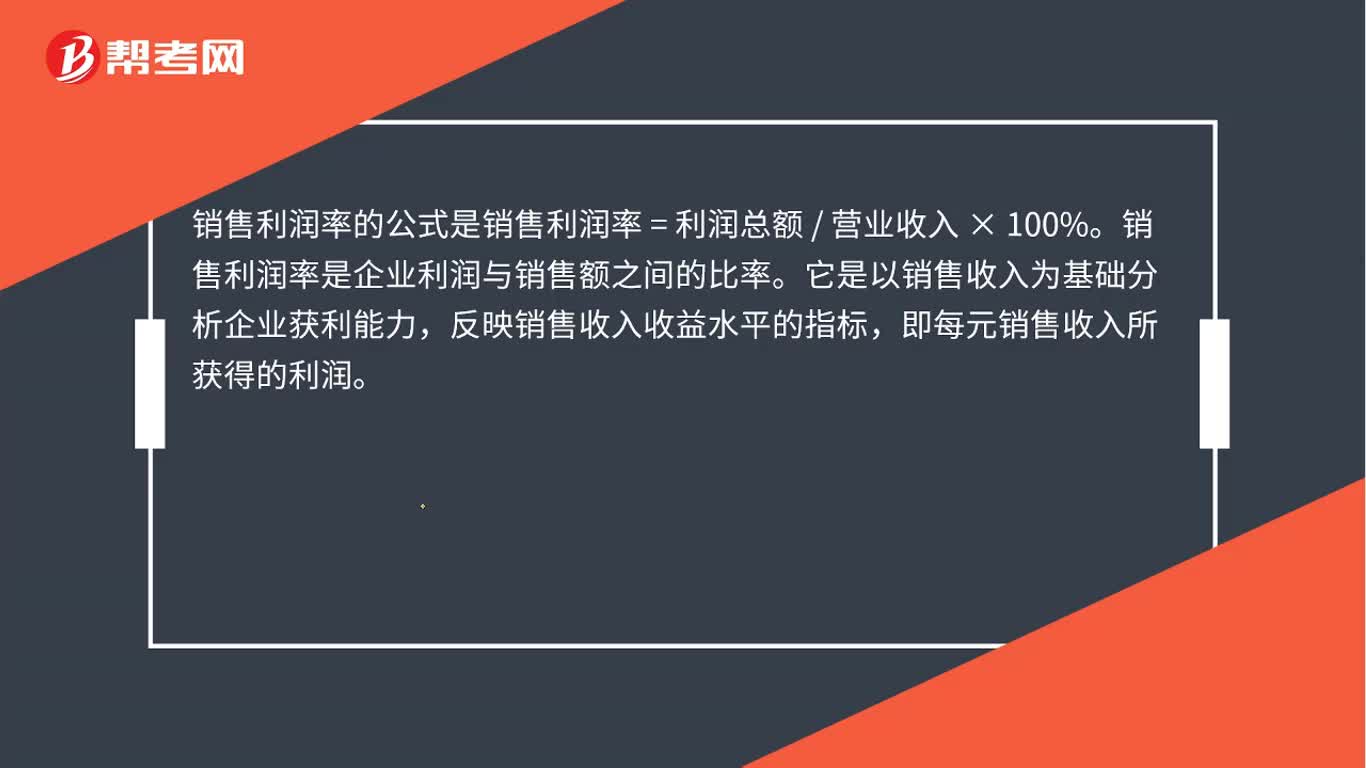

00:30銷售利潤(rùn)率怎么算?:銷售利潤(rùn)率怎么算?其計(jì)算公式為:銷售利潤(rùn)率=利潤(rùn)總額營(yíng)業(yè)收入×100%。銷售利潤(rùn)率是企業(yè)利潤(rùn)與銷售額之間的比率,它是以銷售收入為基礎(chǔ)分析企業(yè)獲利能力,反映銷售收入收益水平的指標(biāo)。即每元銷售收入所獲得的利潤(rùn)

00:22

00:22銷售費(fèi)用屬于什么科目?:銷售費(fèi)用屬于什么科目?銷售費(fèi)用屬于損益類科目,發(fā)生銷售費(fèi)用是計(jì)入借方,貸記現(xiàn)金,銀行存款等,期末轉(zhuǎn)入本年利潤(rùn),借本年利潤(rùn),貸銷售費(fèi)用,期末無(wú)余額。

00:37

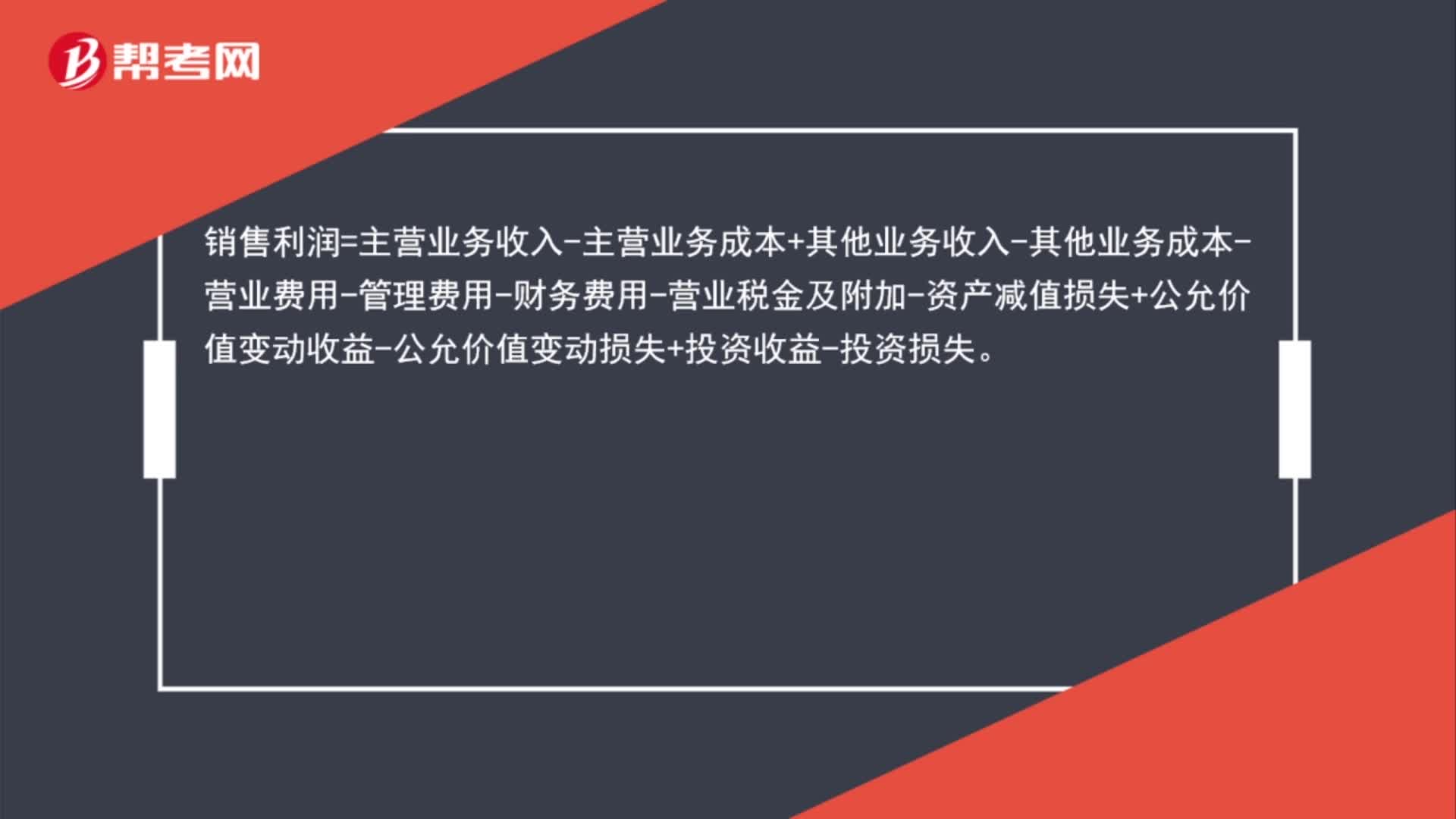

00:37產(chǎn)品銷售利潤(rùn)怎么算?:產(chǎn)品銷售利潤(rùn)怎么算?銷售利潤(rùn)=營(yíng)業(yè)收入-營(yíng)業(yè)成本管理費(fèi)用-財(cái)務(wù)費(fèi)用-營(yíng)業(yè)稅金及附加-資產(chǎn)減值損失+公允價(jià)值變動(dòng)收益-公允價(jià)值變動(dòng)損失+投資收益-投資損失,其中營(yíng)業(yè)收入=主營(yíng)業(yè)務(wù)收入+其他業(yè)務(wù)收入,營(yíng)業(yè)成本=主營(yíng)業(yè)務(wù)成本+其他業(yè)務(wù)成本。

01:12

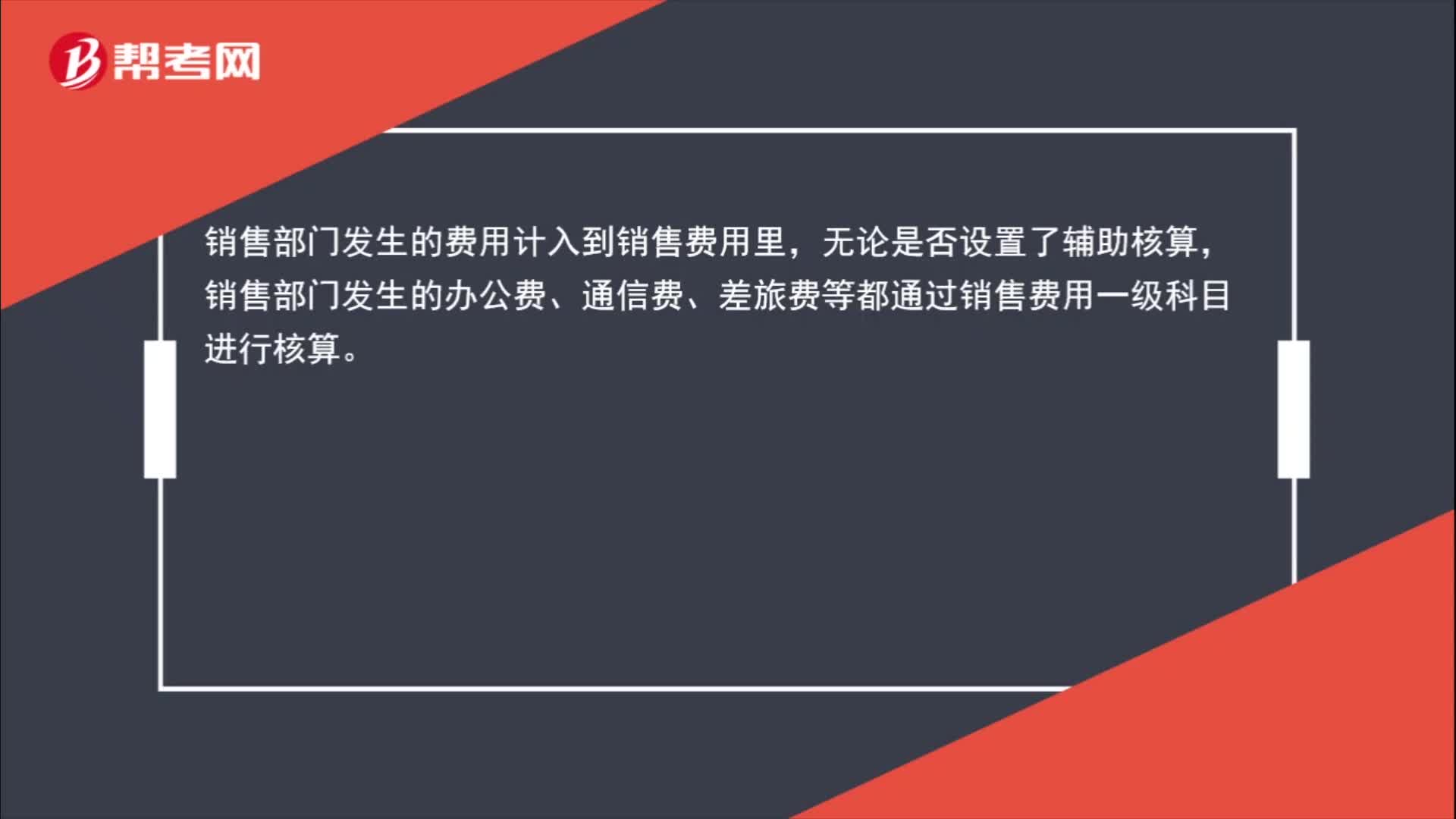

01:12銷售費(fèi)用是什么?:銷售費(fèi)用是指企業(yè)銷售商品和材料、提供勞務(wù)過(guò)程中發(fā)生的各項(xiàng)費(fèi)用,包括保險(xiǎn)費(fèi)、包裝費(fèi)、展覽費(fèi)和廣告費(fèi)、商品維修費(fèi)、預(yù)計(jì)產(chǎn)品質(zhì)量保證損失、運(yùn)輸費(fèi)、裝卸費(fèi)等以及為銷售本企業(yè)商品而專設(shè)的銷售機(jī)構(gòu)(含銷售網(wǎng)點(diǎn)、售后服務(wù)網(wǎng)點(diǎn)等)的職工薪酬、業(yè)務(wù)費(fèi)、折舊費(fèi)等經(jīng)營(yíng)費(fèi)用。企業(yè)發(fā)生的與專設(shè)銷售機(jī)構(gòu)相關(guān)的固定資產(chǎn)修理費(fèi)用等后續(xù)支出,應(yīng)在發(fā)生時(shí)計(jì)入銷售費(fèi)用。基本賬務(wù)處理:應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)【如果有的話】:

00:51

00:51銷售百分比法是什么?:銷售百分比法是什么?銷售百分比法,是根據(jù)銷售增長(zhǎng)與資產(chǎn)增長(zhǎng)之間的關(guān)系,根據(jù)這個(gè)假設(shè)預(yù)計(jì)外部資金需要量的方法。企業(yè)的銷售規(guī)模擴(kuò)大時(shí),要相應(yīng)增加流動(dòng)資產(chǎn);如果銷售規(guī)模增加很多,還必須增加長(zhǎng)期資產(chǎn)。為取得擴(kuò)大銷售所需增加的資產(chǎn),企業(yè)需要籌措資金。基本原理:利用會(huì)計(jì)等式確定融資需求。具體方法:可以根據(jù)統(tǒng)一的財(cái)務(wù)報(bào)表數(shù)據(jù)預(yù)計(jì),也可以使用經(jīng)過(guò)調(diào)整的管理用財(cái)務(wù)報(bào)表數(shù)據(jù)預(yù)計(jì)。

00:20

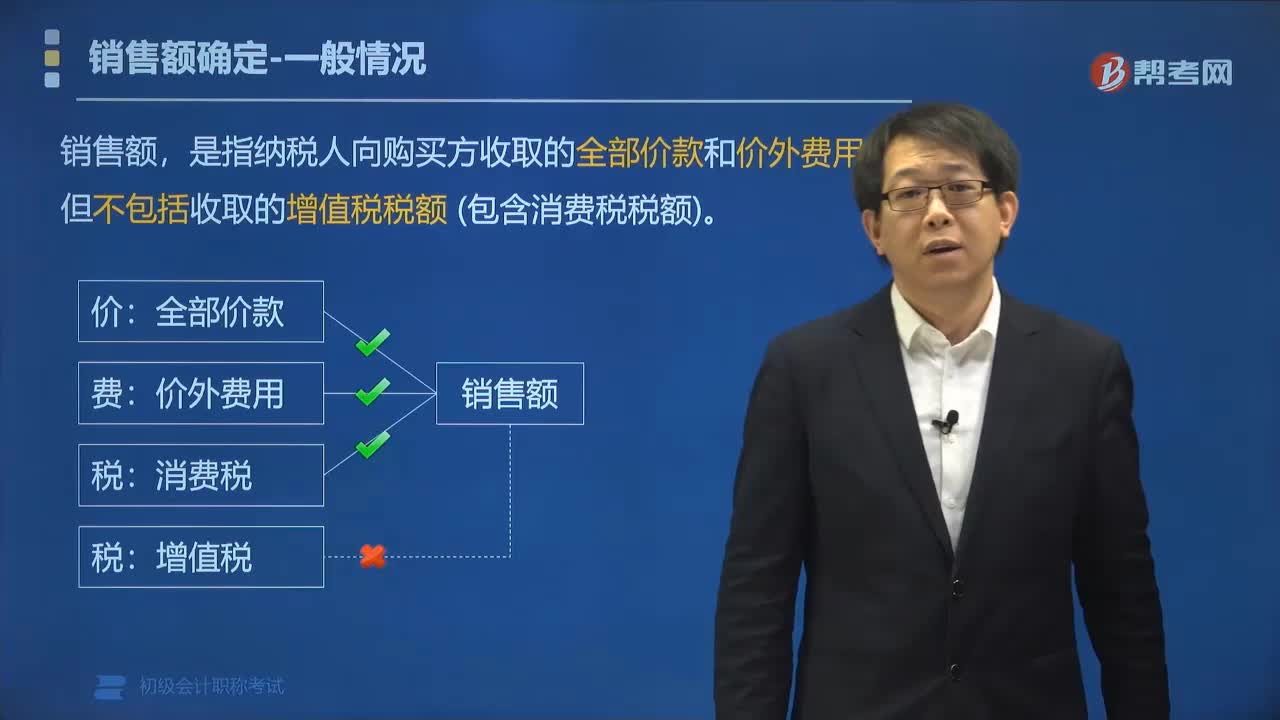

00:20銷售收入凈額是什么?:銷售收入凈額,是指銷售收入減去當(dāng)期銷售收入中扣除的項(xiàng)目,如銷售折扣、銷貨折讓等。銷售收入凈額不是銷售利潤(rùn),不需要減去成本開(kāi)支。

00:22

00:22銷售成本計(jì)算公式是什么?:銷售成本計(jì)算公式是什么?銷售成本=工廠成本+銷售費(fèi)用,銷售成本指已銷售產(chǎn)品的生產(chǎn)成本或已提供勞務(wù)的勞務(wù)成本以及其他銷售的業(yè)務(wù)成本,包括主營(yíng)業(yè)務(wù)成本和其他業(yè)務(wù)成本。

00:56

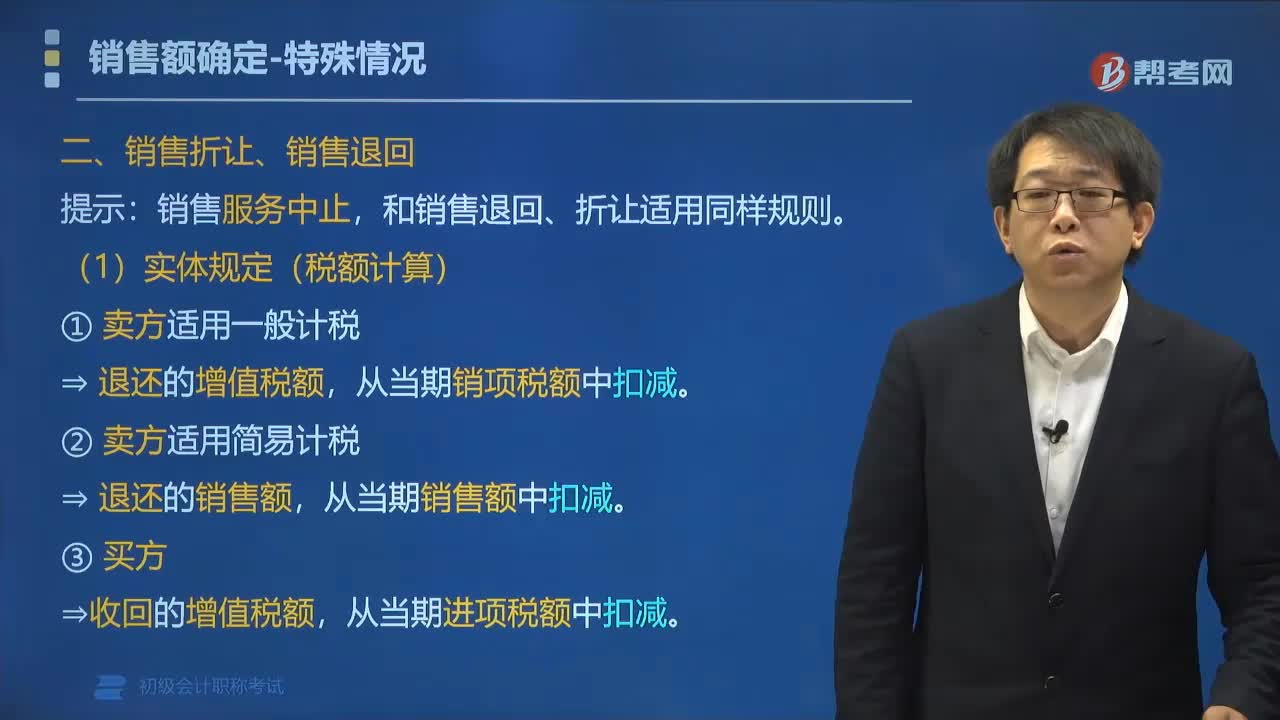

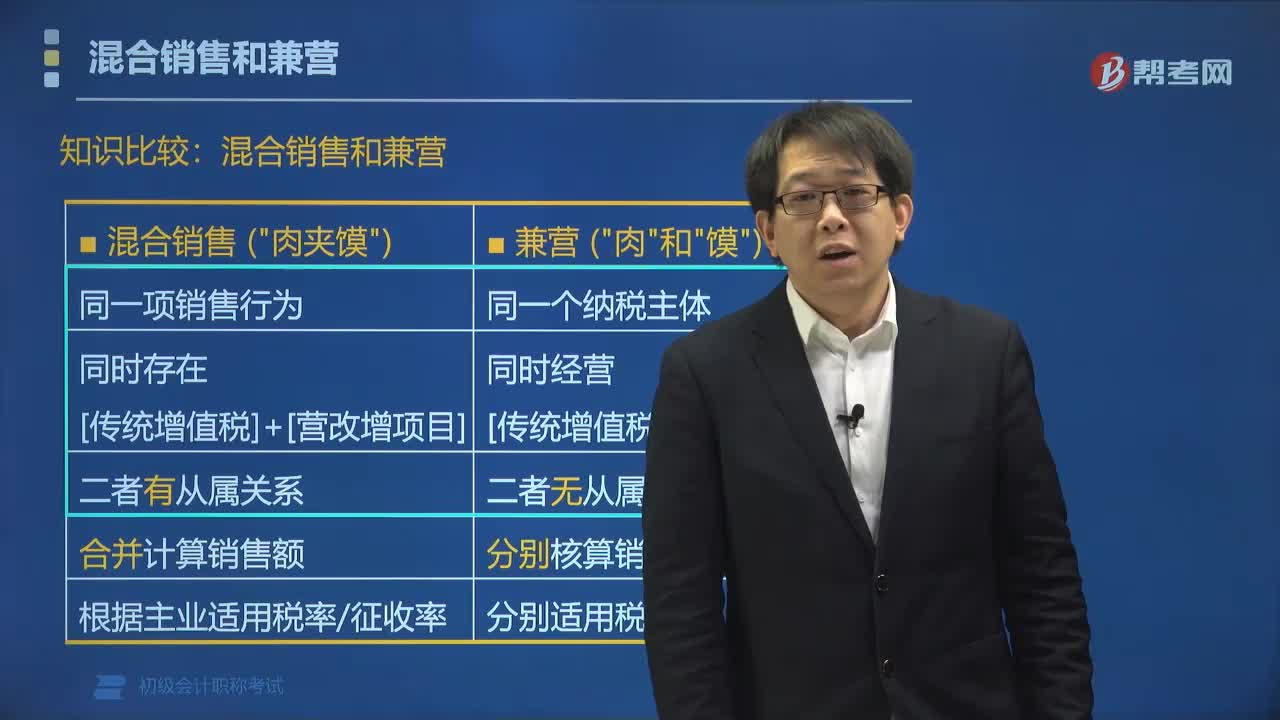

00:56兼營(yíng)和混合銷售的區(qū)別有哪些?:混合銷售和兼營(yíng)的區(qū)別如下:(1)混合銷售的本質(zhì)是一項(xiàng)納稅行為;而兼營(yíng)行為的本質(zhì)是多項(xiàng)應(yīng)稅行為。(2)混合銷售稅務(wù)處理原則是按企業(yè)的主營(yíng)項(xiàng)目的性質(zhì)劃分增值稅稅目;而兼營(yíng)應(yīng)當(dāng)分別核算適用不同稅率或者征收率應(yīng)稅行為的銷售額,從而計(jì)算相應(yīng)的增值稅應(yīng)繳稅額。

00:40

00:40實(shí)物獎(jiǎng)勵(lì)是否視同銷售?:實(shí)物獎(jiǎng)勵(lì)是否視同銷售?計(jì)入銷售費(fèi)用——福利費(fèi),可以稅前扣除。根據(jù)《中華人民共和國(guó)企業(yè)所得稅法實(shí)施條例》規(guī)定,企業(yè)發(fā)生的職工福利費(fèi)支出,不超過(guò)工資薪金總額14%的部分,準(zhǔn)予扣除。如果是自產(chǎn)商品,增值稅要視同銷售。

00:33

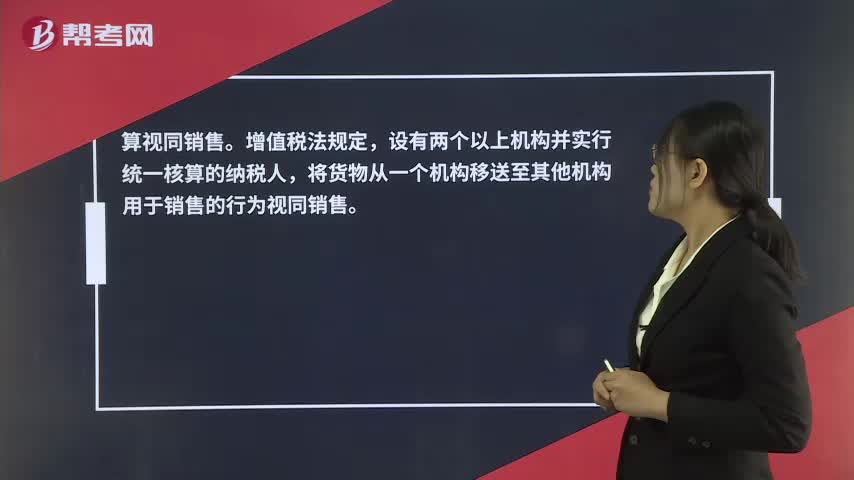

00:33生產(chǎn)服裝的企業(yè)將服裝發(fā)到外省直銷店銷售視同銷售嗎?:生產(chǎn)服裝的企業(yè)將服裝發(fā)到外省直銷店銷售視同銷售嗎?算視同銷售。增值稅法規(guī)定,設(shè)有兩個(gè)以上機(jī)構(gòu)并實(shí)行統(tǒng)一核算的納稅人,將貨物從一個(gè)機(jī)構(gòu)移送至其他機(jī)構(gòu)用于銷售的行為視同銷售。

01:30

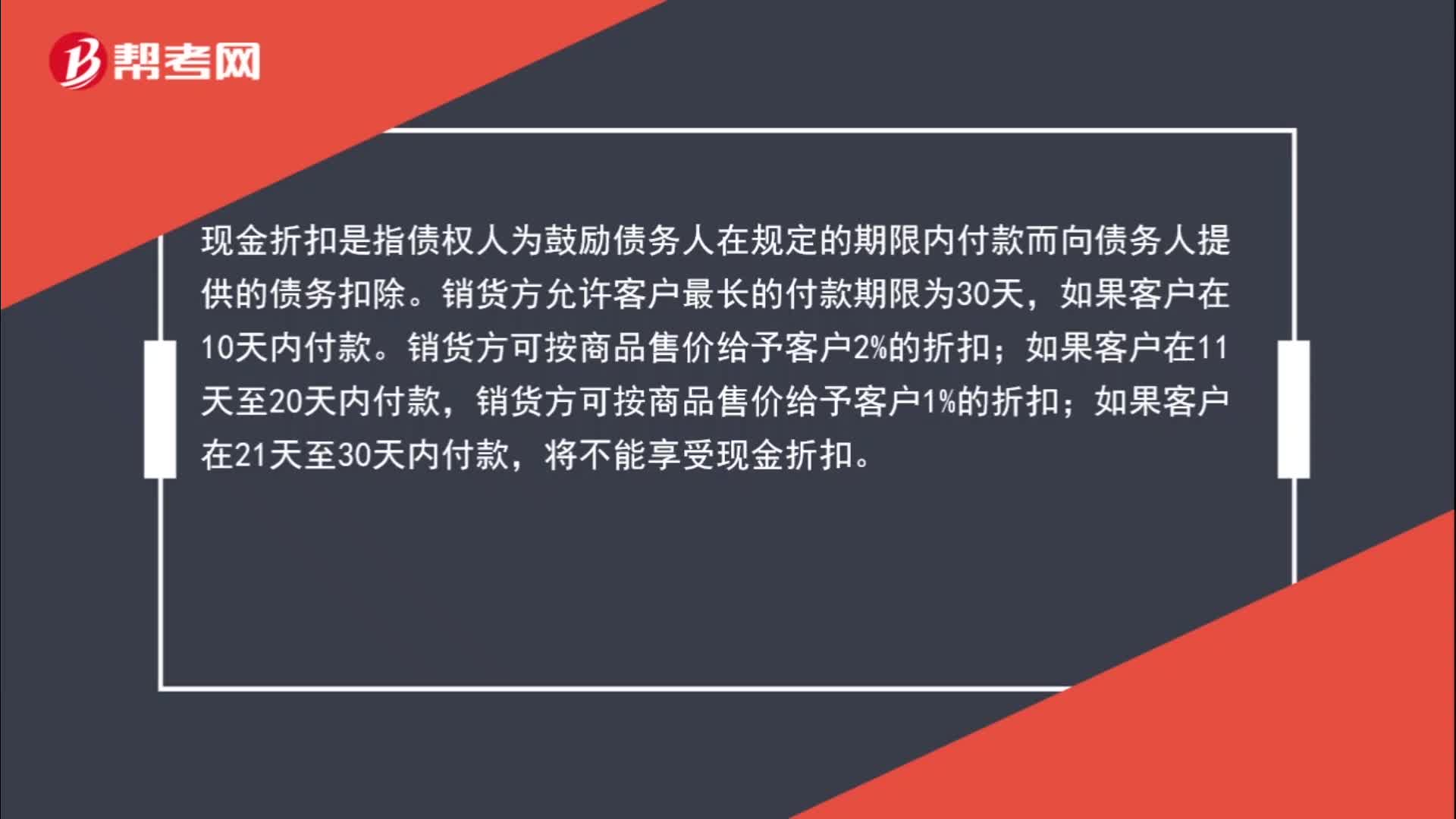

01:30為什么實(shí)現(xiàn)銷售收入時(shí)不考慮現(xiàn)金折扣?:為什么實(shí)現(xiàn)銷售收入時(shí)不考慮現(xiàn)金折扣?現(xiàn)金折扣是指?jìng)鶛?quán)人為鼓勵(lì)債務(wù)人在規(guī)定的期限內(nèi)付款而向債務(wù)人提供的債務(wù)扣除。銷貨方允許客戶最長(zhǎng)的付款期限為30天,銷貨方可按商品售價(jià)給予客戶2%的折扣;銷貨方可按商品售價(jià)給予客戶1%的折扣;如果客戶在21天至30天內(nèi)付款,將不能享受現(xiàn)金折扣。客戶還款越早,給予的折扣金額越多,在銷售時(shí)根本不知道客戶什么時(shí)候還款,不知道給予多少折扣,所以銷售時(shí)按照正常銷售金額入賬。

00:31

00:31銷售利潤(rùn)率公式是什么?:銷售利潤(rùn)率公式是什么?銷售利潤(rùn)率的公式是銷售利潤(rùn)率=利潤(rùn)總額營(yíng)業(yè)收入×100%。銷售利潤(rùn)率是企業(yè)利潤(rùn)與銷售額之間的比率。它是以銷售收入為基礎(chǔ)分析企業(yè)獲利能力,反映銷售收入收益水平的指標(biāo),即每元銷售收入所獲得的利潤(rùn)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日