下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:49

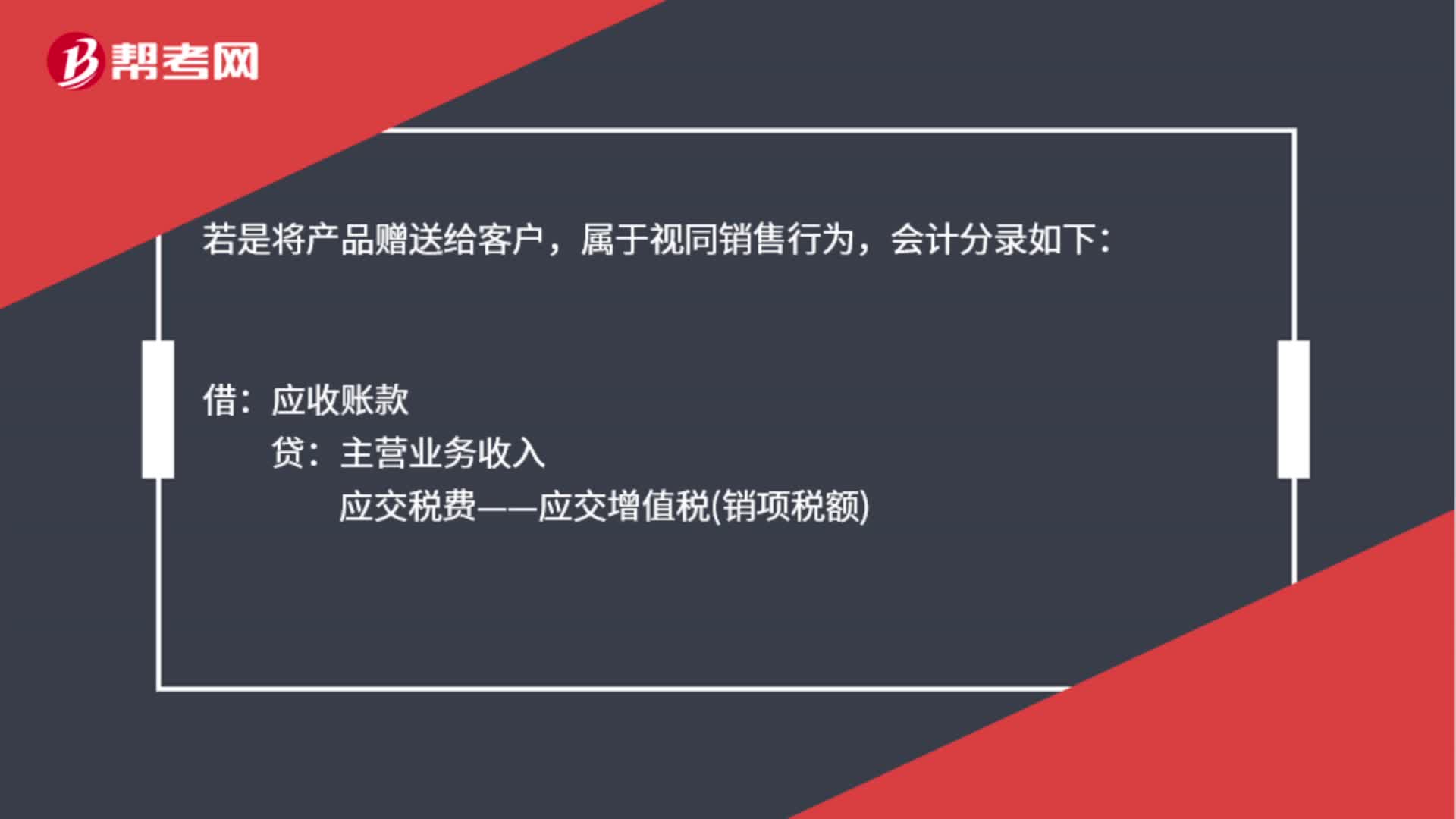

00:49贈送客戶產(chǎn)品的會計分錄是什么?:贈送客戶產(chǎn)品的會計分錄是什么?若是將產(chǎn)品贈送給客戶,屬于視同銷售行為,會計分錄如下:應(yīng)收賬款:主營業(yè)務(wù)收入:應(yīng)交稅費——應(yīng)交增值稅銷項稅額借主營業(yè)務(wù)成本貸庫存商品

00:52

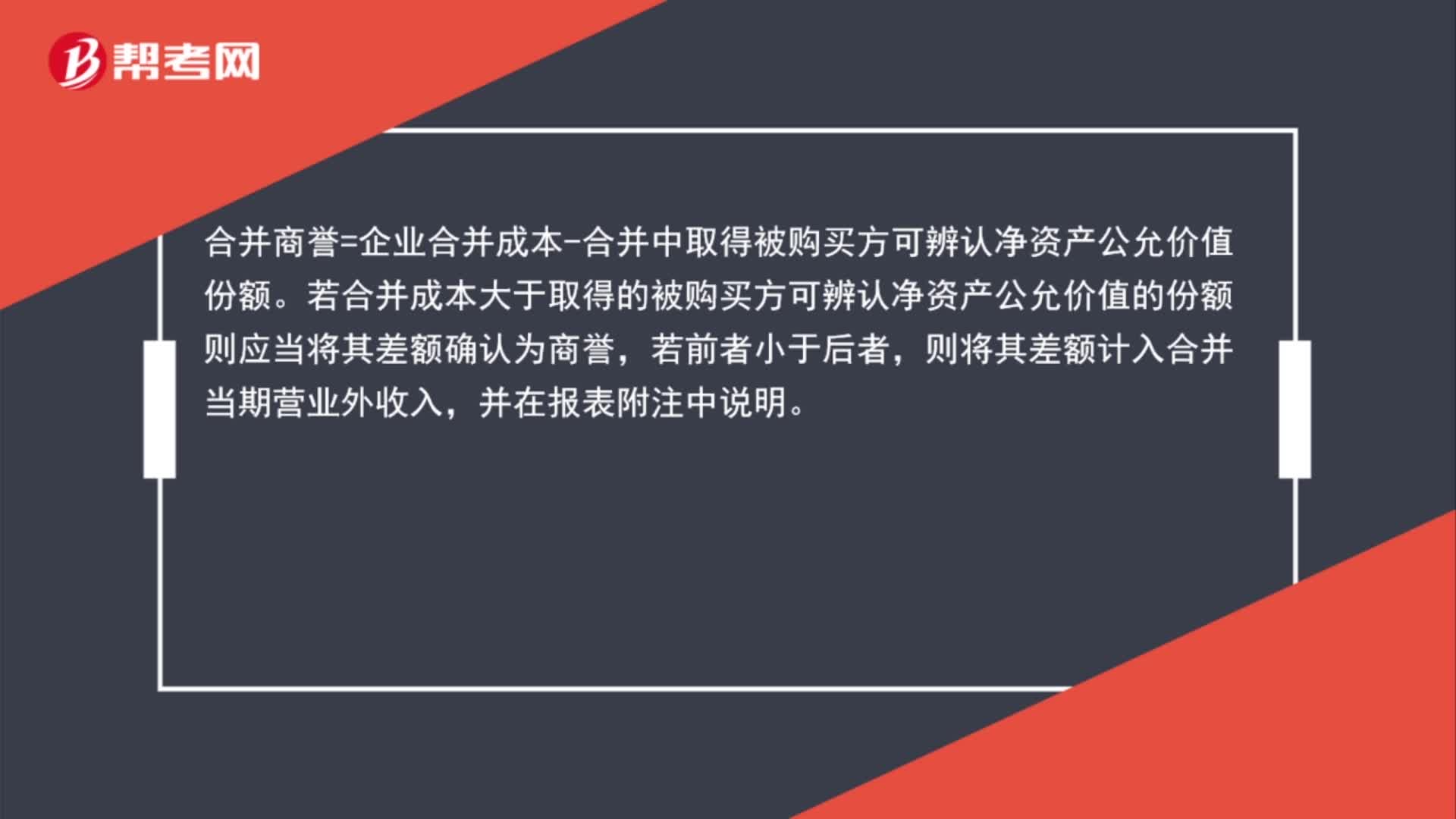

00:52商譽的會計處理分錄是什么?:商譽的會計處理分錄是什么?合并商譽=企業(yè)合并成本-合并中取得被購買方可辨認凈資產(chǎn)公允價值份額。若合并成本大于取得的被購買方可辨認凈資產(chǎn)公允價值的份額則應(yīng)當(dāng)將其差額確認為商譽,若前者小于后者,則將其差額計入合并當(dāng)期營業(yè)外收入,并在報表附注中說明。

00:56

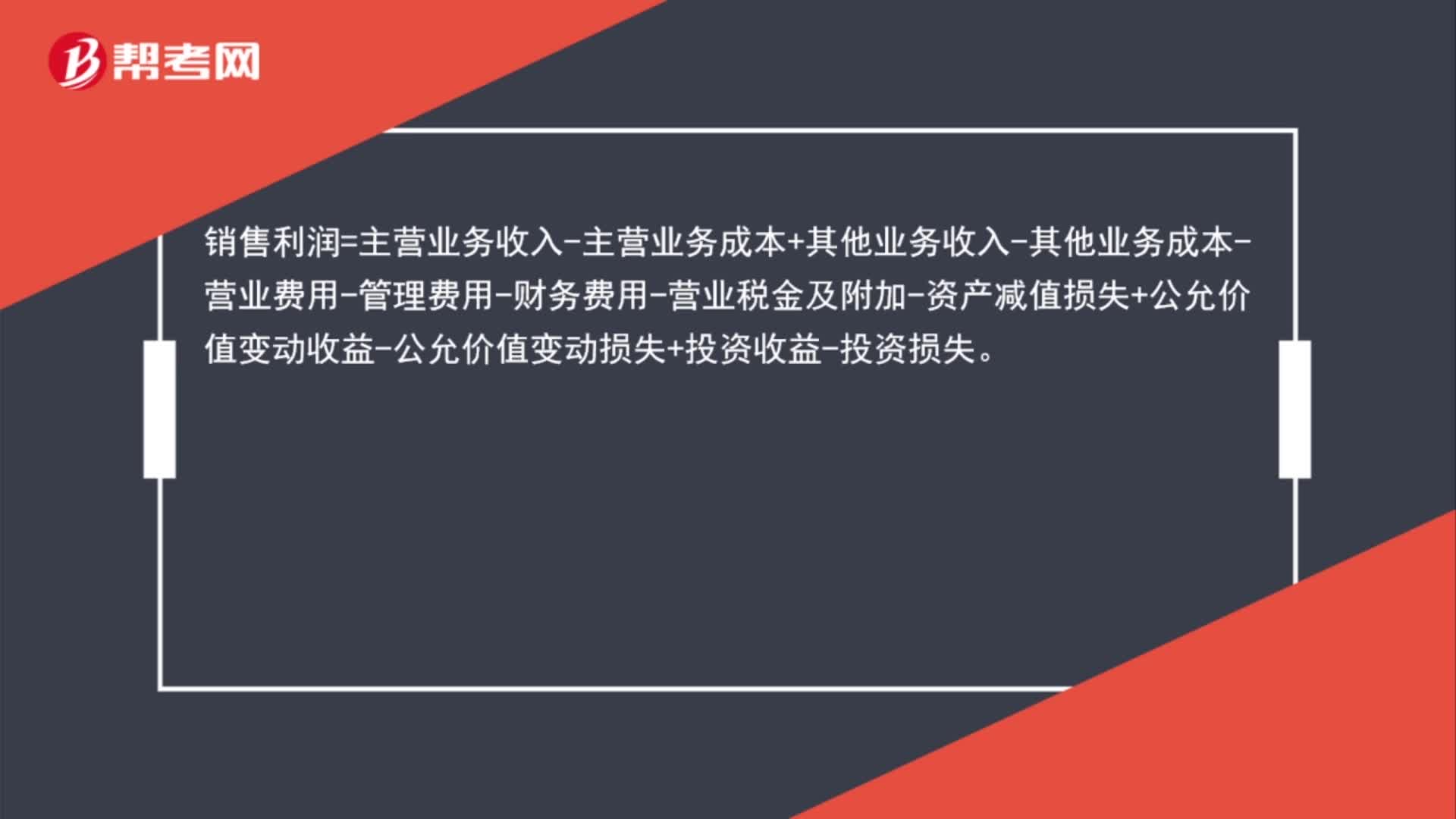

00:56商品銷售利潤計算公式是什么?:銷售利潤=主營業(yè)務(wù)收入-主營業(yè)務(wù)成本+其他業(yè)務(wù)收入-其他業(yè)務(wù)成本-營業(yè)費用-管理費用-財務(wù)費用-營業(yè)稅金及附加-資產(chǎn)減值損失+公允價值變動收益-公允價值變動損失+投資收益-投資損失。

01:48

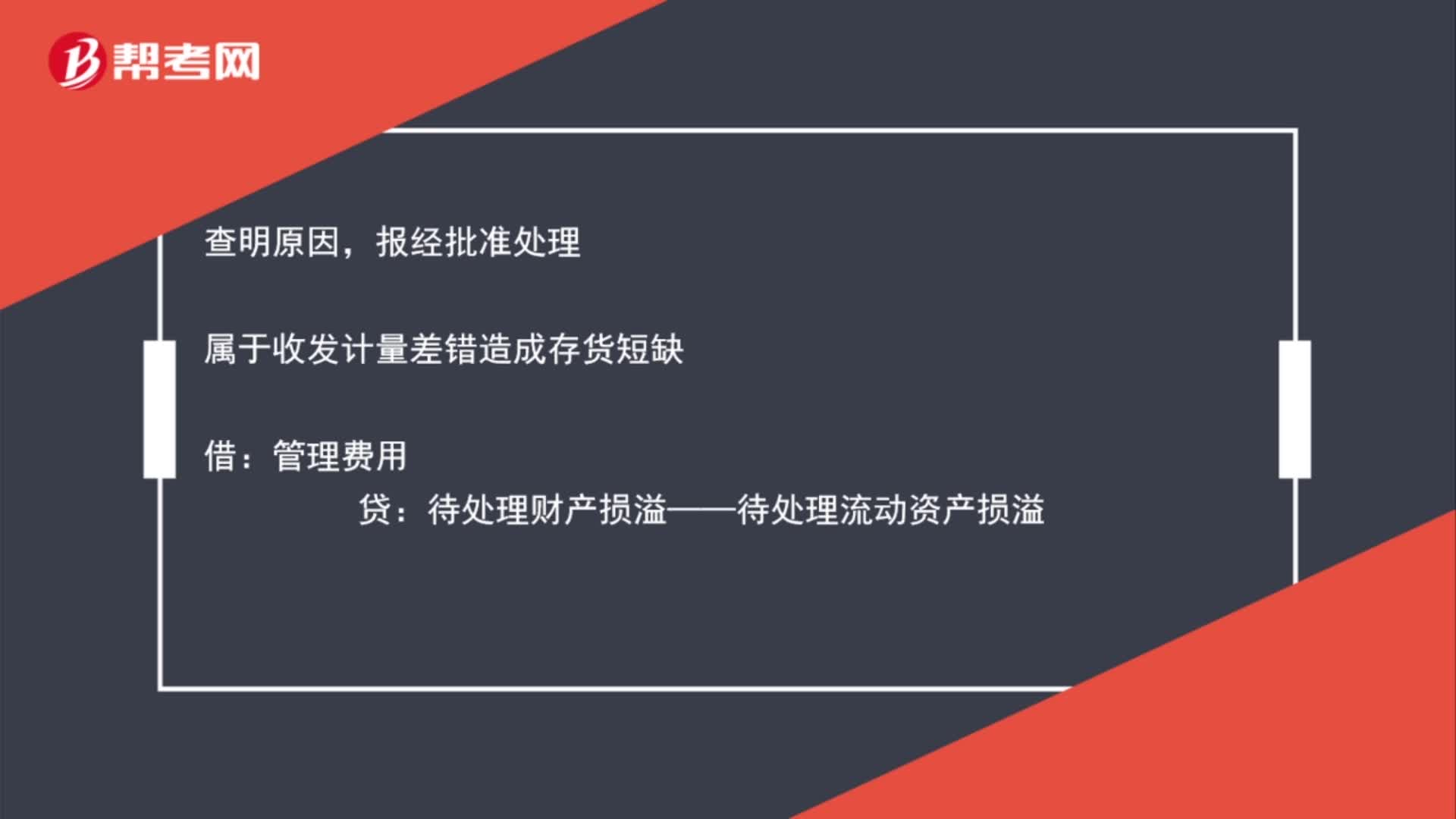

01:48庫存商品盤虧會計分錄是什么?:庫存商品盤虧會計分錄如下:發(fā)現(xiàn)盤虧,貸:庫存商品:查明原因,報經(jīng)批準(zhǔn)處理:屬于收發(fā)計量差錯造成存貨短缺:屬于管理不善造成存貨霉?fàn)€變質(zhì)由過失人賠償部分損失銀行存款管理費用待處理財產(chǎn)損溢——待處理流動資產(chǎn)損溢應(yīng)交稅費-應(yīng)交增值稅進項稅額轉(zhuǎn)出屬于自然災(zāi)害造成的損毀收到保險公司賠款其他應(yīng)收款——保險賠款營業(yè)外支出貸待處理財產(chǎn)損溢——待處理流動資產(chǎn)損溢

00:54

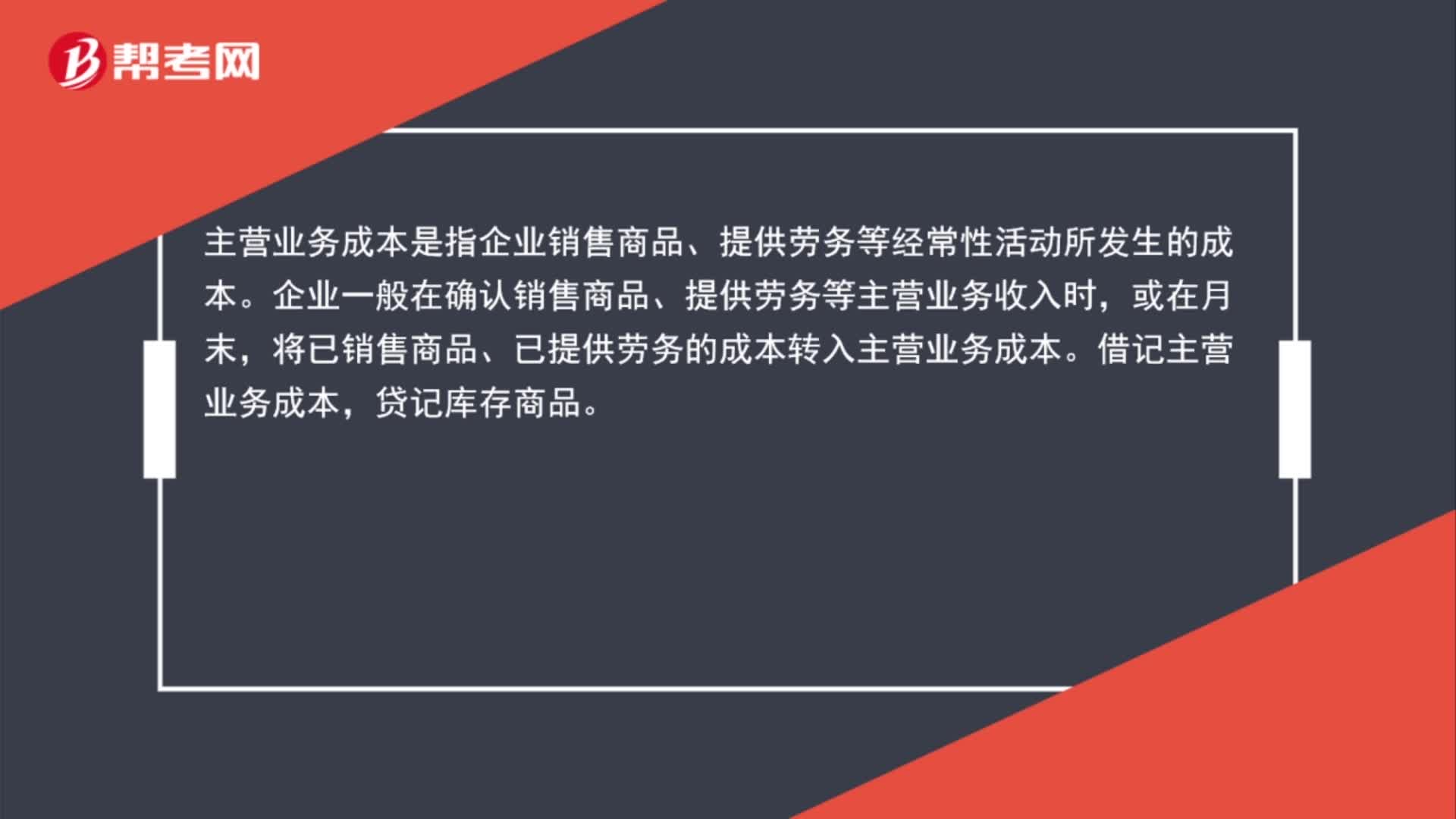

00:54結(jié)轉(zhuǎn)已售產(chǎn)品成本會計分錄是什么?:結(jié)轉(zhuǎn)已售產(chǎn)品成本會計分錄是什么?主營業(yè)務(wù)成本是指企業(yè)銷售商品、提供勞務(wù)等經(jīng)常性活動所發(fā)生的成本。企業(yè)一般在確認銷售商品、提供勞務(wù)等主營業(yè)務(wù)收入時,或在月末,將已銷售商品、已提供勞務(wù)的成本轉(zhuǎn)入主營業(yè)務(wù)成本。借記主營業(yè)務(wù)成本,貸記庫存商品。

01:00

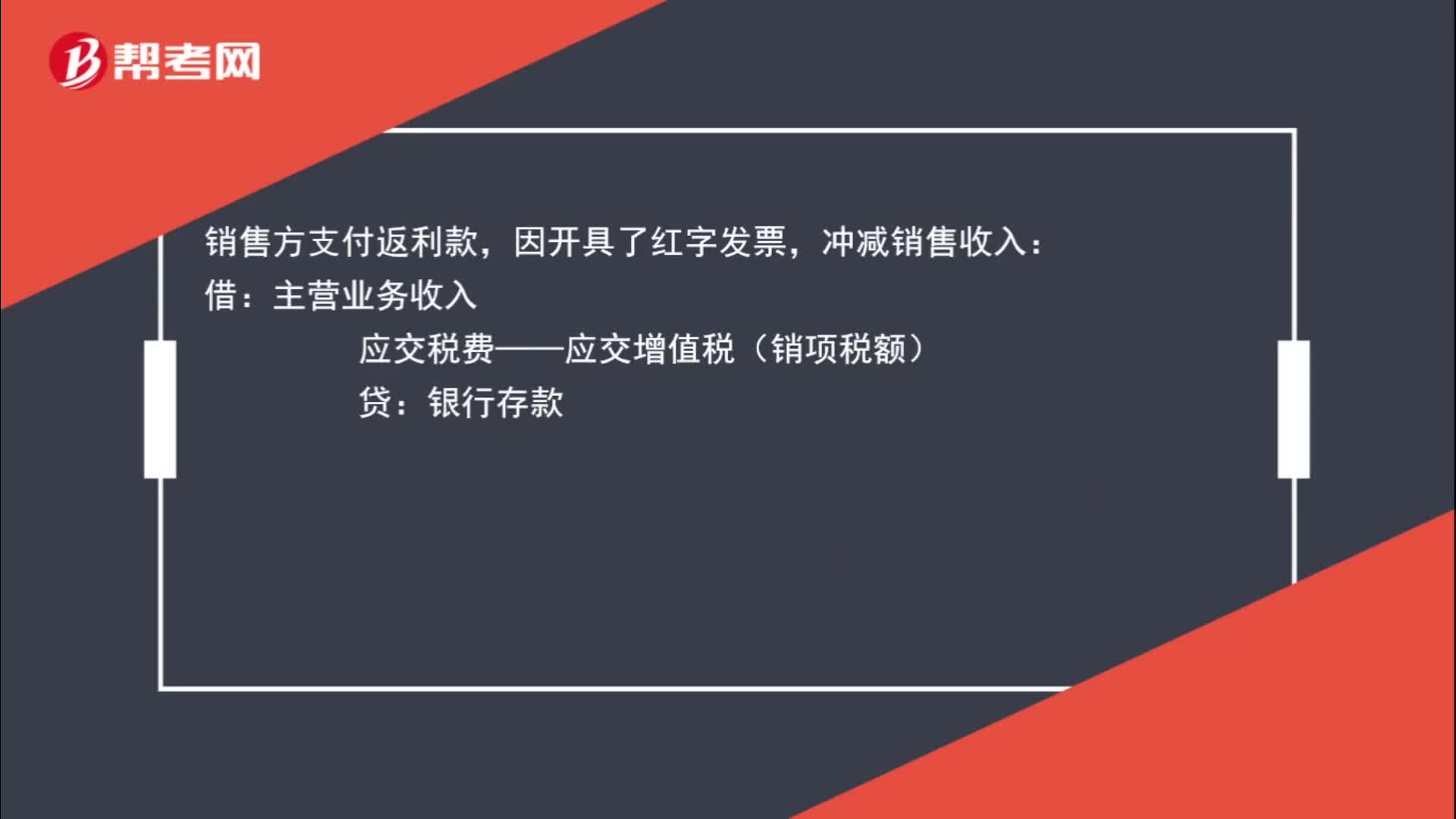

01:00銷售返利會計分錄怎么寫?:銷售返利會計分錄怎么寫?收到銷售返利方,沖減銷售成本,應(yīng)將進項稅金轉(zhuǎn)出:貸,主營業(yè)務(wù)成本,應(yīng)交稅費——應(yīng)交增值稅(進項稅額轉(zhuǎn)出):銷售方支付返利款:因開具了紅字發(fā)票:沖減銷售收入借主營業(yè)務(wù)收入應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)貸銀行存款

00:22

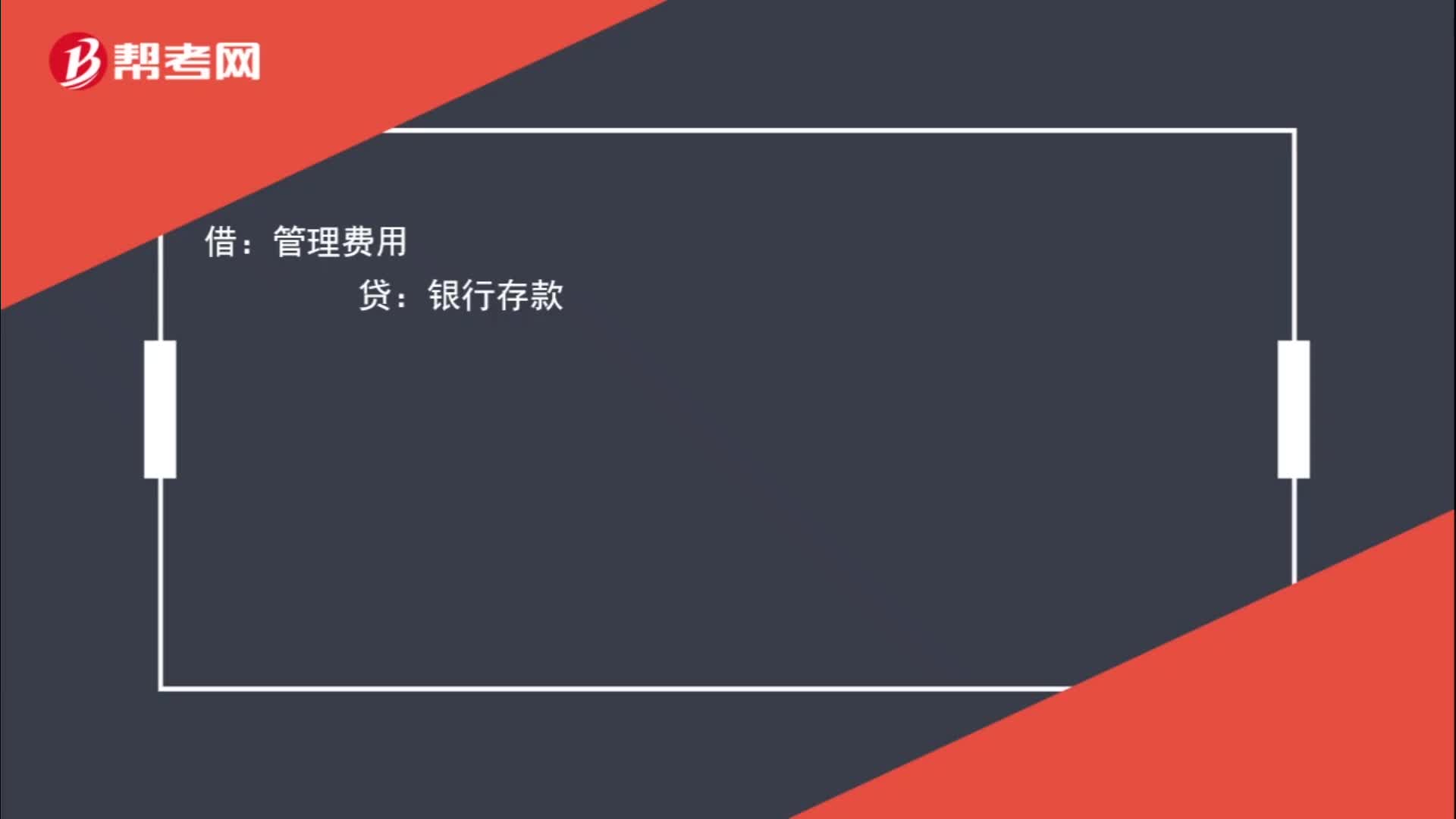

00:22采購的商品用銀行存款支付,會計分錄怎么寫?:采購的商品用銀行存款支付,會計分錄怎么寫?借:管理費用:貸銀行存款

00:29

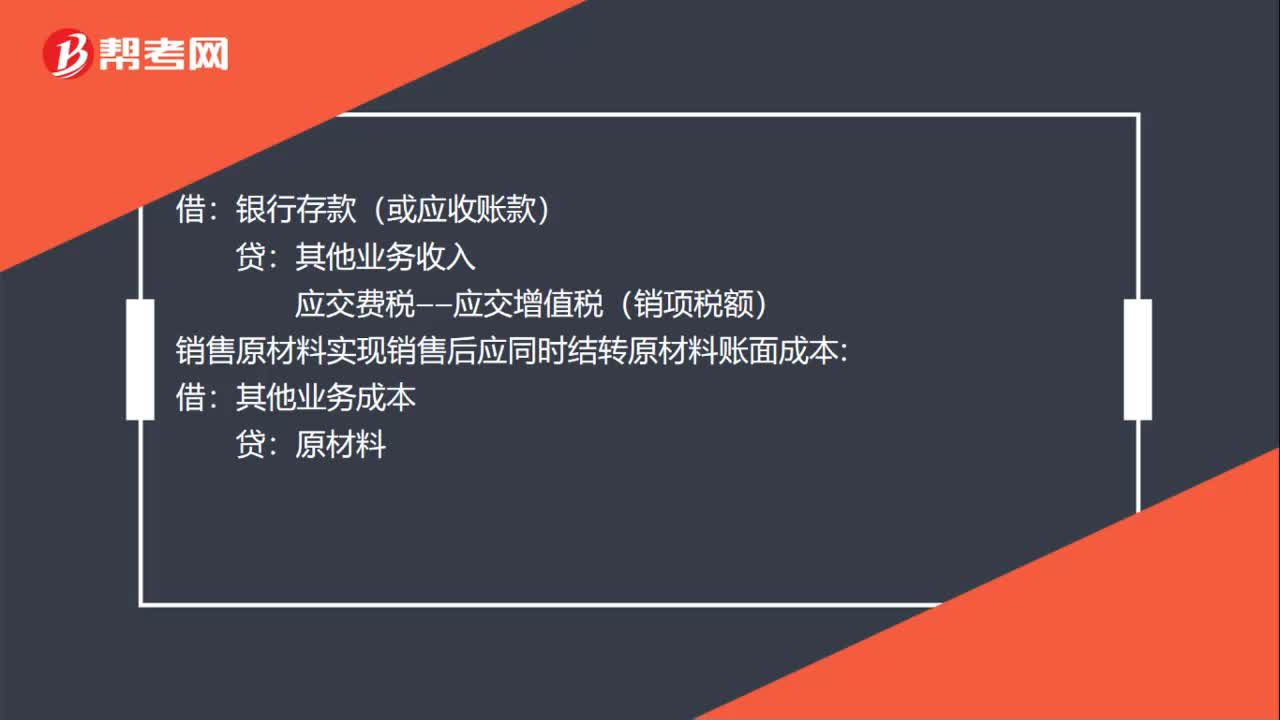

00:29銷售原材料會計分錄怎么寫?:銷售原材料會計分錄怎么寫?銀行存款(或應(yīng)收賬款):其他業(yè)務(wù)收入:應(yīng)交費稅——應(yīng)交增值稅(銷項稅額):銷售原材料實現(xiàn)銷售后應(yīng)同時結(jié)轉(zhuǎn)原材料賬面成本借其他業(yè)務(wù)成本貸原材料

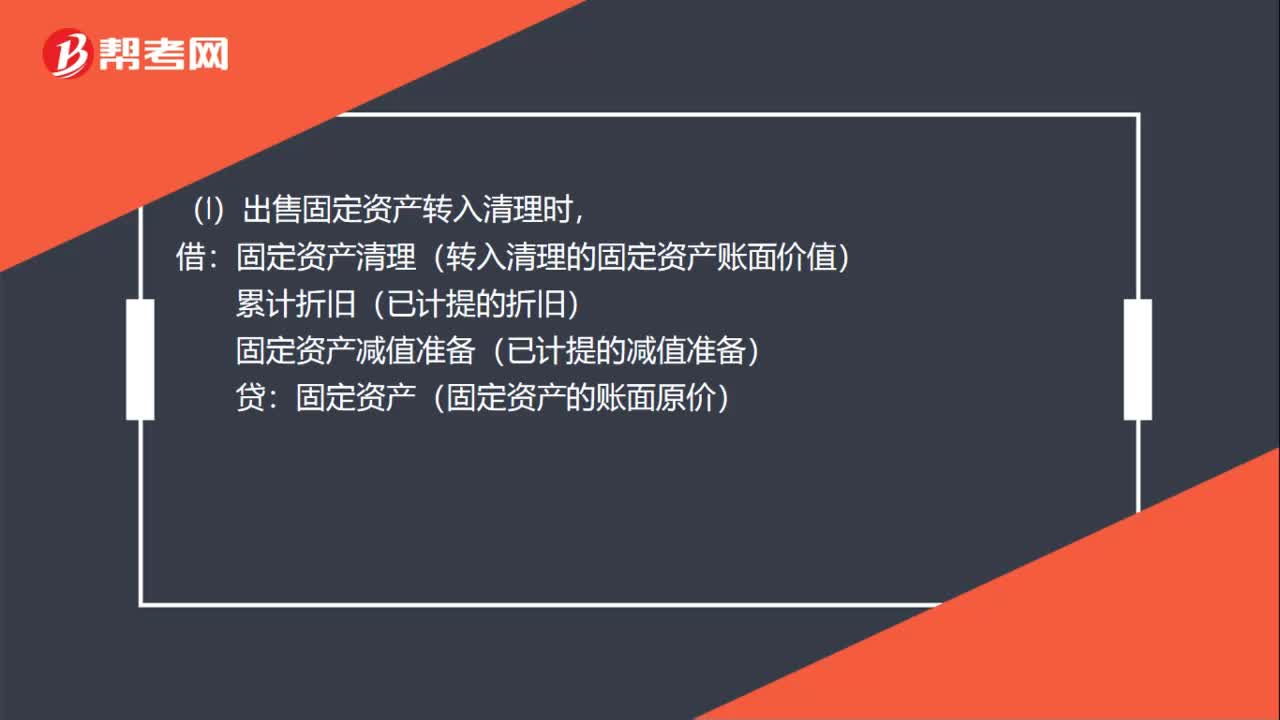

00:35

00:35固定資產(chǎn)出售會計分錄是什么?:固定資產(chǎn)出售會計分錄是什么?(1)出售固定資產(chǎn)轉(zhuǎn)入清理時,固定資產(chǎn)清理(轉(zhuǎn)入清理的固定資產(chǎn)賬面價值):累計折舊(已計提的折舊),固定資產(chǎn)減值準(zhǔn)備(已計提的減值準(zhǔn)備):固定資產(chǎn)(固定資產(chǎn)的賬面原價)(2)發(fā)生清理費用時借固定資產(chǎn)清理貸銀行存款

03:25

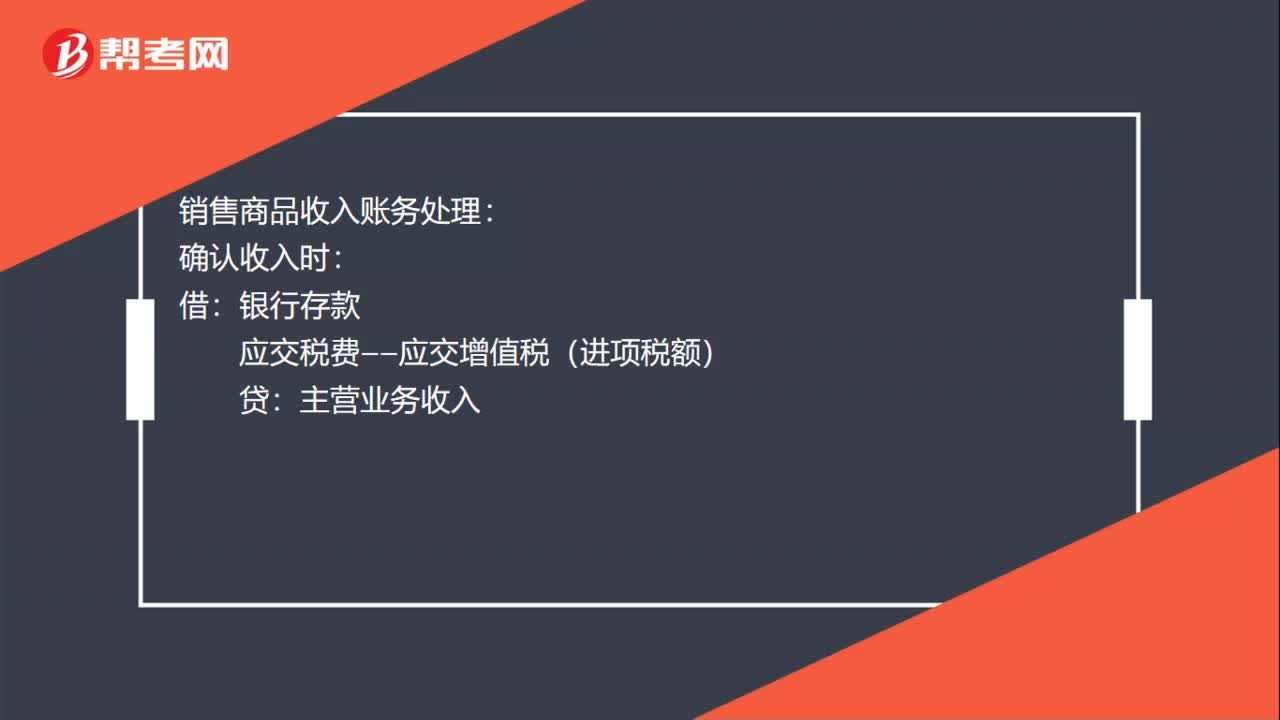

03:25一般銷售商品業(yè)務(wù)收入的賬務(wù)處理是什么?:一般銷售商品業(yè)務(wù)收入的賬務(wù)處理是什么?在進行銷售商品的會計處理時,首先要考慮銷售商品收入是否符合收入確認條件。企業(yè)應(yīng)確認收入并結(jié)轉(zhuǎn)相關(guān)銷售成本。(1)銷售商品采用托收承付方式的,在辦妥托收手續(xù)時確認收入;(2)交款提貨銷售商品的,在開出發(fā)票賬單收到貨款時確認收入。主營業(yè)務(wù)收入(按照公允價值確認):應(yīng)交稅費——應(yīng)交增值稅(銷項稅額),開具的增值稅專用發(fā)票上注明售價為400 000 元。

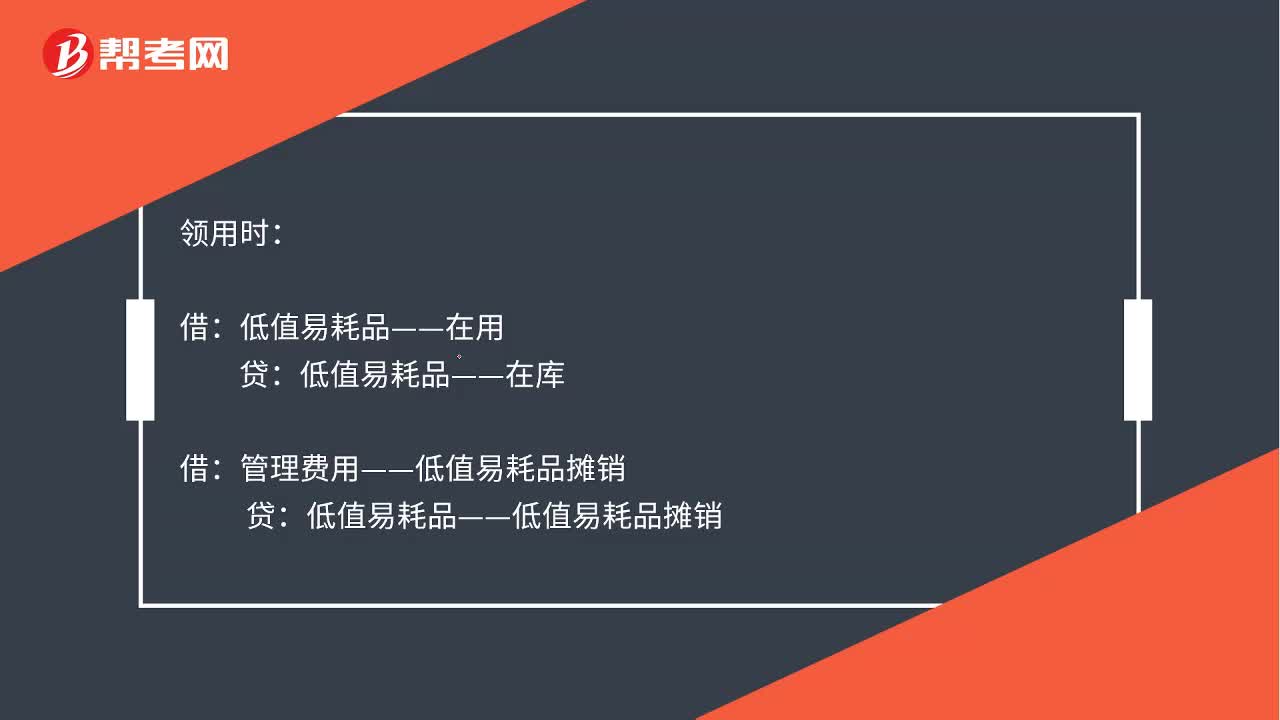

01:49

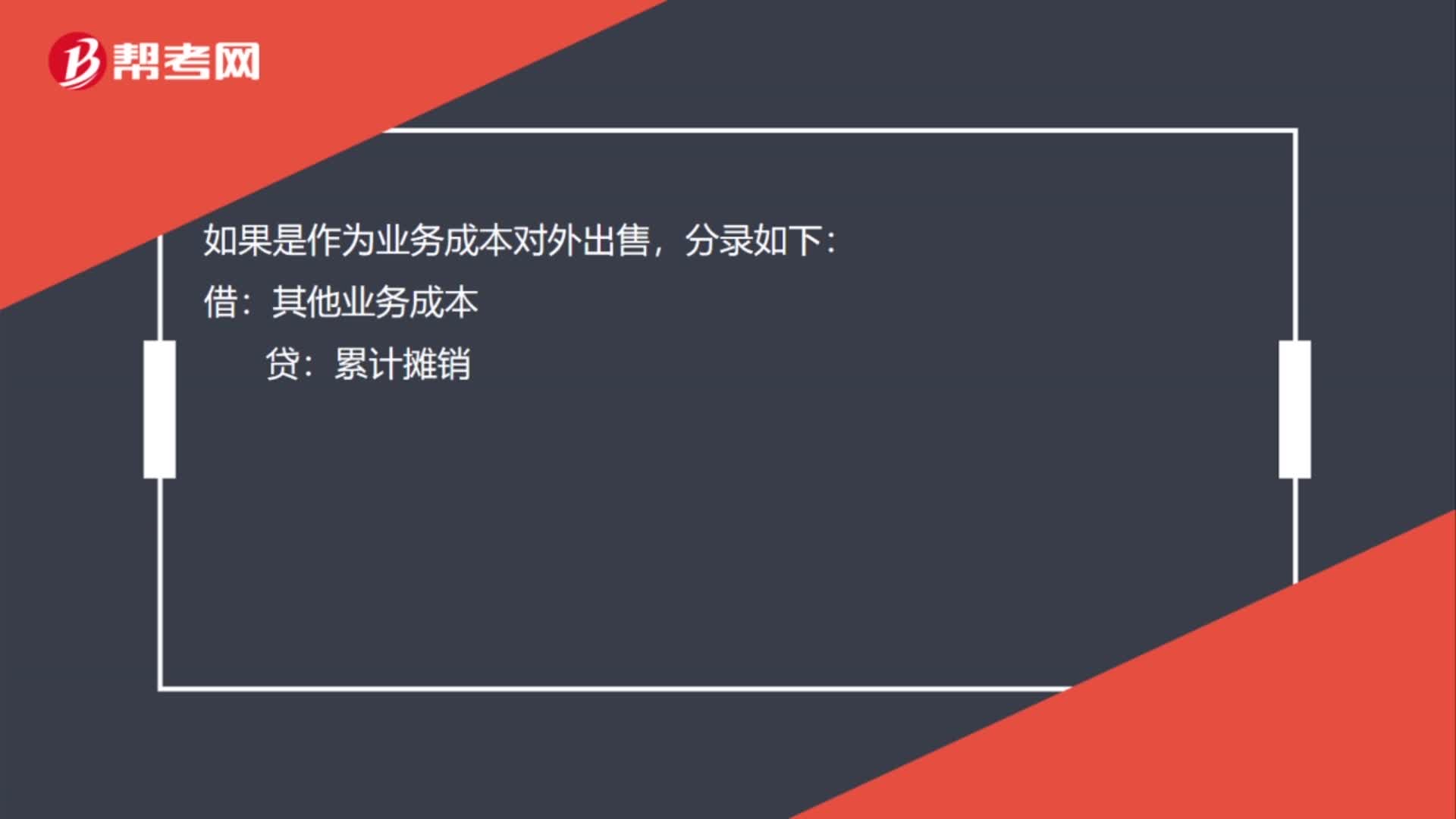

01:49低值易耗品五五攤銷會計分錄是什么?:低值易耗品五五攤銷會計分錄是什么?五五攤銷法即五成攤銷法,是指在領(lǐng)用低值易耗品時攤銷一半,廢棄時再攤銷一半的攤銷方法。領(lǐng)用時,低值易耗品——在用:低值易耗品——在庫:管理費用——低值易耗品攤銷,報廢時:將報廢的低值易耗品實際成本的50%扣除殘料價值后的差額計入管理費用材料物資殘料價值低值易耗品——低值易耗品攤銷已提攤銷額管理費用——低值易耗品攤銷報廢的低值易耗品實際成本的50%

02:44

02:44銷售應(yīng)稅消費品應(yīng)如何進行會計分錄?:銷售應(yīng)稅消費品應(yīng)如何進行會計分錄?應(yīng)交稅費”應(yīng)交消費稅”核算應(yīng)交消費稅的發(fā)生、交納情況。該科目貸方登記應(yīng)交納的消費稅,借方登記已交納的消費稅,期末貸方余額反映企業(yè)尚未交納的消費稅,反映企業(yè)多交納的消費稅。銷售應(yīng)稅消費品:應(yīng)交稅費——應(yīng)交消費稅,開具的增值稅專用發(fā)票上注明的增值稅稅額為130。適用的消費稅稅率為30%:(1)取得價款和稅款時:應(yīng)交稅費——應(yīng)交增值稅(銷項稅額) 130 000

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日