下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

07:02

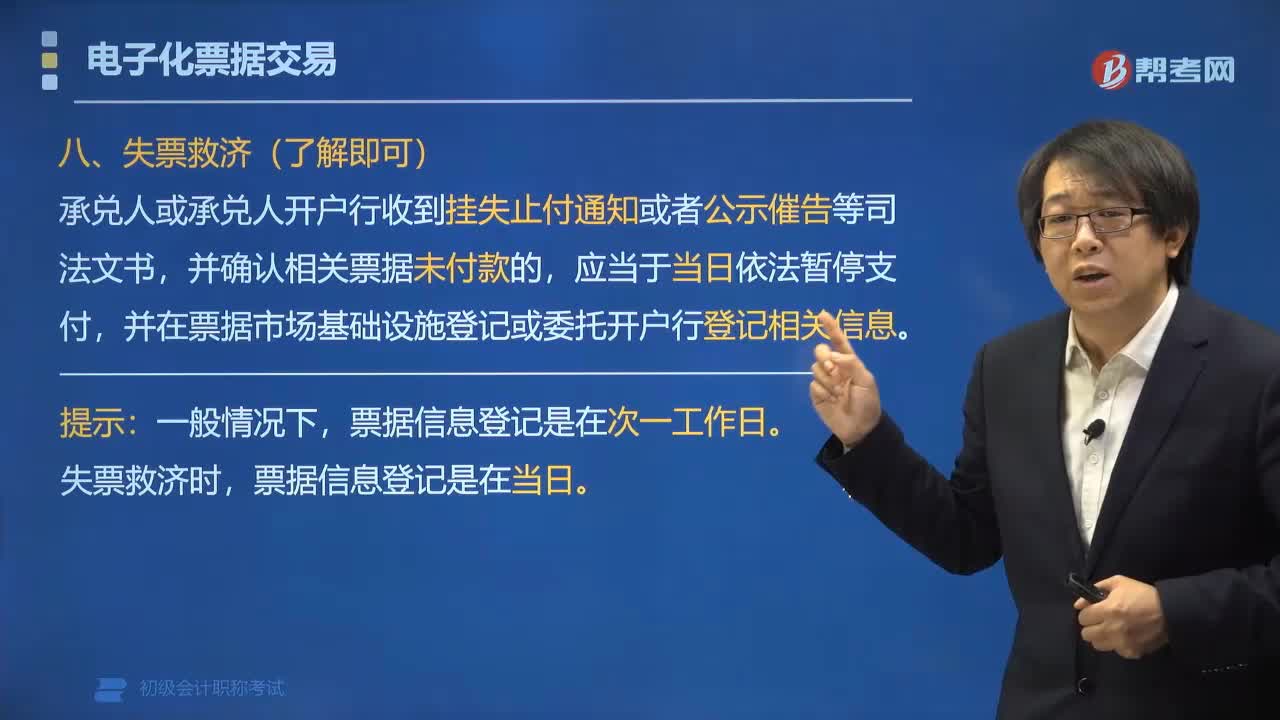

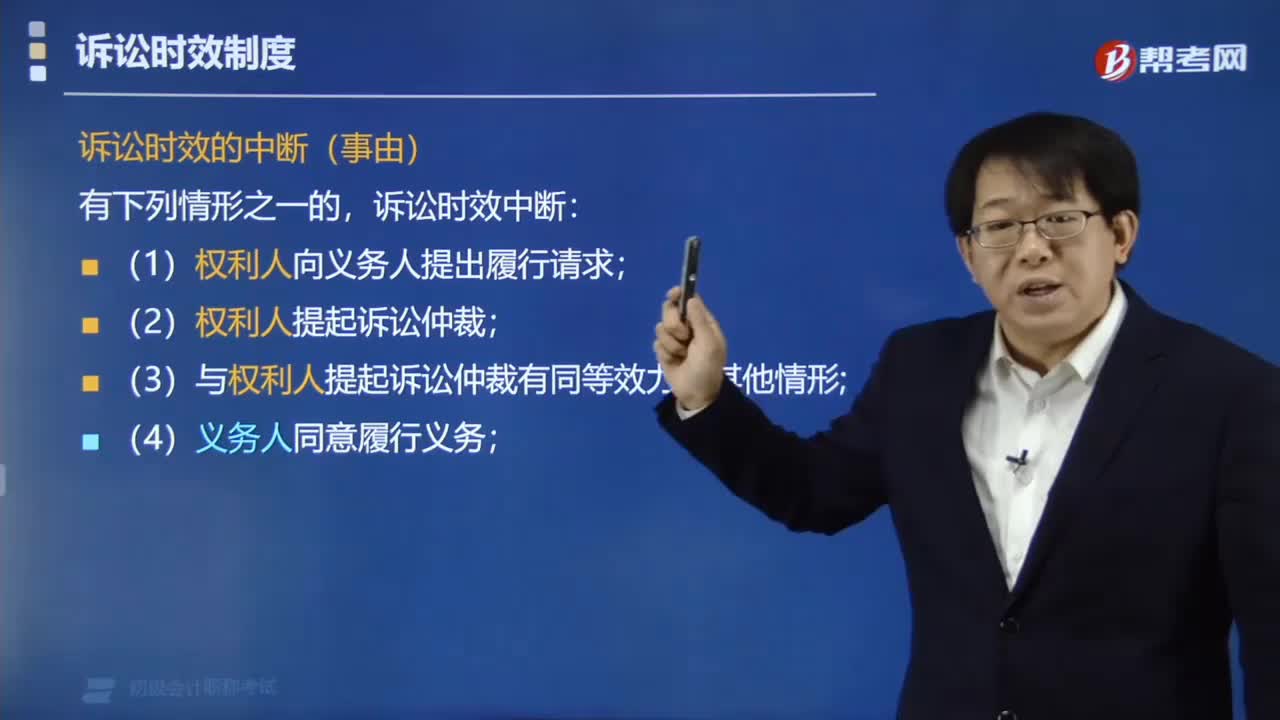

07:02訴訟時(shí)效中斷的情形包括哪些?:訴訟時(shí)效中斷的情形包括哪些?訟時(shí)效中斷的情形包括提出履行請(qǐng)求、權(quán)利人主張權(quán)利、義務(wù)人同意履行義務(wù)、提起訴訟或仲裁。一、訴訟時(shí)效的中斷(事由),訴訟時(shí)效期間重新計(jì)算,訴訟時(shí)效期間暫停計(jì)算,【解析】訴訟時(shí)效中止事由發(fā)生在原訴訟時(shí)效期間最后6個(gè)月內(nèi)。不屬于訴訟時(shí)效中斷事由的是(),C.權(quán)利人向義務(wù)人提出履行請(qǐng)求,【例題?多選題】下列關(guān)于訴訟時(shí)效期間的表述中。

05:36

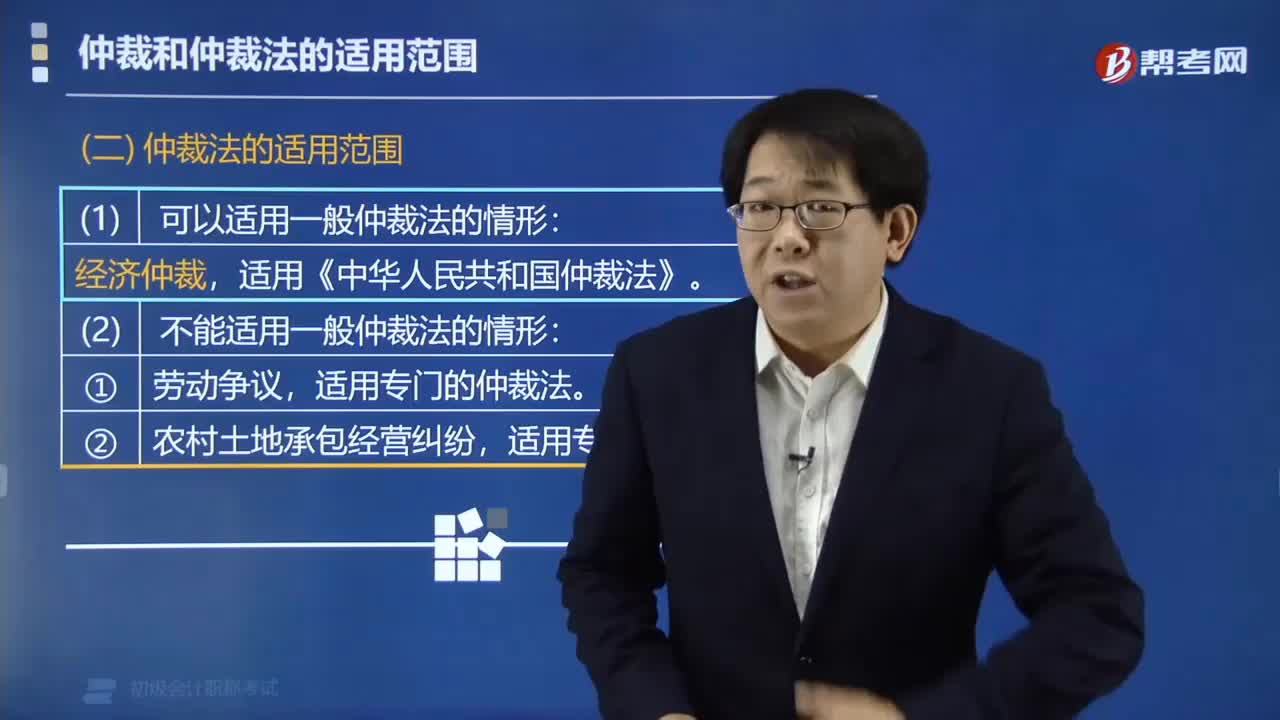

05:36仲裁法的適用范圍有哪些?:仲裁法的適用范圍分為可以適用仲裁的情形和不適用仲裁的情形,其中可以適用的情形有經(jīng)濟(jì)仲裁,不適用仲裁的情形有勞動(dòng)爭(zhēng)議和農(nóng)村土地承包經(jīng)營(yíng)糾紛。二、不適用仲裁的情形。(2)農(nóng)村土地承包經(jīng)營(yíng)糾紛,適用專門(mén)的仲裁法,屬于《仲裁法》規(guī)定的仲裁范圍的是(),C.離婚糾紛,D.扶養(yǎng)糾紛。不能提請(qǐng)仲裁的有()C.監(jiān)護(hù)權(quán)歸屬糾紛D.離婚糾紛【解析】BCD選項(xiàng)屬于人身關(guān)系的糾紛不屬于財(cái)產(chǎn)關(guān)系的糾紛不適用仲裁

01:10

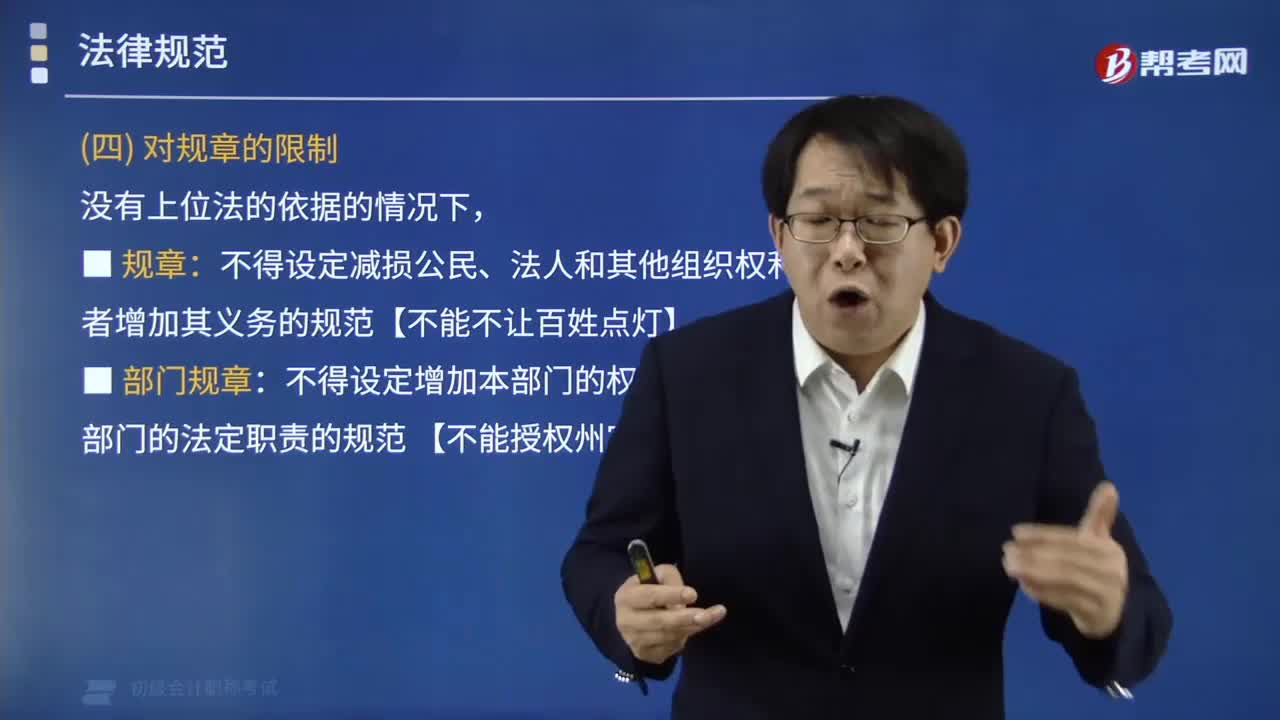

01:10法律規(guī)范中對(duì)規(guī)章的限制有哪些?:法律規(guī)范中對(duì)規(guī)章的限制有:部門(mén)規(guī)章不得設(shè)定減損公民、法人和其他組織權(quán)利或者增加其義務(wù)的規(guī)范。沒(méi)有上位法的依據(jù)的情況下:(1)規(guī)章:不得設(shè)定減損公民、法人和其他組織權(quán)利或者增加其義務(wù)的規(guī)范【不能不讓百姓點(diǎn)燈】:(2)部門(mén)規(guī)章,不得設(shè)定增加本部門(mén)的權(quán)力或者減少本部門(mén)的法定職責(zé)的規(guī)范 【不能授權(quán)州官放火】,【例題?判斷題】部門(mén)規(guī)章和地方政府規(guī)章可以在沒(méi)有上位法依據(jù)的情況下。

02:26

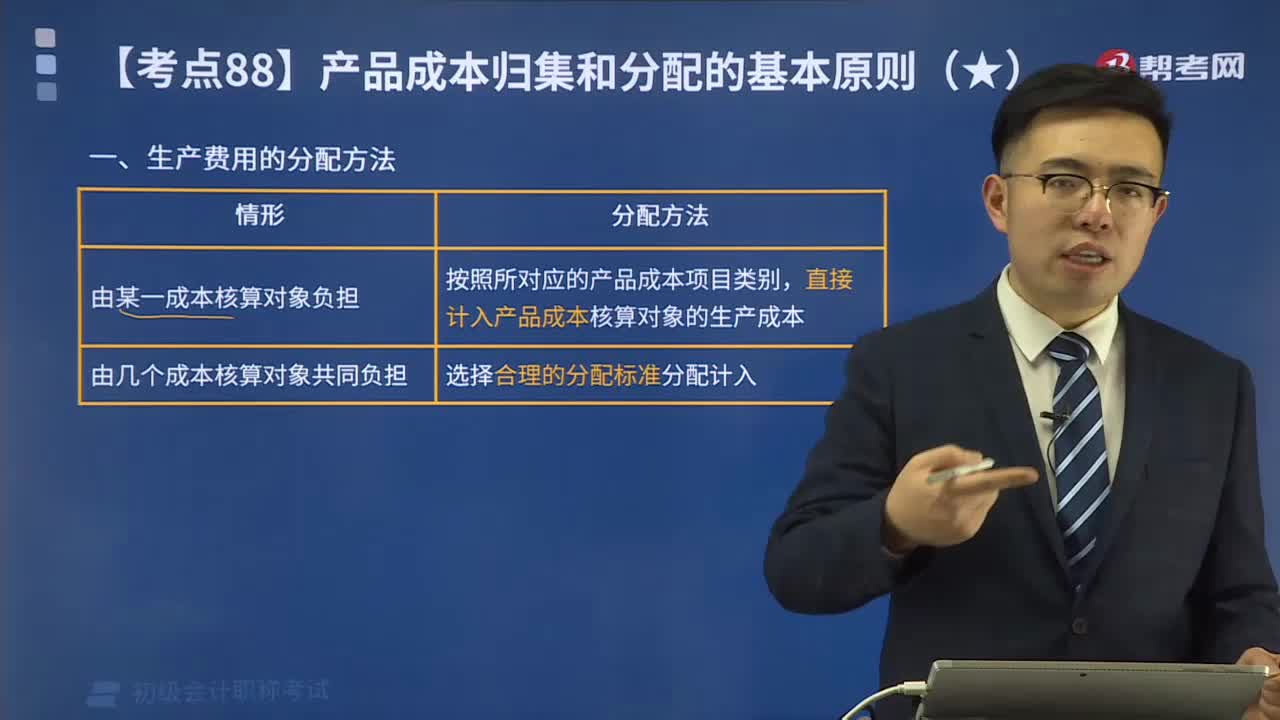

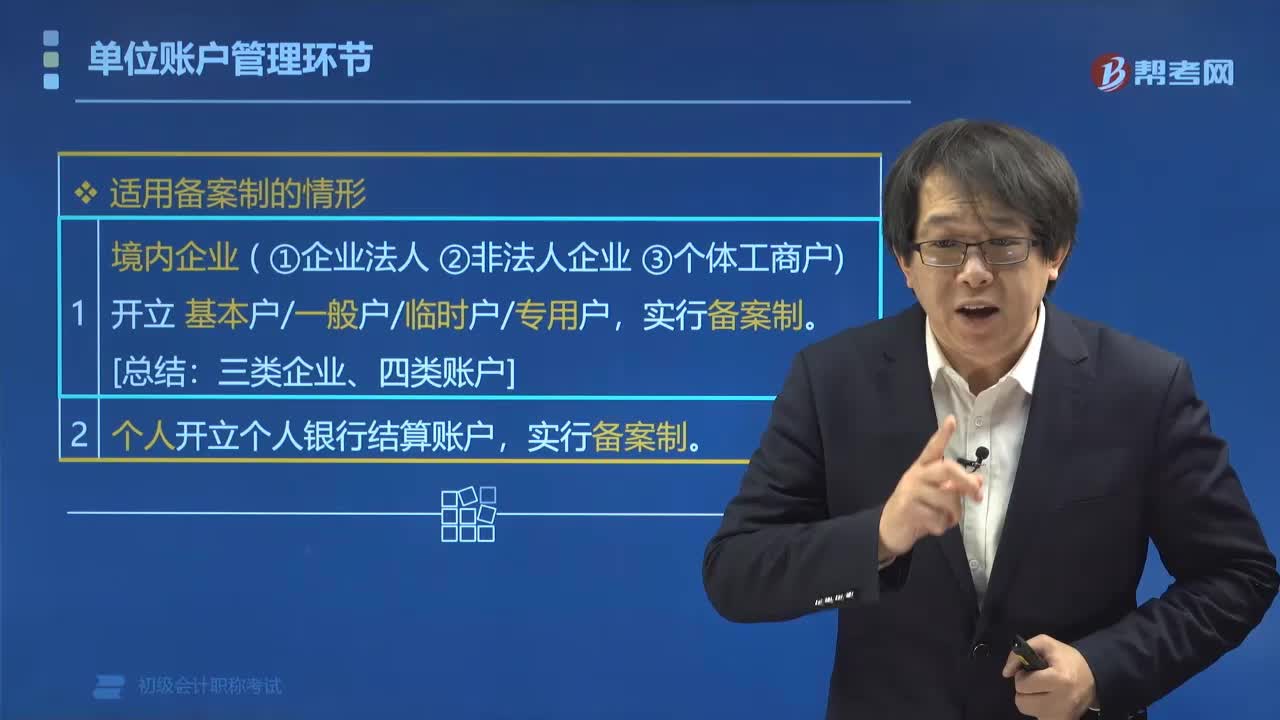

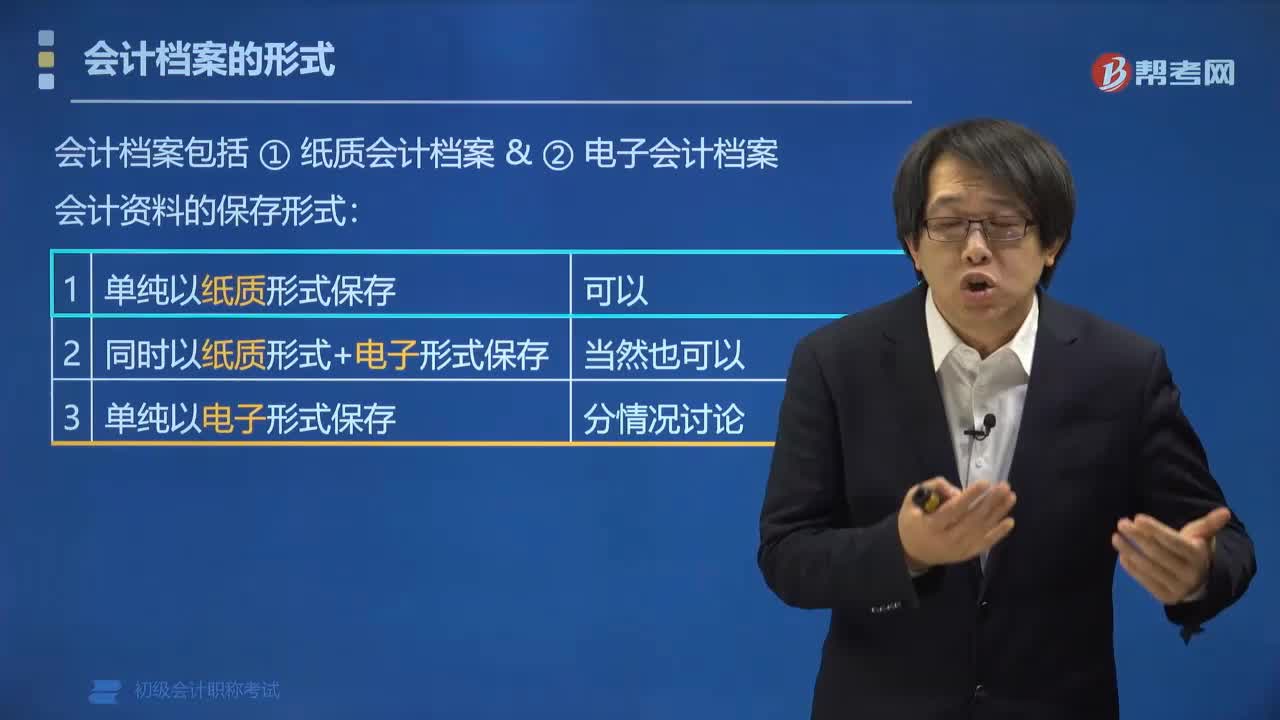

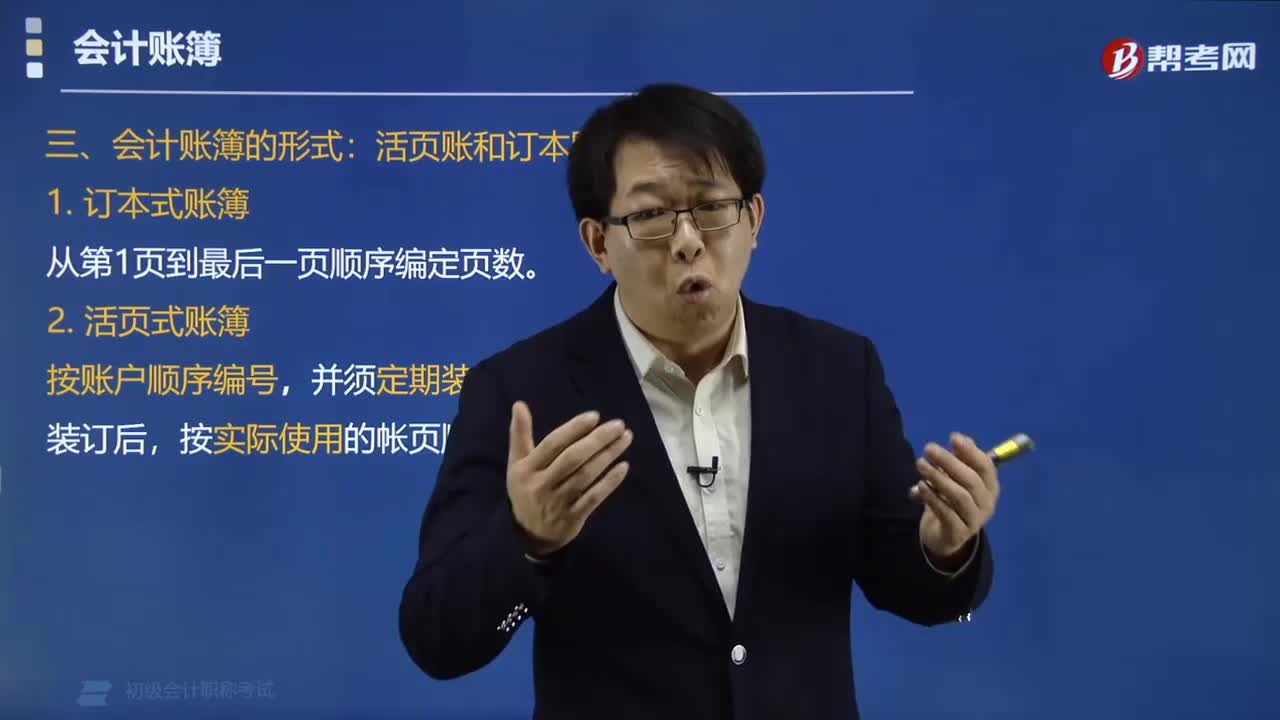

02:26會(huì)計(jì)賬簿的形式一般有哪幾種?:會(huì)計(jì)賬簿的形式一般有哪幾種?會(huì)計(jì)賬簿一般有訂本賬和活頁(yè)賬兩種形式:明細(xì)賬通常使用活頁(yè)賬;日記賬包括現(xiàn)金日記賬和銀行存款日記賬,通常使用訂本賬;其他輔助賬簿的形式主要包括各種租借設(shè)備、物資的輔助登記或有關(guān)應(yīng)收、應(yīng)付款項(xiàng)的備查簿,從第1頁(yè)到最后一頁(yè)順序編定頁(yè)數(shù),二、活頁(yè)式賬簿。按賬戶順序編號(hào),按實(shí)際使用的帳頁(yè)順序編定頁(yè)碼,下面給大家提供一道初級(jí)會(huì)計(jì)職稱考試的例題。【例題?單選題】下列賬簿中。

13:51

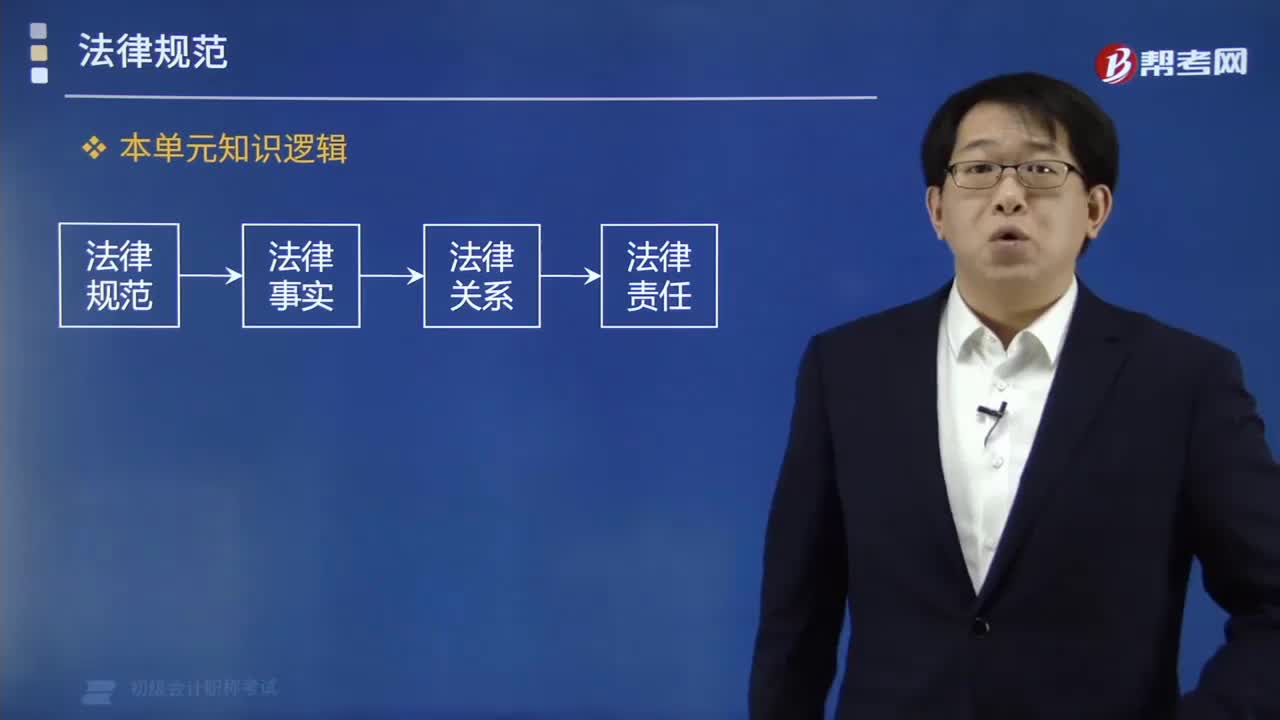

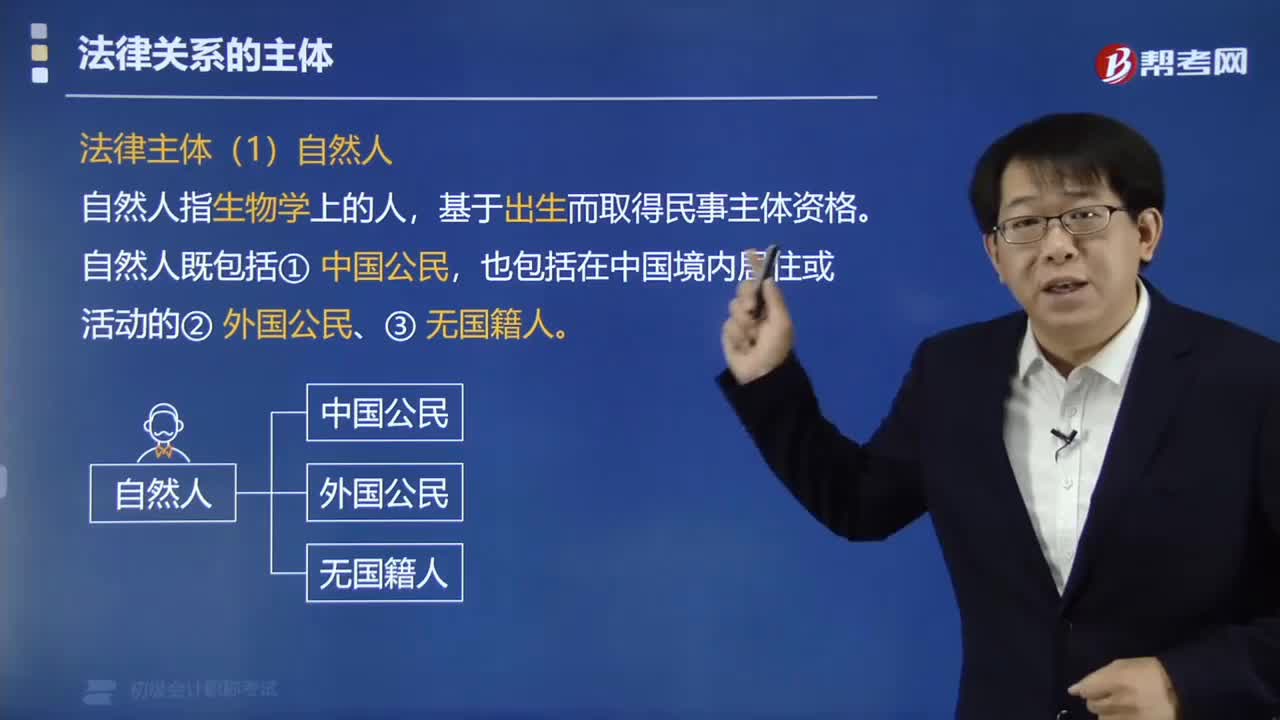

13:51法律關(guān)系的主體有哪些?:法律關(guān)系的主體指參加法律關(guān)系,依法享有權(quán)利和承擔(dān)義務(wù)的當(dāng)事人。一個(gè)法律關(guān)系至少有兩個(gè)主體。自然人、組織、國(guó)家是法律關(guān)系的三大主體。自然人指生物學(xué)上的人。自然人既包括中國(guó)公民。二、法人組織。三、非法人組織,可以作為法律關(guān)系主體的有(),【解析】ABCD四個(gè)選項(xiàng)都可以成為法律關(guān)系的主體。不屬于法律關(guān)系主體的是()不能成為法律關(guān)系的主體【單選題】下列主體中【解析】合伙企業(yè)不能獨(dú)立承擔(dān)民事責(zé)任

01:35

01:35會(huì)計(jì)基礎(chǔ)有哪些核算方法?:會(huì)計(jì)基礎(chǔ)的核算方法。

06:44

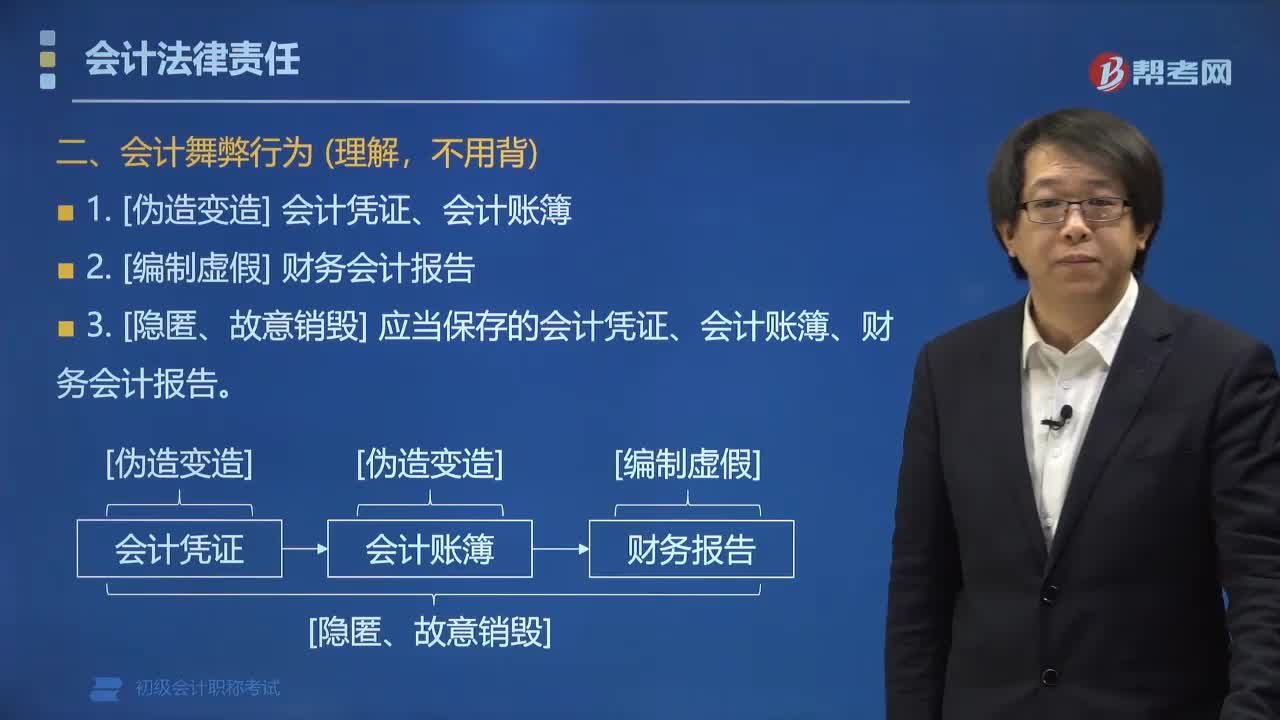

06:44法律民事責(zé)任的內(nèi)容有哪些?:法律責(zé)任分為民事責(zé)任、行政責(zé)任、刑事責(zé)任,其中民事責(zé)任是指民事主體違反了約定或法定的義務(wù)所應(yīng)承擔(dān)的不利民事法律后果。

01:39

01:39無(wú)形資產(chǎn)核算應(yīng)設(shè)置的會(huì)計(jì)科目有哪些?:無(wú)形資產(chǎn)的核算包括:無(wú)形資產(chǎn)的取得(外購(gòu)的、自行開(kāi)發(fā)的)、攤銷、處置及減值答。為了反映和監(jiān)督無(wú)形資產(chǎn)的取得、攤銷和處置等情況,企業(yè)應(yīng)當(dāng)設(shè)置“無(wú)形資產(chǎn)“、“累計(jì)攤銷”等科目進(jìn)行核算。“累計(jì)攤銷”科目屬于“無(wú)形資產(chǎn)”的調(diào)整科目,核算企業(yè)對(duì)使用壽命有限的無(wú)形資產(chǎn)計(jì)提的累計(jì)攤銷,貸方登記企業(yè)計(jì)提的無(wú)形資產(chǎn)攤銷,借方登記處置無(wú)形資產(chǎn)轉(zhuǎn)出的累計(jì)攤銷,期末貸方余額,反映企業(yè)無(wú)形資產(chǎn)的累計(jì)攤銷額。

09:24

09:24取得無(wú)形資產(chǎn)有哪些方式?:企業(yè)取得的無(wú)形資產(chǎn)應(yīng)當(dāng)按照成本進(jìn)行初始計(jì)量。企業(yè)取得無(wú)形資產(chǎn)的主要方式有外購(gòu)、自行研究開(kāi)發(fā)等。 (1) 外購(gòu)無(wú)形資產(chǎn)。外購(gòu)無(wú)形資產(chǎn)的成本包括購(gòu)買(mǎi)價(jià)款、相關(guān)稅費(fèi)以及直接歸屬于使該項(xiàng)資產(chǎn)達(dá)到預(yù)定用途所發(fā)生的其他支出。其中,相關(guān)稅費(fèi)不包括按照現(xiàn)行增值稅制度規(guī)定,可以從鋪?lái)?xiàng)稅額中抵扣的增值稅進(jìn)項(xiàng)稅額 (2)自行研究開(kāi)發(fā)無(wú)形資產(chǎn)。企業(yè)內(nèi)部研究開(kāi)發(fā)項(xiàng)目所發(fā)生的支出應(yīng)區(qū)分研究階段支出和開(kāi)發(fā)階段支出。

03:44

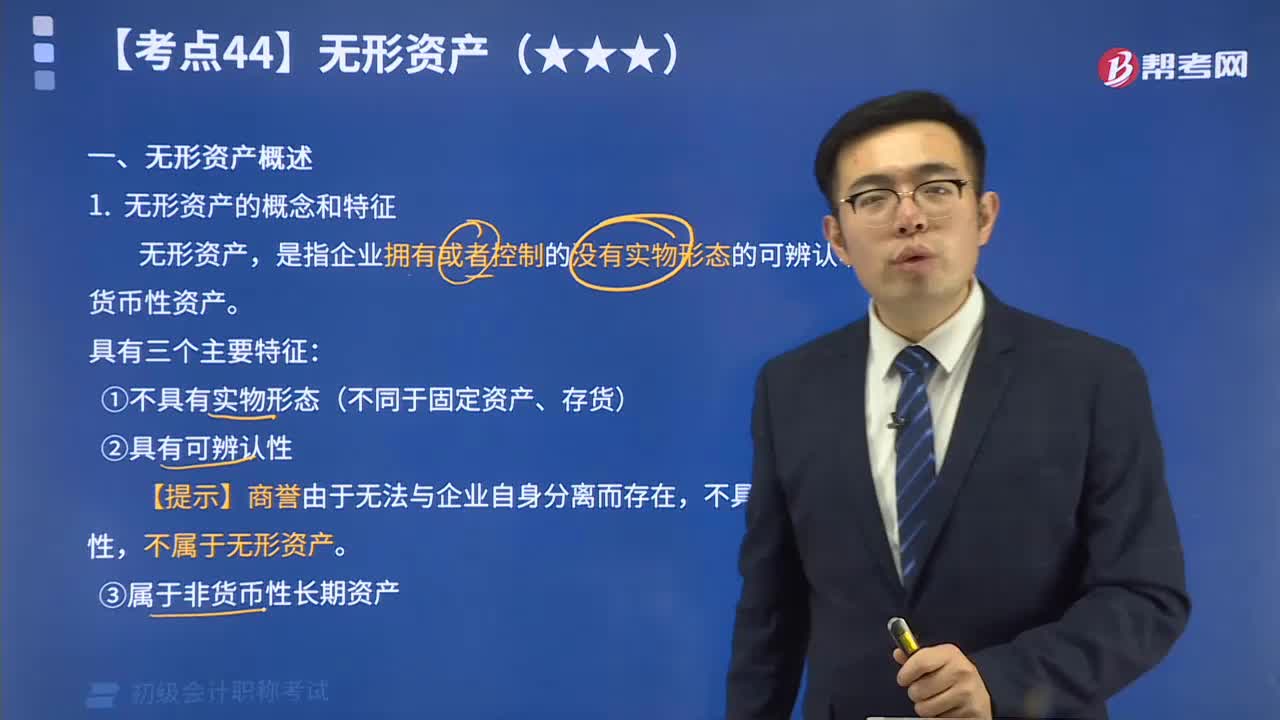

03:44來(lái)看看無(wú)形資產(chǎn)的概念和特征有哪些內(nèi)容?:無(wú)形資產(chǎn),是指企業(yè)擁有或者控制的沒(méi)有實(shí)物形態(tài)的可辨認(rèn)非貨幣性資產(chǎn)。作為能給企業(yè)帶來(lái)未來(lái)經(jīng)濟(jì)利益的一項(xiàng)重要資產(chǎn),具有企業(yè)資產(chǎn)的一般屬性,在其經(jīng)濟(jì)壽命有效期內(nèi),為企業(yè)所擁有和控制。同時(shí),由于無(wú)形資產(chǎn)有別于有形資產(chǎn),它又具有特殊性。無(wú)形資產(chǎn)的特征具有無(wú)形資產(chǎn)性質(zhì)的資產(chǎn),一般包括專利權(quán)、商標(biāo)權(quán)、非專利技術(shù)、著作權(quán)、土地使用權(quán)、特許權(quán)、商譽(yù)、研究與開(kāi)發(fā)費(fèi)用、租賃權(quán)等。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日