下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

09:27

09:27快速掌握存貨計價的先進(jìn)先出法:先進(jìn)先出法是存貨的計價方法之一。它是根據(jù)先購入的商品先領(lǐng)用或發(fā)出的假定計價的。用先進(jìn)先出法計算的期末存貨額,比較接近市價。

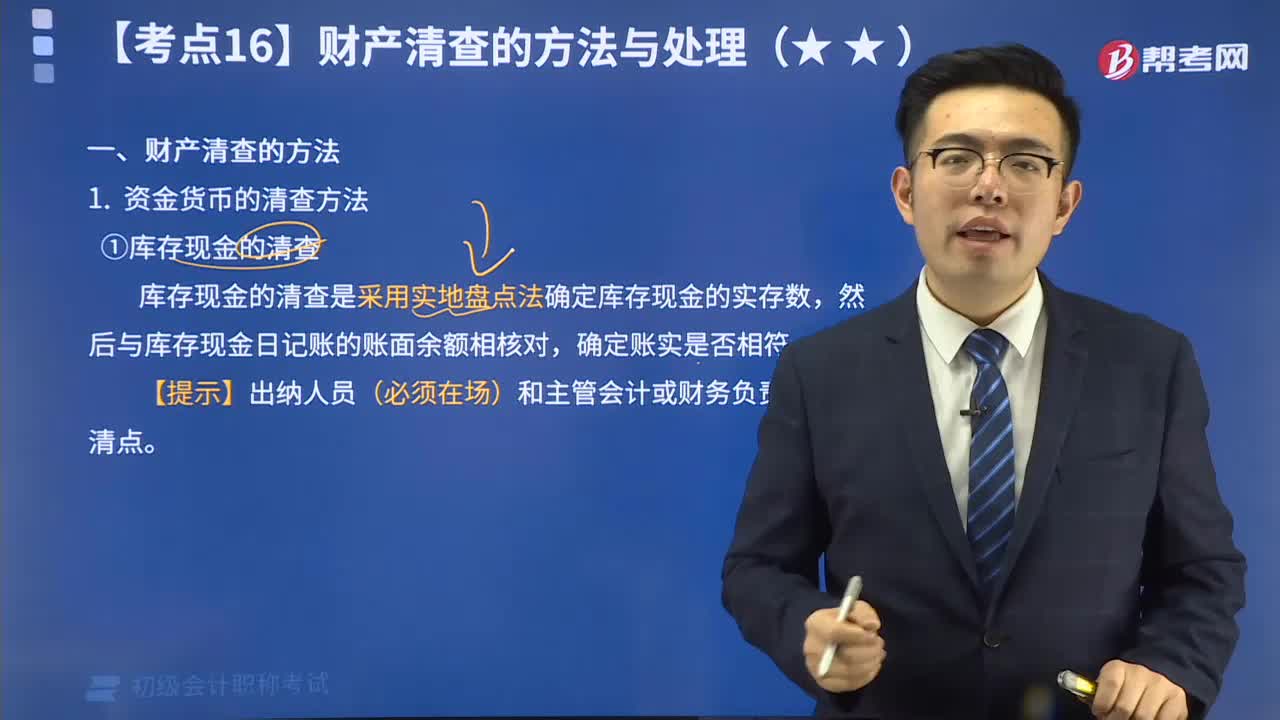

34:28

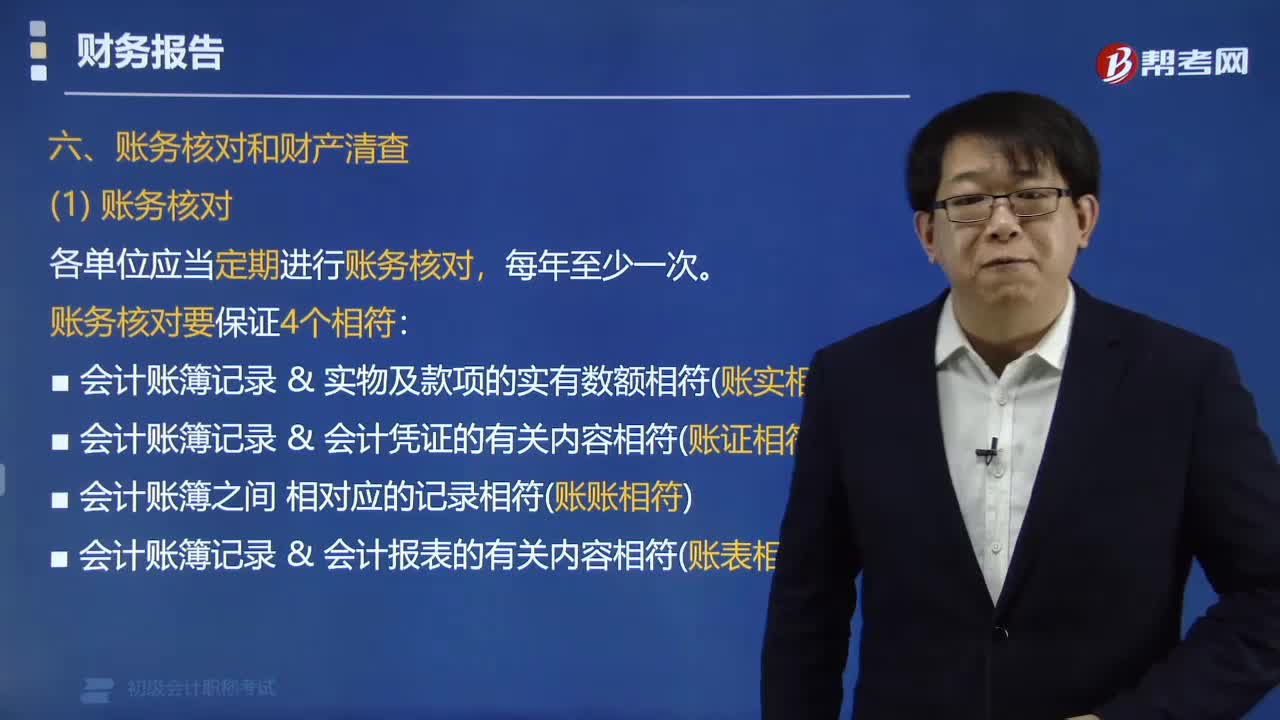

34:28帶你掌握什么是財產(chǎn)清查的方法?:財產(chǎn)清查,是指通過對貨幣資金、實物資產(chǎn)和往來款項等財產(chǎn)物資進(jìn)行盤點或核對,確定其實存數(shù),查明賬存數(shù)與實存數(shù)是否相符的一種專門方法。它分為資金貨幣的清查方法、實物資產(chǎn)的清查方法、往來款項的清查方法。

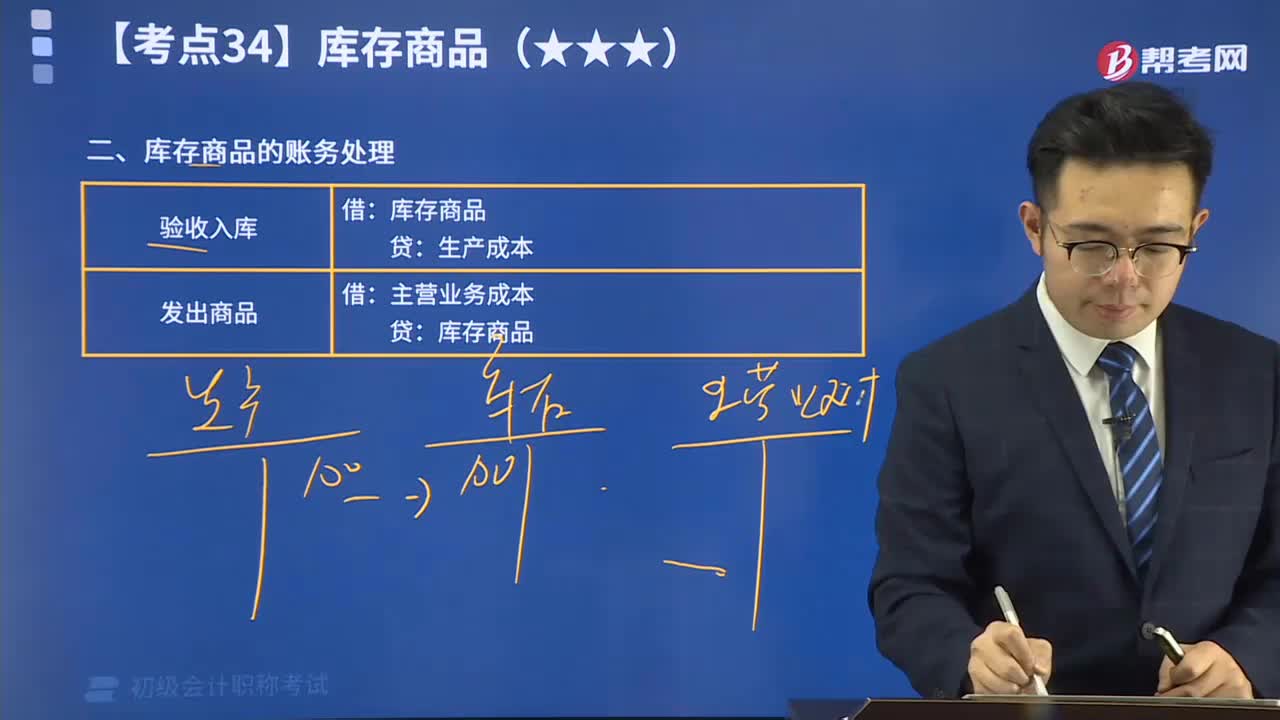

02:34

02:34帶你掌握庫存商品的賬務(wù)處理:為了反映和監(jiān)督庫存商品的增減變動及其結(jié)存情況,企業(yè)應(yīng)當(dāng)設(shè)置“庫存商品”科目進(jìn)行核算。

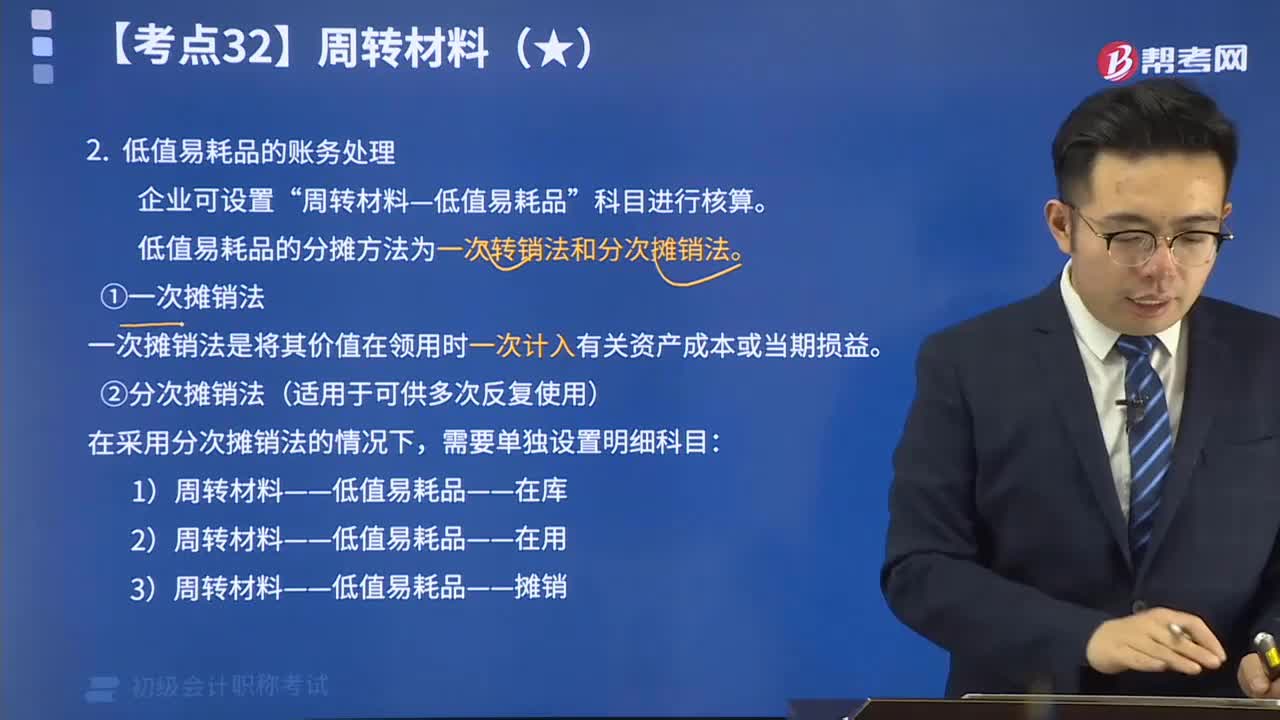

13:08

13:08帶你掌握低值易耗品的賬務(wù)處理:企業(yè)可設(shè)置“周轉(zhuǎn)材料—低值易耗品”科目進(jìn)行核算。

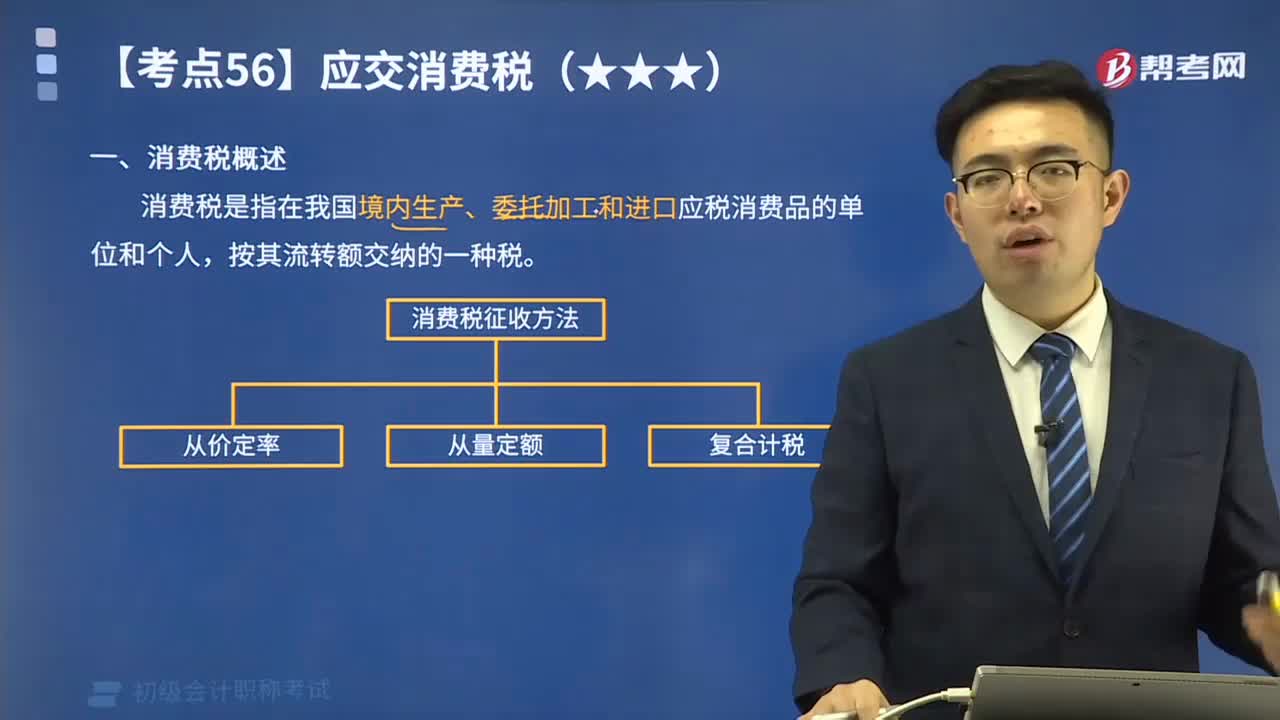

02:21

02:21帶你快速掌握消費稅的概念是什么?:消費稅是以消費品的流轉(zhuǎn)額作為征稅對象的各種稅收的統(tǒng)稱。是政府向消費品征收的稅項,消費稅實行價內(nèi)稅,只在應(yīng)稅消費品的生產(chǎn)、委托加工和進(jìn)口環(huán)節(jié)繳納,消費稅的納稅人是我國境內(nèi)生產(chǎn)、委托加工、零售、批發(fā)和進(jìn)口《中華人民共和國消費稅暫行條例》規(guī)定的應(yīng)稅消費品的單位和個人。簡單來說消費稅是指在我國境內(nèi)生產(chǎn)、委托加工和進(jìn)口應(yīng)稅消費品的單位和個人,下圖是消費稅的征收方法:

05:54

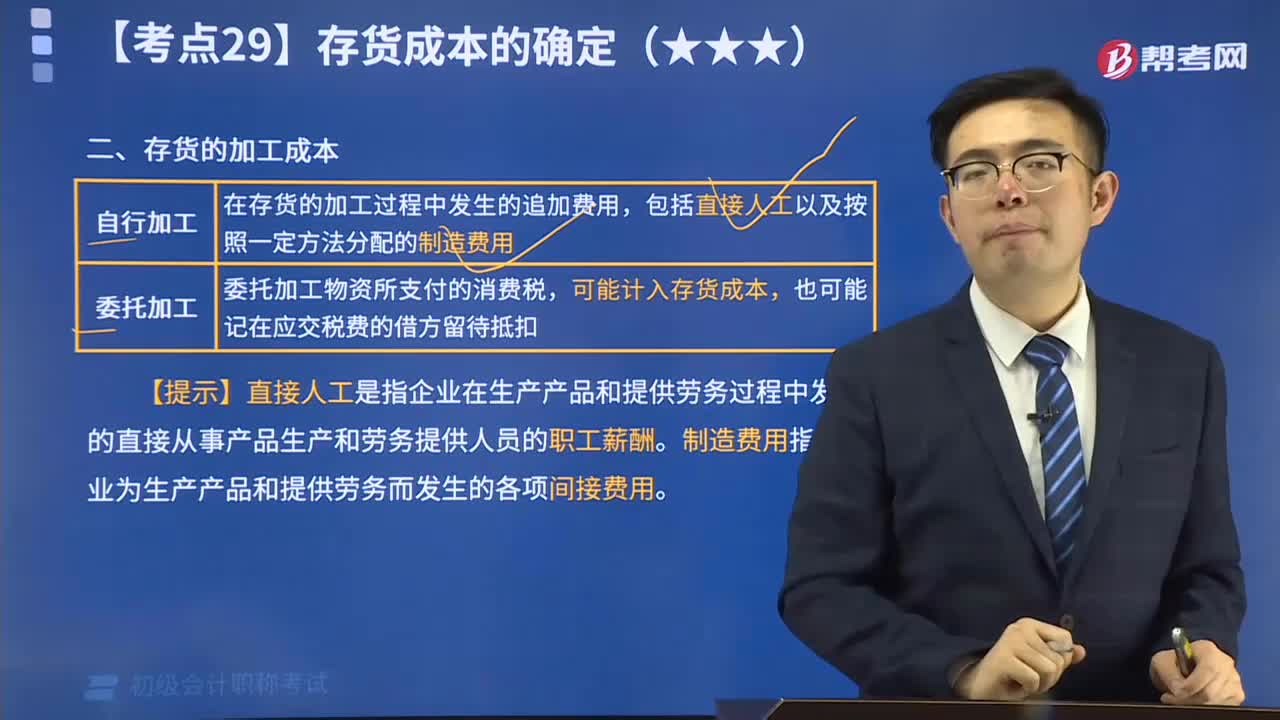

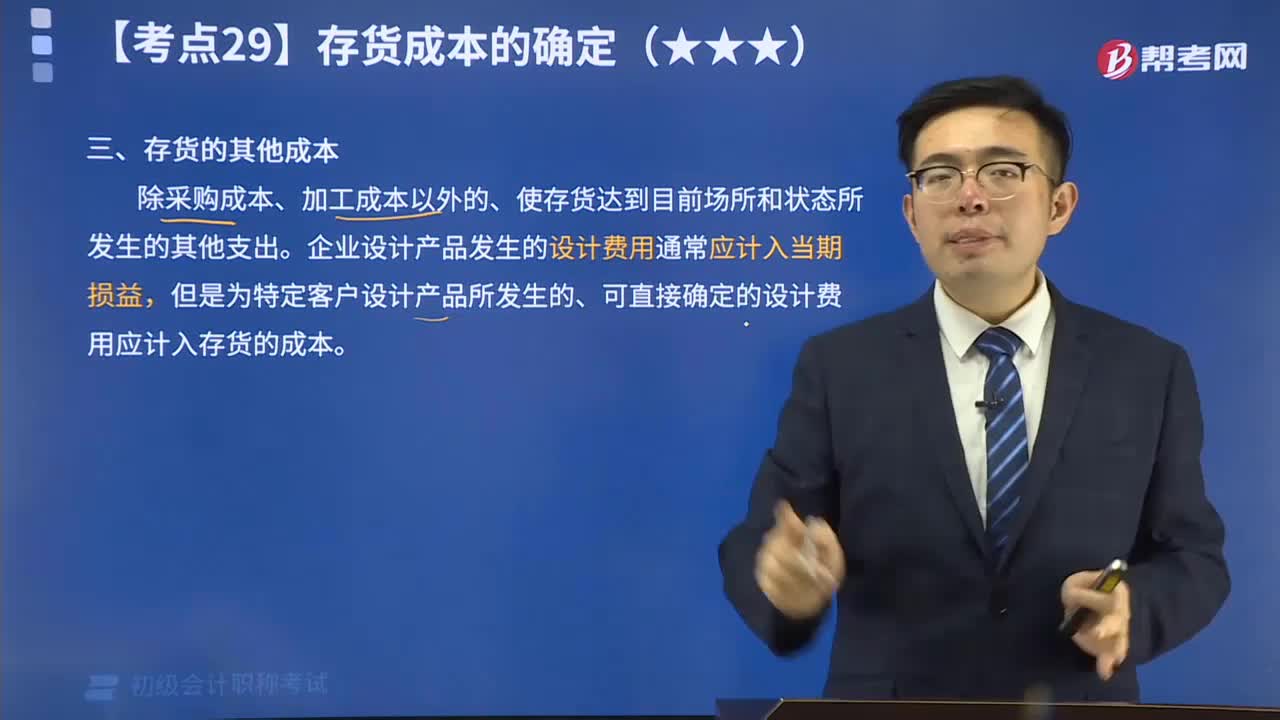

05:54存貨的其他成本視頻解說:存貨的其他成本是指除采購成本、加工成本以外的、使存貨達(dá)到目前場所和狀態(tài)所發(fā)生的其他支出。

07:11

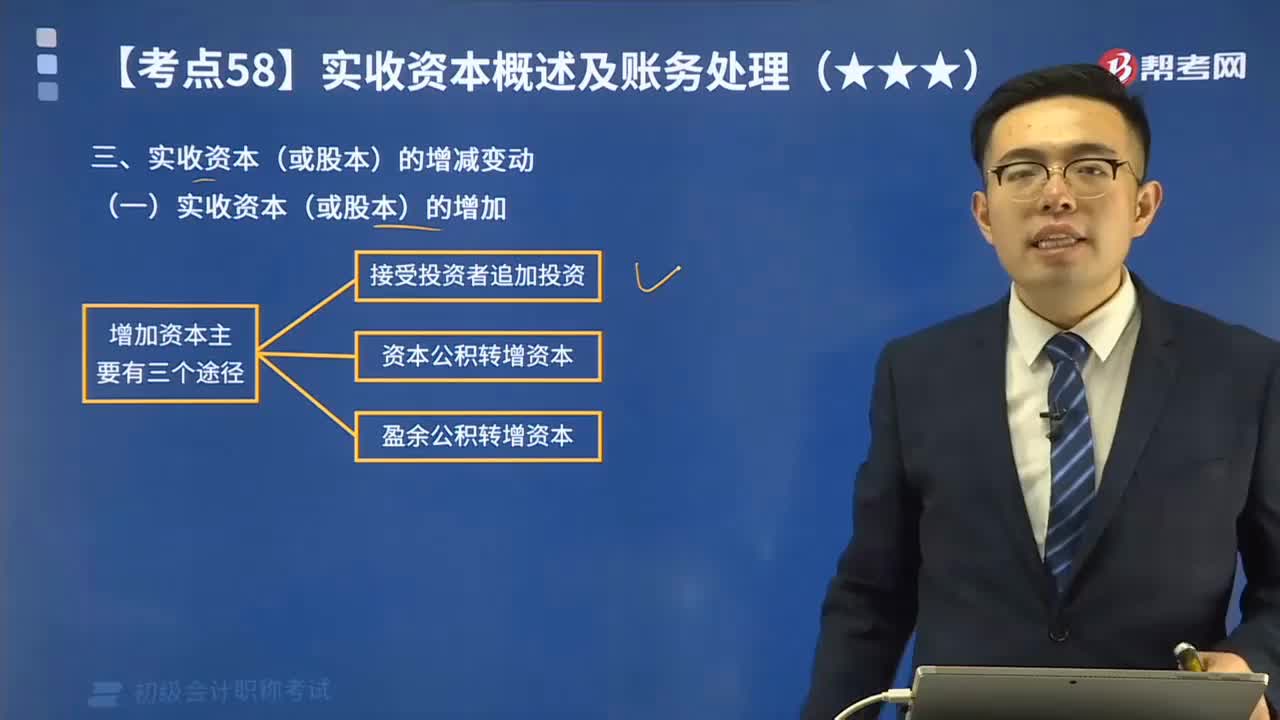

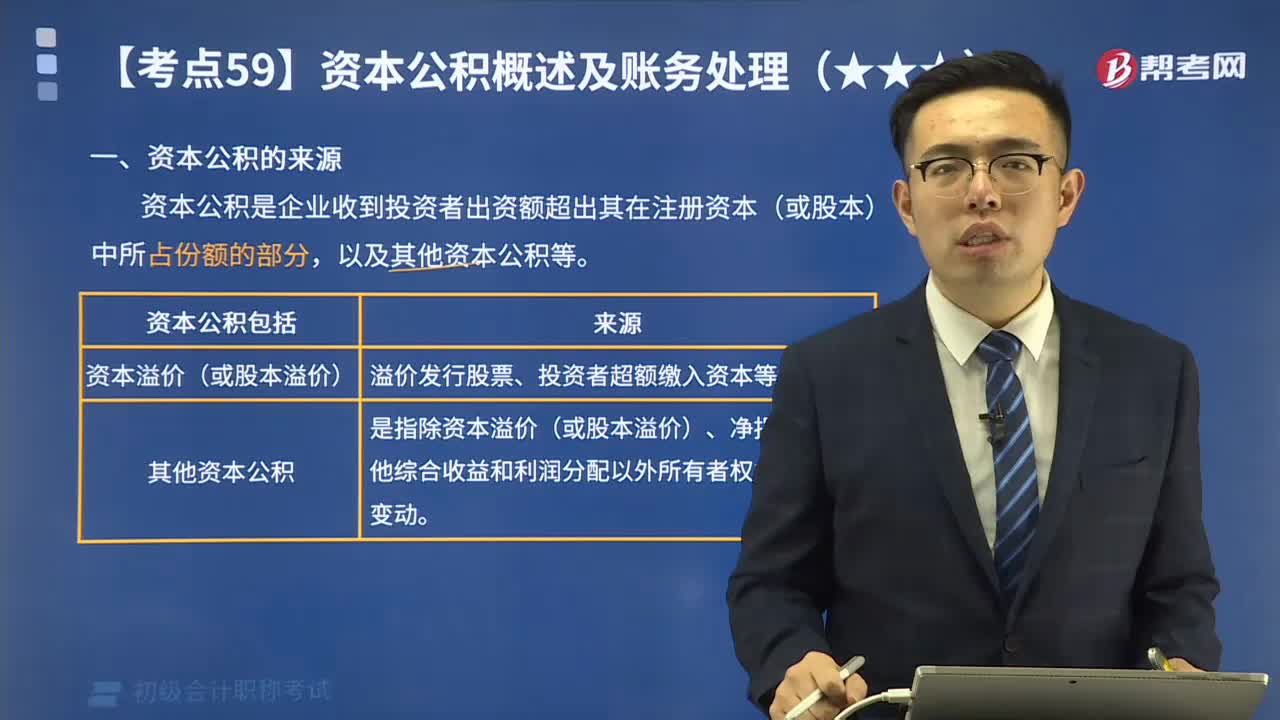

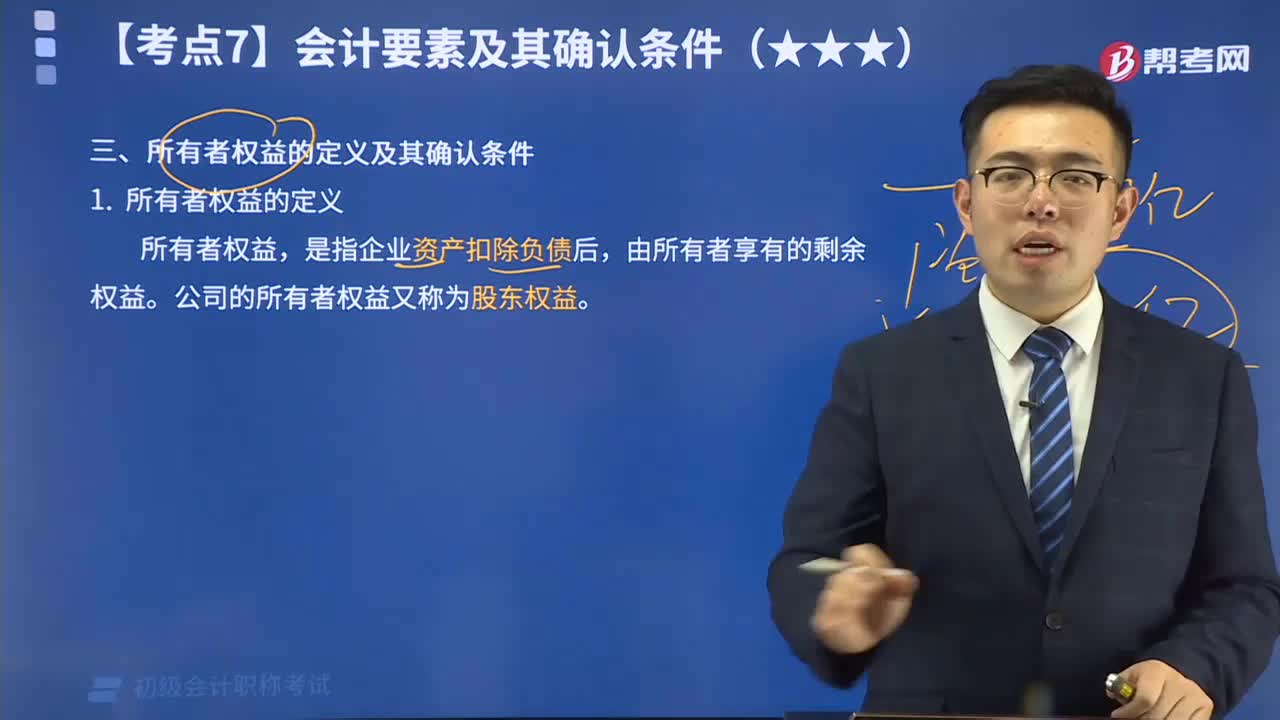

07:11帶你掌握什么是所有者權(quán)益的定義及其確認(rèn)條件?:所有者權(quán)益,是指企業(yè)資產(chǎn)扣除負(fù)債后,由所有者享有的剩余權(quán)益。公司的所有者權(quán)益又稱為股東權(quán)益。所有者權(quán)益體現(xiàn)的是所有者在企業(yè)中的剩余權(quán)益,因此,所有者權(quán)益的確認(rèn)和計量主要依賴于資產(chǎn)和負(fù)債的確認(rèn)和計量。

09:22

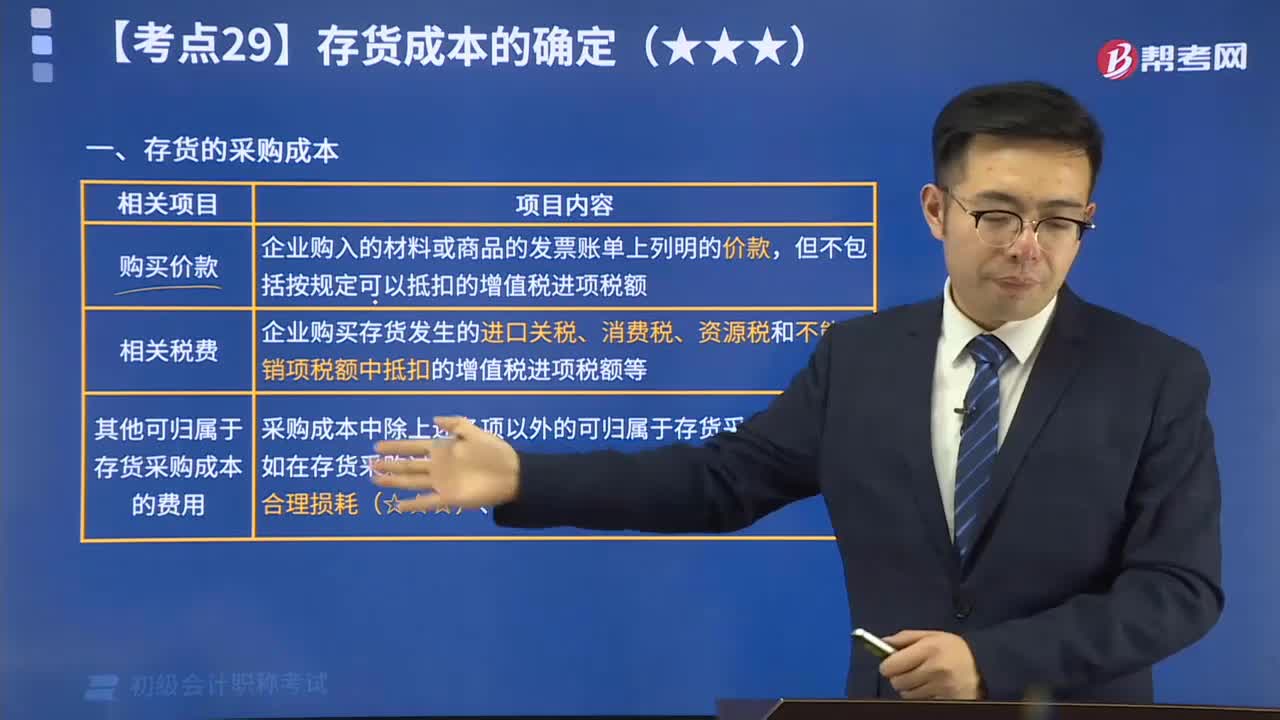

09:22存貨的采購成本視頻解說:存貨的采購成本包括購買價款、相關(guān)稅費、運輸費、裝卸費、保險費以及其他可歸屬于存貨采購成本的費用。

04:14

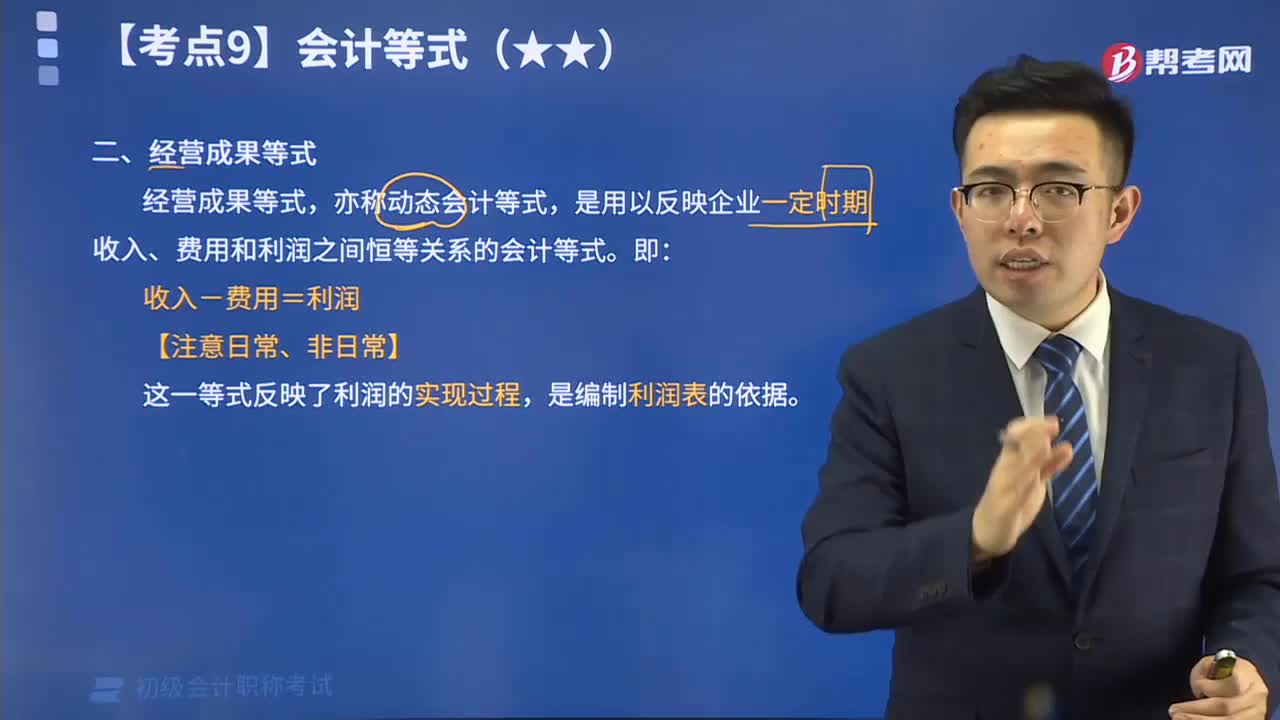

04:14帶你掌握什么是經(jīng)營成果等式?:會計等式,又稱會計恒等式、會計方程式或會計平衡公式,是表明會計要素之間基本關(guān)系的等式。經(jīng)營成果等式,亦稱動態(tài)會計等式,是用以反映企業(yè)一定時期收入、費用和利潤之間恒等關(guān)系的會計等式。即:收入-費用=利潤。

07:12

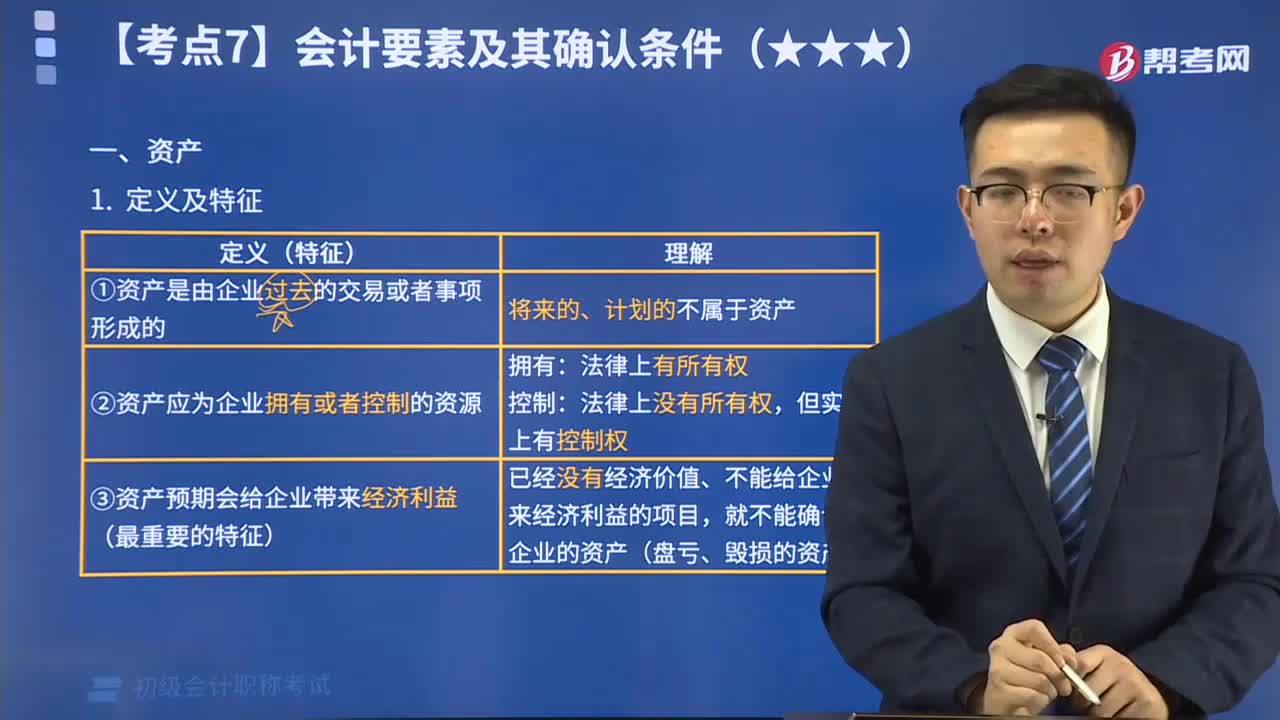

07:12帶你掌握什么是會計資產(chǎn)要素:會計要素是根據(jù)交易或者事項的經(jīng)濟(jì)特征所確定的財務(wù)會計對象和基本分類。會計要素按照其性質(zhì)分為資產(chǎn)、負(fù)債、所有者權(quán)益、收入、費用和利潤六類。其中,資產(chǎn)反映企業(yè)的財務(wù)狀況,是指企業(yè)過去的交易或者事項形成的,由企業(yè)擁有或者控制的,預(yù)期會給企業(yè)帶來經(jīng)濟(jì)利益的資源。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日