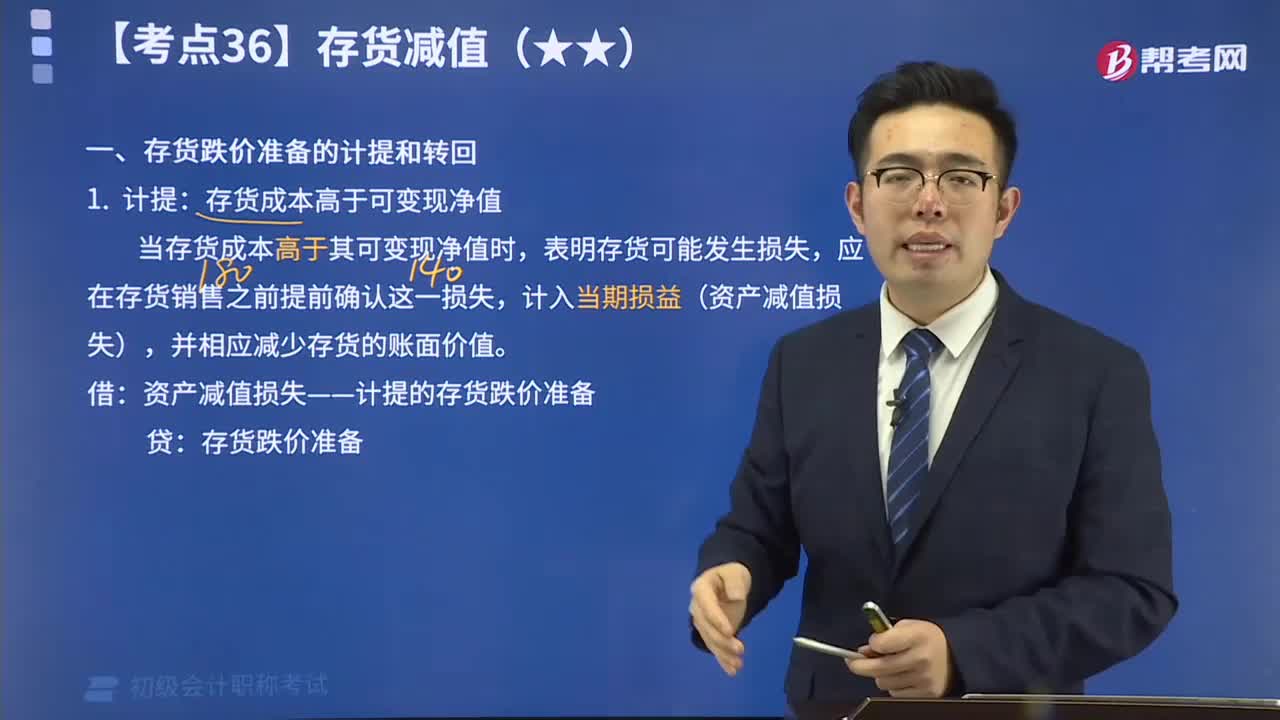

1. 計(jì)提:存貨成本高于可變現(xiàn)凈值

當(dāng)存貨成本高于其可變現(xiàn)凈值時(shí),表明存貨可能發(fā)生損失,應(yīng)在存貨銷售之前提前確認(rèn)這一損失,計(jì)入當(dāng)期損益(資產(chǎn)減值損失),并相應(yīng)減少存貨的賬面價(jià)值。

借:資產(chǎn)減值損失——計(jì)提的存貨跌價(jià)準(zhǔn)備

貸:存貨跌價(jià)準(zhǔn)備

【教材例2-71】

2018年12月31日,甲公司A商品的賬面余額(成本)為100 000元。由于市場(chǎng)價(jià)格下跌,預(yù)計(jì)可變現(xiàn)凈值為80 000元,由此應(yīng)計(jì)提的存貨跌價(jià)準(zhǔn)備為20 000(100 000-80 000)元。甲公司應(yīng)編制如下會(huì)計(jì)分錄:

借:資產(chǎn)減值損失——計(jì)提的存貨跌價(jià)準(zhǔn)備 20 000

貸:存貨跌價(jià)準(zhǔn)備 20 000

2. 轉(zhuǎn)回

以前減記存貨價(jià)值的影響因素已經(jīng)消失的,減記的金額應(yīng)當(dāng)予以恢復(fù),并在原已計(jì)提的存貨跌價(jià)準(zhǔn)備金額內(nèi)轉(zhuǎn)回,轉(zhuǎn)回的金額計(jì)入當(dāng)期損益(資產(chǎn)減值損失)。

借:存貨跌價(jià)準(zhǔn)備

貸:資產(chǎn)減值損失——計(jì)提的存貨跌價(jià)準(zhǔn)備

【教材例2-72】承【例2-71】

假設(shè)2x19年12月31日,A商品的賬面余額(成本)為100 000元,已計(jì)提存貨跌價(jià)準(zhǔn)備金額5 000元。由于市場(chǎng)價(jià)格持續(xù)上升,使得A商品的預(yù)計(jì)可變現(xiàn)凈值為120 000元,則應(yīng)轉(zhuǎn)回的存貨跌價(jià)準(zhǔn)備為

5 000元[(120 000-95 000)-5 000=20 000>5 000]。

甲公司應(yīng)編制如下會(huì)計(jì)分錄:

借:存貨跌價(jià)準(zhǔn)備 5 000

貸:資產(chǎn)減值損失——計(jì)提的存貨跌價(jià)準(zhǔn)備 5 000