下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:57

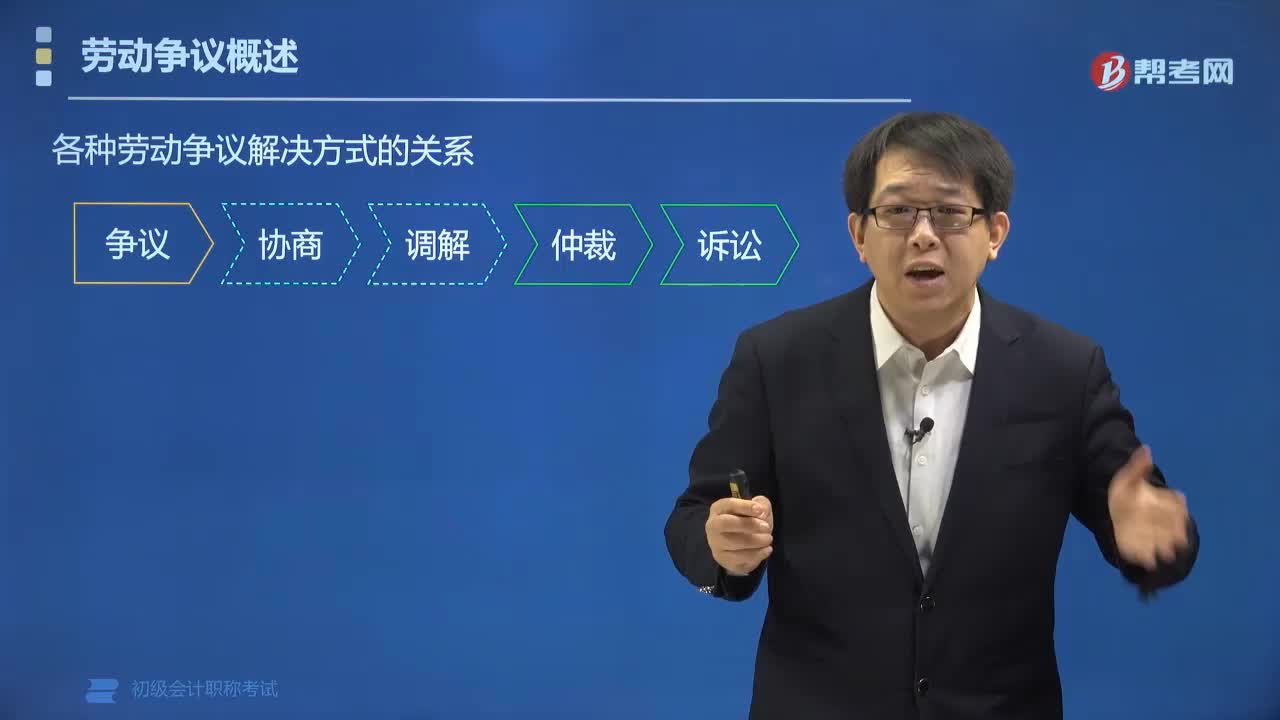

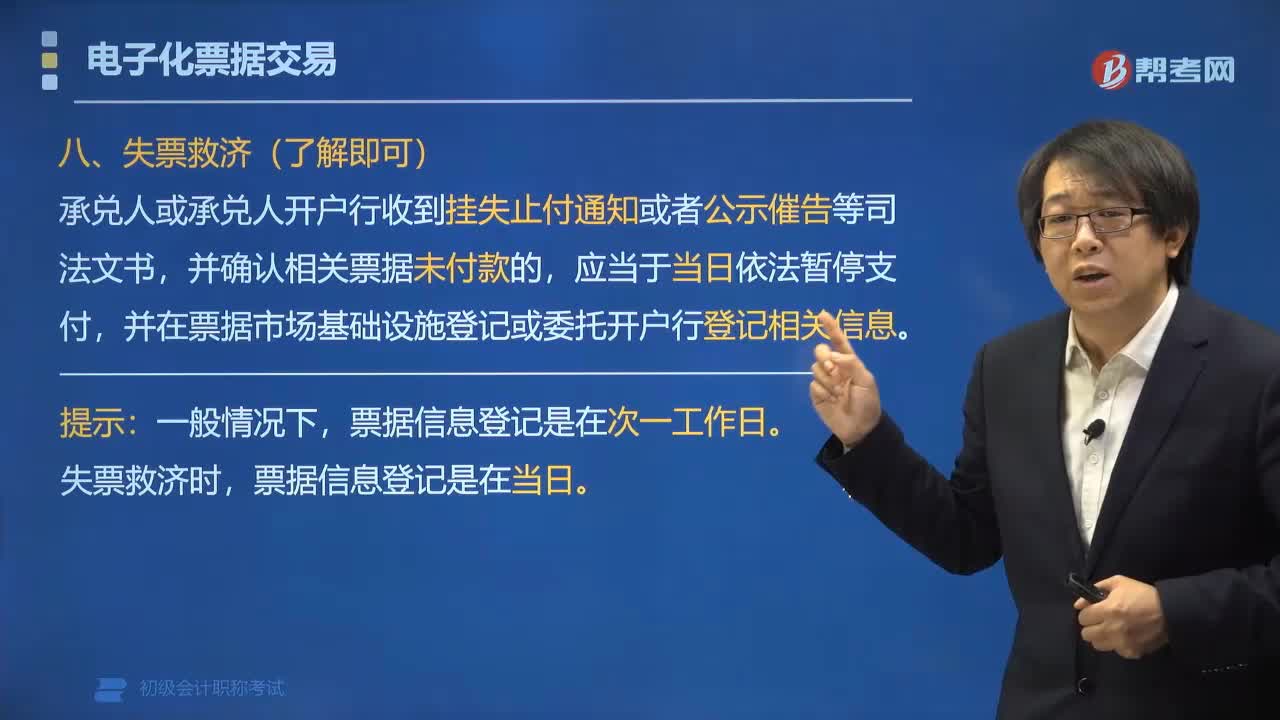

00:57失票救濟(jì)的方法有哪些?:票據(jù)喪失后可以采取“掛失止付、公示催告、普通訴訟”三種形式進(jìn)行補救。承兌人或承兌人開戶行收到掛失止付通知或者公示催告等司法文書,并確認(rèn)相關(guān)票據(jù)未付款的,應(yīng)當(dāng)于當(dāng)日依法暫停支付,并在票據(jù)市場基礎(chǔ)設(shè)施登記或委托開戶行登記相關(guān)信息。票據(jù)信息登記是在次一工作日。票據(jù)信息登記是在當(dāng)日。下面是針對初級會計考試的知識點舉出的例題,【例題?單選題】下列方法中,我國票據(jù)法未予認(rèn)可的失票救濟(jì)方法是( )。

09:43

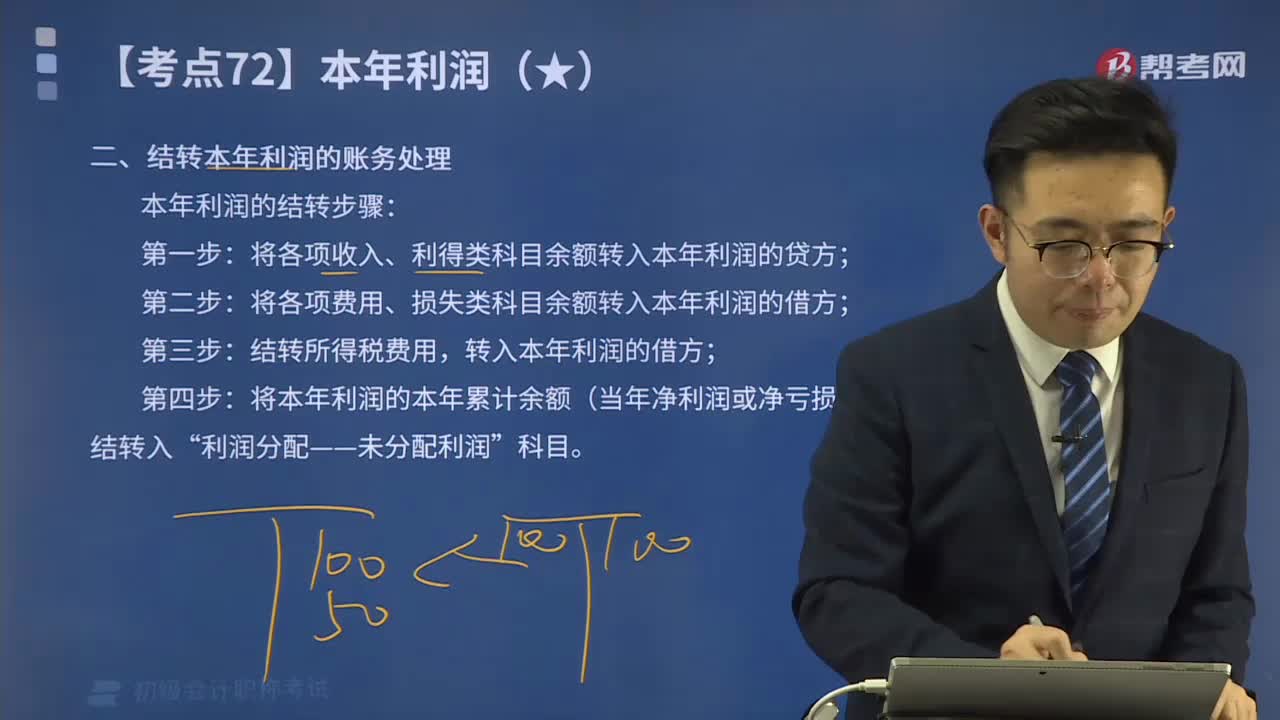

09:43一起來看看結(jié)轉(zhuǎn)本年利潤的賬務(wù)處理方法是什么?:一起來看看結(jié)轉(zhuǎn)本年利潤的賬務(wù)處理方法是什么?本年利潤的結(jié)轉(zhuǎn)步驟:將各項收入、利得類科目余額轉(zhuǎn)入本年利潤的貸方;將各項費用、損失類科目余額轉(zhuǎn)入本年利潤的借方;結(jié)轉(zhuǎn)所得稅費用,轉(zhuǎn)入本年利潤的借方;將本年利潤的本年累計余額(當(dāng)年凈利潤或凈虧損)結(jié)轉(zhuǎn)入“結(jié)轉(zhuǎn)本年利潤的賬務(wù)處理:乙公司2x19年年末結(jié)轉(zhuǎn)本年利潤,(1)將各損益類科目年末余額結(jié)轉(zhuǎn)入“①結(jié)轉(zhuǎn)各項收入、利得類科目:②結(jié)轉(zhuǎn)各項費用、損失類科目:

02:53

02:53帶你學(xué)習(xí)結(jié)轉(zhuǎn)本年利潤的方法有哪些?:帶你學(xué)習(xí)結(jié)轉(zhuǎn)本年利潤的方法有哪些?會計期末結(jié)轉(zhuǎn)本年利潤的方法有表結(jié)法和賬結(jié)法兩種。可以每月結(jié)轉(zhuǎn)損益科目,每月結(jié)轉(zhuǎn)的方法叫做“年底一次性結(jié)轉(zhuǎn)的方法叫做,各損益類賬戶每月月末只需結(jié)計出本月發(fā)生額和月末累計余額,但每月月末要將損益類賬戶的本月發(fā)生額合計數(shù)填入利潤表的本月數(shù)欄。同時將本月末累計余額填入利潤表的本年累計數(shù)欄,通過利潤表計算反映各期的利潤(或虧損),年中損益類賬戶無需結(jié)轉(zhuǎn)入。

00:23

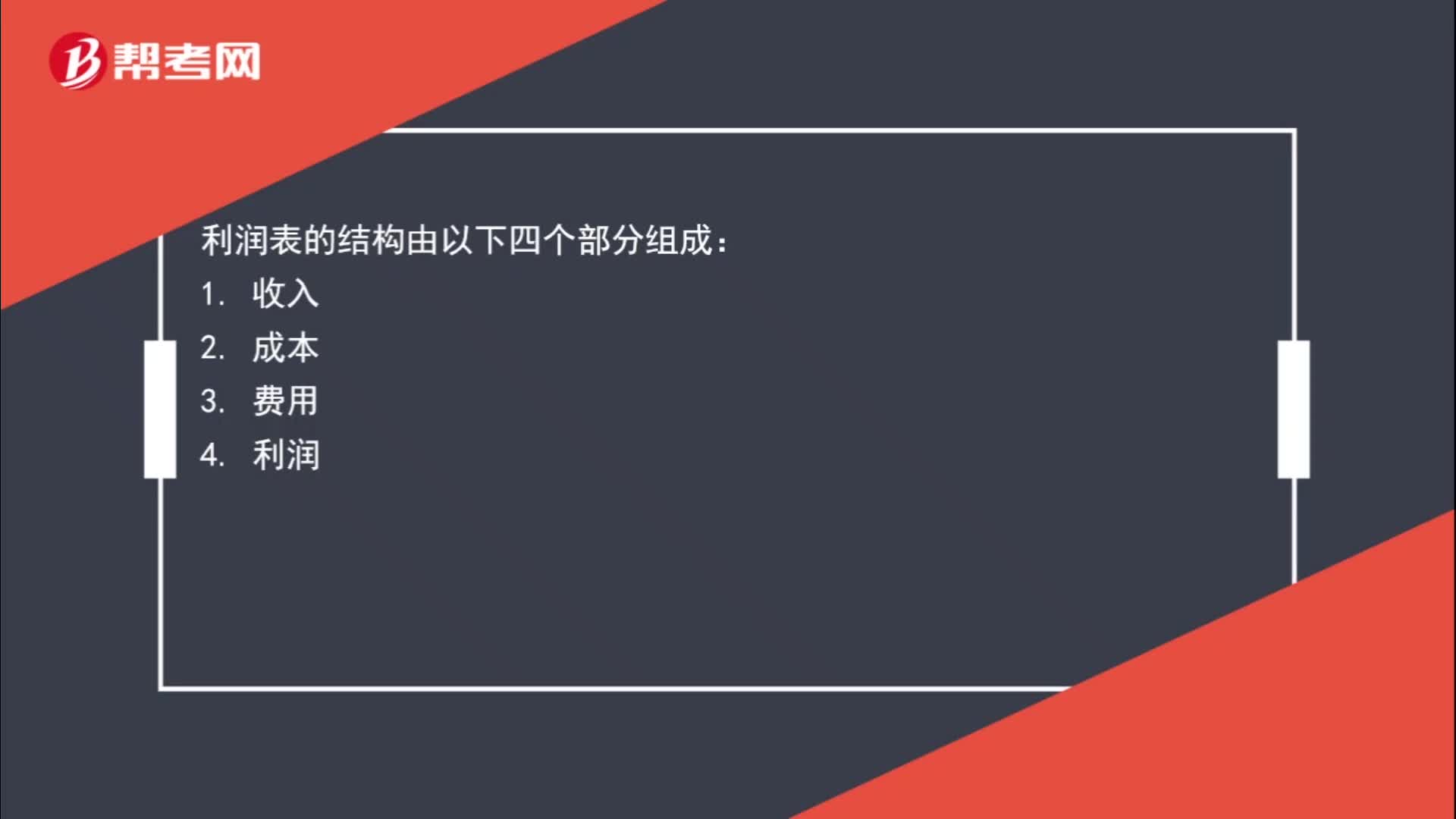

00:23利潤表的基本框架是什么?:利潤表的結(jié)構(gòu)由以下四個部分組成:4. 利潤

01:45

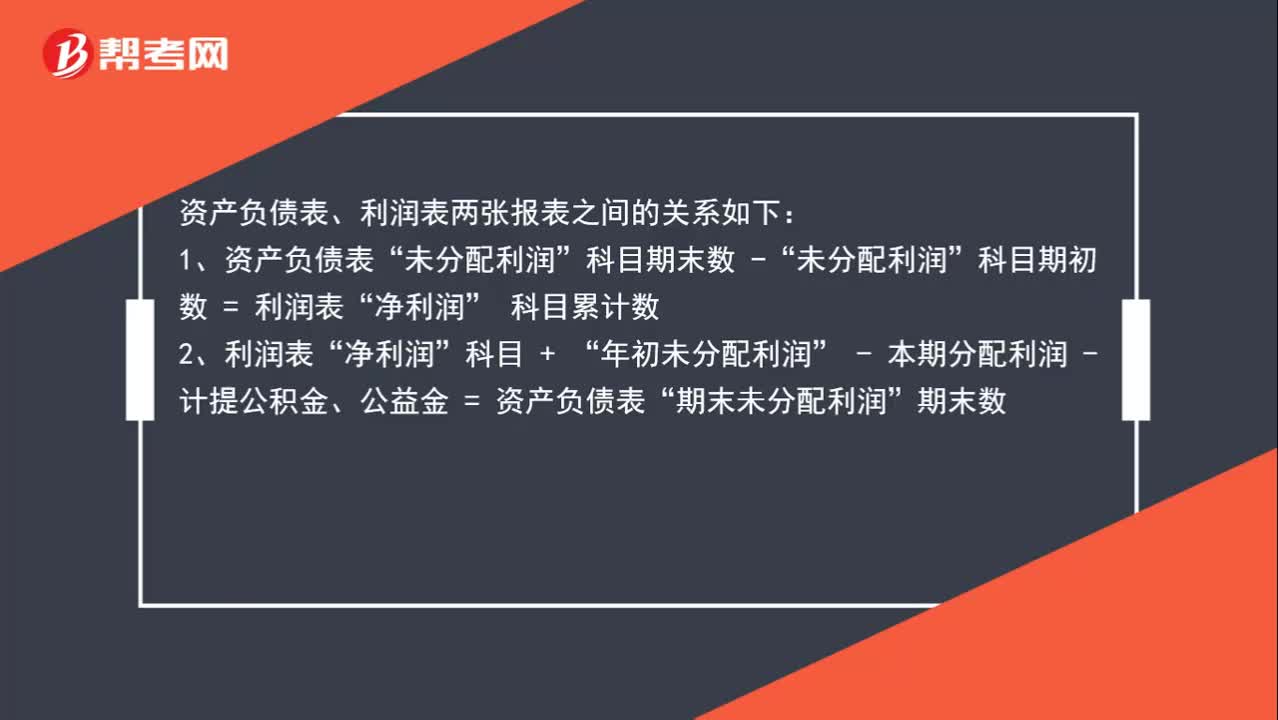

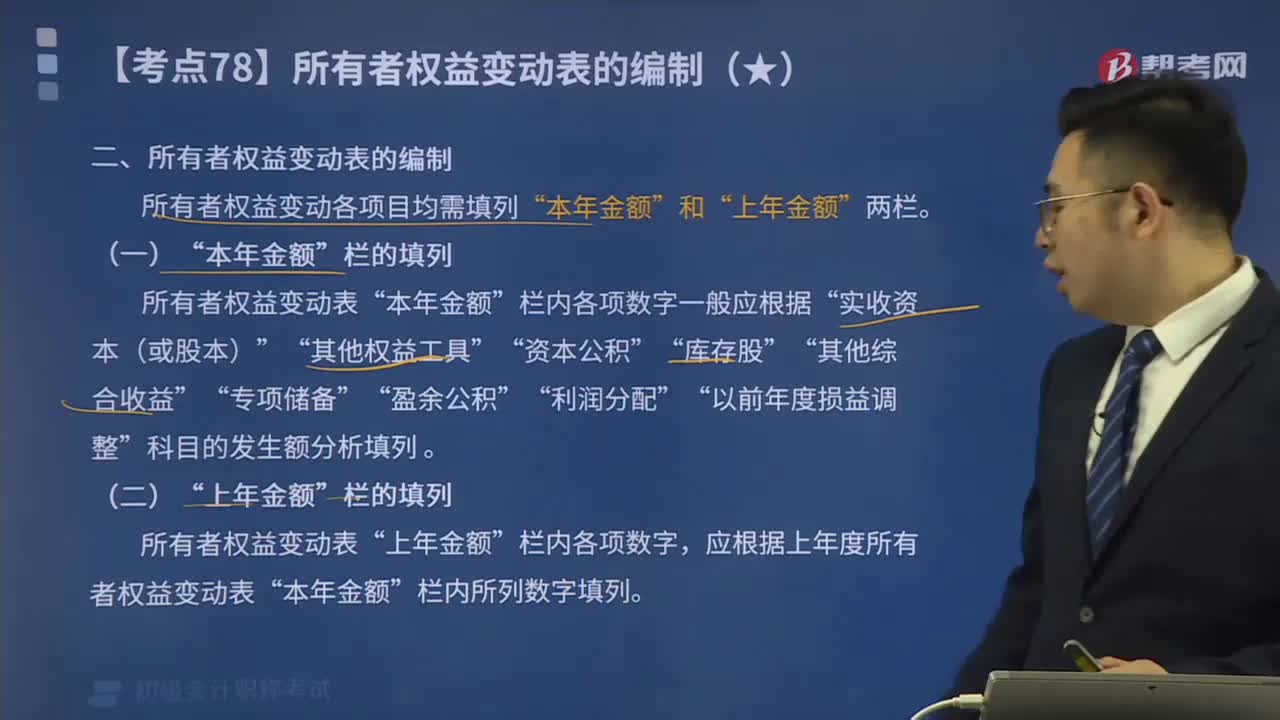

01:45帶你學(xué)習(xí)如何編制所有者權(quán)益變動表?:帶你學(xué)習(xí)如何編制所有者權(quán)益變動表?所有者權(quán)益變動表是反映公司本期(年度或中期)內(nèi)至截至期末所有者權(quán)益變動情況的報表。所有者權(quán)益變動表應(yīng)當(dāng)全面反映一定時期所有者權(quán)益變動的情況。所有者權(quán)益變動各項目均需填列“科目的發(fā)生額分析填列”所有者權(quán)益變動表”應(yīng)根據(jù)上年度所有者權(quán)益變動表。反映凈利潤和其他綜合收益扣除所得稅影響后的凈額相加后的合計金額( )。

00:23

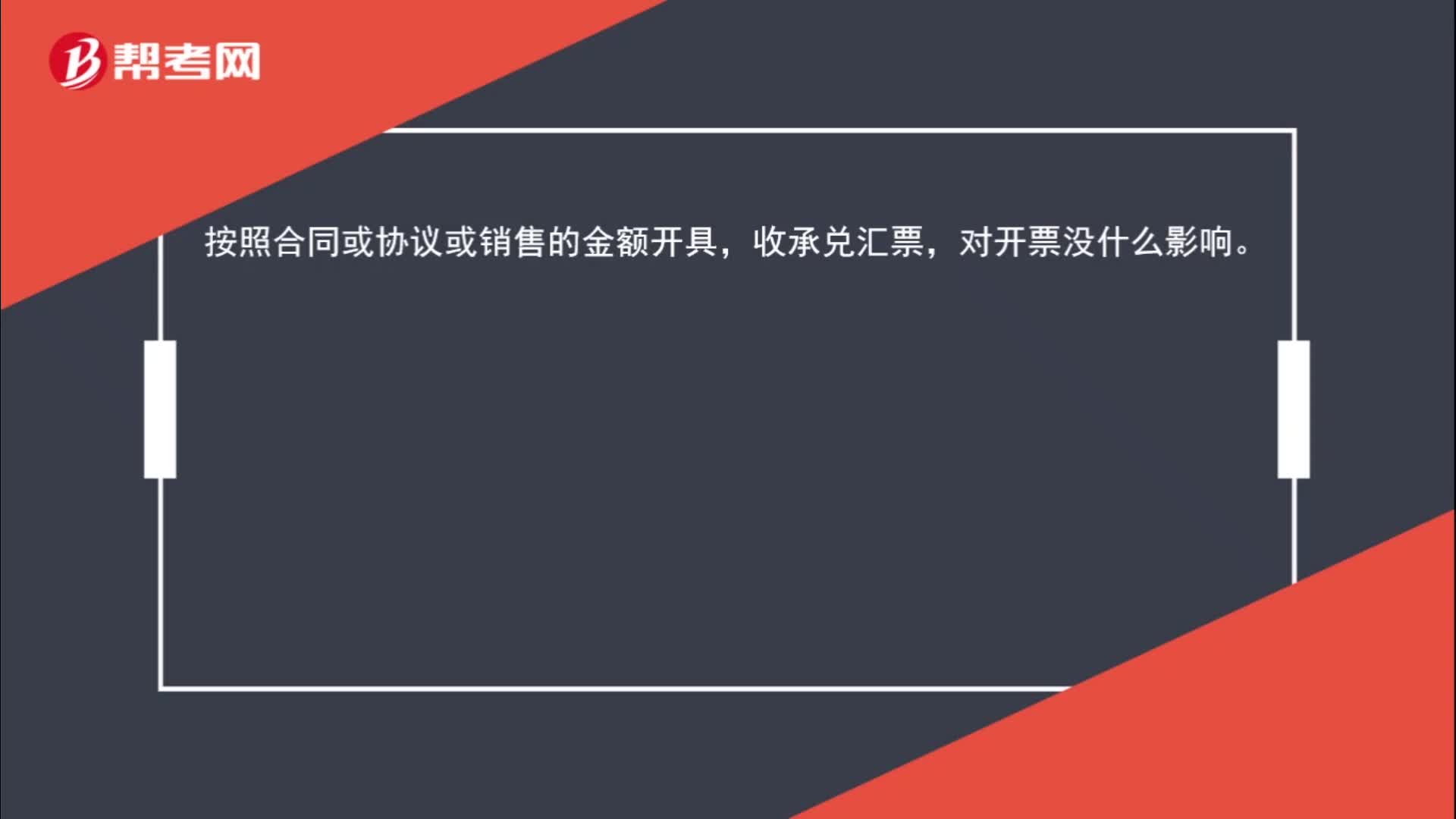

00:23承兌匯票的開具方法有哪些?:承兌匯票的開具方法有哪些?按照合同或協(xié)議或銷售的金額開具,收承兌匯票,對開票沒什么影響。

00:50

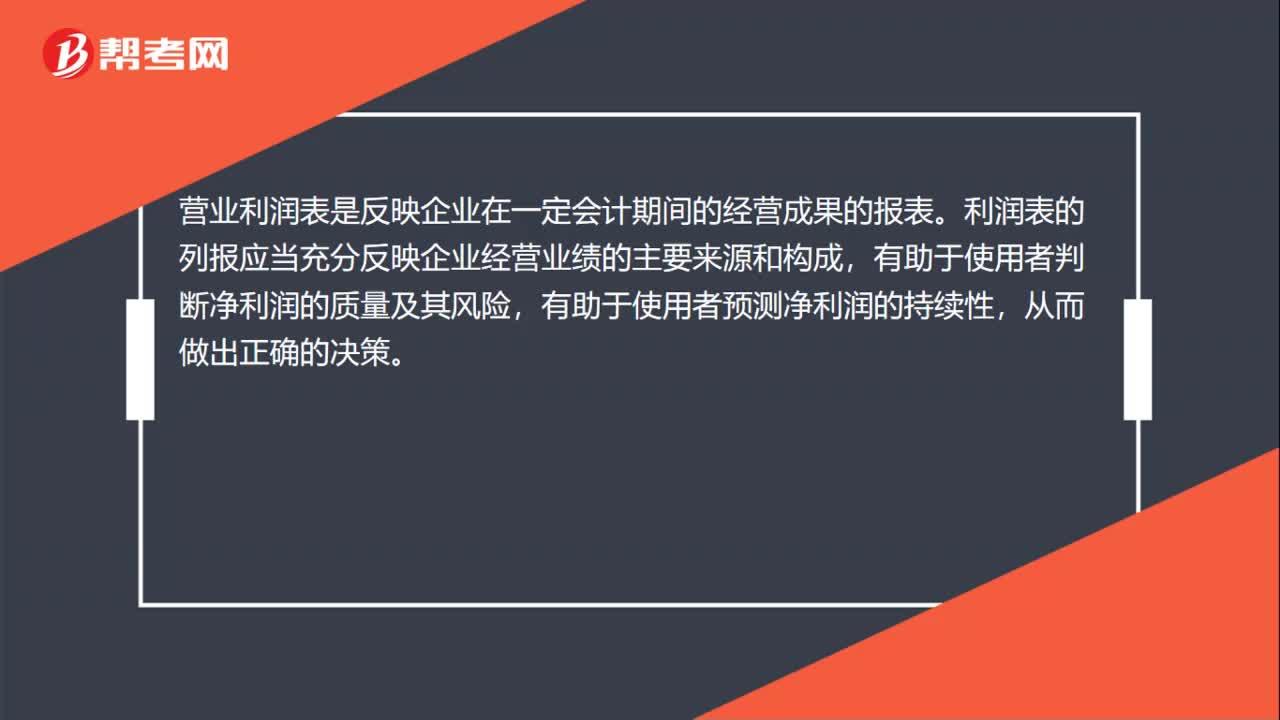

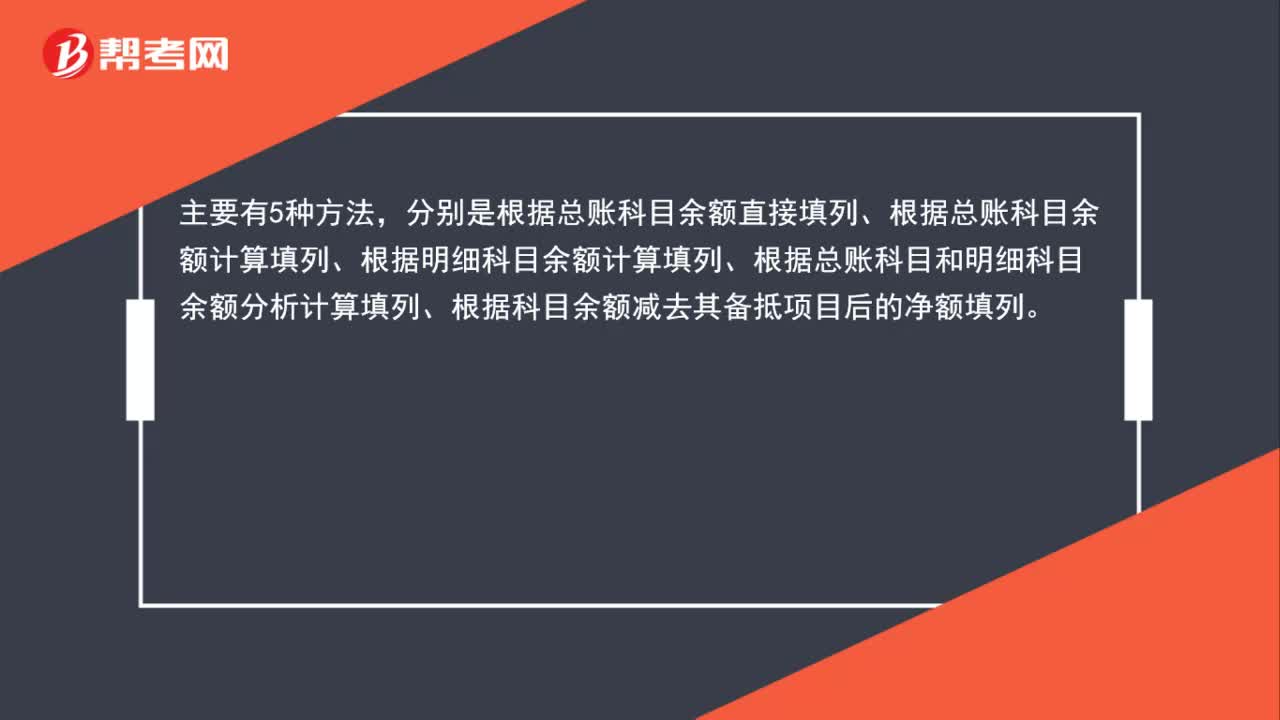

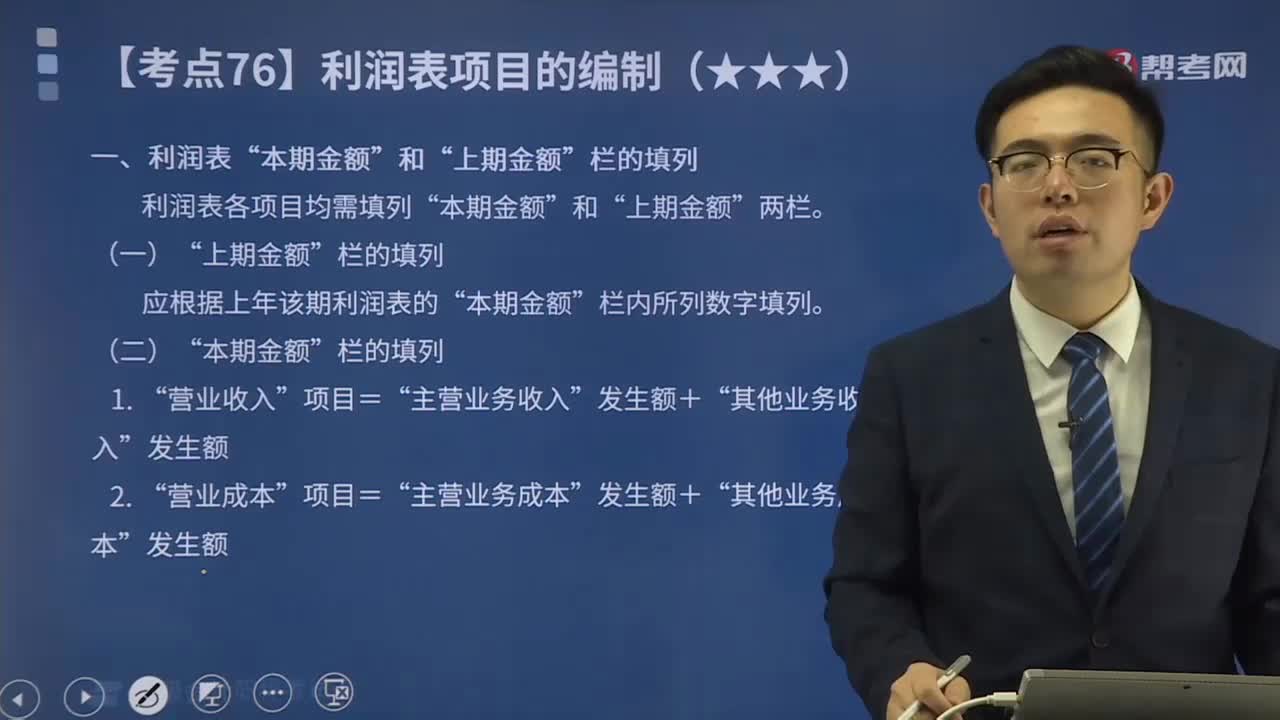

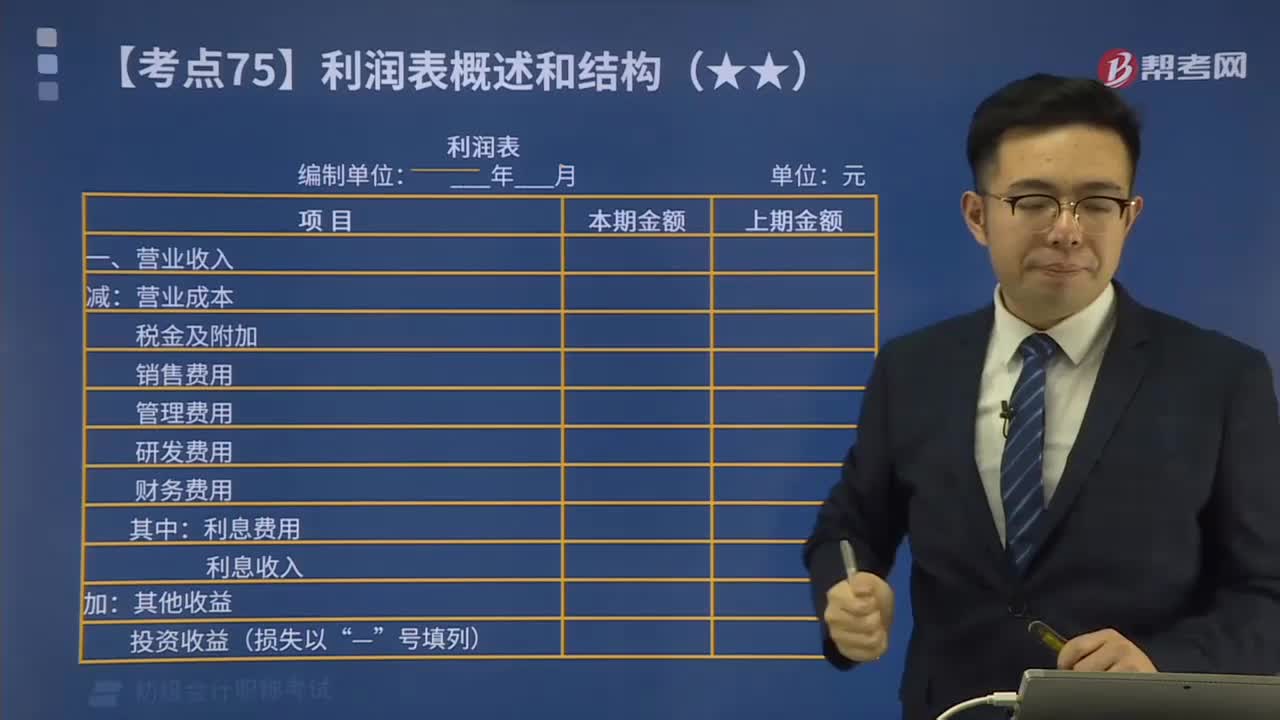

00:50快速掌握利潤表“上期金額”欄的填列方法是什么?:快速掌握利潤表“欄的填列方法是什么?利潤表是反映企業(yè)在一定會計期間的經(jīng)營成果的財務(wù)報表。利潤表也稱為損益表、收益表。當(dāng)前國際上常用的利潤表格式有單步式和多步式兩種。單步式是將當(dāng)期收入總額相加,然后將所有費用總額相加,一次計算出當(dāng)期收益的方式,多步式是將各種利潤分多步計算求得凈利潤的方式,便于使用人對企業(yè)經(jīng)營情況和盈利能力進(jìn)行比較和分析。利潤表各項目均需填列“欄應(yīng)根據(jù)上年該期利潤表”

10:23

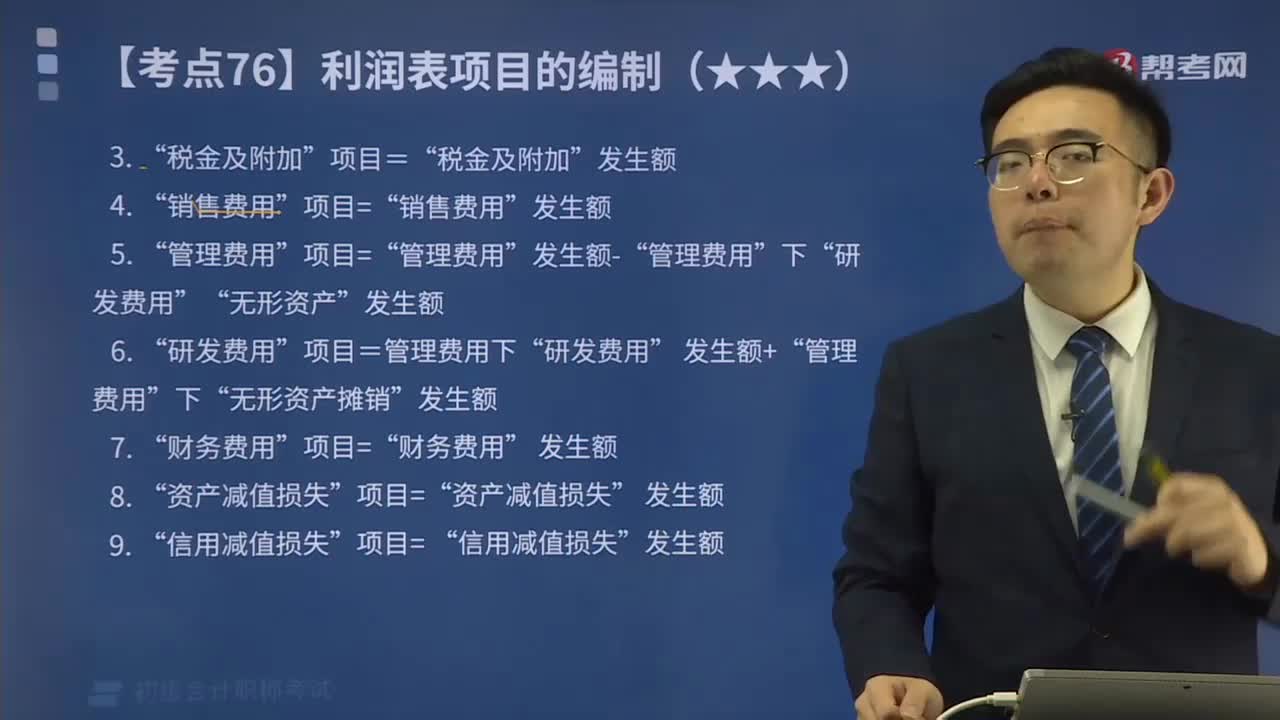

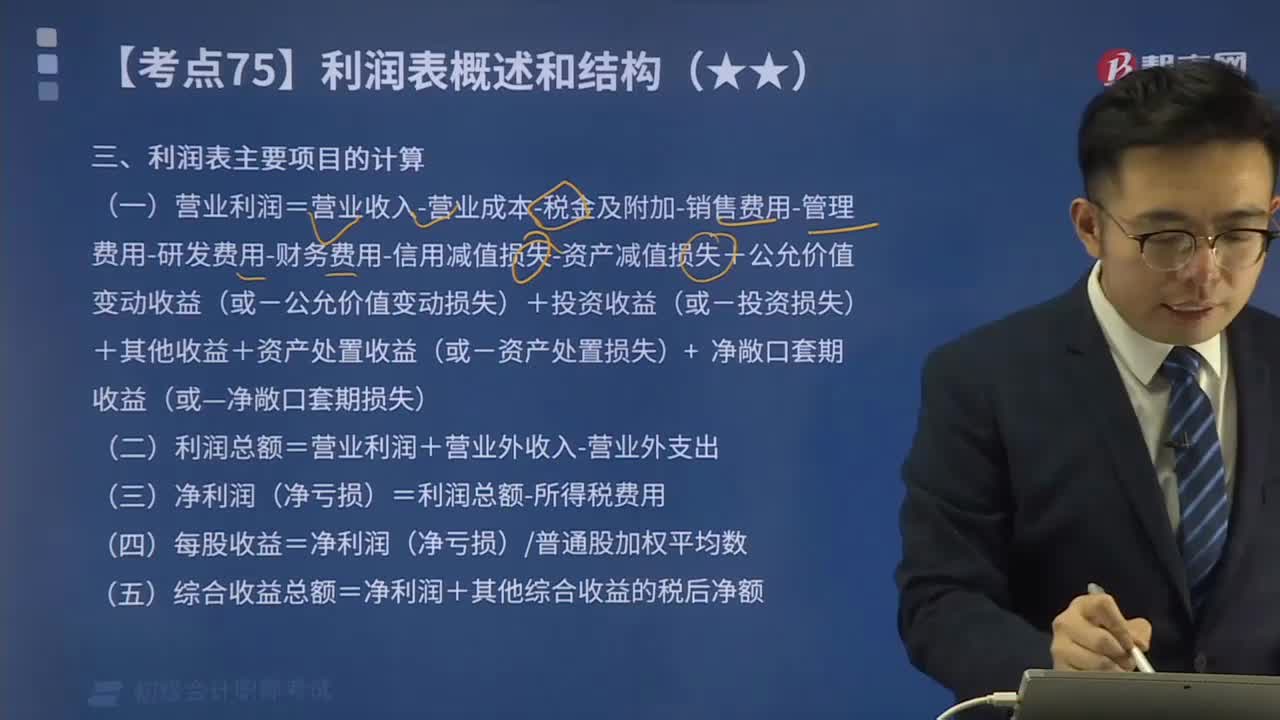

10:23快速掌握利潤表“本期金額”欄的填列方法是什么?:利潤表是反映企業(yè)在一定會計期間的經(jīng)營成果的財務(wù)報表。利潤表也稱為損益表、收益表。然后將所有費用總額相加,多步式是將各種利潤分多步計算求得凈利潤的方式,項目=管理費用下”項目=營業(yè)收入-營業(yè)成本-稅金及附加-銷售費用-管理費用-財務(wù)費用-信用減值損失-資產(chǎn)減值損失+公允價值變動收益(-公允價值變動損失)+投資收益(-投資損失)+其他收益+資產(chǎn)處置收益(-資產(chǎn)處置損失)“

02:10

02:10利潤表主要項目的計算方法是什么?:利潤表是反映企業(yè)在一定會計期間的經(jīng)營成果的財務(wù)報表。利潤表也稱為損益表、收益表。一次計算出當(dāng)期收益的方式,多步式是將各種利潤分多步計算求得凈利潤的方式,利潤表主要項目的計算方法如下:

05:00

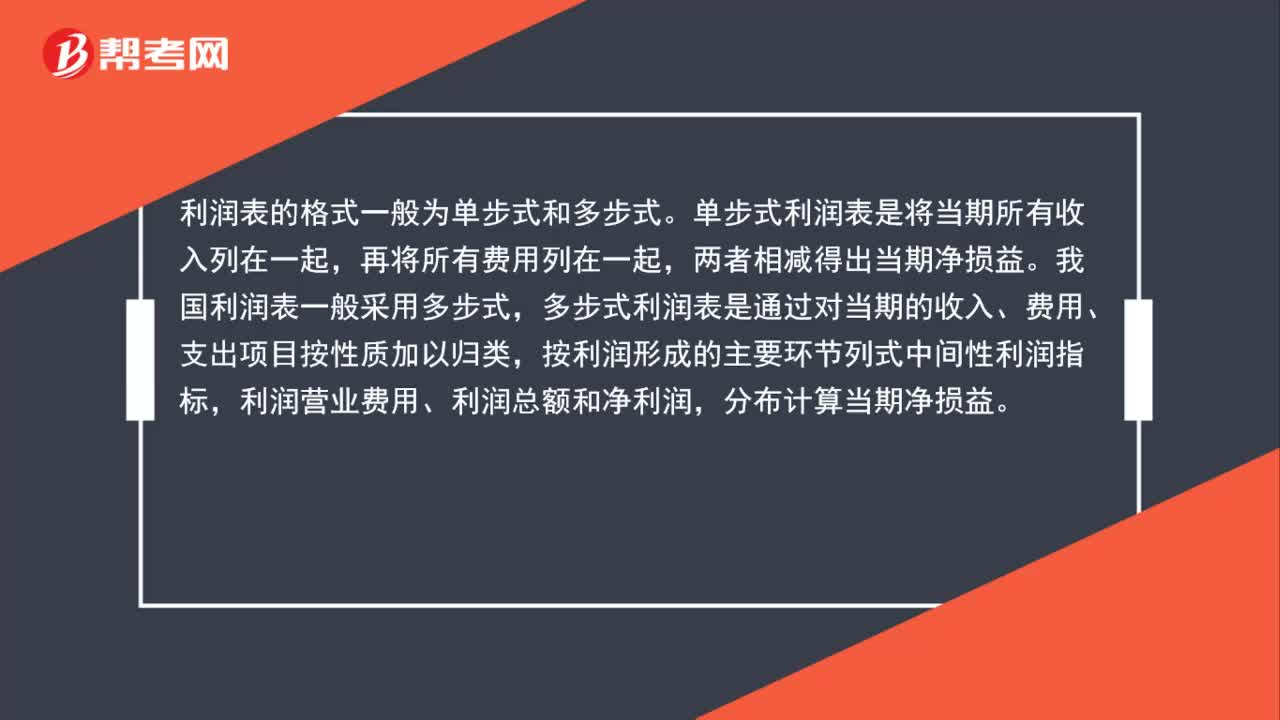

05:00帶你學(xué)習(xí)利潤表的結(jié)構(gòu)是怎樣的?:帶你學(xué)習(xí)利潤表的結(jié)構(gòu)是怎樣的?利潤表正表的格式一份有兩種:單步式利潤表和多步式利潤表。單步式利潤表是將當(dāng)期所有的收入列在一起然后將所有的費用列在一起兩者相減得出當(dāng)期凈損益。多步式利潤表是通過對當(dāng)期的收入、費用、支出項目按性質(zhì)加以歸類,按利潤形成的主要環(huán)節(jié)列示一些中間性利潤指標(biāo),分步計算當(dāng)期凈損益。企業(yè)的利潤表采用多步式,利潤表一般有表首、正表兩部分。

01:04

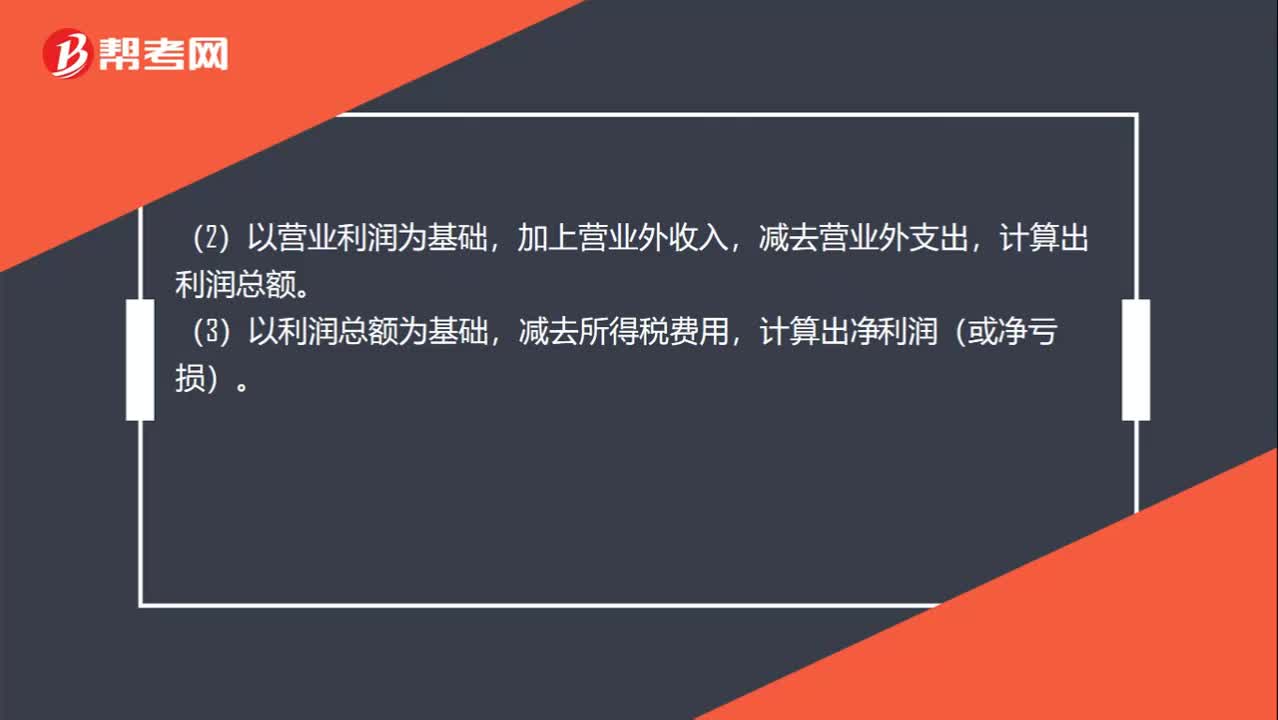

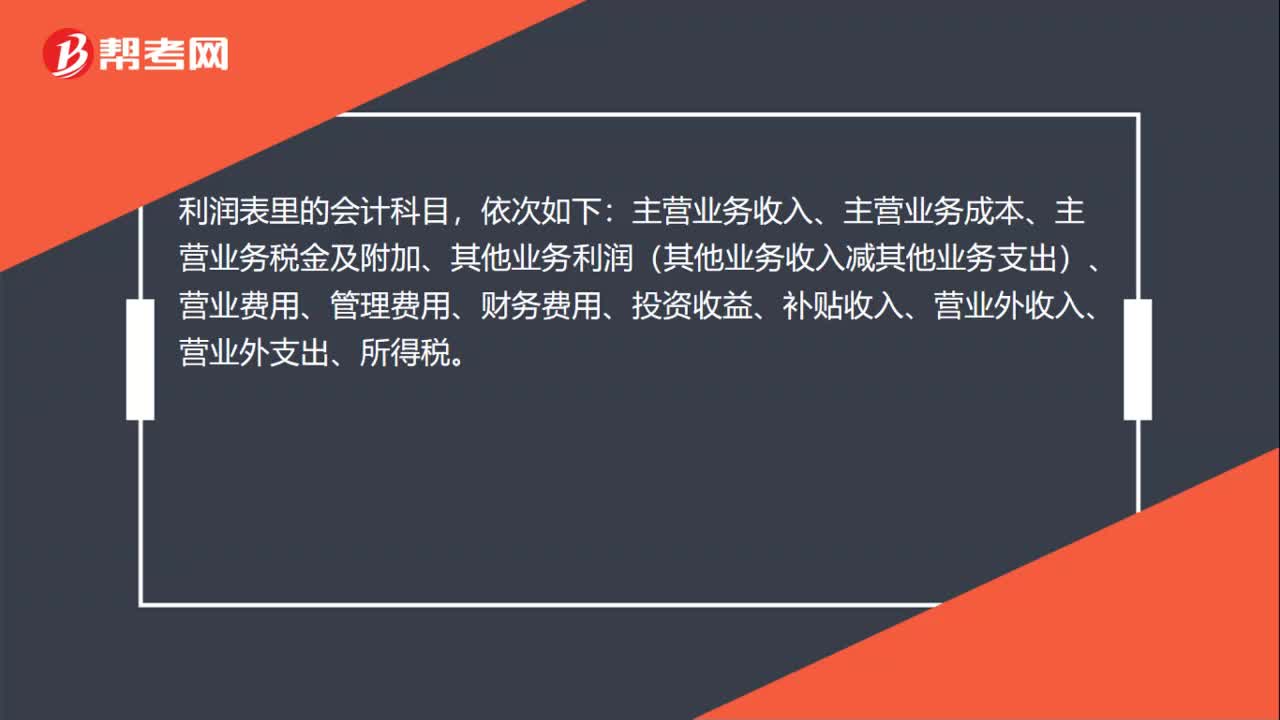

01:04一起來看看利潤表的概述有哪些內(nèi)容?:多步式是將各種利潤分多步計算求得凈利潤的方式,(1)構(gòu)成主營業(yè)務(wù)利潤的各項要素。減去為取得主營業(yè)務(wù)收入而發(fā)生的相關(guān)費用、稅金后得出主營業(yè)務(wù)利潤。(2)構(gòu)成營業(yè)利潤的各項要素。(3)構(gòu)成利潤總額(或虧損總額)的各項要素。利潤總額(或虧損總額)在營業(yè)利潤的基礎(chǔ)上加(減)投資收益(損失)、補貼收入、營業(yè)外收支后得出。(4)構(gòu)成凈利潤(或凈虧損)的各項要素。

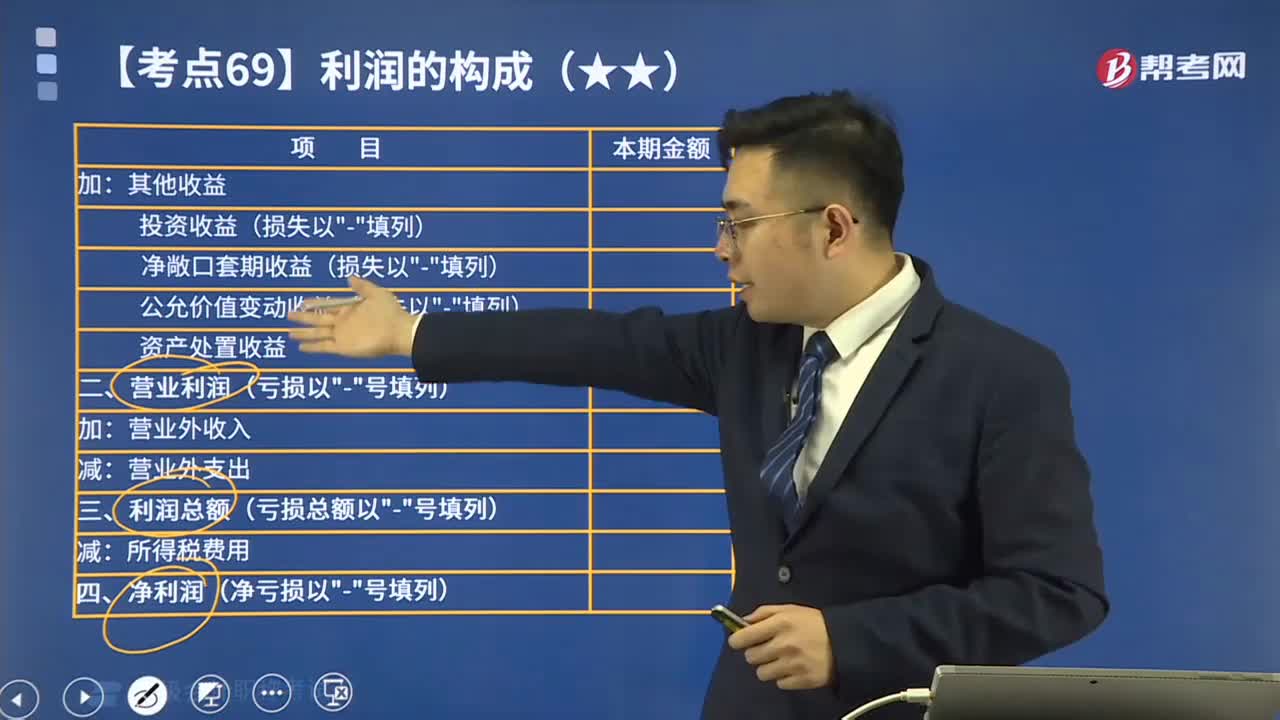

14:01

14:01利潤的構(gòu)成有哪些項目?:營業(yè)利潤=營業(yè)收入-營業(yè)成本-稅金及附加-銷售費用-管理費用-研發(fā)費用-財務(wù)費用+其他收益+投資收益(-投資損失)+凈敞口套期收益(-凈敞口套期損失)+公允價值變動收益(-公允價值變動損失)-信用減值損失-資產(chǎn)減值損失+資產(chǎn)處置收益(-資產(chǎn)處置損失)。利潤總額=營業(yè)利潤+營業(yè)外收入-營業(yè)外支出,【提示】營業(yè)外收入、營業(yè)外支出和所得稅費用不影響營業(yè)利潤。所得稅費用不影響利潤總額。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日