下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:40

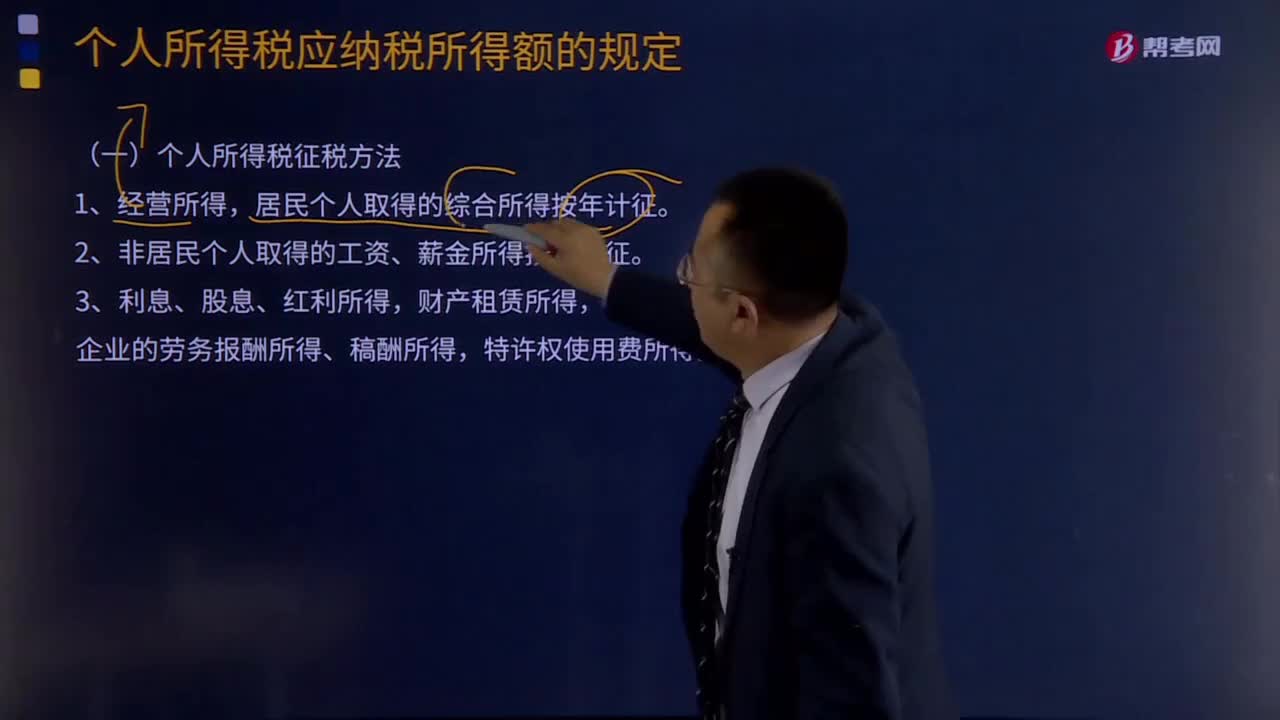

01:40個人所得稅征稅方法是什么?:個人所得稅是調整征稅機關與自然人(居民、非居民人)之間在個人所得稅的征納與管理過程中所發(fā)生的社會關系的法律規(guī)范的總稱。居民個人取得的綜合所得按年計征。2、非居民個人取得的工資、薪金所得按月計征。偶然所得和非居民企業(yè)的勞務報酬所得、稿酬所得,特許權使用費所得按次計征。個人所得稅根據(jù)不同的征稅項目,綜合所得(工資、薪金所得,特許權使用費所得),按月應納稅所得額計算征稅。

06:24

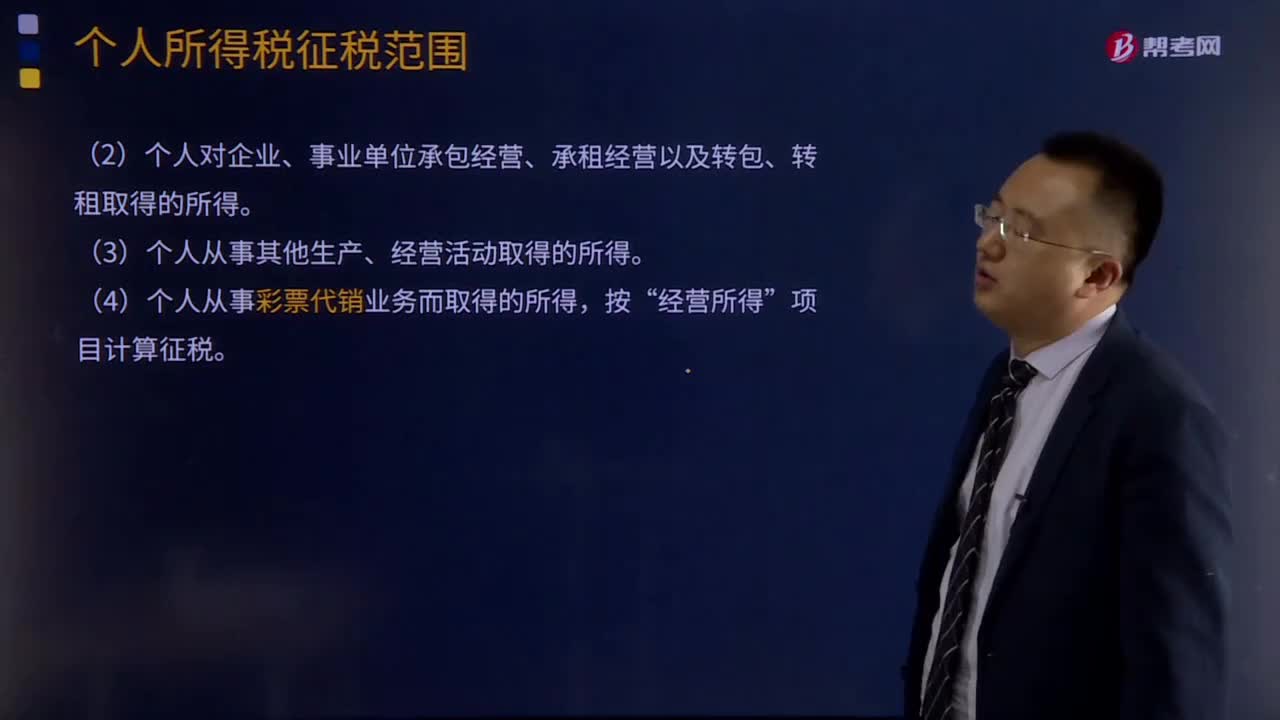

06:24經(jīng)營所得的個人所得稅如何征收?:經(jīng)營所得的個人所得稅如何征收?個體工商戶從事生產(chǎn)、經(jīng)營活動取得的所得,(1)個人依法從事辦學、醫(yī)療、咨詢以及其他有償服務活動取得的所得。(2)個人對企業(yè)、事業(yè)單位承包經(jīng)營、承租經(jīng)營以及轉包、轉租取得的所得。(3)個人從事其他生產(chǎn)、經(jīng)營活動取得的所得。(4)個人從事彩票代銷業(yè)務而取得的所得。

09:20

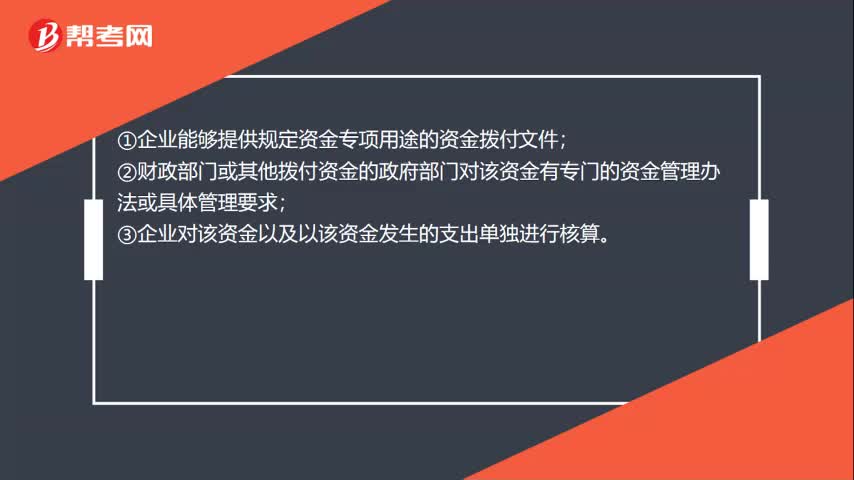

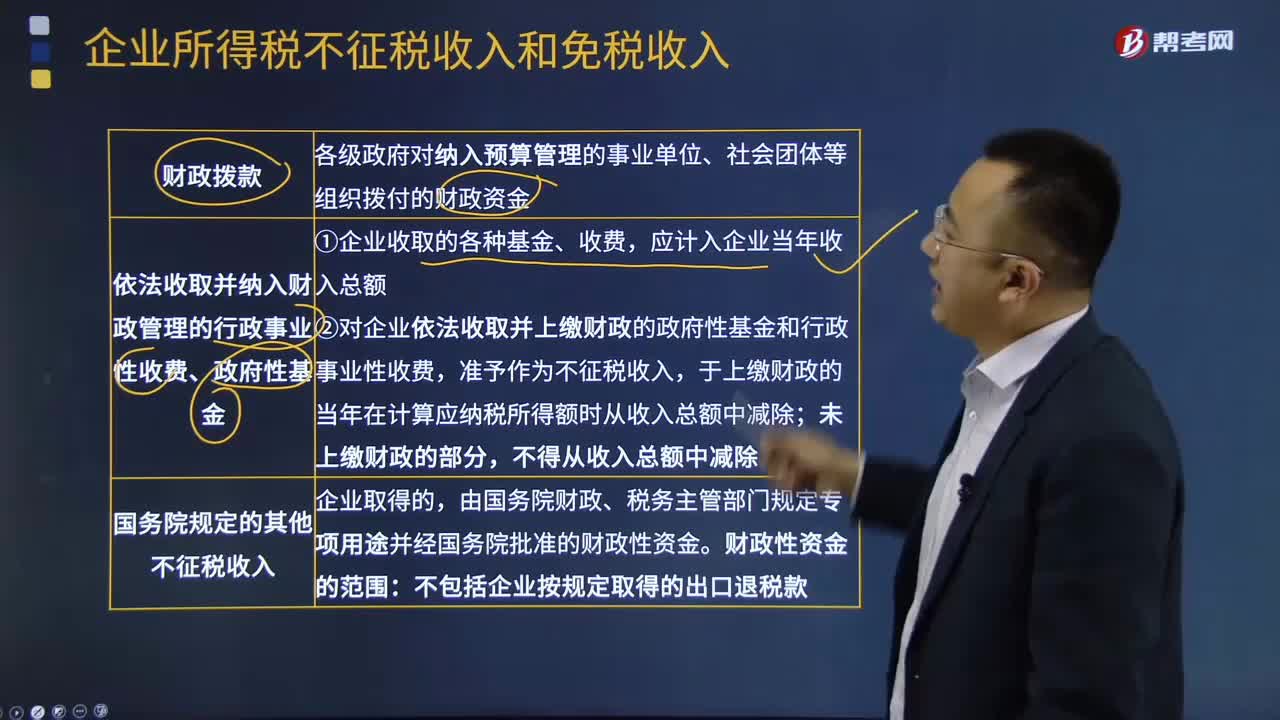

09:20不征稅收入和免稅收入的限定條件是什么?:不征稅收入與免稅收入屬于不同的概念,這些收入從企業(yè)所得稅原理上講應永久不列為征稅范圍的收入范疇。而免稅收入是納稅人應稅收入的重要組成部分,3、對企業(yè)依照法律、法規(guī)及國務院有關規(guī)定收取并上繳財政的政府性基金和行政事業(yè)性收費,于上繳財政的當年在計算應納稅所得額時從收入總額中減除;非營利組織從事營利性活動取得的收入應計入應稅收入。(1)企業(yè)的不征稅收入用于支出所形成的費用。

01:55

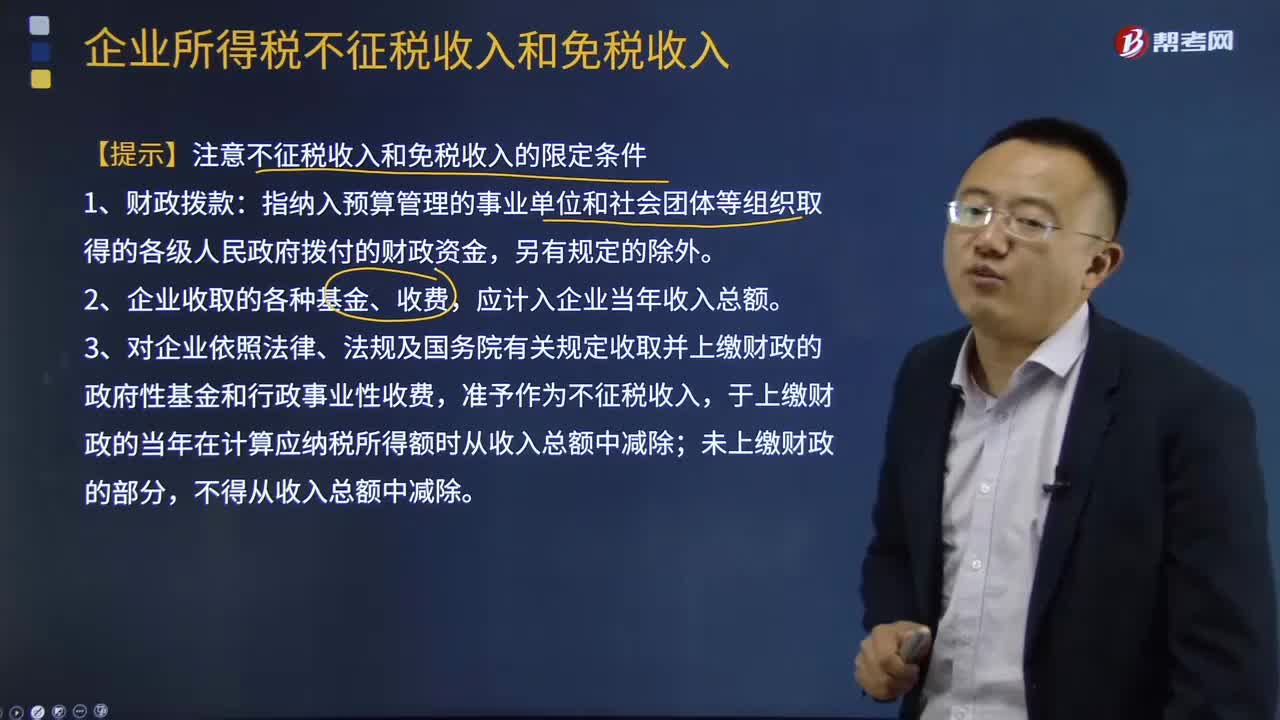

01:55企業(yè)不征稅收入是指什么?:企業(yè)不征稅收入是指什么?不征稅收入是指從性質和根源上不屬于企業(yè)營利性活動帶來的經(jīng)濟利益、不負有納稅義務并不作為應納稅所得額組成部分的收入。企業(yè)所得稅不征稅收入包括1、財政撥款(針對事業(yè)單位和社團);各級政府對納入預算管理的事業(yè)單位、社會團體等組織撥付的財政資金。2、依法收取并納入財政管理的行政事業(yè)性收費、政府性基金(實施公共管理過程中向特定對象收取并納入財政管理)。應計入企業(yè)當年收入總額。

10:47

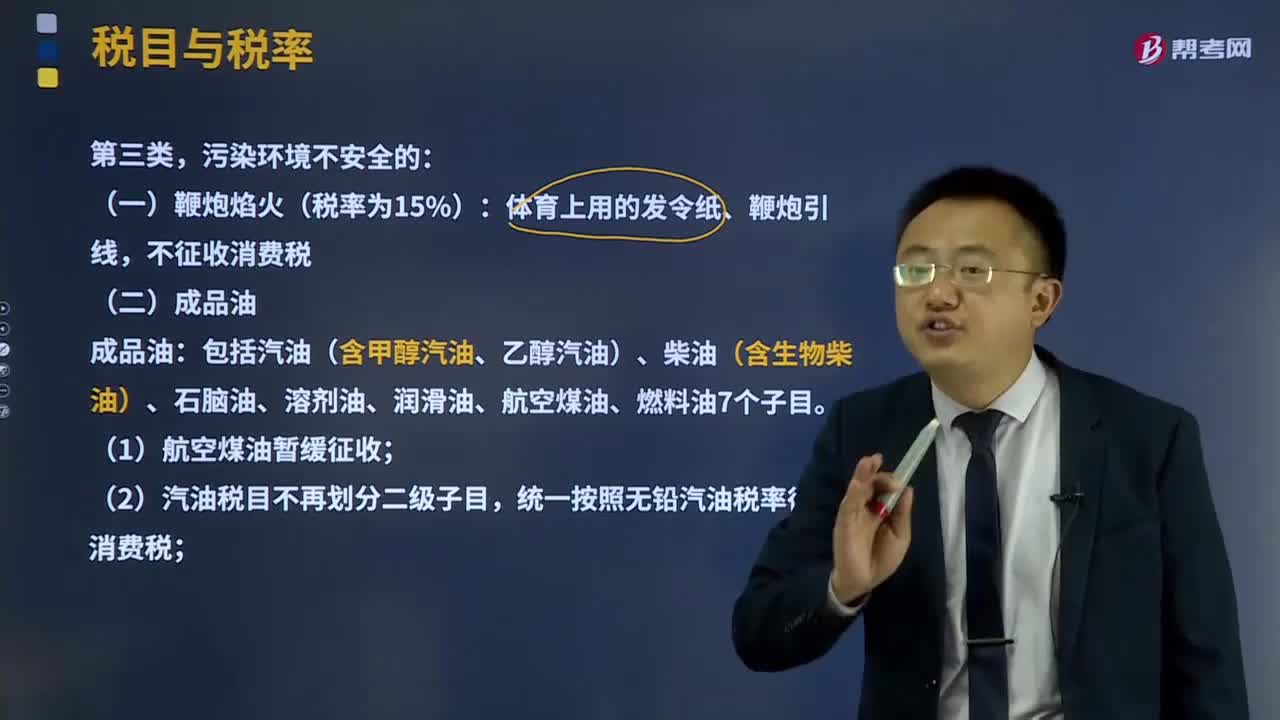

10:47消費稅的第三類污染環(huán)境不安全的如何征收?:消費稅的第三類污染環(huán)境不安全的如何征收?消費稅的征收范圍包括了五種類型的產(chǎn)品:4、不可再生和替代的石油類消費品,包括汽油(含甲醇汽油、乙醇汽油)、柴油(含生物柴油)、石腦油、溶劑油、潤滑油、航空煤油、燃料油7個子目;(1)航空煤油暫緩征收,統(tǒng)一按照無鉛汽油稅率征收消費稅,(3)變壓器油、導熱類油等絕緣油類產(chǎn)品不屬于潤滑油;對同時符合下列條件的純生物柴油免征消費稅;

00:28

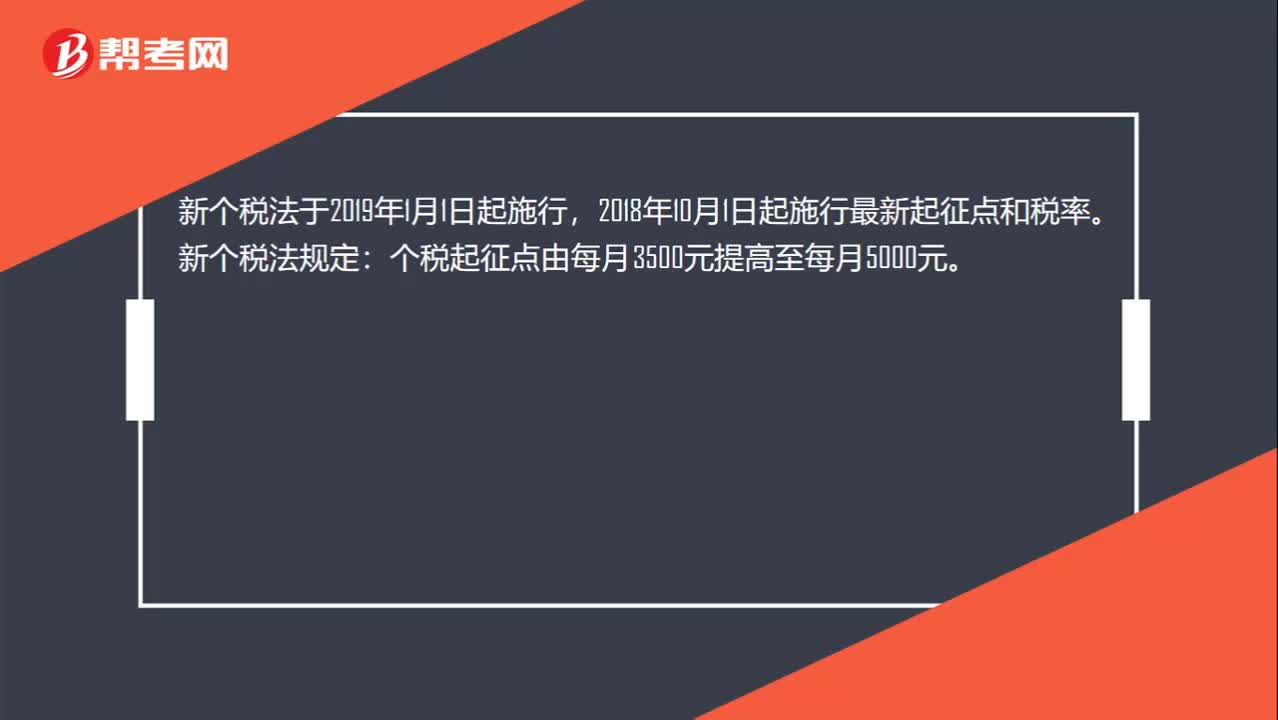

00:28個人所得稅起征點是多少?:個人所得稅起征點是多少?新個稅法于2019年1月1日起施行,2018年10月1日起施行最新起征點和稅率。新個稅法規(guī)定:個稅起征點由每月3500元提高至每月5000元。

02:27

02:27增值稅征收率適用的兩種情況與征收率的整體情況的具體內容是什么?:增值稅征收率適用的兩種情況與征收率的整體情況的具體內容是什么?(一)增值稅征收率適用的兩種情況,小規(guī)模納稅人是指年銷售額在規(guī)定標準以下。不能按規(guī)定報送有關稅務資料的增值稅納稅人,難以按增值稅稅率計稅和使用增值稅專用抵扣進項稅額,因此實行按銷售額與征收率計算應納稅額的建議辦法。小規(guī)模納稅人增值稅征收率一律調整為3%:2.增值稅一般納稅人發(fā)生應稅行為按規(guī)定可以簡易計稅或可以選擇簡易計稅的。

22:12

22:12稅收收入是如何劃分的?:(一)中央政府固定收入包括消費稅(含進口環(huán)節(jié)海關代征的部分)、車輛購置稅、關稅、海關代征的進口環(huán)節(jié)增值稅等。(二)地方政府固定收入包括城鎮(zhèn)土地使用稅、耕地占用稅、土地增值稅、房產(chǎn)稅、車船稅、契稅、環(huán)境保護稅和煙葉稅等。(三)中央政府與地方政府共享收入主要包括:1、增值稅(不含進口環(huán)節(jié)由海關代征的部分):中國鐵路總公司(原鐵道部)、各銀行總行及海洋石油企業(yè)繳納的部分歸中央政府。

01:24

01:24我國三個稅收程序法體系是怎樣的?:我國三個稅收程序法體系是怎樣的?稅收程序法:稅務機關的征管適用《稅收征收管理法》,海關的征收管理按照《海關法》及《進出口關稅條例》。下面我們以注冊會計師考試的真題為例,為大家說明這個知識點在考試中的應用,供大家深入理解考點。【2016年注冊會計師考試真題】稅收征管法屬于我國稅法體系中的( )。A.稅收基本法B.稅收實體法C.稅收程序法D.國內稅法【答案】CD

16:35

16:35稅率的三個分類是什么?:稅率的定義:稅率是對征稅對象的征收比例或征收額度。稅率是計算稅額的尺度,我們認為教材把超額累進稅率和超率累進稅率并列不太完美,主要分為比例稅率、累進稅率和定額稅率。同學們體會全額累進稅率和超額累進稅率的優(yōu)缺點及他們各自定義:1、全額累進稅率是把征稅對象的數(shù)額劃分為若干等級,對每個等級分別規(guī)定相應稅率,課稅對象的全部數(shù)額都按提高后級距的相應稅率征稅。

09:38

09:38如何理解收入的定義及其確認條件?:是指企業(yè)在日常活動中形成的、會導致所有者權益增加的、與所有者投入資本無關的經(jīng)濟利益的總流入。(2)收入最終會導致所有者權益的增加,與收入相關的經(jīng)濟利益的流入應當會導致所有者權益的增加。不會導致所有者權益增加的經(jīng)濟利益的流入不符合收入的定義,經(jīng)濟利益的流入有時是所有者投入資本的增加所導致的,所有者投入資本的增加不應當確認為收入。即在客戶取得相關商品控制權時確認收入。

08:54

08:54稅收法律關系的三個構成是什么?:都是由稅收法律關系的主體、客體和內容三方面構成的,1.稅收法律關系的主體。法律關系的主體是指法律關系的參加者。稅收法律關系的主體即稅收法律關系中享有權利和承擔義務的當事人,稅收法律關系的主體包括征納雙方,這種對稅收法律關系中權利主體另一方的確定。2.稅收法律關系的客體。客體即稅收法律關系主體的權利、義務所共同指向的對象,財產(chǎn)稅法律關系客體即是財產(chǎn),流轉稅法律關系客體就是貨物或勞務收入。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日