下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

04:21

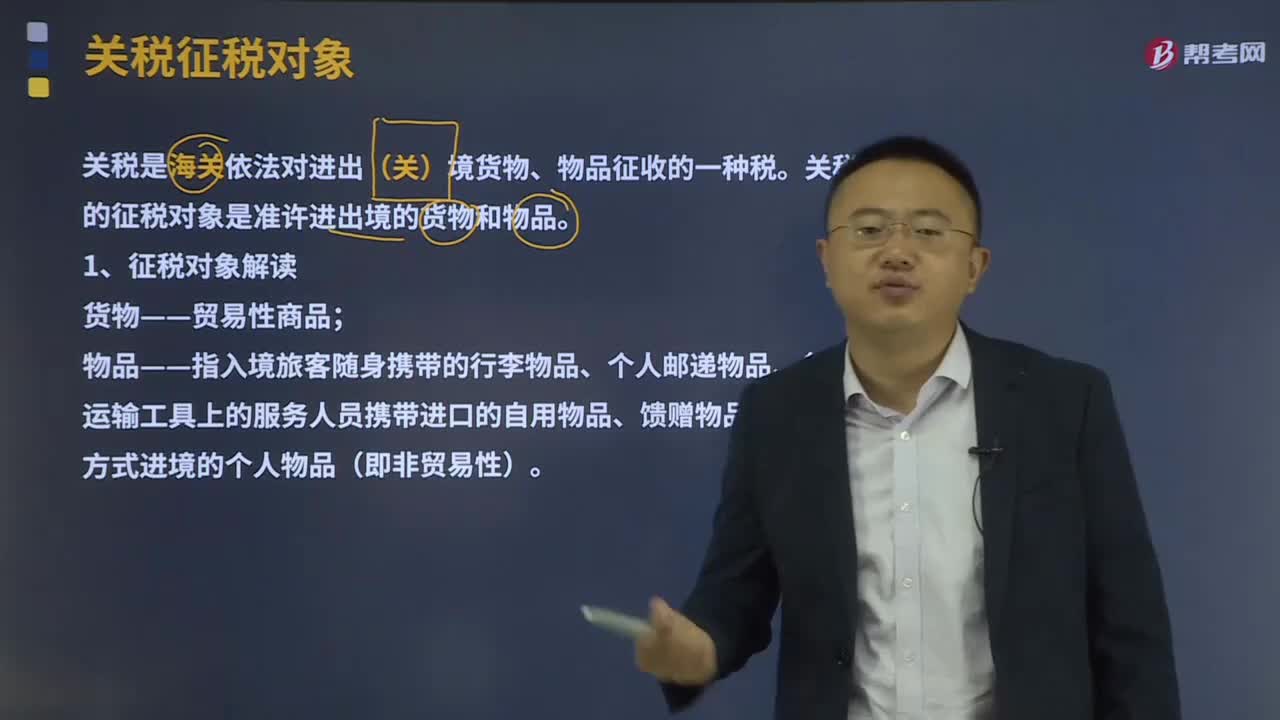

04:21關(guān)稅的征稅對(duì)象是什么?:關(guān)稅的征稅對(duì)象是什么?關(guān)稅是海關(guān)依法對(duì)進(jìn)出(關(guān))境貨物、物品征收的一種稅。關(guān)稅的征稅對(duì)象是準(zhǔn)許進(jìn)出境的貨物和物品。1、征稅對(duì)象解讀;貨物——貿(mào)易性商品。物品——指入境旅客隨身攜帶的行李物品、個(gè)人郵遞物品、各種運(yùn)輸工具上的服務(wù)人員攜帶進(jìn)口的自用物品、饋贈(zèng)物品以及其他方式進(jìn)境的個(gè)人物品(即非貿(mào)易性)“2、關(guān)境的解讀”指關(guān)境:關(guān)境與國(guó)境有時(shí)不一致,關(guān)境﹥國(guó)境,關(guān)稅同盟。

01:25

01:25核定征收企業(yè)所得稅的范圍是什么?:核定征收企業(yè)所得稅的范圍是什么?核定征收辦法適用于居民企業(yè)納稅人,核定征收企業(yè)所得稅:2、依照法律、行政法規(guī)的規(guī)定應(yīng)當(dāng)設(shè)置但未設(shè)置賬簿的。3、擅自銷(xiāo)毀賬簿或者拒不提供納稅資料的。但賬目昆亂或者成本資料、收入憑證、,未按照規(guī)定的期限辦理納稅申報(bào)。不得核定征收企業(yè)所得稅,對(duì)依法按核定應(yīng)稅所得率方式核定征收企業(yè)所得稅的企業(yè),應(yīng)全額計(jì)入應(yīng)稅收入額,按照主營(yíng)項(xiàng)目(業(yè)務(wù))確定適用的應(yīng)稅所得率計(jì)算征稅。

06:59

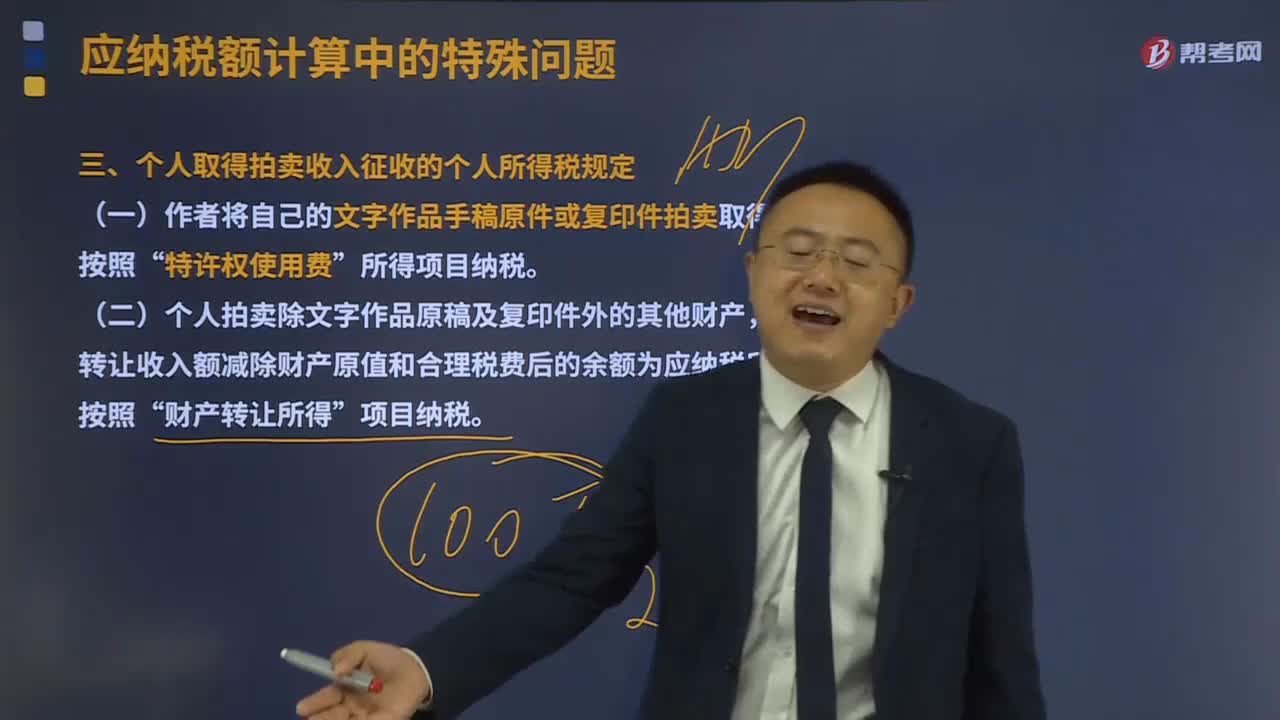

06:59個(gè)人取得拍賣(mài)收入征收的個(gè)人所得稅有什么規(guī)定?:應(yīng)以其轉(zhuǎn)讓收入額減除財(cái)產(chǎn)原值和合理稅費(fèi)后的余額為應(yīng)納稅所得額,1、應(yīng)納稅所得額=轉(zhuǎn)讓收入—財(cái)產(chǎn)原值—合理稅費(fèi)。是指售出方個(gè)人取得該拍賣(mài)品的價(jià)格(以合法有效憑證為準(zhǔn)):為拍得該拍賣(mài)品實(shí)際支付的價(jià)款及交納的相關(guān)稅費(fèi),是指拍賣(mài)財(cái)產(chǎn)時(shí)納稅人按照規(guī)定實(shí)際支付的拍賣(mài)費(fèi)(傭金)、鑒定費(fèi)、評(píng)估費(fèi)、圖錄費(fèi)、證書(shū)費(fèi)等費(fèi)用,3、納稅人如不能提供合法、完整、準(zhǔn)確的財(cái)產(chǎn)原值憑證。

07:38

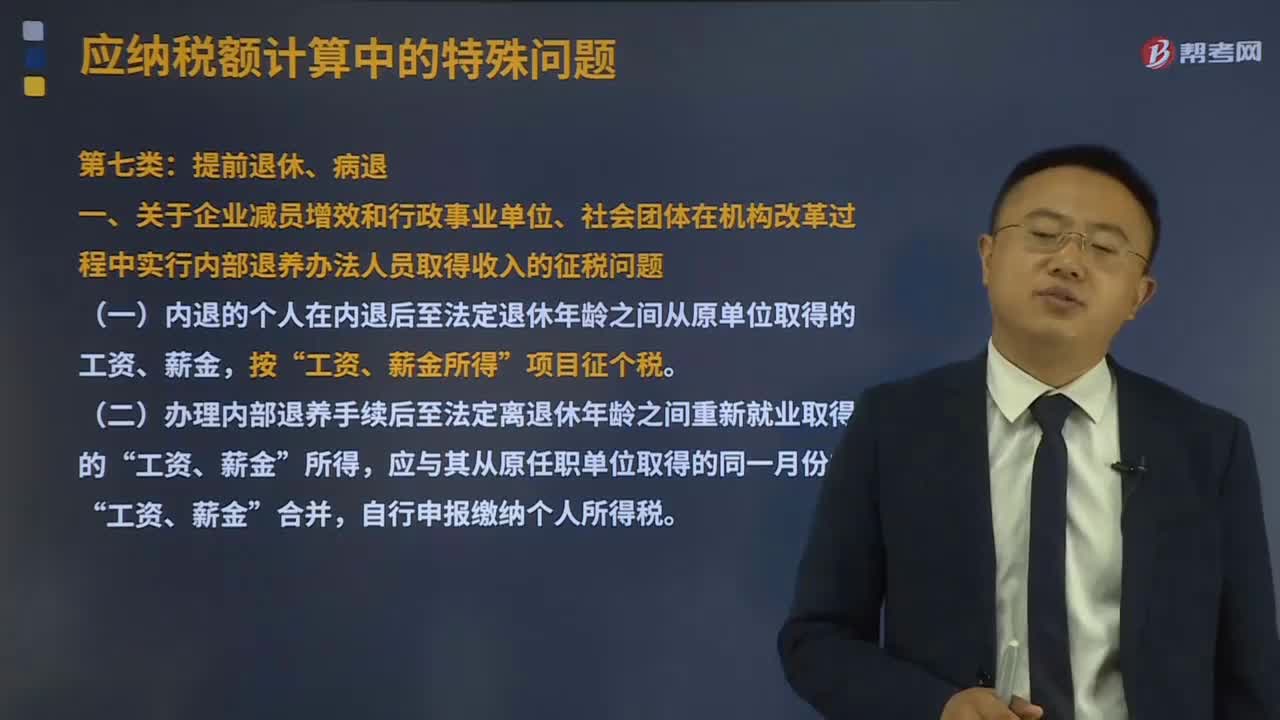

07:38提前退休、病退取得收入的征稅問(wèn)題如何解決?:提前退休、病退取得收入的征稅問(wèn)題如何解決?實(shí)行內(nèi)部退養(yǎng)的個(gè)人在其辦理內(nèi)部退養(yǎng)手續(xù)后至法定離退休年齡之間從原任職單位取得的工資、薪金,一、關(guān)于企業(yè)減員增效和行政事業(yè)單位、社會(huì)團(tuán)體在機(jī)構(gòu)改革過(guò)程中實(shí)行內(nèi)部退養(yǎng)辦法人員取得收入的征稅問(wèn)題,(一)內(nèi)退的個(gè)人在內(nèi)退后至法定退休年齡之間從原單位取得的工資、薪金“應(yīng)按辦理內(nèi)部退養(yǎng)手續(xù)后至法定離退休年齡之間的所屬月份進(jìn)行平均”所得合并后減除當(dāng)月費(fèi)用扣除標(biāo)準(zhǔn):

09:20

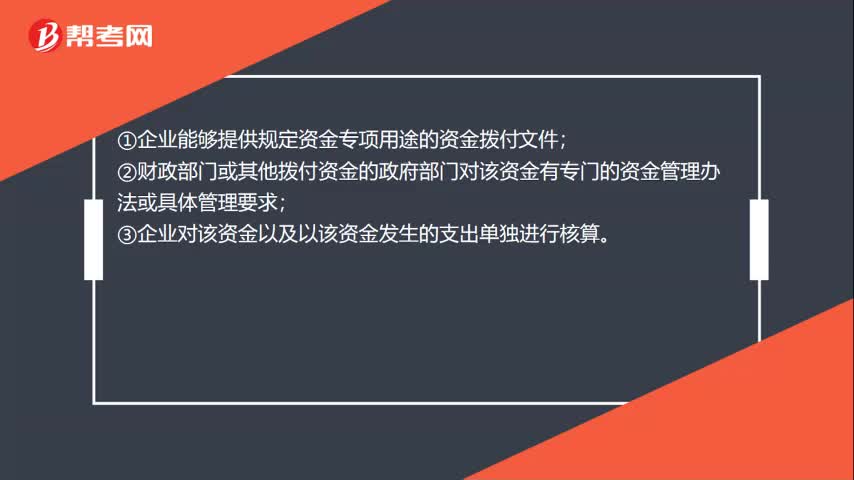

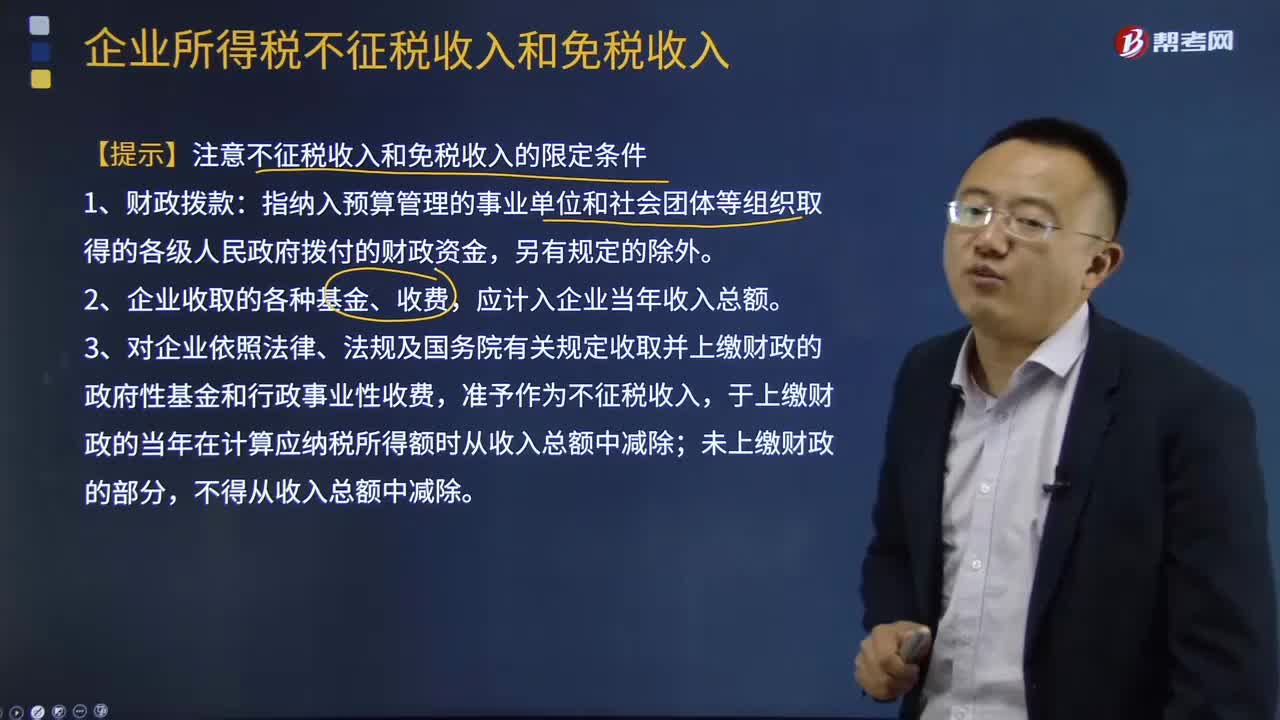

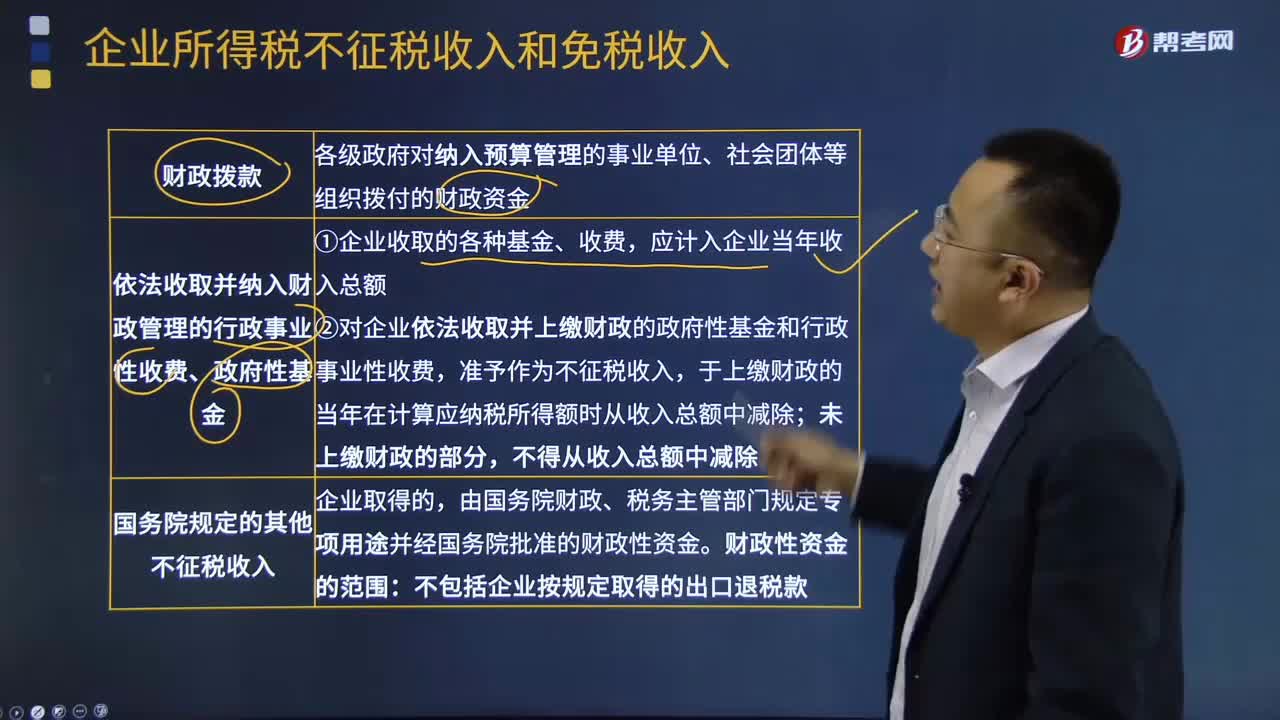

09:20不征稅收入和免稅收入的限定條件是什么?:不征稅收入與免稅收入屬于不同的概念,這些收入從企業(yè)所得稅原理上講應(yīng)永久不列為征稅范圍的收入范疇。而免稅收入是納稅人應(yīng)稅收入的重要組成部分,3、對(duì)企業(yè)依照法律、法規(guī)及國(guó)務(wù)院有關(guān)規(guī)定收取并上繳財(cái)政的政府性基金和行政事業(yè)性收費(fèi),于上繳財(cái)政的當(dāng)年在計(jì)算應(yīng)納稅所得額時(shí)從收入總額中減除;非營(yíng)利組織從事?tīng)I(yíng)利性活動(dòng)取得的收入應(yīng)計(jì)入應(yīng)稅收入。(1)企業(yè)的不征稅收入用于支出所形成的費(fèi)用。

01:55

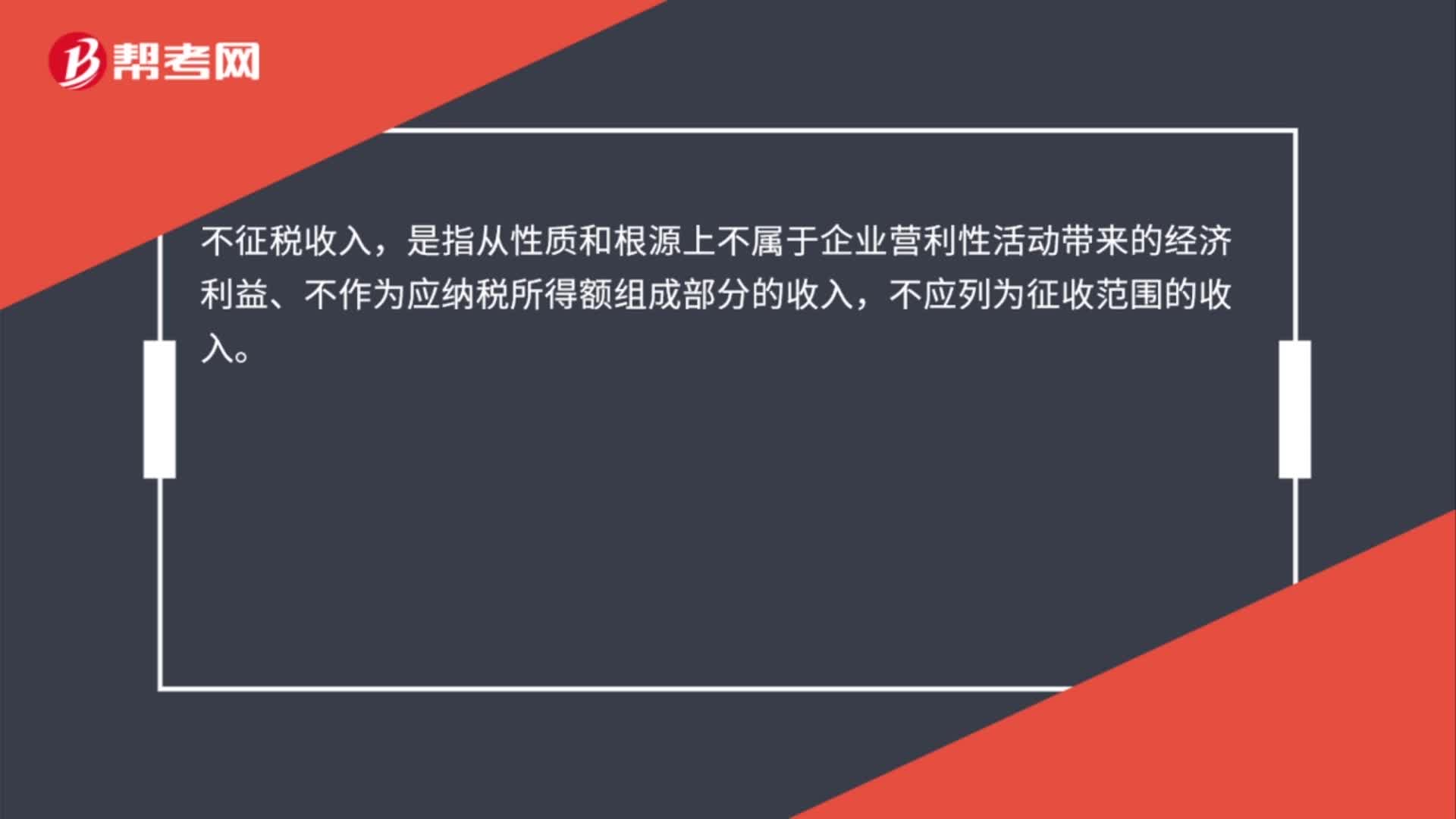

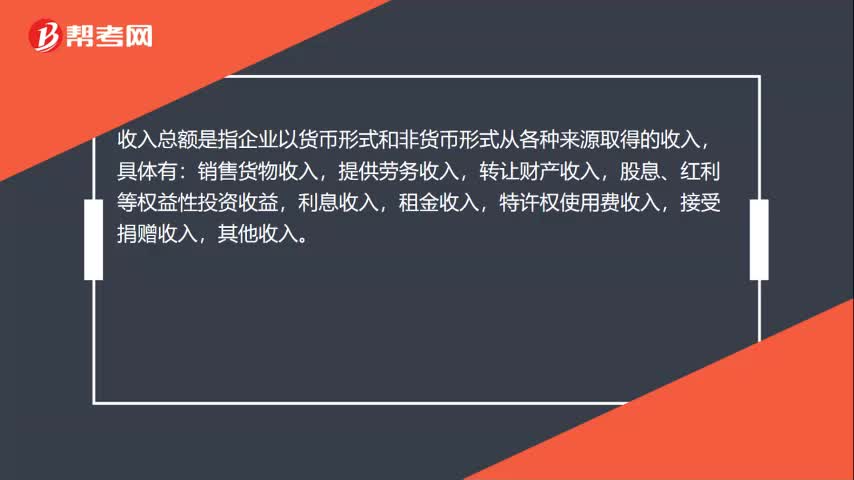

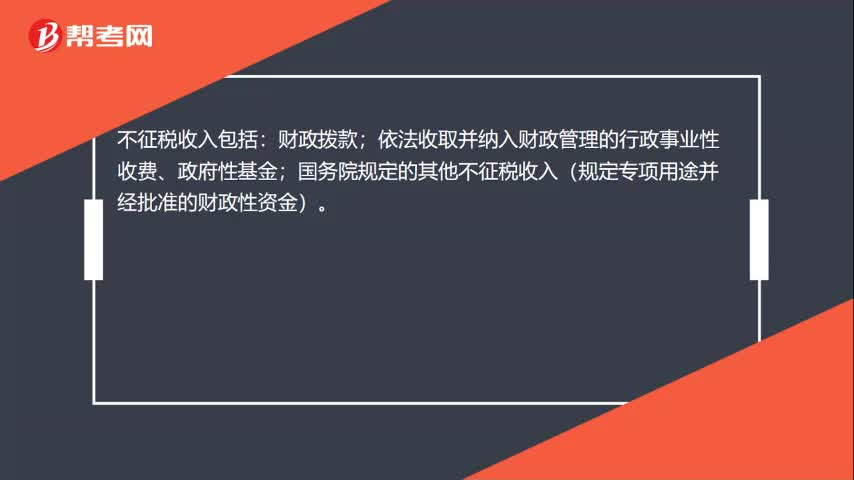

01:55企業(yè)不征稅收入是指什么?:企業(yè)不征稅收入是指什么?不征稅收入是指從性質(zhì)和根源上不屬于企業(yè)營(yíng)利性活動(dòng)帶來(lái)的經(jīng)濟(jì)利益、不負(fù)有納稅義務(wù)并不作為應(yīng)納稅所得額組成部分的收入。企業(yè)所得稅不征稅收入包括1、財(cái)政撥款(針對(duì)事業(yè)單位和社團(tuán));各級(jí)政府對(duì)納入預(yù)算管理的事業(yè)單位、社會(huì)團(tuán)體等組織撥付的財(cái)政資金。2、依法收取并納入財(cái)政管理的行政事業(yè)性收費(fèi)、政府性基金(實(shí)施公共管理過(guò)程中向特定對(duì)象收取并納入財(cái)政管理)。應(yīng)計(jì)入企業(yè)當(dāng)年收入總額。

10:47

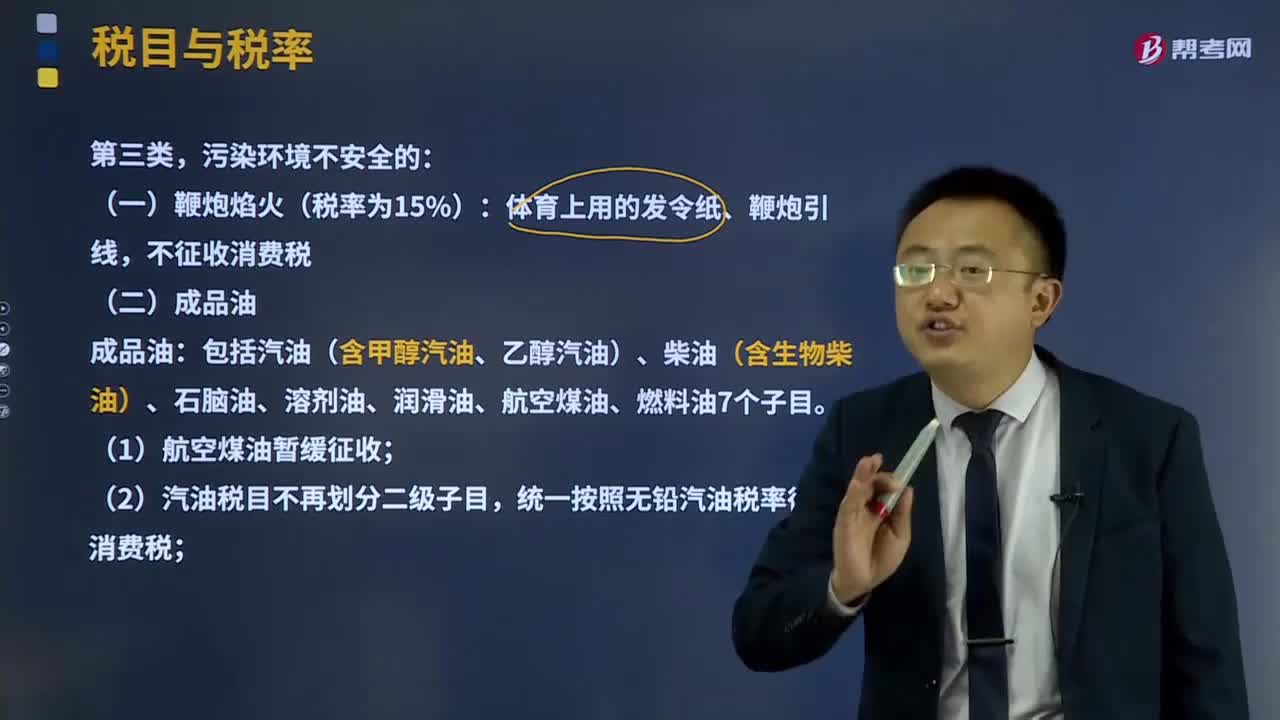

10:47消費(fèi)稅的第三類污染環(huán)境不安全的如何征收?:消費(fèi)稅的第三類污染環(huán)境不安全的如何征收?消費(fèi)稅的征收范圍包括了五種類型的產(chǎn)品:4、不可再生和替代的石油類消費(fèi)品,包括汽油(含甲醇汽油、乙醇汽油)、柴油(含生物柴油)、石腦油、溶劑油、潤(rùn)滑油、航空煤油、燃料油7個(gè)子目;(1)航空煤油暫緩征收,統(tǒng)一按照無(wú)鉛汽油稅率征收消費(fèi)稅,(3)變壓器油、導(dǎo)熱類油等絕緣油類產(chǎn)品不屬于潤(rùn)滑油;對(duì)同時(shí)符合下列條件的純生物柴油免征消費(fèi)稅;

12:32

12:32進(jìn)口環(huán)節(jié)增值稅的征收范圍及納稅人是指什么?:進(jìn)口環(huán)節(jié)增值稅的征收范圍及納稅人是指什么?進(jìn)口環(huán)節(jié)增值稅的納稅人:為進(jìn)口貨物增值稅的納稅義務(wù)人。【提示】對(duì)代理進(jìn)口貨物以海關(guān)開(kāi)具的完稅憑證上的納稅人為增值稅納稅人。進(jìn)口環(huán)節(jié)增值稅的稅率:減按3%征收進(jìn)口環(huán)節(jié)增值稅。3、跨境電子商務(wù)零售進(jìn)口商品的進(jìn)口環(huán)節(jié)增值稅、消費(fèi)稅取消免征稅額,按照貨物稅率全額征收關(guān)稅和進(jìn)口環(huán)節(jié)增值稅、消費(fèi)稅,4、進(jìn)口環(huán)節(jié)增值稅應(yīng)納稅額計(jì)算。

01:49

01:49納稅人提供不動(dòng)產(chǎn)經(jīng)營(yíng)租賃服務(wù)增值稅征收管理的適用范圍是什么?:納稅人提供不動(dòng)產(chǎn)經(jīng)營(yíng)租賃服務(wù)增值稅征收管理的適用范圍是什么?納稅人以經(jīng)營(yíng)租賃方式出租其取得的不動(dòng)產(chǎn)(以下簡(jiǎn)稱出租不動(dòng)產(chǎn)),(一)一般納稅人出租其2016年4月30日前取得的不動(dòng)產(chǎn),納稅人應(yīng)按照上述計(jì)稅方法向不動(dòng)產(chǎn)所在地主管稅務(wù)機(jī)關(guān)預(yù)繳稅款,納稅人向機(jī)構(gòu)所在地主管稅務(wù)機(jī)關(guān)申報(bào)納稅。(二)一般納稅人出租其2016年5月1日后取得的不動(dòng)產(chǎn),納稅人應(yīng)按照3%的預(yù)征率向不動(dòng)產(chǎn)所在地主管稅務(wù)機(jī)關(guān)預(yù)繳稅款。

01:39

01:39免征契稅是什么?:免征契稅是一種稅收優(yōu)惠,一般來(lái)說(shuō)購(gòu)房的時(shí)候需要繳納契稅,免交契稅。1. 國(guó)家機(jī)關(guān)、事業(yè)單位、社會(huì)團(tuán)體、軍事單位承受土地、房屋用于辦公、教學(xué)、醫(yī)療、科研和軍事設(shè)施的,2. 城鎮(zhèn)職工按規(guī)定第一次購(gòu)買(mǎi)公有住房,免征契稅。3. 因不可抗力喪失住房而重新購(gòu)買(mǎi)住房的,酌情準(zhǔn)予減征或者免征契稅。4. 土地、房屋被縣級(jí)以上人民政府征用、占用后,重新承受土地、房屋權(quán)屬的。由省級(jí)人民政府確定是否減免,可以免征契稅

22:12

22:12稅收收入是如何劃分的?:(一)中央政府固定收入包括消費(fèi)稅(含進(jìn)口環(huán)節(jié)海關(guān)代征的部分)、車(chē)輛購(gòu)置稅、關(guān)稅、海關(guān)代征的進(jìn)口環(huán)節(jié)增值稅等。(二)地方政府固定收入包括城鎮(zhèn)土地使用稅、耕地占用稅、土地增值稅、房產(chǎn)稅、車(chē)船稅、契稅、環(huán)境保護(hù)稅和煙葉稅等。(三)中央政府與地方政府共享收入主要包括:1、增值稅(不含進(jìn)口環(huán)節(jié)由海關(guān)代征的部分):中國(guó)鐵路總公司(原鐵道部)、各銀行總行及海洋石油企業(yè)繳納的部分歸中央政府。

01:32

01:32稅收征收管理范圍如何劃分?:稅收征收管理范圍如何劃分?目前,我國(guó)的稅收分別由稅務(wù)、海關(guān)等系統(tǒng)負(fù)責(zé)征收管理。稅務(wù)系統(tǒng)即國(guó)家稅務(wù)總局系統(tǒng)負(fù)責(zé)征收和管理的稅種有:增值稅、消費(fèi)稅、車(chē)輛購(gòu)置稅、企業(yè)所得稅、個(gè)人所得稅、資源稅、城鎮(zhèn)土地使用稅、耕地占用稅、土地增值稅、房產(chǎn)稅、車(chē)船稅、印花稅、契稅、城市維護(hù)建設(shè)稅、環(huán)境保護(hù)稅和煙葉稅,共16個(gè)稅種。海關(guān)系統(tǒng)負(fù)責(zé)征收和管理的項(xiàng)目有:關(guān)稅,船舶噸稅,同時(shí)負(fù)責(zé)代征進(jìn)出口環(huán)節(jié)的增值稅和消費(fèi)稅。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日