下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:58

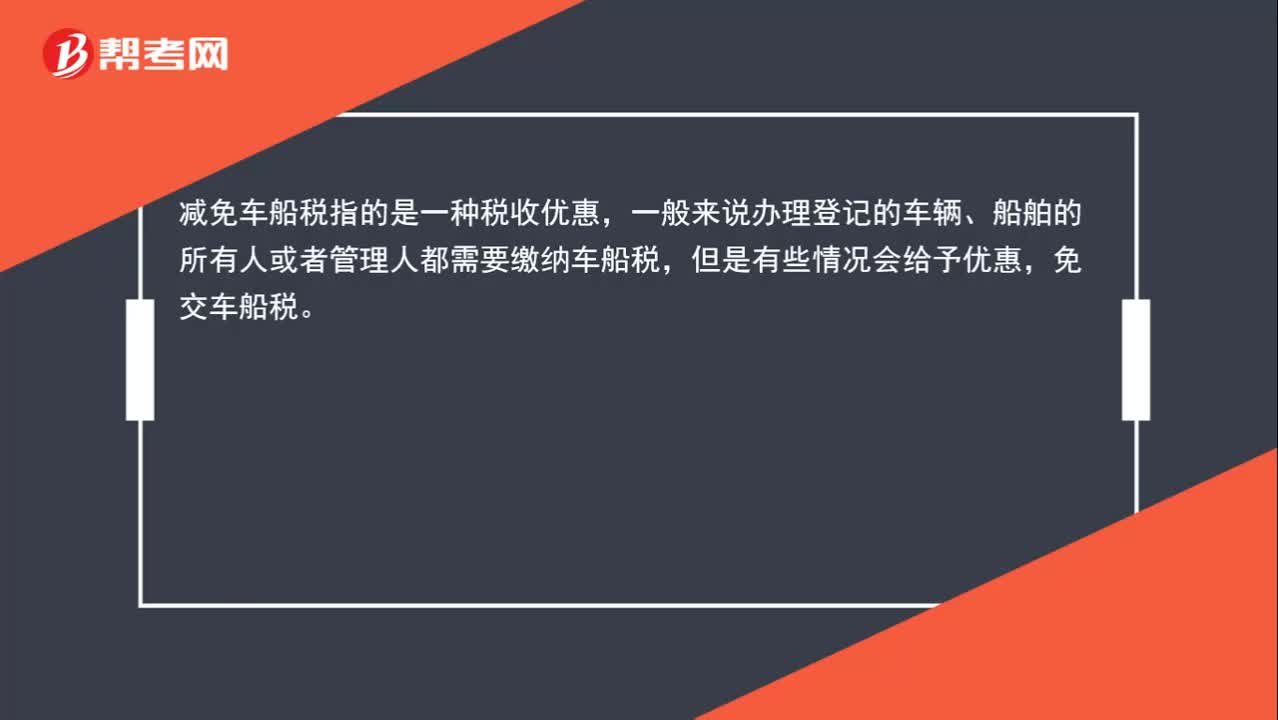

00:58什么是減免車船稅?:什么是減免車船稅?車船稅按年申報(bào),分月計(jì)算,一次性繳納。納稅年度為公歷1月1日至12月31日。減免車船稅指的是一種稅收優(yōu)惠,一般來(lái)說(shuō)辦理登記的車輛、船舶的所有人或者管理人都需要繳納車船稅,但是有些情況會(huì)給予優(yōu)惠,免交車船稅。

00:24

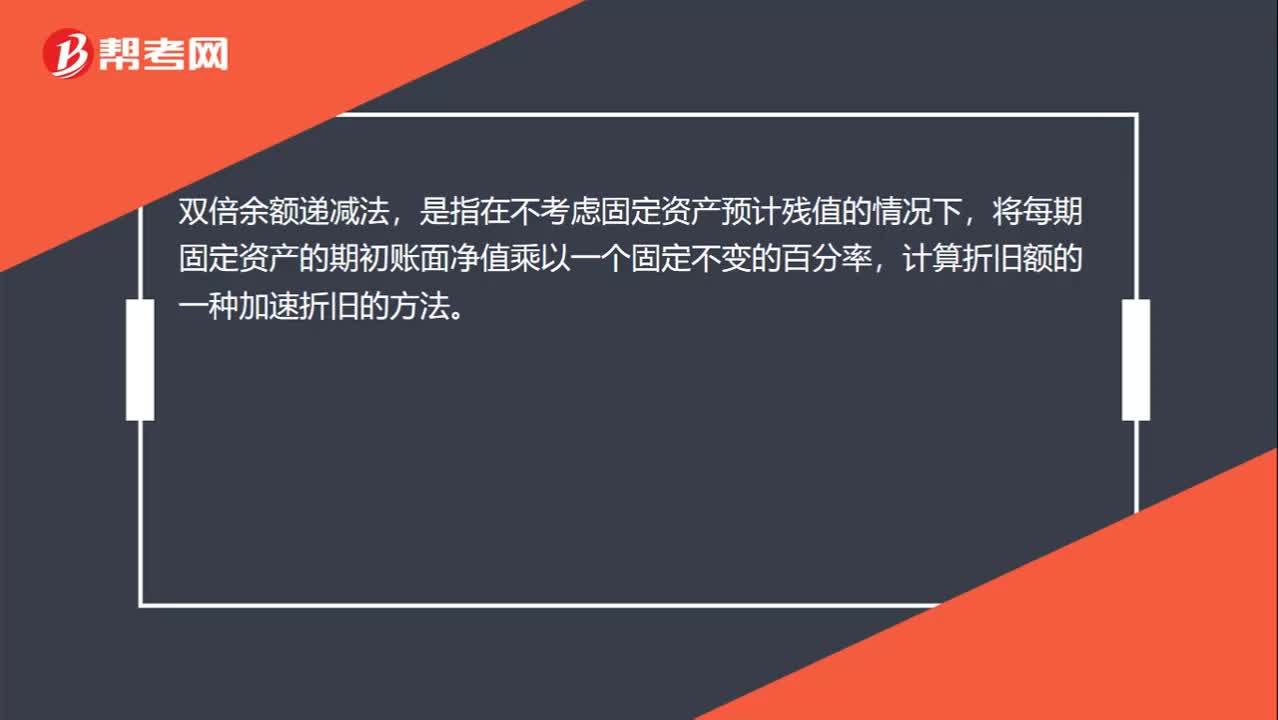

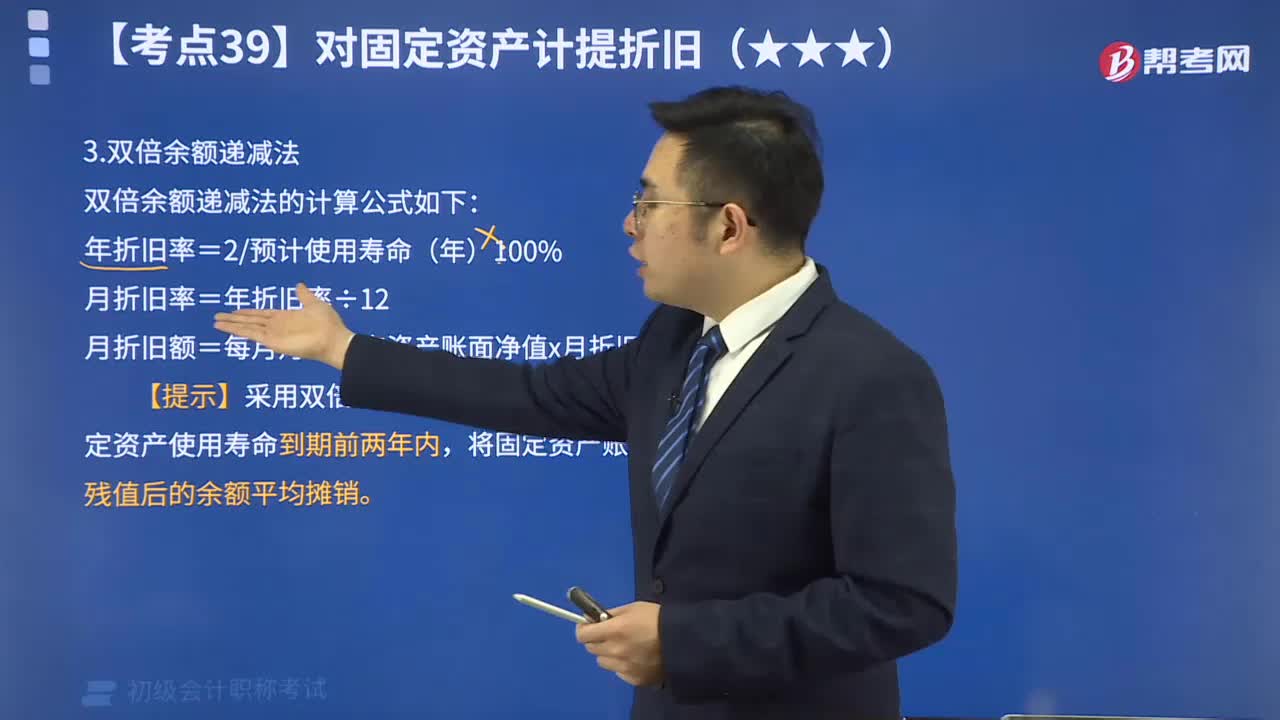

00:24雙倍資產(chǎn)余額遞減法是什么?:雙倍資產(chǎn)余額遞減法是什么?雙倍余額遞減法,是指在不考慮固定資產(chǎn)預(yù)計(jì)殘值的情況下,將每期固定資產(chǎn)的期初賬面凈值乘以一個(gè)固定不變的百分率,計(jì)算折舊額的一種加速折舊的方法。

00:50

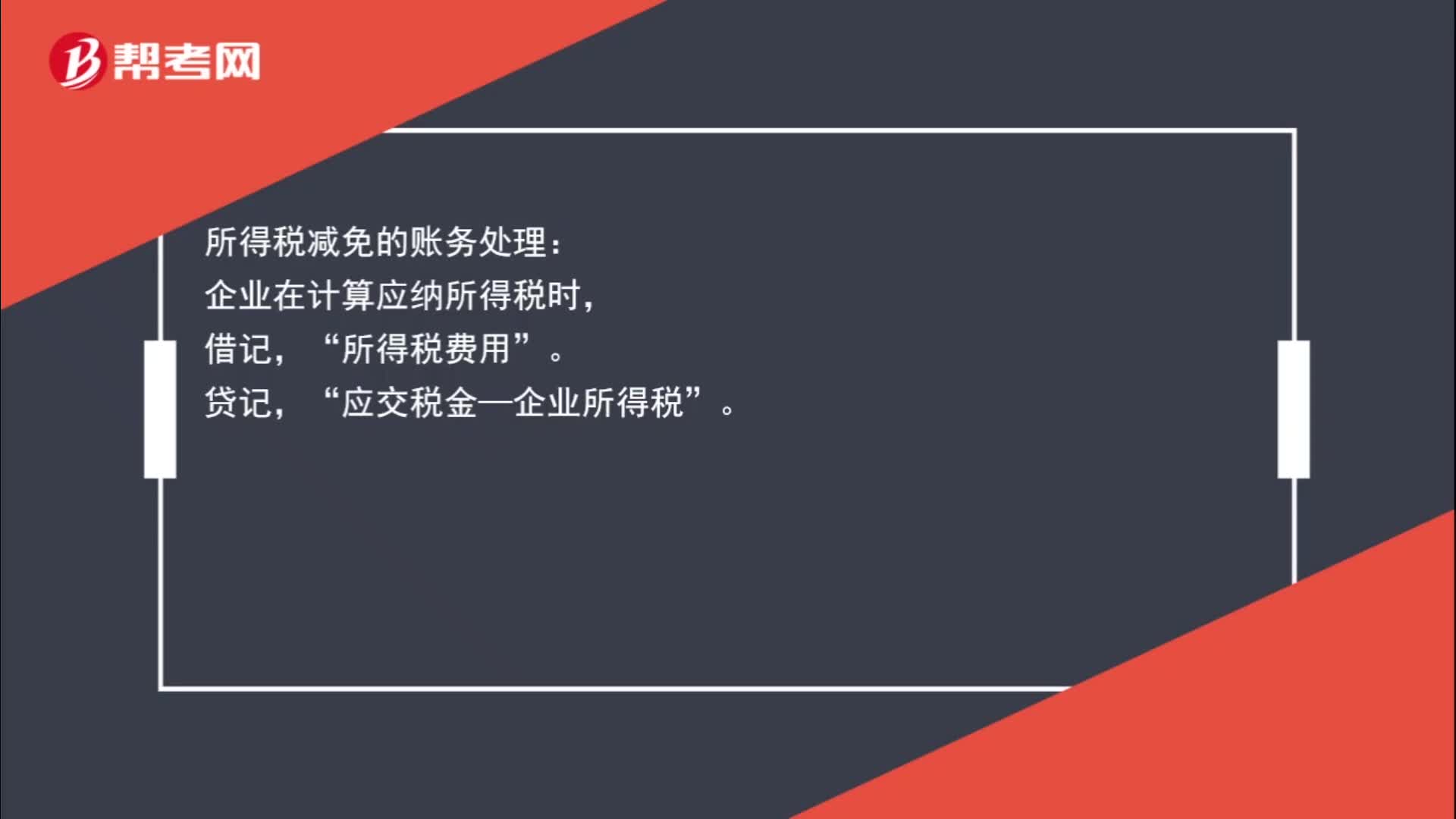

00:50企業(yè)所得稅減免賬務(wù)怎么處理?:企業(yè)所得稅減免賬務(wù)怎么處理?所得稅減免的賬務(wù)處理:企業(yè)在計(jì)算應(yīng)納所得稅時(shí),貸,確認(rèn)減免稅時(shí):借應(yīng)交稅金——企業(yè)所得稅貸所得稅費(fèi)用

00:58

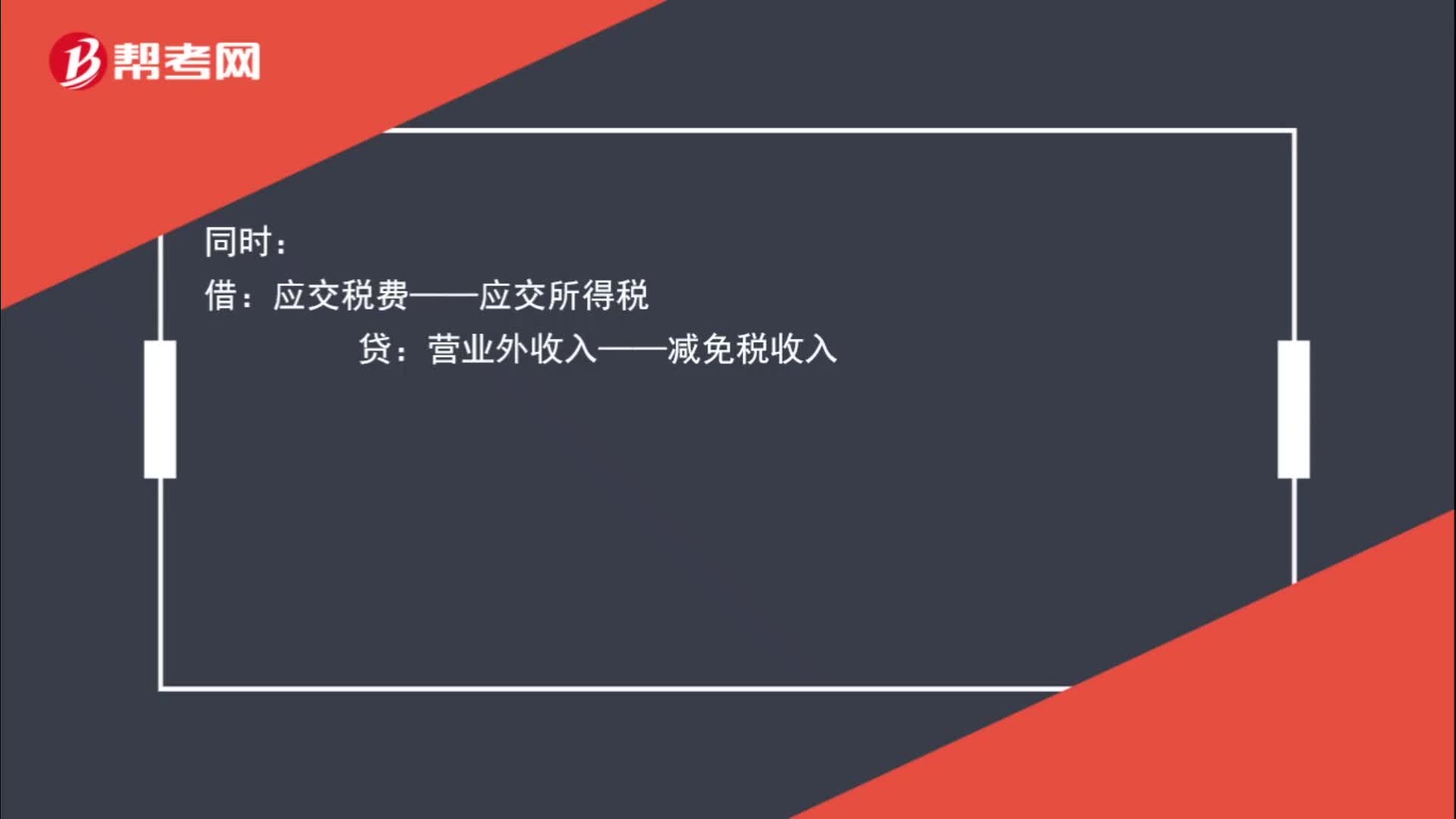

00:58企業(yè)所得稅減免該如何進(jìn)行賬務(wù)處理?:企業(yè)所得稅減免該如何進(jìn)行賬務(wù)處理?如企業(yè)已取得其主管稅務(wù)機(jī)關(guān)的減免批文的,計(jì)提時(shí):所得稅費(fèi)用:借應(yīng)交稅費(fèi)——應(yīng)交所得稅貸營(yíng)業(yè)外收入——減免稅收入

00:56

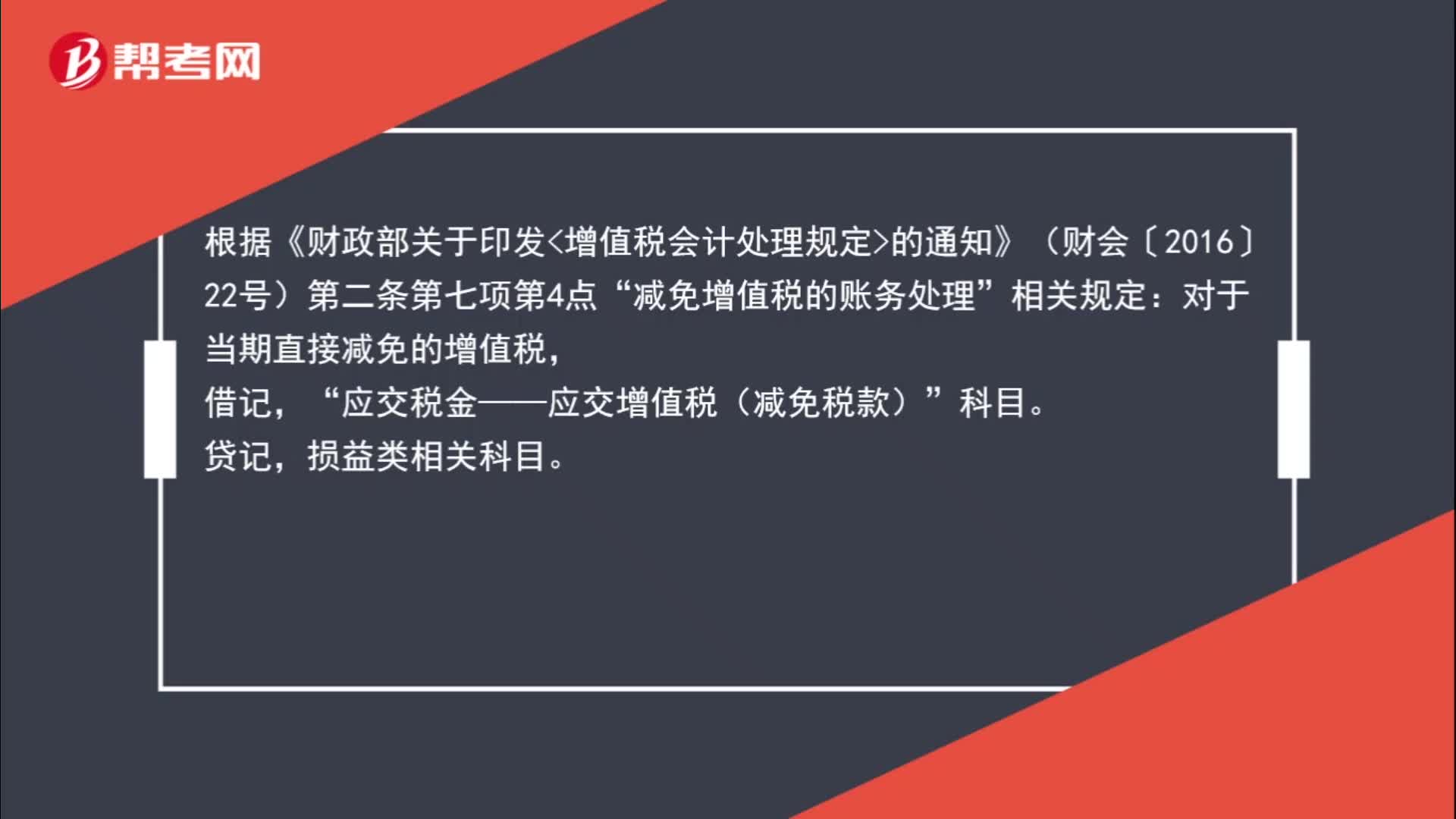

00:56減免增值稅賬務(wù)怎么處理?:根據(jù)《財(cái)政部關(guān)于印發(fā)增值稅會(huì)計(jì)處理規(guī)定的通知》(財(cái)會(huì)〔2016〕22號(hào))第二條第七項(xiàng)第4點(diǎn)“減免增值稅的賬務(wù)處理”相關(guān)規(guī)定:對(duì)于當(dāng)期直接減免的增值稅,借記“應(yīng)交稅金——應(yīng)交增值稅(減免稅款)”科目;貸記損益類相關(guān)科目。

02:21

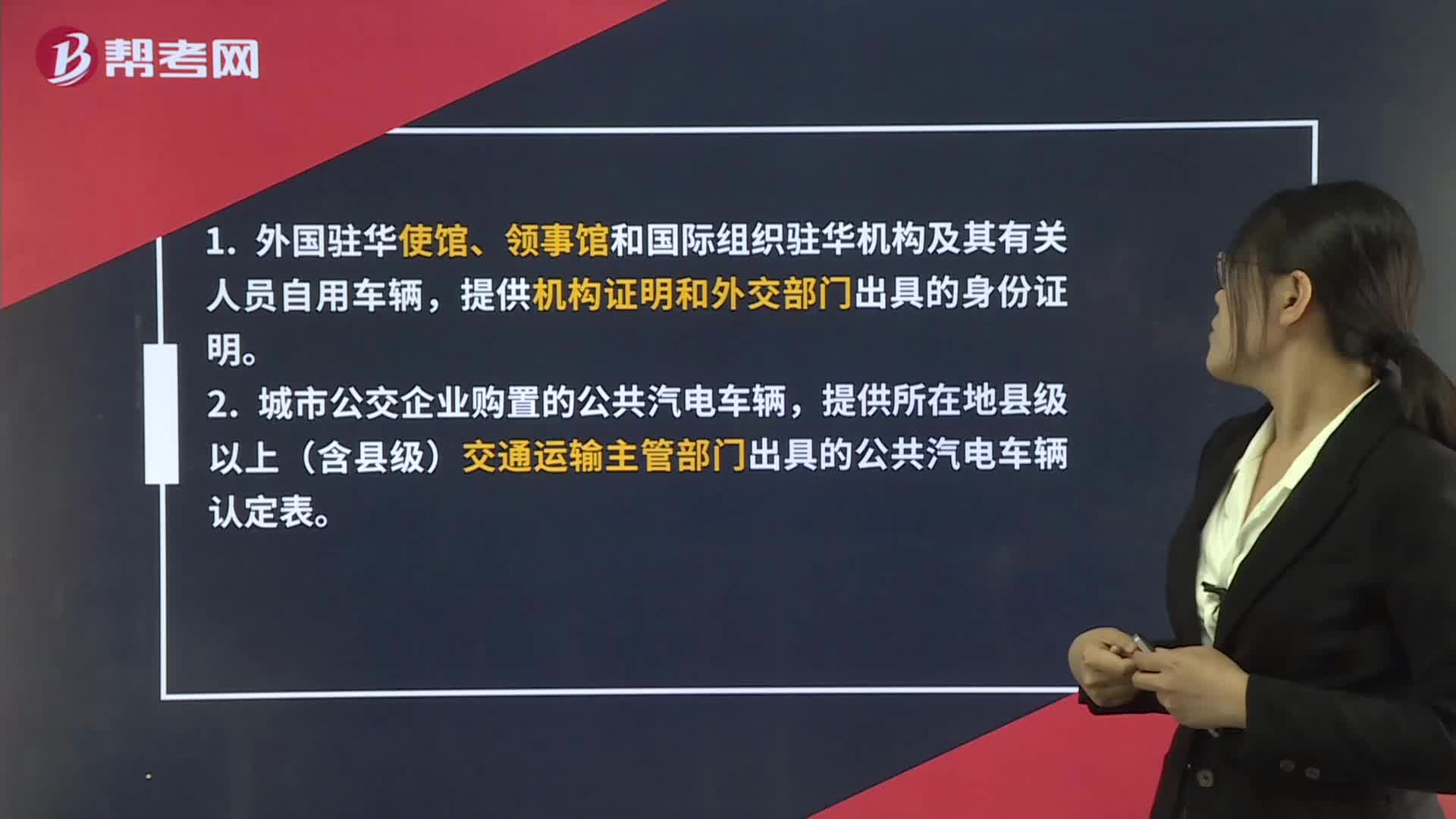

02:21辦理車輛購(gòu)置稅減免稅需要準(zhǔn)備哪些資料?:辦理車輛購(gòu)置稅減免稅需要準(zhǔn)備哪些資料?納稅人在辦理車輛購(gòu)置稅免稅、減稅時(shí),應(yīng)當(dāng)如實(shí)填報(bào)《車輛購(gòu)置稅納稅申報(bào)表》,除提供車輛合格證明和車輛相關(guān)價(jià)格憑證外,提供機(jī)構(gòu)證明和外交部門(mén)出具的身份證明。提供所在地縣級(jí)以上(含縣級(jí))交通運(yùn)輸主管部門(mén)出具的公共汽電車輛認(rèn)定表。提供中華人民共和國(guó)應(yīng)急管理部批準(zhǔn)的相關(guān)文件。提供海關(guān)核發(fā)的《中華人民共和國(guó)海關(guān)回國(guó)人員購(gòu)買國(guó)產(chǎn)汽車準(zhǔn)購(gòu)單》。

01:07

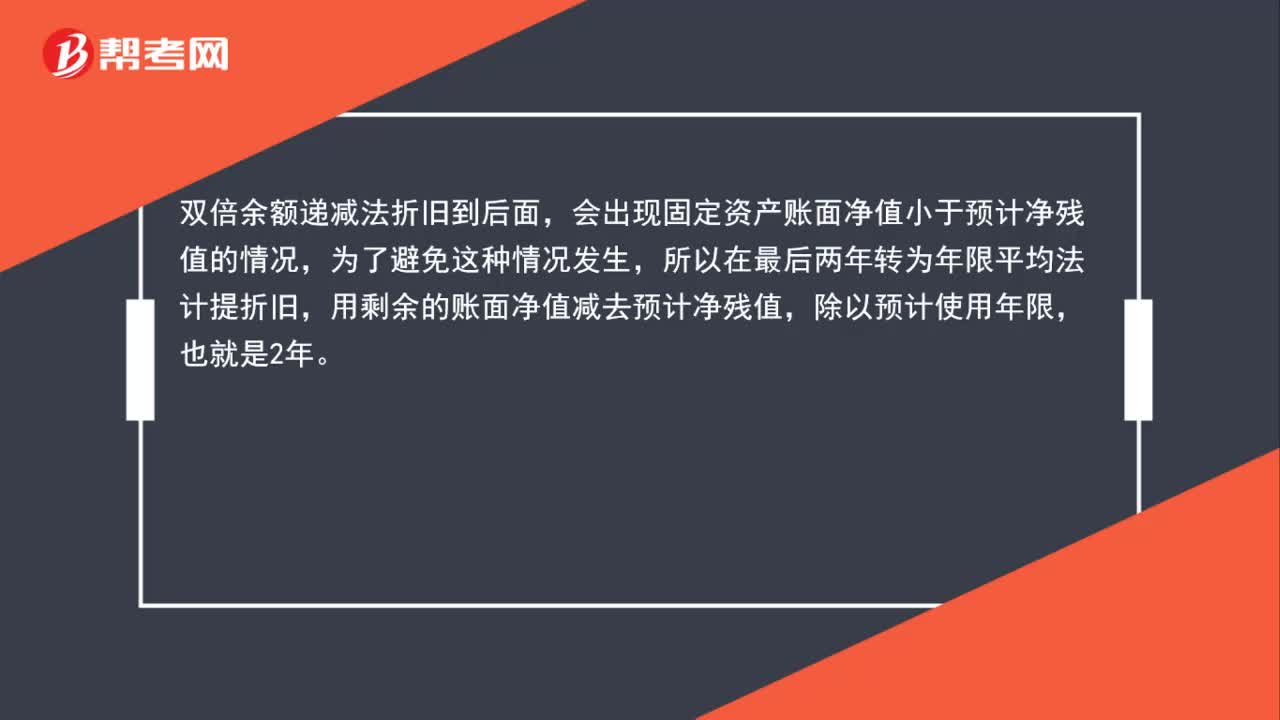

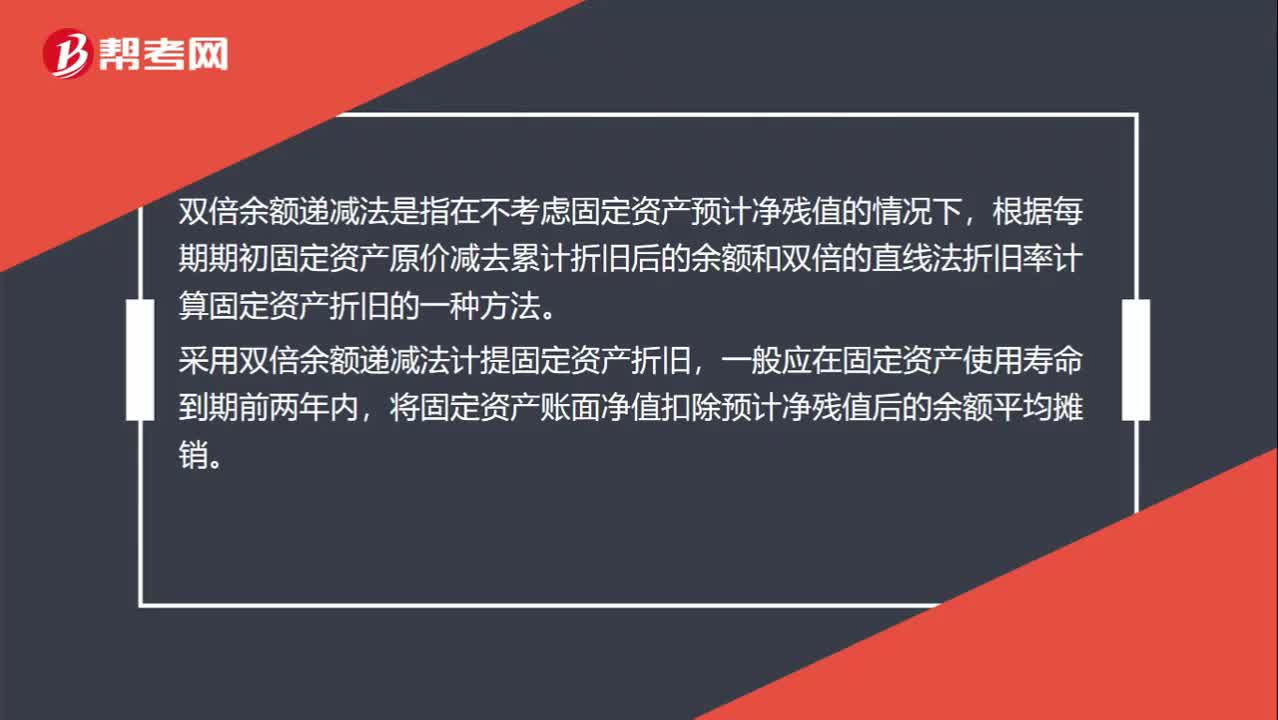

01:07什么是雙倍余額遞減法?:雙倍余額遞減法是指在不考慮固定資產(chǎn)預(yù)計(jì)凈殘值的情況下,根據(jù)每期期初固定資產(chǎn)原價(jià)減去累計(jì)折舊后的余額和雙倍的直線法折舊率計(jì)算固定資產(chǎn)折舊的一種方法。采用雙倍余額遞減法計(jì)提固定資產(chǎn)折舊,一般應(yīng)在固定資產(chǎn)使用壽命到期前兩年內(nèi),將固定資產(chǎn)賬面凈值扣除預(yù)計(jì)凈殘值后的余額平均攤銷。雙倍余額遞減法的計(jì)算公式如下:年折舊率=2÷預(yù)計(jì)使用壽命(年)x100%年折舊額=每個(gè)折舊年度年初固定資產(chǎn)賬面凈值x年折舊率

00:28

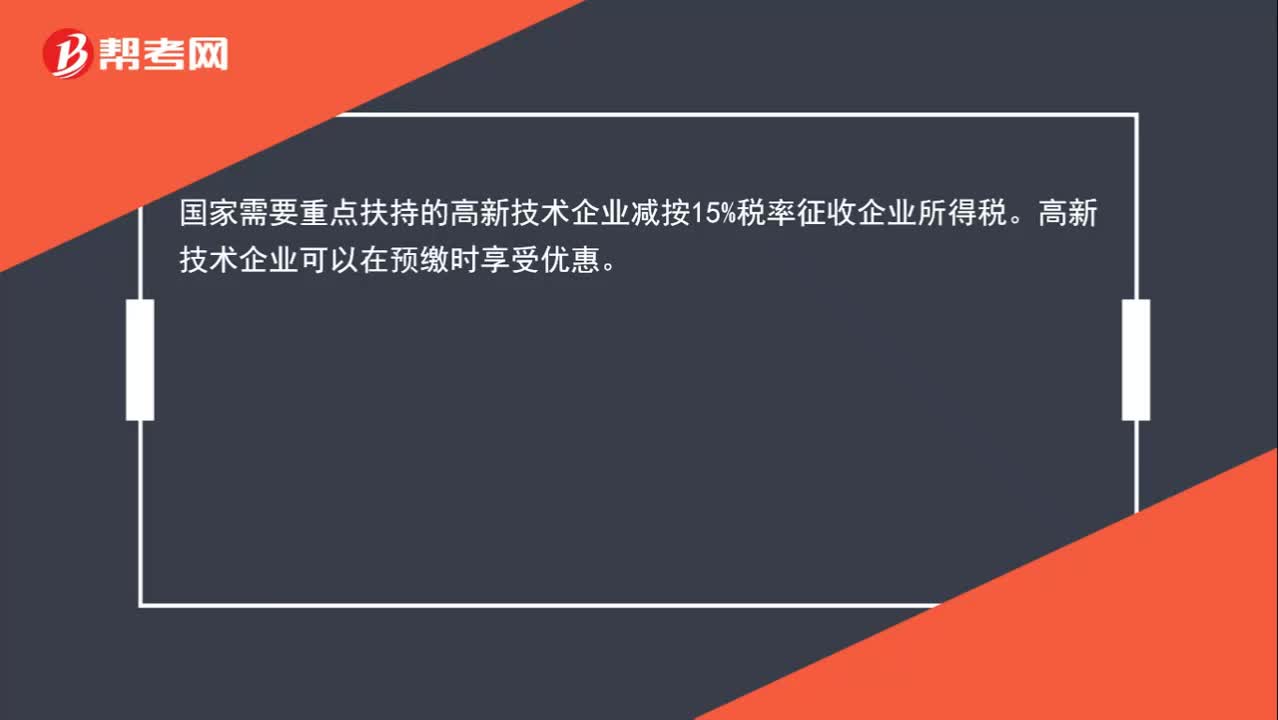

00:28高新技術(shù)企業(yè)如何減免企業(yè)所得稅?:高新技術(shù)企業(yè)如何減免企業(yè)所得稅?國(guó)家需要重點(diǎn)扶持的高新技術(shù)企業(yè)減按15%稅率征收企業(yè)所得稅。高新技術(shù)企業(yè)可以在預(yù)繳時(shí)享受優(yōu)惠。

00:46

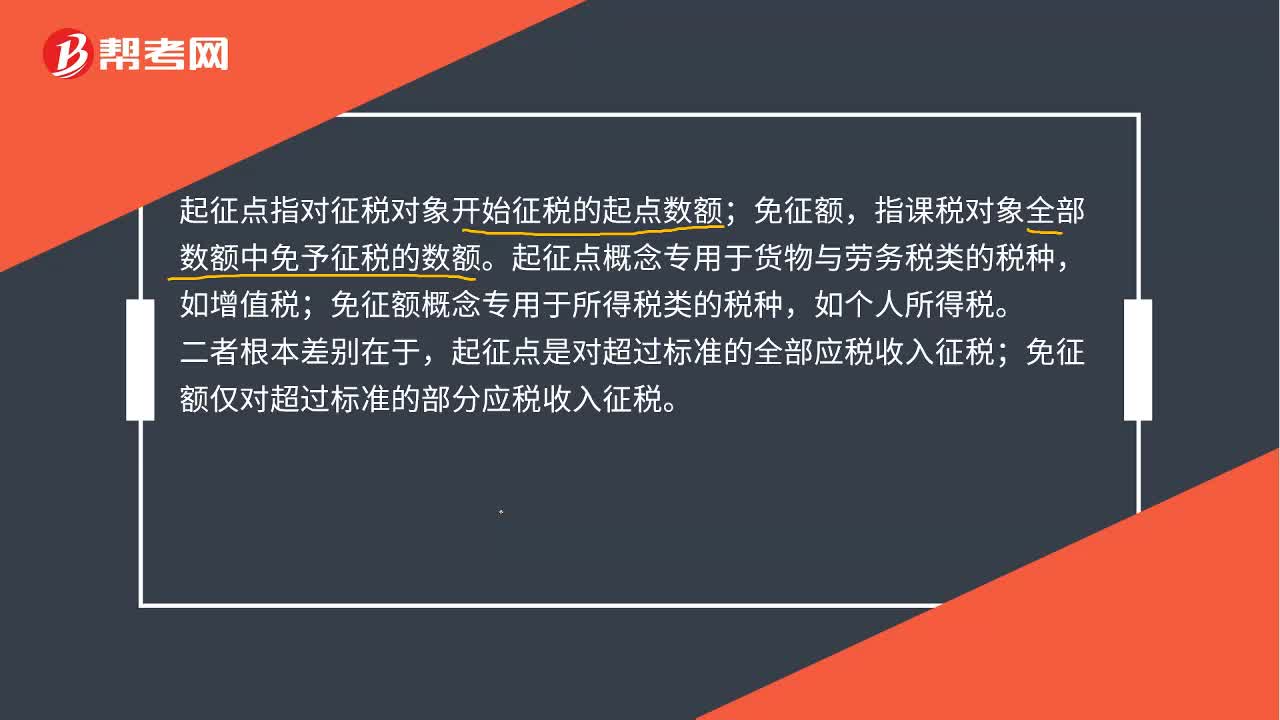

00:46起征點(diǎn)與免征額有什么不同么?:起征點(diǎn)與免征額有什么不同么?起征點(diǎn)指對(duì)征稅對(duì)象開(kāi)始征稅的起點(diǎn)數(shù)額;免征額,指課稅對(duì)象全部數(shù)額中免予征稅的數(shù)額。起征點(diǎn)概念專用于貨物與勞務(wù)稅類的稅種,如增值稅;免征額概念專用于所得稅類的稅種,如個(gè)人所得稅。二者根本差別在于,起征點(diǎn)是對(duì)超過(guò)標(biāo)準(zhǔn)的全部應(yīng)稅收入征稅;免征額僅對(duì)超過(guò)標(biāo)準(zhǔn)的部分應(yīng)稅收入征稅。

00:55

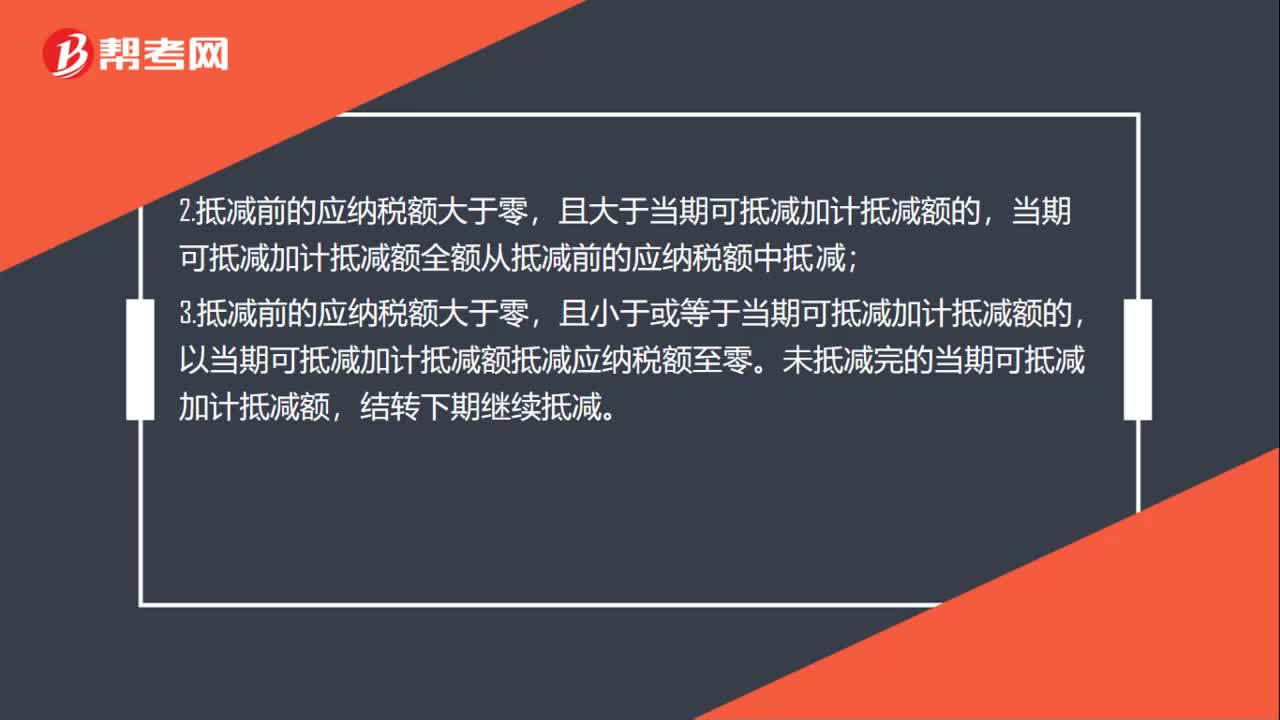

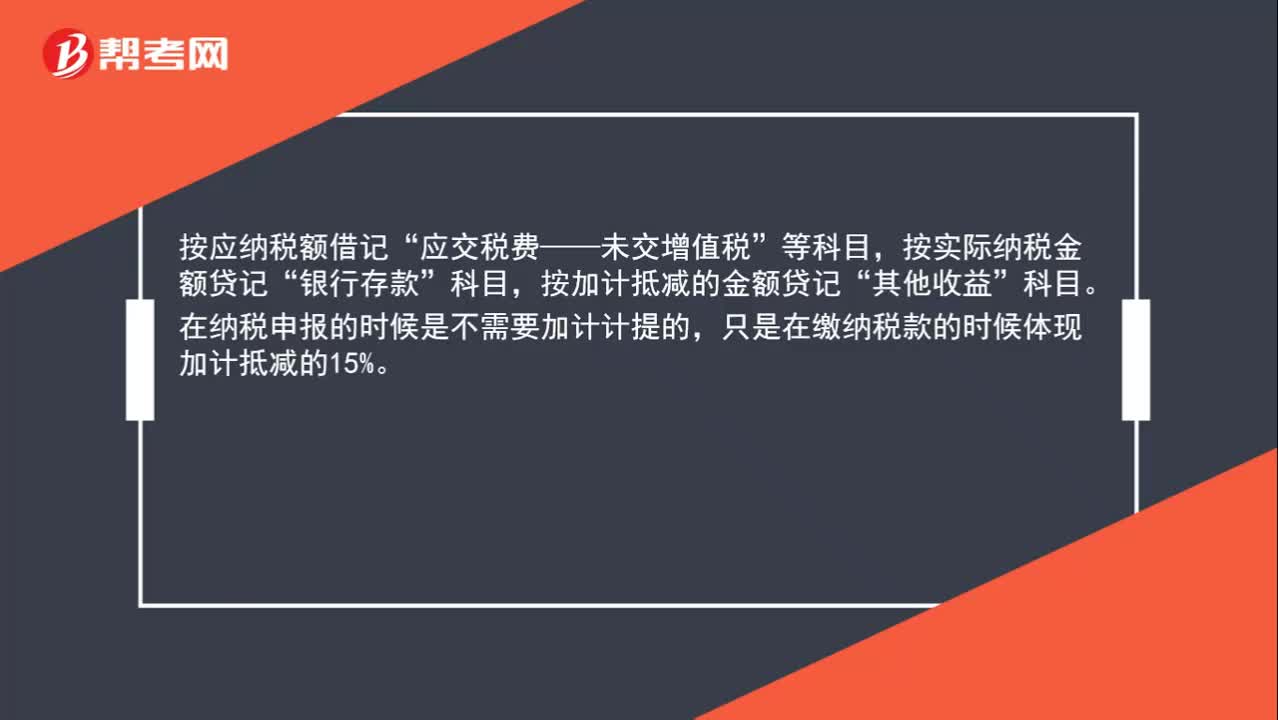

00:55加計(jì)抵減應(yīng)納稅額怎么做賬?:加計(jì)抵減應(yīng)納稅額怎么做賬?按應(yīng)納稅額借記“應(yīng)交稅費(fèi)——未交增值稅”等科目,按實(shí)際納稅金額貸記“銀行存款”科目,按加計(jì)抵減的金額貸記“其他收益”科目。在納稅申報(bào)的時(shí)候是不需要加計(jì)計(jì)提的,只是在繳納稅款的時(shí)候體現(xiàn)加計(jì)抵減的15%。

08:45

08:45為你解析什么是雙倍余額遞減法:雙倍余額遞減法,是指在不考慮固定資產(chǎn)預(yù)計(jì)殘值的情況下,將每期固定資產(chǎn)的期初賬面凈值乘以一個(gè)固定不變的百分率,計(jì)算折舊額的一種加速折舊的方法。采用雙倍余額遞減法計(jì)提固定資產(chǎn)折舊,一般應(yīng)在固定資產(chǎn)使用壽命到期前兩年內(nèi),將固定資產(chǎn)賬面凈值扣除預(yù)計(jì)凈殘值后的余額平均攤銷。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日