下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:28

00:28高新技術企業(yè)如何減免企業(yè)所得稅?:高新技術企業(yè)如何減免企業(yè)所得稅?國家需要重點扶持的高新技術企業(yè)減按15%稅率征收企業(yè)所得稅。高新技術企業(yè)可以在預繳時享受優(yōu)惠。

00:49

00:49免稅收入包含哪些?:免稅收入包含哪些?免稅收入包括:國債利息收入、有指定用途的減免或返還的流轉稅、不計入損益的補貼項目、納入財政預算或財政專戶管理的各種基金、收費、技術轉讓收入、治理“廢渣、廢氣、廢水”收益、國務院、財政部和國家稅務總局規(guī)定的事業(yè)單位和社會團體的免稅項目、其他免稅收入。

00:16

00:16銷售購買的豬肉,是否可以免稅?:銷售購買的豬肉,《中華人民共和國增值稅暫行條例》第十五條規(guī)定,下列項目免征增值稅:(一)農業(yè)生產者銷售的自產農產品。初級農產品的具體范圍由《農業(yè)產品征稅范圍注釋》確定。財稅〔2008〕81號 農民專業(yè)合作社銷售本社成員生產的農業(yè)產品,視同農業(yè)生產者銷售自產農業(yè)產品免征增值稅。對從事農產品批發(fā)、零售的納稅人銷售的部分鮮活肉蛋產品免征增值稅。免征增值稅的鮮活肉產品,零售鮮活肉產品,是可以免增值稅的。

00:55

00:55加計抵減應納稅額怎么做賬?:加計抵減應納稅額怎么做賬?按應納稅額借記“應交稅費——未交增值稅”等科目,按實際納稅金額貸記“銀行存款”科目,按加計抵減的金額貸記“其他收益”科目。在納稅申報的時候是不需要加計計提的,只是在繳納稅款的時候體現(xiàn)加計抵減的15%。

00:19

00:19小規(guī)模購買二手車用交稅嗎?:小規(guī)模購買二手車用交稅嗎?小規(guī)模購買二手車,直接入賬即可。

00:28

00:28應沖減”和“應計沖減”是一個意思嗎?:應沖減”和“應計沖減”是一個意思的。溢價發(fā)行股票相關的手續(xù)費、傭金等交易費用,應沖減資本公積(股本溢價),不足沖減的應依次先沖減盈余公積、再沖減未分配利潤,順序不可亂的。

01:03

01:03沖減壞賬準備分錄如何理解,什么是沖減?:沖減壞賬準備分錄如何理解,什么是沖減?沖減的意思是壞賬準備數(shù)據(jù)過多,不需要那么多,減少壞賬準備即沖減壞賬準備。一 、沖減多計提的壞賬準備:壞賬準備:資產價值損失——計提的壞賬準備二、無法收回的壞賬沖減壞賬準備借壞帳準備貸應收帳款(其他應收款)

01:08

01:08固定資產減值為什么營業(yè)利潤減少?:固定資產減值為什么營業(yè)利潤減少?固定資產減值的分錄為:借:資產減值損失——計提的固定資產減值準備:貸,固定資產減值準備,營業(yè)利潤=營業(yè)收入-營業(yè)成本-稅金及附加-銷售費用-管理費用-財務費用-資產減值損失-信用減值損失+公允價值變動收益(-公允價值變動損失)+投資收益(-投資損失)+資產處置收益(-資產處置損失)+其他收益根據(jù)營業(yè)利潤的公式資產減值損失增加那么營業(yè)利潤就會減少

00:35

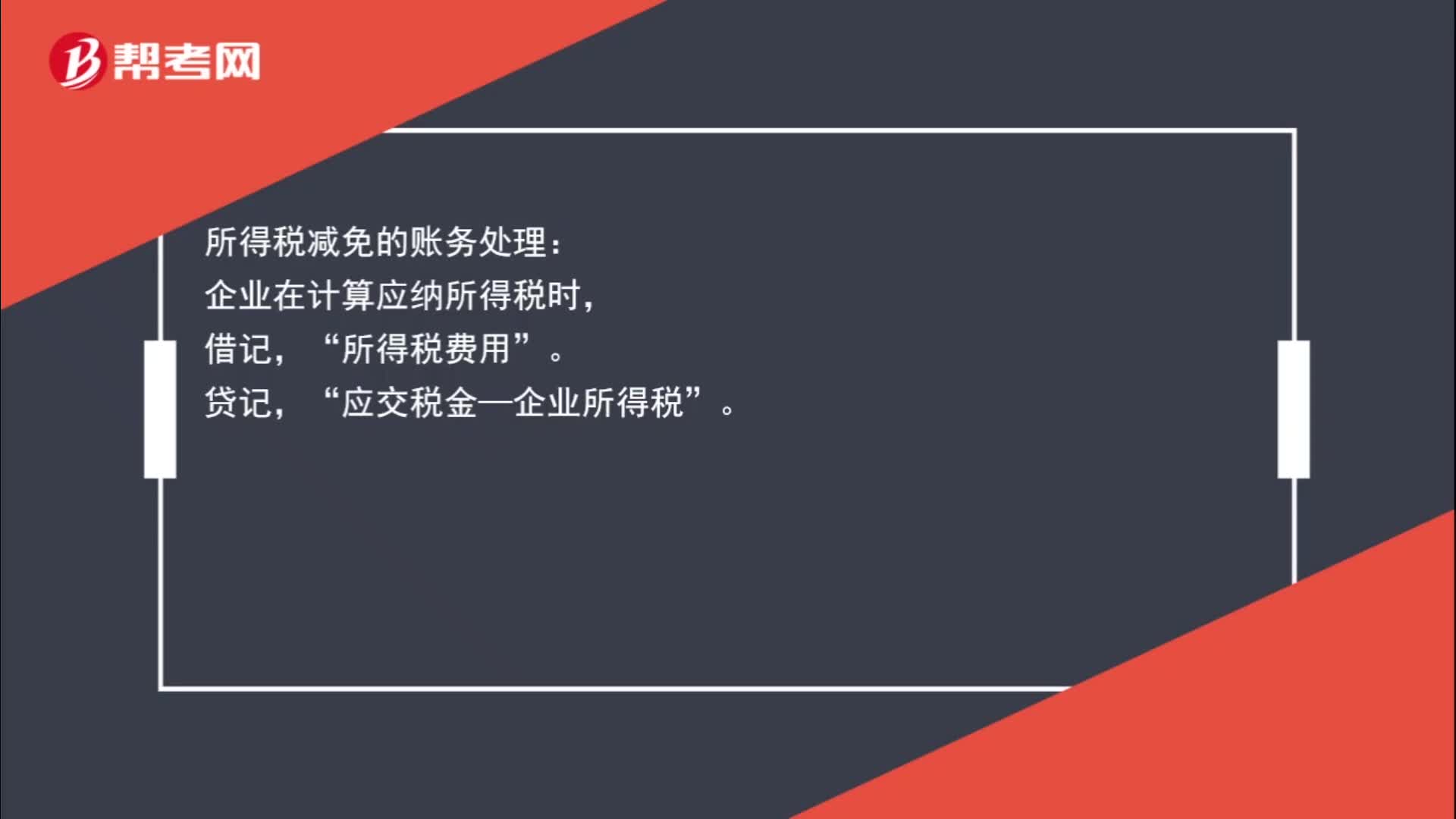

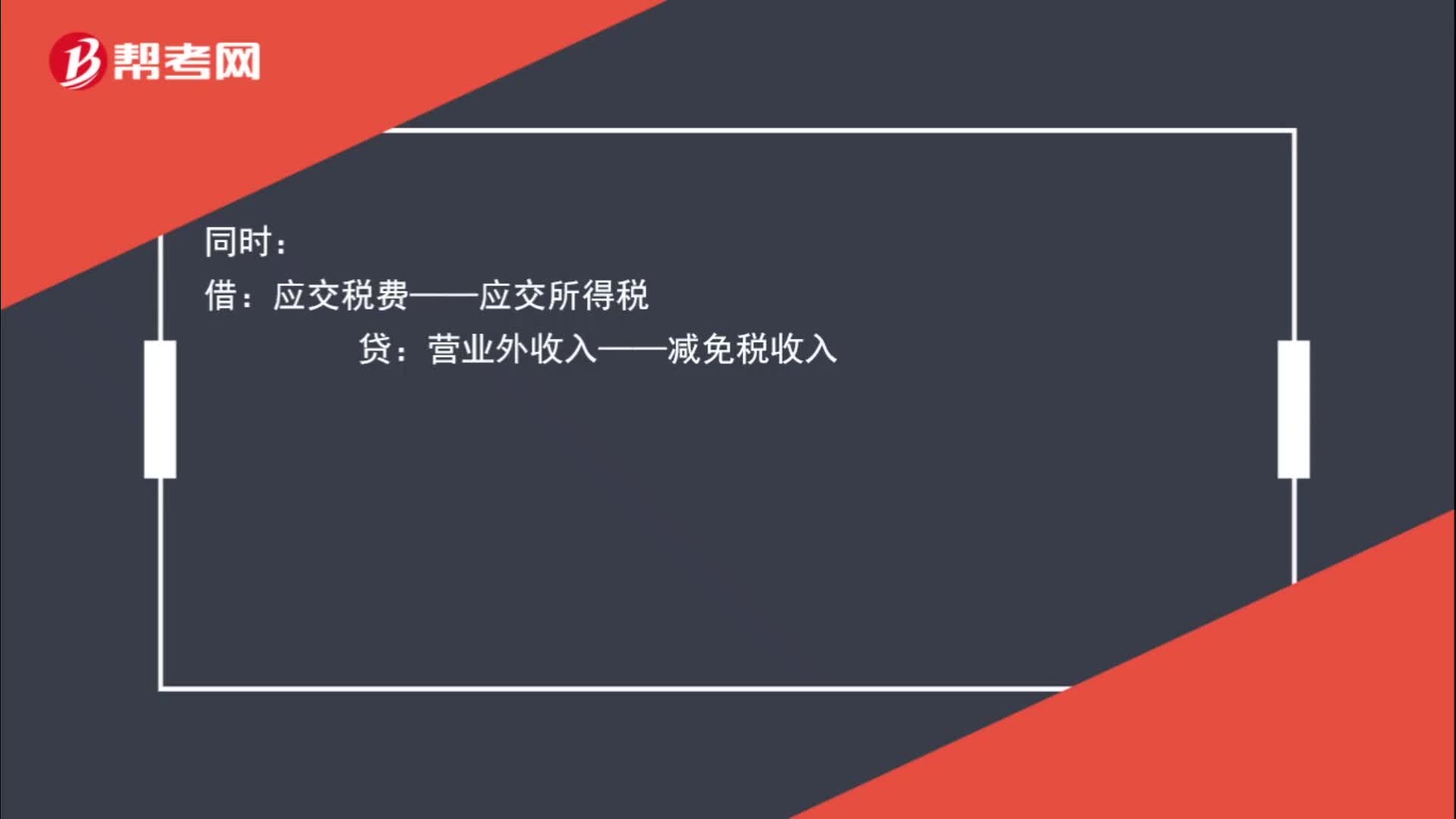

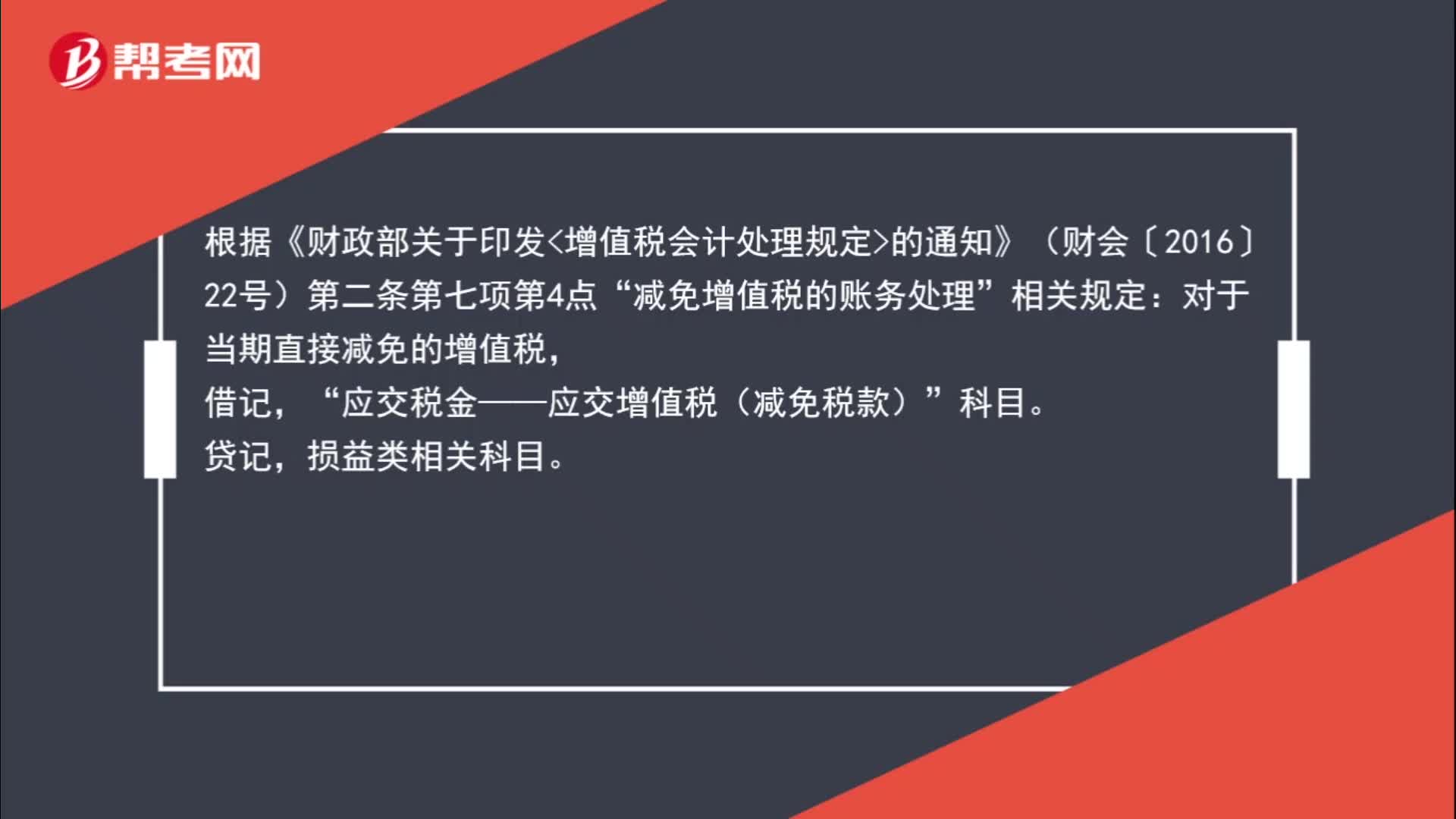

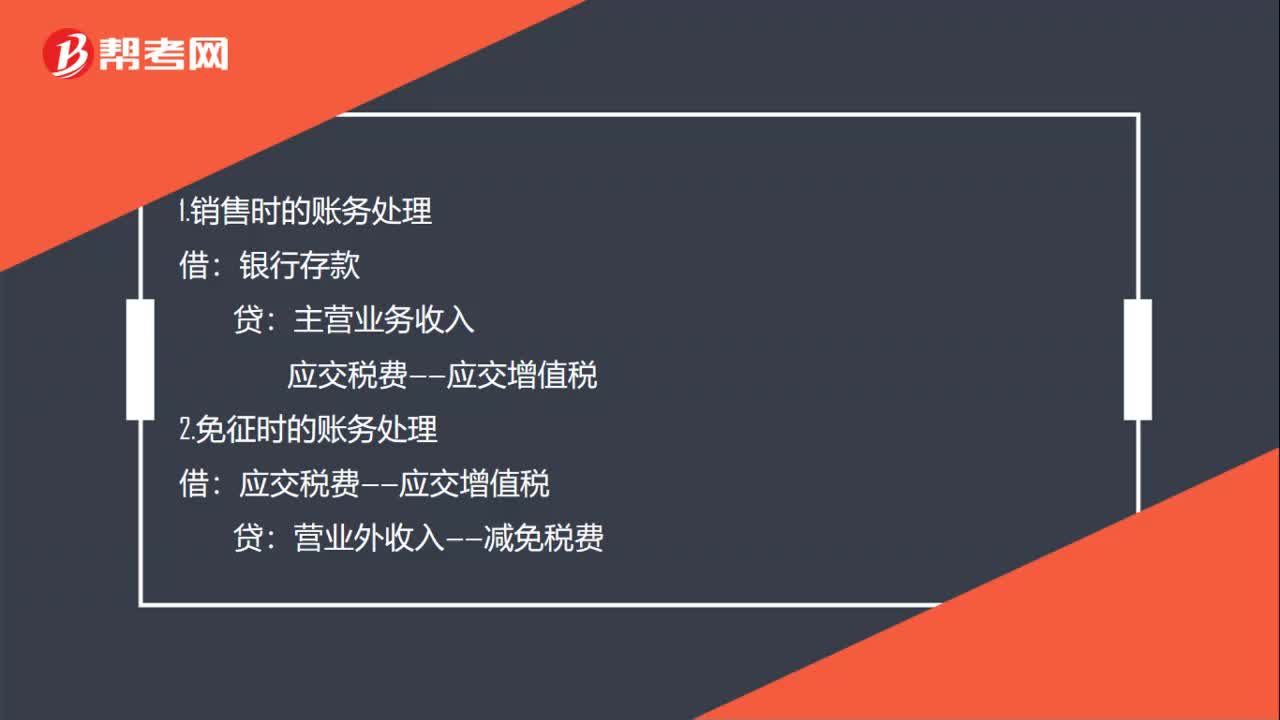

00:35免征增值稅賬務怎么處理?:免征增值稅賬務怎么處理?納稅人對免征的增值稅做會計分錄的時候,應該直接減免的增值稅計入營業(yè)外收入,借記應交稅金—應交增值稅(減免稅款),貸記營業(yè)外收入。減免稅款屬于企業(yè)非日常活動所形成的、與所有者投入資本無關的經(jīng)濟利益的流入,計入營業(yè)外收入更合適。

01:10

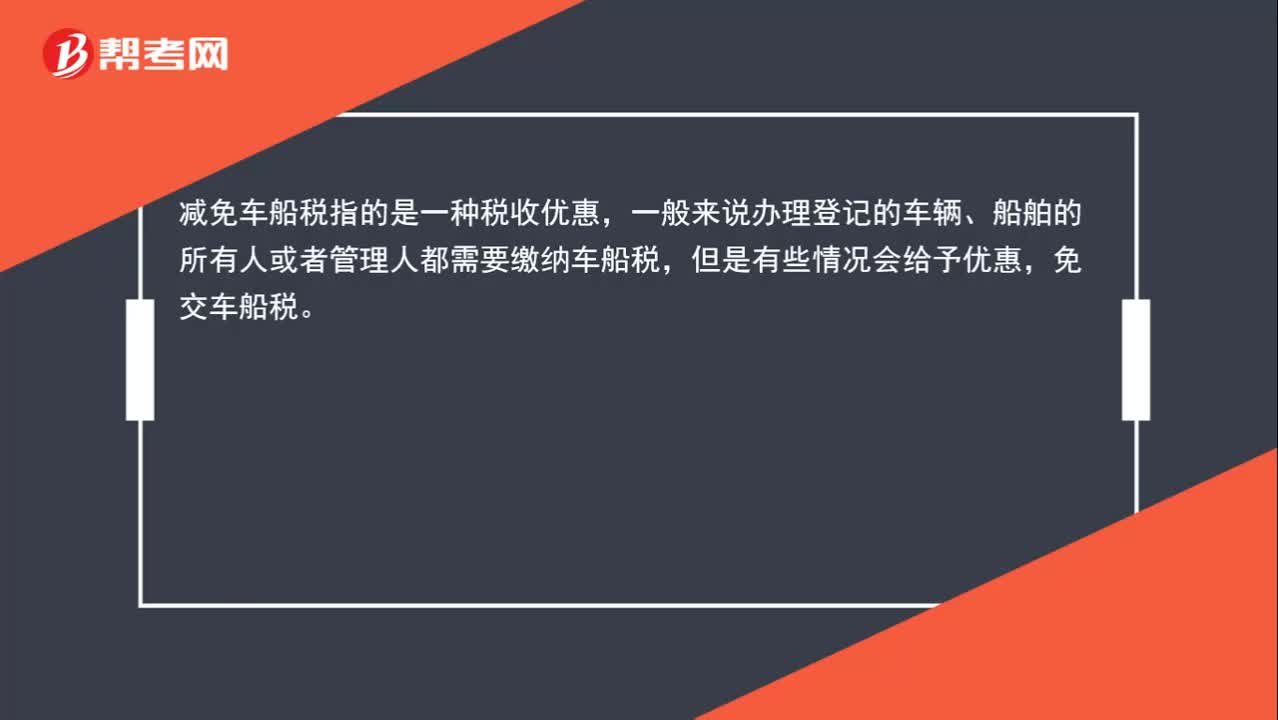

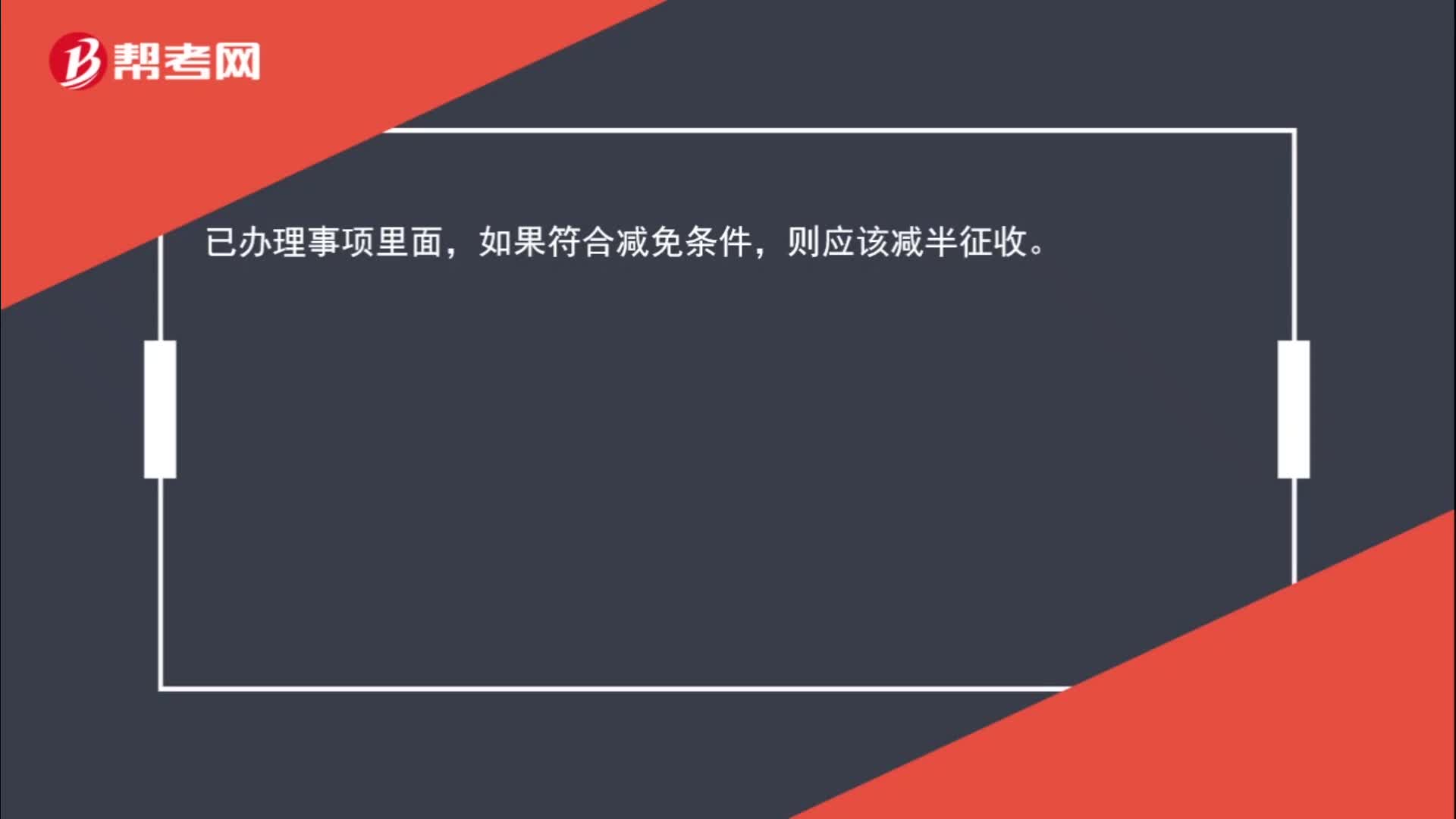

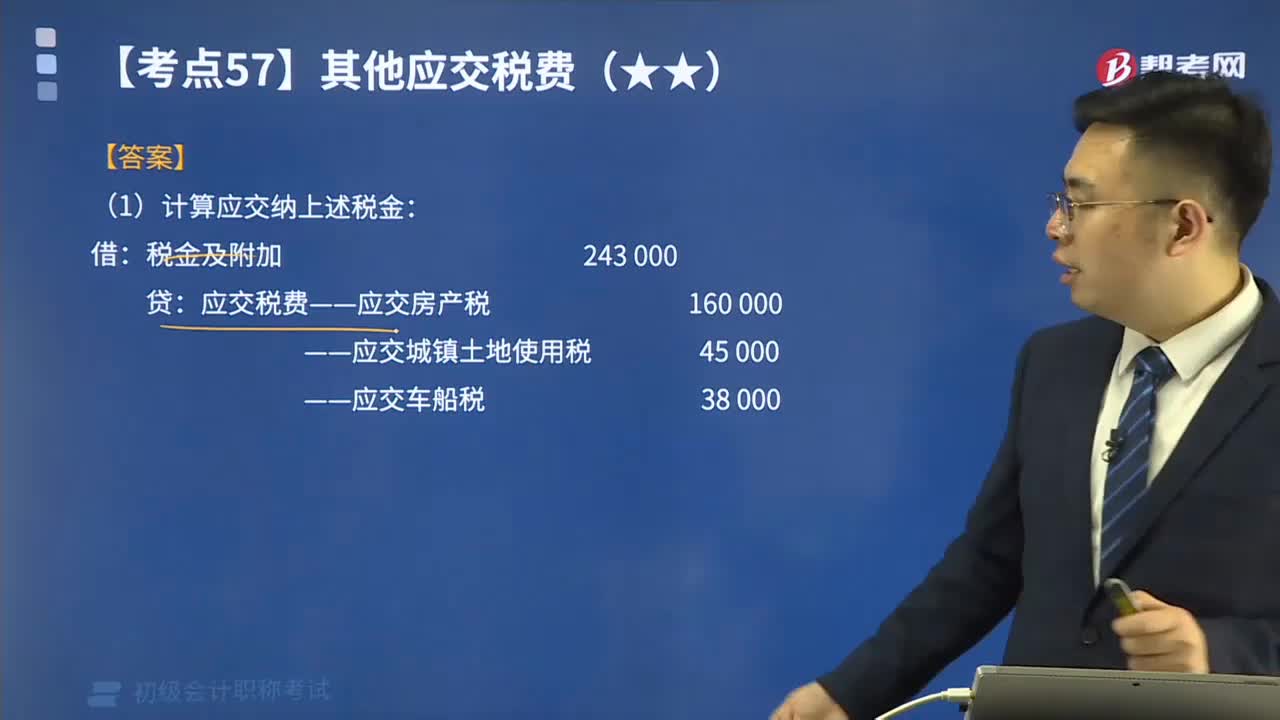

01:10如何計算應交房產稅、城鎮(zhèn)土地使用稅、車船稅和礦產資源補償費?:如何計算應交房產稅、城鎮(zhèn)土地使用稅、車船稅和礦產資源補償費?【提示1】房產稅依照房產原值一次扣除10%-30%后的余額計算交納。應納稅額=應稅房產原值×(1-扣除比例)×年稅率1.2%。應納稅額=房產租金收入×4%。——應交城鎮(zhèn)土地使用稅。——應交車船稅。【例題】某企業(yè)按稅法規(guī)定本期應交納房產稅160 000元、車船稅38 000元、城鎮(zhèn)土地使用稅45 000元:(1)計算應交納上述稅金。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日