下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:08

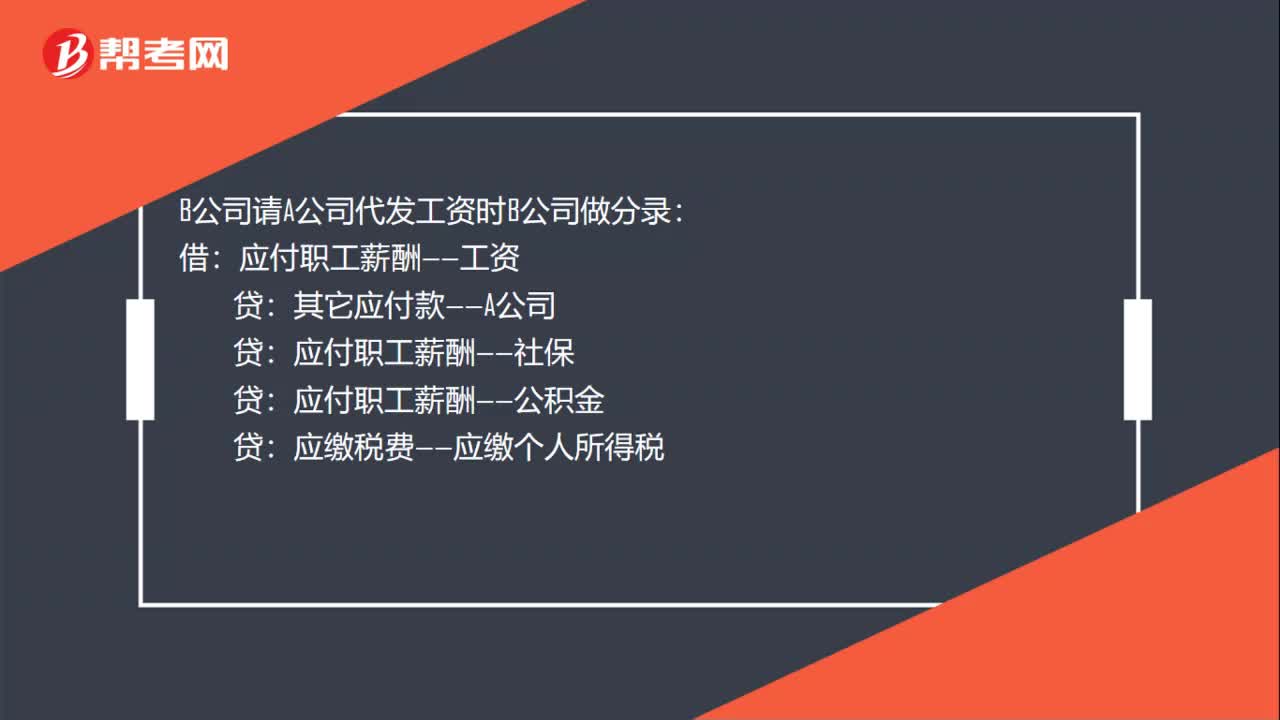

01:08代發(fā)工資會計(jì)分錄怎么做?:代發(fā)工資會計(jì)分錄怎么做?A公司代B公司發(fā)工資,A和B之間首先建立了往來賬關(guān)系。B公司做分錄:先計(jì)提工資:管理費(fèi)用——工資:營業(yè)費(fèi)用——工資:B公司請A公司代發(fā)工資時(shí)B公司做分錄:應(yīng)付職工薪酬——工資:應(yīng)付職工薪酬——社保:應(yīng)付職工薪酬——公積金應(yīng)繳稅費(fèi)——應(yīng)繳個人所得稅其后B公司打給A公司資金A公司做會計(jì)分錄銀行存款其它應(yīng)收款——B公司B公司做分錄借其它應(yīng)付款——A公司貸銀行存款

01:01

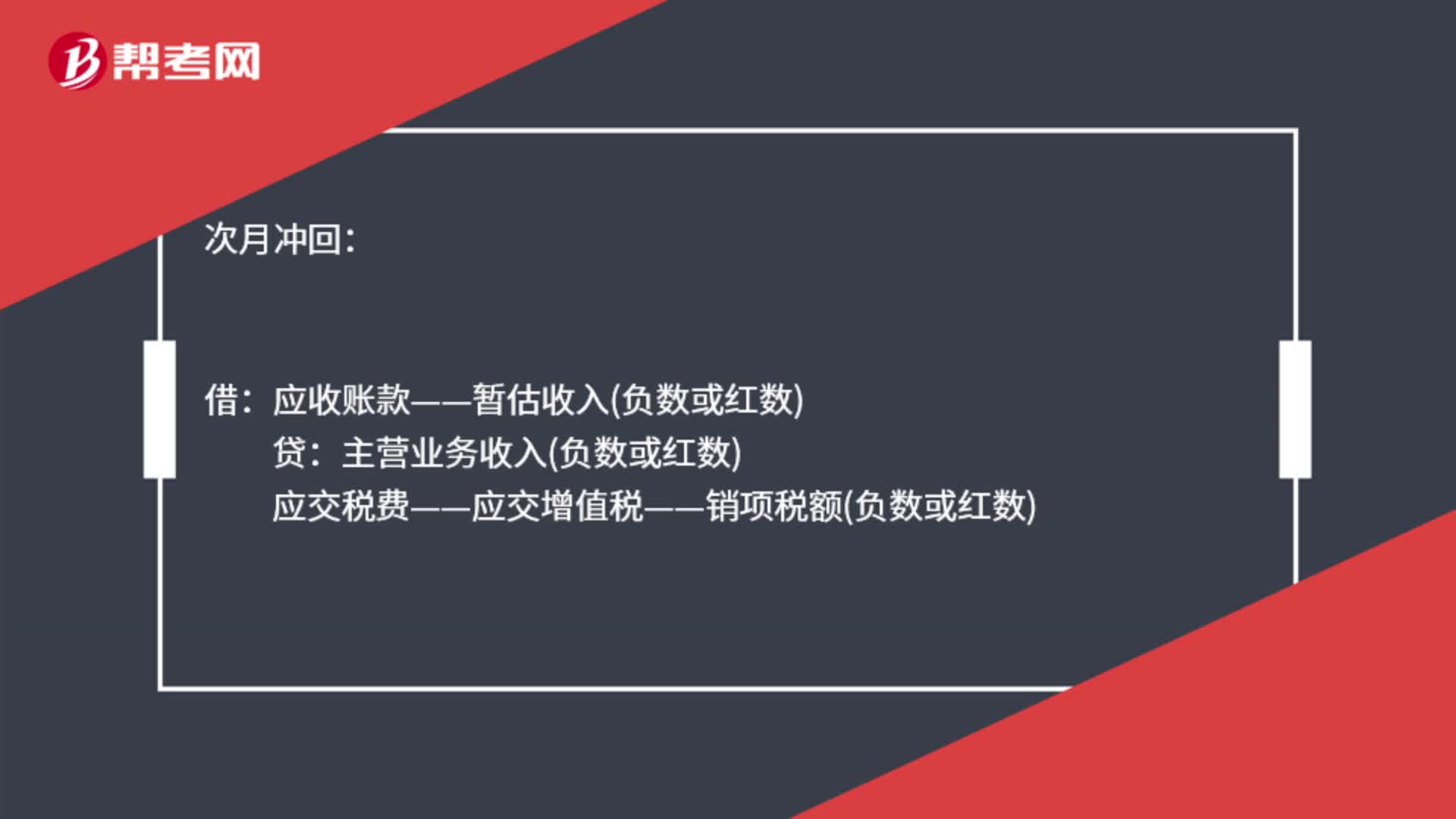

01:01預(yù)估收入會計(jì)分錄是什么?:預(yù)估收入會計(jì)分錄:應(yīng)收賬款——暫估收入:貸:主營業(yè)務(wù)收入:應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額):次月沖回借應(yīng)收賬款——暫估收入負(fù)數(shù)或紅數(shù)貸主營業(yè)務(wù)收入負(fù)數(shù)或紅數(shù)應(yīng)交稅費(fèi)——應(yīng)交增值稅——銷項(xiàng)稅額負(fù)數(shù)或紅數(shù)

02:33

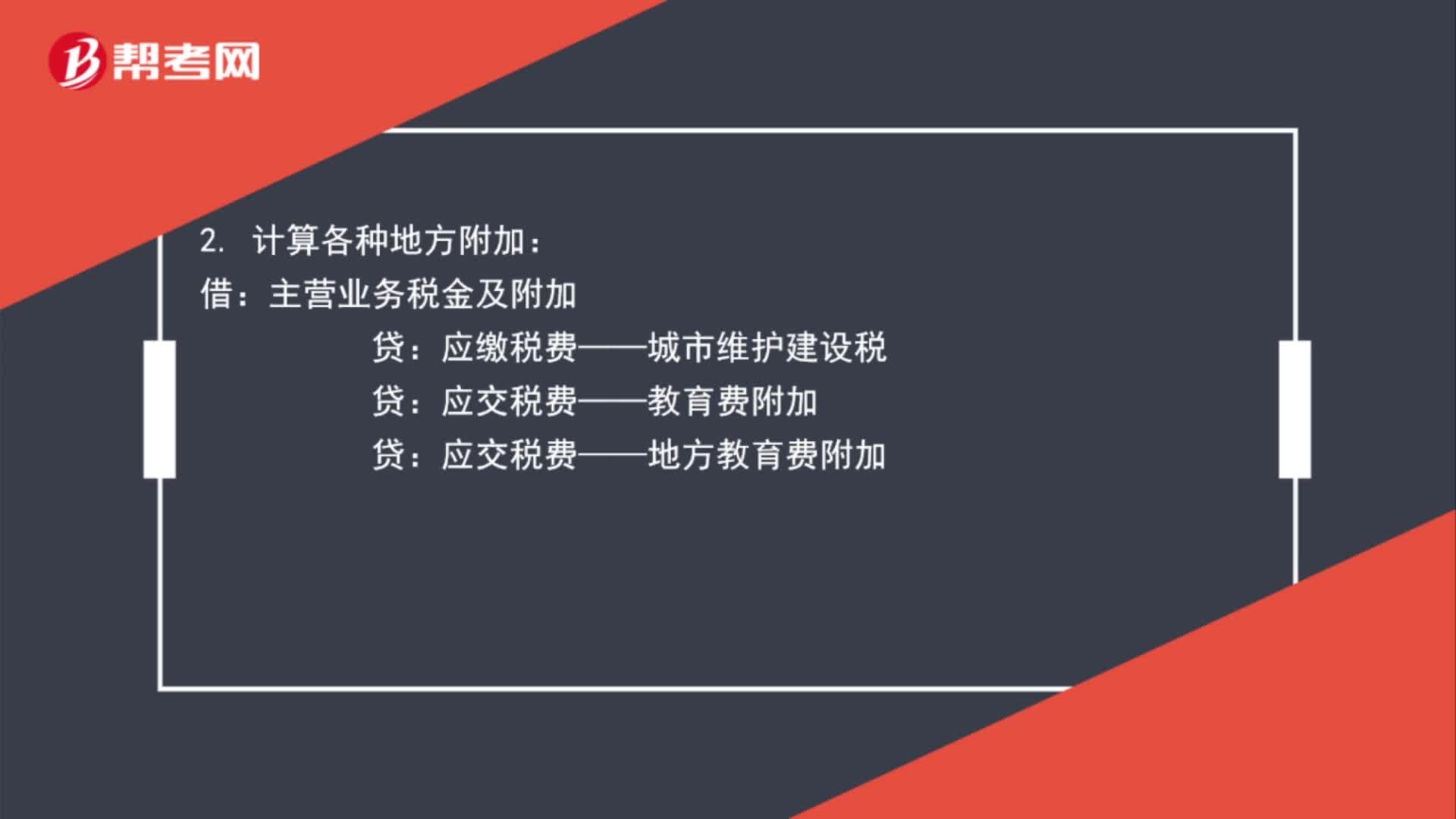

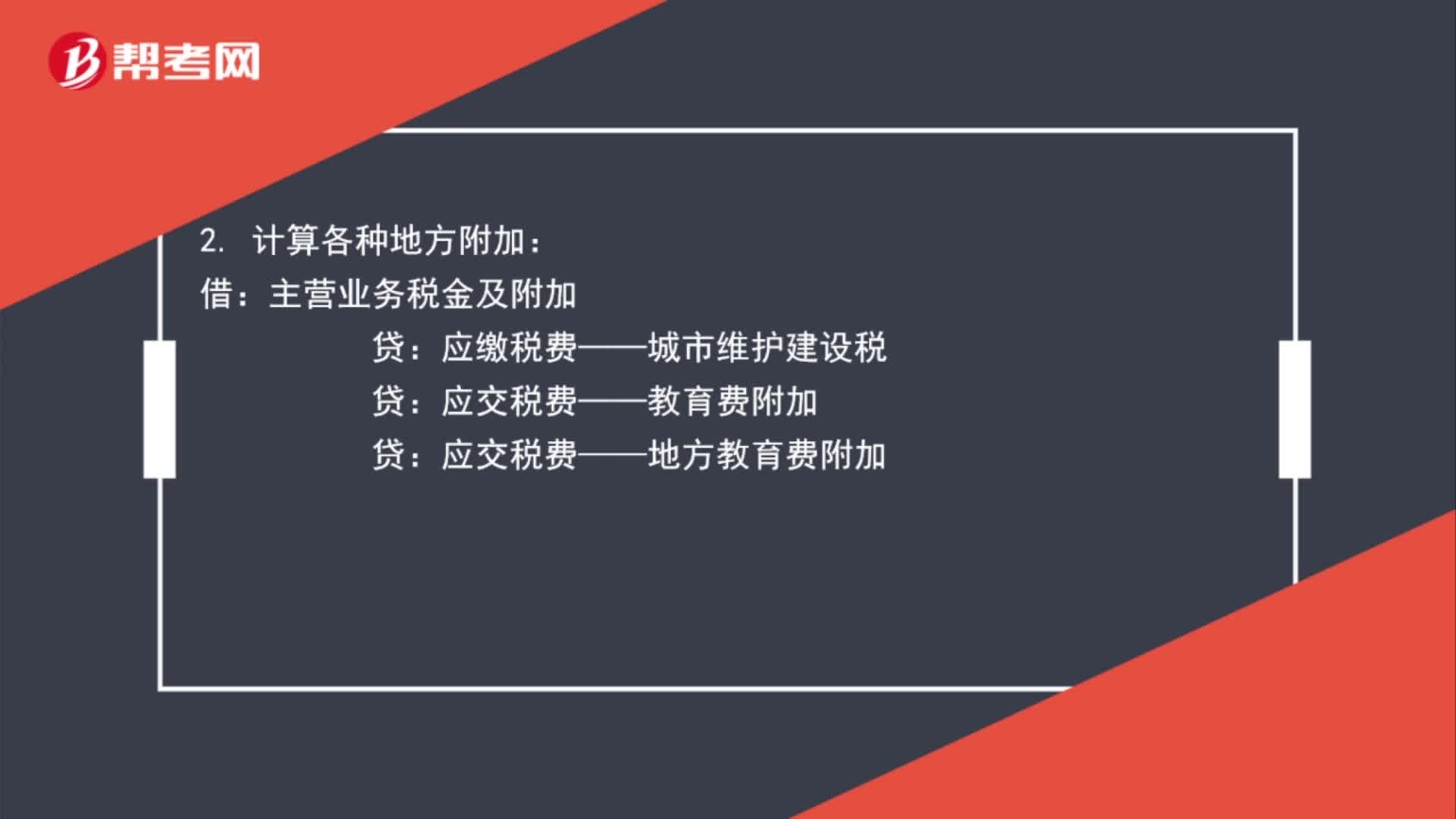

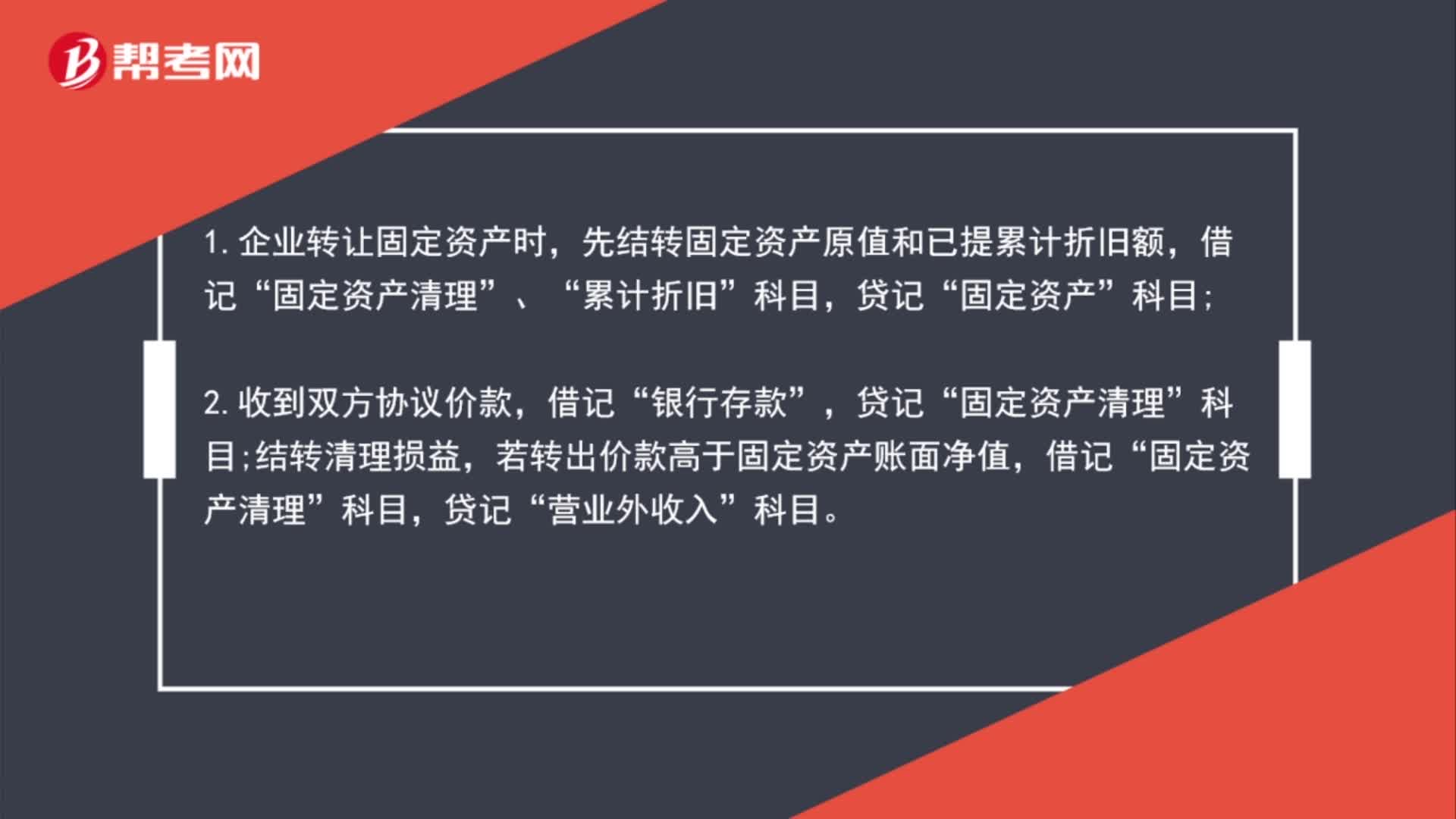

02:33營業(yè)外收入做賬分錄是什么?:營業(yè)外收入做賬分錄是什么?營業(yè)外收入主要包括非流動資產(chǎn)處置利得、非貨幣性資產(chǎn)交換利得、債務(wù)重組利得、政府補(bǔ)助、盤盈利得、捐贈利得等。營業(yè)外收入”科目核算企業(yè)發(fā)生的各項(xiàng)營業(yè)外收入。1.企業(yè)轉(zhuǎn)讓固定資產(chǎn)時(shí),先結(jié)轉(zhuǎn)固定資產(chǎn)原值和已提累計(jì)折舊額,累計(jì)折舊”貸記,科目”結(jié)轉(zhuǎn)清理損益;若轉(zhuǎn)出價(jià)款高于固定資產(chǎn)賬面凈值,3.企業(yè)處置無形資產(chǎn)時(shí)。應(yīng)按實(shí)際收到的金額等,按應(yīng)支付的相關(guān)稅費(fèi)及其他費(fèi)用,貸記。

00:34

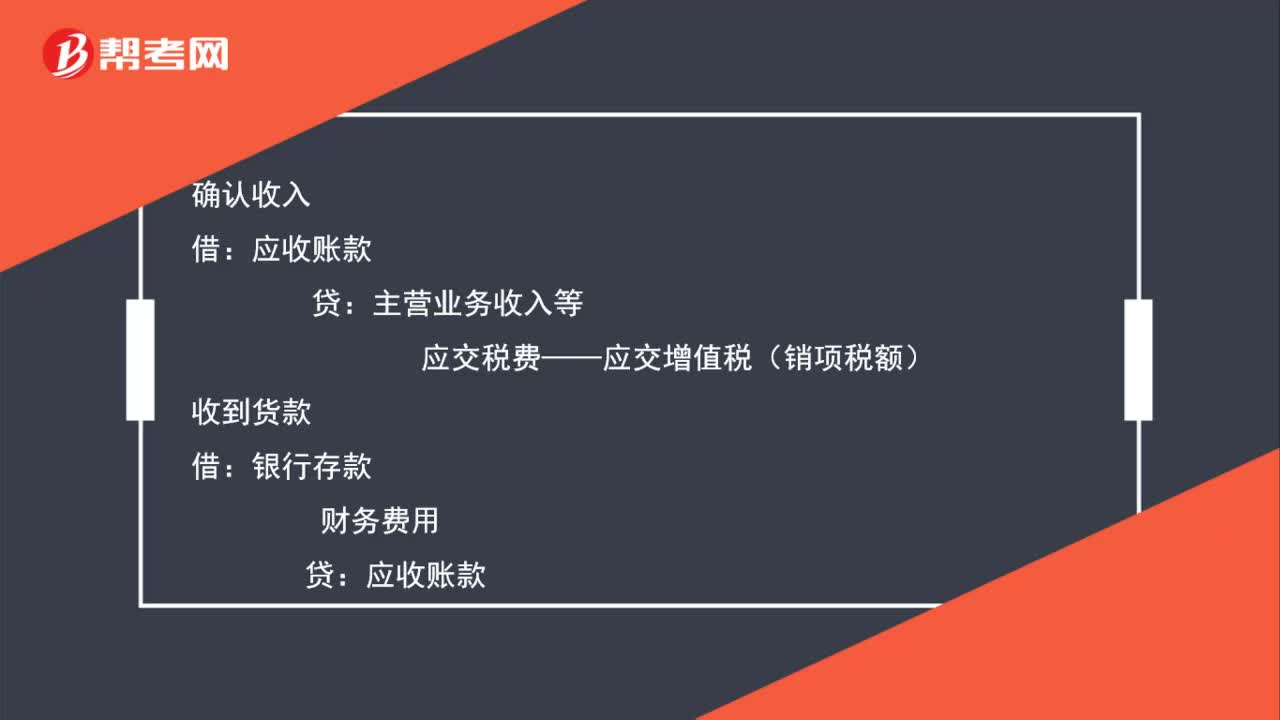

00:34應(yīng)收賬款的會計(jì)分錄如何做?:應(yīng)收賬款的會計(jì)分錄如何做?確認(rèn)收入:應(yīng)收賬:主營業(yè)務(wù)收入等應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)收到貨款借銀行存款財(cái)務(wù)費(fèi)用貸應(yīng)收賬款

02:00

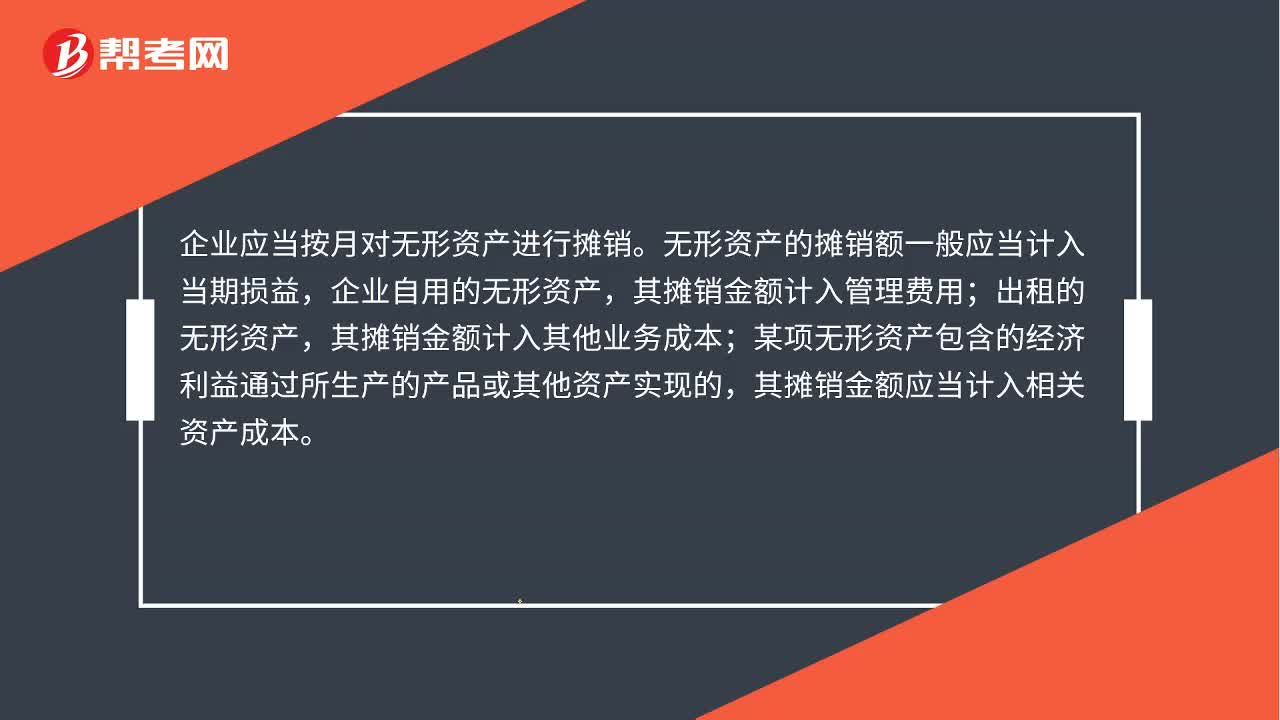

02:00無形資產(chǎn)攤銷會計(jì)分錄怎么做?:無形資產(chǎn)攤銷會計(jì)分錄怎么做?首先需明確的是無形資產(chǎn)攤銷方法包括直線法、生產(chǎn)總量法等。企業(yè)選擇的無形資產(chǎn)的攤銷方法,應(yīng)當(dāng)反映與該項(xiàng)無形資產(chǎn)有關(guān)的經(jīng)濟(jì)利益的預(yù)期實(shí)現(xiàn)方式。應(yīng)當(dāng)采用直線法攤銷。企業(yè)應(yīng)當(dāng)按月對無形資產(chǎn)進(jìn)行攤銷。無形資產(chǎn)的攤銷額一般應(yīng)當(dāng)計(jì)入當(dāng)期損益,其攤銷金額計(jì)入管理費(fèi)用;其攤銷金額計(jì)入其他業(yè)務(wù)成本;某項(xiàng)無形資產(chǎn)包含的經(jīng)濟(jì)利益通過所生產(chǎn)的產(chǎn)品或其他資產(chǎn)實(shí)現(xiàn)的。

00:17

00:17調(diào)整未分配利潤怎么做會計(jì)分錄?:調(diào)整未分配利潤怎么做會計(jì)分錄?調(diào)整未分配利潤的會計(jì)分錄:借:本年利潤:貸,利潤未分配——未分配利潤(如果虧損做相反的會計(jì)分錄)

00:58

00:58稅盤年費(fèi)怎么做分錄?:稅盤年費(fèi)怎么做分錄?1.一般納稅人購入金稅盤時(shí):(1)支付技術(shù)維護(hù)費(fèi):(2)抵減增值稅稅額:應(yīng)交稅費(fèi)——應(yīng)交增值稅(減免稅款);2.小規(guī)模納稅人購入金稅盤時(shí)固定資產(chǎn)(價(jià)稅合計(jì)額)銀行存款庫存現(xiàn)金應(yīng)付賬款(1)支付技術(shù)維護(hù)費(fèi)貸銀行存款現(xiàn)金(2)抵減增值稅稅額借應(yīng)交稅費(fèi)——應(yīng)交增值稅貸管理費(fèi)用

00:39

00:39客戶補(bǔ)差價(jià)怎么做會計(jì)分錄?:客戶補(bǔ)差價(jià)怎么做會計(jì)分錄?1.收到產(chǎn)品補(bǔ)回的差價(jià)應(yīng)計(jì)入“原材料”庫存商品”銀行存款(或應(yīng)付賬款):貸“原材料(或庫存商品)”2.付出產(chǎn)品補(bǔ)的差價(jià)應(yīng)計(jì)入“銷售費(fèi)用”主營業(yè)務(wù)收入。科目:沖減存貨成本:借銷售費(fèi)用(或主營業(yè)務(wù)收入)貸銀行存款(或應(yīng)收賬款)

00:46

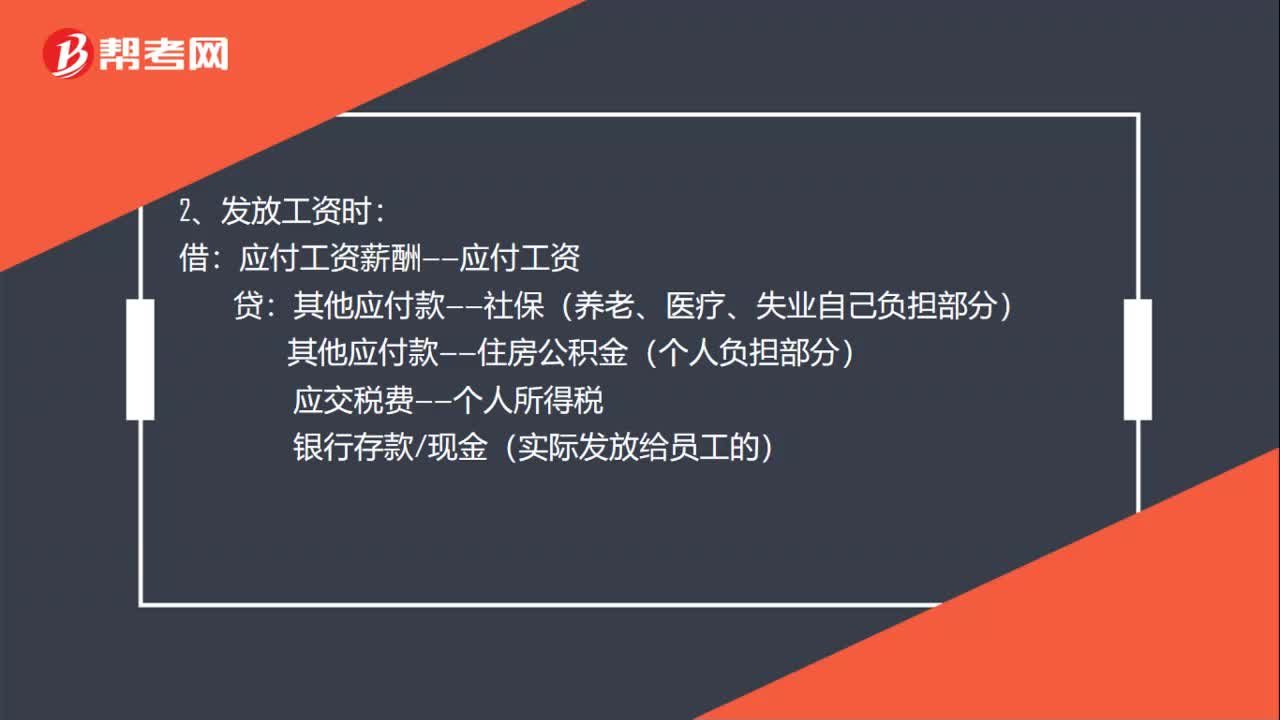

00:46政府會計(jì)制度工資怎么做會計(jì)分錄?:政府會計(jì)制度工資怎么做會計(jì)分錄?政府會計(jì)制度工資會計(jì)分錄:1. 計(jì)提工資:管理費(fèi)用:貸:2、發(fā)放工資時(shí)借應(yīng)付工資薪酬——應(yīng)付工資貸其他應(yīng)付款——社保(養(yǎng)老、醫(yī)療、失業(yè)自己負(fù)擔(dān)部分)其他應(yīng)付款——住房公積金(個人負(fù)擔(dān)部分)應(yīng)交稅費(fèi)——個人所得稅銀行存款現(xiàn)金(實(shí)際發(fā)放給員工的)

00:29

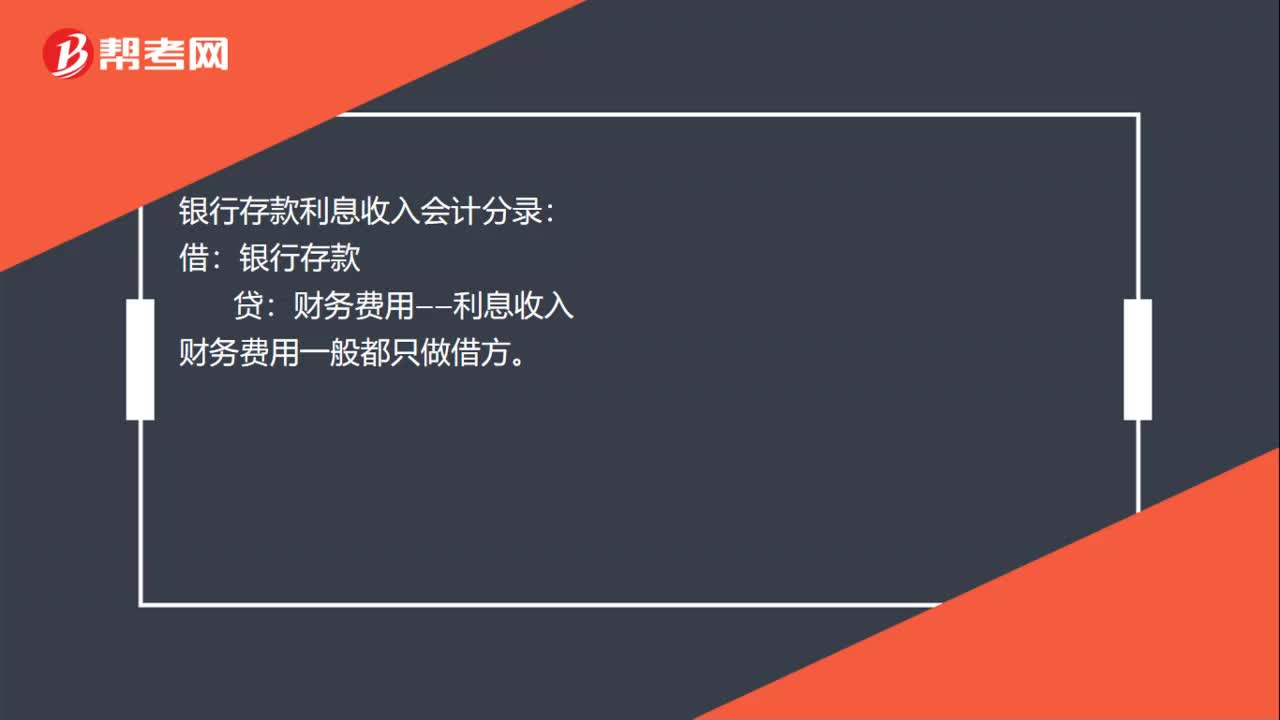

00:29銀行存款利息收入會計(jì)分錄怎么做?:銀行存款利息收入會計(jì)分錄怎么做?銀行存款利息收入會計(jì)分錄:銀行存款:貸。財(cái)務(wù)費(fèi)用——利息收入:財(cái)務(wù)費(fèi)用一般都只做借方:銀行存款(藍(lán)字)借財(cái)務(wù)費(fèi)用——利息收入(紅字)

00:41

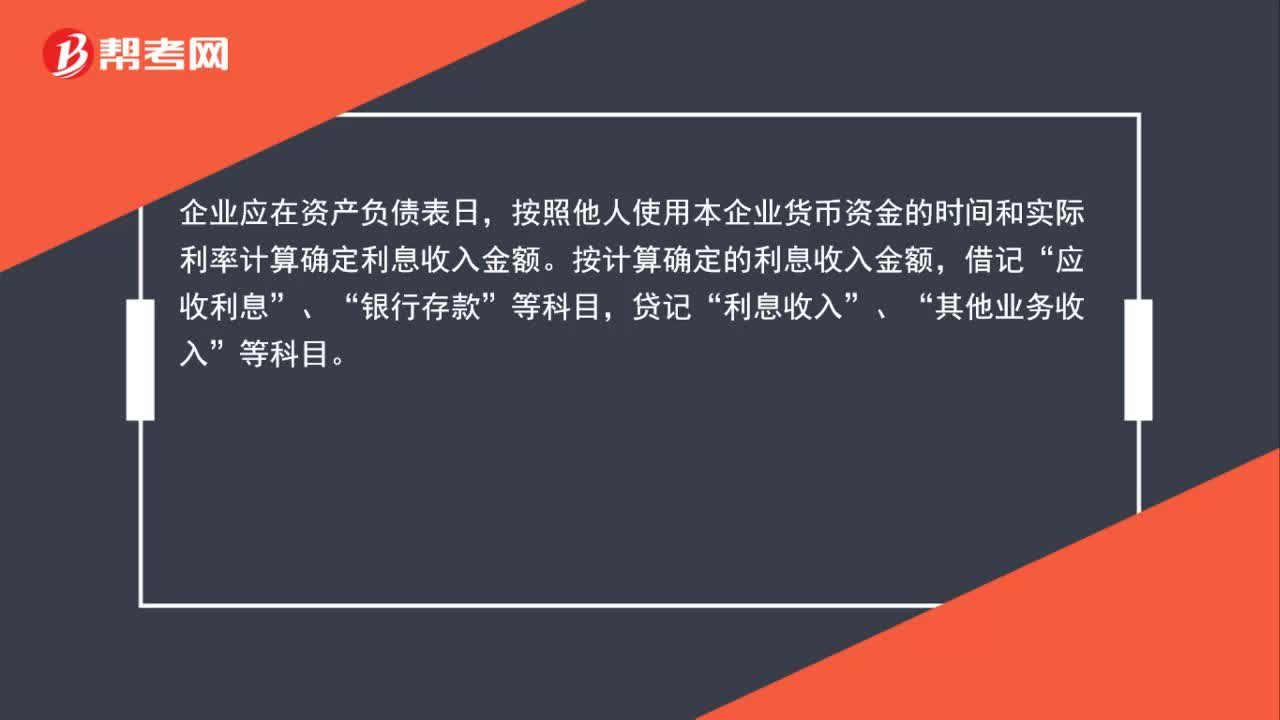

00:41利息收入會計(jì)分錄怎樣做才是正確的?:利息收入會計(jì)分錄怎樣做才是正確的?企業(yè)應(yīng)在資產(chǎn)負(fù)債表日,按照他人使用本企業(yè)貨幣資金的時(shí)間和實(shí)際利率計(jì)算確定利息收入金額。按計(jì)算確定的利息收入金額,借記“應(yīng)收利息”銀行存款”貸記“利息收入”、“其他業(yè)務(wù)收入”等科目。

00:39

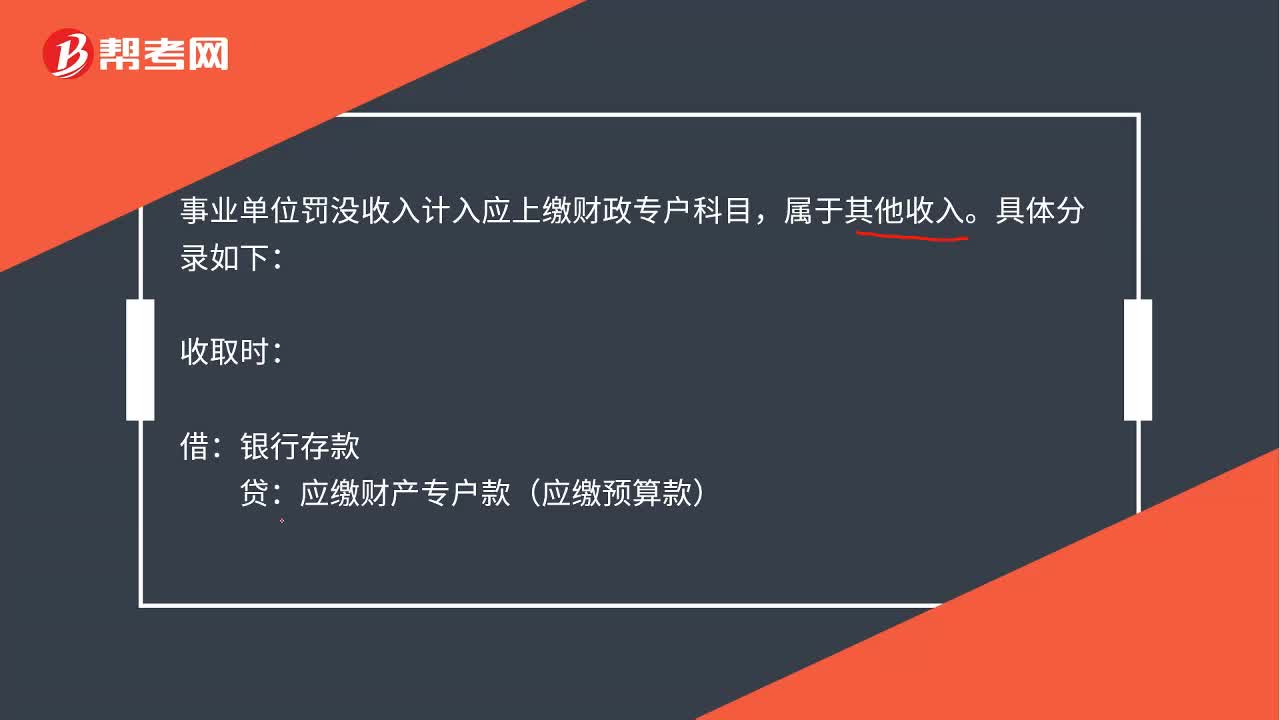

00:39罰沒收入會計(jì)分錄是什么?:罰沒收入會計(jì)分錄是什么?事業(yè)單位罰沒收入計(jì)入應(yīng)上繳財(cái)政專戶科目,屬于其他收入。具體分錄如下:收取時(shí):貸:應(yīng)繳財(cái)產(chǎn)專戶款應(yīng)繳預(yù)算款:上繳專戶或人國庫時(shí):借應(yīng)繳財(cái)政專戶款應(yīng)繳預(yù)算款貸銀行存款

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日