下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:38

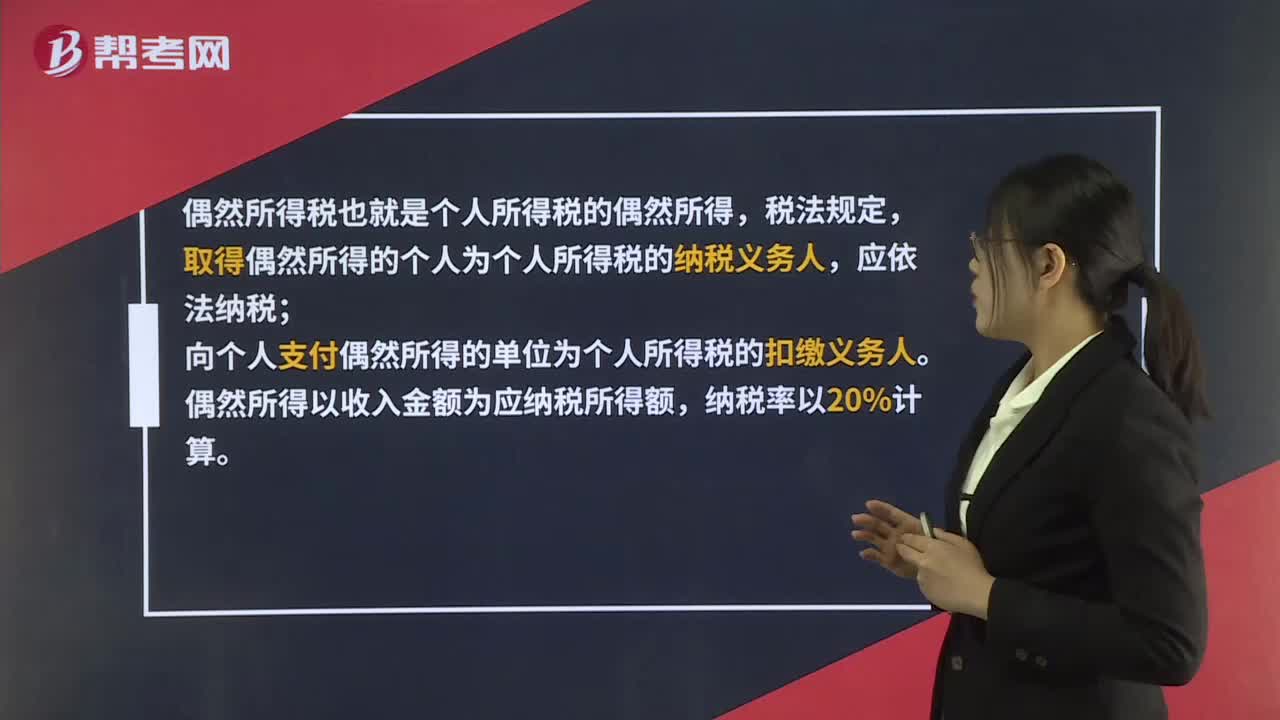

00:38偶然所得稅是什么?:偶然所得稅是什么?偶然所得稅也就是個(gè)人所得稅的偶然所得,稅法規(guī)定,取得偶然所得的個(gè)人為個(gè)人所得稅的納稅義務(wù)人,應(yīng)依法納稅;向個(gè)人支付偶然所得的單位為個(gè)人所得稅的扣繳義務(wù)人。偶然所得以收入金額為應(yīng)納稅所得額,納稅率以20%計(jì)算。

01:01

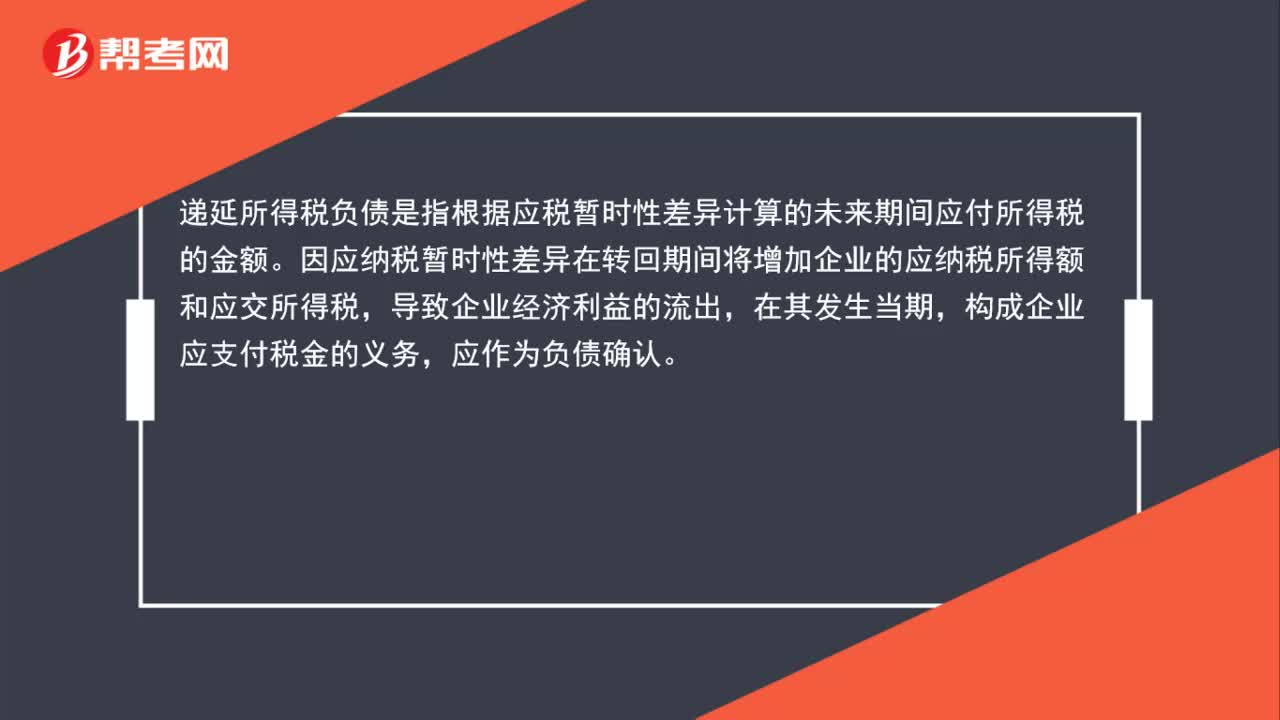

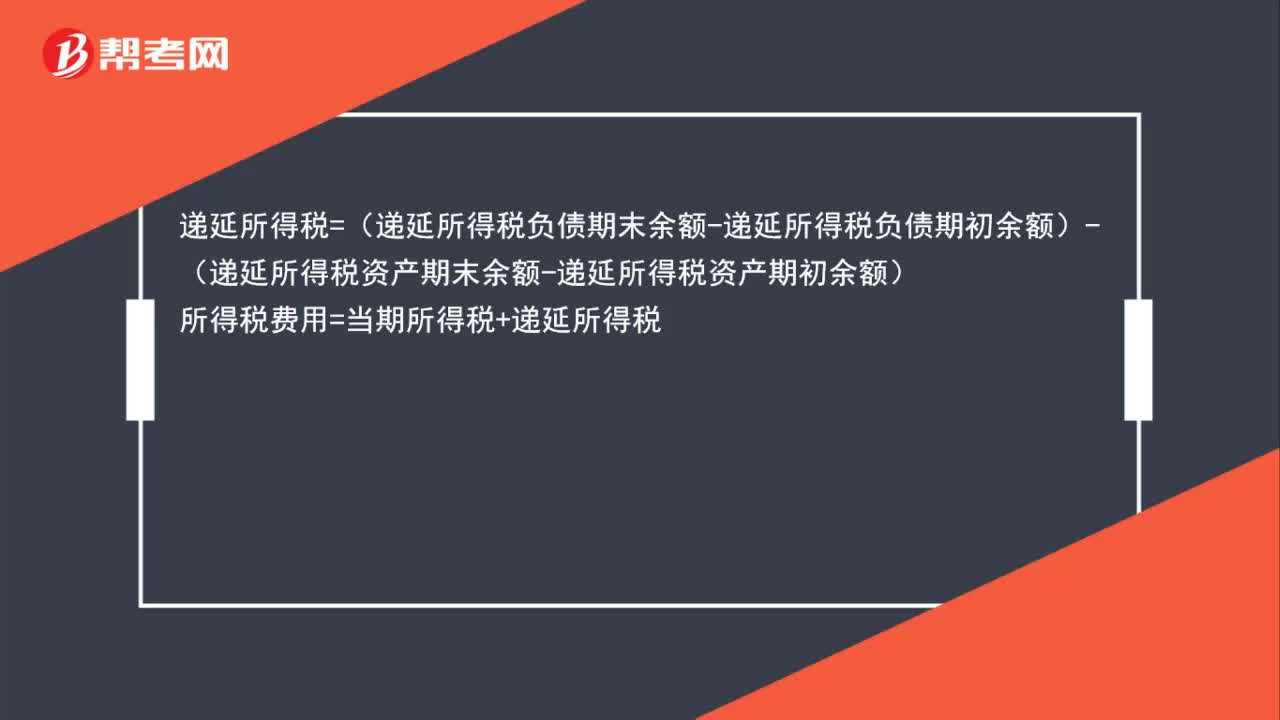

01:01應(yīng)納稅所得額 、遞延所得稅如何計(jì)算?:應(yīng)納稅所得額 、遞延所得稅如何計(jì)算?應(yīng)納稅所得額=稅前會(huì)計(jì)利潤(rùn)+納稅調(diào)整增加額-納稅調(diào)整減少額,當(dāng)期所得稅就是當(dāng)期應(yīng)交所得稅:即。應(yīng)納稅所得額×適用的所得稅稅率所得稅費(fèi)用=當(dāng)期所得稅+遞延所得稅費(fèi)用(-遞延所得稅收益)遞延所得稅=(遞延所得稅負(fù)債期末余額-遞延所得稅負(fù)債期初余額)-(遞延所得稅資產(chǎn)期末余額-遞延所得稅資產(chǎn)期初余額)

00:50

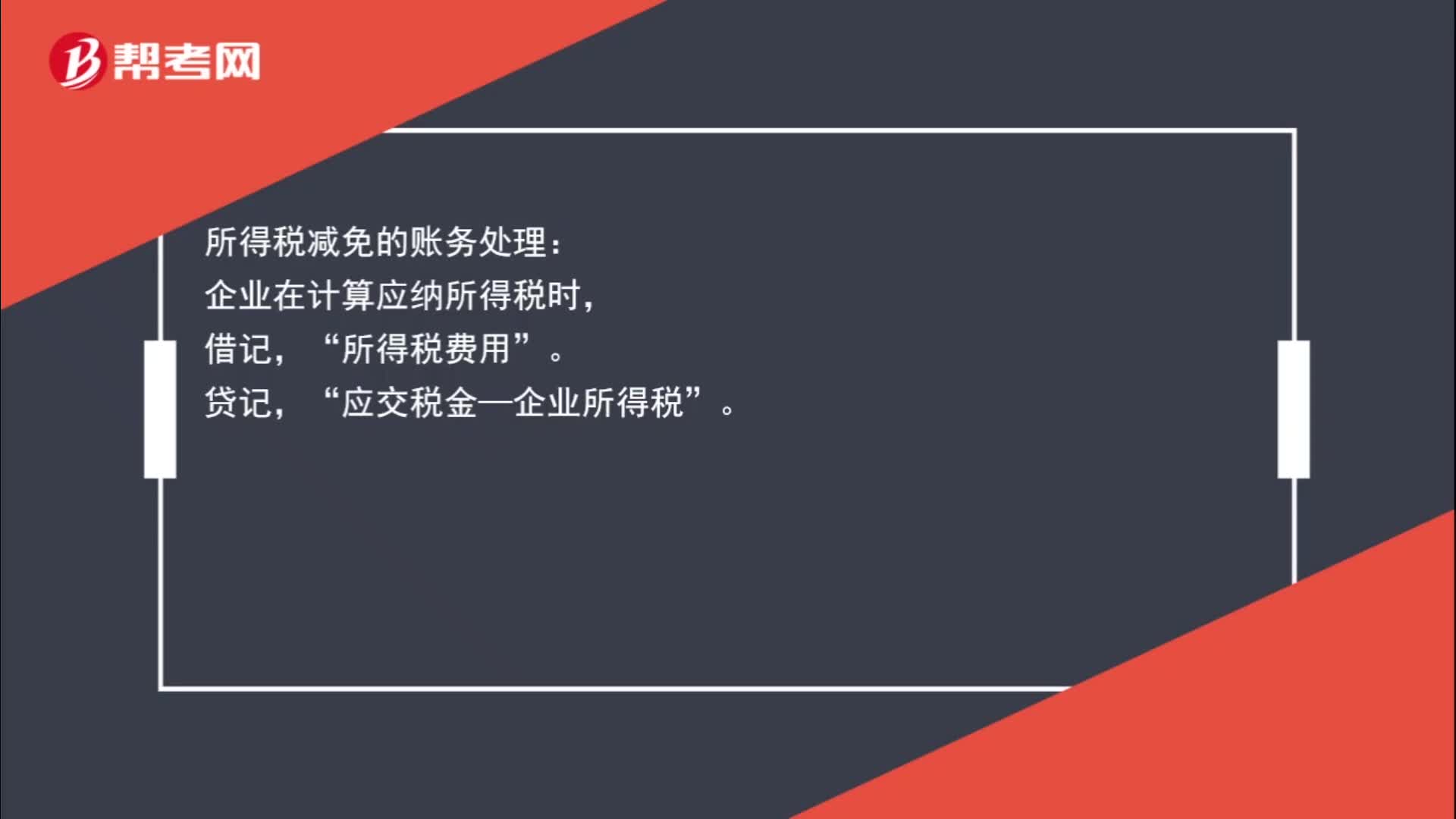

00:50企業(yè)所得稅減免賬務(wù)怎么處理?:企業(yè)所得稅減免賬務(wù)怎么處理?所得稅減免的賬務(wù)處理:企業(yè)在計(jì)算應(yīng)納所得稅時(shí),貸,確認(rèn)減免稅時(shí):借應(yīng)交稅金——企業(yè)所得稅貸所得稅費(fèi)用

00:48

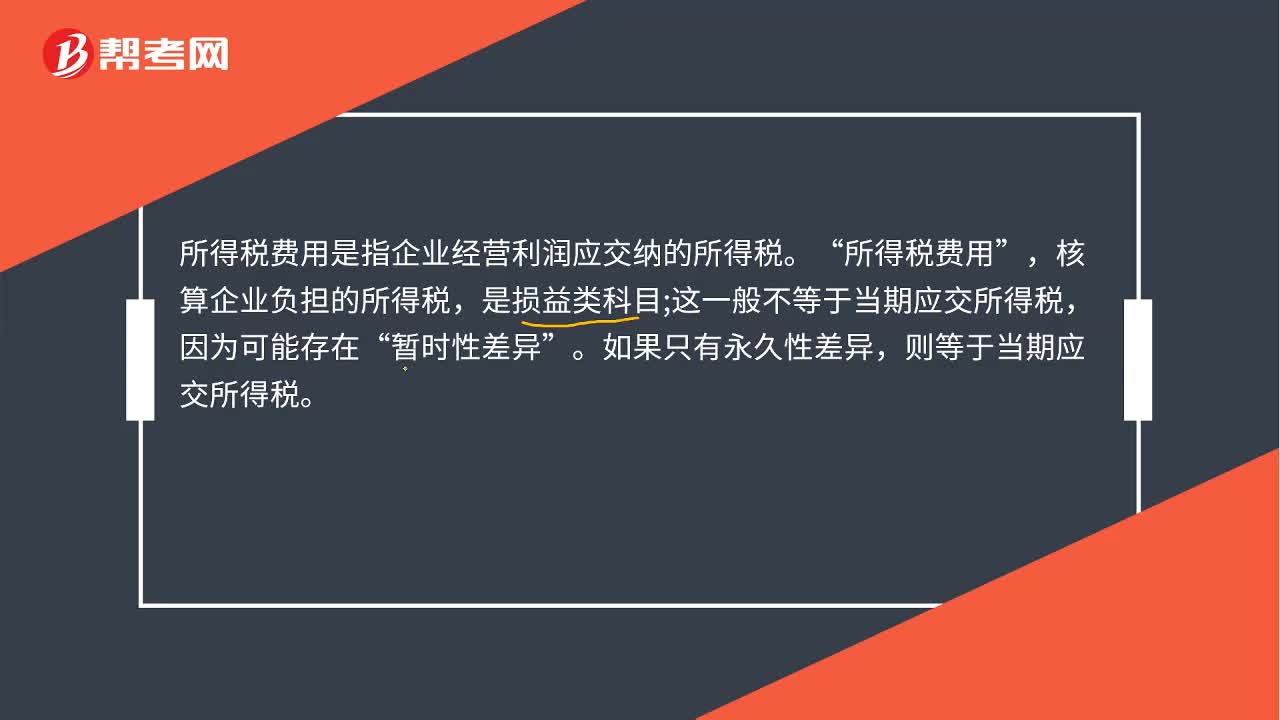

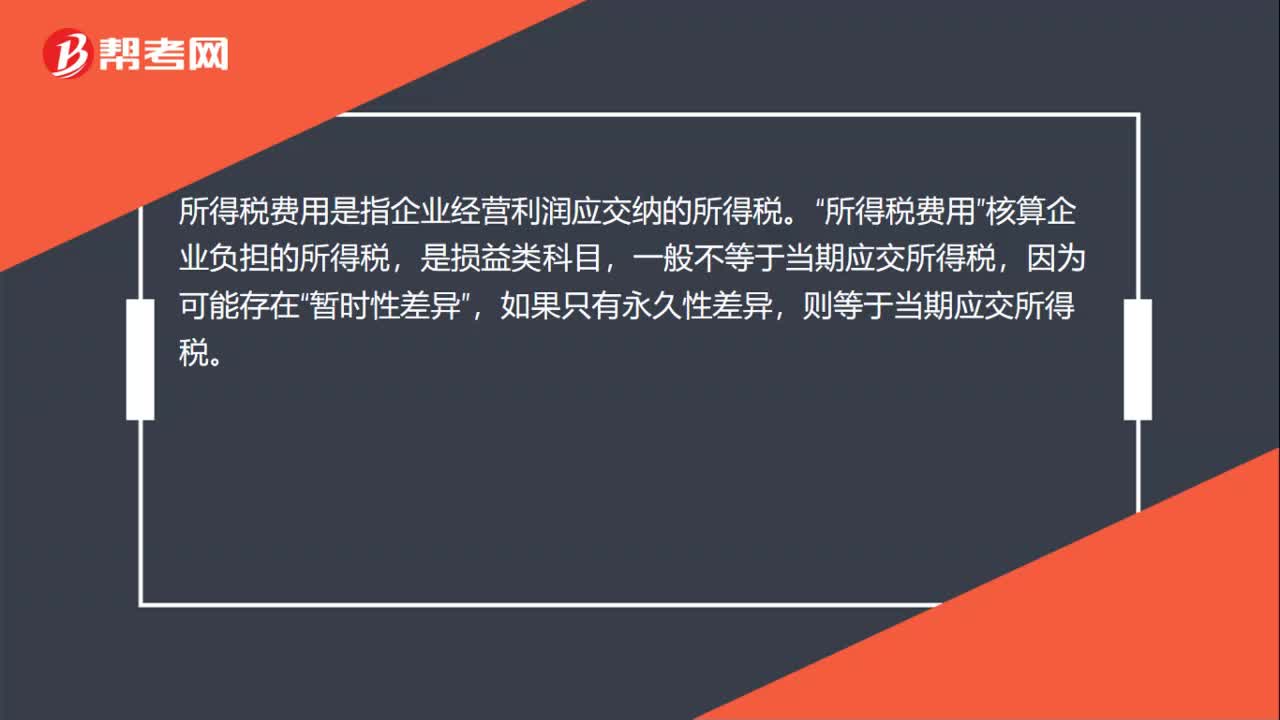

00:48所得稅費(fèi)用是什么?:所得稅費(fèi)用是指企業(yè)經(jīng)營(yíng)利潤(rùn)應(yīng)交納的所得稅。所得稅費(fèi)用“核算企業(yè)負(fù)擔(dān)的所得稅”是損益類科目,因?yàn)榭赡艽嬖?暫時(shí)性差異,如果只有永久性差異“則等于當(dāng)期應(yīng)交所得稅”所得稅費(fèi)用=當(dāng)期所得稅+遞延所得稅費(fèi)用(-遞延所得稅收益)。當(dāng)期所得稅就是當(dāng)期應(yīng)交所得稅。即,應(yīng)納稅所得額×所得稅稅率。

00:26

00:26什么是所得稅費(fèi)用?:所得稅費(fèi)用是指企業(yè)經(jīng)營(yíng)利潤(rùn)應(yīng)交納的所得稅。所得稅費(fèi)用“核算企業(yè)負(fù)擔(dān)的所得稅”是損益類科目,因?yàn)榭赡艽嬖冢瑫簳r(shí)性差異“如果只有永久性差異”則等于當(dāng)期應(yīng)交所得稅。

01:22

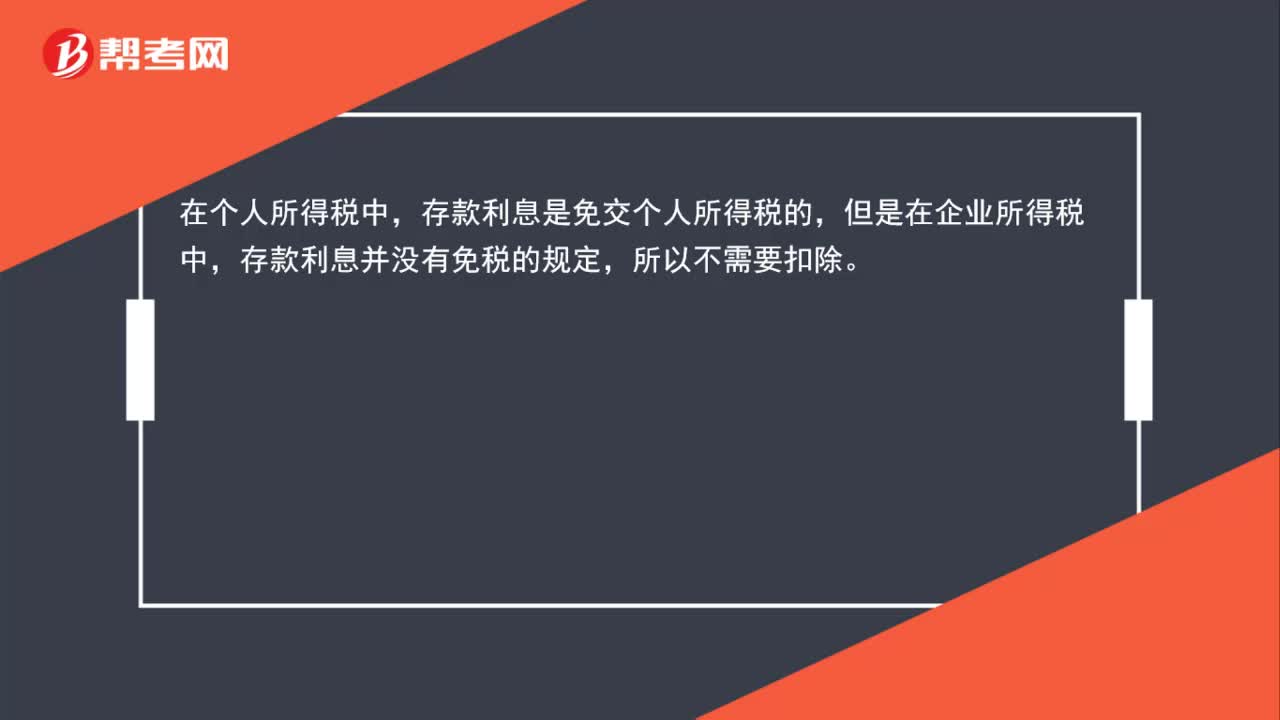

01:22企業(yè)所得稅不征稅收入為什么不可稅前扣除?:企業(yè)所得稅不征稅收入為什么不可稅前扣除?企業(yè)的不征稅收入形成的支出不能所得稅前扣除,企業(yè)的不征稅收入用于支出所形成的費(fèi)用或者財(cái)產(chǎn)“不得扣除或者計(jì)算對(duì)應(yīng)的折舊、攤銷扣除,不征稅收入國(guó)家是不征收企業(yè)所得稅的。收入和支出對(duì)企業(yè)應(yīng)繳納的企業(yè)所得稅不產(chǎn)生影響”即不征稅收入及其對(duì)應(yīng)的支出都不影響應(yīng)納稅所得額,是在應(yīng)納稅所得額之外的一部分收入及支出,如果收入不征稅不影響應(yīng)納稅所得額。

00:49

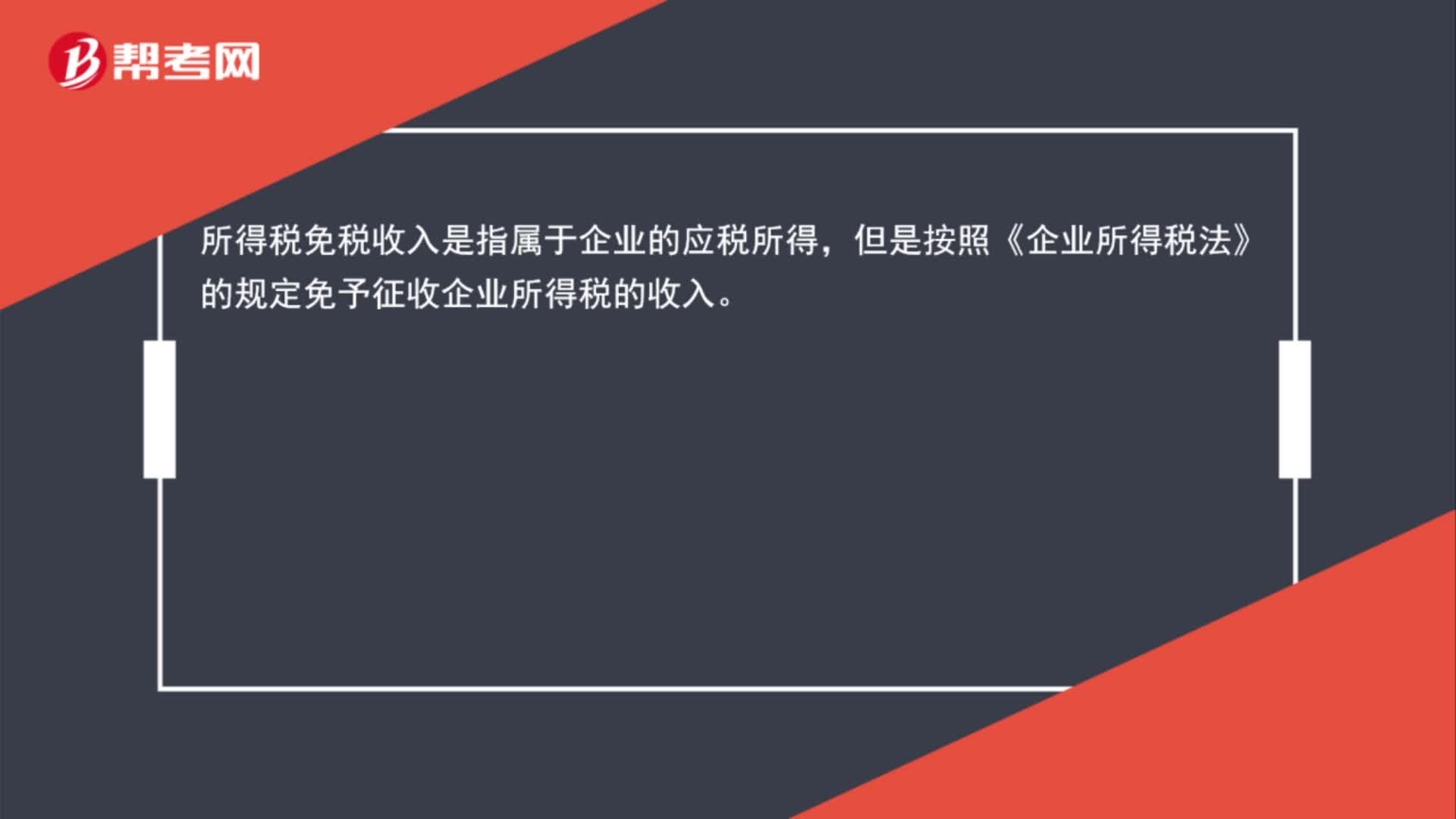

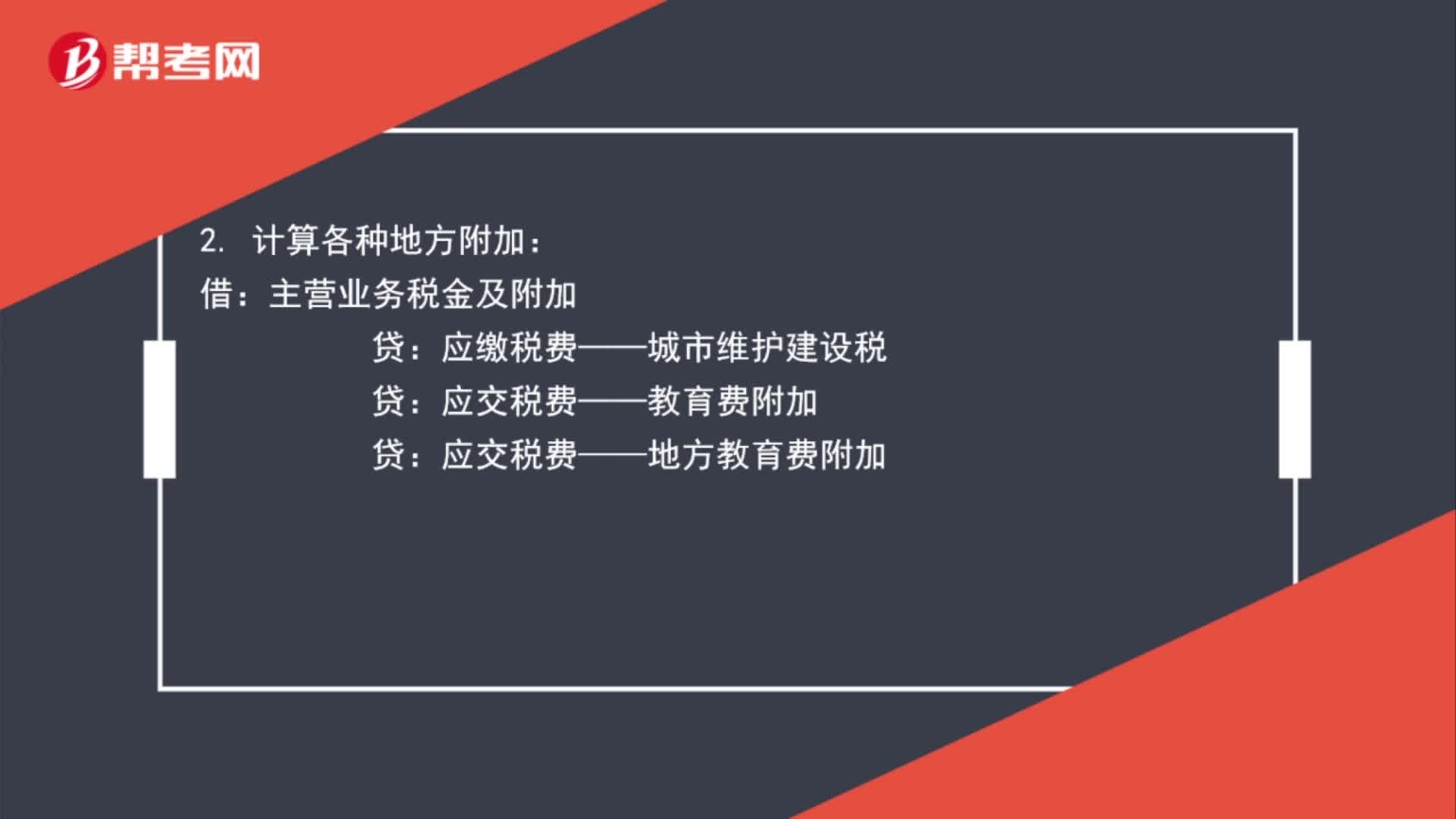

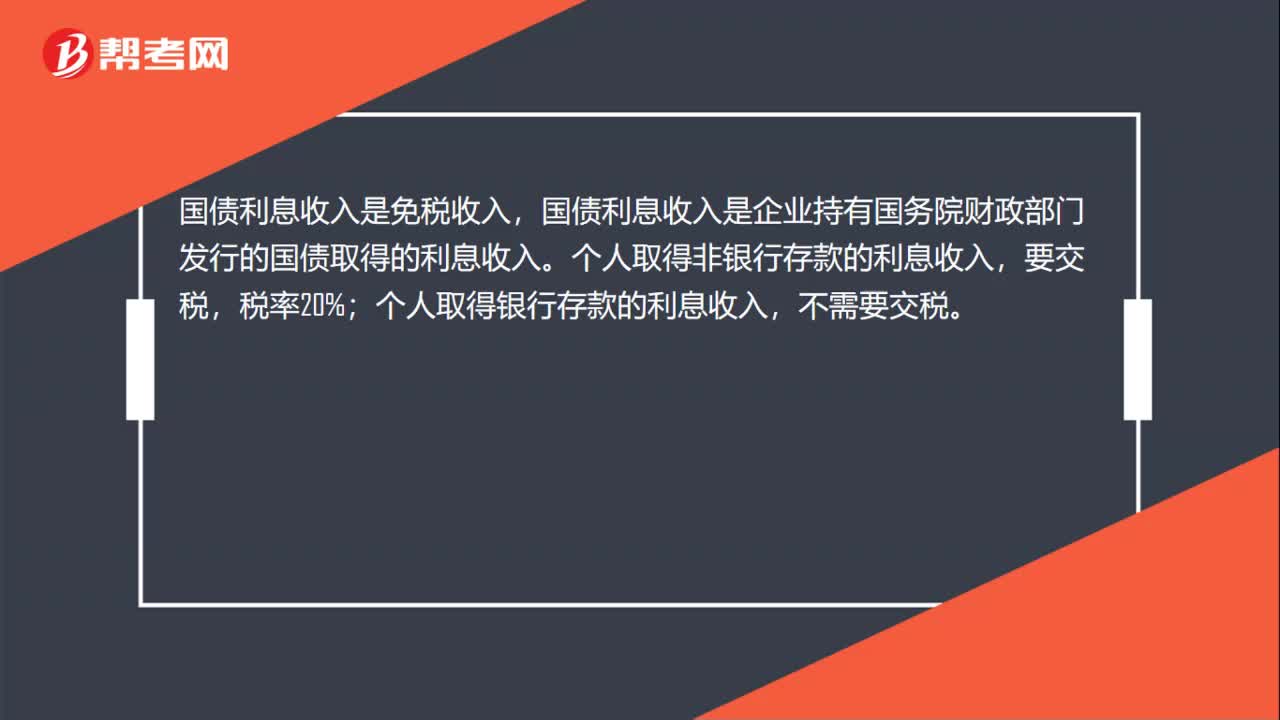

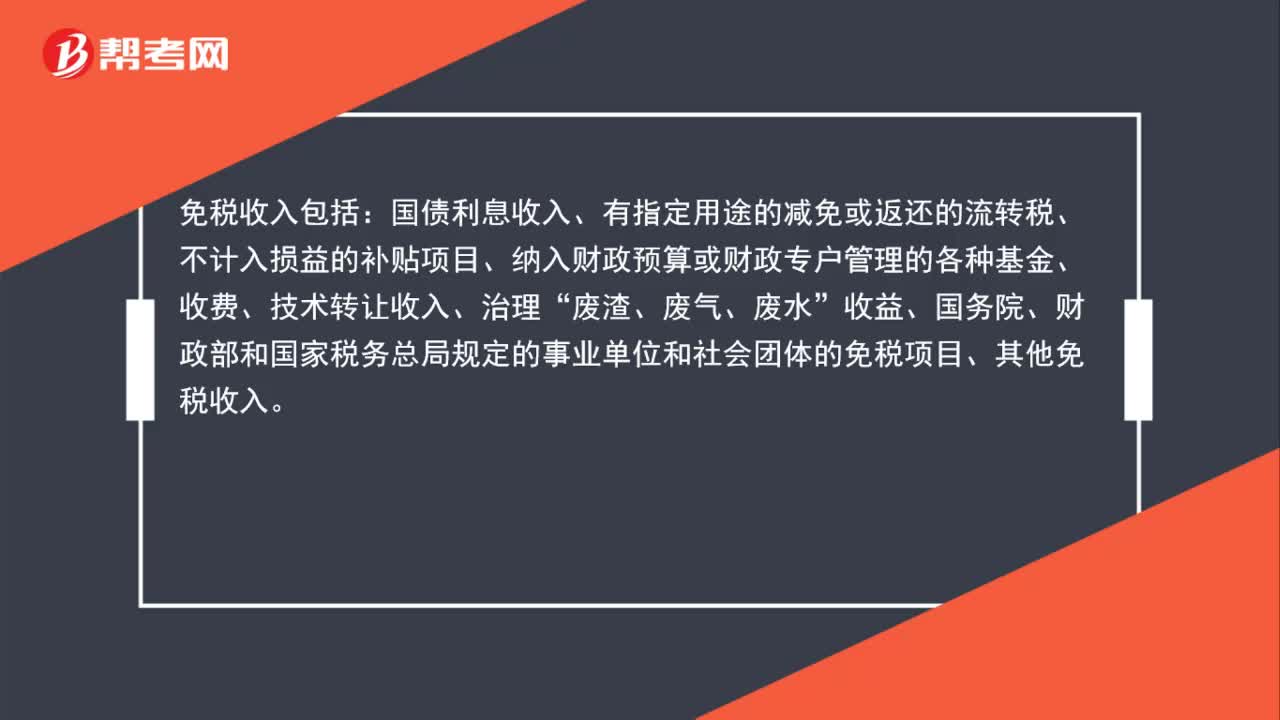

00:49免稅收入包含哪些?:免稅收入包含哪些?免稅收入包括:國(guó)債利息收入、有指定用途的減免或返還的流轉(zhuǎn)稅、不計(jì)入損益的補(bǔ)貼項(xiàng)目、納入財(cái)政預(yù)算或財(cái)政專戶管理的各種基金、收費(fèi)、技術(shù)轉(zhuǎn)讓收入、治理“廢渣、廢氣、廢水”收益、國(guó)務(wù)院、財(cái)政部和國(guó)家稅務(wù)總局規(guī)定的事業(yè)單位和社會(huì)團(tuán)體的免稅項(xiàng)目、其他免稅收入。

02:17

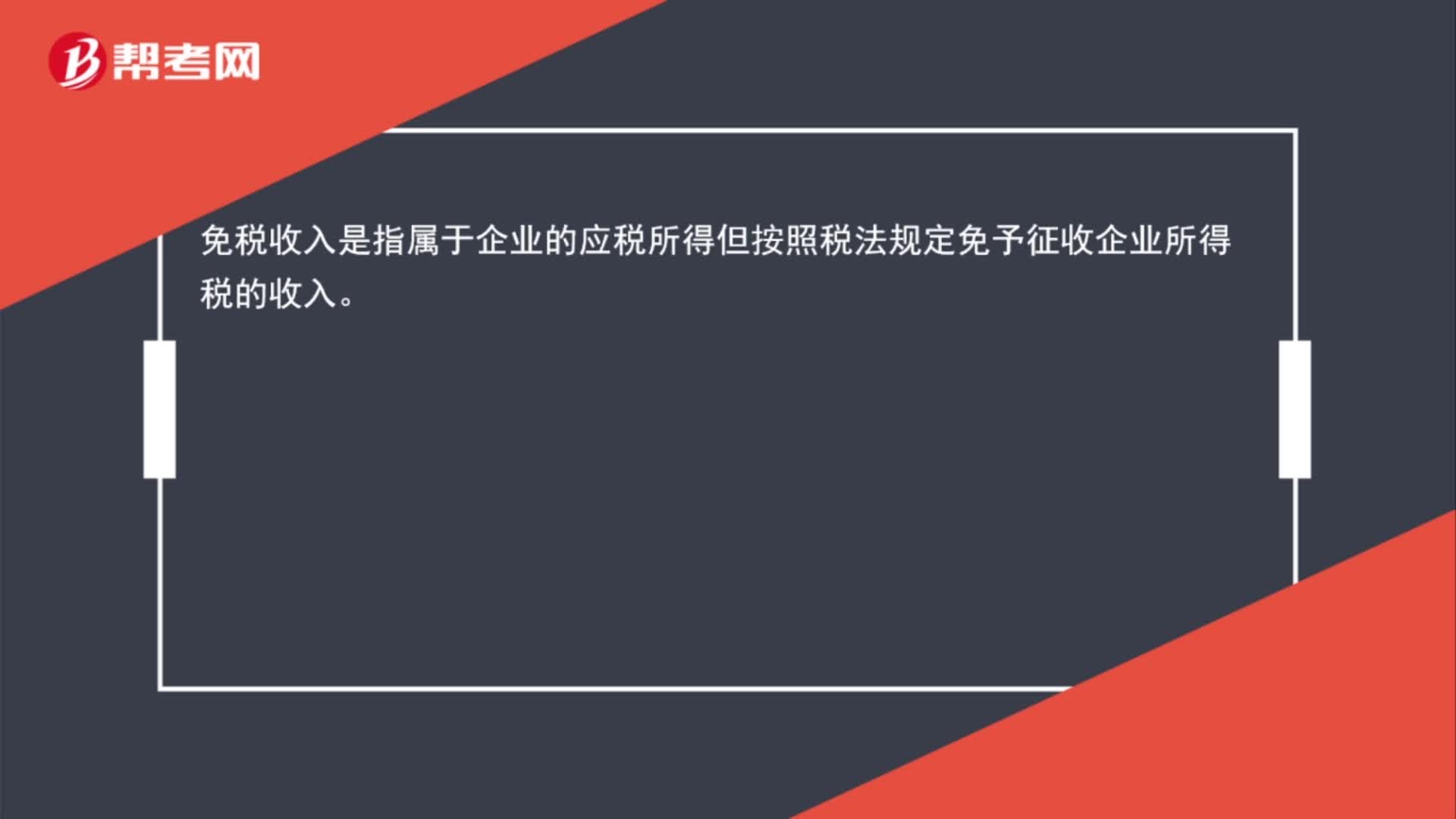

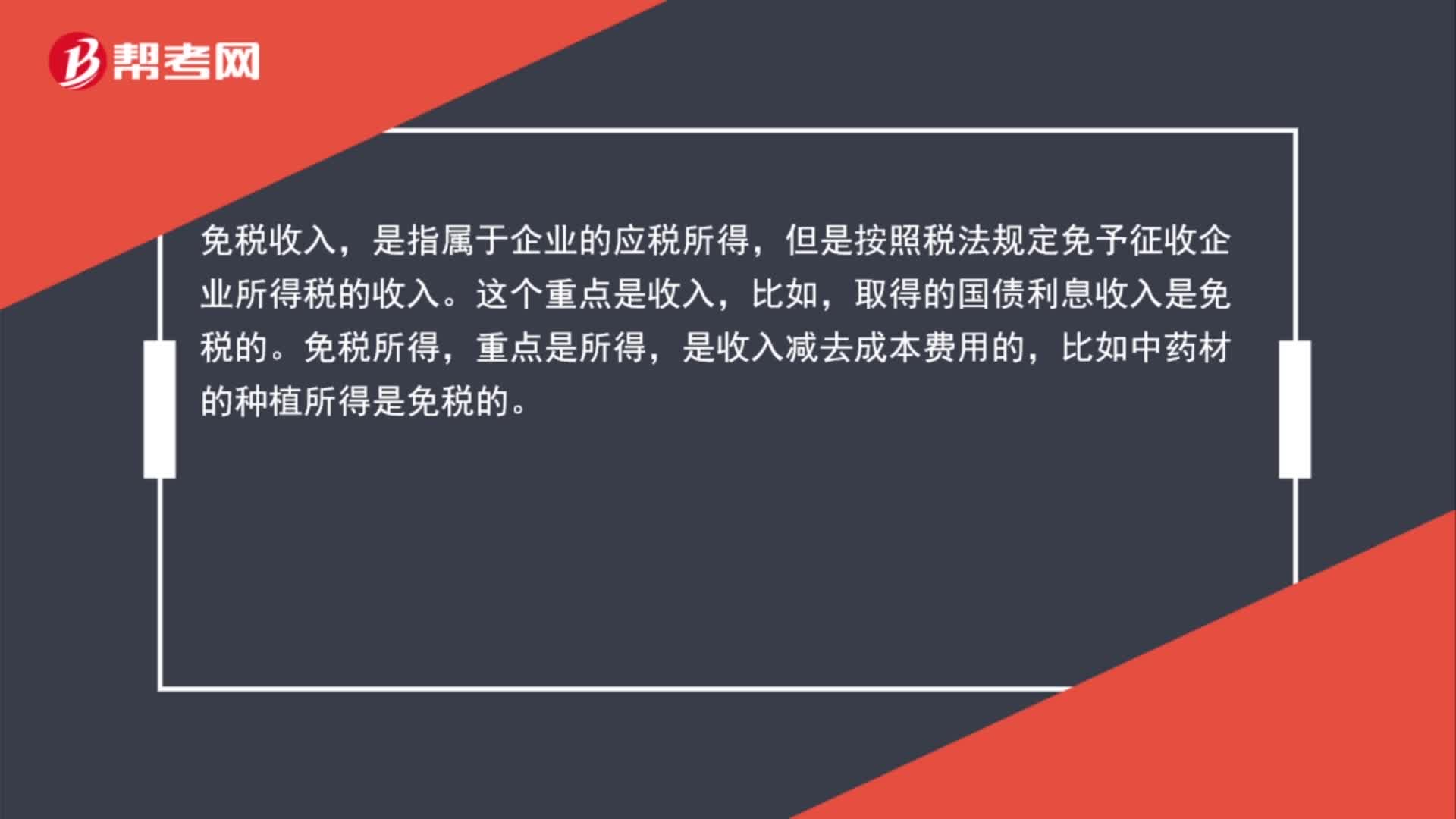

02:17如何區(qū)分企業(yè)的免稅收入和不征稅收入、以及個(gè)人取得股息紅利所得的規(guī)定?:如何區(qū)分企業(yè)的免稅收入和不征稅收入、以及個(gè)人取得股息紅利所得的規(guī)定?區(qū)分企業(yè)的免稅收入和不征稅收入:免稅收入是國(guó)家給的優(yōu)惠政策對(duì)在征稅范圍以內(nèi)的免征企業(yè)所得稅,而不征稅收入是本就不在企業(yè)所得稅征稅范圍。企業(yè)所得稅的免稅收入主要包括:3. 在中國(guó)境內(nèi)設(shè)立機(jī)構(gòu)場(chǎng)所的非居民企業(yè)從居民企業(yè)取得與該機(jī)構(gòu)、場(chǎng)所有實(shí)際聯(lián)系的股息、紅利等權(quán)益性投資收益。企業(yè)所得稅的不征稅收入主要包括;

00:27

00:27個(gè)人獨(dú)資企業(yè)所得稅稅率是什么?:個(gè)人獨(dú)資企業(yè)所得稅稅率是什么?個(gè)人獨(dú)資企業(yè)取得的生產(chǎn)經(jīng)營(yíng)所得和其他所得,應(yīng)按規(guī)定繳納個(gè)人所得稅,個(gè)人獨(dú)資企業(yè)所得稅稅率指的是個(gè)人獨(dú)資企業(yè)繳納所得稅適用的稅率,適用五級(jí)超額累進(jìn)稅率。

00:25

00:25遞延所得稅公式是什么?:遞延所得稅公式是什么?遞延所得稅=(遞延所得稅負(fù)債期末余額-遞延所得稅負(fù)債期初余額)-(遞延所得稅資產(chǎn)期末余額-遞延所得稅資產(chǎn)期初余額)所得稅費(fèi)用=當(dāng)期所得稅+遞延所得稅

00:36

00:36個(gè)人所得稅計(jì)入什么科目?:個(gè)人所得稅計(jì)入什么科目?個(gè)人所得稅應(yīng)該計(jì)入“應(yīng)交稅費(fèi)-應(yīng)交個(gè)人所得稅”科目里,個(gè)人所得稅為企業(yè)代扣代繳,在計(jì)提工資時(shí),應(yīng)同時(shí)計(jì)提個(gè)稅,借記“應(yīng)付職工薪酬”貸記,應(yīng)交稅費(fèi)-應(yīng)交個(gè)人所得稅“和”現(xiàn)金(或銀行存款等)“不能直接計(jì)入管理費(fèi)用和貸記存款”

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日