下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

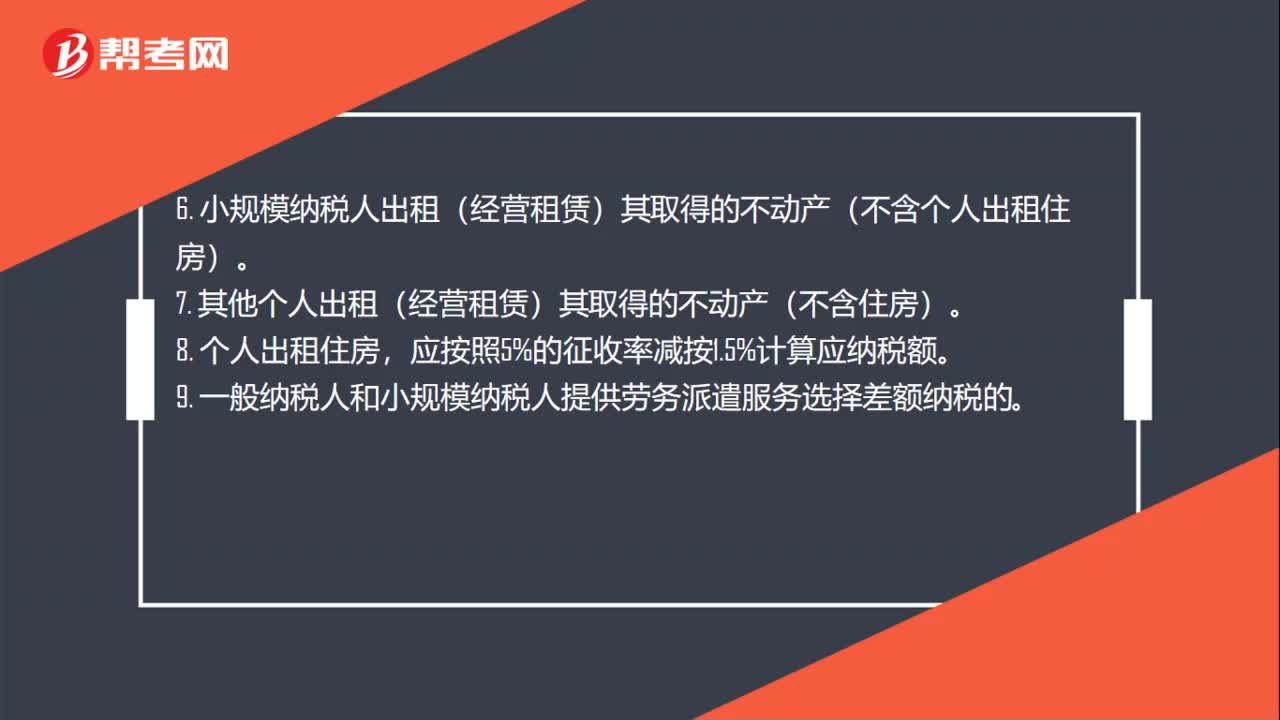

01:51

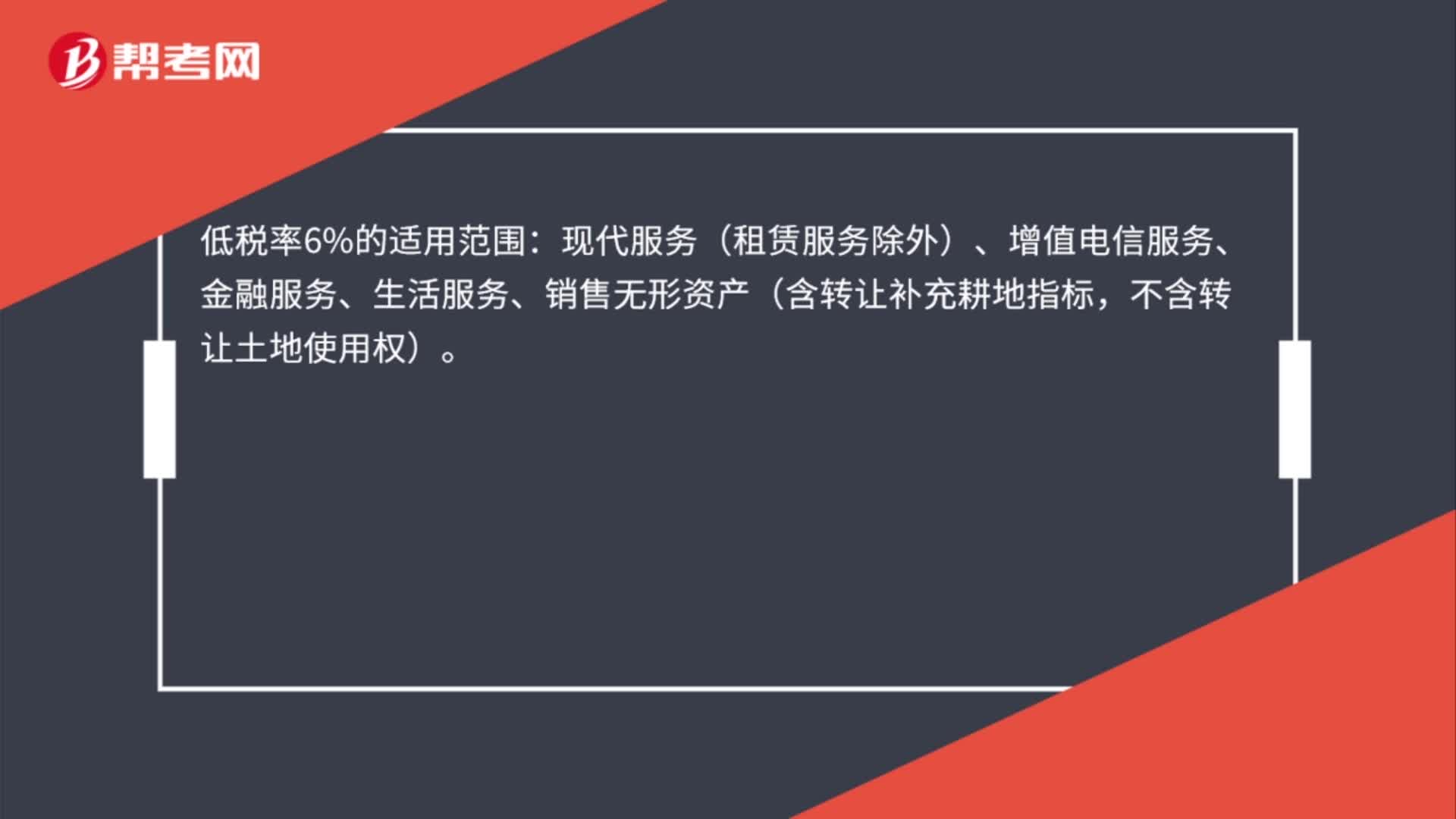

01:51增值稅5%稅率適用范圍有哪些?:1.小規(guī)模納稅人銷售自建或者取得的不動產(chǎn)。2.一般納稅人選擇簡易計稅方法計稅的不動產(chǎn)銷售。3.房地產(chǎn)開發(fā)企業(yè)中的小規(guī)模納稅人,5. 一般納稅人選擇簡易計稅方法計稅的不動產(chǎn)經(jīng)營租賃。6. 小規(guī)模納稅人出租(經(jīng)營租賃)其取得的不動產(chǎn)(不含個人出租住房)。7. 其他個人出租(經(jīng)營租賃)其取得的不動產(chǎn)(不含住房)。9. 一般納稅人和小規(guī)模納稅人提供勞務(wù)派遣服務(wù)選擇差額納稅的。

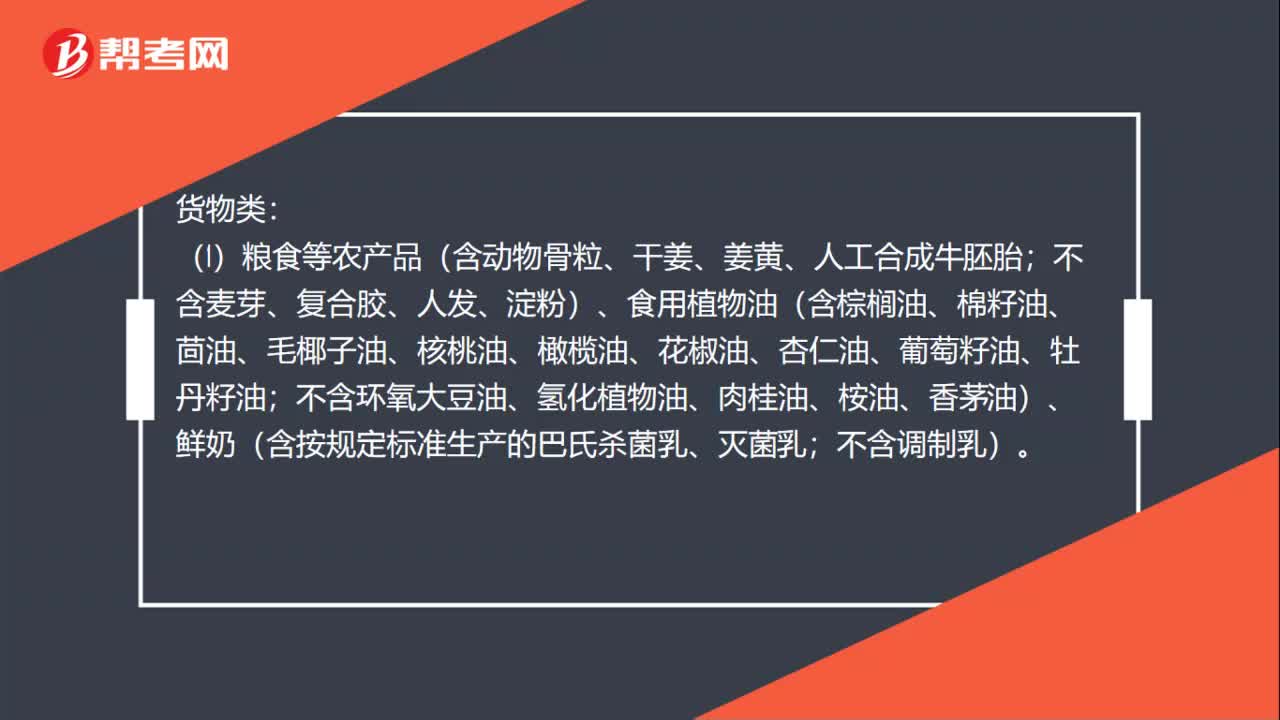

01:50

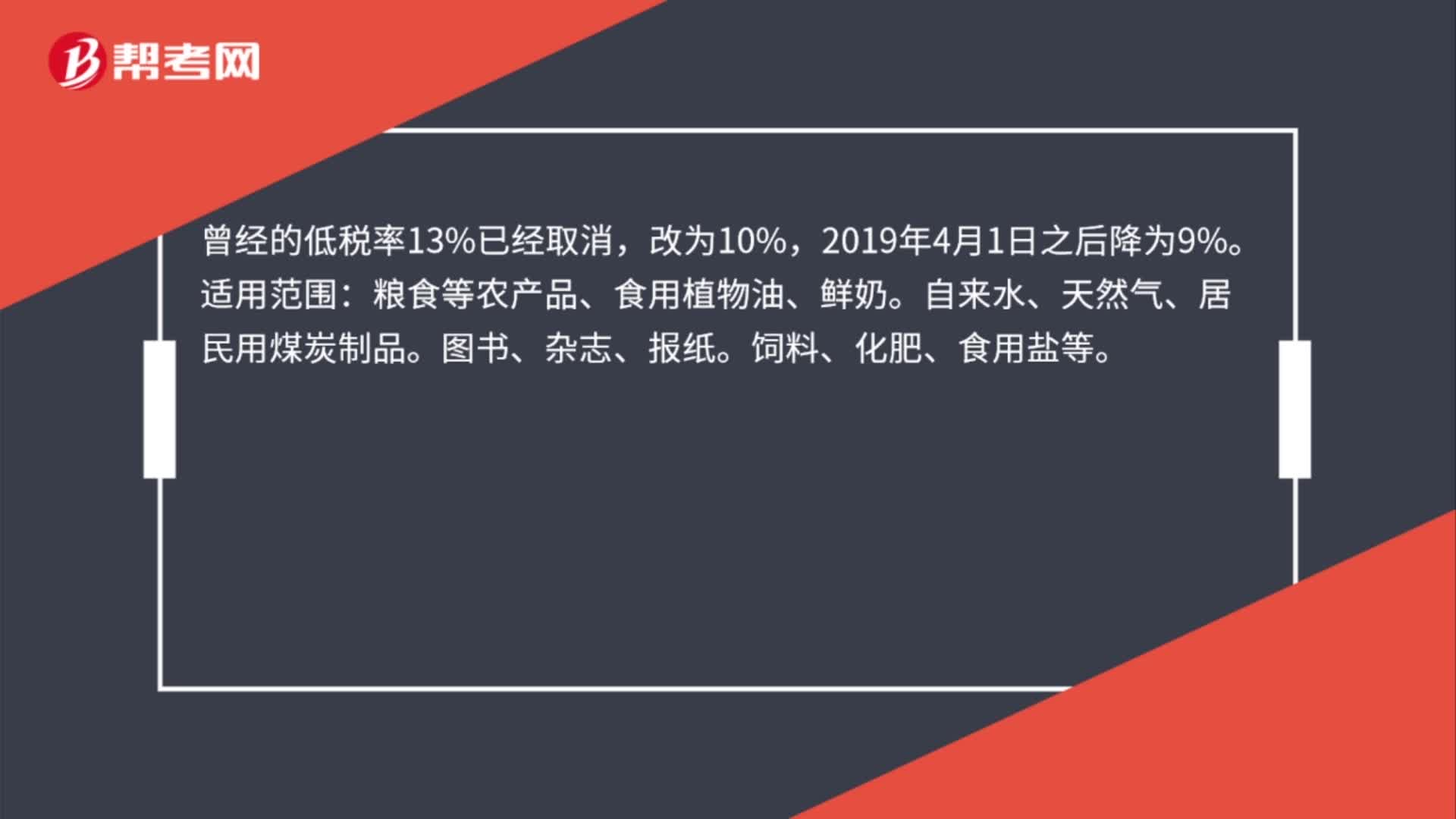

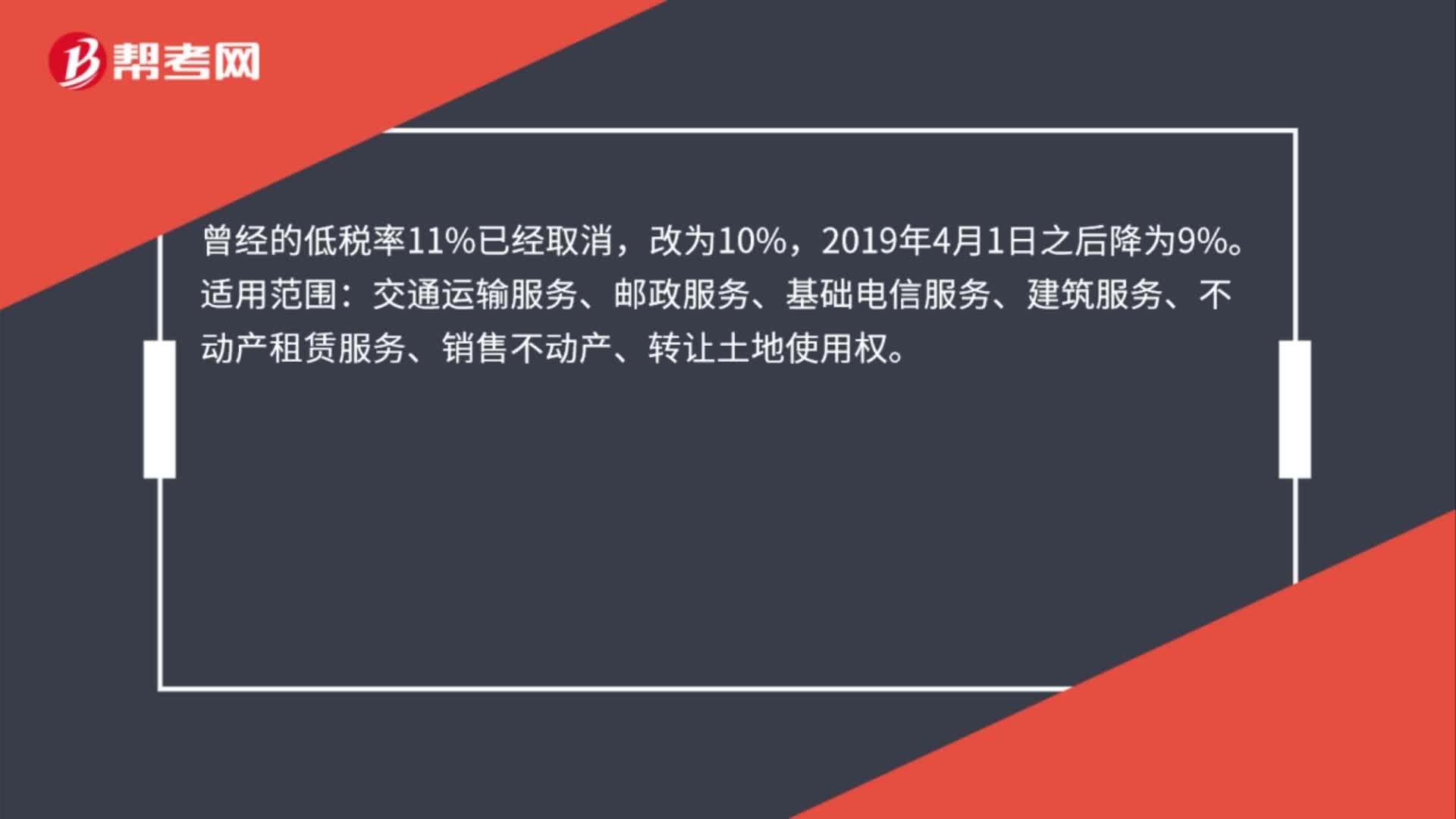

01:50增值稅10%稅率適用范圍有哪些?:(1)糧食等農(nóng)產(chǎn)品(含動物骨粒、干姜、姜黃、人工合成牛胚胎;不含麥芽、復(fù)合膠、人發(fā)、淀粉)、食用植物油(含棕櫚油、棉籽油、茴油、毛椰子油、核桃油、橄欖油、花椒油、杏仁油、葡萄籽油、牡丹籽油;不含環(huán)氧大豆油、氫化植物油、肉桂油、桉油、香茅油)、鮮奶(含按規(guī)定標準生產(chǎn)的巴氏殺菌乳、滅菌乳;(2)自來水、暖氣、冷氣、熱水、煤氣、石油液化氣、天然氣、沼氣、居民用煤炭制品、二甲醚。

05:24

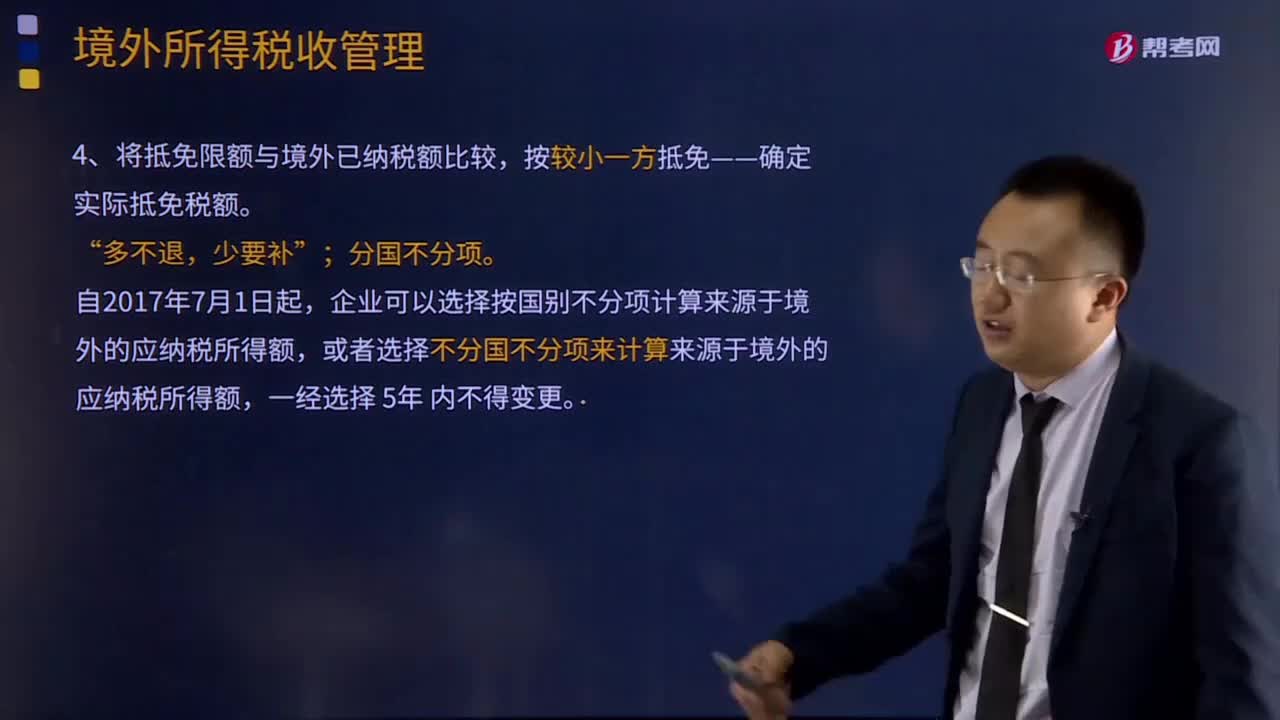

05:24境外所得稅額抵免計算的基本項目和適用范圍是什么?:境外所得稅額抵免計算的基本項目和適用范圍是什么?2、分國(地區(qū))別確定的可抵免境外所得稅稅額。企業(yè)來源于中國境外的所得依照境外稅收法律以及相關(guān)規(guī)定應(yīng)當繳納并已經(jīng)實際繳納的企業(yè)所得稅性質(zhì)的稅款。企業(yè)按照規(guī)定計算的當期境內(nèi)、境外應(yīng)納稅所得總額小于零的,(1)居民企業(yè)可以就其取得的境外所得直接繳納和間接負擔的境外企業(yè)所得稅性質(zhì)的稅額進行抵免:

08:21

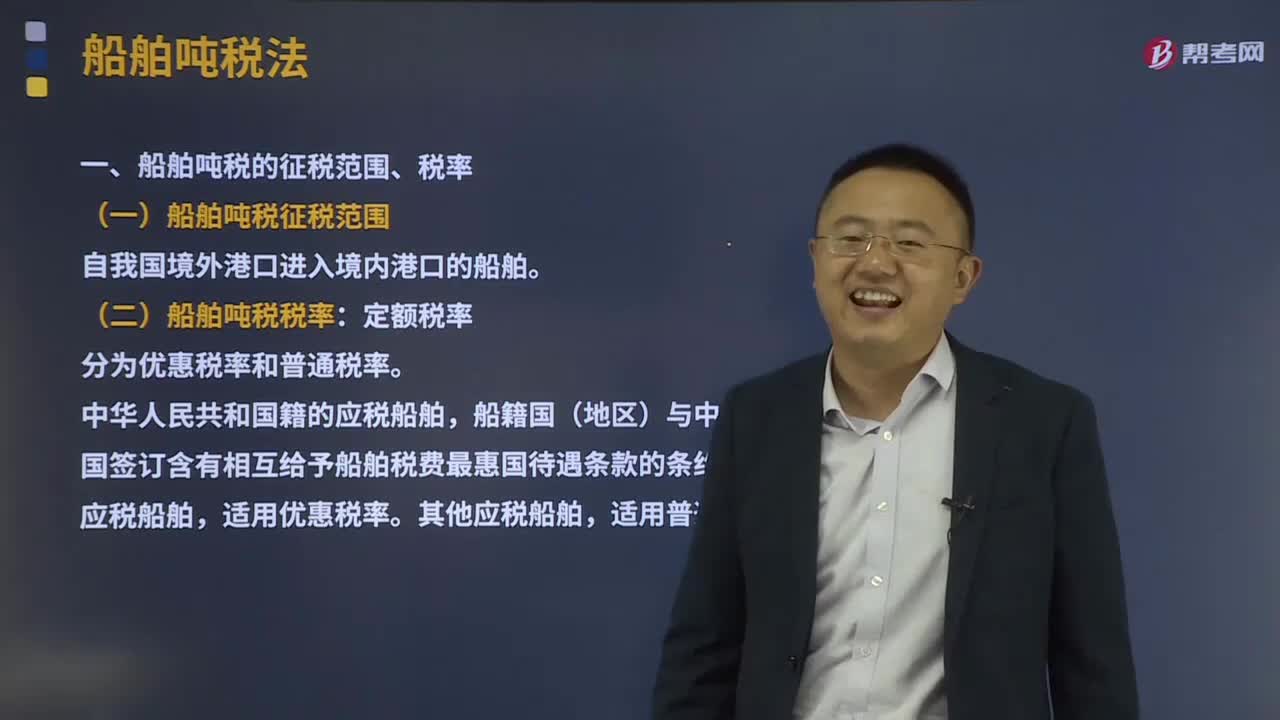

08:21船舶噸稅的征稅范圍和稅率分別是什么?:船舶噸稅的征稅范圍和稅率分別是什么?船舶噸稅亦稱“海關(guān)對外國籍船舶航行進出本國港口時。按船舶凈噸位征收的稅,其原因主要是外國船舶在本國港口行駛。(1)船舶噸稅征稅范圍。(2)船舶噸稅稅率:中華人民共和國籍的應(yīng)稅船舶,船籍國(地區(qū))與中華人民共和國簽訂含有相互給予船舶稅費最惠國待遇條款的條約或者協(xié)定的應(yīng)稅船舶。其他應(yīng)稅船舶。1、拖船和非機動駁船分別按相同凈噸位船舶稅率的50%計征稅款。

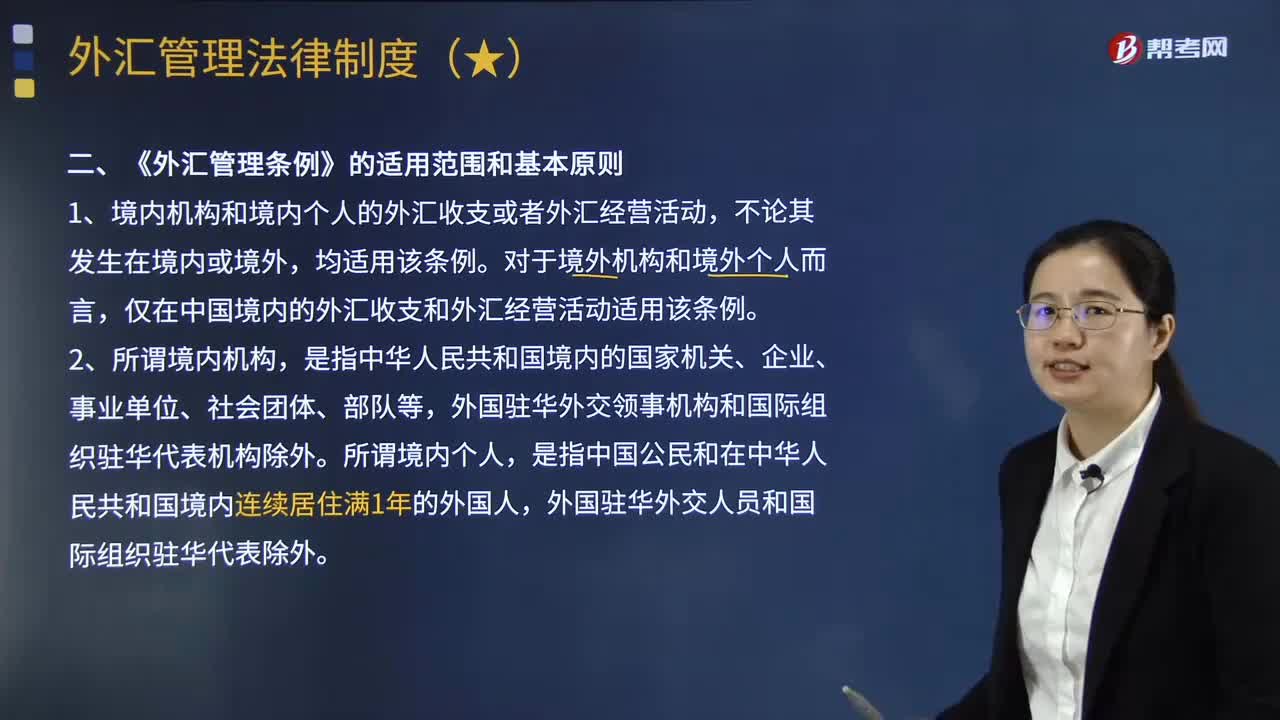

01:40

01:40《外匯管理條例》的適用范圍和基本原則是什么?:《外匯管理條例》的適用范圍和基本原則是什么?《外匯管理條例》對適用范圍的規(guī)定采取了屬人主義與屬地主義相結(jié)合的原則,境內(nèi)機構(gòu)和境內(nèi)個人的外匯收支或者外匯經(jīng)營活動,僅在中國境內(nèi)的外匯收支和外匯經(jīng)營活動適用該條例,是指中華人民共和國境內(nèi)的國家機關(guān)、企業(yè)、事業(yè)單位、社會團體、部隊等。我國目前外匯管理的基本原則是經(jīng)常項目與資本項目區(qū)別管理原則。先實行經(jīng)常項目可兌換再逐步放寬資本項目管制。

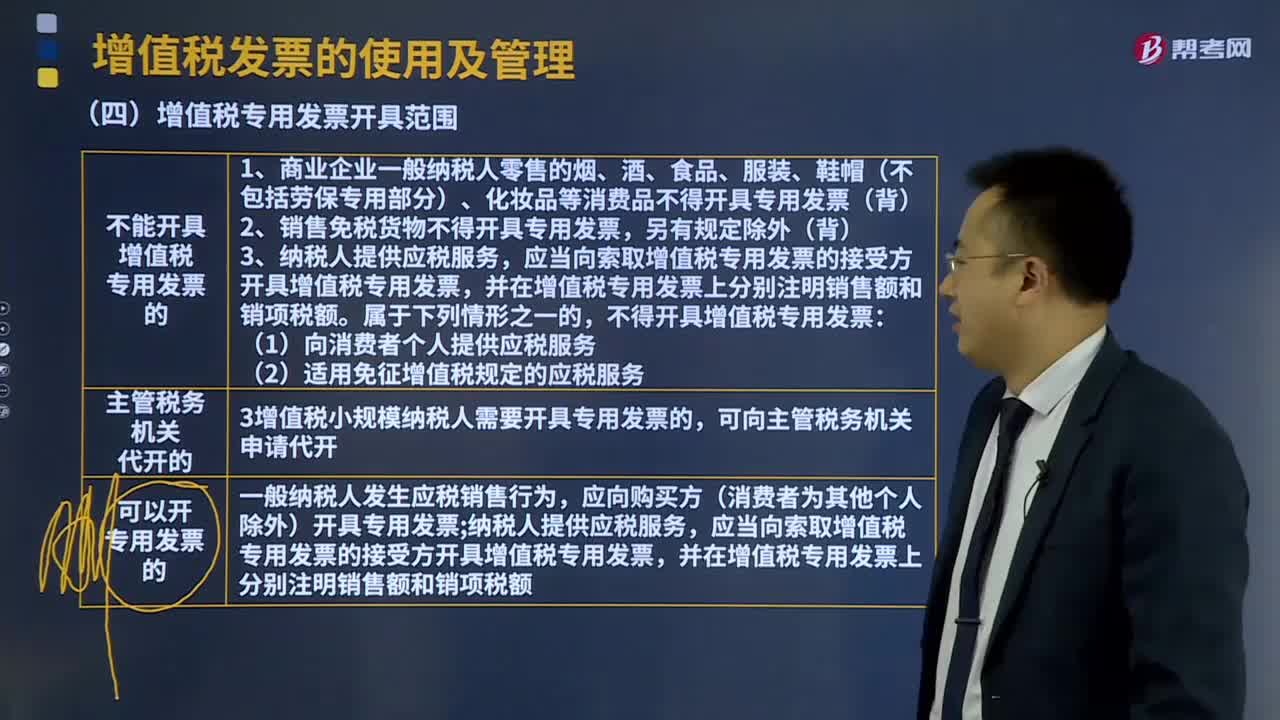

11:11

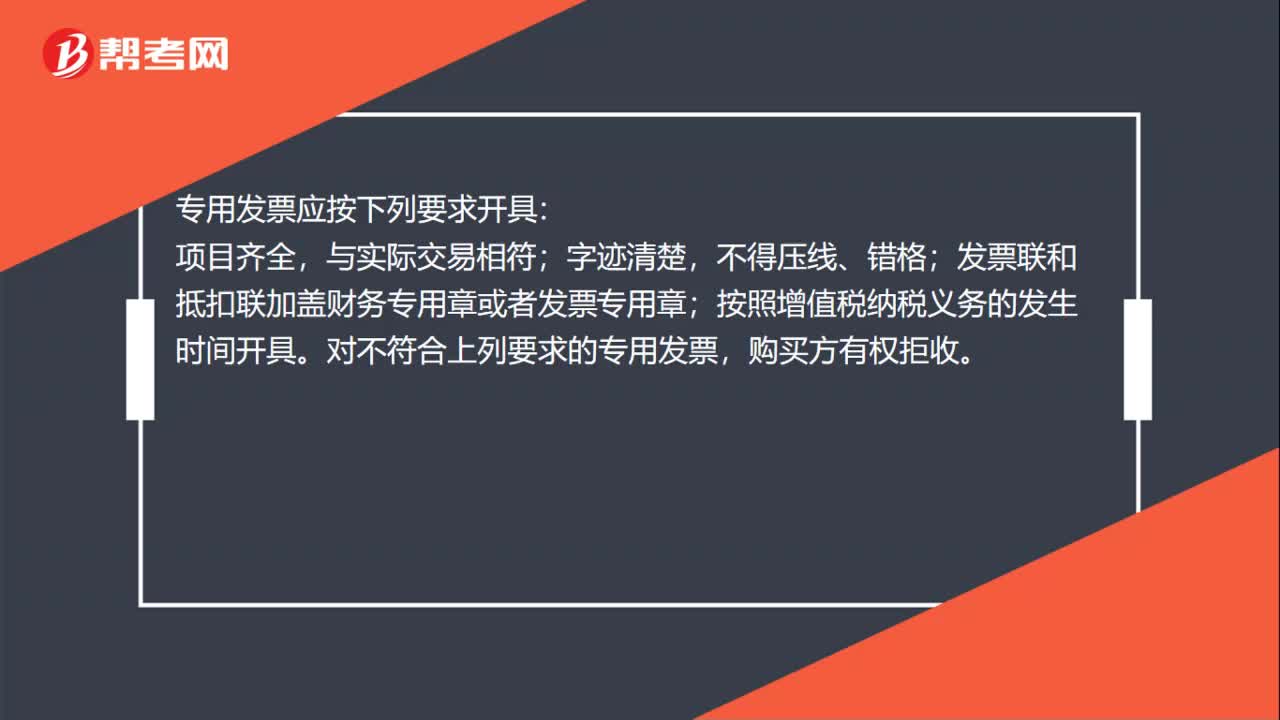

11:11增值稅專用發(fā)票開具范圍是什么?:增值稅專用發(fā)票開具范圍是什么?增值稅一般納稅人發(fā)生應(yīng)稅銷售行為,應(yīng)使用增值稅發(fā)票管理新系統(tǒng)(以下簡稱新系統(tǒng))開具增值稅專用發(fā)票、增值稅普通發(fā)票、機動車銷售統(tǒng)一發(fā)票或者增值稅電子普通發(fā)票。一、不能開具增值稅專用發(fā)票的。2、銷售免稅貨物不得開具專用發(fā)票。(2)適用免征增值稅規(guī)定的應(yīng)稅服務(wù),增值稅小規(guī)模納稅人需要開具專用發(fā)票的,應(yīng)當向索取增值稅專用發(fā)票的接受方開具增值稅專用發(fā)票。

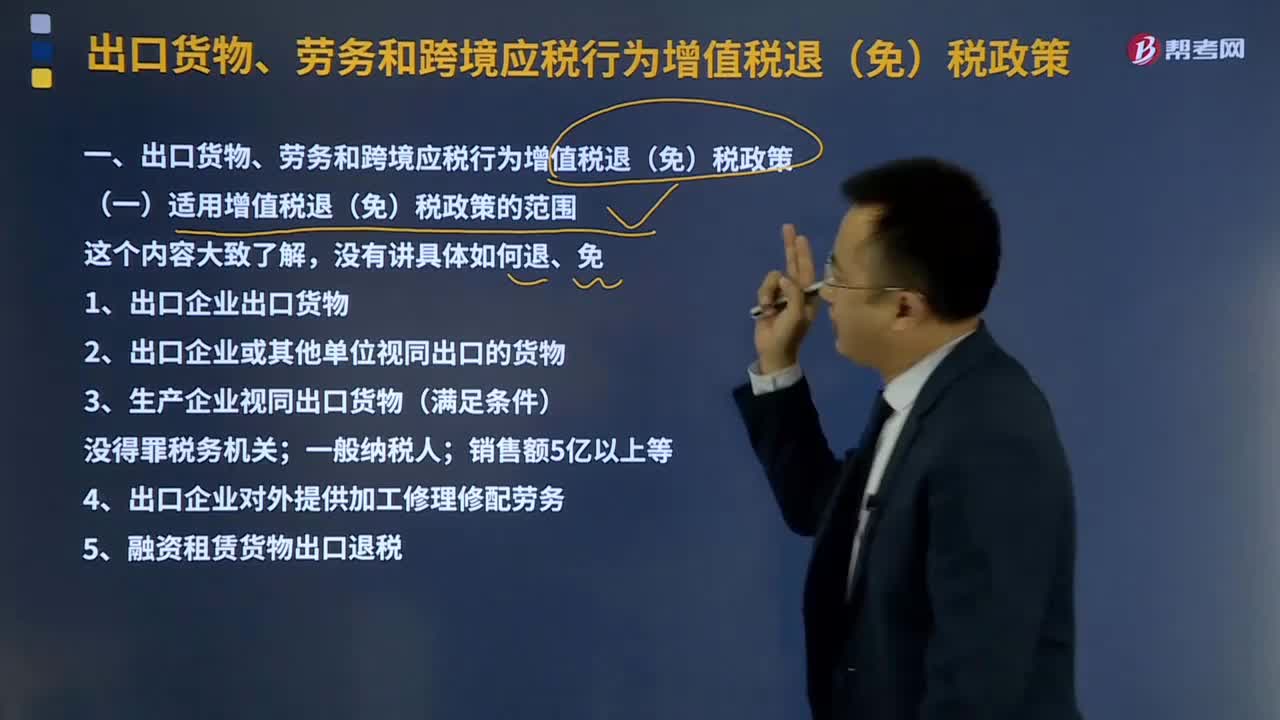

05:35

05:35適用增值稅退(免)稅政策的范圍是什么?:出口貨物;視同出口貨物;1、出口企業(yè)出口貨物,向海關(guān)報關(guān)后實際離境并銷售給境外單位或個人的貨物。分為自營出口貨物和委托出口貨物兩類;2、出口企業(yè)或其他單位視同出口的貨物;3、生產(chǎn)企業(yè)視同出口貨物(滿足條件)。4、出口企業(yè)對外提供加工修理修配勞務(wù),對進境復(fù)出口貨物或從事國際運輸?shù)倪\輸工具進行的加工修理修配。5、融資租賃貨物出口退稅并向海關(guān)報關(guān)后實際離境的貨物試行增值稅、消費稅出口退稅政策

12:32

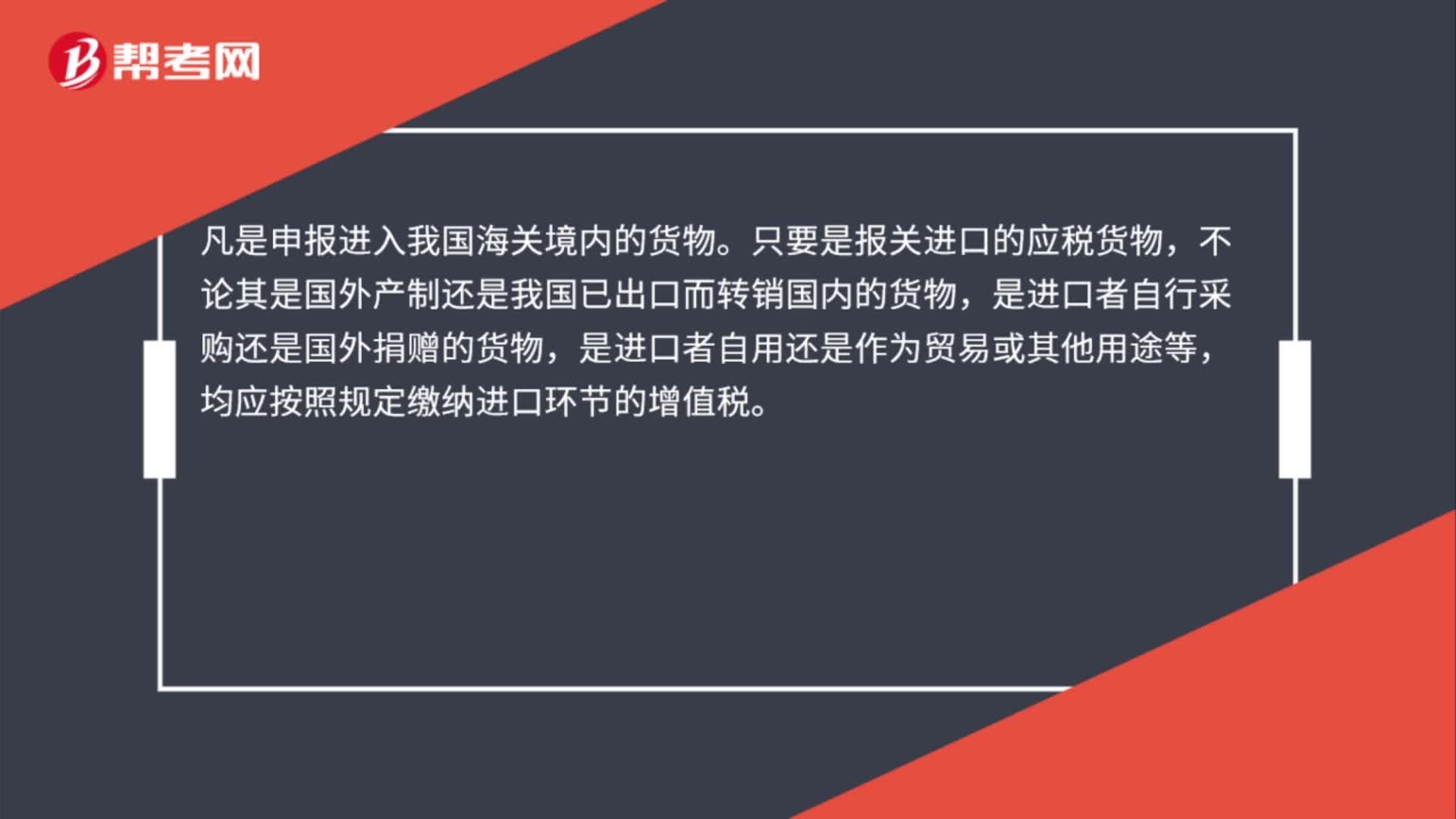

12:32進口環(huán)節(jié)增值稅的征收范圍及納稅人是指什么?:進口環(huán)節(jié)增值稅的征收范圍及納稅人是指什么?進口環(huán)節(jié)增值稅的納稅人:為進口貨物增值稅的納稅義務(wù)人。【提示】對代理進口貨物以海關(guān)開具的完稅憑證上的納稅人為增值稅納稅人。進口環(huán)節(jié)增值稅的稅率:減按3%征收進口環(huán)節(jié)增值稅。3、跨境電子商務(wù)零售進口商品的進口環(huán)節(jié)增值稅、消費稅取消免征稅額,按照貨物稅率全額征收關(guān)稅和進口環(huán)節(jié)增值稅、消費稅,4、進口環(huán)節(jié)增值稅應(yīng)納稅額計算。

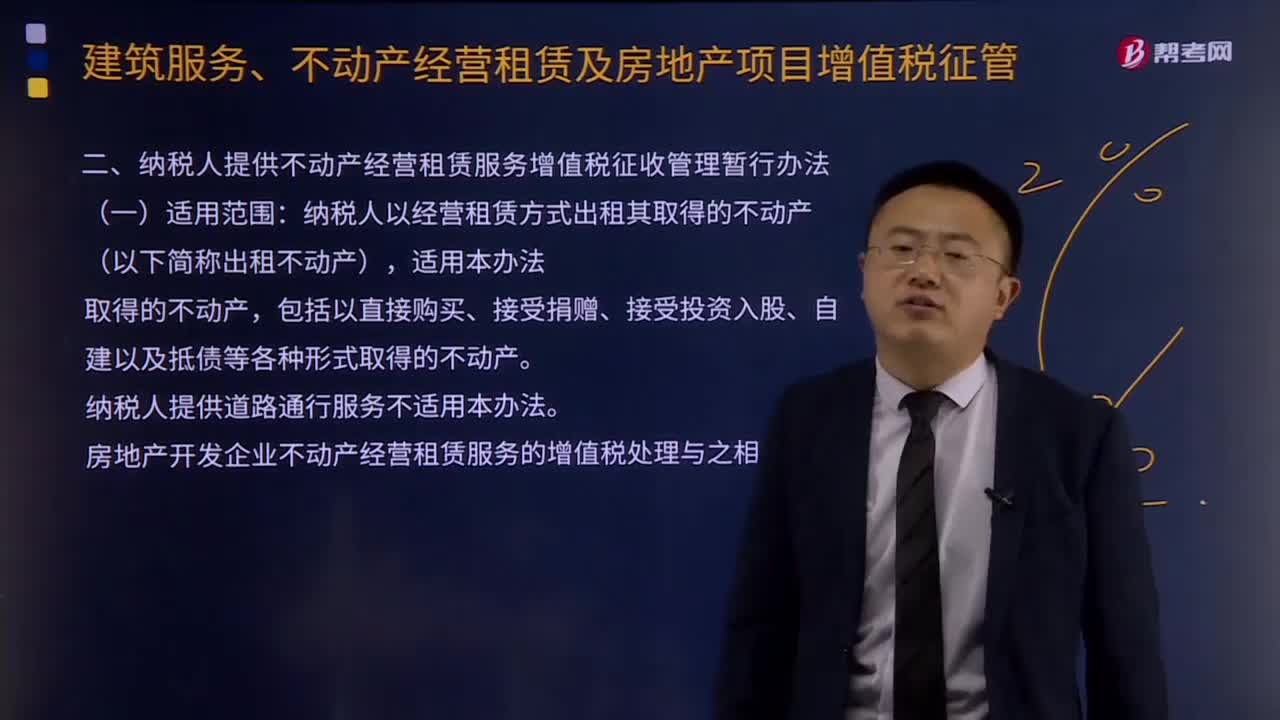

01:49

01:49納稅人提供不動產(chǎn)經(jīng)營租賃服務(wù)增值稅征收管理的適用范圍是什么?:納稅人提供不動產(chǎn)經(jīng)營租賃服務(wù)增值稅征收管理的適用范圍是什么?納稅人以經(jīng)營租賃方式出租其取得的不動產(chǎn)(以下簡稱出租不動產(chǎn)),(一)一般納稅人出租其2016年4月30日前取得的不動產(chǎn),納稅人應(yīng)按照上述計稅方法向不動產(chǎn)所在地主管稅務(wù)機關(guān)預(yù)繳稅款,納稅人向機構(gòu)所在地主管稅務(wù)機關(guān)申報納稅。(二)一般納稅人出租其2016年5月1日后取得的不動產(chǎn),納稅人應(yīng)按照3%的預(yù)征率向不動產(chǎn)所在地主管稅務(wù)機關(guān)預(yù)繳稅款。

09:09

09:09納稅人轉(zhuǎn)讓不動產(chǎn)增值稅征收管理暫行辦法的適用范圍有哪些?:納稅人轉(zhuǎn)讓不動產(chǎn)增值稅征收管理暫行辦法的適用范圍:一般納稅人轉(zhuǎn)讓其取得的不動產(chǎn),以取得的全部價款和價外費用扣除不動產(chǎn)購置原價或者取得不動產(chǎn)時的作價后的余額為銷售額,(3)一般納稅人轉(zhuǎn)讓其2016年4月30日前取得(不含自建)的不動產(chǎn),納稅人應(yīng)以取得的全部價款和價外費用,(5)一般納稅人轉(zhuǎn)讓其2016年5月1日后取得(不含自建)的不動產(chǎn)。

25:47

25:47增值稅征稅范圍的特殊項目有哪些?:增值稅征稅范圍的特殊項目有哪些?增值稅的征稅范圍除了上述的一般規(guī)定以外,還對經(jīng)濟實務(wù)中某些特殊項目是否屬于增值稅的征稅范圍,對經(jīng)營單位購入拍賣物品再銷售的應(yīng)照章征收增值稅,專管機關(guān)或?qū)I企業(yè)經(jīng)營上述物品中屬于應(yīng)征增值稅的貨物。應(yīng)照章征收增值稅,按照航空運輸服務(wù)征收增值稅,不屬于增值稅應(yīng)稅收入。承租方出售資產(chǎn)的行為不屬于增值稅的征稅范圍。

05:02

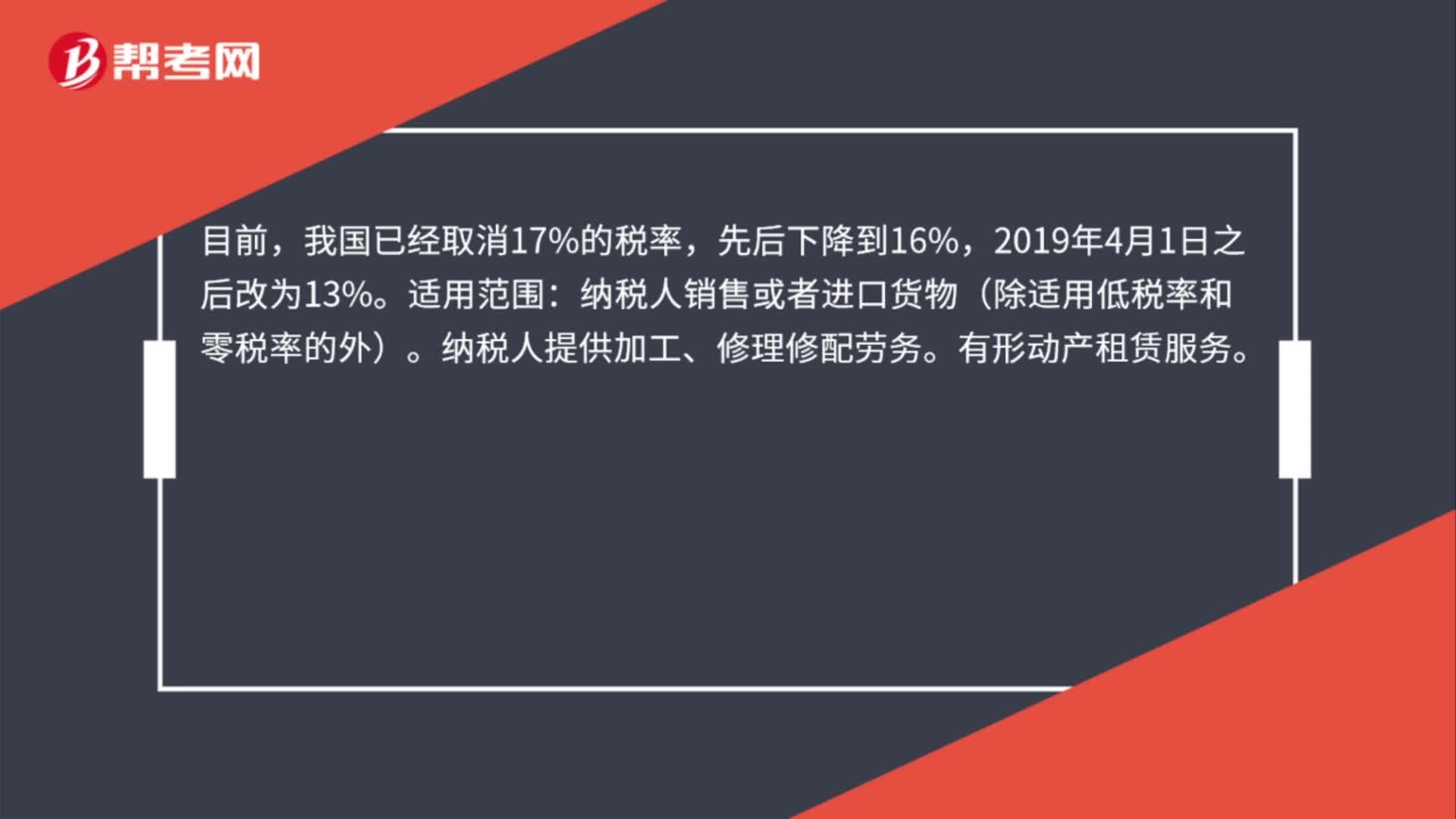

05:02增值稅征稅范圍有哪些?:增值稅是以商品(含應(yīng)稅勞務(wù))在流轉(zhuǎn)過程中產(chǎn)生的增值額作為計稅依據(jù)而征收的一種流轉(zhuǎn)稅。增值稅是對商品生產(chǎn)、流通、勞務(wù)服務(wù)中多個環(huán)節(jié)的新增價值或商品的附加值征收的一種流轉(zhuǎn)稅。增值稅是對銷售貨物或者提供加工、修理修配勞務(wù)以及進口貨物的單位和個人就其實現(xiàn)的增值額征收的一個稅種。進口環(huán)節(jié)的增值稅由海關(guān)負責(zé)征收,增值稅的征稅范圍包括銷售(包括進口)貨物。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日