下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:34

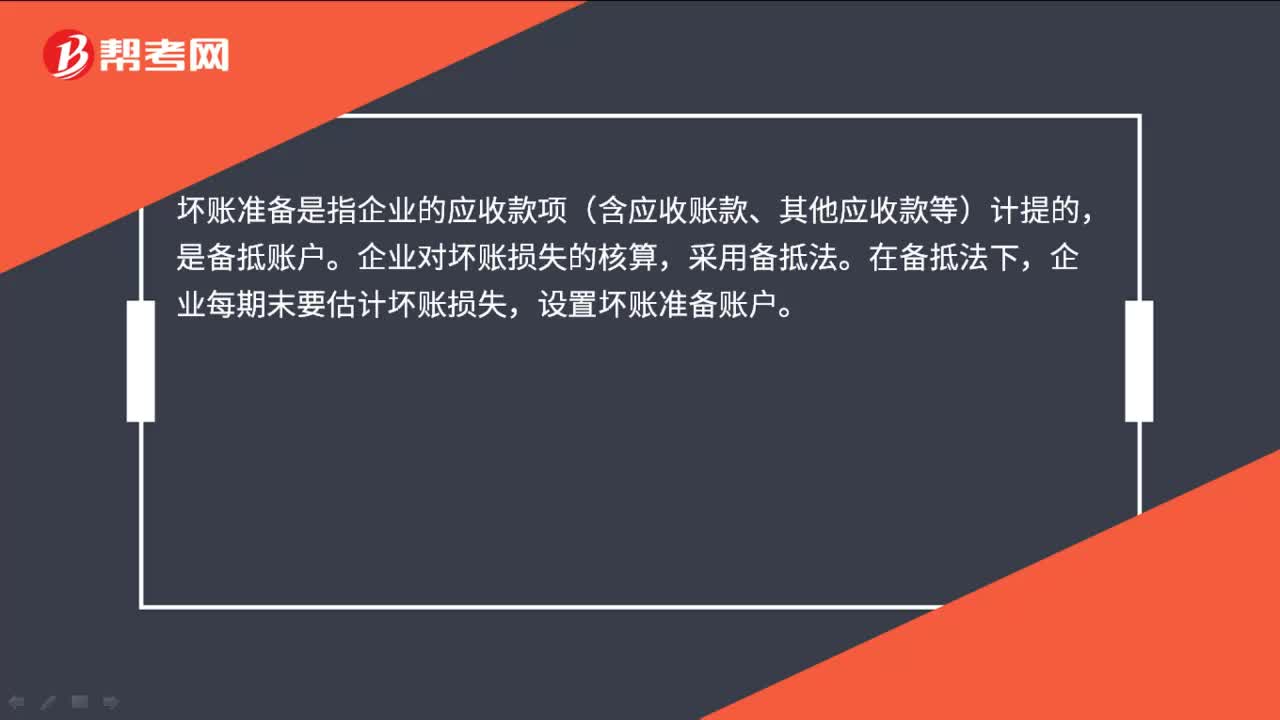

00:34會計中什么是壞賬準(zhǔn)備?:會計中什么是壞賬準(zhǔn)備?壞賬準(zhǔn)備是指企業(yè)的應(yīng)收款項(含應(yīng)收賬款、其他應(yīng)收款等)計提的,是備抵賬戶。企業(yè)對壞賬損失的核算,采用備抵法。在備抵法下,企業(yè)每期末要估計壞賬損失,設(shè)置壞賬準(zhǔn)備賬戶。

00:37

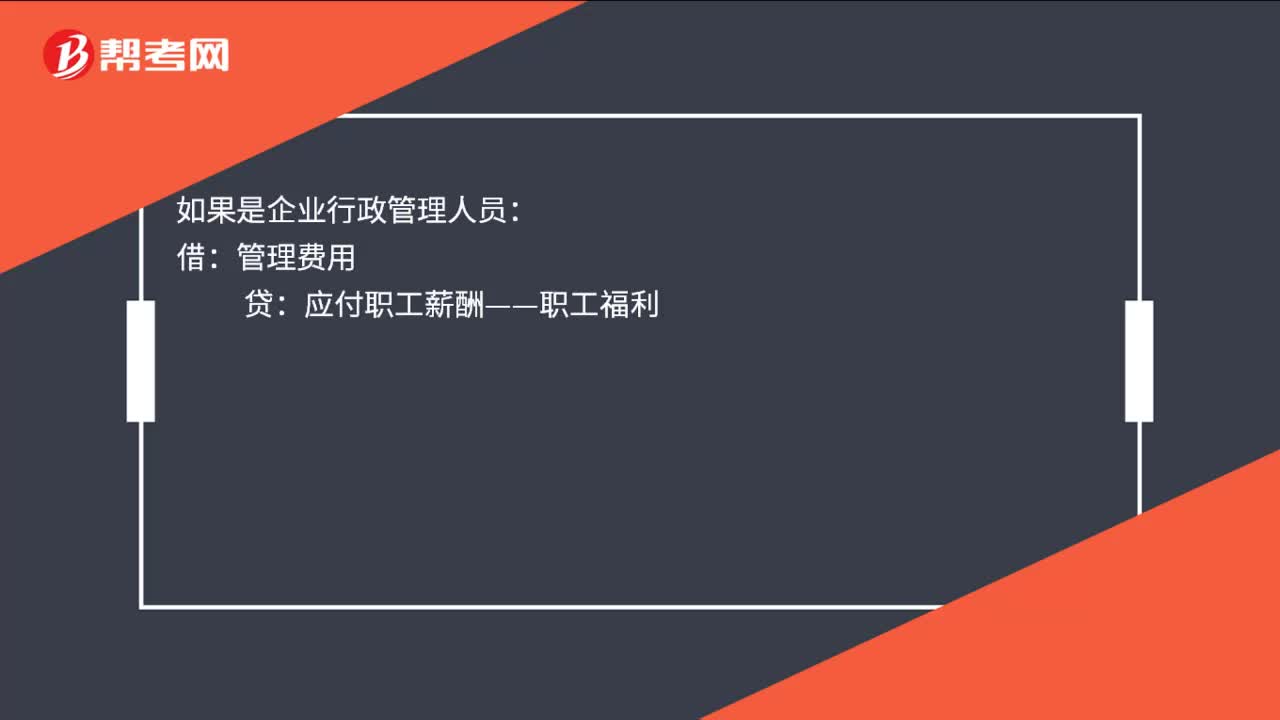

00:37福利費計提賬務(wù)處理是什么?:福利費計提賬務(wù)處理是什么?如果是企業(yè)中為生產(chǎn)產(chǎn)品服務(wù)的人員:生產(chǎn)成本:如果是企業(yè)行政管理人員:管理費用:如果是企業(yè)銷售部門人員借銷售費用貸應(yīng)付職工薪酬——職工福利

06:51

06:51發(fā)行方的賬務(wù)應(yīng)該如何處理?:應(yīng)付債券—優(yōu)先股、永續(xù)債(利息調(diào)整)(倒擠),利潤分配—應(yīng)付優(yōu)先股股利、應(yīng)付永續(xù)債利息,應(yīng)付股利—應(yīng)付優(yōu)先股股利、應(yīng)付永續(xù)債利息;應(yīng)付債券—優(yōu)先股、永續(xù)債(利息調(diào)整)(倒擠);按重分類日權(quán)益工具的公允價值作為金融負(fù)債的入賬價值(再將金融負(fù)債入賬價值分拆為面值和利息調(diào)整兩部分):差額調(diào)整資本公積(股本溢價)和留存收益:應(yīng)付債券—優(yōu)先股、永續(xù)債(利息調(diào)整)(公允價值—面值):

00:46

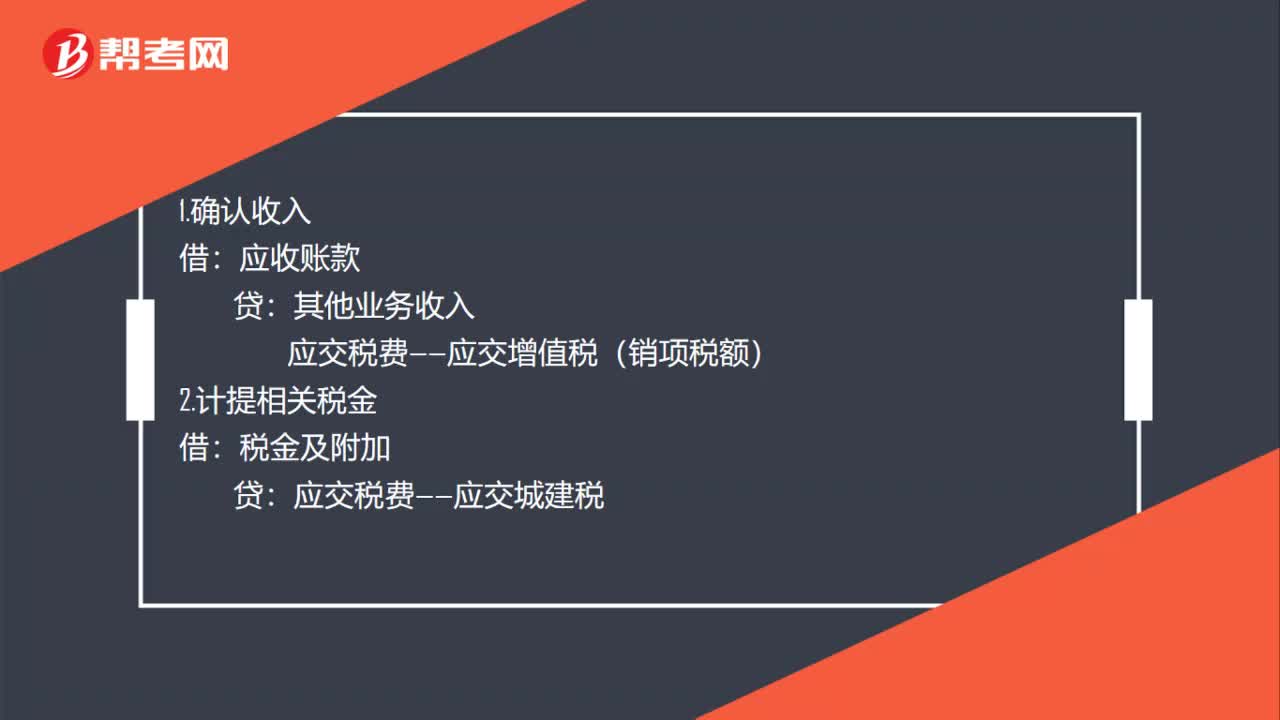

00:46房租收入的賬務(wù)處理是什么?:房租收入的賬務(wù)處理是什么?1.確認(rèn)收入:應(yīng)收賬款:其他業(yè)務(wù)收入:應(yīng)交稅費——應(yīng)交增值稅(銷項稅額):2.計提相關(guān)稅金:稅金及附加:應(yīng)交稅費——應(yīng)交城建稅其他業(yè)務(wù)成本累計折舊4.收到房租的會計分錄借銀行存款或庫存現(xiàn)金貸應(yīng)收賬款

00:38

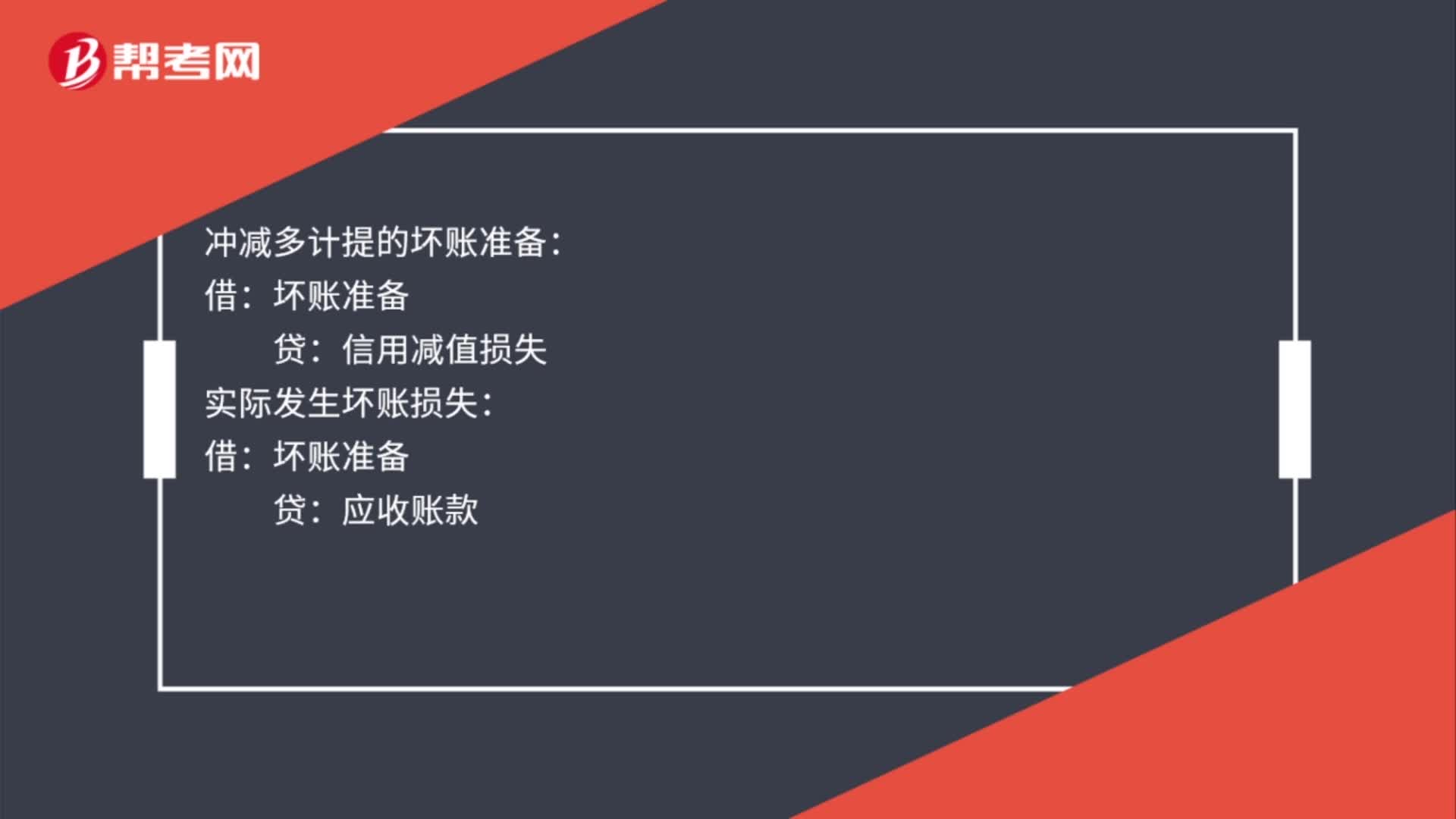

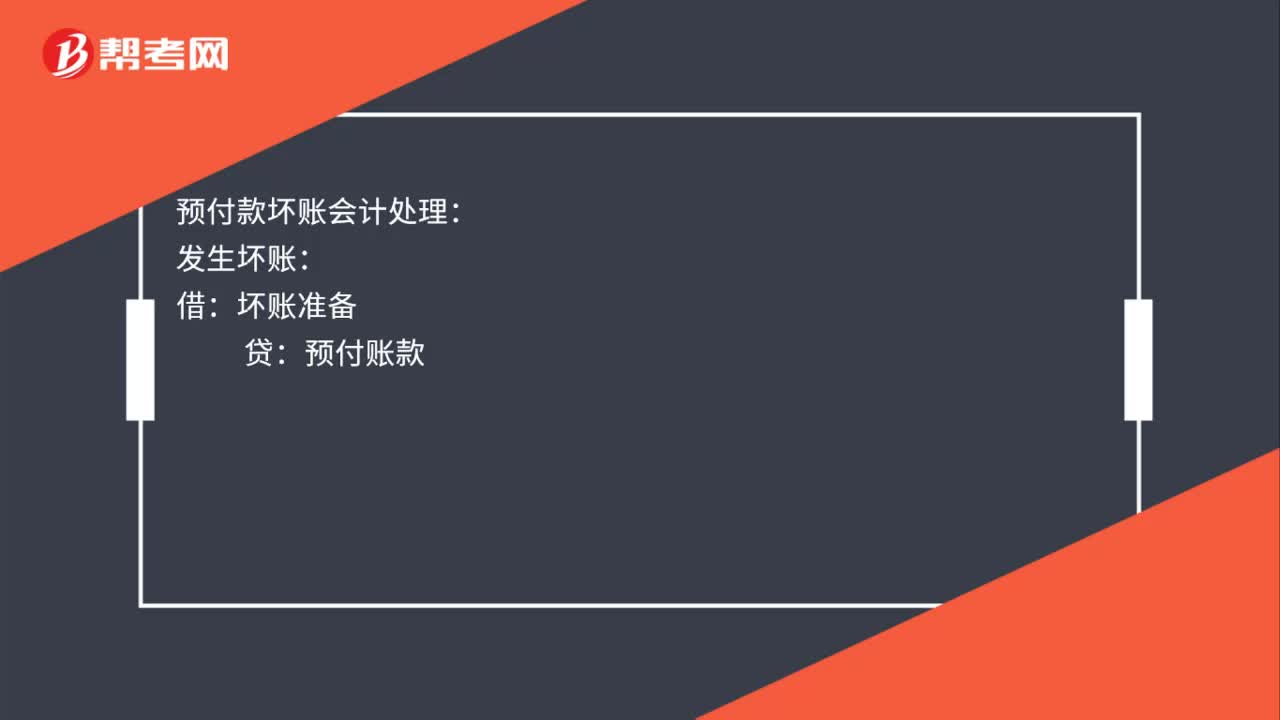

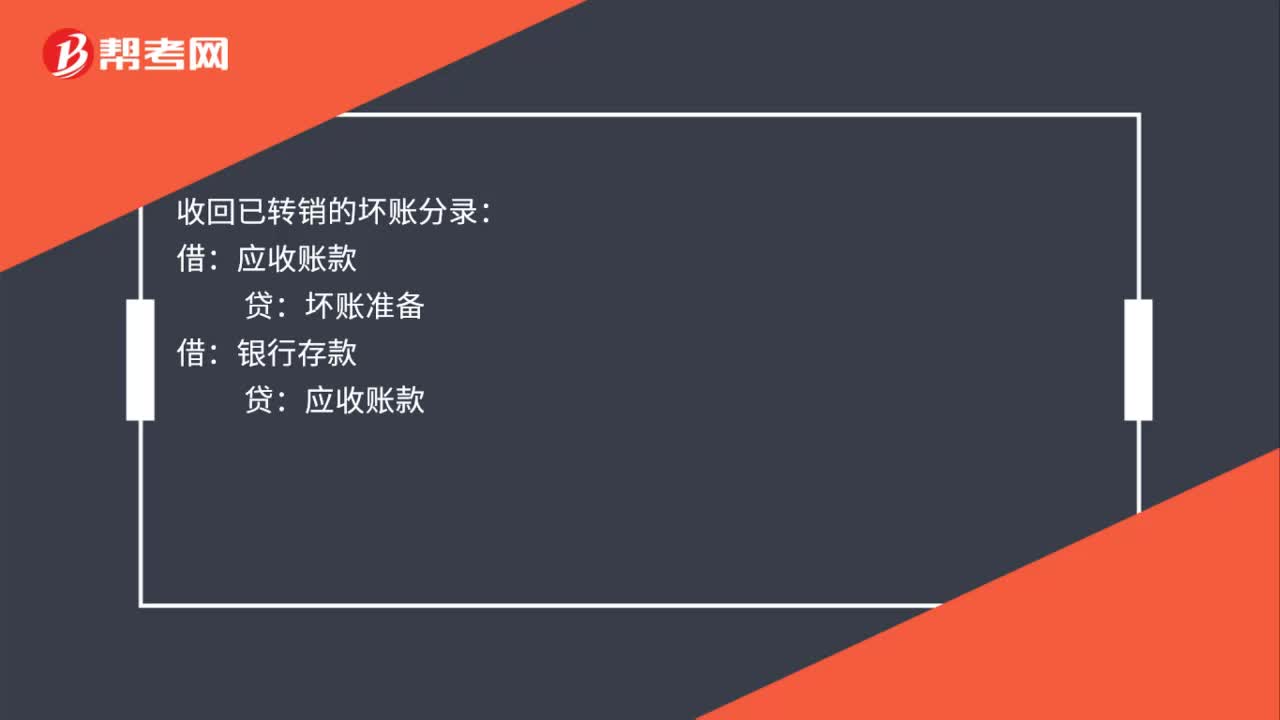

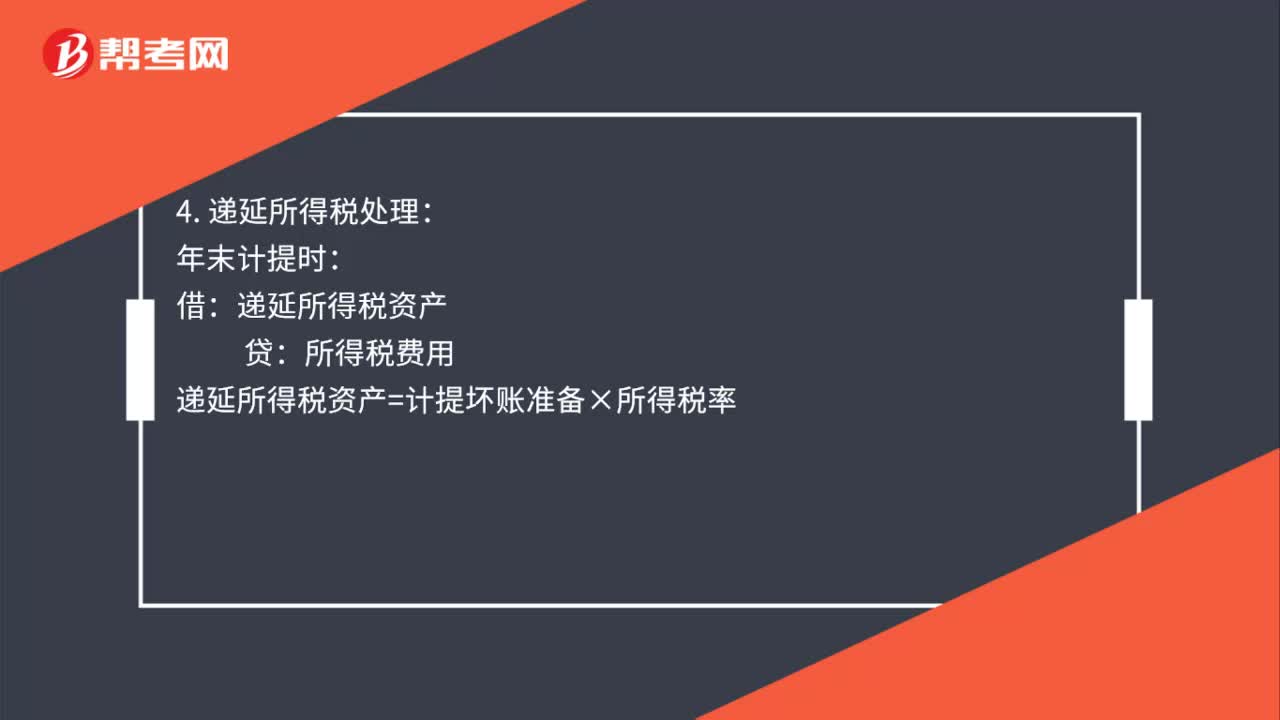

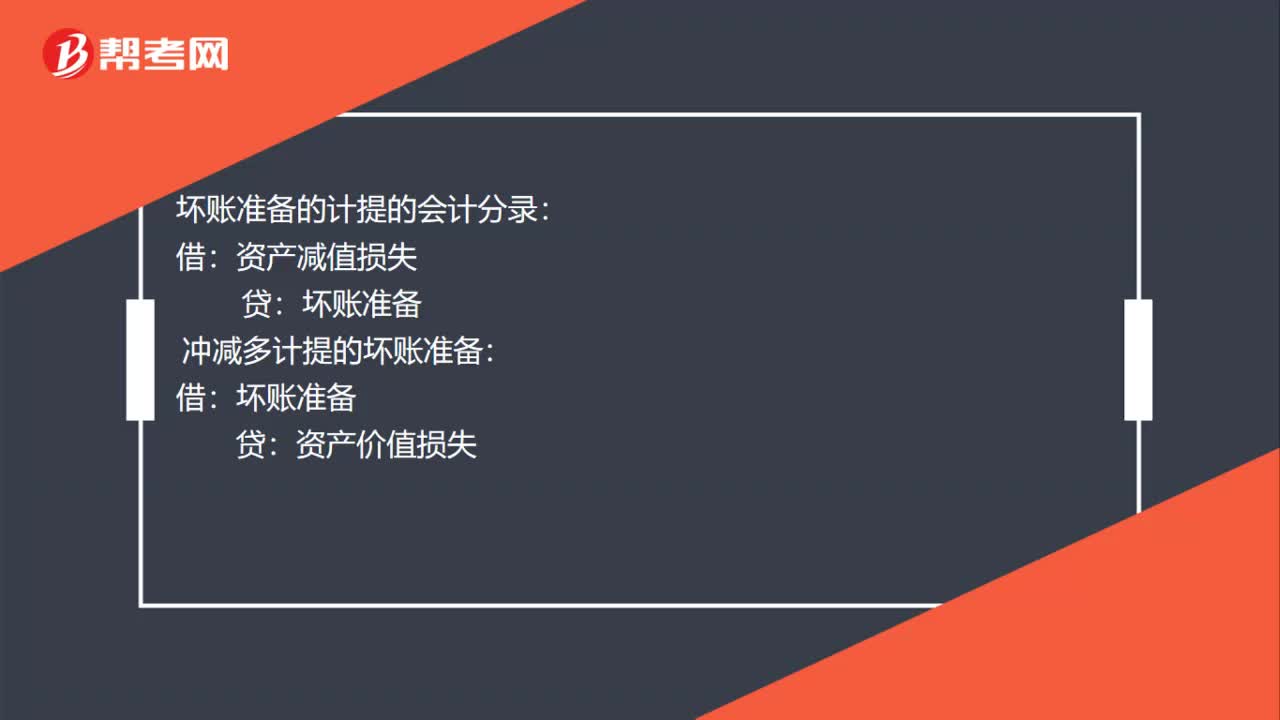

00:38計提和轉(zhuǎn)回壞賬準(zhǔn)備的分錄是什么?:計提和轉(zhuǎn)回壞賬準(zhǔn)備的分錄是什么?壞賬準(zhǔn)備的計提的會計分錄:資產(chǎn)減值損失:沖減多計提的壞賬準(zhǔn)備:資產(chǎn)價值損失:確認(rèn)壞賬準(zhǔn)備的會計分錄:轉(zhuǎn)回會計分錄借應(yīng)收賬款貸壞賬準(zhǔn)備

00:24

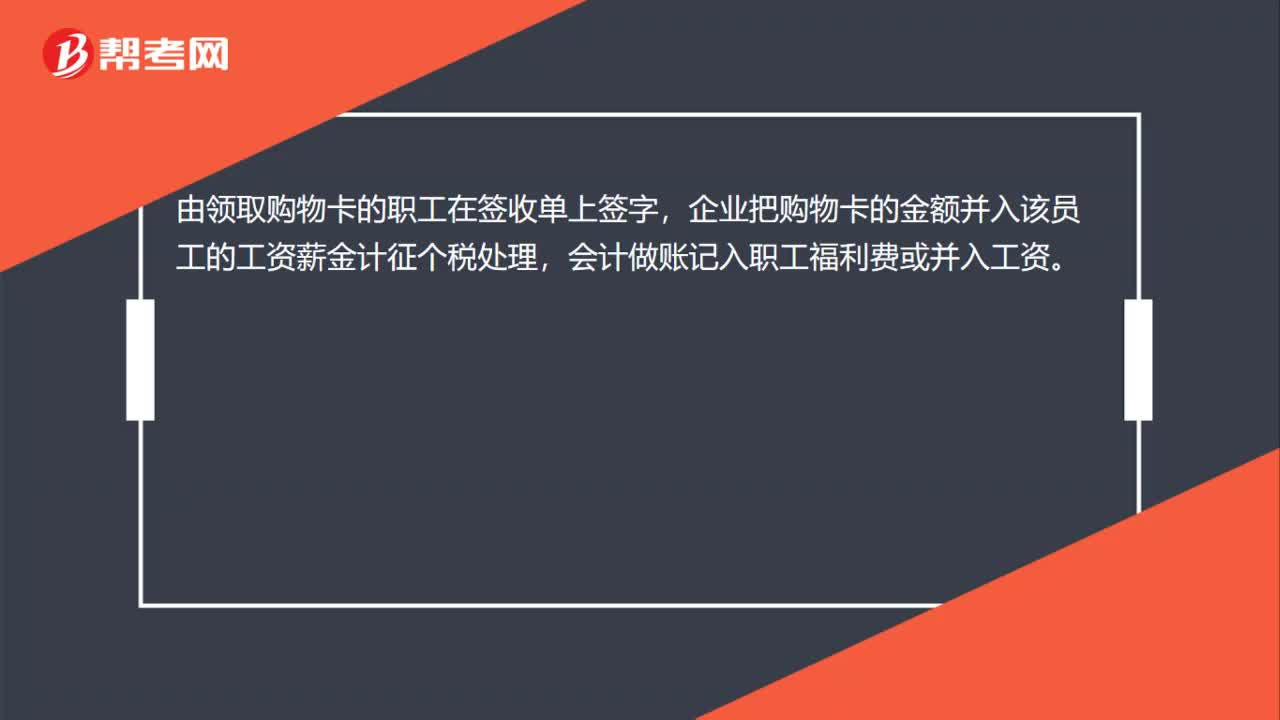

00:24過年企業(yè)給職工發(fā)放購物卡,應(yīng)該怎么做賬務(wù)處理?:過年企業(yè)給職工發(fā)放購物卡,應(yīng)該怎么做賬務(wù)處理?由領(lǐng)取購物卡的職工在簽收單上簽字,企業(yè)把購物卡的金額并入該員工的工資薪金計征個稅處理,會計做賬記入職工福利費或并入工資。

00:37

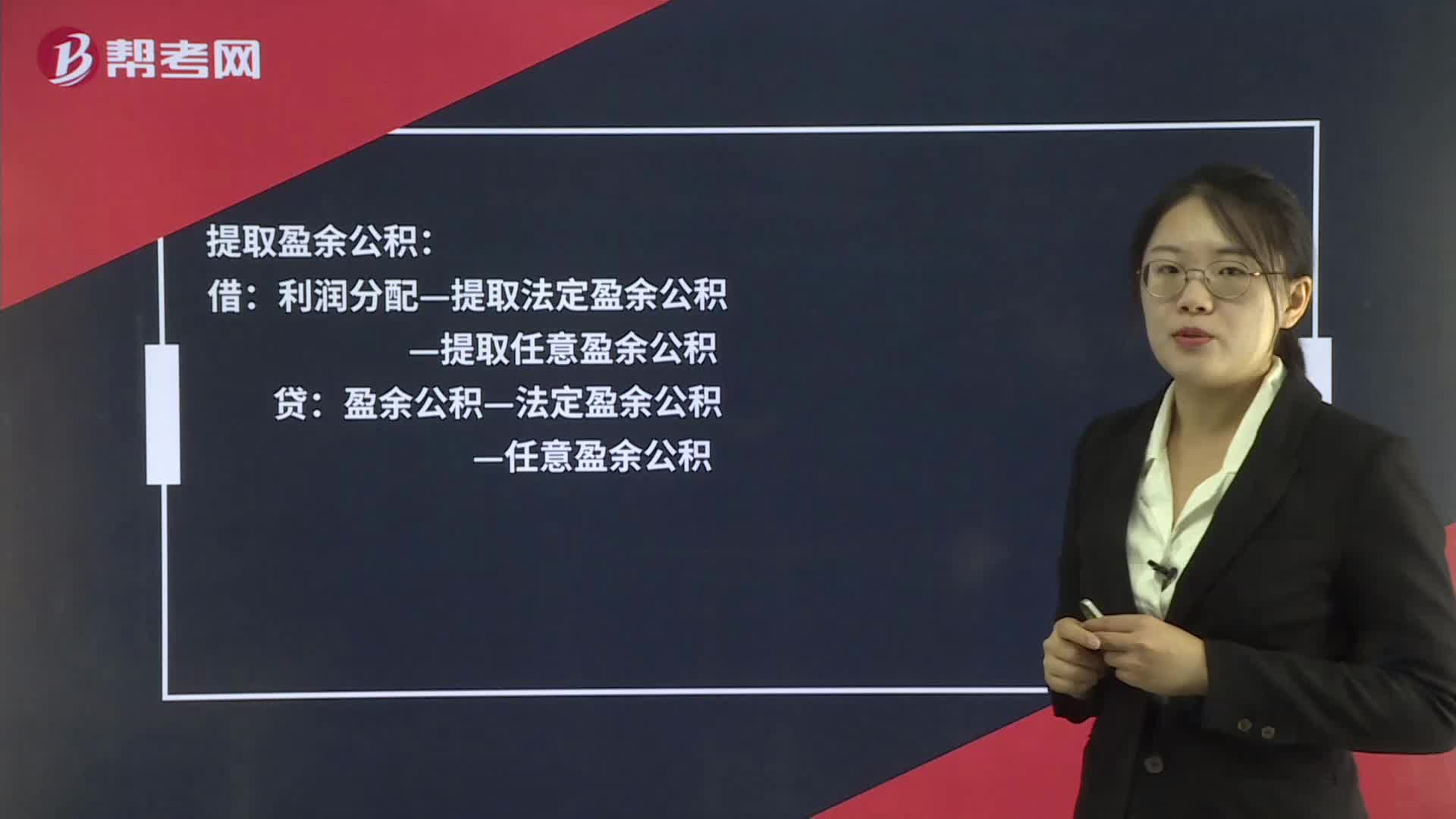

00:37提取法定盈余公積的相關(guān)賬務(wù)怎么處理?:提取法定盈余公積的相關(guān)賬務(wù)怎么處理?提取盈余公積:盈余公積—法定盈余公積:—任意盈余公積轉(zhuǎn)入利潤分配借利潤分配—未分配利潤貸利潤分配—提取法定盈余公積—提取任意盈余公積

00:41

00:41應(yīng)收賬款的機會成本為什么是應(yīng)收賬款占用資金應(yīng)計利息?:應(yīng)收賬款的機會成本為什么是應(yīng)收賬款占用資金應(yīng)計利息?機會成本是喪失的收益,應(yīng)收賬款是購買方占用的企業(yè)的資金,如果這部分資金沒有被占用,企業(yè)是可以投入使用繼續(xù)賺取收益的,正是因為被占用了,企業(yè)就喪失了本來可以賺取的收益,所以屬于機會成本,至于計算出來的指標(biāo)叫做應(yīng)收賬款應(yīng)計利息,只是一個翻譯過來的名稱。

06:45

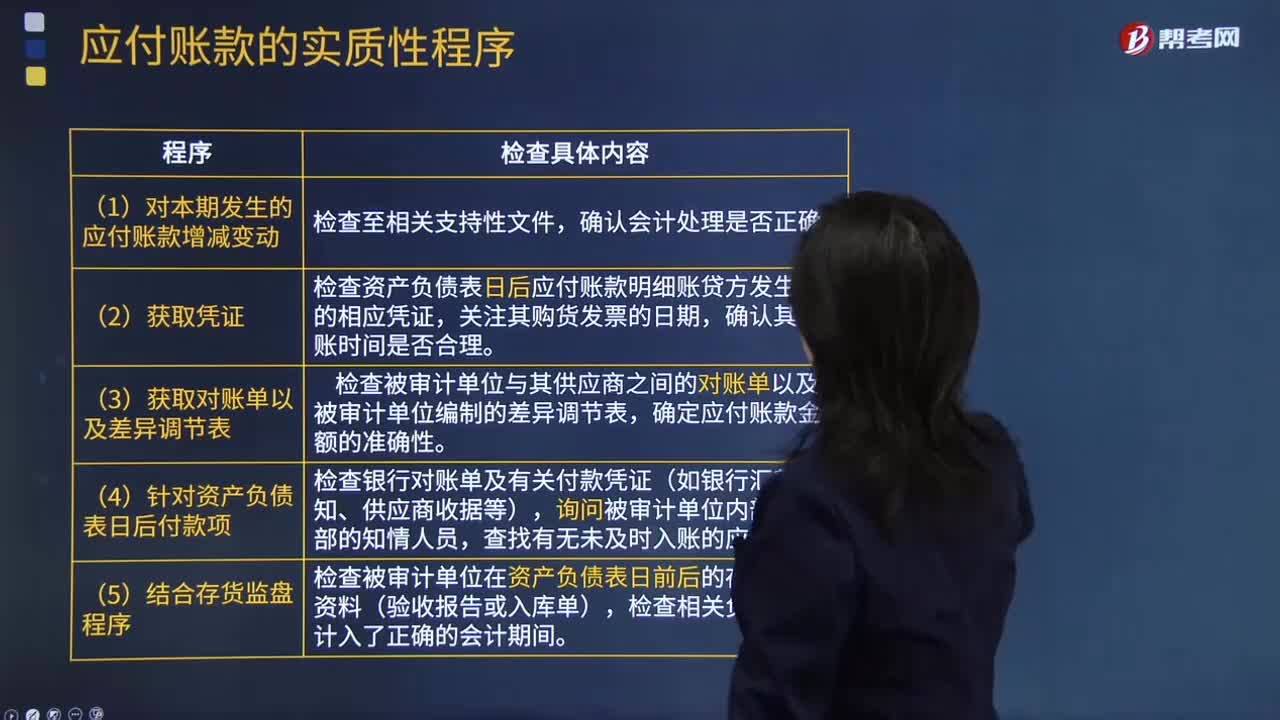

06:45怎樣檢查應(yīng)付賬款是否計入了正確的會計期間,是否存在未入賬的應(yīng)付賬款?:是否存在未入賬的應(yīng)付賬款?檢查應(yīng)付賬款是否計入了正確的會計期間,【提示】掌握如何查找未入賬負(fù)債的測試程序,注冊會計師應(yīng)檢查被審計單位有無故意漏記應(yīng)付賬款行為,檢查資產(chǎn)負(fù)債表日后應(yīng)付賬款明細(xì)賬貸方發(fā)生額的相應(yīng)憑證,檢查被審計單位在資產(chǎn)負(fù)債表日前后的存貨入庫資料(驗收報告或入庫單),檢查相關(guān)負(fù)債是否計入了正確的會計期間,檢查Q公司在資產(chǎn)負(fù)債表日是否存在有材料入庫憑證但未收到購貨發(fā)票的業(yè)務(wù)。

04:07

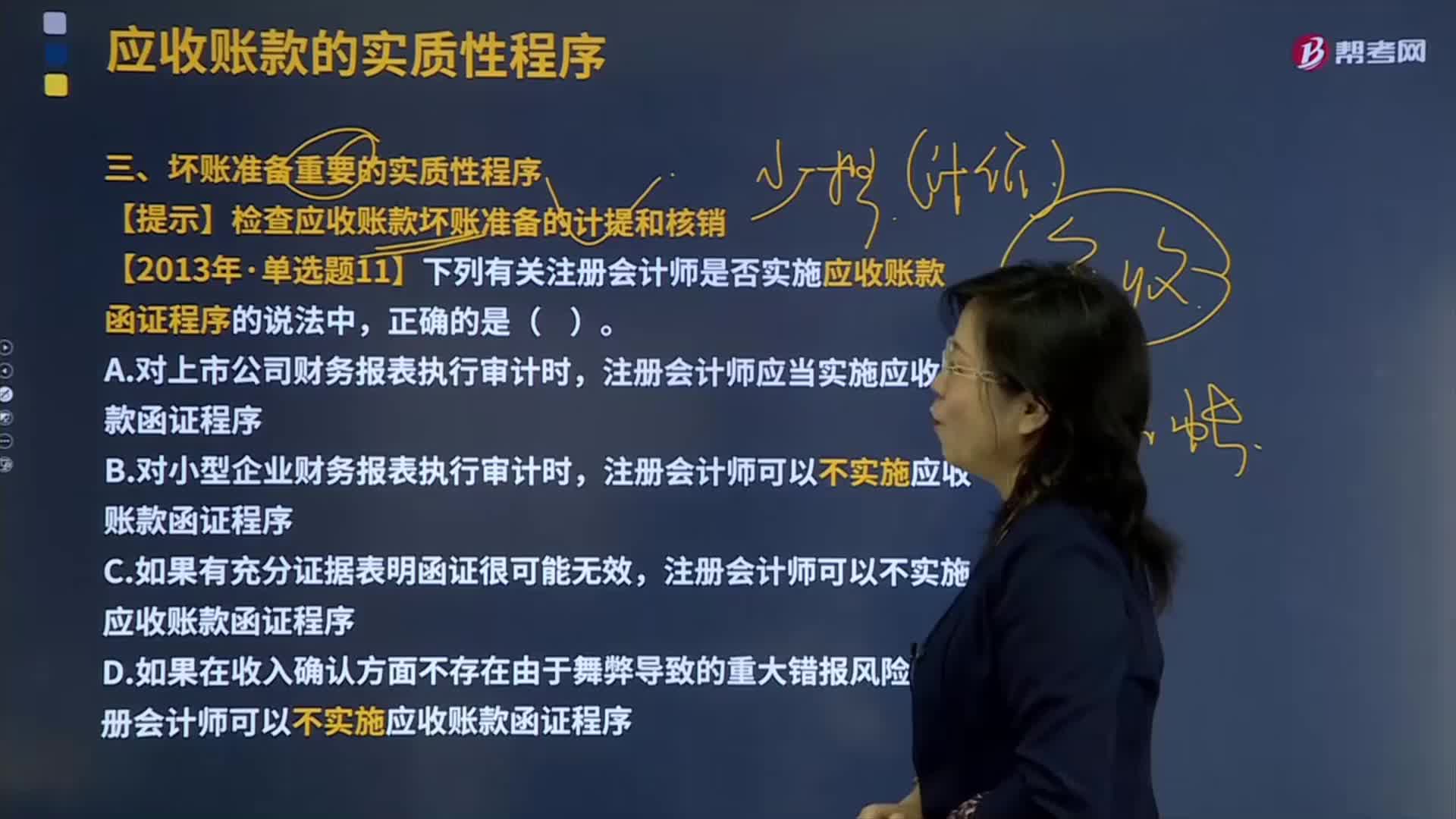

04:07壞賬準(zhǔn)備重要的實質(zhì)性程序是什么?:壞賬準(zhǔn)備是指企業(yè)的應(yīng)收款項含應(yīng)收賬款、其他應(yīng)收款等計提的,同時轉(zhuǎn)銷相應(yīng)的應(yīng)收賬款余額的一種處理方法。【提示】檢查應(yīng)收賬款壞賬準(zhǔn)備的計提和核銷,【2013年注冊會計師考試真題】下列有關(guān)注冊會計師是否實施應(yīng)收賬款函證程序的說法中。注冊會計師應(yīng)當(dāng)實施應(yīng)收賬款函證程序,注冊會計師可以不實施應(yīng)收賬款函證程序。【解析】注冊會計師應(yīng)當(dāng)對應(yīng)收賬款實施函證程序,除非有充分證據(jù)表明應(yīng)收賬款對財務(wù)報表不重要。

01:25

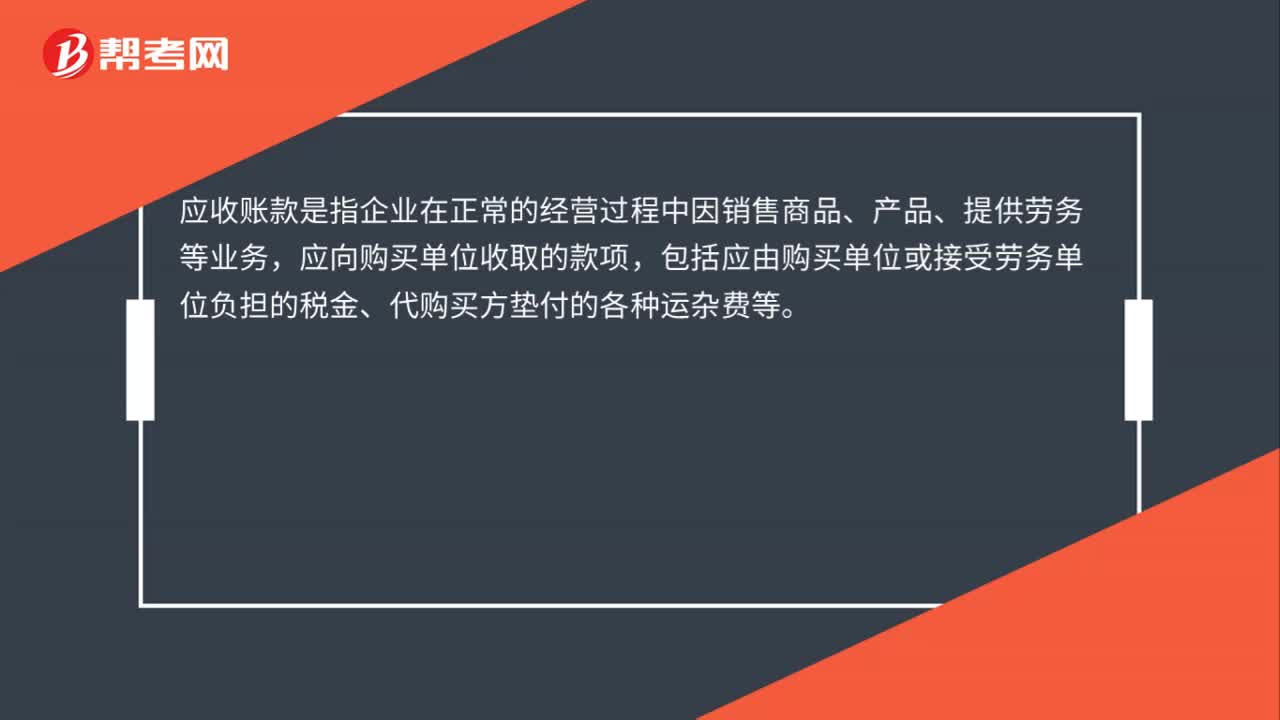

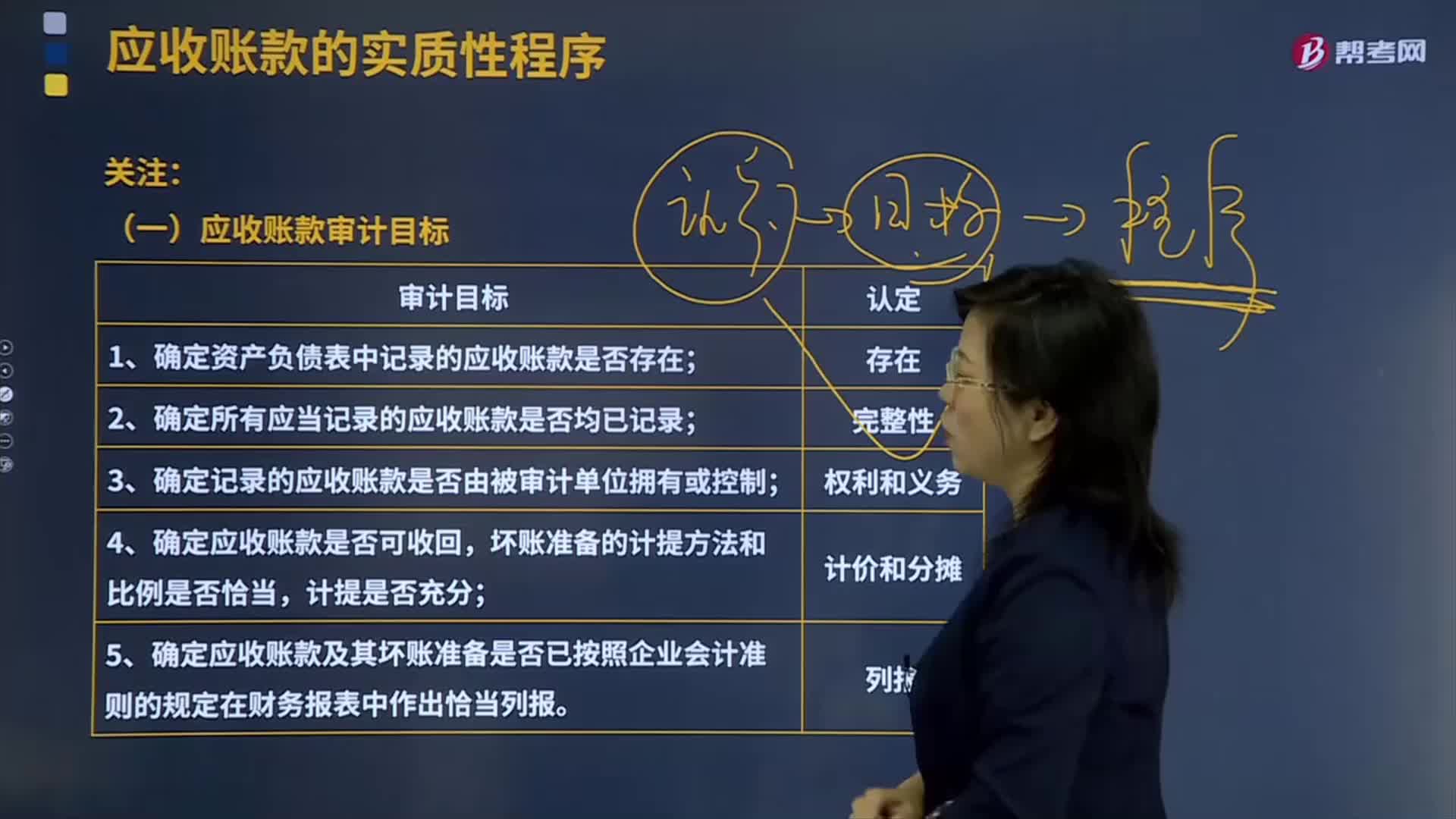

01:25應(yīng)收賬款的審計目標(biāo)有哪些?:應(yīng)收賬款Receivables應(yīng)收賬款是指企業(yè)在正常的經(jīng)營過程中因銷售商品、產(chǎn)品、提供勞務(wù)等業(yè)務(wù),應(yīng)收賬款是伴隨企業(yè)的銷售行為發(fā)生而形成的一項債權(quán)。應(yīng)收賬款的確認(rèn)與收入的確認(rèn)密切相關(guān)。確認(rèn)應(yīng)收賬款。應(yīng)收賬款表示企業(yè)在銷售過程中被購買單位所占用的資金。企業(yè)應(yīng)及時收回應(yīng)收賬款以彌補企業(yè)在生產(chǎn)經(jīng)營過程中的各種耗費,1.確定資產(chǎn)負(fù)債表中記錄的應(yīng)收賬款是否存在;2.確定所有應(yīng)當(dāng)記錄的應(yīng)收賬款是否均已記錄;

07:12

07:12怎樣理解應(yīng)收賬款周轉(zhuǎn)率?:應(yīng)收賬款周轉(zhuǎn)率是企業(yè)在一定時期內(nèi)賒銷凈收入與平均應(yīng)收賬款余額之比。它是衡量企業(yè)應(yīng)收賬款周轉(zhuǎn)速度及管理效率的指標(biāo)。(1)應(yīng)收賬款周轉(zhuǎn)次數(shù)=營業(yè)收入應(yīng)收賬款:(2)應(yīng)收賬款周轉(zhuǎn)天數(shù)=365應(yīng)收賬款周轉(zhuǎn)次數(shù)。計算和使用應(yīng)收賬款周轉(zhuǎn)率應(yīng)注意的問題。(2)應(yīng)收賬款年末余額的可靠性問題;應(yīng)按未計提壞賬準(zhǔn)備前的應(yīng)收賬款計算,計算應(yīng)收賬款周轉(zhuǎn)率用銷售收入還是賒銷收入,要用賒銷收入計算應(yīng)收賬款周轉(zhuǎn)率。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日