下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:59

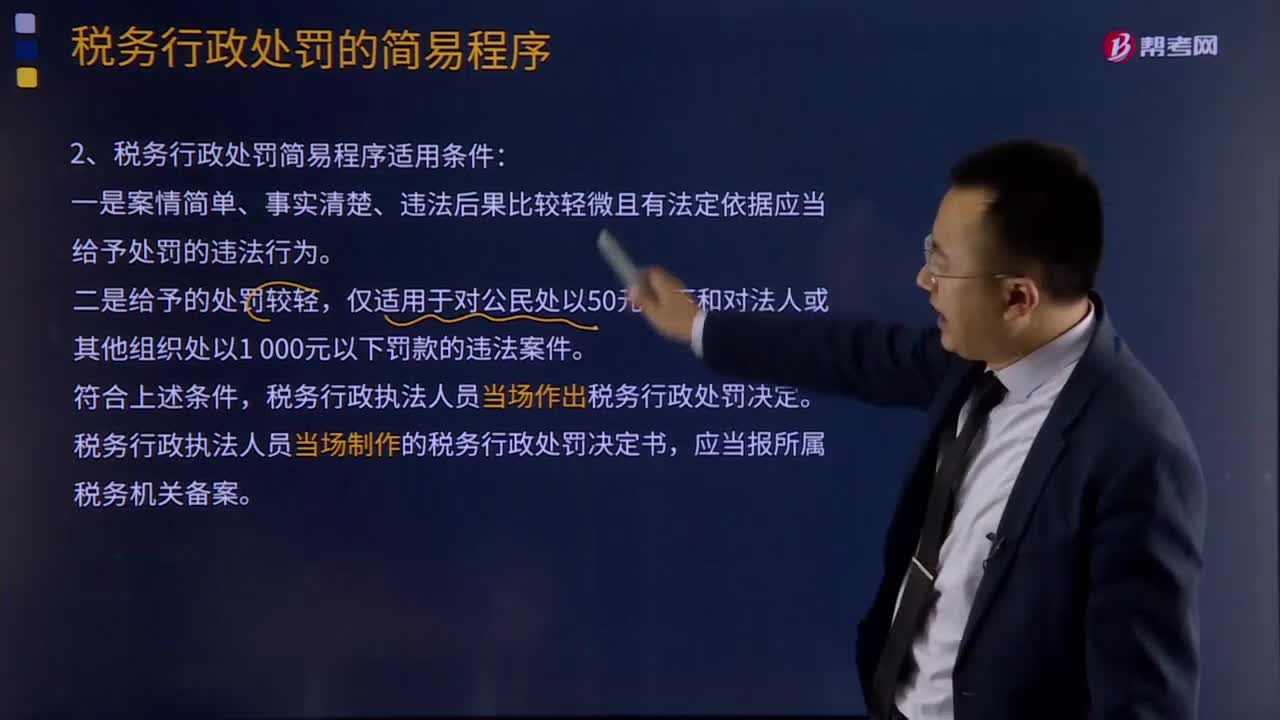

00:59稅務行政處罰的簡易程序是怎樣的?:稅務行政處罰的簡易程序是怎樣的?稅務行政處罰是指公民、法人或者其他組織有違反稅收管理秩序的違法行為,稅務行政處罰是稅務機關依照稅收法律、法規(guī)有關規(guī)定,依法對納稅人、扣繳義務人、納稅擔保人以及其他與稅務行政處罰有直接利害關系的當事人(以下簡稱當事人)違反稅收法律、法規(guī)、規(guī)章的規(guī)定進行處罰的具體行政行為。1、稅務行政處罰簡易程序定義:當場作出稅務行政處罰決定的行政處罰程序。

06:45

06:45企業(yè)合并的稅務應該如何處理?:企業(yè)股東在該企業(yè)合并發(fā)生時取得的股權支付金額不低于其交易支付總額的85%,(1)合并企業(yè)接受被合并企業(yè)資產(chǎn)和負債的計稅基礎,(2)被合并企業(yè)合并前的相關所得稅事項由合并企業(yè)承繼。(3)可由合并企業(yè)彌補的被合并企業(yè)虧損的限額=被合并企業(yè)凈資產(chǎn)公允價值×截至合并業(yè)務發(fā)生當年年末國家發(fā)行的最長期限的國債利率。(4)被合并企業(yè)股東取得合并企業(yè)股權的計稅基礎,以其原持有的被合并企業(yè)股權的計稅基礎確定。

13:27

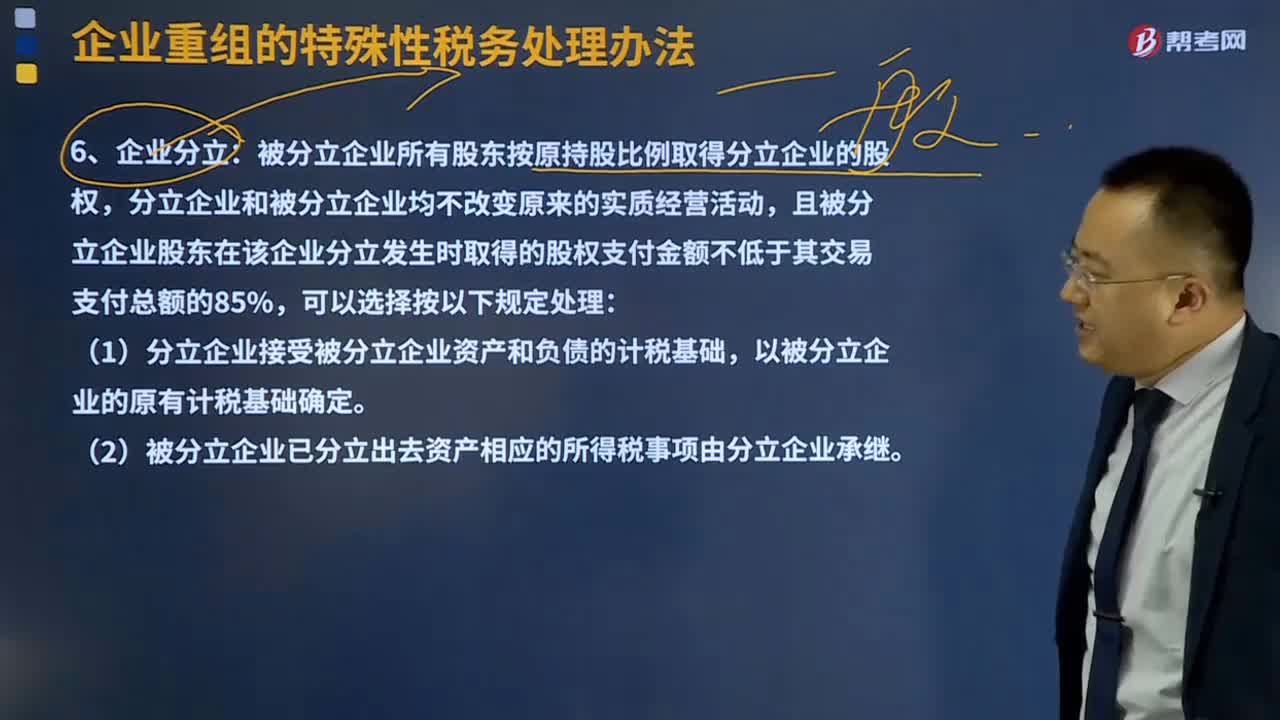

13:27企業(yè)分立的稅務處理是怎樣的?:被分立企業(yè)所有股東按原持股比例取得分立企業(yè)的股權,且被分立企業(yè)股東在該企業(yè)分立發(fā)生時取得的股權支付金額不低于其交易支付總額的85%,(1)分立企業(yè)接受被分立企業(yè)資產(chǎn)和負債的計稅基礎,以被分立企業(yè)的原有計稅基礎確定。(2)被分立企業(yè)已分立出去資產(chǎn)相應的所得稅事項由分立企業(yè)承繼。(3)被分立企業(yè)未超過法定彌補期限的虧損額可按分立資產(chǎn)占全部資產(chǎn)的比例進行分配。

10:34

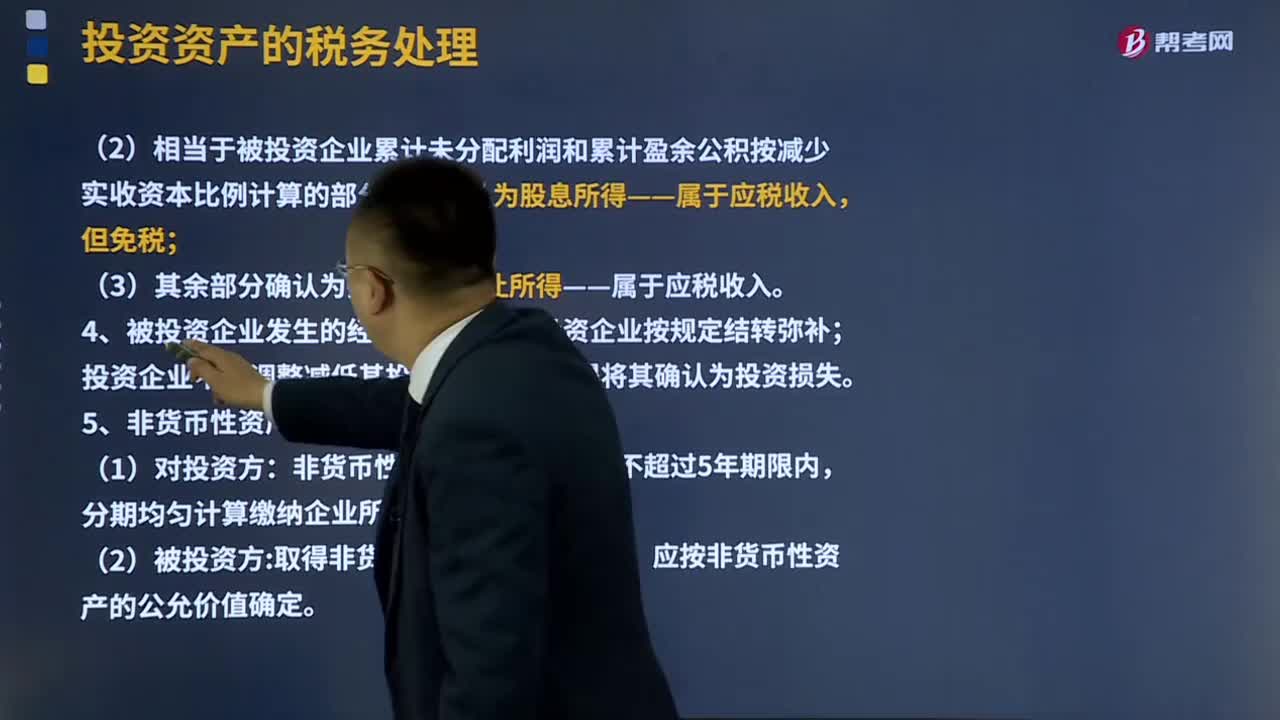

10:34投資資產(chǎn)的稅務如何處理?:企業(yè)在轉讓或者處置投資資產(chǎn)時,靜態(tài)投資資產(chǎn)不得扣除,投資資產(chǎn)的成本在計算應納稅所得額時不得扣除;2、企業(yè)在轉讓或者處置投資資產(chǎn)時,投資資產(chǎn)的成本準予扣除。3、投資企業(yè)撤回或減少投資的稅務處理。應確認為投資收回——不屬于應稅收入;②相當于被投資企業(yè)累計未分配利潤和累計盈余公積按減少實收資本比例計算的部分,③其余部分確認為投資資產(chǎn)轉讓所得——屬于應稅收入。由被投資企業(yè)按規(guī)定結轉彌補;

02:29

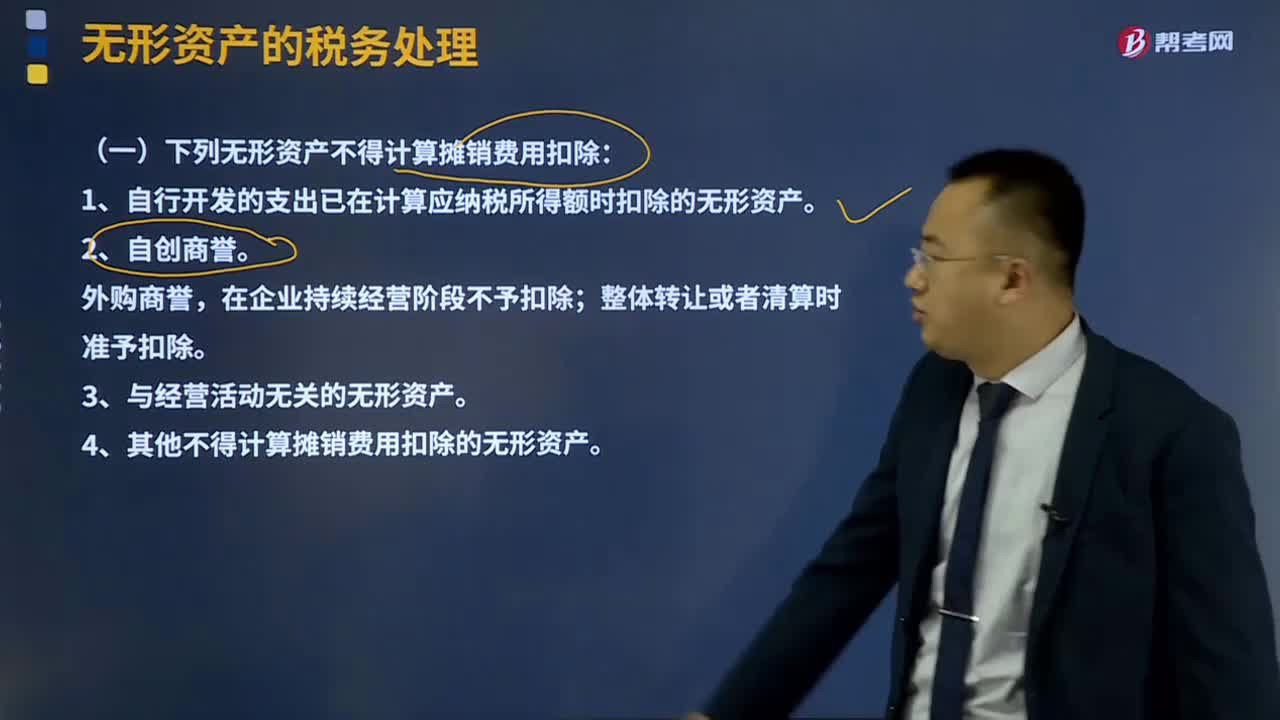

02:29什么是無形資產(chǎn)的稅務處理?:計算應納稅所得額時,企業(yè)按照規(guī)定計算的無形資產(chǎn)攤銷費用,(一)下列無形資產(chǎn)不得計算攤銷費用扣除:1、自行開發(fā)的支出已在計算應納稅所得額時扣除的無形資產(chǎn)。在企業(yè)持續(xù)經(jīng)營階段不予扣除;整體轉讓或者清算時準予扣除。4、其他不得計算攤銷費用扣除的無形資產(chǎn)。(二)無形資產(chǎn)的攤銷方法及年限無形資產(chǎn)的攤銷采取直線法計算。無形資產(chǎn)的攤銷不得低于10年。投資或者受讓的無形資產(chǎn)。

03:44

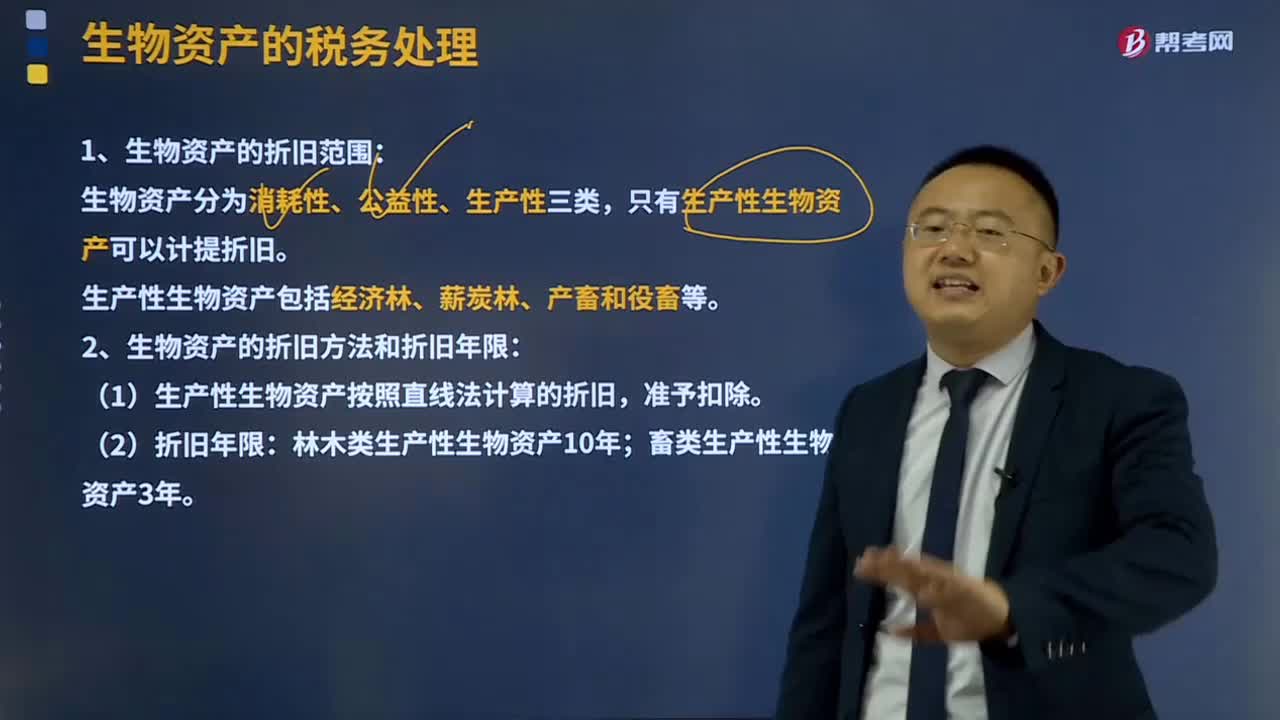

03:44生物資產(chǎn)的稅務處理是怎樣的?:生物資產(chǎn)分為消耗性生物資產(chǎn)、生產(chǎn)性生物資產(chǎn)和公益性生物資產(chǎn)。稅法只對生產(chǎn)性生物資產(chǎn)作出了計稅基礎和折舊的規(guī)定。1、生物資產(chǎn)的折舊范圍:生產(chǎn)性生物資產(chǎn)包括經(jīng)濟林、薪炭林、產(chǎn)畜和役畜等。2、生物資產(chǎn)的折舊方法和折舊年限,(1)生產(chǎn)性生物資產(chǎn)按照直線法計算的折舊。林木類生產(chǎn)性生物資產(chǎn)10年。畜類生產(chǎn)性生物資產(chǎn)3年,依據(jù)企業(yè)所得稅法相關規(guī)定可計提折舊的生物資產(chǎn)是( )。

00:42

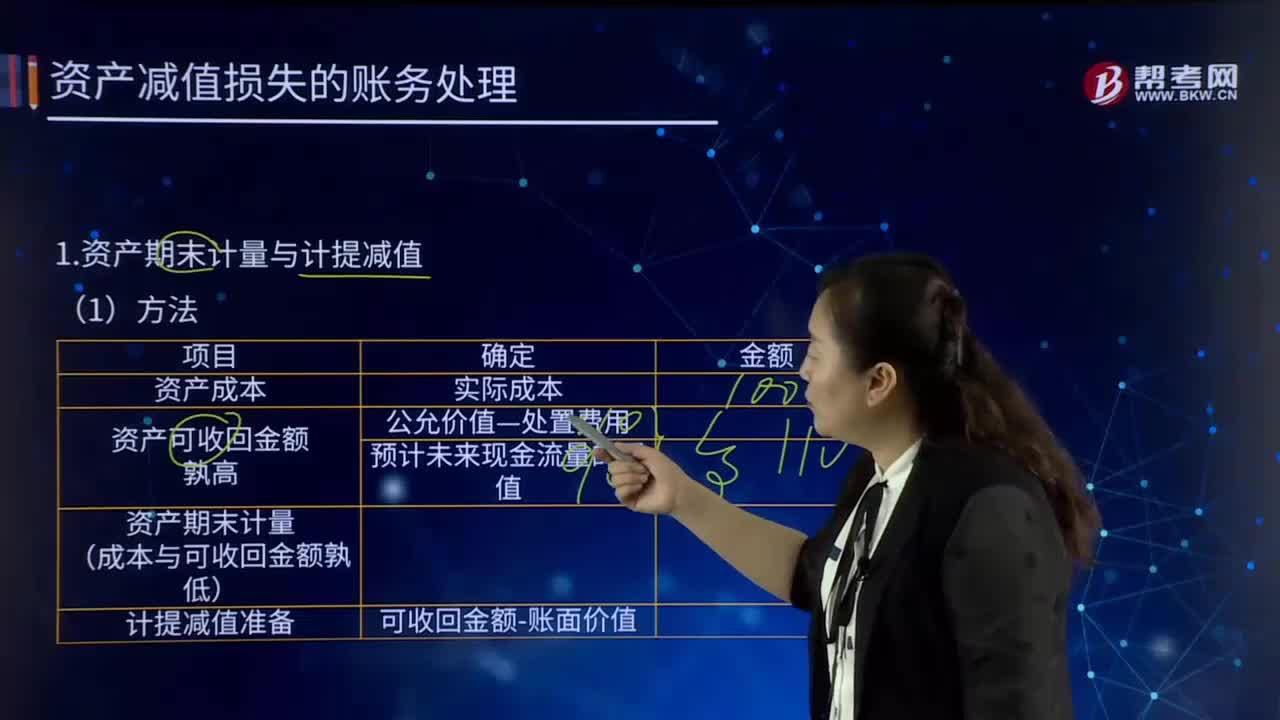

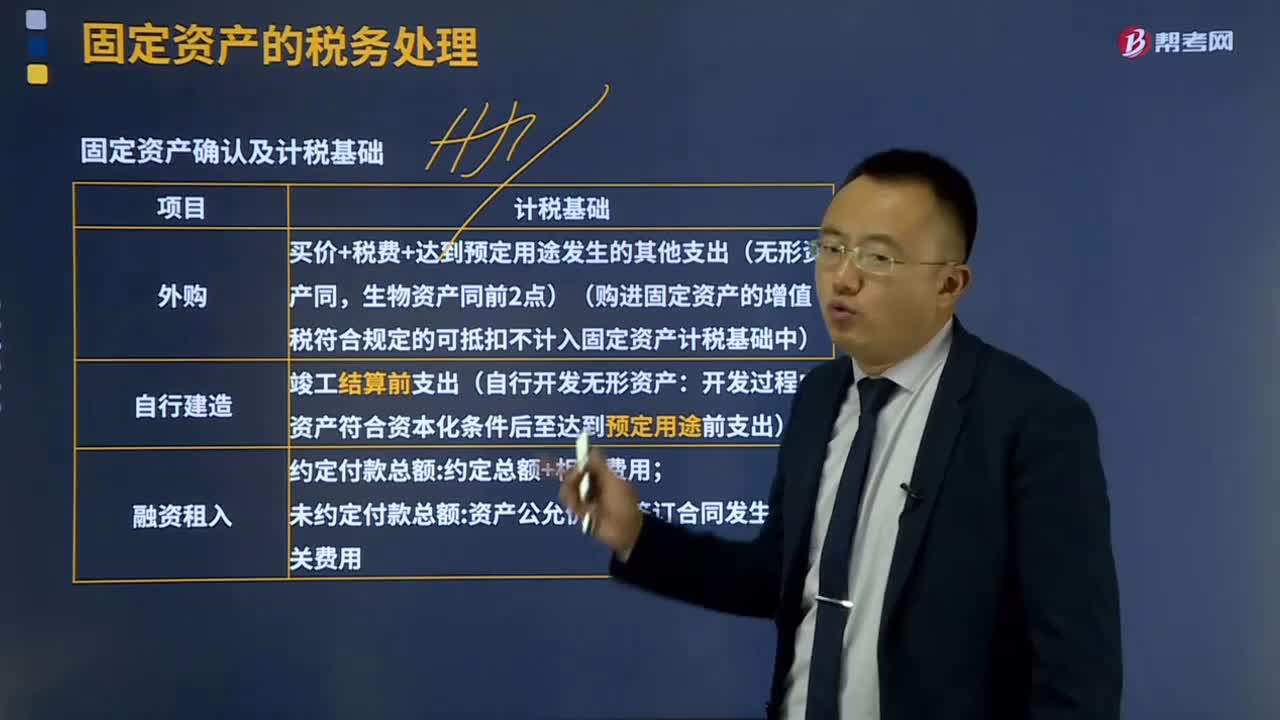

00:42固定資產(chǎn)的稅務處理是怎樣的?:可以按照國務院財政、稅務主管部門規(guī)定的具體稅務處理辦法計算的折舊、攤銷、成本和凈值等。固定資產(chǎn)計算折舊的最低年限如下;企業(yè)按會計規(guī)定提取的固定資產(chǎn)減值準備。其折舊仍按稅法規(guī)定的固定資產(chǎn)計稅基礎計算扣除,企業(yè)固定資產(chǎn)會計折舊年限如果短于稅法規(guī)定的最低折舊年限,其按會計折舊年限計提的折舊高于按稅法規(guī)定的最低折舊年限計提的折舊部分。企業(yè)固定資產(chǎn)會計折舊年限已期滿且會計折舊已提足。

09:40

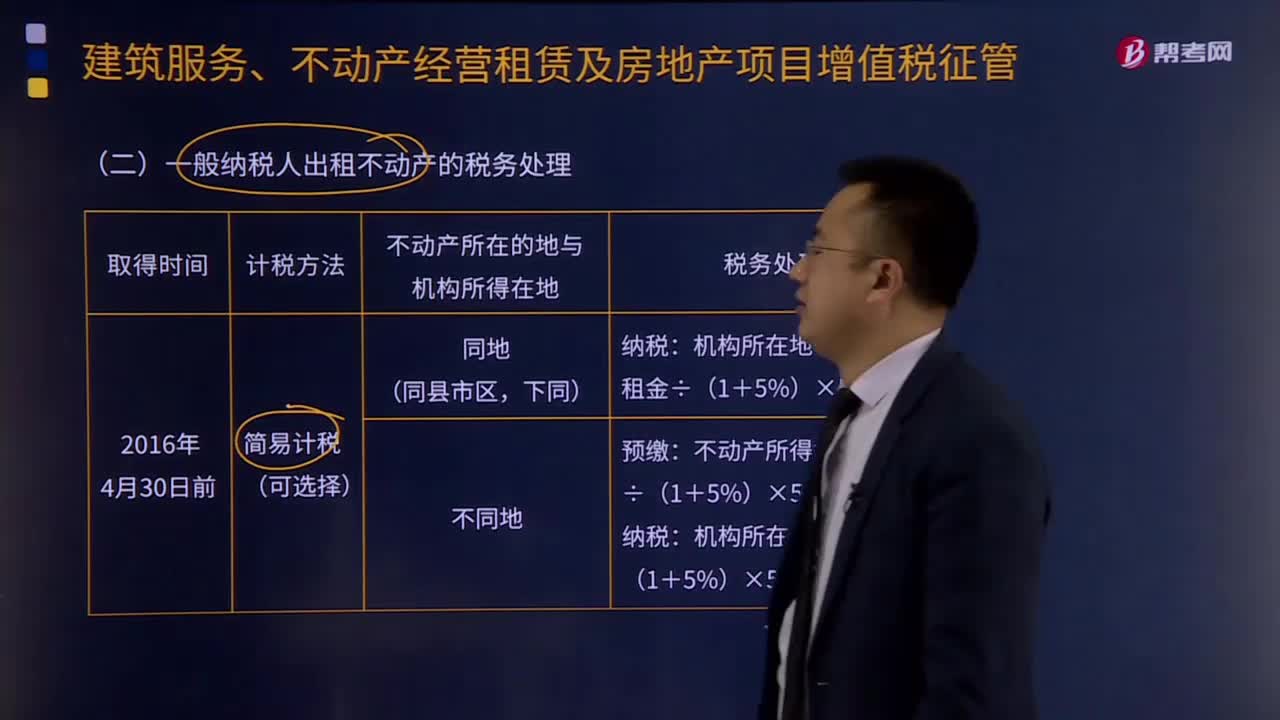

09:40一般納稅人出租不動產(chǎn)的稅務處理是怎樣的?:一般納稅人出租不動產(chǎn)的稅務處理是怎樣的?(一)一般納稅人出租其2016年4月30日前取得的不動產(chǎn),納稅人應按照上述計稅方法向不動產(chǎn)所在地主管稅務機關預繳稅款,納稅人向機構所在地主管稅務機關申報納稅。納稅人應按照3%的預征率向不動產(chǎn)所在地主管稅務機關預繳稅款,納稅人應向機構所在地主管稅務機關申報納稅。一般納稅人出租其2016年4月30日前取得的不動產(chǎn)適用一般計稅方法計稅的。

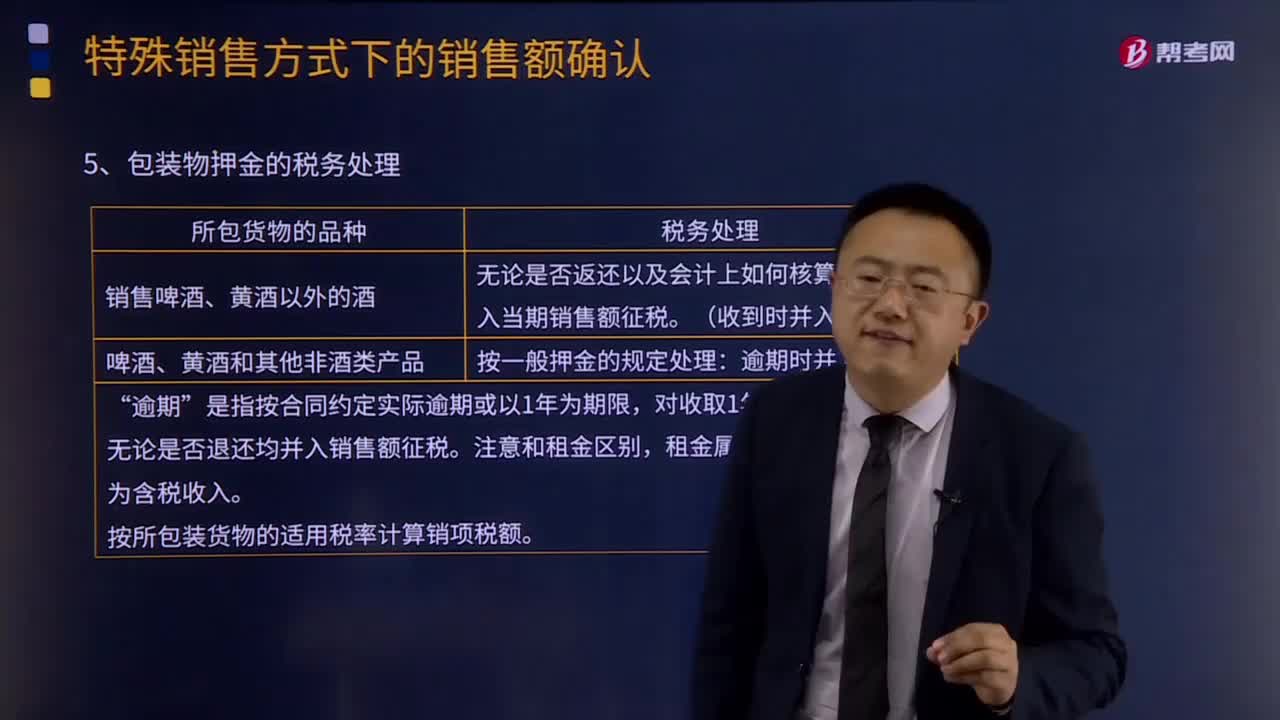

09:29

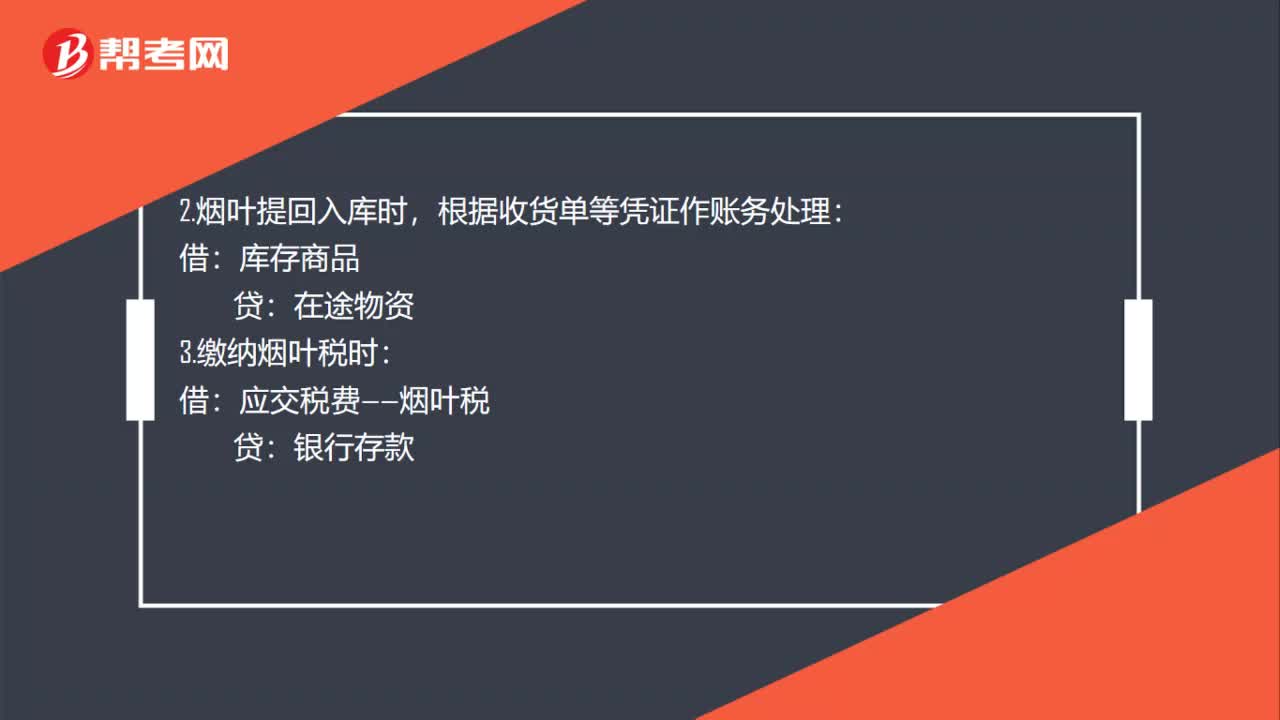

09:29包裝物押金的稅務處理是怎樣的?:對因逾期未收回包裝物不再退還的押金,應按所包裝貨物的適用稅率計算銷項稅額。②因逾期(1年為限)未收回包裝物不再退還的押金:均應在收取當期并入銷售額中征稅。【提示】請區(qū)分包裝物押金和包裝費、包裝物租金“銷售貨物同時收取的包裝費、包裝物租金屬于價外費用”應價稅分離后并入銷售額計征增值稅,在將包裝物押金并入銷售額征稅時。納稅人為銷售貨物出租出借包裝物而收取的押金。

02:20

02:20固定資產(chǎn)盤虧的會計處理是怎樣的?:固定資產(chǎn)盤虧的會計處理是怎樣的?固定資產(chǎn)盤虧屬于營業(yè)外支出指固定資產(chǎn)在盤點清查過程中所發(fā)現(xiàn)的短缺。如發(fā)現(xiàn)固定資產(chǎn)盤虧,調(diào)整帳面記錄,固定資產(chǎn)”借記,折舊“沖銷固定資產(chǎn)原值和已提折舊額”并將其凈值先記入待處理財產(chǎn)損失帳戶,同時在固定資產(chǎn)卡片作相應注銷記錄,并登記固定資產(chǎn)登記簿。待處理財產(chǎn)損失,帳戶結轉“注銷盤虧固定資產(chǎn)的凈值”固定資產(chǎn)盤虧的會計處理,累計折舊:固定資產(chǎn)減值準備:固定資產(chǎn):

02:56

02:56固定資產(chǎn)盤盈的會計處理是怎樣的?:固定資產(chǎn)盤盈指固定資產(chǎn)在盤點清查過程中發(fā)現(xiàn)未曾入賬或超過賬面數(shù)量的固定資 產(chǎn)。并調(diào)整賬面記錄。一般按重置完全價值以及估計的折舊額,記入固定資產(chǎn)賬戶和折舊賬戶,先記入"待處理財產(chǎn)"賬戶,再從"待處理財產(chǎn)盤盈"賬戶結轉"固定基金"賬戶,固定資產(chǎn)盤盈的會計處理:盤盈的固定資產(chǎn),固定資產(chǎn)(重置成本):以前年度損益調(diào)整。固定資產(chǎn)盤盈應作為前期差錯記入"以前年度損益調(diào)整"科目。

04:07

04:07固定資產(chǎn)處置是怎樣進行賬務處理的?:固定資產(chǎn)處置是怎樣進行賬務處理的?固定資產(chǎn)是指企業(yè)使用期限超過1年的房屋、建筑物、機器、機械、運輸工具以及其他與生產(chǎn)、經(jīng)營有關的設備、器具、工具等。也應當作為固定資產(chǎn)。固定資產(chǎn)是企業(yè)的勞動手段,固定資產(chǎn)一般被分為生產(chǎn)用固定資產(chǎn)、非生產(chǎn)用固定資產(chǎn)、租出固定資產(chǎn)、未使用固定資產(chǎn)、不需用固定資產(chǎn)、融資租賃固定資產(chǎn)、接受捐贈固定資產(chǎn)等。1.出售持有待售非流動資產(chǎn)、處置組見25章。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日