下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:34

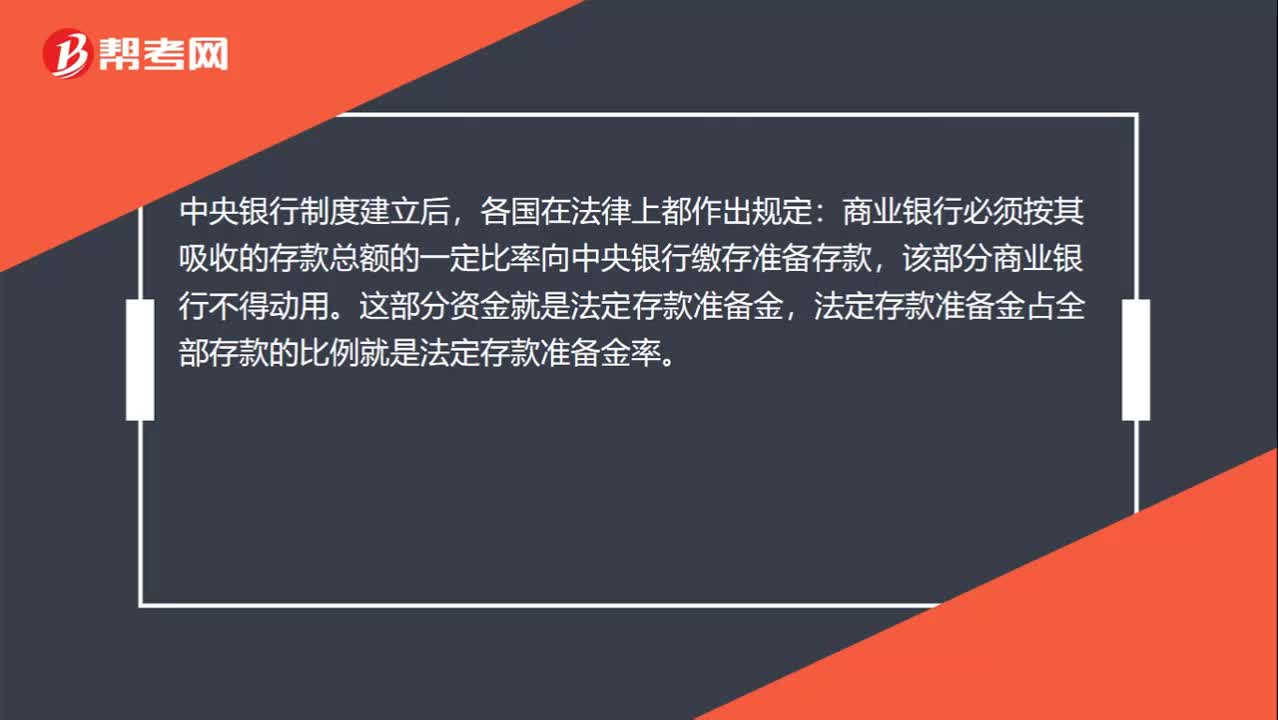

00:34什么是存款準備金率?:什么是存款準備金率?中央銀行制度建立后,各國在法律上都作出規(guī)定:商業(yè)銀行必須按其吸收的存款總額的一定比率向中央銀行繳存準備存款,該部分商業(yè)銀行不得動用。這部分資金就是法定存款準備金,法定存款準備金占全部存款的比例就是法定存款準備金率。

06:16

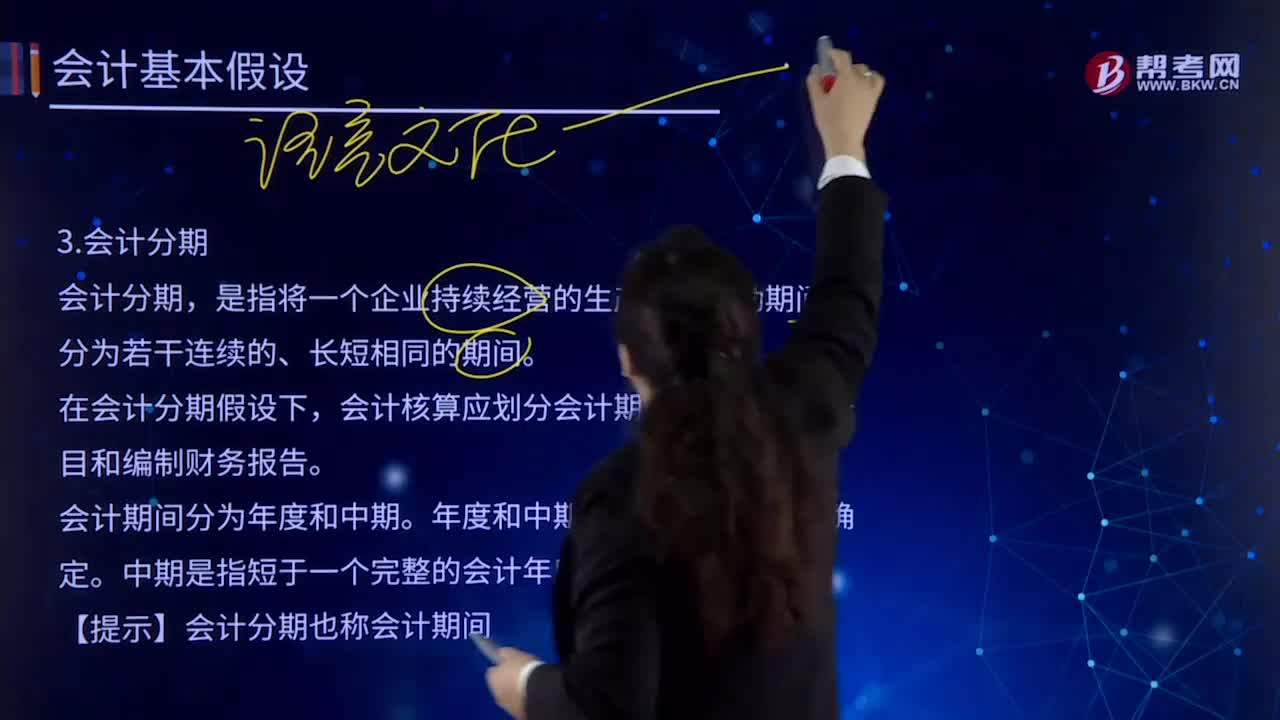

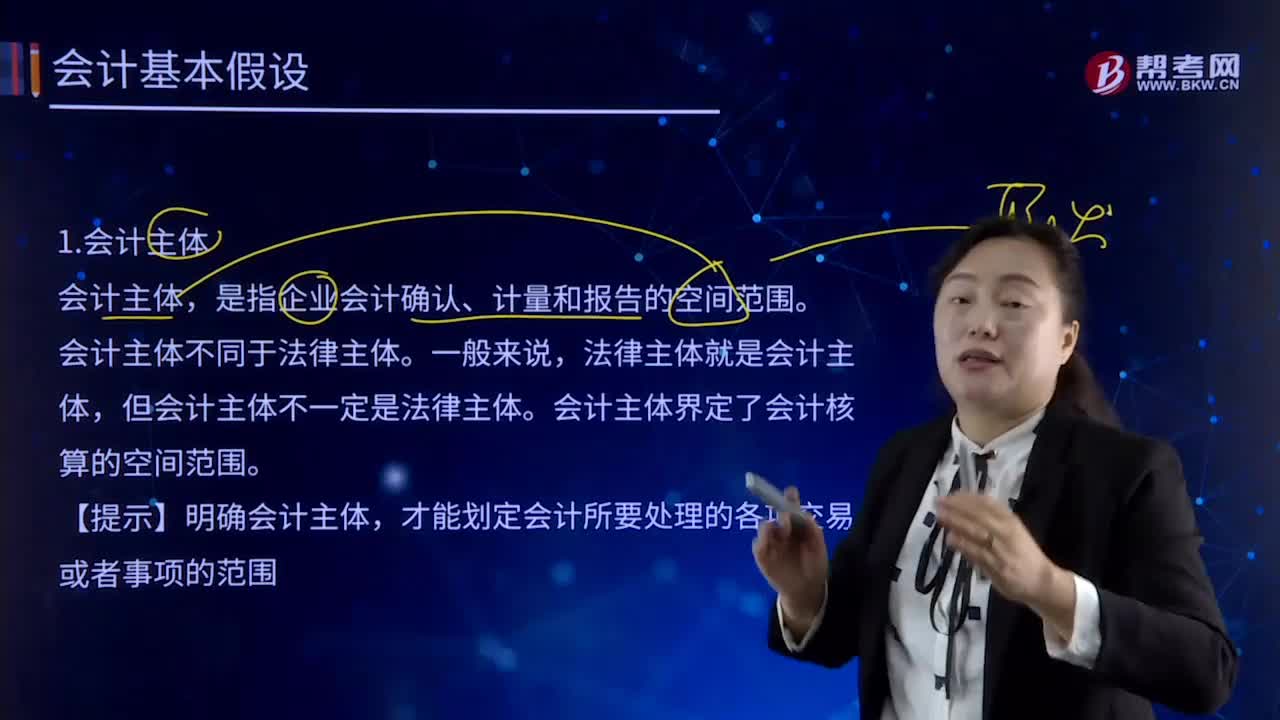

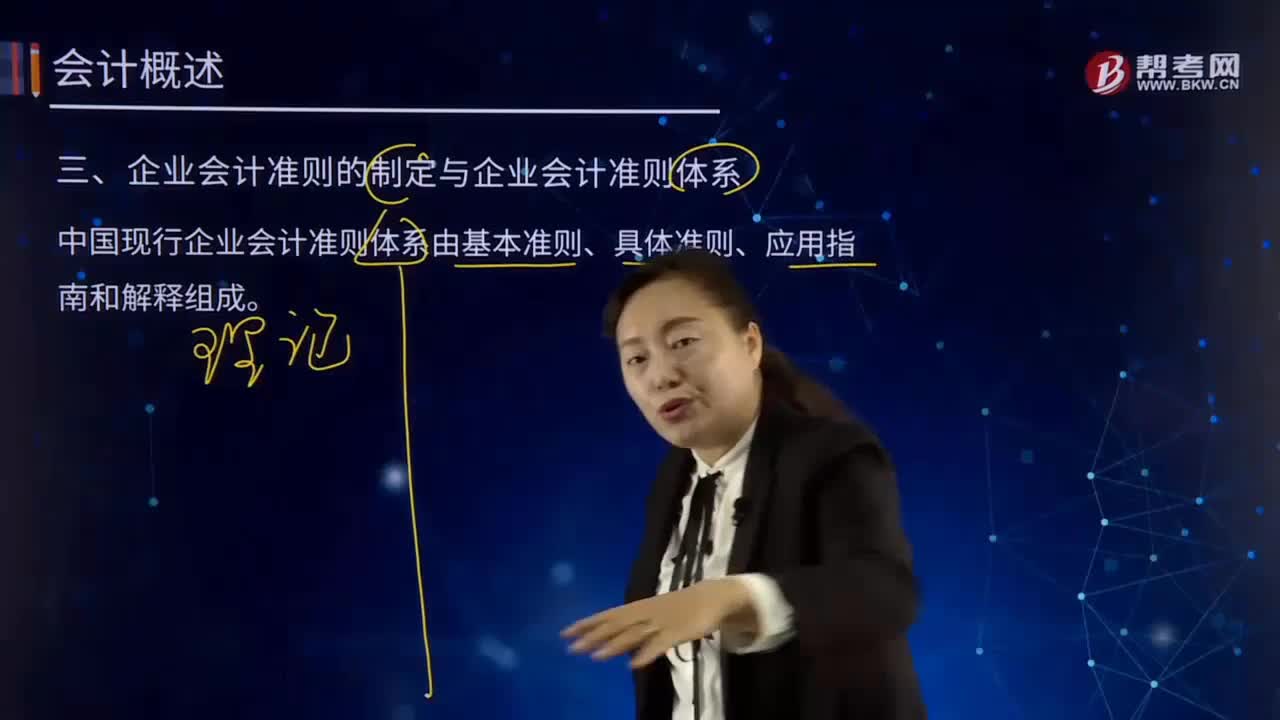

06:16企業(yè)會計準則的制定與企業(yè)會計準則體系分別指什么?:中國現(xiàn)行企業(yè)會計準則體系由基本準則、具體準則、應(yīng)用指南和解釋組成。基本準則強調(diào)了企業(yè)會計確認、計量和報告應(yīng)當以會計主體、持續(xù)經(jīng)營、會計分期和貨幣計量為會計基本假設(shè)。基本準則要求企業(yè)會計確認、計量和報告應(yīng)當以權(quán)責發(fā)生制為基礎(chǔ)。基本準則建立了企業(yè)會計信息質(zhì)量要求體系,基本準則規(guī)范了包括財務(wù)報告目標、會計基本假設(shè)、會計信息質(zhì)量要求、會計要素的定義及其確認、計量原則、財務(wù)報告等在內(nèi)的基本問題。

00:27

00:27法定存款準備金率是什么?:法定存款準備金率是什么?存款準備金是指金融機構(gòu)為保證客戶提取存款和資金清算需要而準備的在中央銀行的存款,中央銀行要求的存款準備金占其存款總額的比例就是存款準備金率。

00:29

00:29注會考試需準備多久?:注會考試需準備多久?要想通過注會考試,需要考生們花費大量的時間和精力準備。注冊會計師考試報名時間在每年的4月份左右,專業(yè)階段考試時間大概在每年的10月中旬,加起來有半年的準備時間,考生們在工作日的時候至少拿出3小時學(xué)習,休息日的時候要用8小時學(xué)習。

00:27

00:27注會報名都需要準備什么?:注會報名都需要準備什么?報名注會的考生要記住在規(guī)定的報名時間之內(nèi)完成報名,首次報名的考生需要準備符合注會報名簡章要求的電子照片,需要上傳畢業(yè)證、學(xué)位證編號到網(wǎng)報系統(tǒng),由網(wǎng)報系統(tǒng)提交到中國高等教育學(xué)生信息網(wǎng)進行認證。

00:33

00:33小企業(yè)會計準則會計科目是什么?:小企業(yè)會計準則會計科目是什么?小企業(yè)會計準則會計科目指的是小企業(yè)會計準則中確認和計量的規(guī)定制定的會計科目,涵蓋了各類小企業(yè)的交易和事項。小企業(yè)在不違反會計準則中確認、計量和報告規(guī)定的前提下,可以根據(jù)本企業(yè)的實際情況自行增設(shè)、分拆、合并會計科目。

00:27

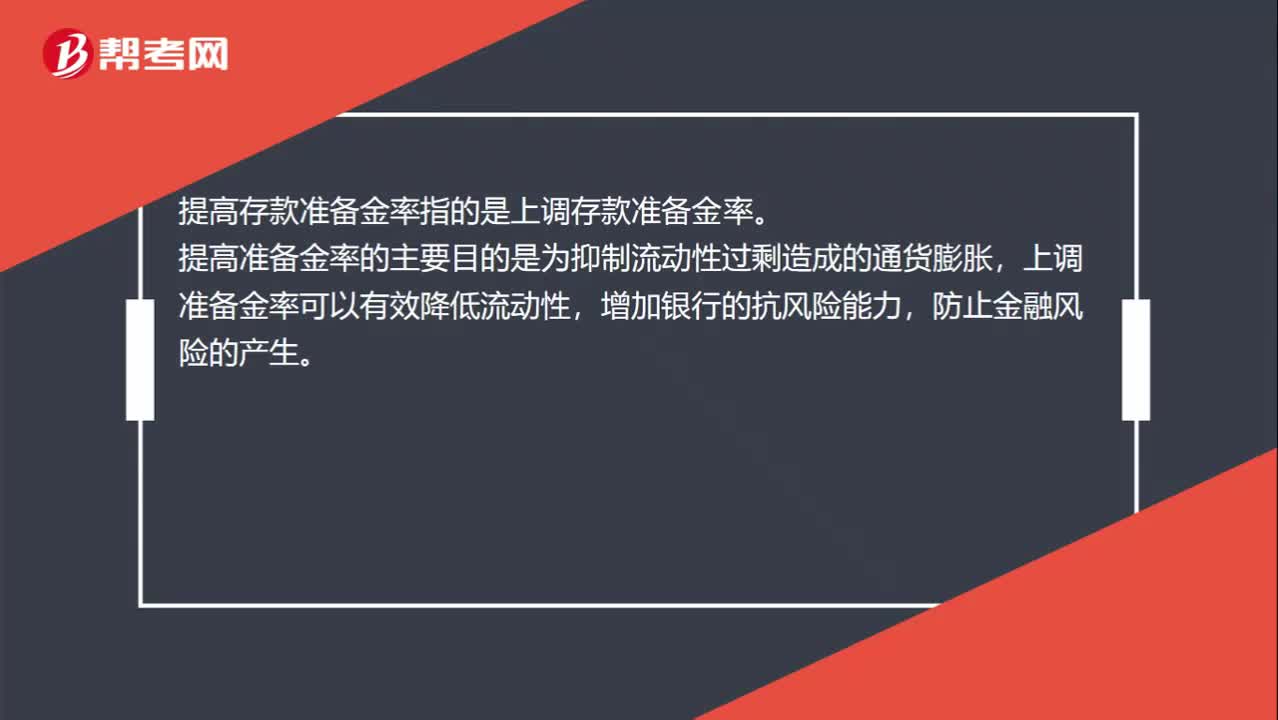

00:27提高存款準備金率是什么?:提高存款準備金率是什么?提高存款準備金率指的是上調(diào)存款準備金率。提高準備金率的主要目的是為抑制流動性過剩造成的通貨膨脹,上調(diào)準備金率可以有效降低流動性,增加銀行的抗風險能力,防止金融風險的產(chǎn)生。

00:45

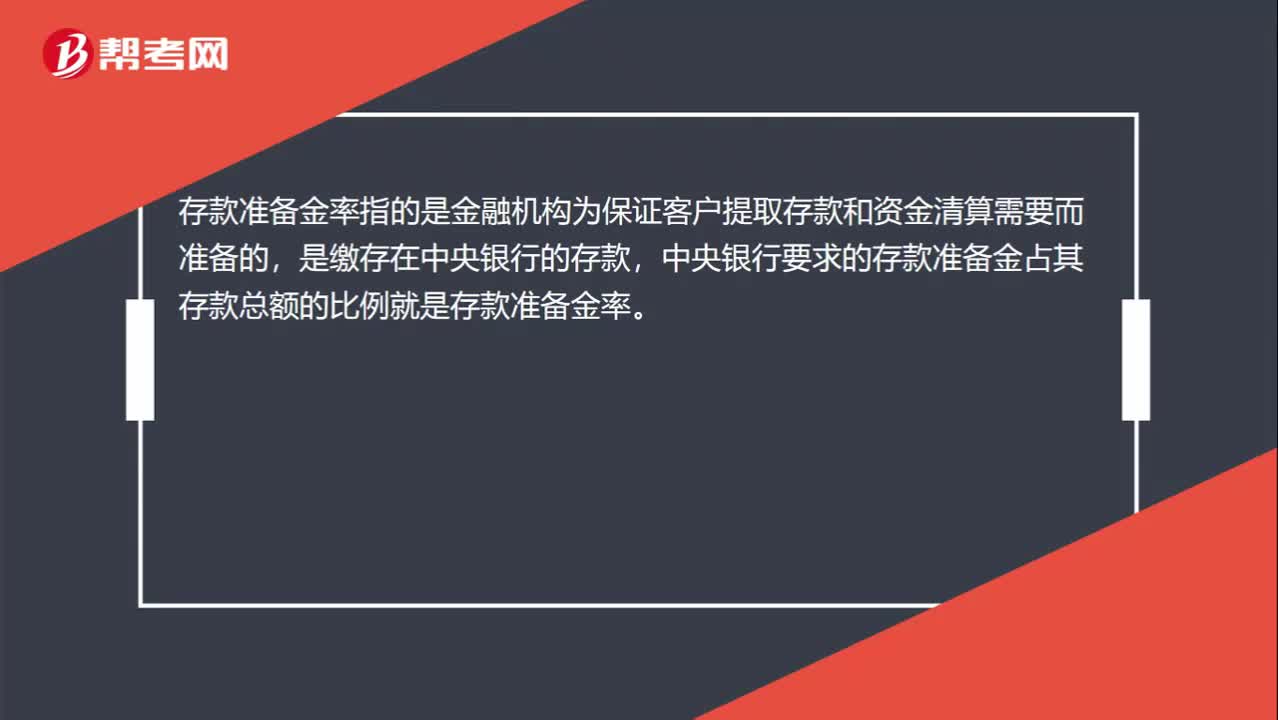

00:45存款準備金率是什么?:存款準備金率是什么?存款準備金率指的是金融機構(gòu)為保證客戶提取存款和資金清算需要而準備的,是繳存在中央銀行的存款,中央銀行要求的存款準備金占其存款總額的比例就是存款準備金率。下調(diào)存款準備金率指的是降低存款準備金率。上調(diào)準備金率的主要目的是為落實緊縮貨幣政策,繼續(xù)加強銀行體系流動性管理,引導(dǎo)貨幣信貸合理增長。

04:07

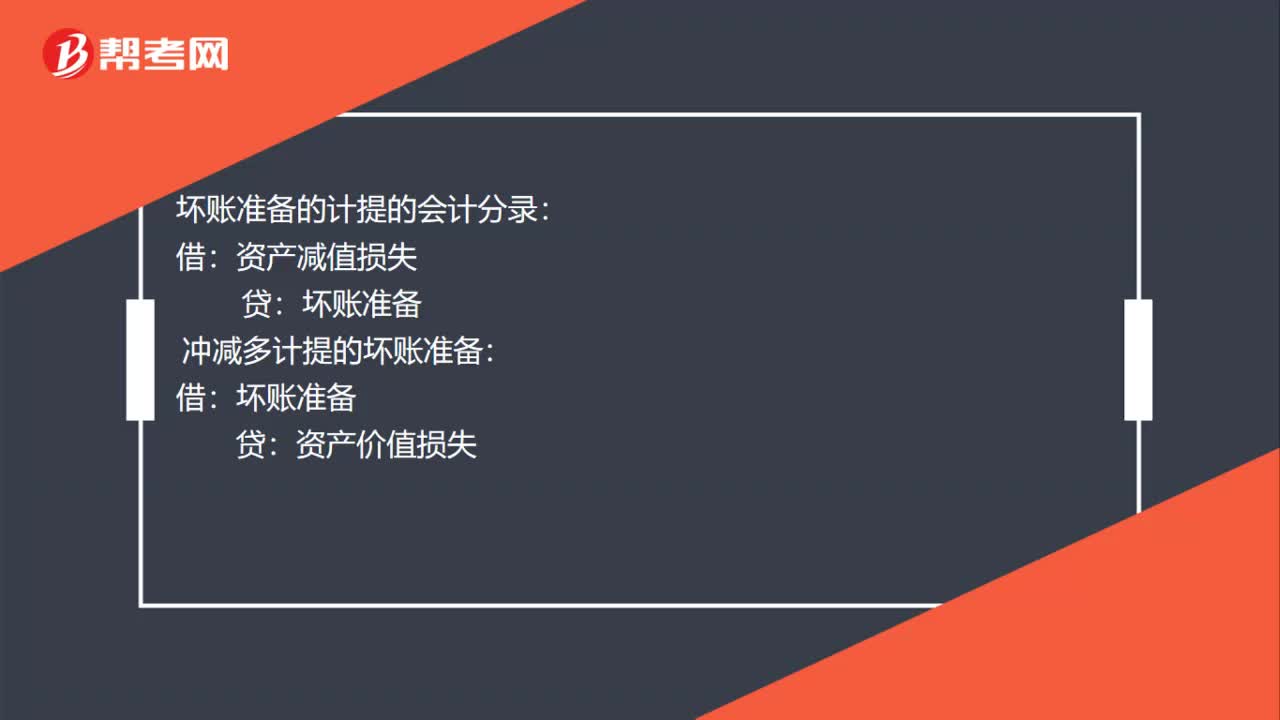

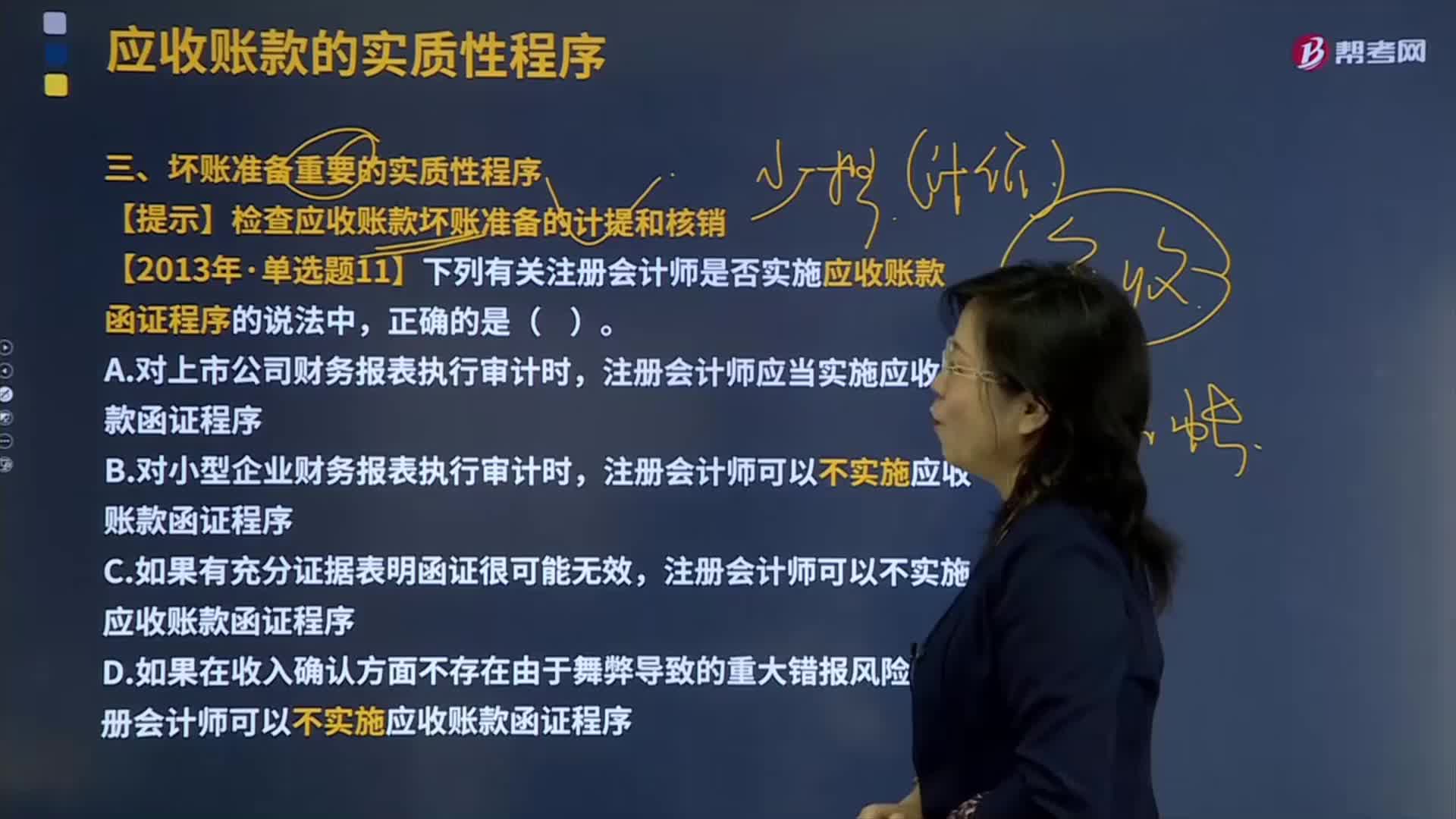

04:07壞賬準備重要的實質(zhì)性程序是什么?:壞賬準備是指企業(yè)的應(yīng)收款項含應(yīng)收賬款、其他應(yīng)收款等計提的,同時轉(zhuǎn)銷相應(yīng)的應(yīng)收賬款余額的一種處理方法。【提示】檢查應(yīng)收賬款壞賬準備的計提和核銷,【2013年注冊會計師考試真題】下列有關(guān)注冊會計師是否實施應(yīng)收賬款函證程序的說法中。注冊會計師應(yīng)當實施應(yīng)收賬款函證程序,注冊會計師可以不實施應(yīng)收賬款函證程序。【解析】注冊會計師應(yīng)當對應(yīng)收賬款實施函證程序,除非有充分證據(jù)表明應(yīng)收賬款對財務(wù)報表不重要。

06:39

06:39存貨跌價準備是怎樣進行會計處理的?:存貨跌價準備通常應(yīng)當按單個存貨項目計提。可以按照存貨類別計提存貨跌價準備。可以合并計提存貨跌價準備。企業(yè)應(yīng)當計提存貨跌價準備。應(yīng)在原已計提的存貨跌價準備金額內(nèi)。【解讀】企業(yè)計提了存貨跌價準備:應(yīng)同時結(jié)轉(zhuǎn)已對其計提的存貨跌價準備,由此計提存貨跌價準備100萬元,應(yīng)計提的存貨跌價準備為25萬元(500-475),則當期應(yīng)沖減已計提的存貨跌價準備75萬元(100-25)。

01:09

01:09企業(yè)會計中收付實現(xiàn)制是指什么?:企業(yè)會計中收付實現(xiàn)制是指什么?收付實現(xiàn)制是與權(quán)責發(fā)生制相對應(yīng)的一種會計基礎(chǔ),它是以收到或支付的現(xiàn)金作為確認收人和費用等的依據(jù)。我國的行政事業(yè)單位預(yù)算會計通常采用收付實現(xiàn)制,行政事業(yè)單位財務(wù)會計通常采用權(quán)責發(fā)生制。收付實現(xiàn)制亦稱"收付實現(xiàn)基礎(chǔ)"或"現(xiàn)收現(xiàn)付制"。是以款項是否已經(jīng)收到或付出作為計算標準,來確定本期收益和費用的一種方法。均作為本期的收益和費用處理。

13:13

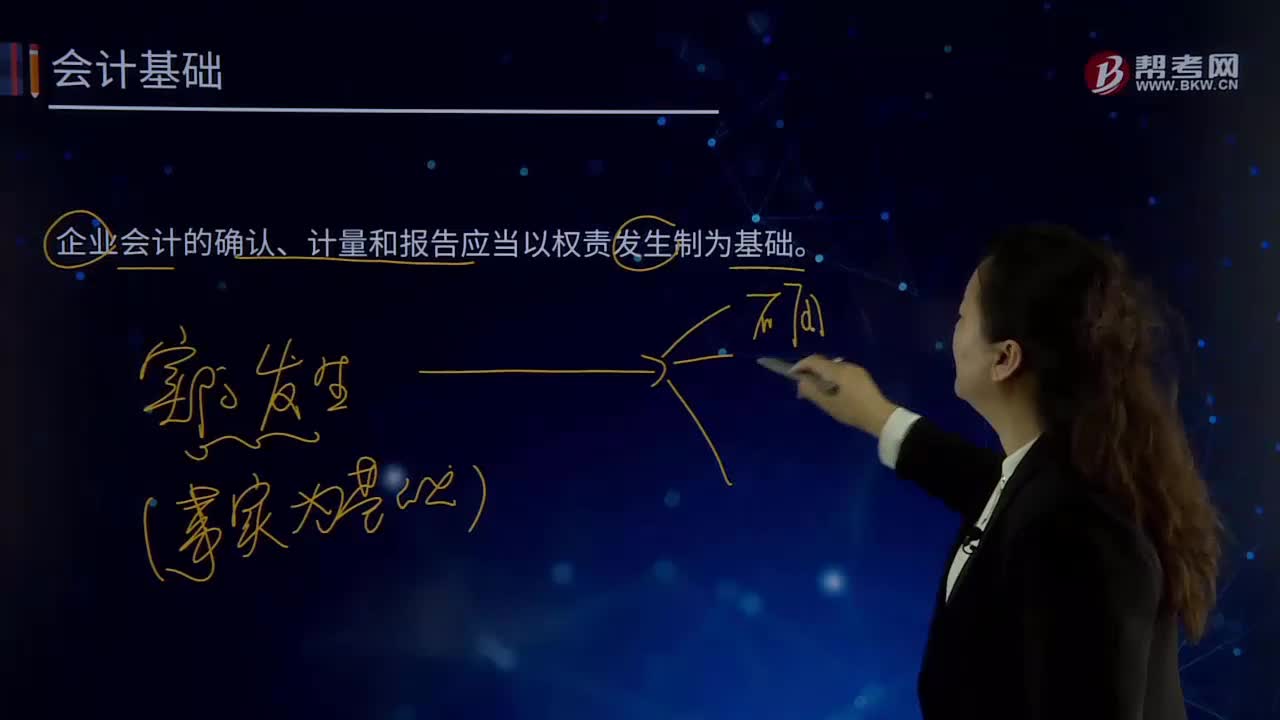

13:13企業(yè)會計中權(quán)責發(fā)生制是指什么?:企業(yè)會計中權(quán)責發(fā)生制是指什么?企業(yè)會計的確認、計量和報告應(yīng)當以權(quán)責發(fā)生制為基礎(chǔ)。權(quán)責發(fā)生制,是指收入,費用的確認應(yīng)當以收入和費用的實際發(fā)生而非實際收支作為確認的標準。權(quán)責發(fā)生制基礎(chǔ)要求,凡是當期已經(jīng)實現(xiàn)的收人和已經(jīng)發(fā)生或應(yīng)當負擔的費用,無論款項是否收付,計人利潤表;凡是不屬于當期的收入和費用,即使款項已在當期收付,也不應(yīng)當作為當期的收入和費用。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日