-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:32

00:32

價值評估方法的特點是什么?:價值評估方法的特點是什么?收益法關(guān)注企業(yè)的盈利能力,考慮未來收入,適合穩(wěn)定持久收益的企業(yè)。成本法是考慮企業(yè)現(xiàn)有資產(chǎn)負債,是對企業(yè)目前評估,評估的企業(yè)的評估為非持續(xù)經(jīng)營時,適宜用成本法評估。市場法評估是企業(yè)本身轉(zhuǎn)移至行業(yè),市場法比其他兩種方法更為簡便和理解。

00:18

00:18

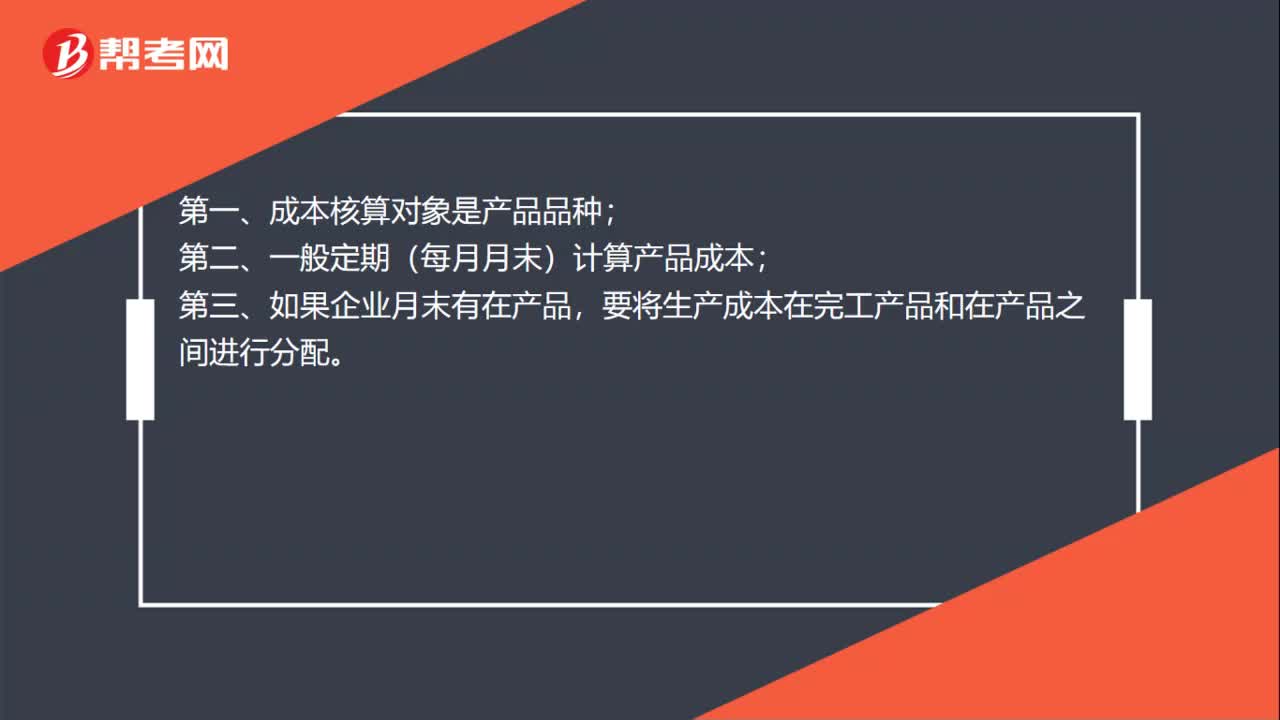

品種法的特點是什么?:品種法的特點是什么?第一、成本核算對象是產(chǎn)品品種;第二、一般定期(每月月末)計算產(chǎn)品成本;第三、如果企業(yè)月末有在產(chǎn)品,要將生產(chǎn)成本在完工產(chǎn)品和在產(chǎn)品之間進行分配。

00:29

00:29

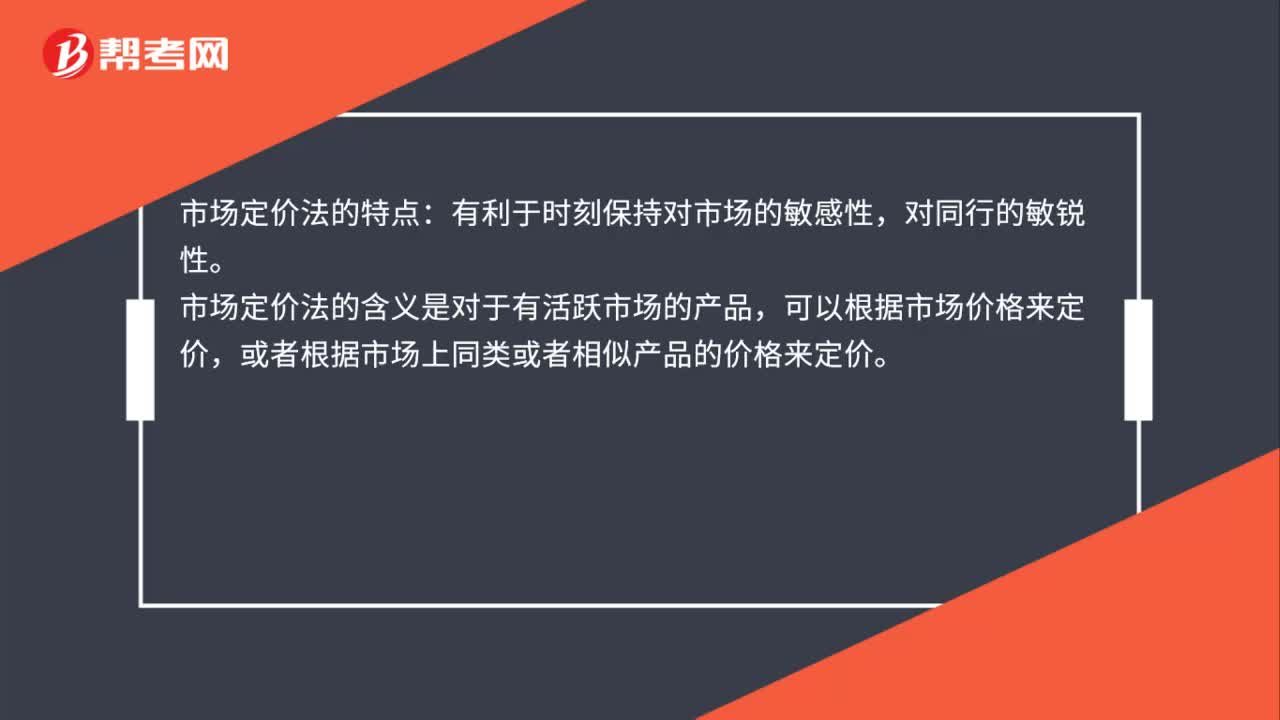

市場定價法的特點是什么?:市場定價法的特點:有利于時刻保持對市場的敏感性,對同行的敏銳性。市場定價法的含義是對于有活躍市場的產(chǎn)品,可以根據(jù)市場價格來定價,或者根據(jù)市場上同類或者相似產(chǎn)品的價格來定價。

00:41

00:41

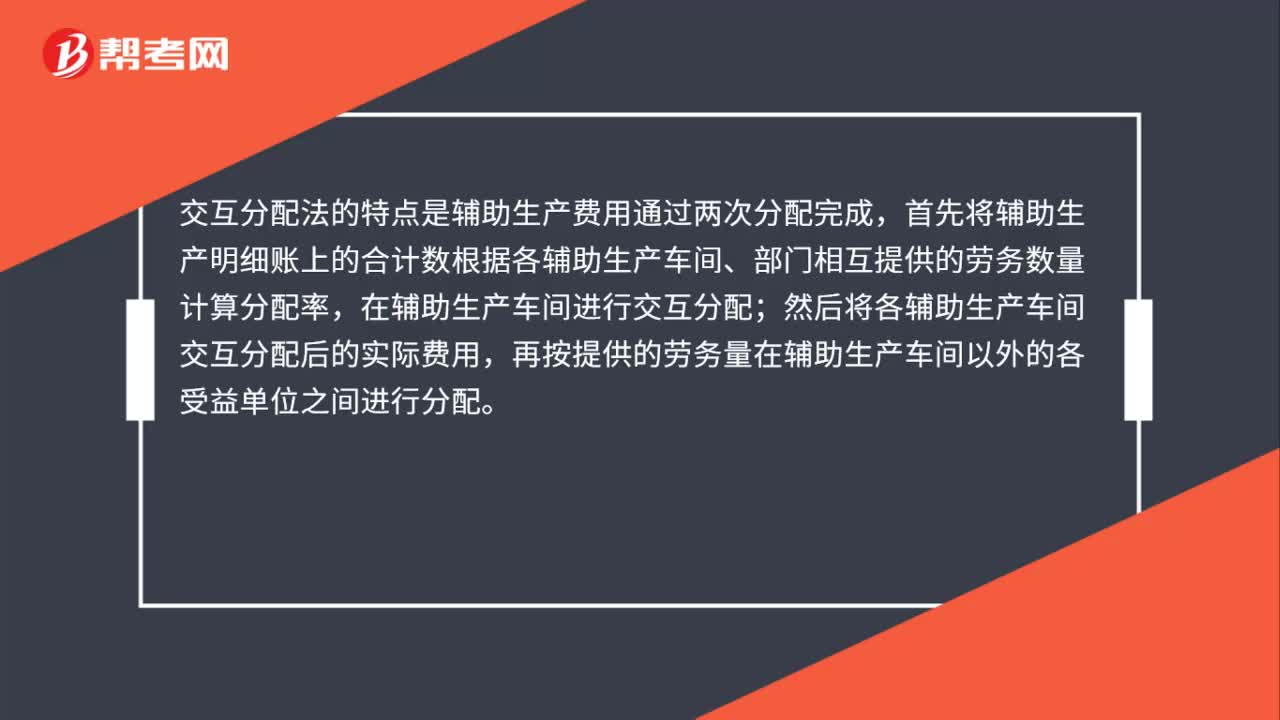

交互分配法的特點是什么?:交互分配法的特點是什么?交互分配法的特點是輔助生產(chǎn)費用通過兩次分配完成,首先將輔助生產(chǎn)明細賬上的合計數(shù)根據(jù)各輔助生產(chǎn)車間、部門相互提供的勞務數(shù)量計算分配率,在輔助生產(chǎn)車間進行交互分配;然后將各輔助生產(chǎn)車間交互分配后的實際費用,再按提供的勞務量在輔助生產(chǎn)車間以外的各受益單位之間進行分配。

00:34

00:34

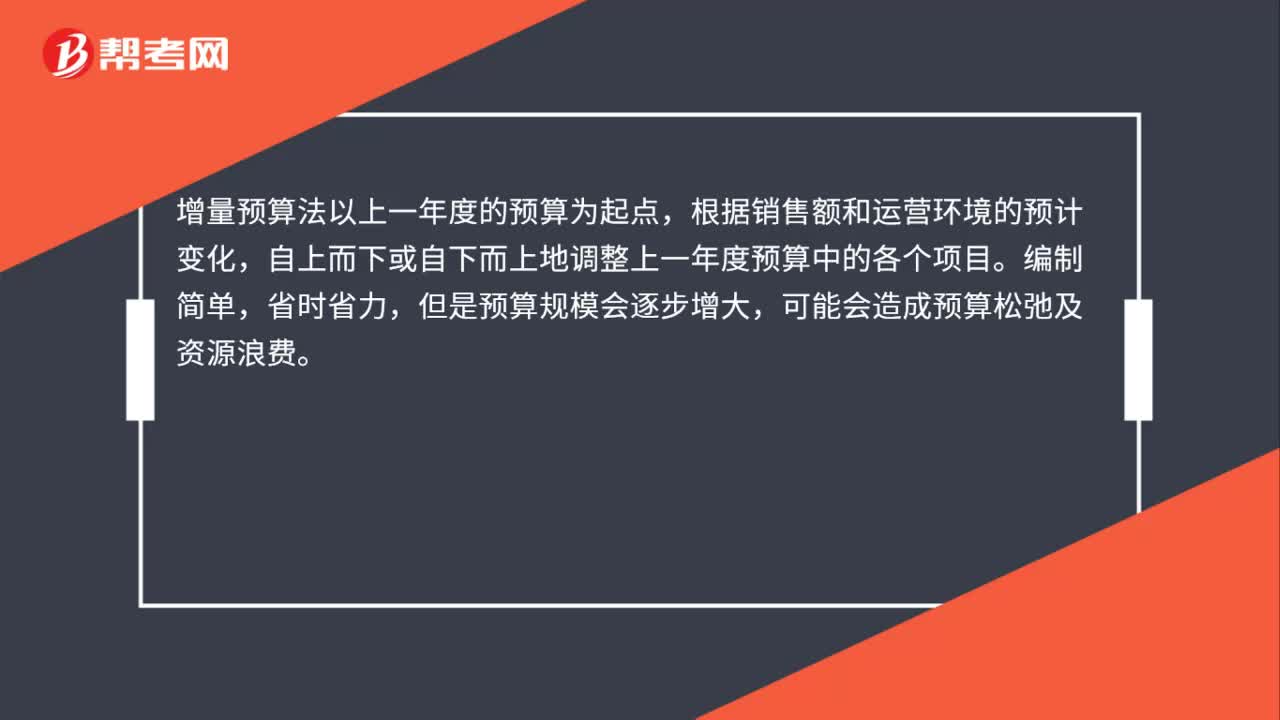

增量預算法的特點是什么?:增量預算法的特點是什么?增量預算法以上一年度的預算為起點,根據(jù)銷售額和運營環(huán)境的預計變化,自上而下或自下而上地調(diào)整上一年度預算中的各個項目。編制簡單,省時省力,但是預算規(guī)模會逐步增大,可能會造成預算松弛及資源浪費。

00:22

00:22

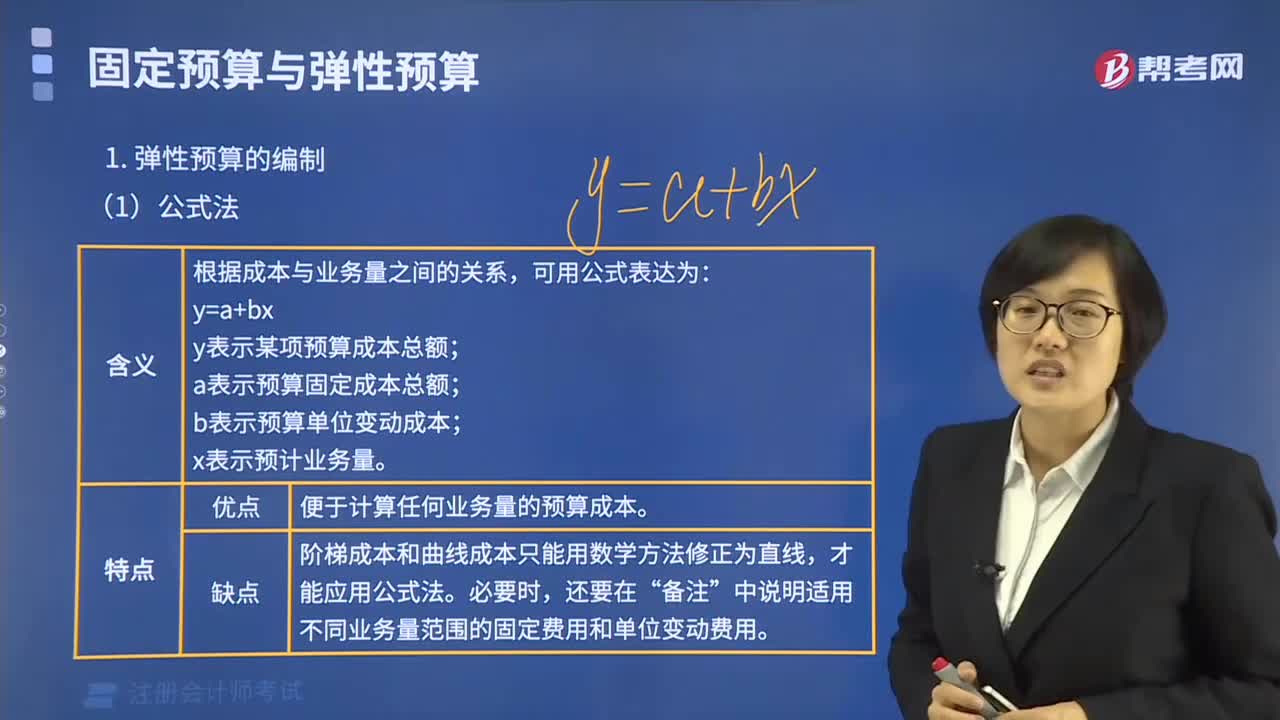

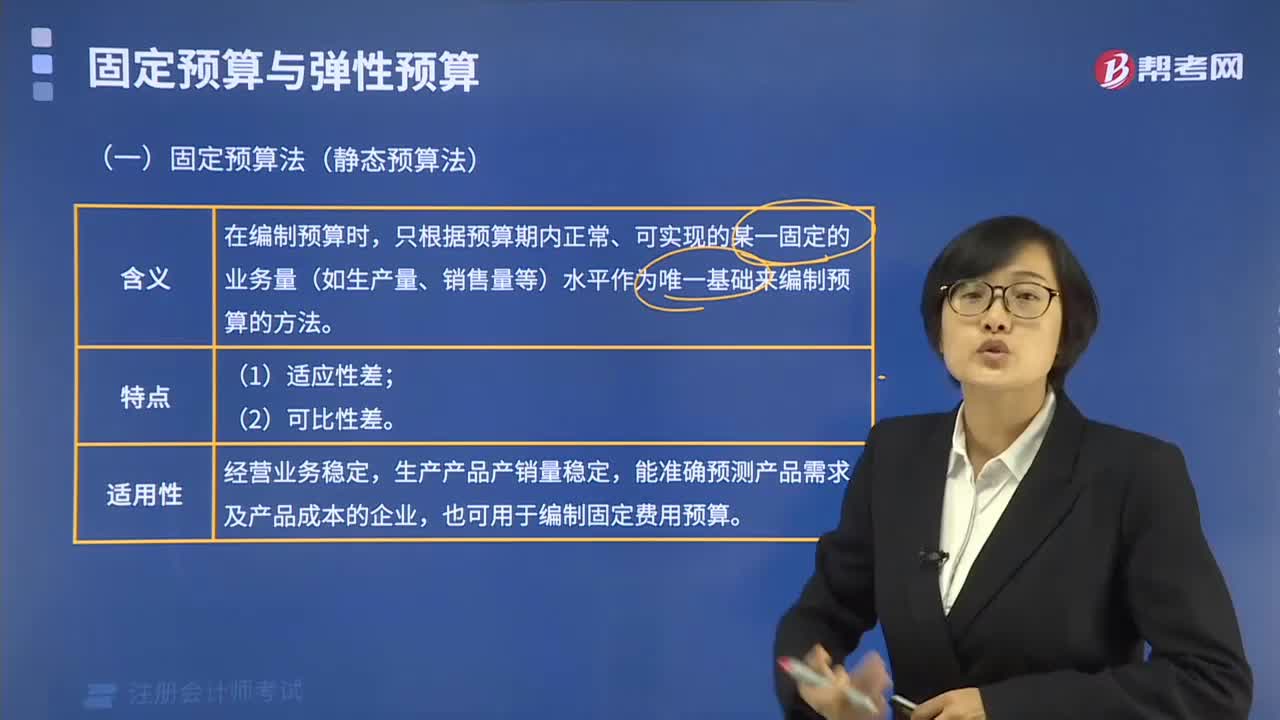

固定預算法的特點是什么?:固定預算法的特點:由于業(yè)務量固定、期間固定,所以固定預算法的優(yōu)點是編制相對簡單,也容易使管理者理解。

00:39

00:39

敏感程度法的特點是什么?:敏感程度法的特點:優(yōu)點:計算過程簡單,也易于理解。缺點:在進行敏感性分析時,只允許一個變量發(fā)生變動,而假設其他變量保持不變,沒有給出每一個數(shù)值發(fā)生的可能性。敏感程度法是根據(jù)選定變量的敏感系數(shù)評價項目的特有風險。敏感系數(shù)=目標值變動百分比選定變量變動百分比。

01:30

01:30

頭腦風暴法的特點是什么?:頭腦風暴法的特點聯(lián)想反應、熱情感染、競爭意識、個人欲望。聯(lián)想是產(chǎn)生新觀念的基本過程,在集體討論問題的過程中,每提出一個新的觀念。相繼產(chǎn)生一連串的新觀念,形成新觀念堆。為創(chuàng)造性地解決問題提供了更多的可能性,集體討論問題能激發(fā)人的熱情,人人自由發(fā)言、相互影響、相互感染,最大限度地發(fā)揮創(chuàng)造性地思維能力,競爭意識,不斷地開動思維機器,新奇觀念,在有競爭意識的情況下,人的心理活動效率可增加50%或更多。

00:52

00:52

敏感分析法的特點是什么?:敏感分析法的特點是什么?敏感性分析是投資項目評價中常用的一種研究不確定性的方法。進一步分析不確定性因素對投資項目的最終經(jīng)濟效果指標影響及影響程度。若某參數(shù)的小幅度變化能導致經(jīng)濟效果指標的較大變化,則稱此參數(shù)為敏感性因素,反之則稱其為非敏感性因素。投資項目的敏感性分析,測定某一變量發(fā)生特定變化時對凈現(xiàn)值(或內(nèi)含報酬率)的影響。敏感性分析主要包括最大最小法和敏感程度法兩種分析方法。

00:28

00:28

個人所得稅起征點是多少?:個人所得稅起征點是多少?新個稅法于2019年1月1日起施行,2018年10月1日起施行最新起征點和稅率。新個稅法規(guī)定:個稅起征點由每月3500元提高至每月5000元。

03:31

03:31

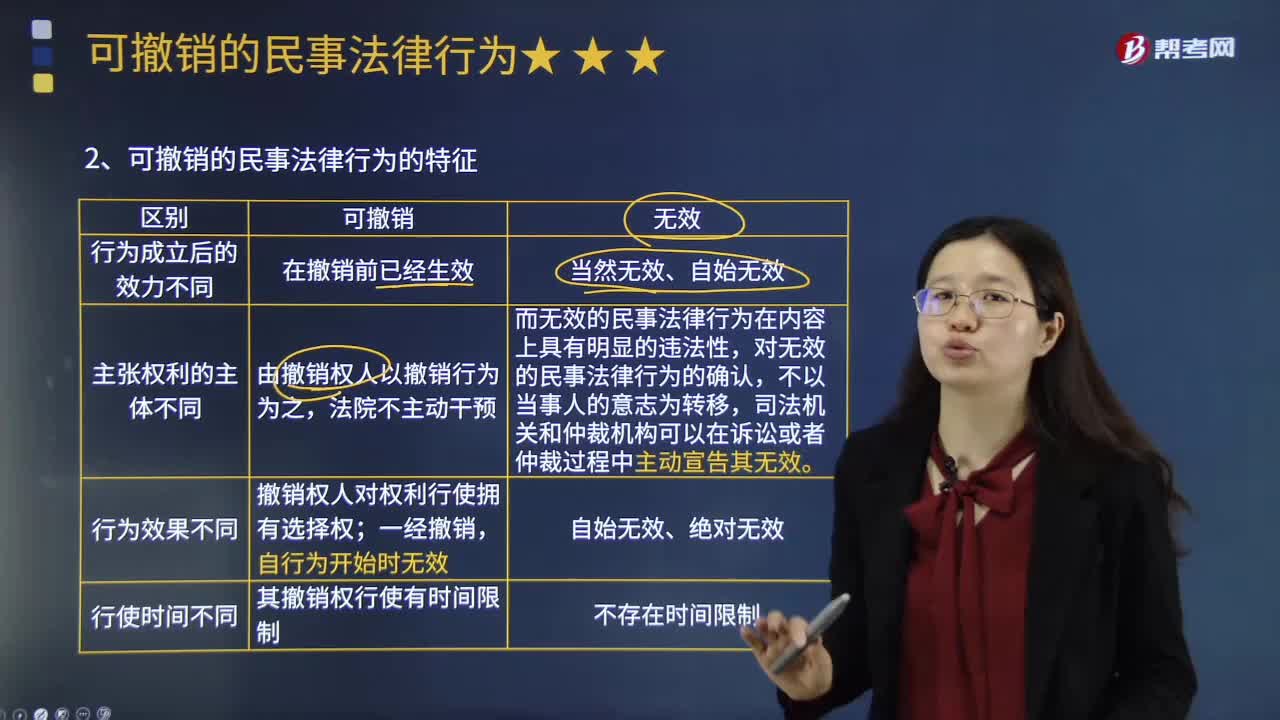

可撒銷的民事法律行為有哪些特點?:可由當事人請求人民法院或者仲裁機構(gòu)予以撒銷的民事法律行為。可撤銷的民事法律行為在撤銷前已經(jīng)生效,可撤銷的民事法律行為的撤銷,無效民事法律行為在內(nèi)容上具有明顯的違法性,故對無效民事法律行為的確認,可撤銷的民事法律行為的撤銷權(quán)人對權(quán)利行使擁有選擇權(quán),當事人可以撤銷其行為,可撤銷民事法律行為將終局有效,可撤銷的民事法律行為一經(jīng)撤銷,可撤銷的民事法律行為,下列關(guān)于可撤銷民事法律行為的表述中。

11:18

11:18

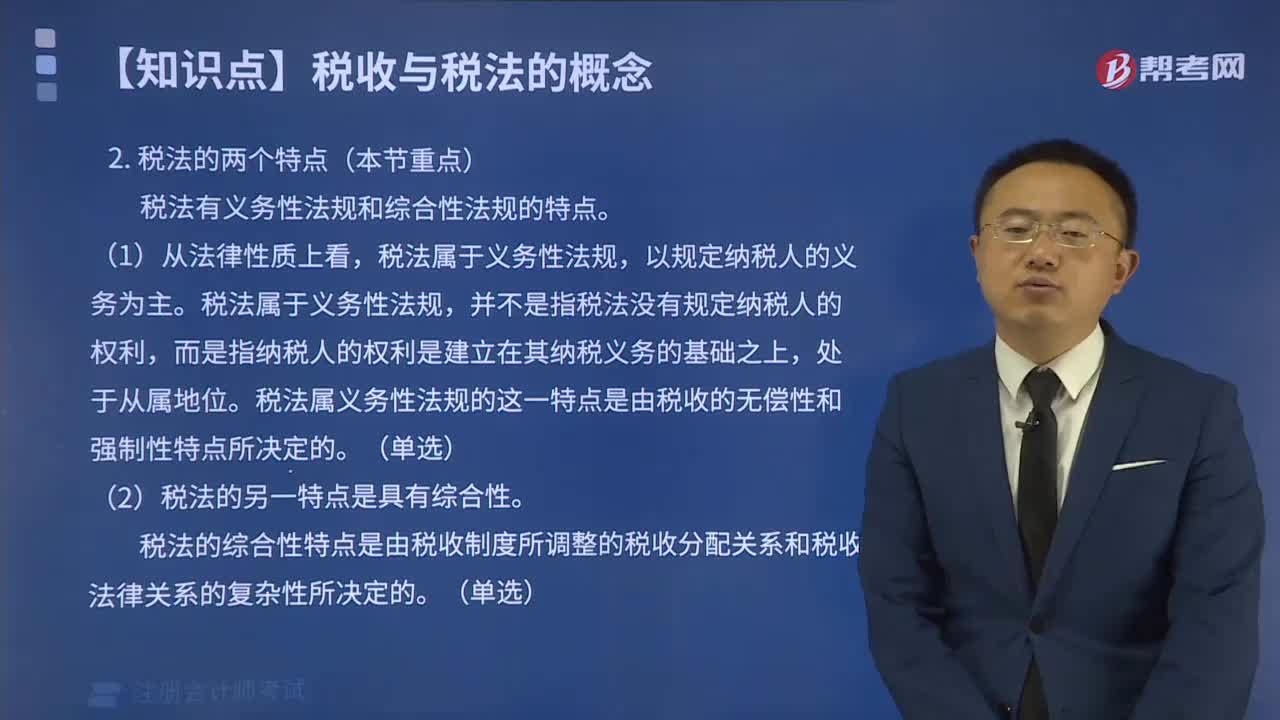

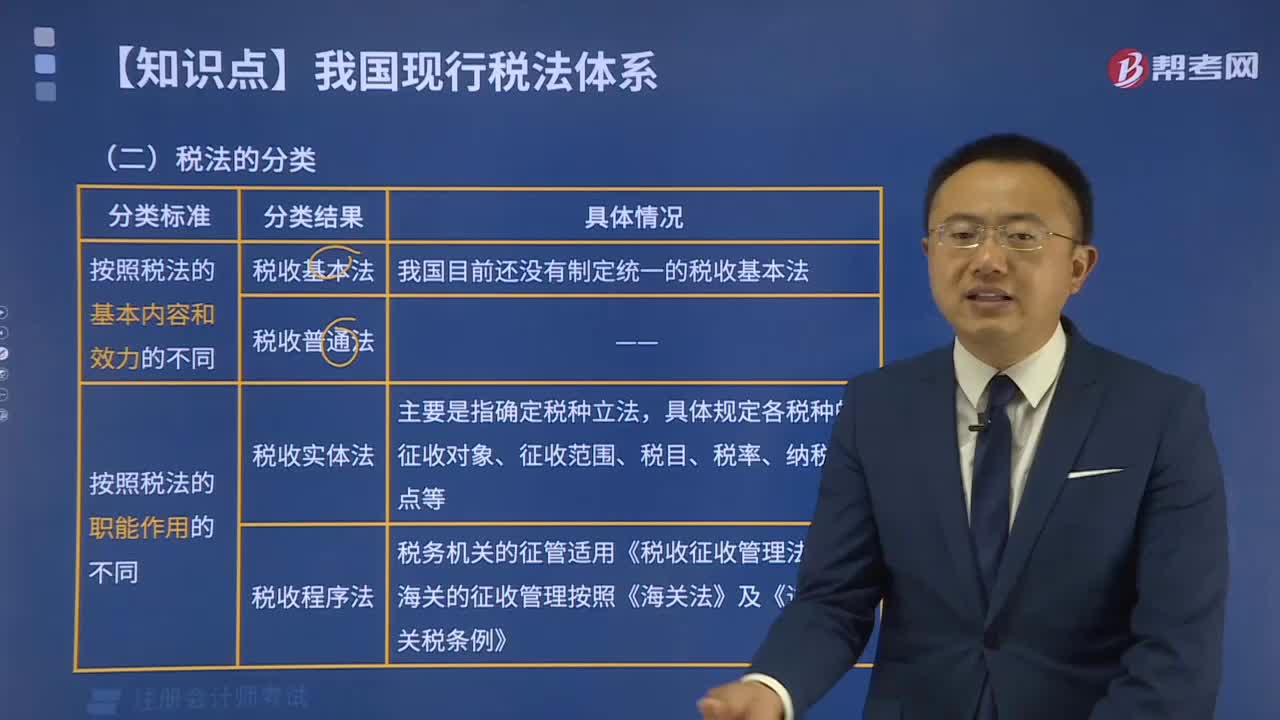

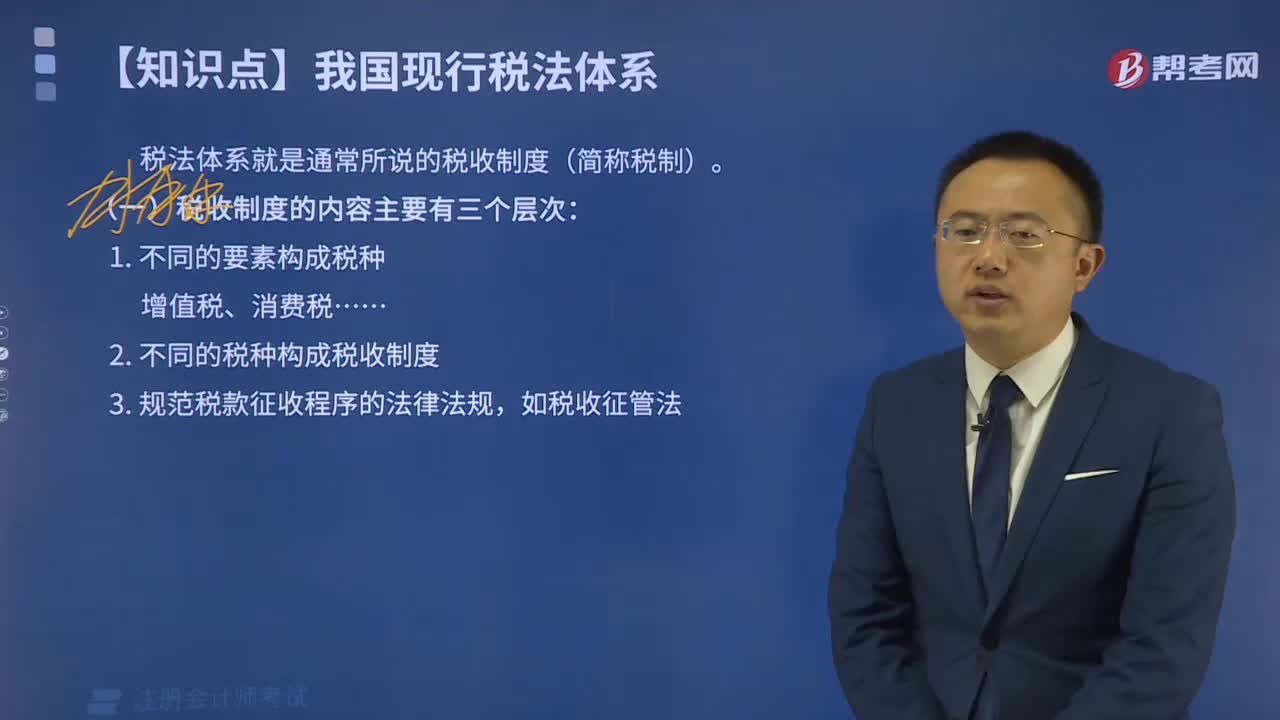

稅法的兩個特點具體是指什么?:稅法是國家制定的用以調(diào)整國家與納稅人之間在征納稅方面的權(quán)利及義務關(guān)系的法律規(guī)范的總稱。稅法體現(xiàn)為法律這一規(guī)范的形式,稅法有義務性法規(guī)和綜合性法規(guī)兩個特點。稅法屬于義務性法規(guī),并不是指稅法沒有規(guī)定納稅人的權(quán)利,稅法屬義務性法規(guī)的這一特點是由稅收的無償性和強制性特點所決定的,其內(nèi)容涉及課稅的基本原則、征納雙方的權(quán)利和義務、稅收管理規(guī)則、法律責任、解決稅務爭議的法律規(guī)范等。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日