下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:17

00:17耕地占用稅的納稅義務(wù)人是什么?:耕地占用稅的納稅義務(wù)人是什么?耕地占用稅的納稅義務(wù)人是包括各類性質(zhì)的企業(yè)、事業(yè)單位、社會團(tuán)體、國家機(jī)關(guān)、軍隊以及其他單位;也包括個體工商戶以及其他個人。

00:13

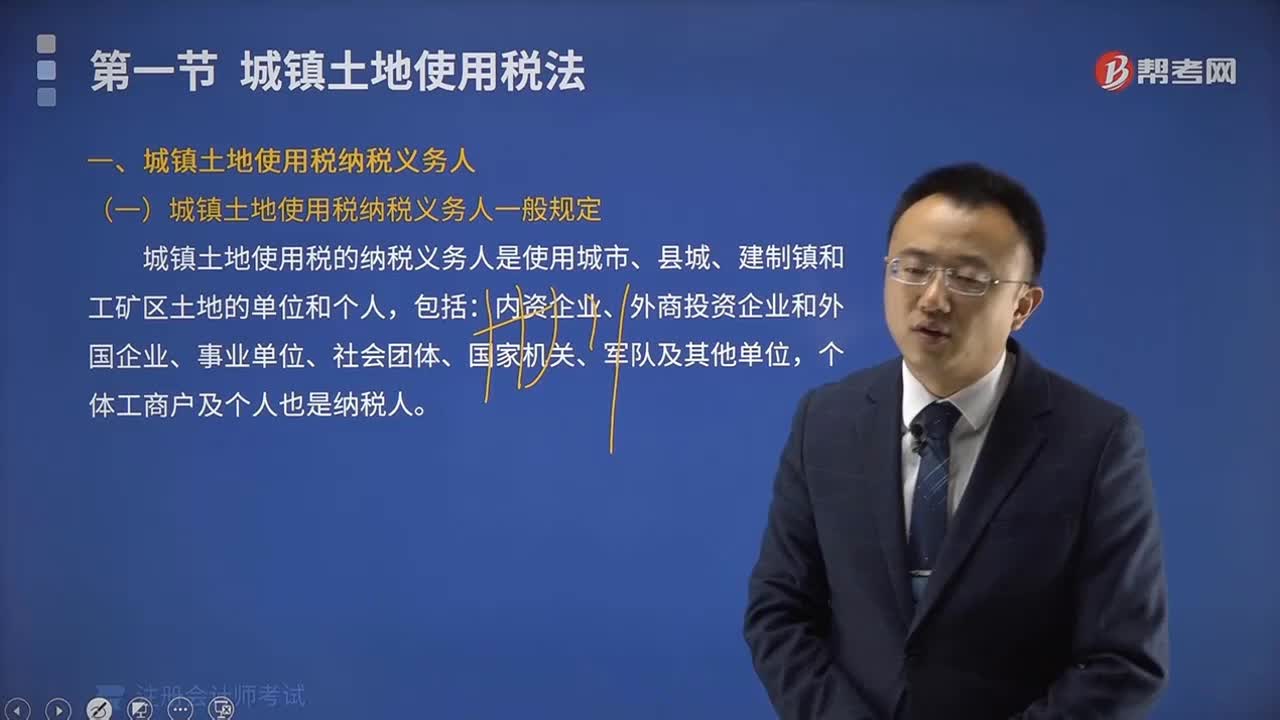

00:13城鎮(zhèn)土地使用稅的納稅義務(wù)人是什么?:城鎮(zhèn)土地使用稅的納稅義務(wù)人是在城市、縣城、建制鎮(zhèn)、工礦區(qū)范圍內(nèi)使用土地的單位和個人。

00:15

00:15城鎮(zhèn)土地使用稅的納稅地點(diǎn)是什么?:城鎮(zhèn)土地使用稅的納稅地點(diǎn)是什么?城鎮(zhèn)土地使用稅的納稅地點(diǎn)是土地所在地,由土地所在地的稅務(wù)機(jī)關(guān)負(fù)責(zé)征收。城鎮(zhèn)土地使用稅的屬地性強(qiáng)。

00:24

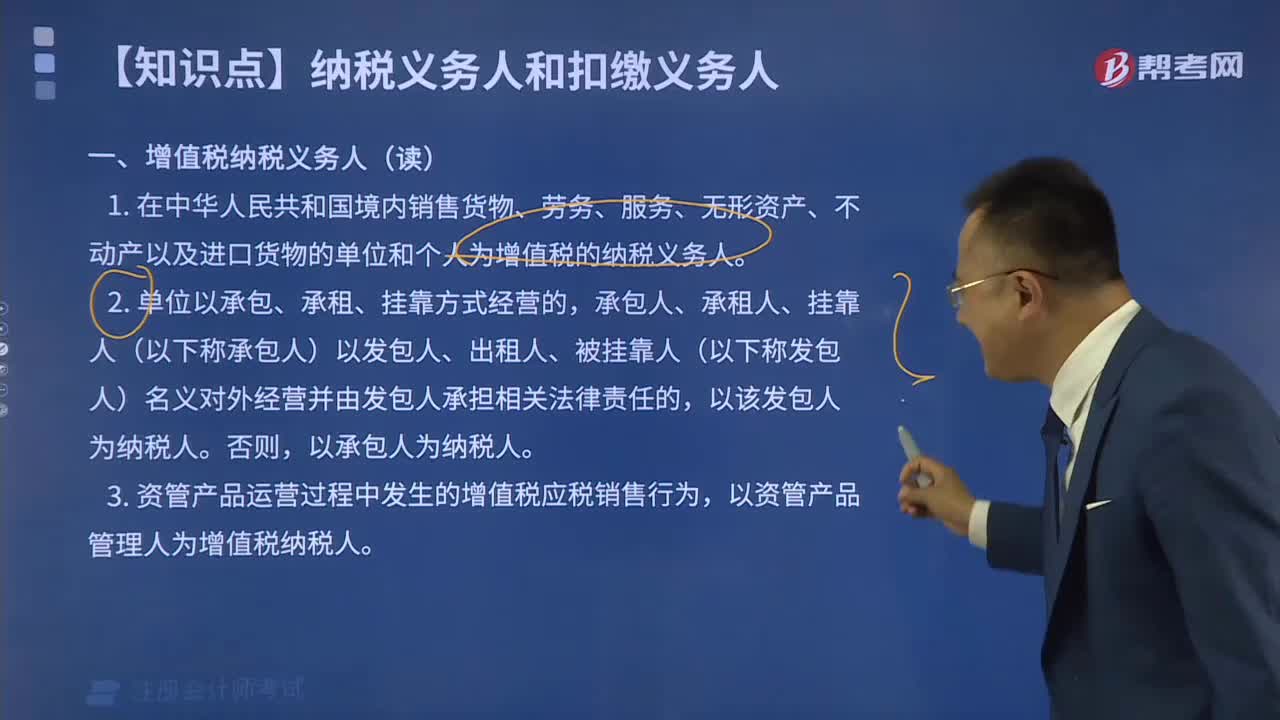

00:24增值稅納稅義務(wù)人是什么?:增值稅納稅義務(wù)人是什么?增值稅納稅義務(wù)人是指稅法規(guī)定負(fù)有繳納增值稅義務(wù)的單位和個人。在我國境內(nèi)銷售、進(jìn)口貨物或者提供加工、修理、修配勞務(wù)以及應(yīng)稅服務(wù)的單位和個人,為增值稅納稅人。

01:26

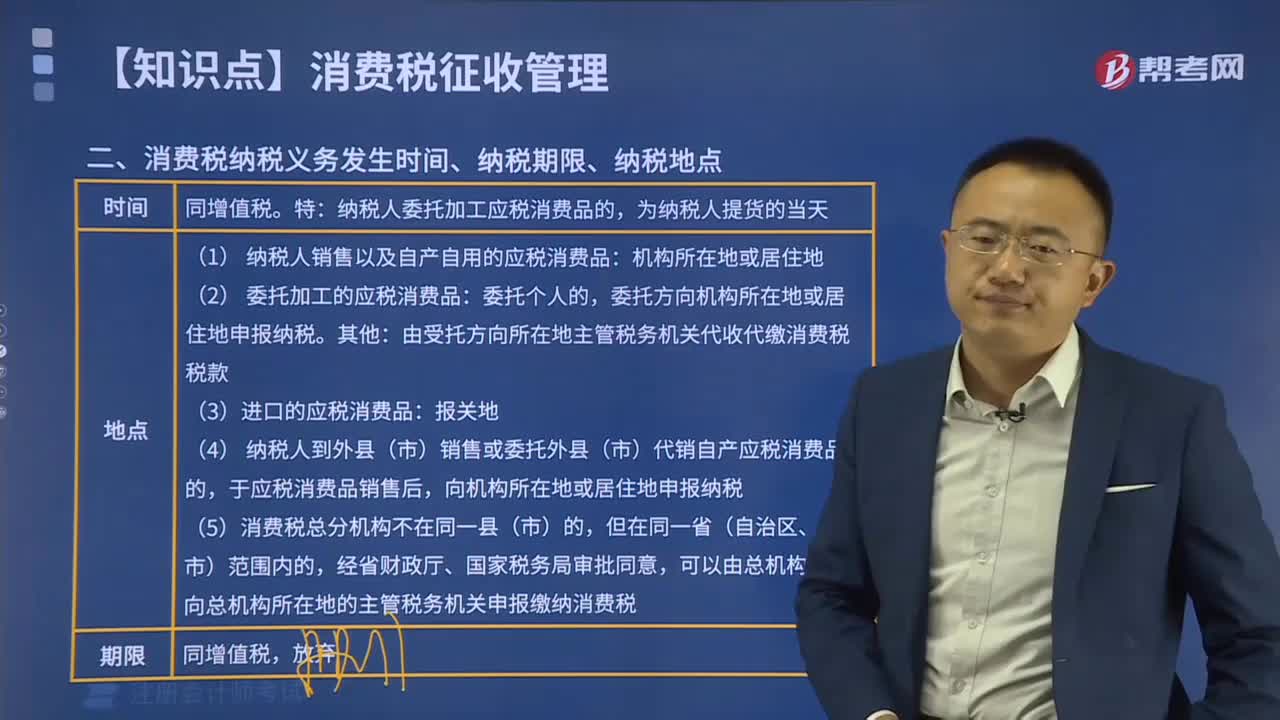

01:26增值稅納稅地點(diǎn)是什么?:增值稅納稅地點(diǎn)是什么?增值稅納稅地點(diǎn)是指稅法規(guī)定增值稅納稅人申報納稅的地點(diǎn)。(1)固定業(yè)戶應(yīng)當(dāng)向其機(jī)構(gòu)所在地或者居住地主管稅務(wù)機(jī)關(guān)申報納稅。應(yīng)當(dāng)分別向各自所在地的主管稅務(wù)機(jī)關(guān)申報納稅;可以由總機(jī)構(gòu)匯總向總機(jī)構(gòu)所在地的主管稅務(wù)機(jī)關(guān)申報納稅。(2)非固定業(yè)戶應(yīng)當(dāng)向應(yīng)稅行為發(fā)生地主管稅務(wù)機(jī)關(guān)申報納稅;由其機(jī)構(gòu)所在地或者居住地主管稅務(wù)機(jī)關(guān)補(bǔ)征稅款。

00:26

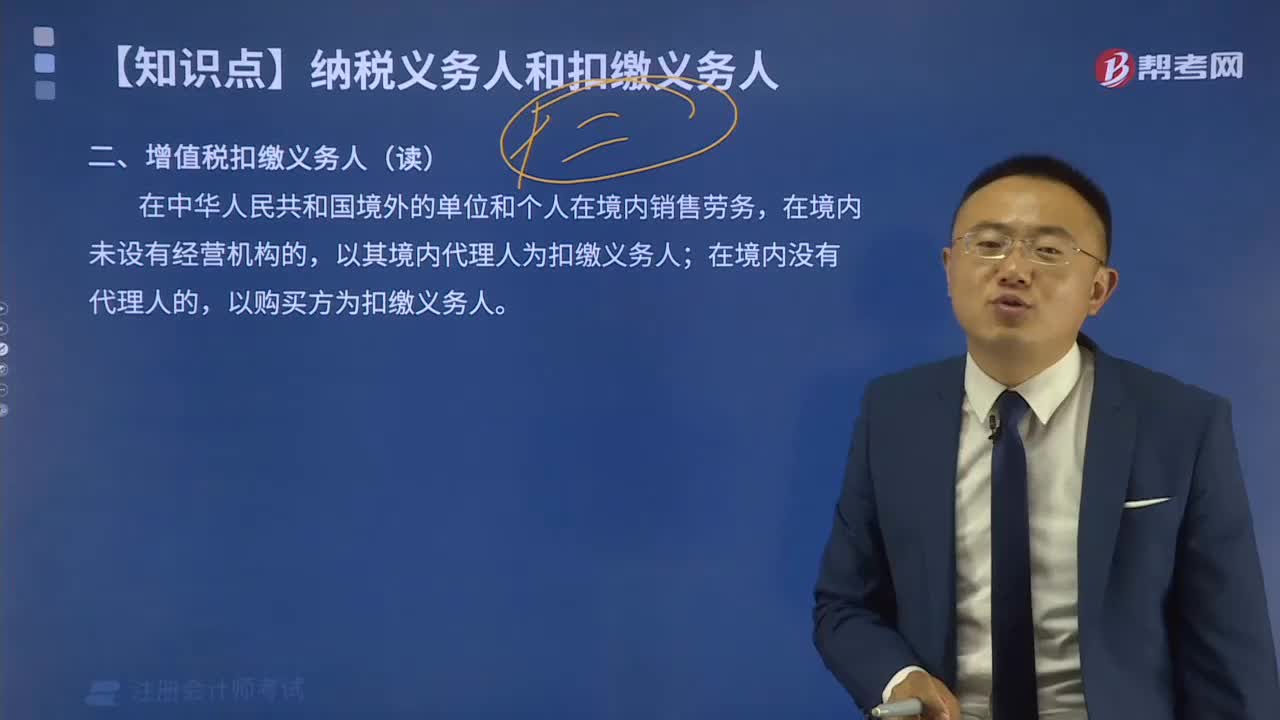

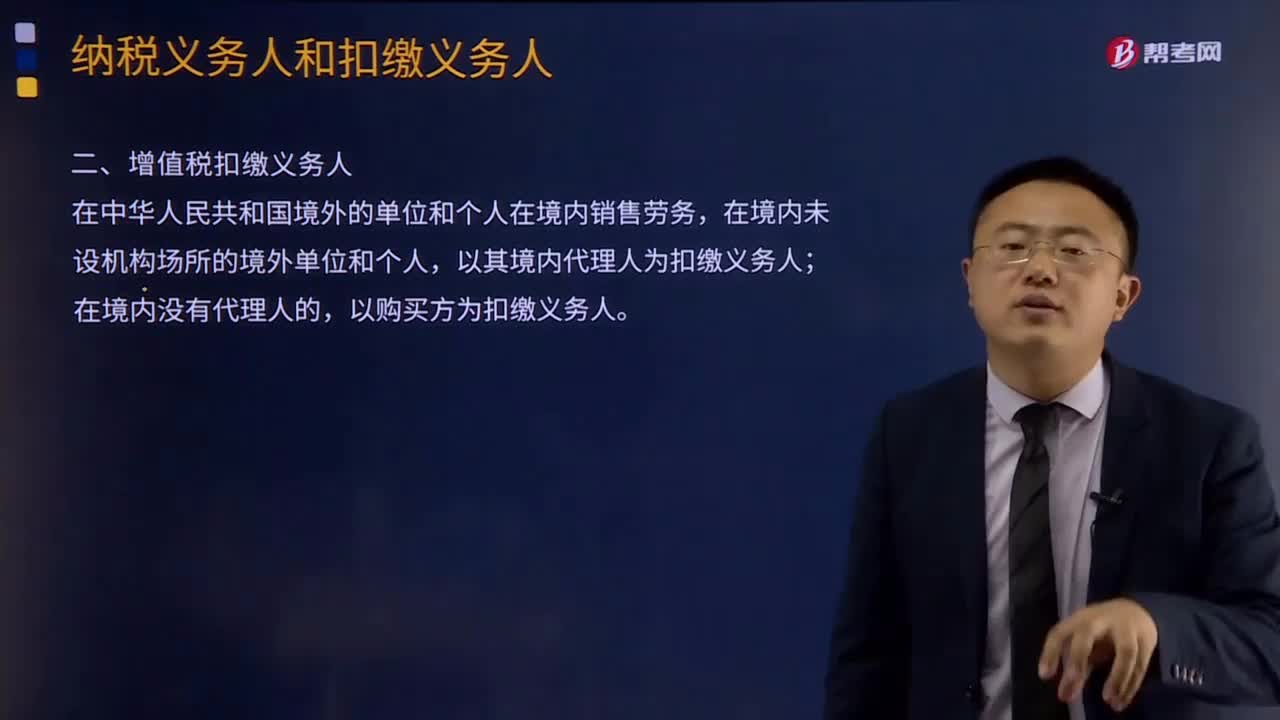

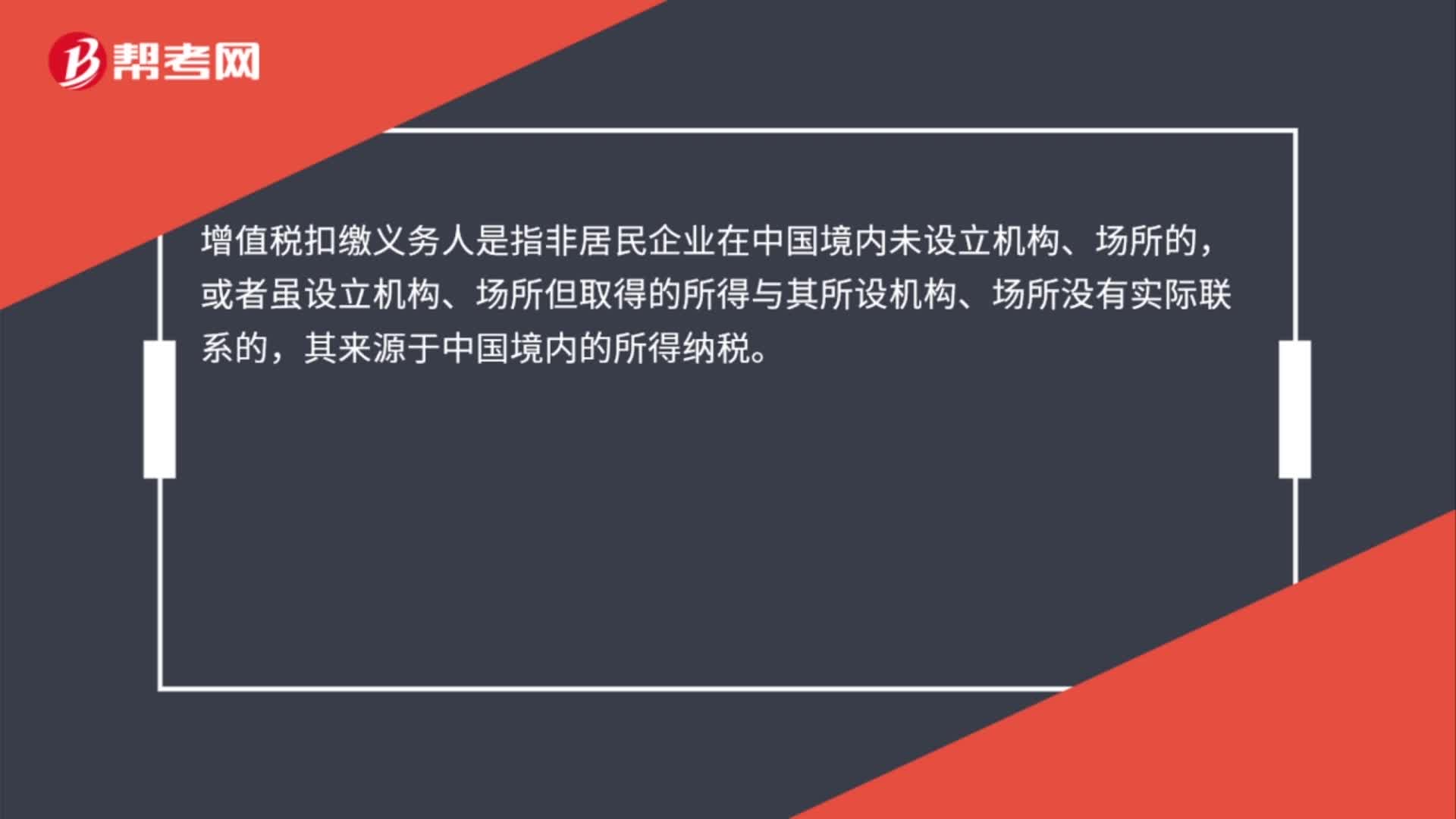

00:26增值稅扣繳義務(wù)人是什么?:增值稅扣繳義務(wù)人是什么?增值稅扣繳義務(wù)人是指非居民企業(yè)在中國境內(nèi)未設(shè)立機(jī)構(gòu)、場所的,或者雖設(shè)立機(jī)構(gòu)、場所但取得的所得與其所設(shè)機(jī)構(gòu)、場所沒有實(shí)際聯(lián)系的,其來源于中國境內(nèi)的所得納稅。

00:22

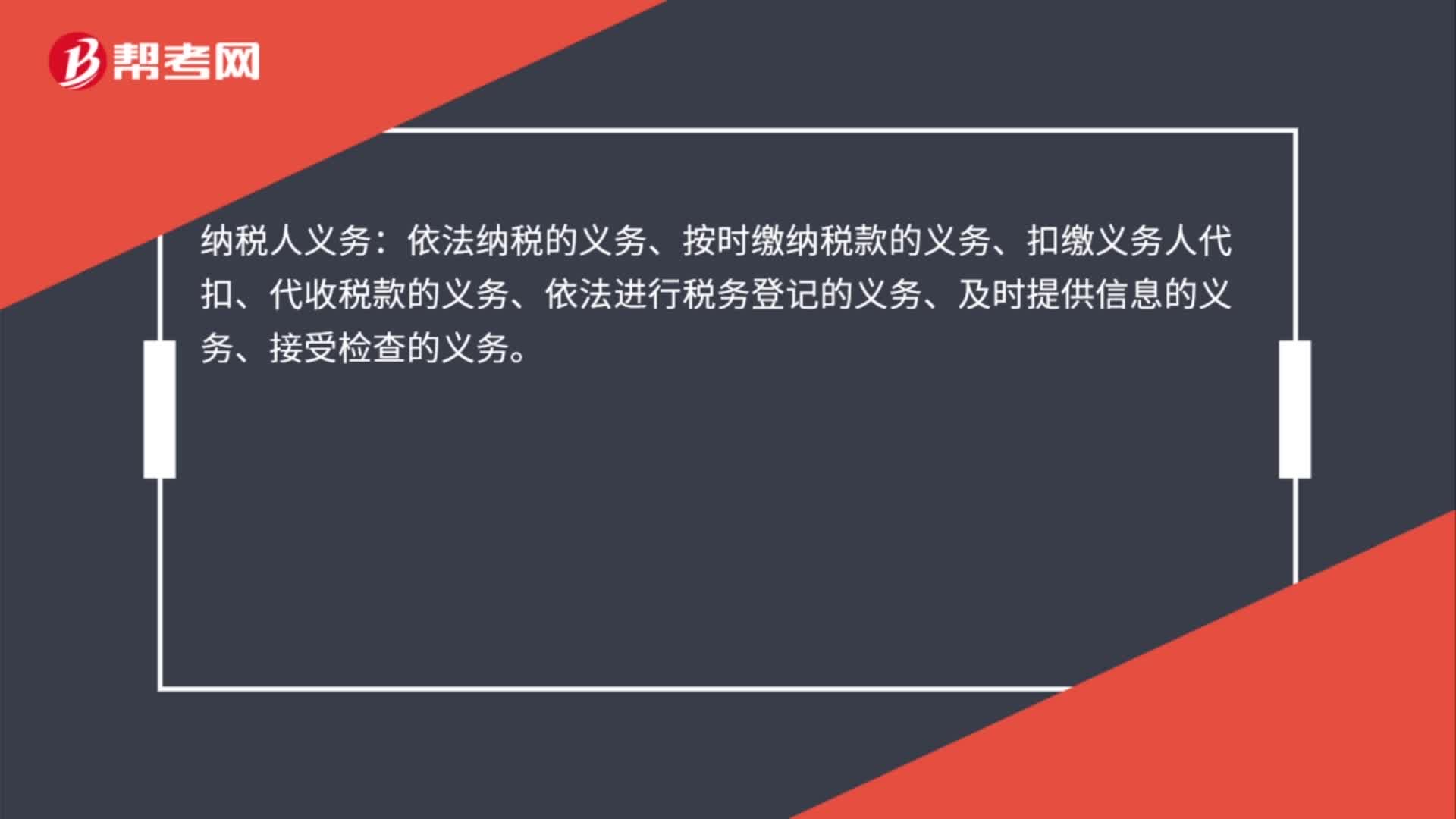

00:22納稅人義務(wù)有哪些?:納稅人義務(wù):依法納稅的義務(wù)、按時繳納稅款的義務(wù)、扣繳義務(wù)人代扣、代收稅款的義務(wù)、依法進(jìn)行稅務(wù)登記的義務(wù)、及時提供信息的義務(wù)、接受檢查的義務(wù)。

02:26

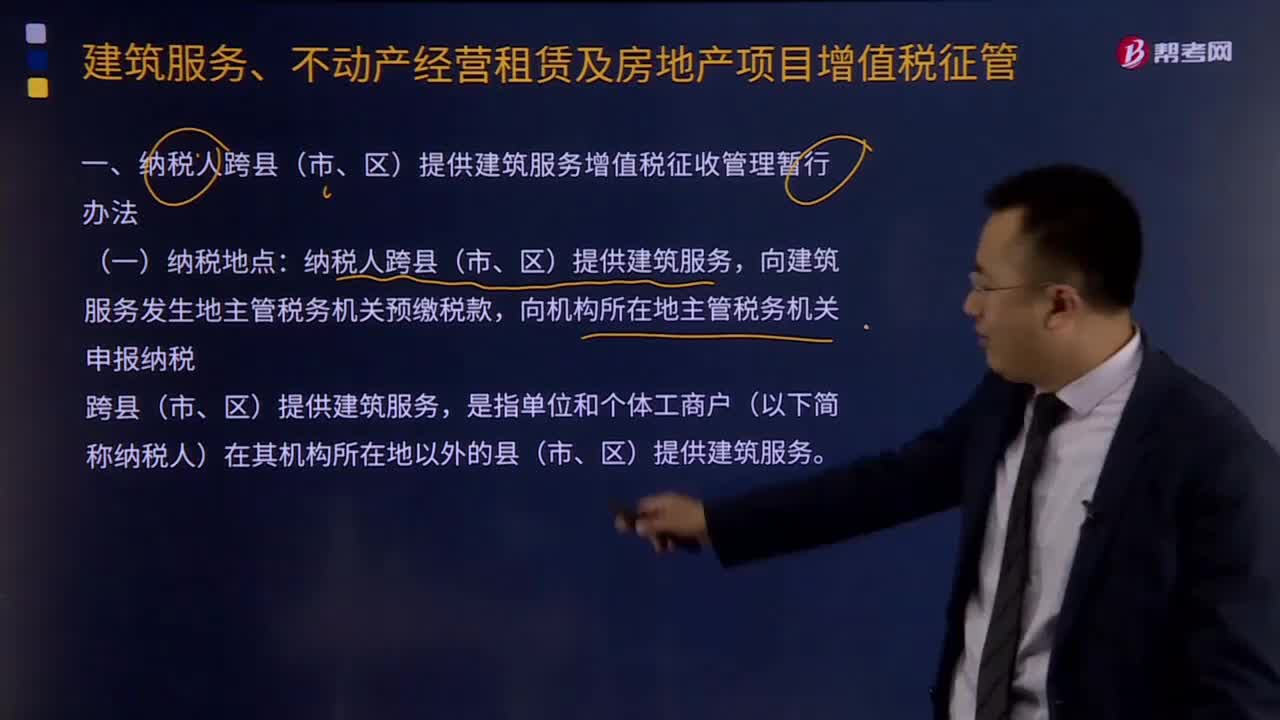

02:26納稅人跨縣(市、區(qū))納稅地點(diǎn)有什么?:納稅人跨縣(市、區(qū))納稅地點(diǎn)有什么?納稅人跨縣(市、區(qū))提供建筑服務(wù),向建筑服務(wù)發(fā)生地主管稅務(wù)機(jī)關(guān)預(yù)繳稅款,向機(jī)構(gòu)所在地主管稅務(wù)機(jī)關(guān)申報納稅。跨縣(市、區(qū))提供建筑服務(wù),是指單位和個體工商戶(以下簡稱納稅人)在其機(jī)構(gòu)所在地以外的縣(市、區(qū))提供建筑服務(wù)。納稅人在同一地級行政區(qū)范圍內(nèi)跨縣(市、區(qū))提供建筑服務(wù),對于納稅人在同一直轄市、計劃單列市范圍內(nèi)跨縣(市、區(qū))提供建筑服務(wù)的。

03:20

03:20增值稅納稅義務(wù)發(fā)生時間是什么?:增值稅納稅義務(wù)發(fā)生時間是什么?納稅義務(wù)發(fā)生時間指納稅人依照稅法規(guī)定負(fù)有納稅義務(wù)的時間。由于納稅人的某些應(yīng)稅行為和取得應(yīng)稅收入在發(fā)生時間上不盡一致,為正確確定稅務(wù)機(jī)關(guān)和納稅人之間的征納關(guān)系和應(yīng)盡職責(zé),稅法對納稅義務(wù)的發(fā)生時間一般都作了明確規(guī)定。(1)納稅人發(fā)生應(yīng)稅銷售行為,納稅義務(wù)發(fā)生時間為收訖銷售款項(xiàng)或索取銷售款項(xiàng)憑據(jù)的當(dāng)天;納稅人發(fā)生應(yīng)稅銷售行為過程中或者完成后收到款項(xiàng);

01:24

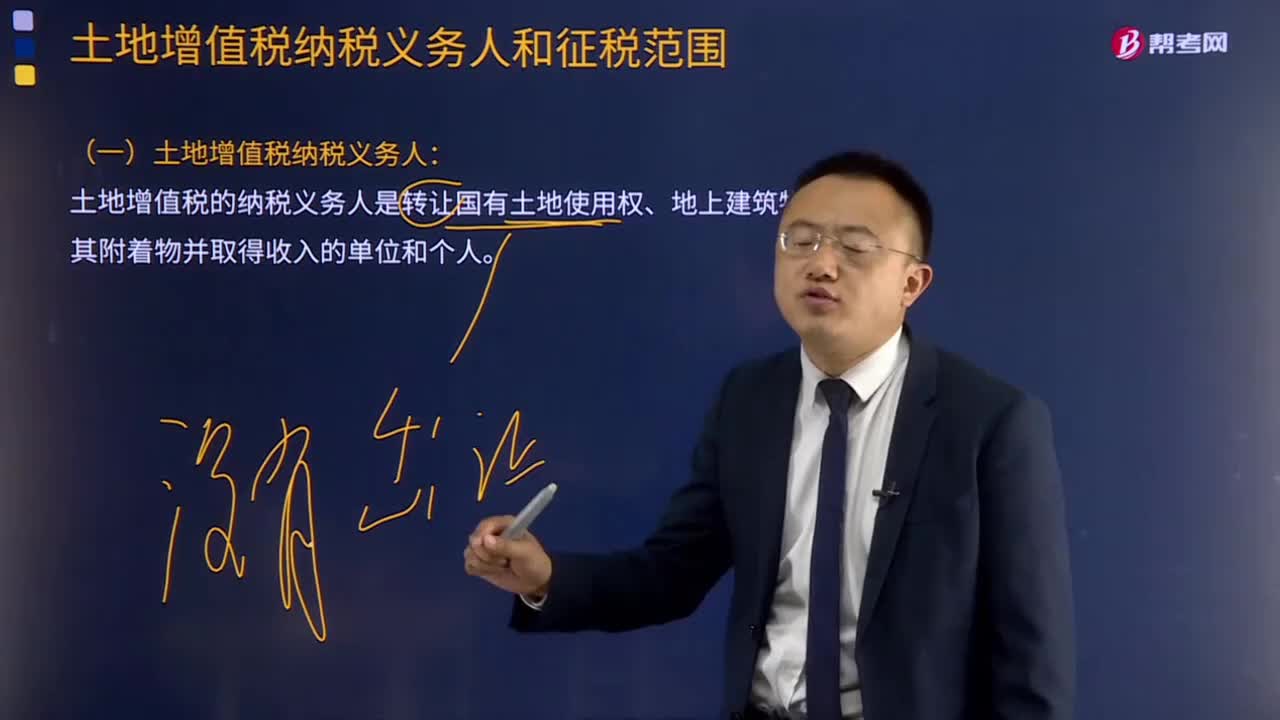

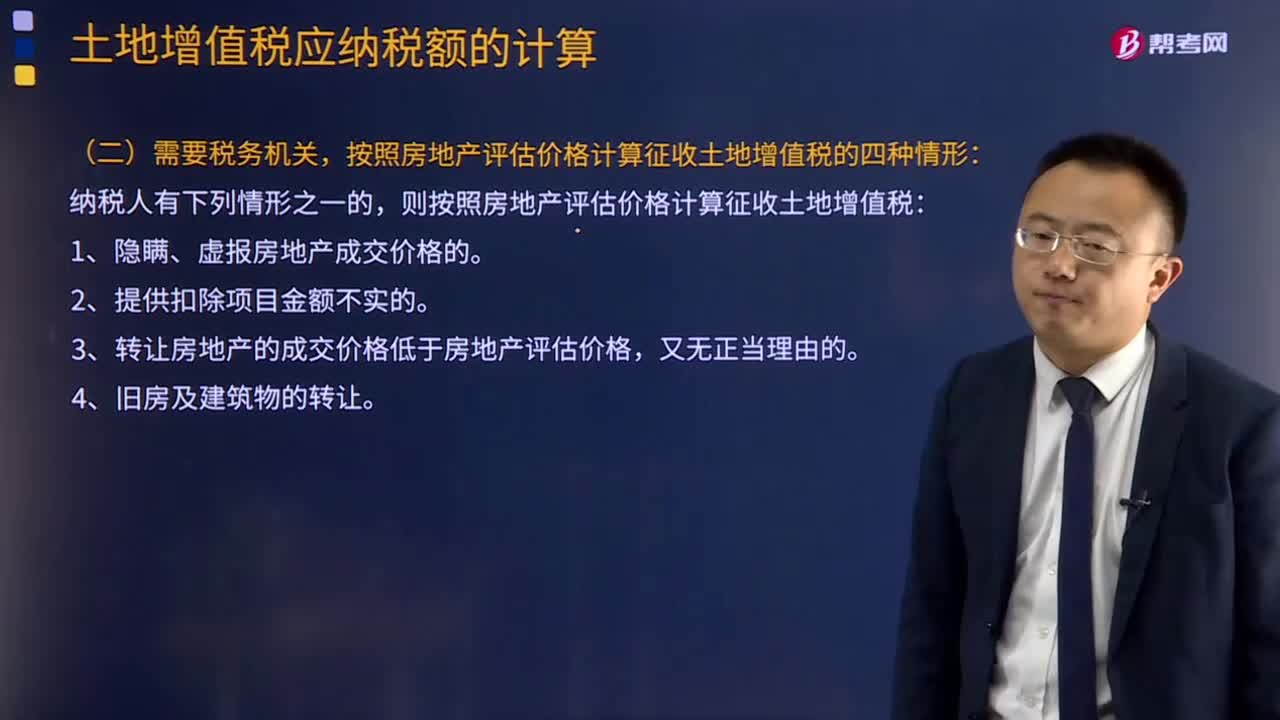

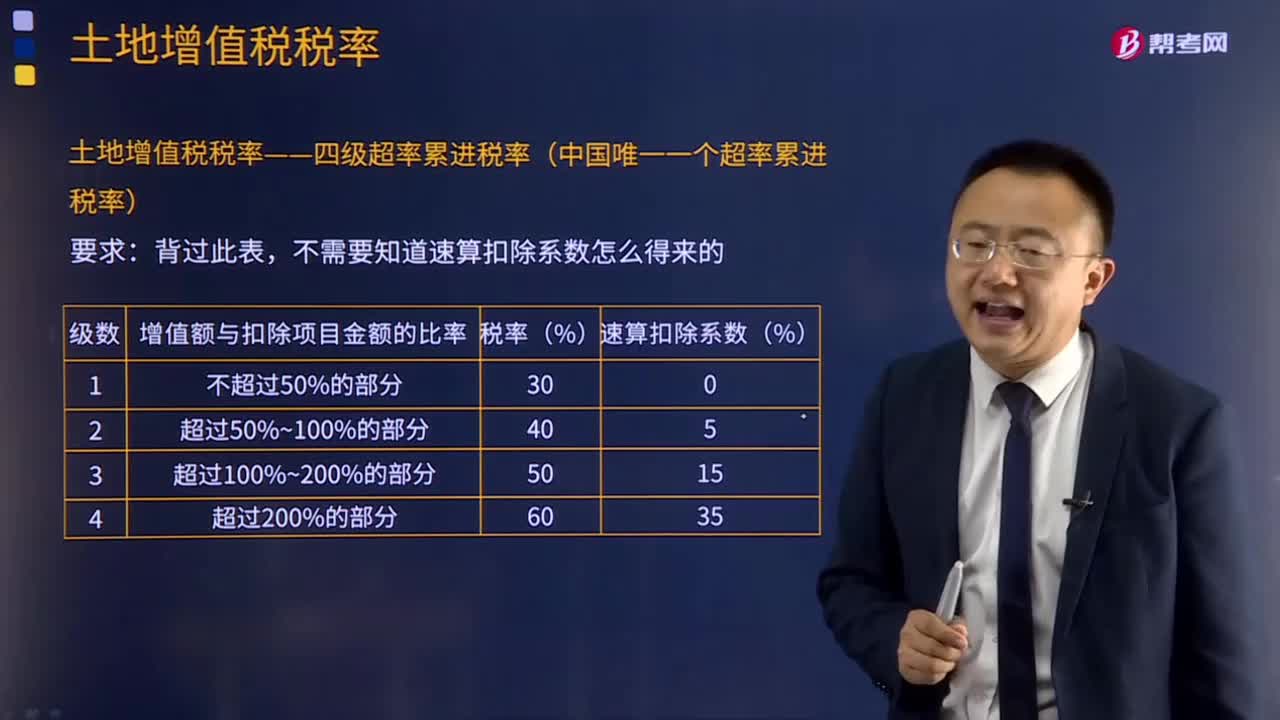

01:24土地增值稅和增值稅的區(qū)別是什么?:土地增值稅和增值稅的區(qū)別是什么?土地增值稅和增值稅是兩個不同的稅種。土地增值稅適用《中華人民共和國土地增值稅暫行條例》,為土地增值稅的納稅義務(wù)人(以下簡稱納稅人),應(yīng)當(dāng)依照該條例繳納土地增值稅。增值稅適用 《中華人民共和國增值稅暫行條例》《增值稅暫行條例實(shí)施細(xì)則》。要繳納土地增值稅和增值稅。應(yīng)交土地增值稅”專門用來核算土地增值稅的發(fā)生和繳納情況,其貸方反映企業(yè)計算出的應(yīng)交土地增值稅。

01:01

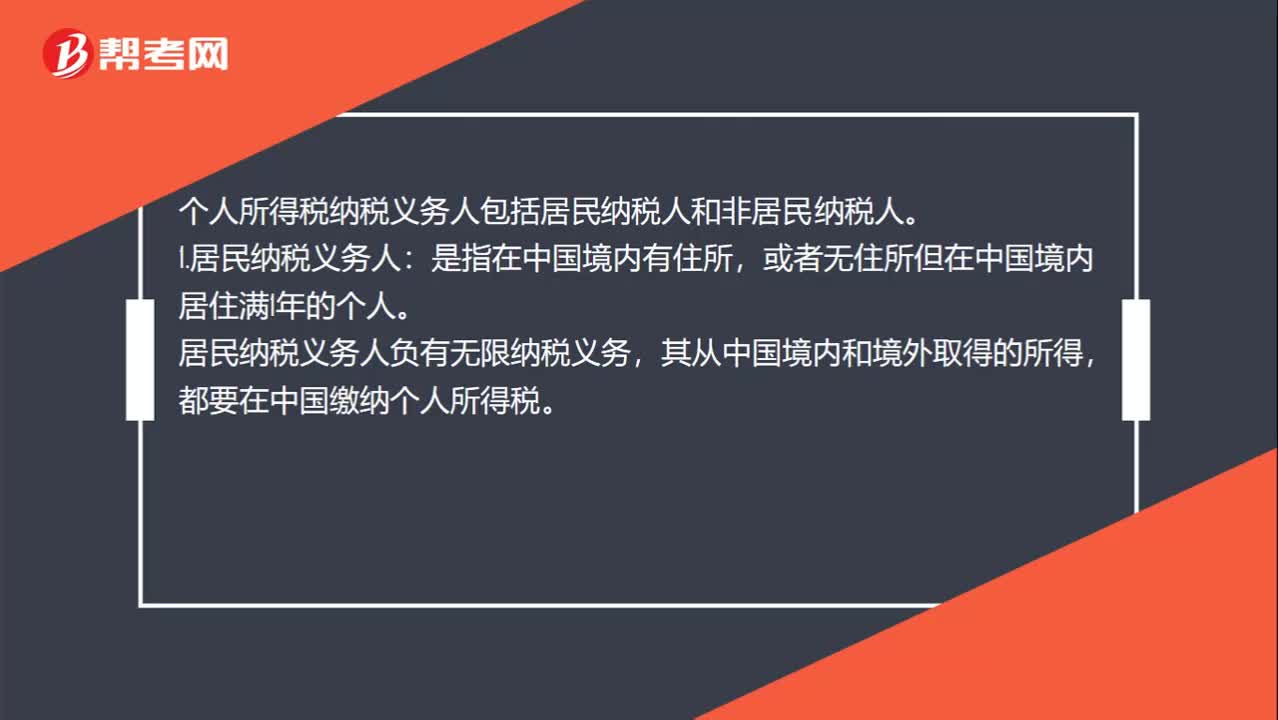

01:01個人所得稅納稅義務(wù)人包括哪些?:個人所得稅納稅義務(wù)人包括哪些?個人所得稅納稅義務(wù)人包括居民納稅人和非居民納稅人。1.居民納稅義務(wù)人:或者無住所但在中國境內(nèi)居住滿1年的個人。居民納稅義務(wù)人負(fù)有無限納稅義務(wù),其從中國境內(nèi)和境外取得的所得,都要在中國繳納個人所得稅。2.非居民納稅義務(wù)人:或者無住所而在中國境內(nèi)居住不滿1年的個人。非居民納稅義務(wù)人承擔(dān)有限納稅義務(wù),僅就其從中國境內(nèi)取得的所得,在中國繳納個人所得稅。

02:40

02:40增值稅納稅義務(wù)人具體是指什么?:增值稅納稅義務(wù)人具體是指什么?增值納稅稅人是指稅法規(guī)定負(fù)有繳納增值稅義務(wù)的單位和個人。為增值稅納稅人。增值稅納稅人可分為一般納稅人和小規(guī)模納稅人。(一)凡在中華人民共和國境內(nèi)銷售貨物、勞務(wù)、服務(wù)、無形資產(chǎn)、不動產(chǎn)以及進(jìn)口貨物的單位和個人為增值稅的納稅義務(wù)人。以該發(fā)包人為納稅人。以承包人為納稅人。(三)兩個或兩個以上的納稅人,以資管產(chǎn)品管理人為增值稅納稅人。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日