下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:20

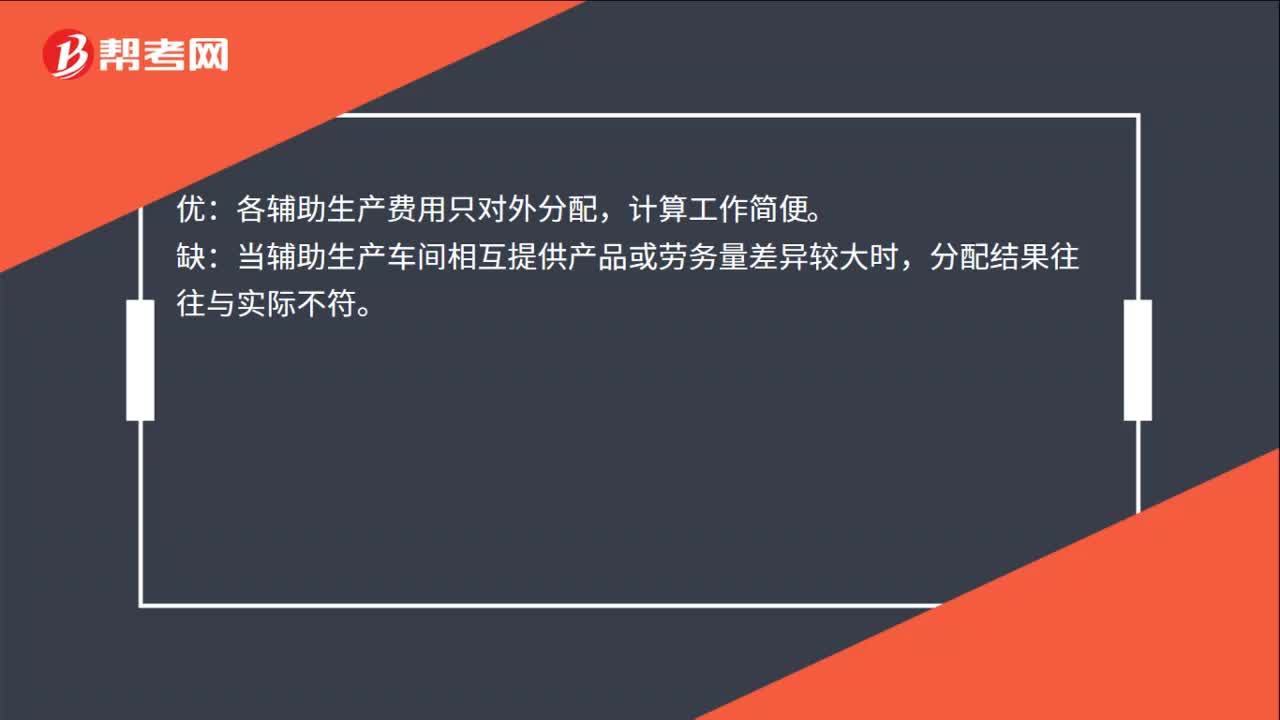

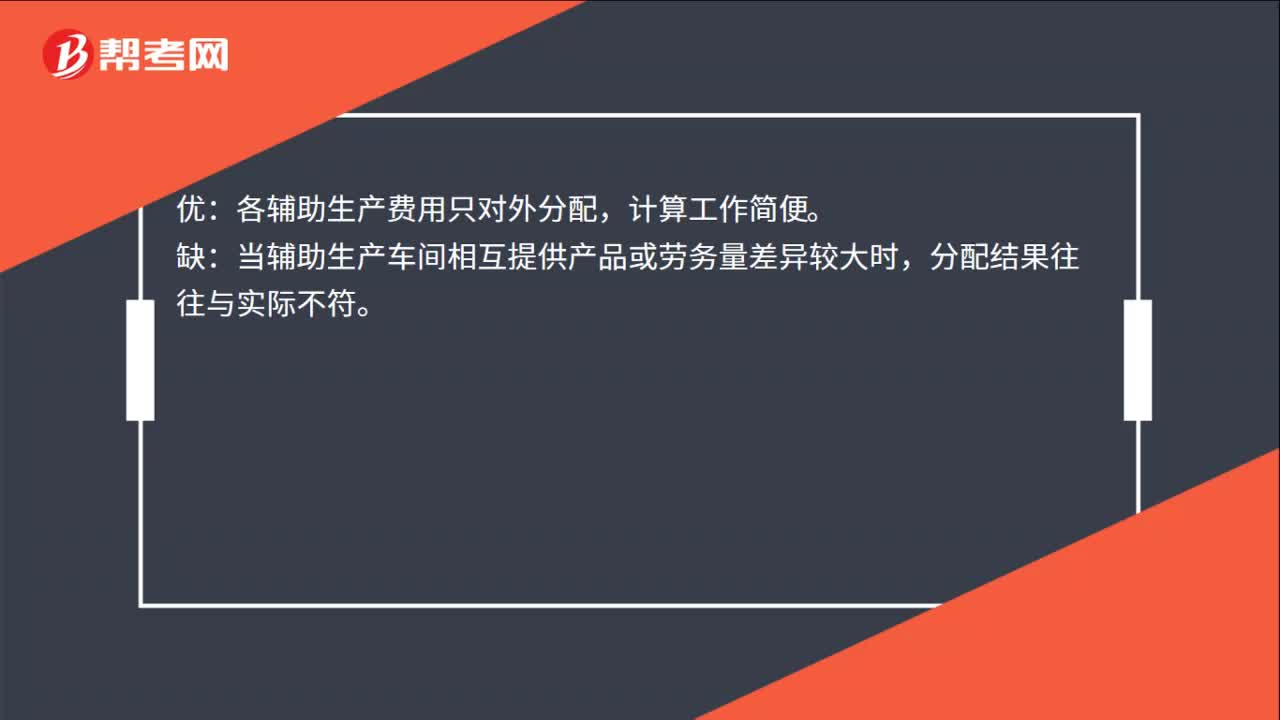

00:20直接分配法的優(yōu)缺點(diǎn)是什么?:直接分配法的優(yōu)缺點(diǎn)是什么??jī)?yōu):各輔助生產(chǎn)費(fèi)用只對(duì)外分配,計(jì)算工作簡(jiǎn)便。缺:當(dāng)輔助生產(chǎn)車間相互提供產(chǎn)品或勞務(wù)量差異較大時(shí),分配結(jié)果往往與實(shí)際不符。

00:18

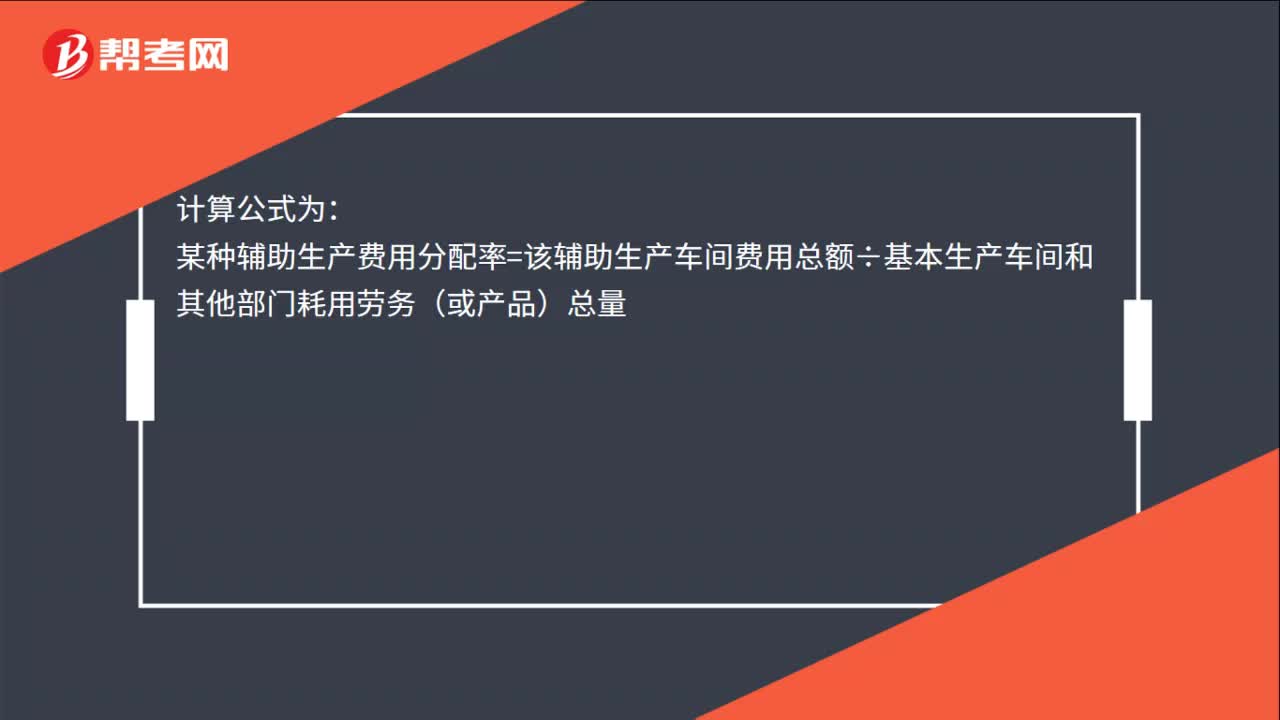

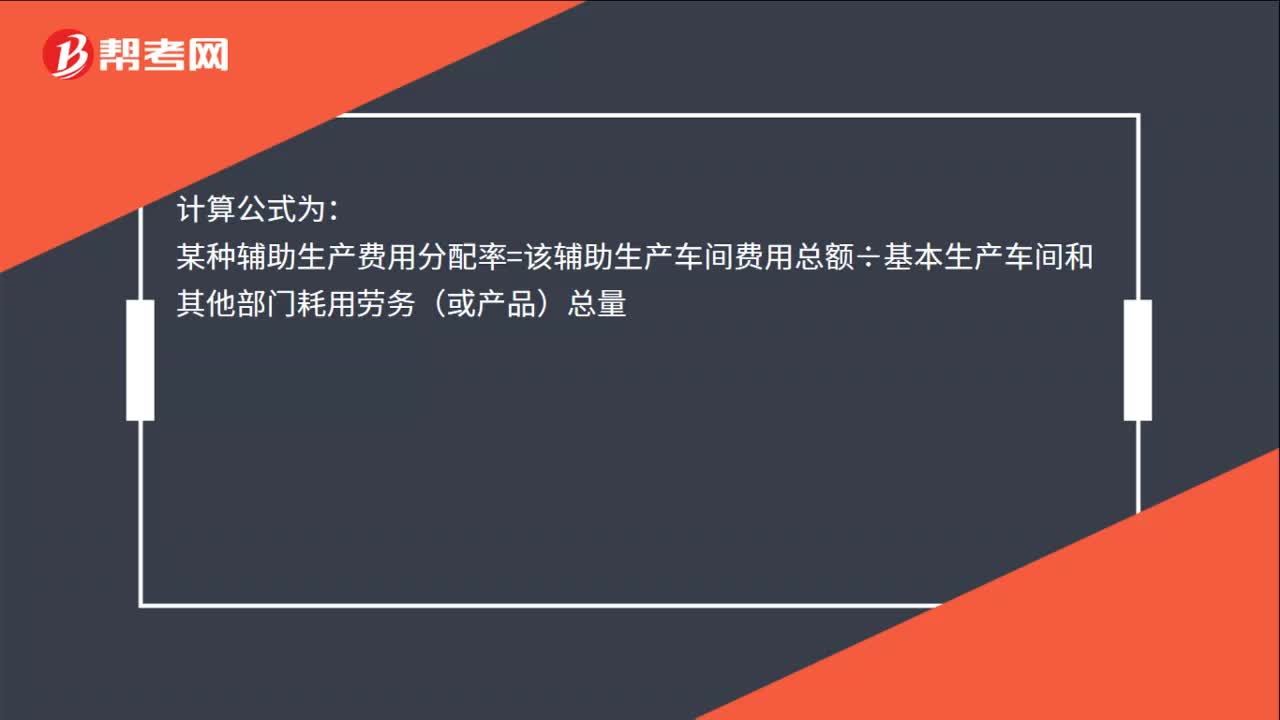

00:18直接分配法的計(jì)算公式是什么?:直接分配法的計(jì)算公式是什么?計(jì)算公式為:某種輔助生產(chǎn)費(fèi)用分配率=該輔助生產(chǎn)車間費(fèi)用總額÷基本生產(chǎn)車間和其他部門耗用勞務(wù)(或產(chǎn)品)總量

00:35

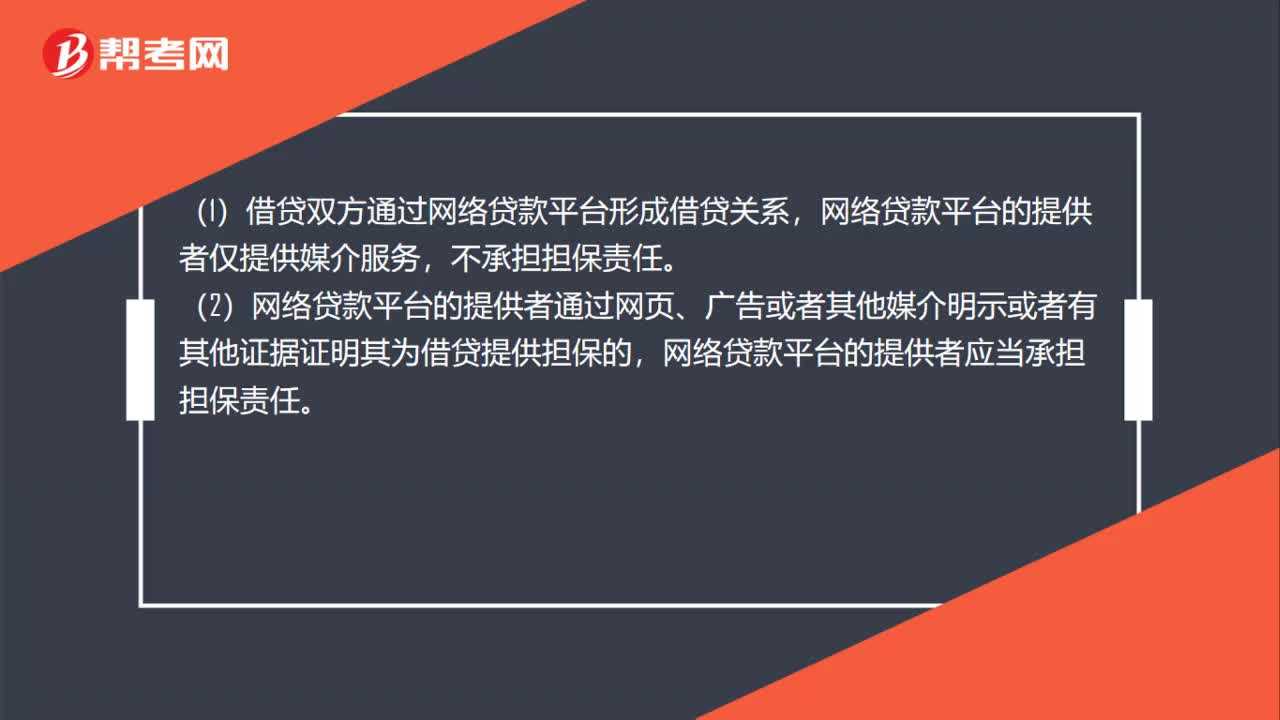

00:35互聯(lián)網(wǎng)借貸平臺(tái)的法律責(zé)任是什么?:互聯(lián)網(wǎng)借貸平臺(tái)的法律責(zé)任是什么?(1)借貸雙方通過網(wǎng)絡(luò)貸款平臺(tái)形成借貸關(guān)系,網(wǎng)絡(luò)貸款平臺(tái)的提供者僅提供媒介服務(wù),不承擔(dān)擔(dān)保責(zé)任。(2)網(wǎng)絡(luò)貸款平臺(tái)的提供者通過網(wǎng)頁、廣告或者其他媒介明示或者有其他證據(jù)證明其為借貸提供擔(dān)保的,網(wǎng)絡(luò)貸款平臺(tái)的提供者應(yīng)當(dāng)承擔(dān)擔(dān)保責(zé)任。

00:39

00:39敏感程度法的特點(diǎn)是什么?:敏感程度法的特點(diǎn):優(yōu)點(diǎn):計(jì)算過程簡(jiǎn)單,也易于理解。缺點(diǎn):在進(jìn)行敏感性分析時(shí),只允許一個(gè)變量發(fā)生變動(dòng),而假設(shè)其他變量保持不變,沒有給出每一個(gè)數(shù)值發(fā)生的可能性。敏感程度法是根據(jù)選定變量的敏感系數(shù)評(píng)價(jià)項(xiàng)目的特有風(fēng)險(xiǎn)。敏感系數(shù)=目標(biāo)值變動(dòng)百分比選定變量變動(dòng)百分比。

01:00

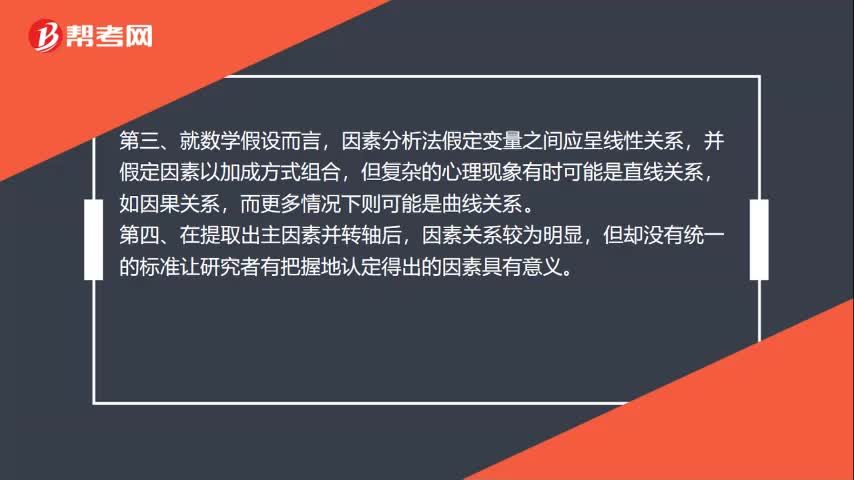

01:00因素分析法的缺點(diǎn)是什么?:因素分析法的缺點(diǎn):第一、在因素分析運(yùn)算程序中,幾個(gè)主要運(yùn)算環(huán)節(jié)都存在多重選擇,這就給研究者帶來主觀選擇余地。用因素分析法也常常得不到相同的因素,因?yàn)閷?duì)因素的判別及命名無法從因素分析程序中直接得到。因素分析法假定變量之間應(yīng)呈線性關(guān)系,并假定因素以加成方式組合,但復(fù)雜的心理現(xiàn)象有時(shí)可能是直線關(guān)系,而更多情況下則可能是曲線關(guān)系。第四、在提取出主因素并轉(zhuǎn)軸后,因素關(guān)系較為明顯。

01:30

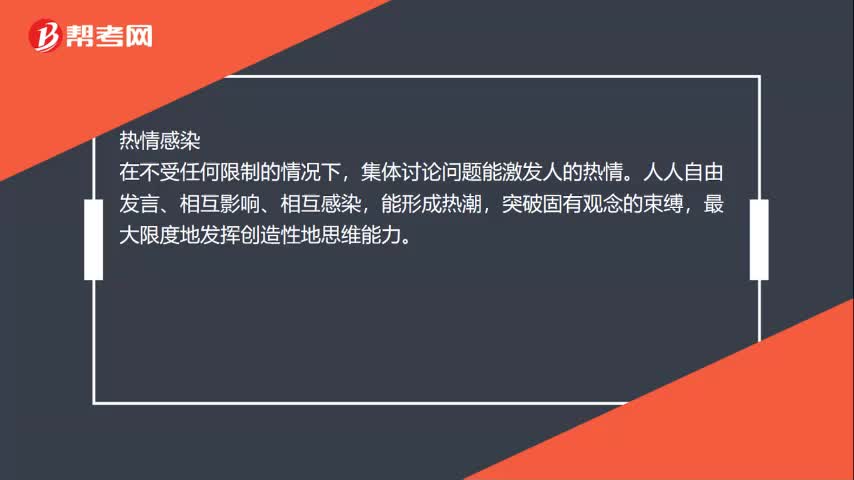

01:30頭腦風(fēng)暴法的特點(diǎn)是什么?:頭腦風(fēng)暴法的特點(diǎn)聯(lián)想反應(yīng)、熱情感染、競(jìng)爭(zhēng)意識(shí)、個(gè)人欲望。聯(lián)想是產(chǎn)生新觀念的基本過程,在集體討論問題的過程中,每提出一個(gè)新的觀念。相繼產(chǎn)生一連串的新觀念,形成新觀念堆。為創(chuàng)造性地解決問題提供了更多的可能性,集體討論問題能激發(fā)人的熱情,人人自由發(fā)言、相互影響、相互感染,最大限度地發(fā)揮創(chuàng)造性地思維能力,競(jìng)爭(zhēng)意識(shí),不斷地開動(dòng)思維機(jī)器,新奇觀念,在有競(jìng)爭(zhēng)意識(shí)的情況下,人的心理活動(dòng)效率可增加50%或更多。

01:19

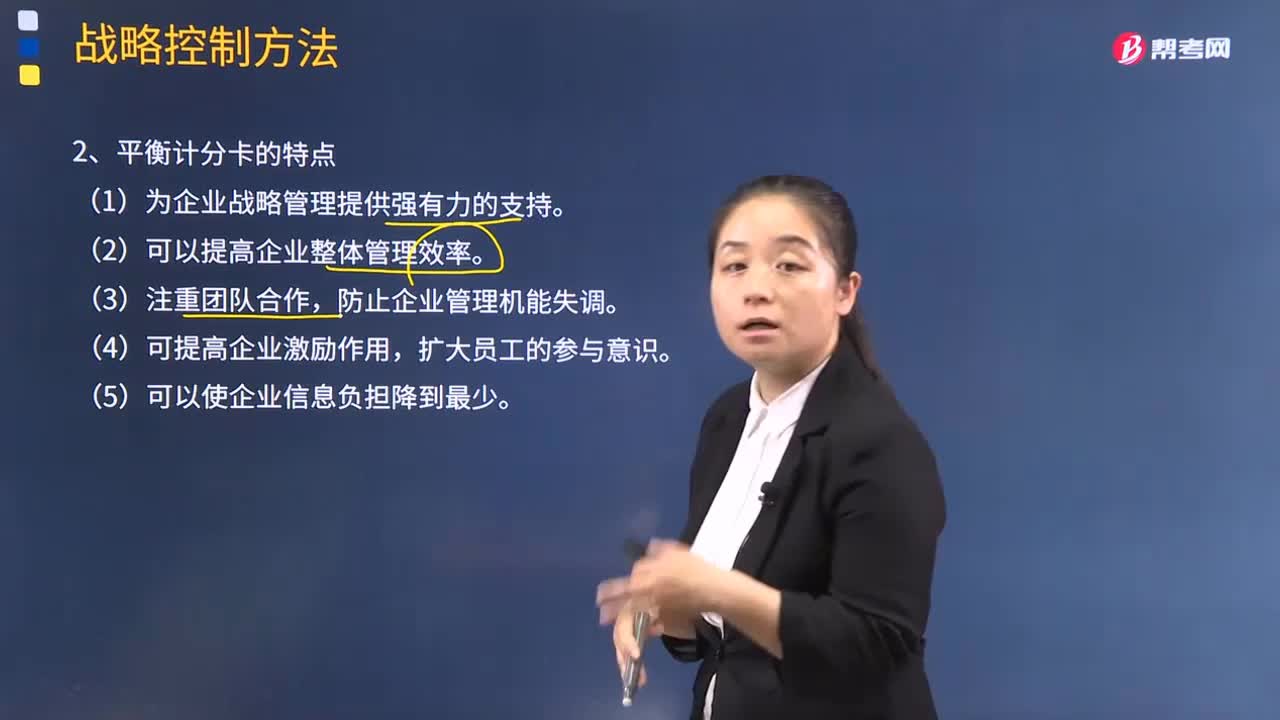

01:19平衡計(jì)分卡有什么特點(diǎn)?:平衡計(jì)分卡有什么特點(diǎn)?平衡計(jì)分卡,平衡計(jì)分卡是從財(cái)務(wù)、客戶、內(nèi)部運(yùn)營(yíng)、學(xué)習(xí)與成長(zhǎng)四個(gè)角度,將組織的戰(zhàn)略落實(shí)為可操作的衡量指標(biāo)和目標(biāo)值的一種新型績(jī)效管理體系。1.平衡計(jì)分卡的特點(diǎn):(1)為企業(yè)戰(zhàn)略管理提供強(qiáng)有力的支持;(2)可以提高企業(yè)整體管理效率;防止企業(yè)管理機(jī)能失調(diào);(4)可提高企業(yè)激勵(lì)作用,(1)外部衡量和內(nèi)部衡量的平衡;(2)期望的成果和產(chǎn)生這些成果的動(dòng)因之間的平衡;

12:49

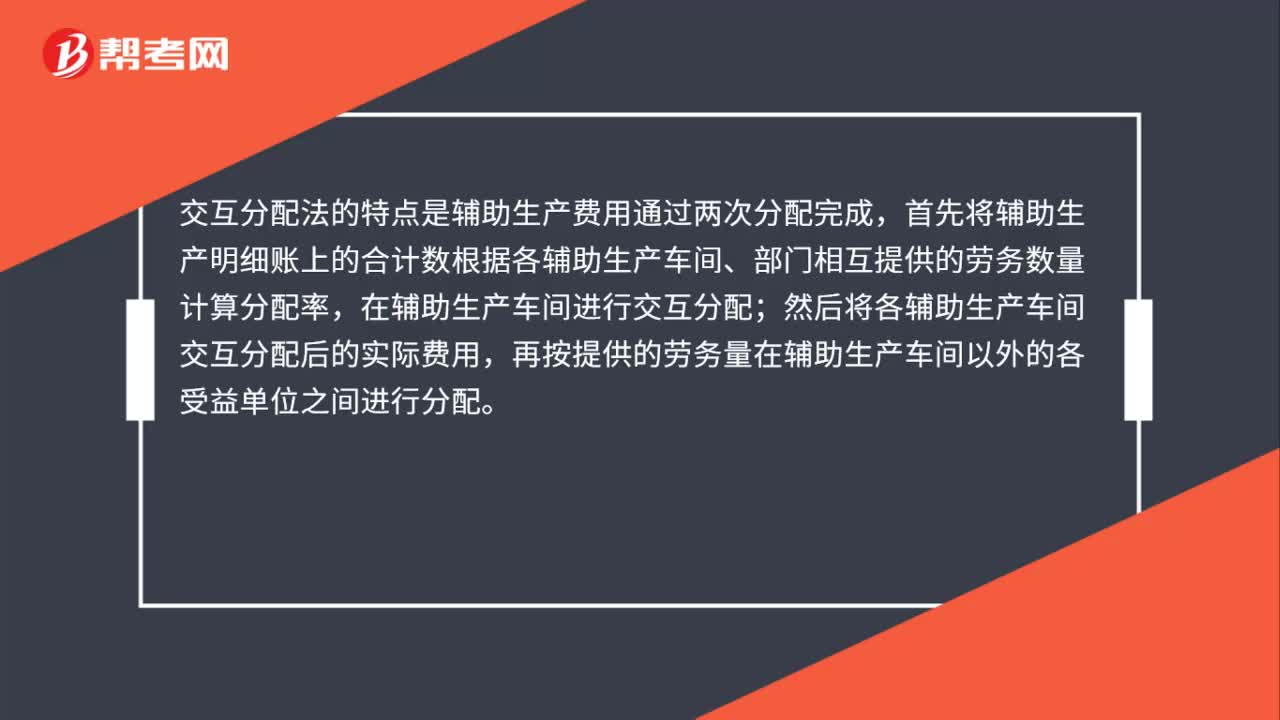

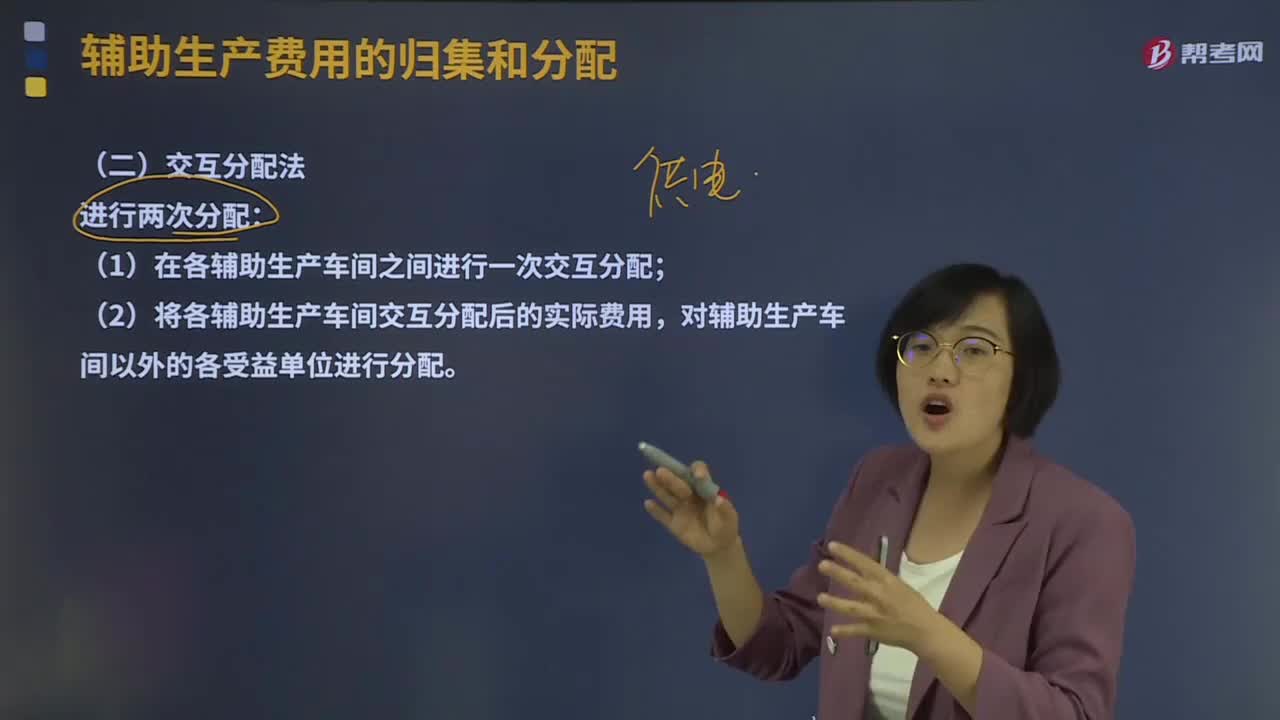

12:49什么是輔助生產(chǎn)費(fèi)用的交互分配法?:是對(duì)各輔助生產(chǎn)車間的成本費(fèi)用進(jìn)行交互分配和直接分配兩次分配:是根據(jù)各輔助生產(chǎn)車間相互提供的產(chǎn)品或勞務(wù)的數(shù)量和交互分配率,是將各輔助生產(chǎn)車間交互分配后的實(shí)際費(fèi)用(交互分配前的成本費(fèi)用加上分配轉(zhuǎn)入的成本費(fèi)用,(1)對(duì)內(nèi)交互分配率=輔助生產(chǎn)費(fèi)用總額輔助生產(chǎn)提供的總產(chǎn)品或勞務(wù)總量。

10:15

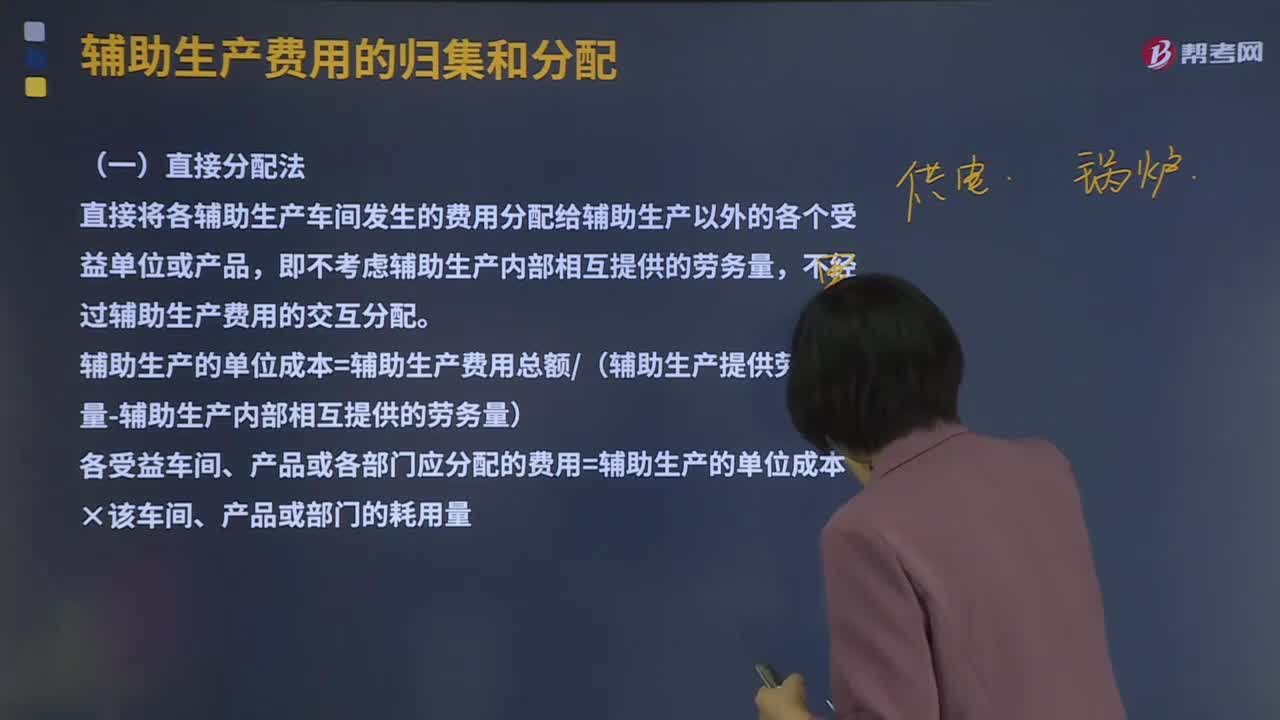

10:15輔助生產(chǎn)費(fèi)用的直接分配法是什么?:輔助生產(chǎn)費(fèi)用的直接分配法是什么?直接分配法是輔助生產(chǎn)費(fèi)用分配方法的一 種。對(duì)輔助生產(chǎn)費(fèi)用不進(jìn)行交互分配而直接在輔助生產(chǎn)車間以外各受益對(duì)象之間進(jìn)行分配。然后再根據(jù)輔助生產(chǎn)車間以外各單位的耗用量便可編出輔助生產(chǎn)費(fèi)用分配表,直接將各輔助生產(chǎn)車間發(fā)生的費(fèi)用分配給輔助生產(chǎn)以外的各個(gè)受益單位或產(chǎn)品,輔助生產(chǎn)的單位成本=輔助生產(chǎn)費(fèi)用總額(輔助生產(chǎn)提供勞務(wù)總量-輔助生產(chǎn)內(nèi)部相互提供的勞務(wù)量)。

00:52

00:52敏感分析法的特點(diǎn)是什么?:敏感分析法的特點(diǎn)是什么?敏感性分析是投資項(xiàng)目評(píng)價(jià)中常用的一種研究不確定性的方法。進(jìn)一步分析不確定性因素對(duì)投資項(xiàng)目的最終經(jīng)濟(jì)效果指標(biāo)影響及影響程度。若某參數(shù)的小幅度變化能導(dǎo)致經(jīng)濟(jì)效果指標(biāo)的較大變化,則稱此參數(shù)為敏感性因素,反之則稱其為非敏感性因素。投資項(xiàng)目的敏感性分析,測(cè)定某一變量發(fā)生特定變化時(shí)對(duì)凈現(xiàn)值(或內(nèi)含報(bào)酬率)的影響。敏感性分析主要包括最大最小法和敏感程度法兩種分析方法。

00:25

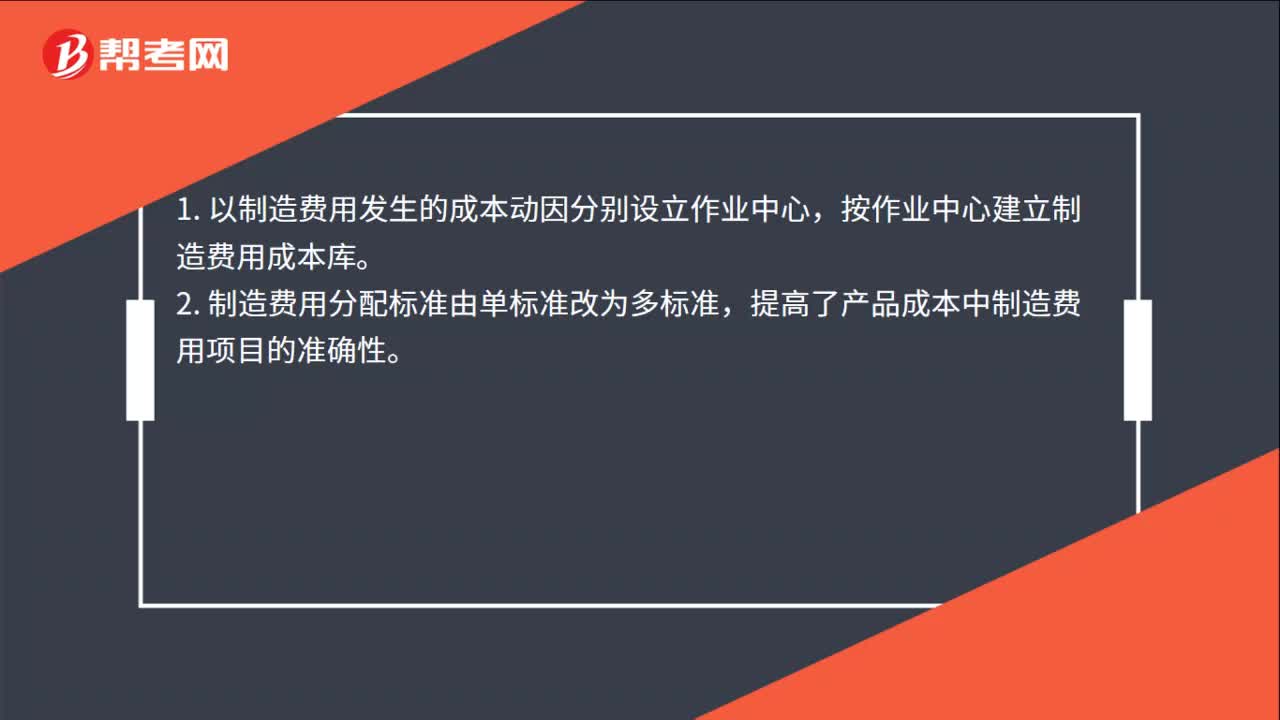

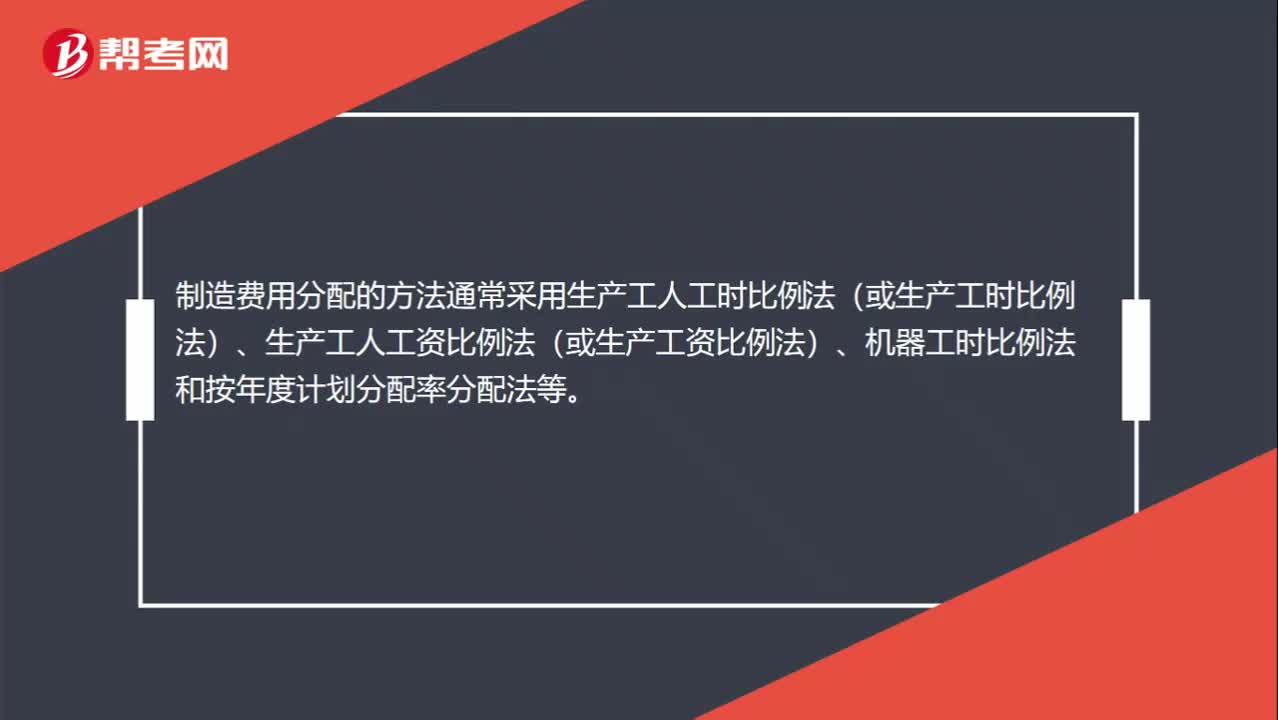

00:25制造費(fèi)用分配的方法是什么?:制造費(fèi)用分配的方法通常采用生產(chǎn)工人工時(shí)比例法(或生產(chǎn)工時(shí)比例法)、生產(chǎn)工人工資比例法(或生產(chǎn)工資比例法)、機(jī)器工時(shí)比例法和按年度計(jì)劃分配率分配法等。

11:18

11:18稅法的兩個(gè)特點(diǎn)具體是指什么?:稅法是國(guó)家制定的用以調(diào)整國(guó)家與納稅人之間在征納稅方面的權(quán)利及義務(wù)關(guān)系的法律規(guī)范的總稱。稅法體現(xiàn)為法律這一規(guī)范的形式,稅法有義務(wù)性法規(guī)和綜合性法規(guī)兩個(gè)特點(diǎn)。稅法屬于義務(wù)性法規(guī),并不是指稅法沒有規(guī)定納稅人的權(quán)利,稅法屬義務(wù)性法規(guī)的這一特點(diǎn)是由稅收的無償性和強(qiáng)制性特點(diǎn)所決定的,其內(nèi)容涉及課稅的基本原則、征納雙方的權(quán)利和義務(wù)、稅收管理規(guī)則、法律責(zé)任、解決稅務(wù)爭(zhēng)議的法律規(guī)范等。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日