下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:31

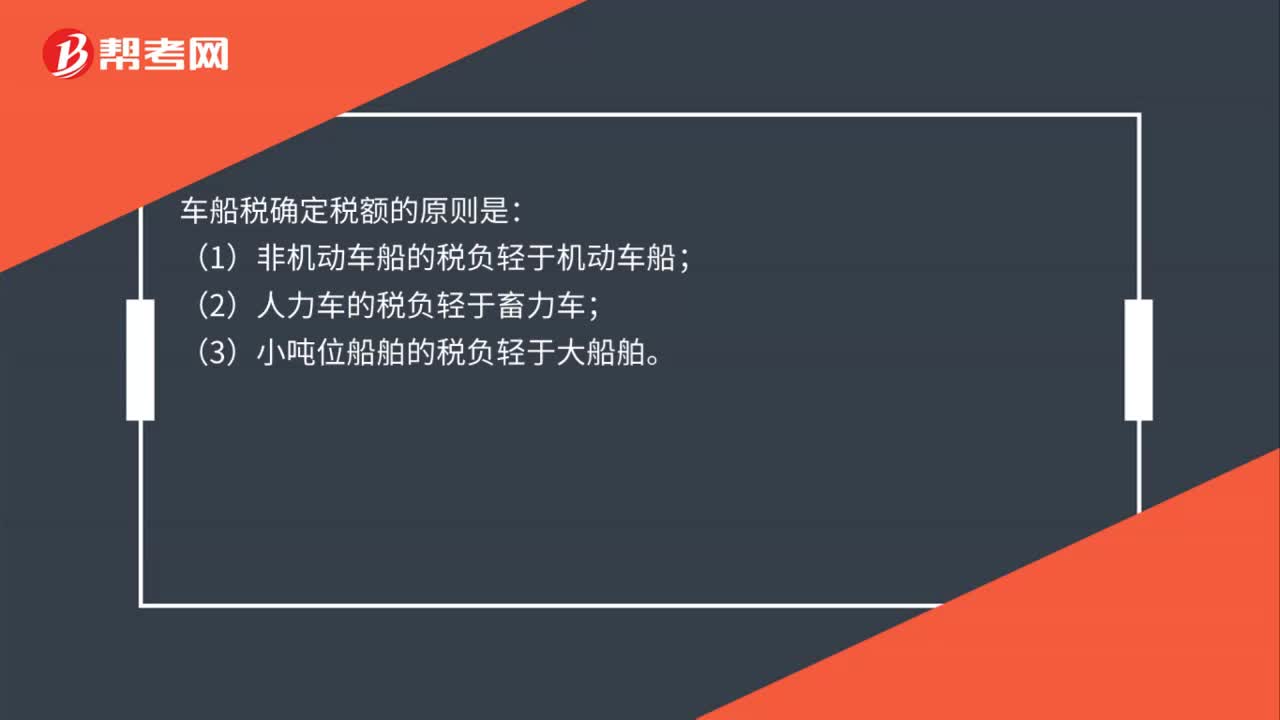

00:31車船稅確定稅額的原則是什么?:車船稅確定稅額的原則是:(1)非機動車船的稅負輕于機動車船;(2)人力車的稅負輕于畜力車;(3)小噸位船舶的稅負輕于大船舶。

00:48

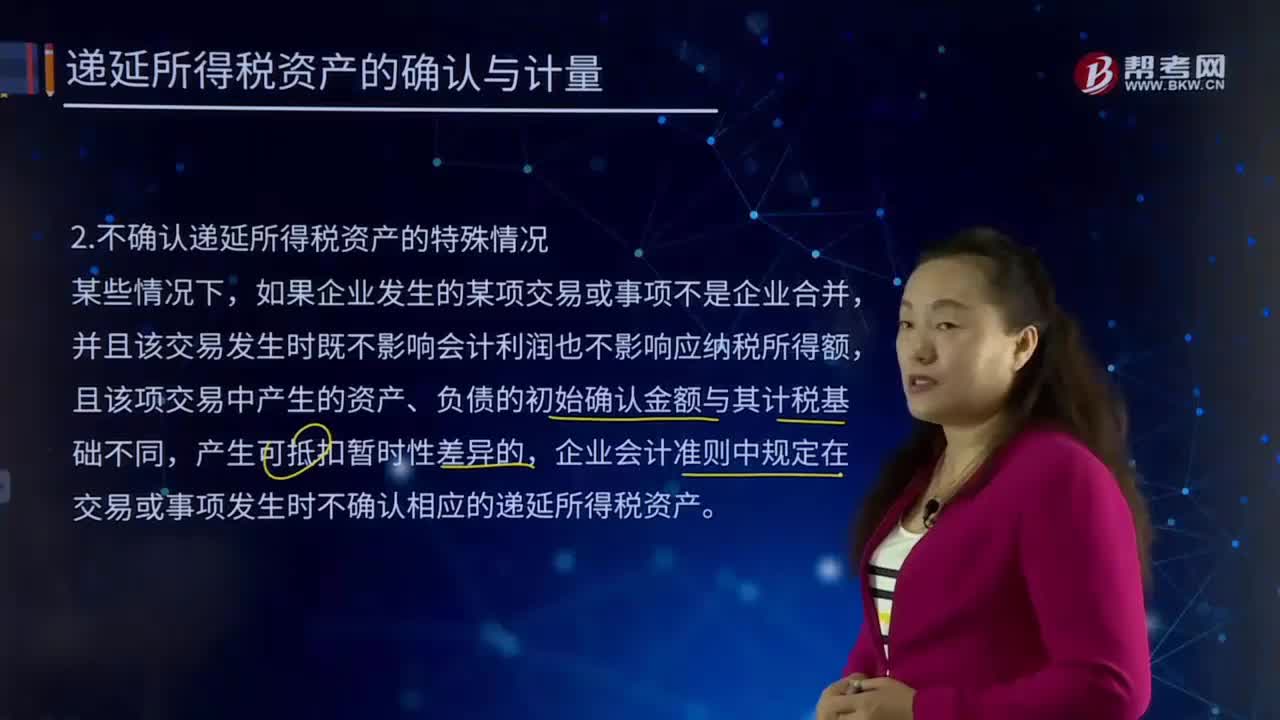

00:48不確認遞延所得稅資產(chǎn)的特殊情況有哪些?:不確認遞延所得稅資產(chǎn)的特殊情況有哪些?遞延所得稅是時間性差異對所得稅的影響,在納稅影響會計法下才會產(chǎn)生遞延稅款。是根據(jù)可抵扣暫時性差異及適用稅率計算、影響(減少)未來期間應交所得稅的金額。并且該交易發(fā)生時既不影響會計利潤也不影響應納稅所得額,且該項交易中產(chǎn)生的資產(chǎn)、負債的初始確認金額與其計稅基礎不同,企業(yè)會計準則中規(guī)定在交易或事項發(fā)生時不確認相應的遞延所得稅資產(chǎn)。如果確認遞延所得稅資產(chǎn)。

05:37

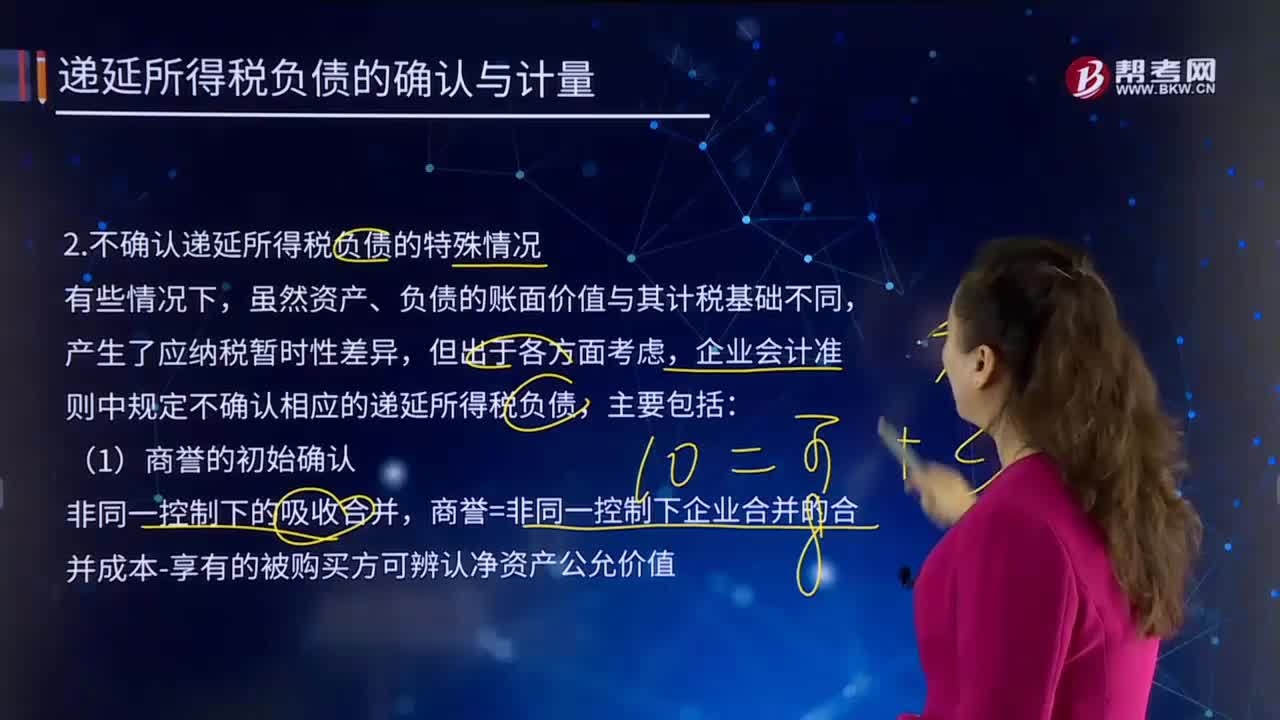

05:37不確認遞延所得稅負債的特殊情況有哪些?:一、本科目核算企業(yè)根據(jù)所得稅準則確認的應納稅暫時性差異產(chǎn)生的所得稅負債;商譽=非同一控制下企業(yè)合并的合并成本-享有的被購買方可辨認凈資產(chǎn)公允價值,按照所得稅法規(guī)定商譽在初始確認時計稅基礎等于賬面價值;由此產(chǎn)生的暫時性差異應確認遞延所得稅資產(chǎn)或遞延所得稅負債。則所產(chǎn)生的資產(chǎn)、負債的初始確認金額與其計稅基礎不同,交易或事項發(fā)生時不確認相應的遞延所得稅負債。

00:28

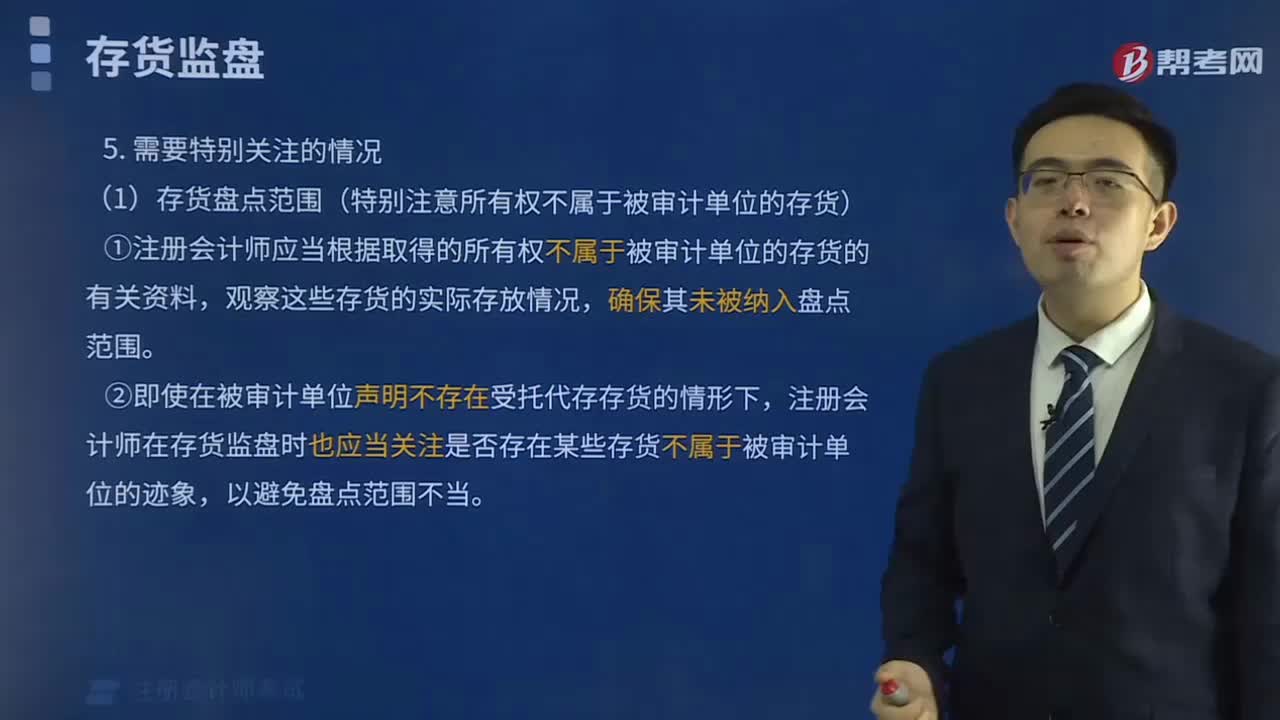

00:28存貨監(jiān)盤的特殊情況有哪些?:存貨監(jiān)盤的特殊情況有兩種,一是存貨監(jiān)盤不可行,二是因不可預見的情況。一、存貨監(jiān)盤不可行是由于存貨的性質和存放地點等因素造成的。二、不可預見的情況是由于無法親臨現(xiàn)場或者氣候因素,惡劣的天氣無法監(jiān)盤。

01:05

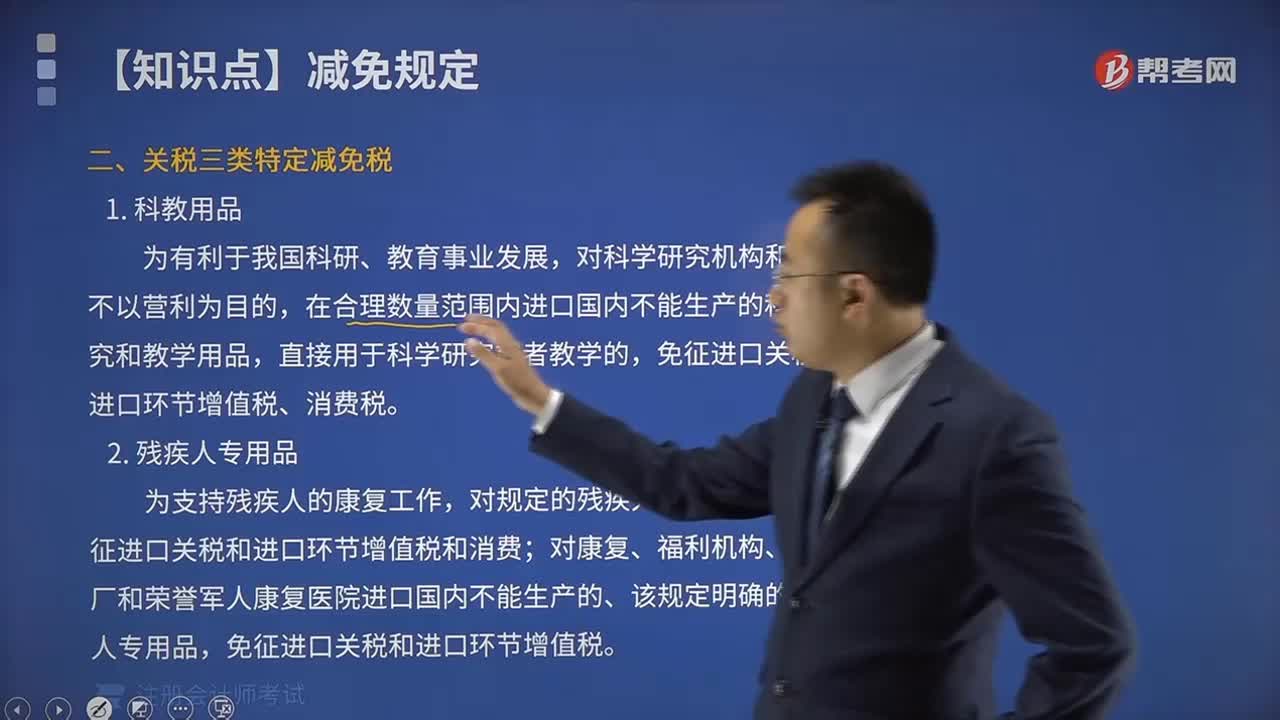

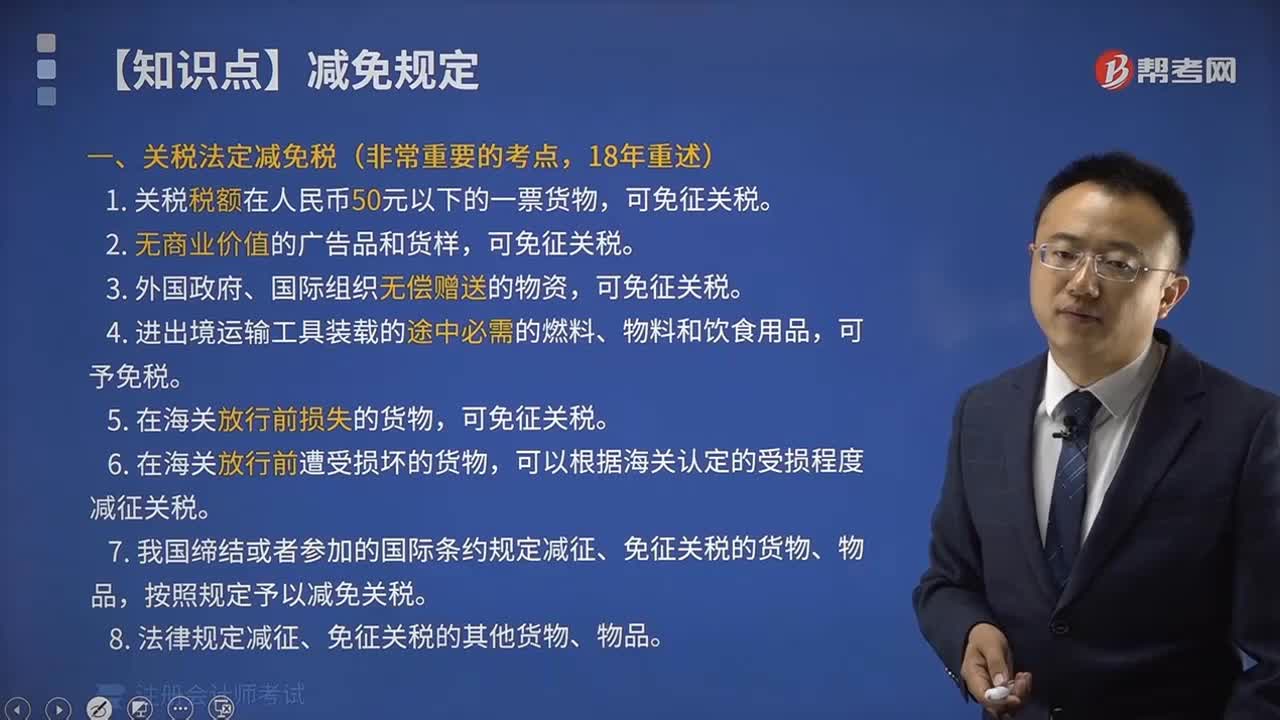

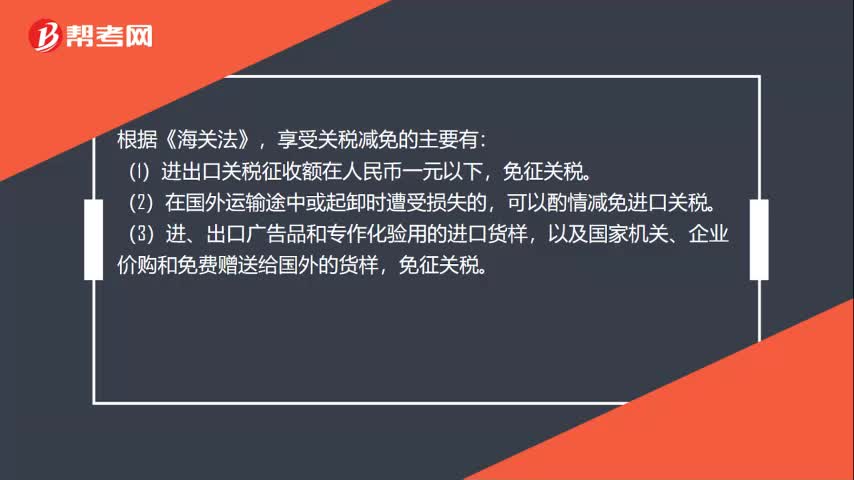

01:05哪些情形可以減免關稅?:哪些情形可以減免關稅?享受關稅減免的主要有:(1)進出口關稅征收額在人民幣一元以下,免征關稅。可以酌情減免進口關稅。(3)進、出口廣告品和專作化驗用的進口貨樣,以及國家機關、企業(yè)價購和免費贈送給國外的貨樣,(4)暫時進出口的展覽品和貨樣,免征關稅。可以減免關稅。(6)非貿(mào)易性自用物品的關稅在人民幣150元以下的,可由海關關長酌情減免。免征關稅和工商統(tǒng)一稅。

00:53

00:53環(huán)境保護稅的稅收減免有哪些?:環(huán)境保護稅的稅收減免有哪些?根據(jù)《中華人民共和國環(huán)境保護稅法》的規(guī)定:暫予免征環(huán)境保護稅:(一)農(nóng)業(yè)生產(chǎn)(不包括規(guī)模化養(yǎng)殖)排放應稅污染物的;(二)機動車、鐵路機車、非道路移動機械、船舶和航空器等流動污染源排放應稅污染物的;(三)依法設立的城鄉(xiāng)污水集中處理、生活垃圾集中處理場所排放相應應稅污染物,不超過國家和地方規(guī)定的排放標準的;(四)納稅人綜合利用的固體廢物,符合國家和地方環(huán)境保護標準的;

00:30

00:30關稅特定減免稅是什么?:關稅特定減免稅是什么?關稅特定減免是按照《海關法》和《關稅條例》的規(guī)定,給予經(jīng)濟特區(qū)等特定地區(qū)進出口的貨物,中外合資經(jīng)營企業(yè)、中外合作經(jīng)營企業(yè)、外商獨資企業(yè)等特定企業(yè)進出口的貨物,以及其它依法給予關稅減免優(yōu)惠的進出口貨物以減免關稅優(yōu)惠。

11:06

11:06關稅減免的規(guī)定有哪些?:(一)關稅法定減免稅(非常重要的考點,可以根據(jù)海關認定的受損程度減征關稅,7、我國締結或者參加的國際條約規(guī)定減征、免征關稅的貨物、物品。8、法律規(guī)定減征、免征關稅的其他貨物、物品,免征進口關稅和進口環(huán)節(jié)增值稅和消費稅,對康復、福利機構、假肢廠和榮譽軍人康復醫(yī)院進口國內不能生產(chǎn)的、該規(guī)定明確的殘疾人專用品。免征進口關稅和進口環(huán)節(jié)增值稅。

05:09

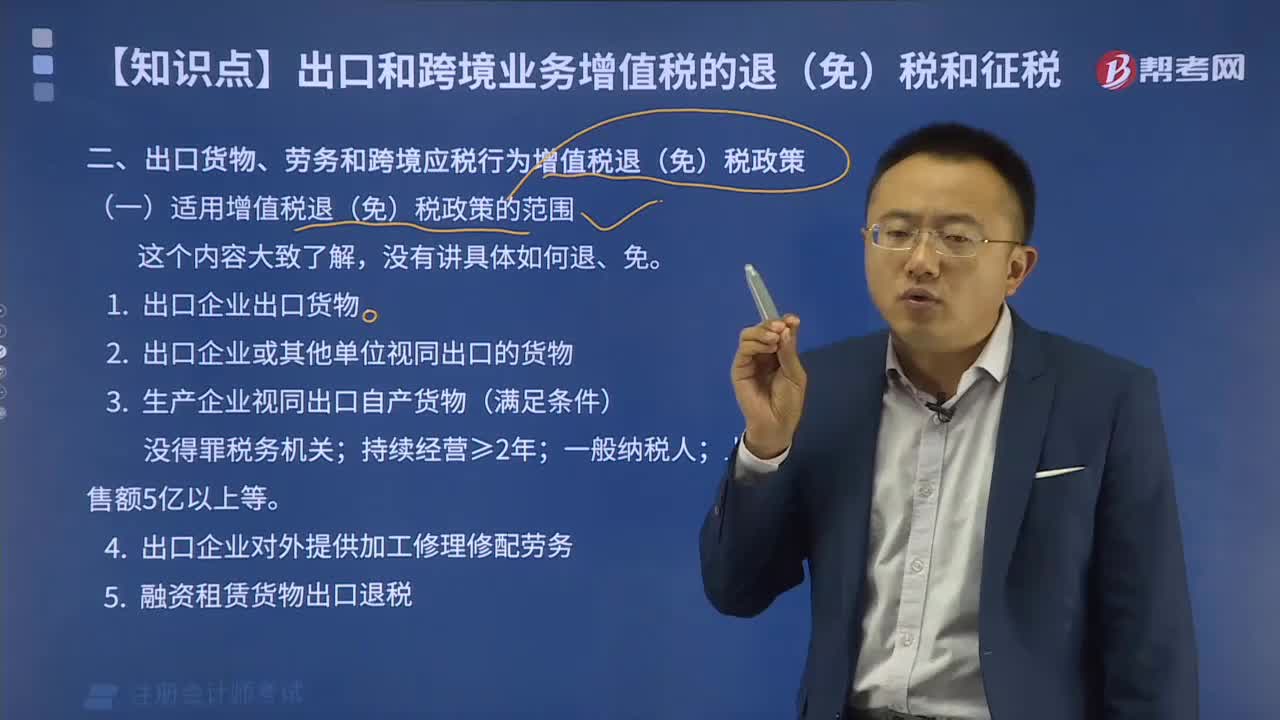

05:09其他有關減免稅規(guī)定有哪些?:(一)納稅人兼營減、免稅項目的,應當分開核算減免稅項目的銷售額;(二)納稅人放棄免稅權,1、納稅人銷售貨物、勞務和應稅行為適用免稅規(guī)定的。增值稅納稅人放棄免稅權的原因,銷售方放棄免稅權。3、放棄免稅權的納稅人符合一般納稅人認定條件尚未認定為增值稅一般納稅人的,應當按現(xiàn)行規(guī)定認定為增值稅一般納稅人。5、納稅人在免稅期內購進用于免稅項目的貨物、勞務和應稅行為所取得的增值稅扣稅憑證。

00:47

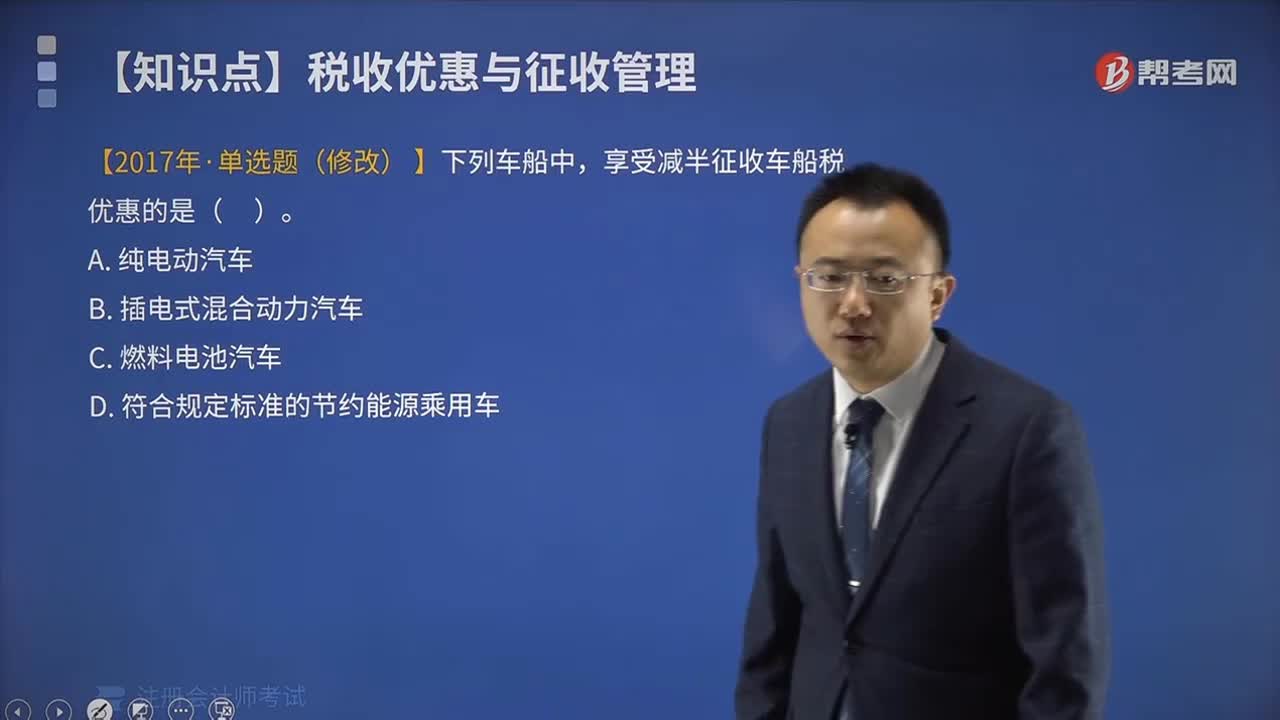

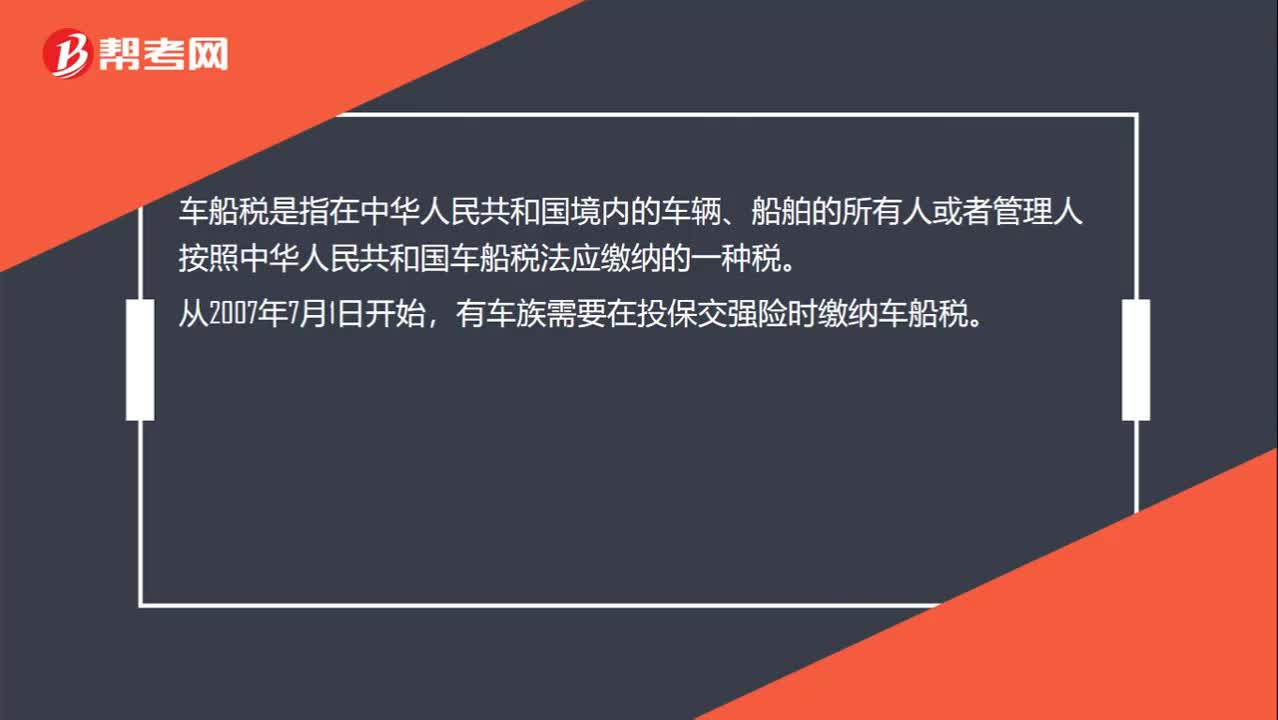

00:47什么是車船稅?:什么是車船稅?車船稅是指在中華人民共和國境內的車輛、船舶的所有人或者管理人按照中華人民共和國車船稅法應繳納的一種稅。從2007年7月1日開始,有車族需要在投保交強險時繳納車船稅。車船稅的納稅人,是指在中華人民共和國境內屬于稅法規(guī)定的車輛、船舶的“所有人或者管理人”從事機動車第三者責任強制保險業(yè)務的。保險機構“為機動車車船稅的扣繳義務人”

01:09

01:09車船稅如何計算?:車船稅如何計算?(1)計稅依據(jù):①載人(乘用車、商用客車和摩托車)“為計稅單位:②載貨(商用貨車、專用作業(yè)車和輪式專用機械車)“整備質量噸位數(shù)。③機動船舶、非機動駁船、拖船“凈噸位數(shù)。④游艇“以”艇身長度。為計稅單位:(2)應納稅額的計算:①一般情形應納稅額=輛數(shù)(整備質量噸位數(shù)、凈噸位、艇身長度)×年基準稅額②購置的新車船應納稅額=年基準稅額÷12×應納稅月份數(shù)

01:03

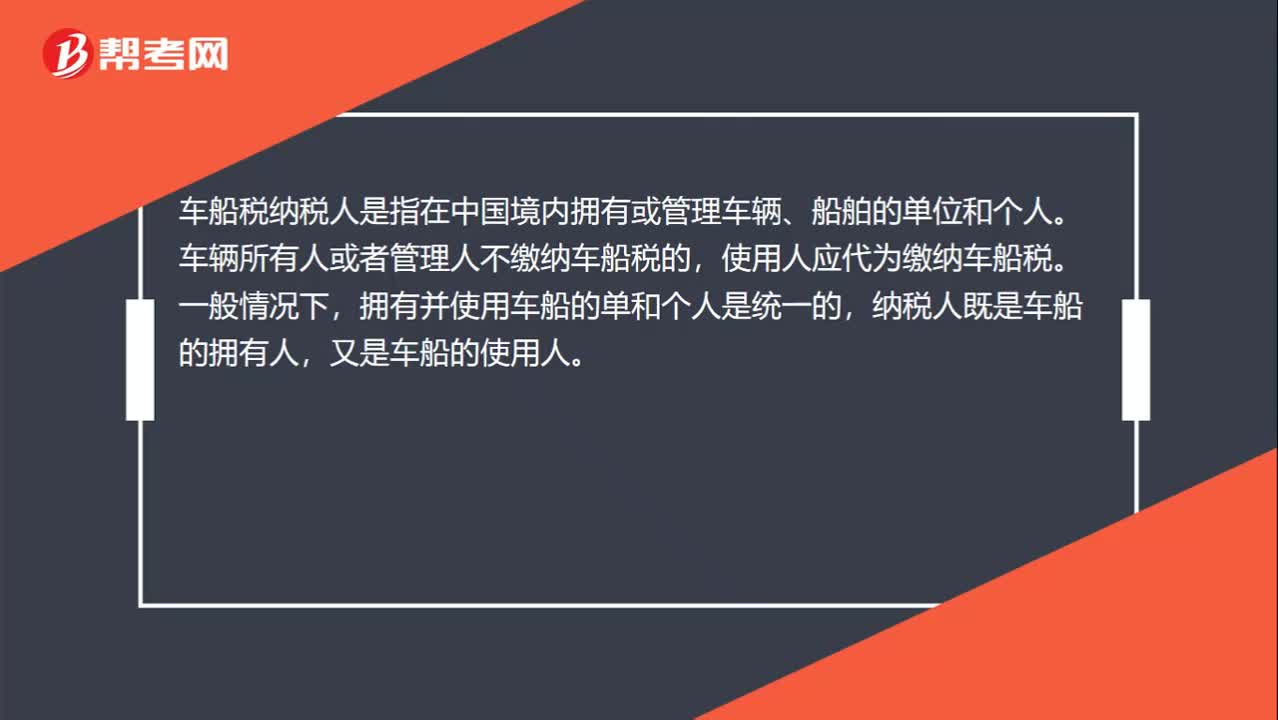

01:03車船稅納稅人是誰?:車船稅納稅人是誰?車船稅納稅人是指在中國境內擁有或管理車輛、船舶的單位和個人。車輛所有人或者管理人不繳納車船稅的,使用人應代為繳納車船稅。擁有并使用車船的單和個人是統(tǒng)一的,納稅人既是車船的擁有人,又是車船的使用人。擁有人與使用人不一致時,如果車輛擁有人未繳納車船稅,使用人應當代為繳納車船稅。外商投資企業(yè)、外國企業(yè)、華僑和香港、澳門,臺灣同胞投資興辦的企業(yè),外籍人員和香港、澳門。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日