下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:45

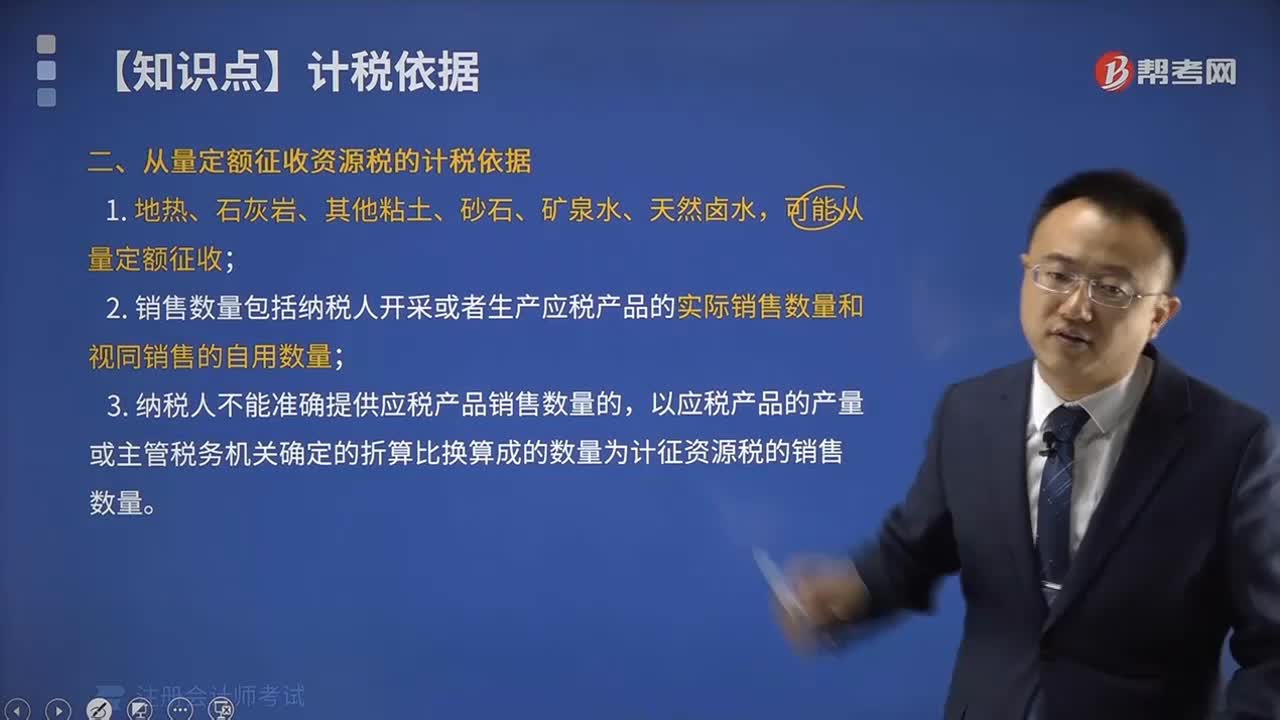

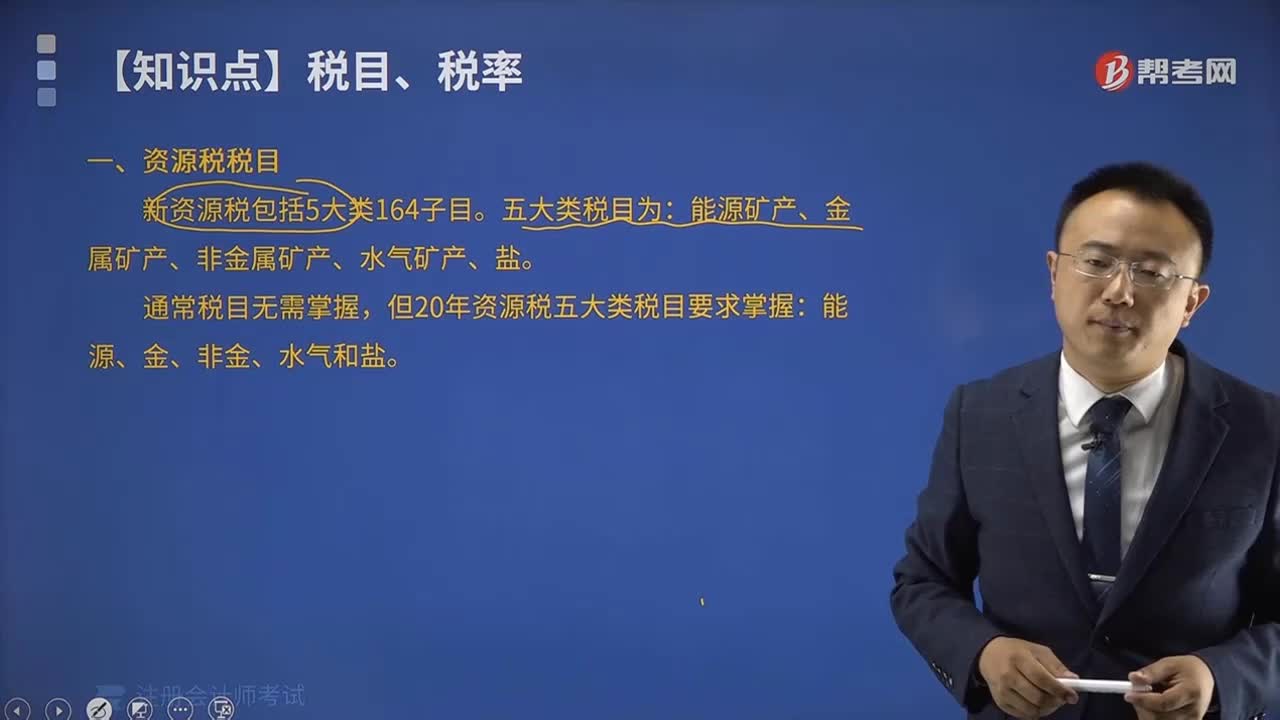

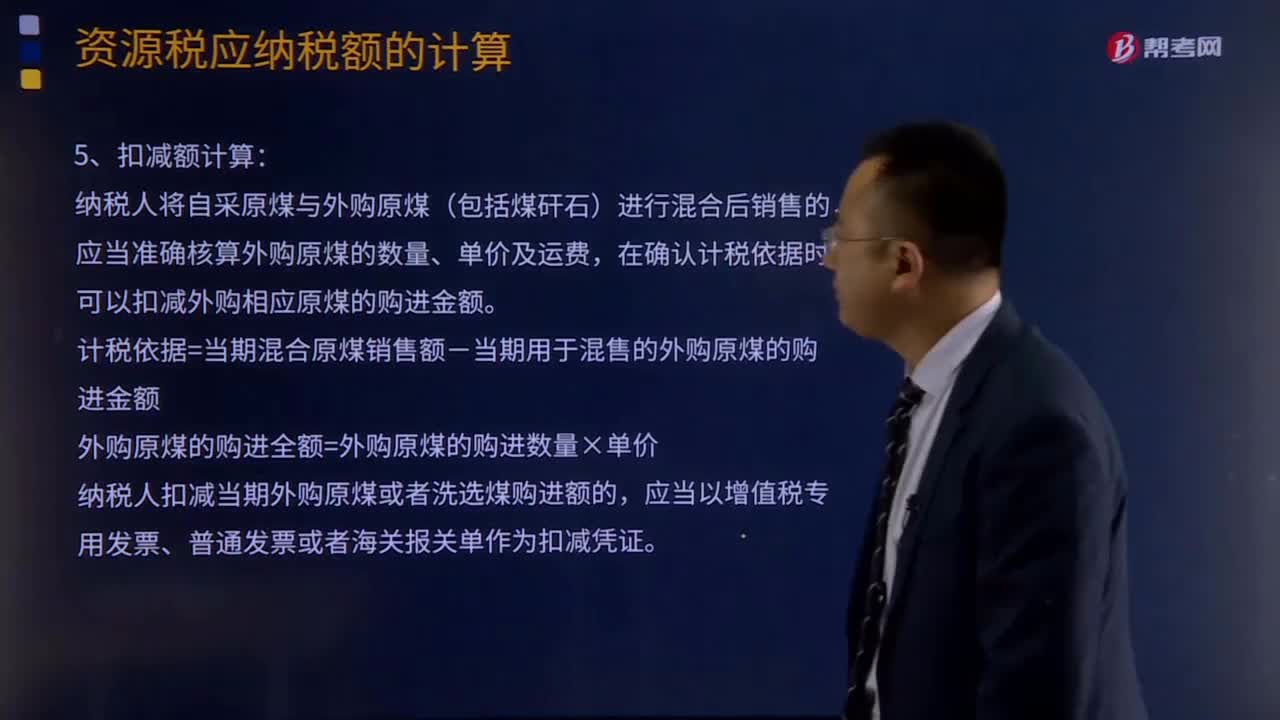

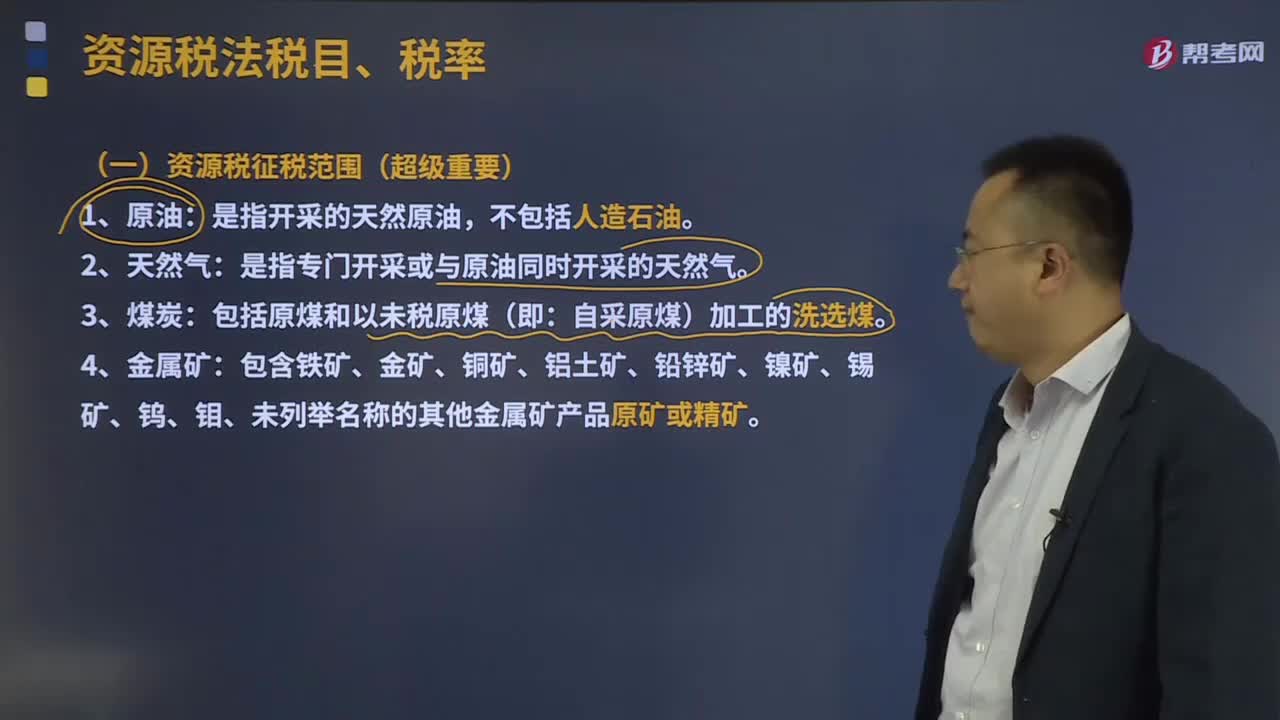

03:45資源稅征稅范圍包括哪些?:資源稅征稅范圍包括哪些?(一)資源稅征稅范圍:是指開采的天然原油,是指專門開采或與原油同時(shí)開采的天然氣。包括原煤和以未稅原煤(即:6.納稅人在開采主礦產(chǎn)品的過程中伴采的其他應(yīng)稅礦產(chǎn)品,一律按主礦產(chǎn)品或視同主礦產(chǎn)品稅目征收資源稅。1.資源稅采取從價(jià)定率或者從量定額的辦法計(jì)征,分別以應(yīng)稅產(chǎn)品的銷售額乘以納稅人具體適用的比例稅率或者以應(yīng)稅產(chǎn)品的銷售數(shù)量乘以納稅人具體適用的定額稅率計(jì)算“

00:16

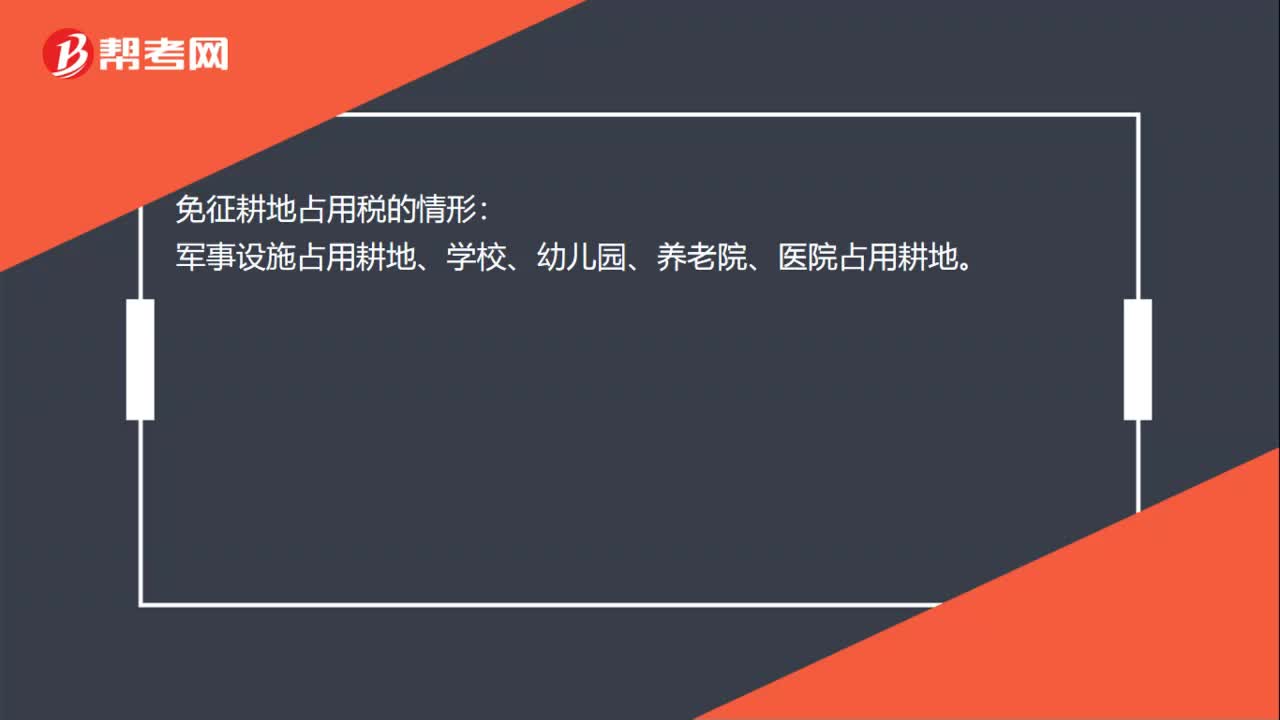

00:16免征耕地占用稅的情形有哪些?:免征耕地占用稅的情形:軍事設(shè)施占用耕地、學(xué)校、幼兒園、養(yǎng)老院、醫(yī)院占用耕地。

00:18

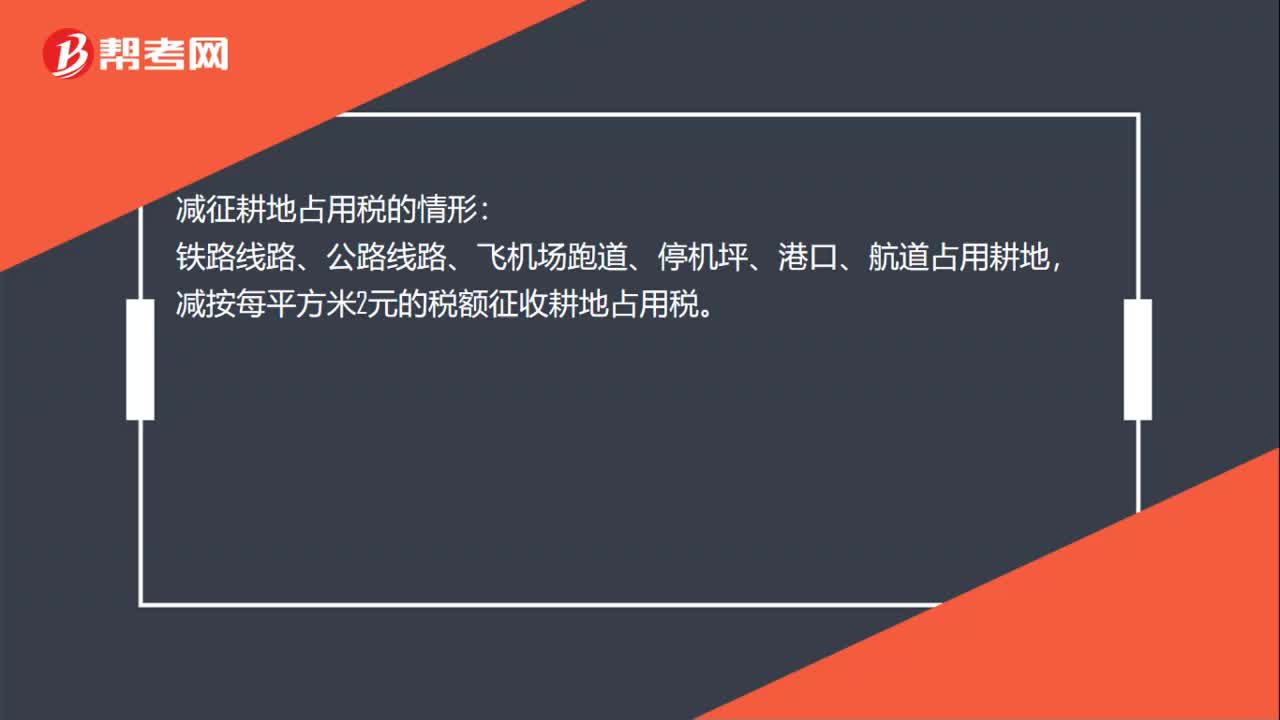

00:18減征耕地占用稅的情形是什么?:減征耕地占用稅的情形:鐵路線路、公路線路、飛機(jī)場(chǎng)跑道、停機(jī)坪、港口、航道占用耕地,減按每平方米2元的稅額征收耕地占用稅。

00:31

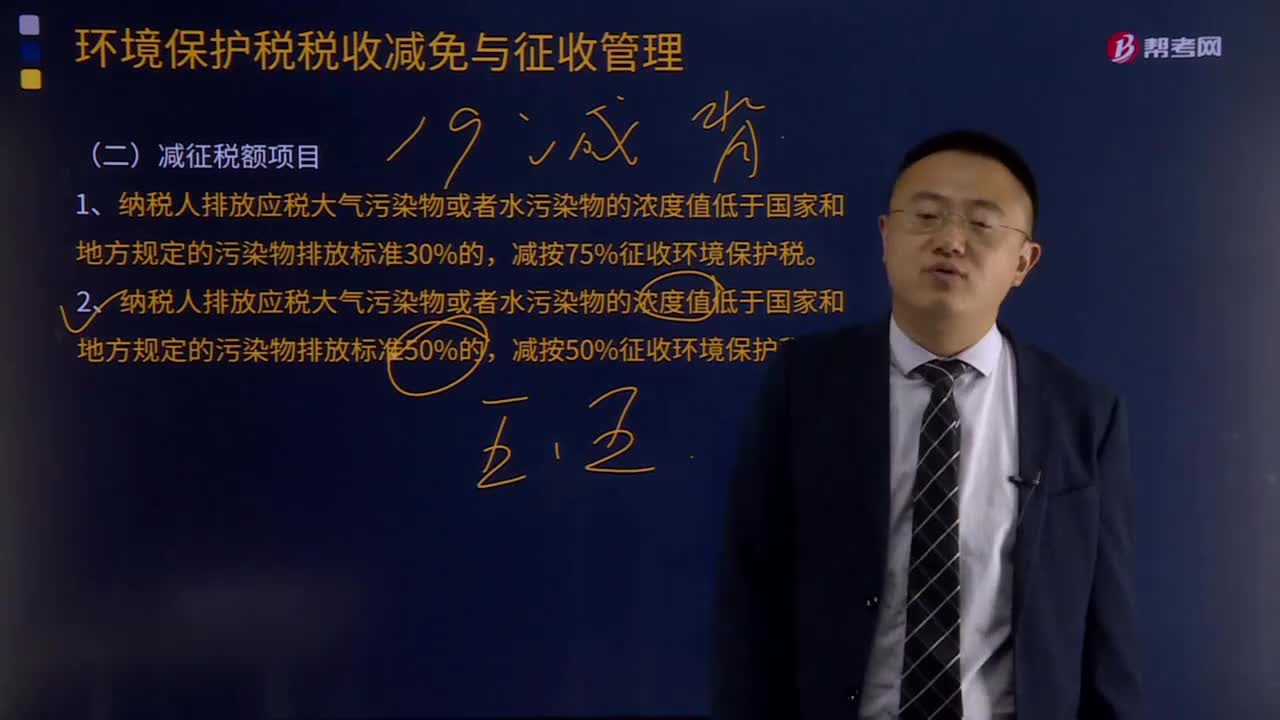

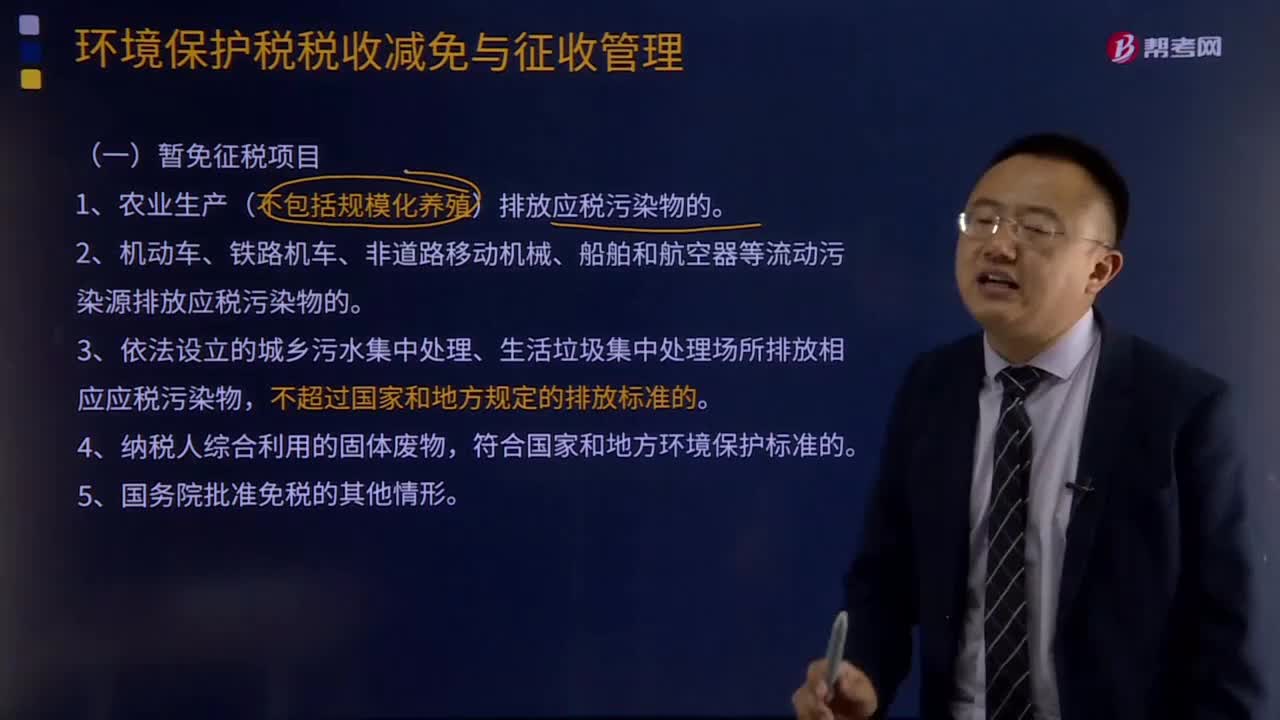

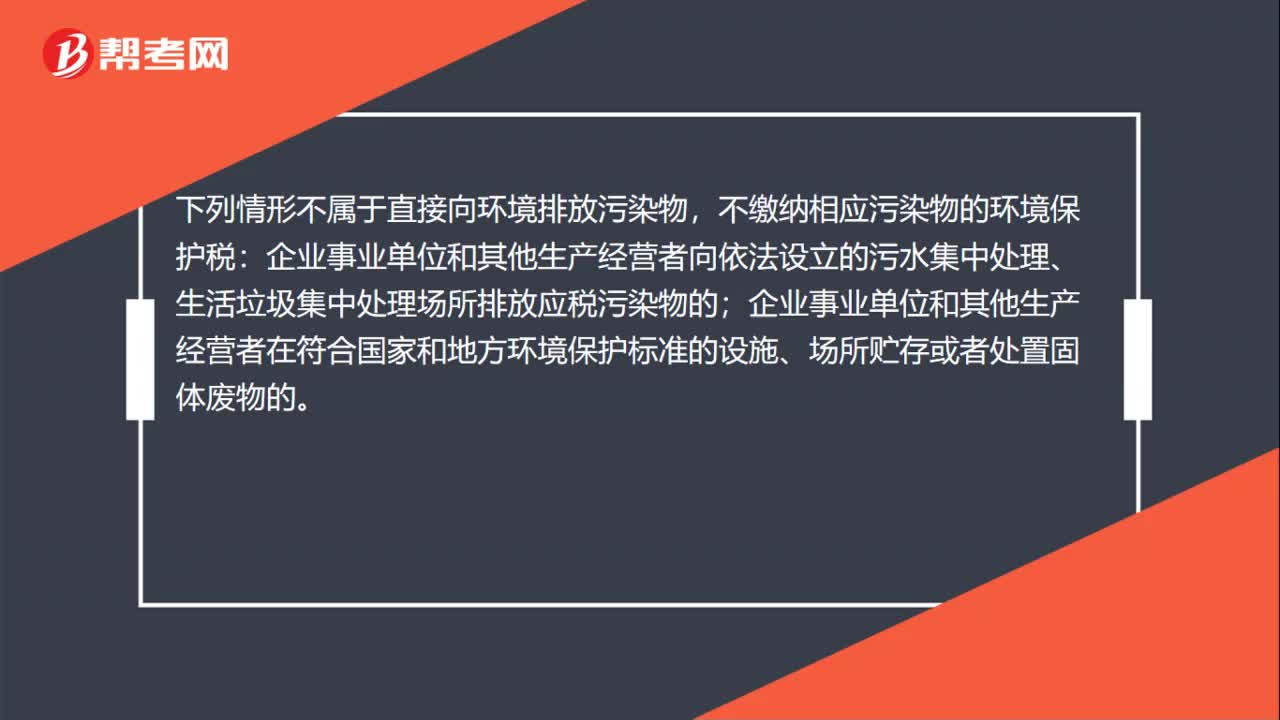

00:31不繳納環(huán)境保護(hù)稅的情形有哪些?:不繳納環(huán)境保護(hù)稅的情形有哪些?下列情形不屬于直接向環(huán)境排放污染物,不繳納相應(yīng)污染物的環(huán)境保護(hù)稅:企業(yè)事業(yè)單位和其他生產(chǎn)經(jīng)營(yíng)者向依法設(shè)立的污水集中處理、生活垃圾集中處理場(chǎng)所排放應(yīng)稅污染物的;企業(yè)事業(yè)單位和其他生產(chǎn)經(jīng)營(yíng)者在符合國(guó)家和地方環(huán)境保護(hù)標(biāo)準(zhǔn)的設(shè)施、場(chǎng)所貯存或者處置固體廢物的。

00:15

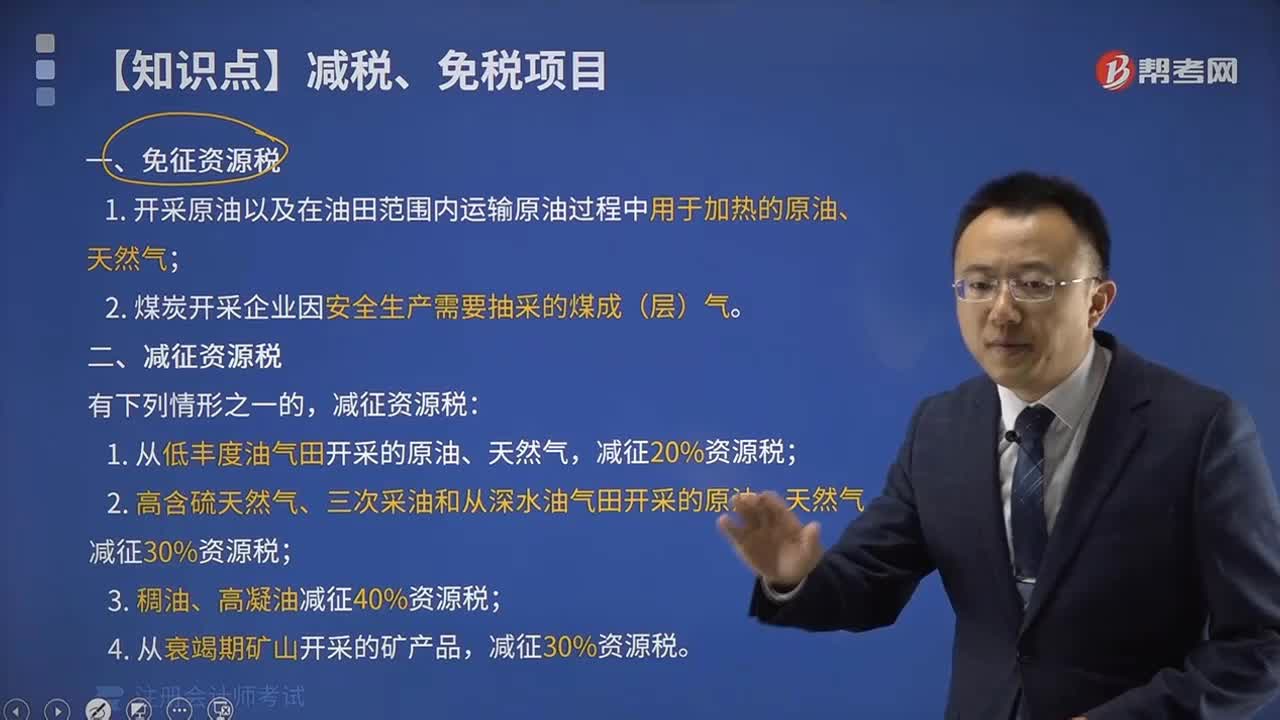

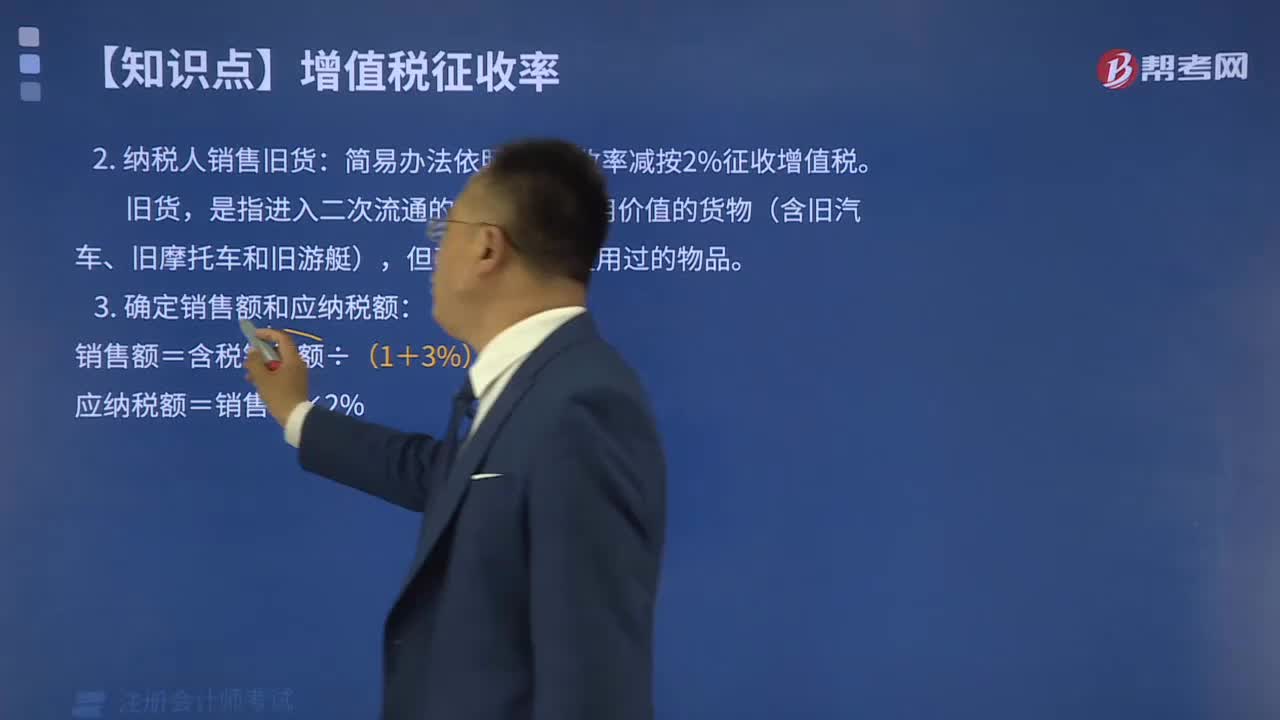

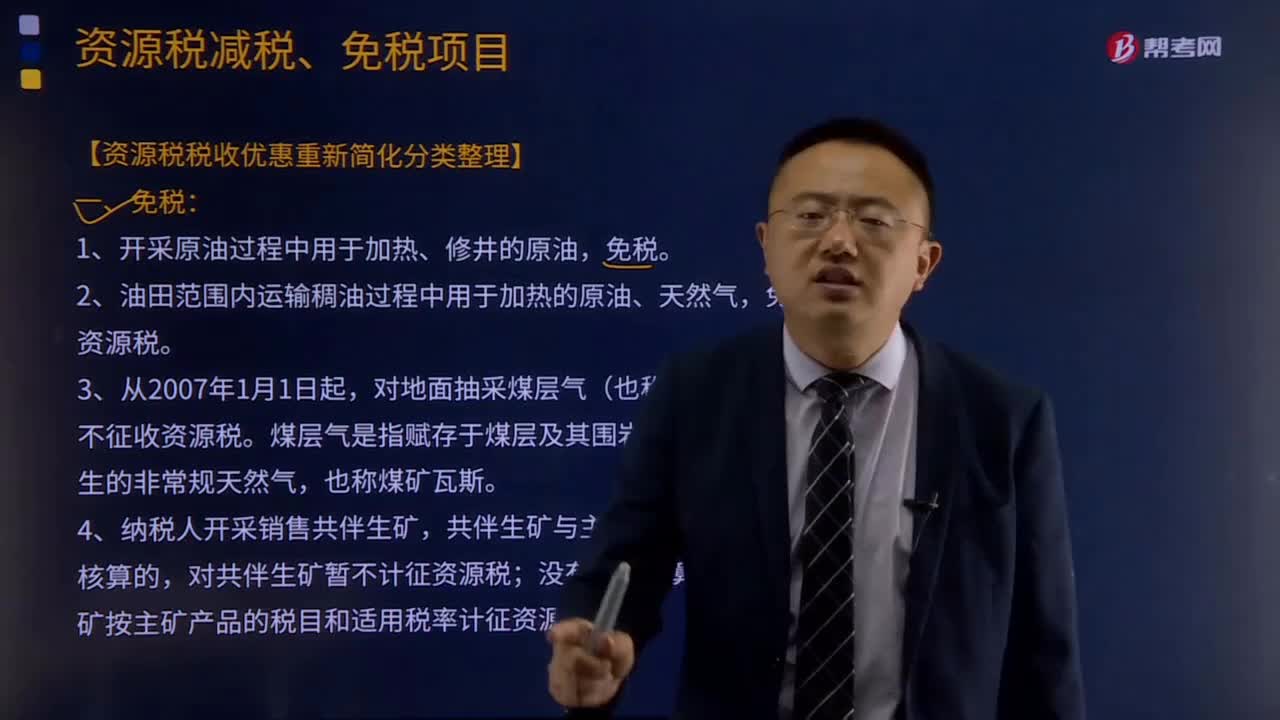

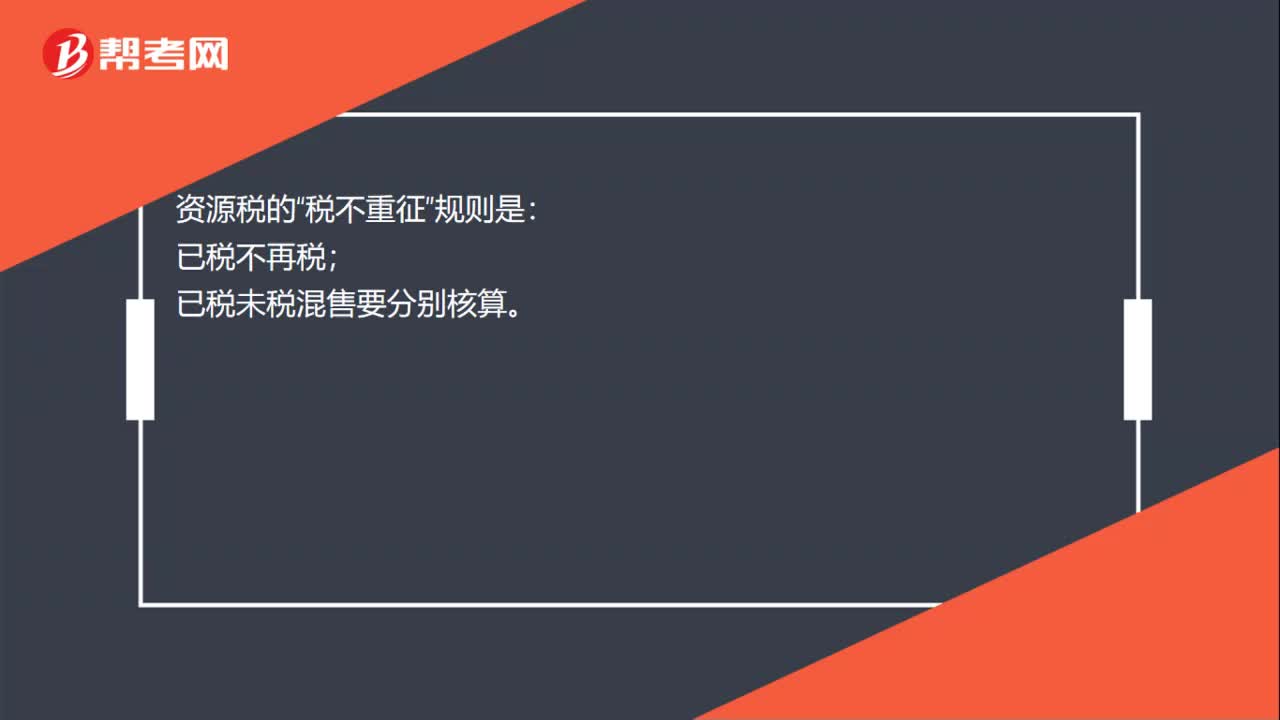

00:15資源稅的稅不重征規(guī)則是什么?:資源稅的稅不重征規(guī)則是什么?資源稅的“稅不重征”規(guī)則是:已稅不再稅;已稅未稅混售要分別核算。

00:48

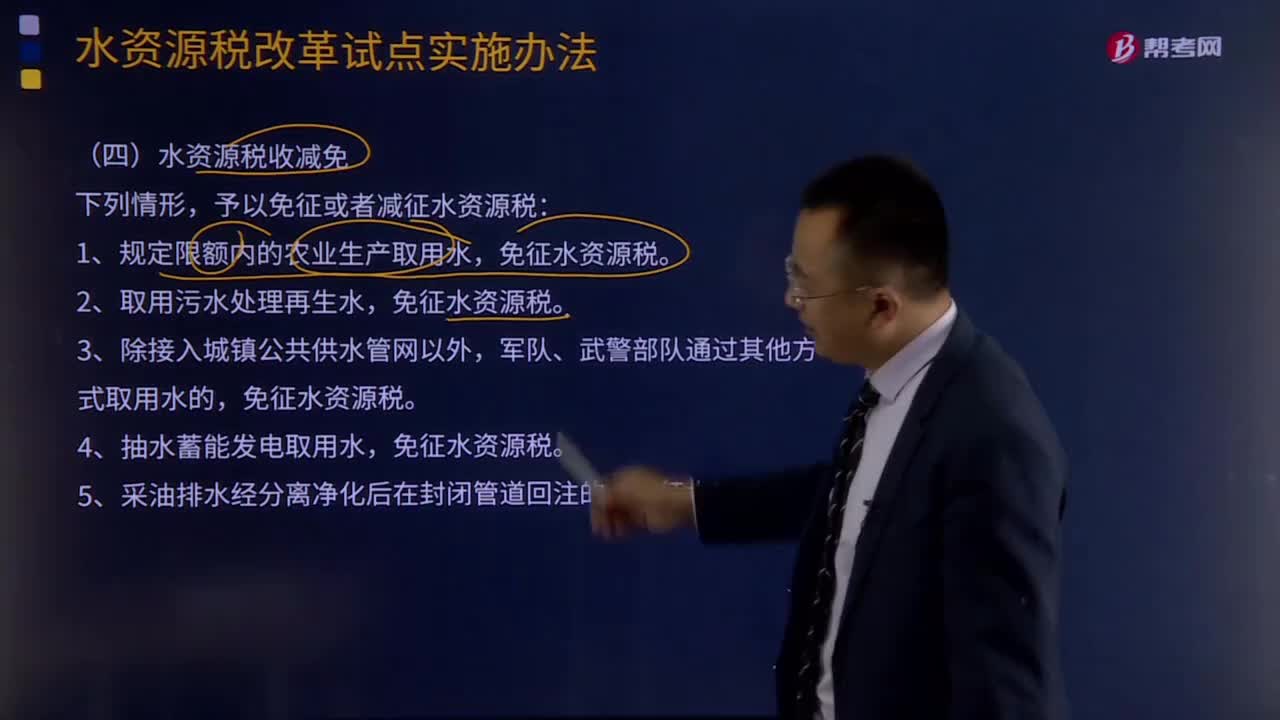

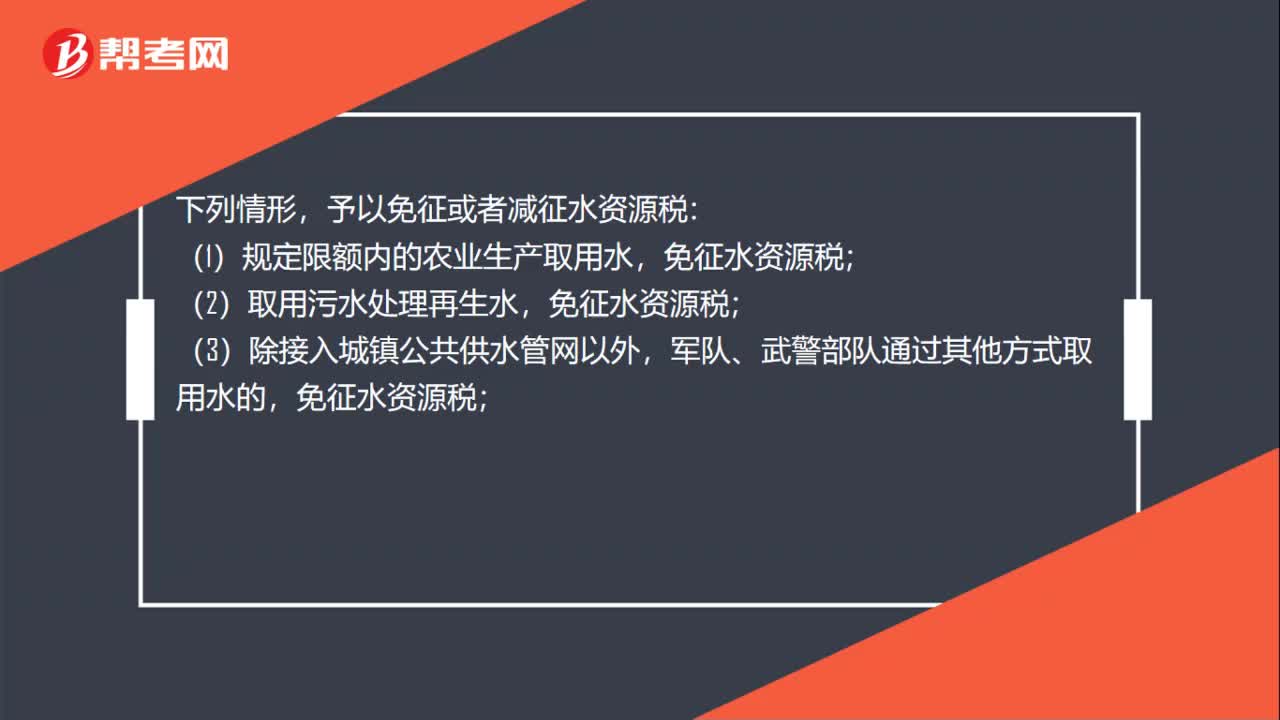

00:48水資源稅稅收減免有哪些?:水資源稅稅收減免有哪些?下列情形,予以免征或者減征水資源稅:(1)規(guī)定限額內(nèi)的農(nóng)業(yè)生產(chǎn)取用水,(2)取用污水處理再生水,免征水資源稅;(3)除接入城鎮(zhèn)公共供水管網(wǎng)以外,軍隊(duì)、武警部隊(duì)通過其他方式取用水的,(4)抽水蓄能發(fā)電取用水,(5)采油排水經(jīng)分離凈化后在封閉管道回注的,免征水資源稅;(6)財(cái)政部、稅務(wù)總局規(guī)定的其他免征或者減征水資源稅情形。

01:56

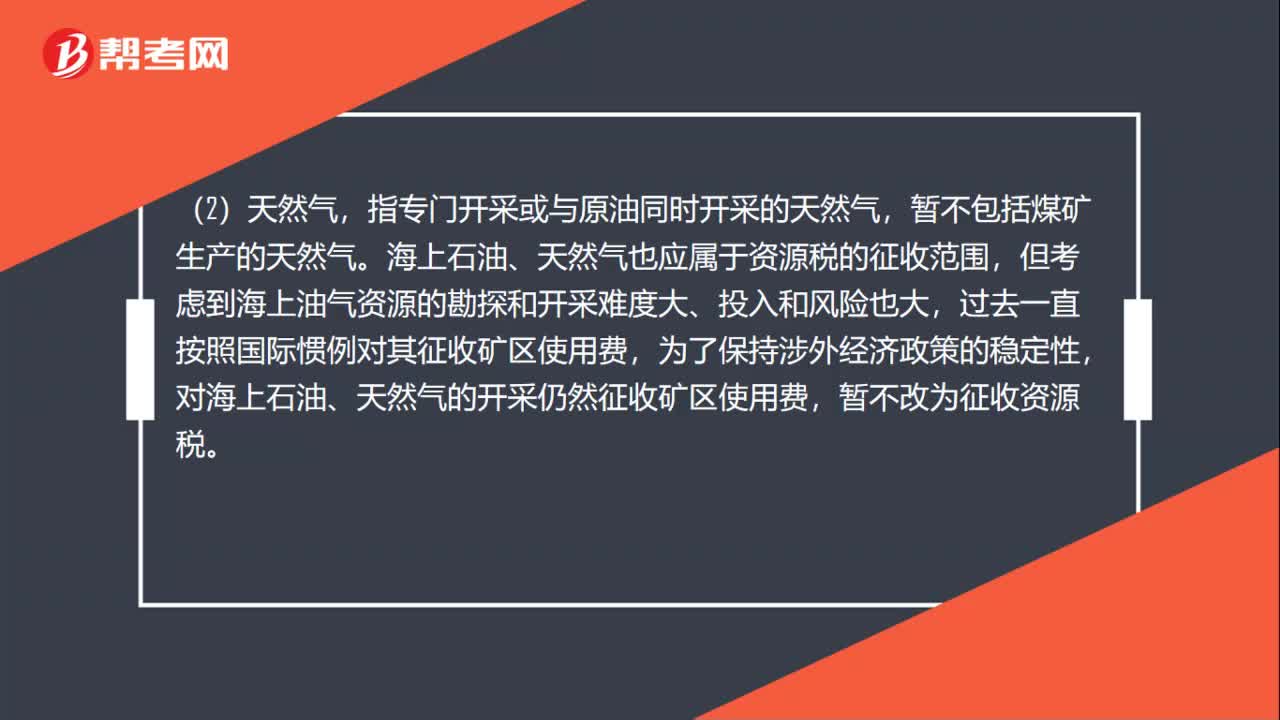

01:56資源稅征收范圍是什么?:指專門開采的天然原油,指專門開采或與原油同時(shí)開采的天然氣,暫不包括煤礦生產(chǎn)的天然氣。海上石油、天然氣也應(yīng)屬于資源稅的征收范圍,但考慮到海上油氣資源的勘探和開采難度大、投入和風(fēng)險(xiǎn)也大,對(duì)海上石油、天然氣的開采仍然征收礦區(qū)使用費(fèi),不包括洗煤、選煤及其他煤炭制品。是指上列產(chǎn)品和井礦鹽以外的非金屬礦原礦。(5)黑色金屬礦原礦。

01:05

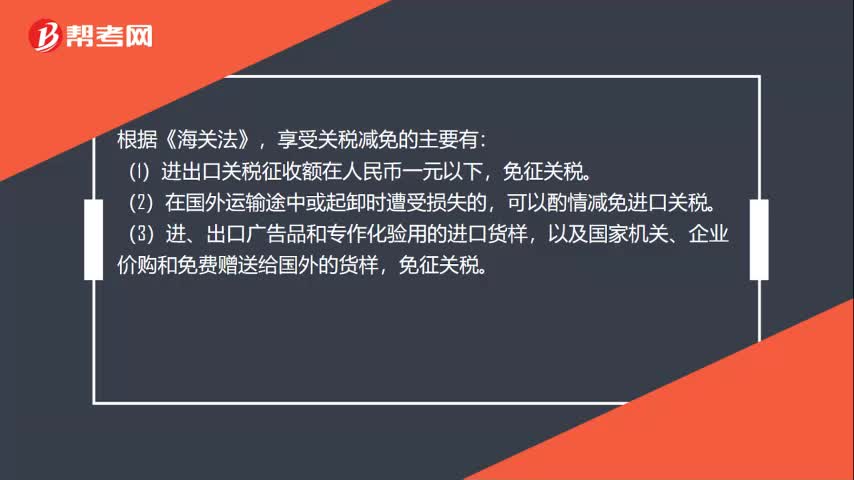

01:05哪些情形可以減免關(guān)稅?:哪些情形可以減免關(guān)稅?享受關(guān)稅減免的主要有:(1)進(jìn)出口關(guān)稅征收額在人民幣一元以下,免征關(guān)稅。可以酌情減免進(jìn)口關(guān)稅。(3)進(jìn)、出口廣告品和專作化驗(yàn)用的進(jìn)口貨樣,以及國(guó)家機(jī)關(guān)、企業(yè)價(jià)購(gòu)和免費(fèi)贈(zèng)送給國(guó)外的貨樣,(4)暫時(shí)進(jìn)出口的展覽品和貨樣,免征關(guān)稅。可以減免關(guān)稅。(6)非貿(mào)易性自用物品的關(guān)稅在人民幣150元以下的,可由海關(guān)關(guān)長(zhǎng)酌情減免。免征關(guān)稅和工商統(tǒng)一稅。

03:53

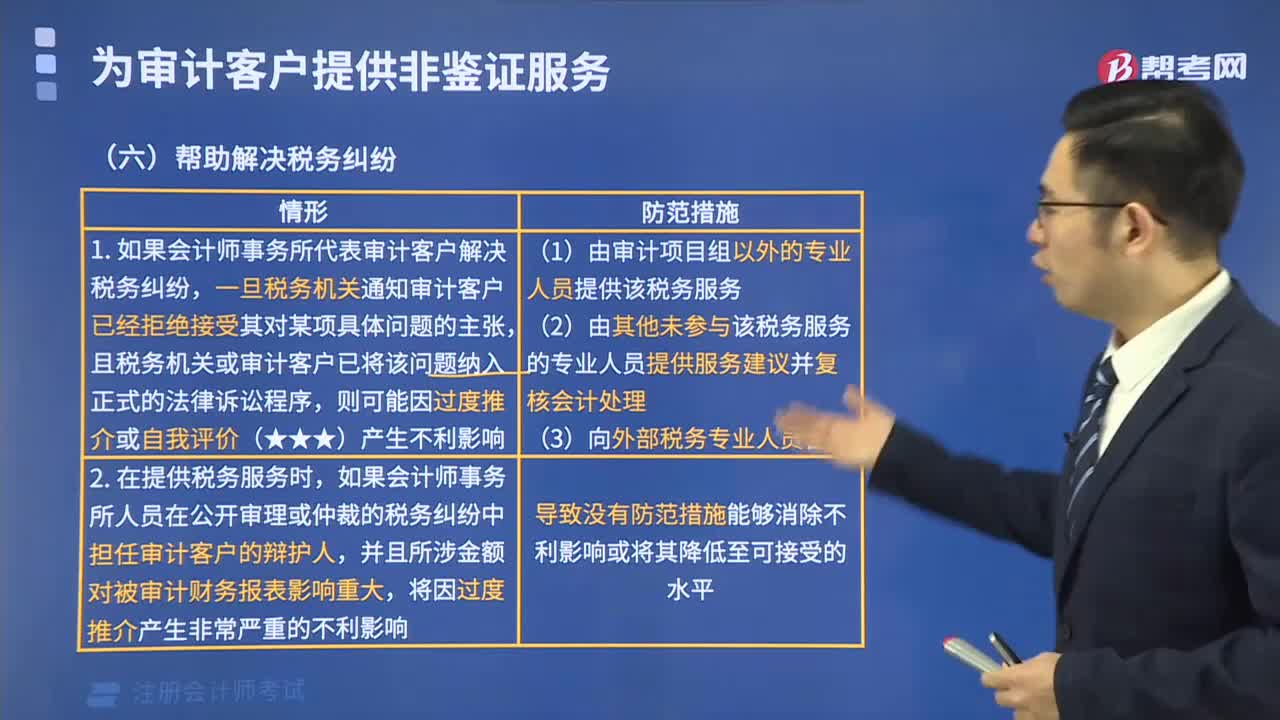

03:53辦理納稅的情形有哪些?:由納稅人自行向稅務(wù)機(jī)關(guān)申報(bào)取得的應(yīng)稅所得項(xiàng)目和數(shù)額,并按稅法規(guī)定計(jì)算應(yīng)納稅額的一種納稅方法。1、取得綜合所得需要辦理匯算清繳。(二)取得綜合所得需要辦理匯算清繳的納稅申報(bào):取得綜合所得且符合下列情形之一的納稅人,3、納稅年度內(nèi)預(yù)繳稅額低于應(yīng)納稅額。(1)需要辦理匯算清繳的納稅人,選擇向其中一處任職、受雇單位所在地主管稅務(wù)機(jī)關(guān)辦理納稅申報(bào);

06:01

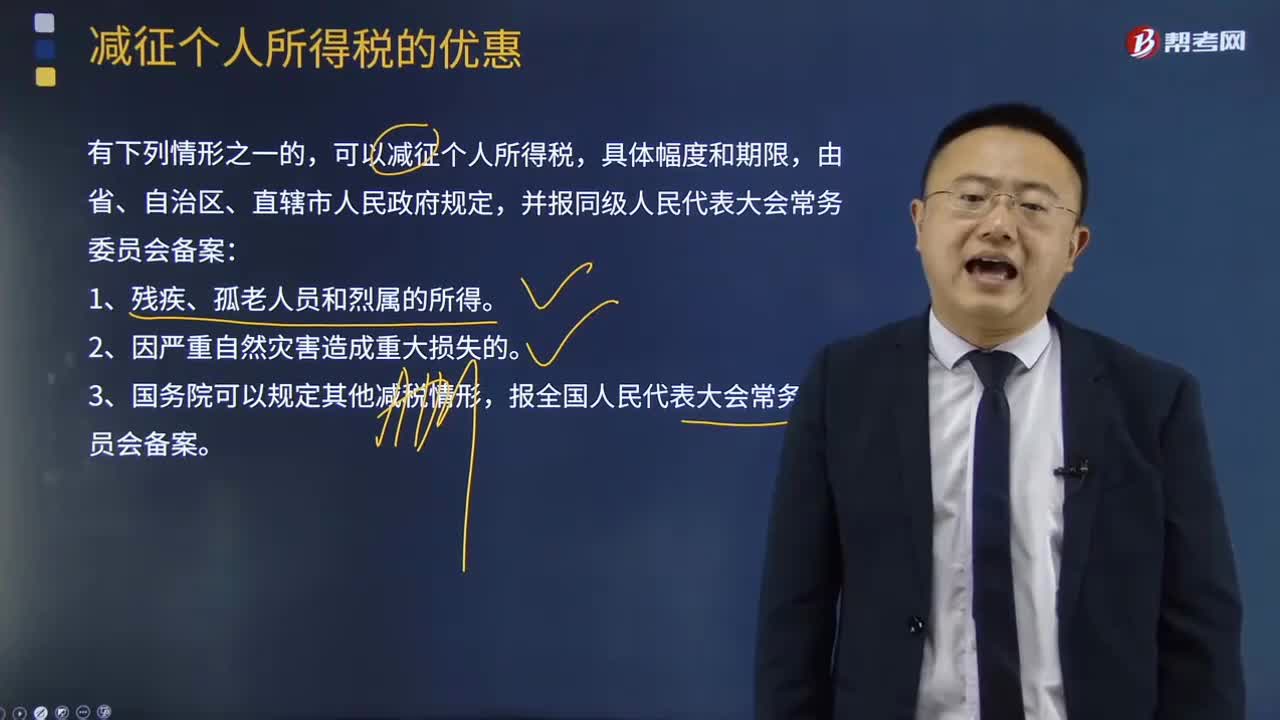

06:01減征個(gè)人所得稅的優(yōu)惠有哪些?:減征個(gè)人所得稅的優(yōu)惠有哪些?可以減征個(gè)人所得稅,【2017年注冊(cè)會(huì)計(jì)師考試真題】國(guó)內(nèi)某大學(xué)教授取得的下列所得中,B.按規(guī)定取得原提存的住房公積金,【解析】個(gè)人領(lǐng)取原提存的住房公積金、醫(yī)療保險(xiǎn)金、基本養(yǎng)老保險(xiǎn)金時(shí)”免予征收個(gè)人所得稅。應(yīng)計(jì)算繳納個(gè)人所得稅的是( )。B.任職高校發(fā)放的誤餐補(bǔ)助,D.任職高校為其繳付的住房公積金;所得計(jì)算繳納個(gè)人所得稅”B.按國(guó)家統(tǒng)一規(guī)定發(fā)放的補(bǔ)貼、津貼。

22:49

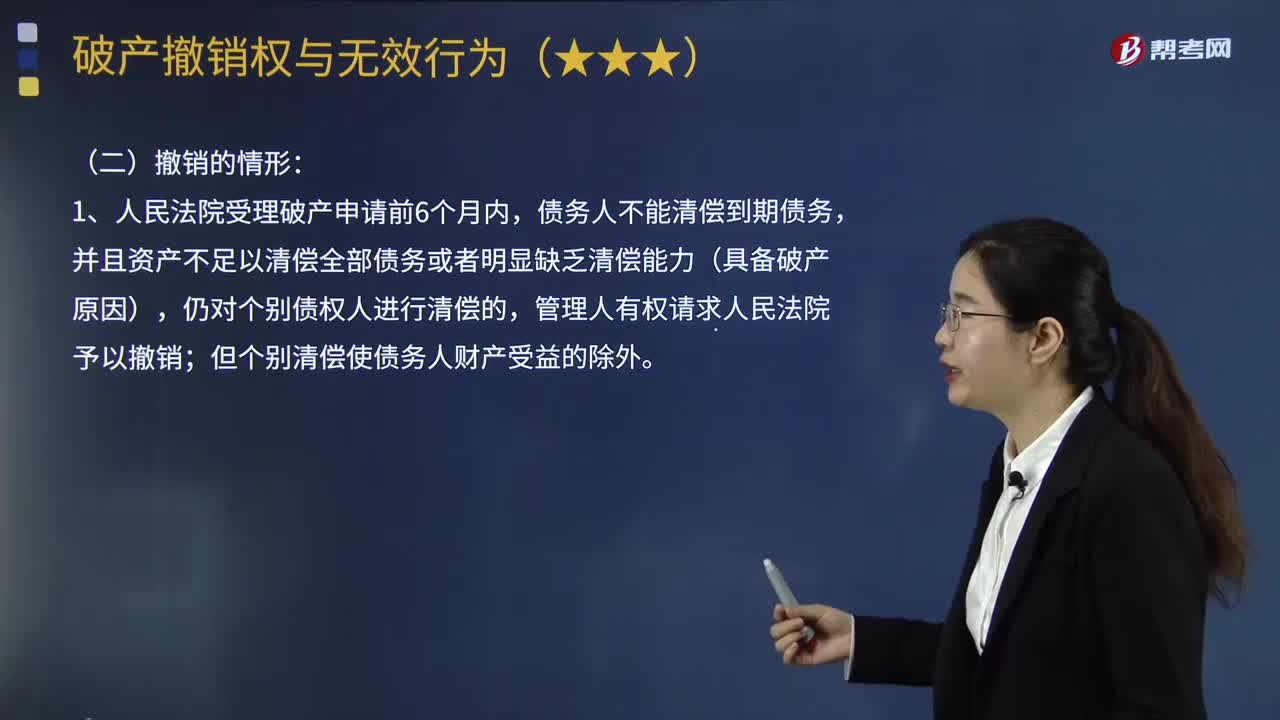

22:49破產(chǎn)撤銷的情形有哪些?:指管理人對(duì)債務(wù)人在破產(chǎn)程序開始前的法定期間內(nèi)所為的侵害債權(quán)人利益的行為,破產(chǎn)申請(qǐng)受理前1年內(nèi)債務(wù)人提前清償?shù)奈吹狡趥鶆?wù),但該清償行為發(fā)生在破產(chǎn)申請(qǐng)受理前6個(gè)月內(nèi),管理人請(qǐng)求撤銷該清償行為的,提前清償?shù)男袨榘l(fā)生在破產(chǎn)申請(qǐng)受理前6個(gè)月內(nèi):管理人請(qǐng)求撤銷該清償行為的”②人民法院根據(jù)管理人的請(qǐng)求撤銷對(duì)債務(wù)人財(cái)產(chǎn)以明顯不合理價(jià)格進(jìn)行交易的。債務(wù)人所產(chǎn)生的應(yīng)返還受讓人已支付價(jià)款的債務(wù)。

09:33

09:33股東未盡出資義務(wù)的情形有哪些?:股東出資義務(wù)是指股東根據(jù)協(xié)議的約定以及法律和章程的規(guī)定向公司交付財(cái)產(chǎn)或履行其他給付義務(wù)。公司、其他股東或者公司債權(quán)人請(qǐng)求認(rèn)定出資人未履行出資義務(wù)的,法院應(yīng)當(dāng)認(rèn)定出資人未依法全面履行出資義務(wù)。【提示】出資人以符合法定條件的非貨幣財(cái)產(chǎn)出資后,人民法院應(yīng)當(dāng)責(zé)令當(dāng)事人在指定的合理期間內(nèi)辦理土地變更手續(xù)或者解除權(quán)利負(fù)擔(dān),人民法院應(yīng)當(dāng)認(rèn)定出資人未依法全面履行出資義務(wù)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日